Global Analytical Instrument Manufacturing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

52.25 Billion

USD

85.18 Billion

2025

2033

USD

52.25 Billion

USD

85.18 Billion

2025

2033

| 2026 –2033 | |

| USD 52.25 Billion | |

| USD 85.18 Billion | |

| % | |

|

Segmentierung des globalen Marktes für die Herstellung analytischer Instrumente nach Typ (Chromatographie und Spektrometer), Endnutzer (Pharma und Biotechnologie, Industrie und angewandte Forschung, Hochschulen und Behörden sowie Sonstige), Anwendung (Forschungsanwendungen, klinische Anwendungen, diagnostische Anwendungen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße der Herstellung analytischer Instrumente

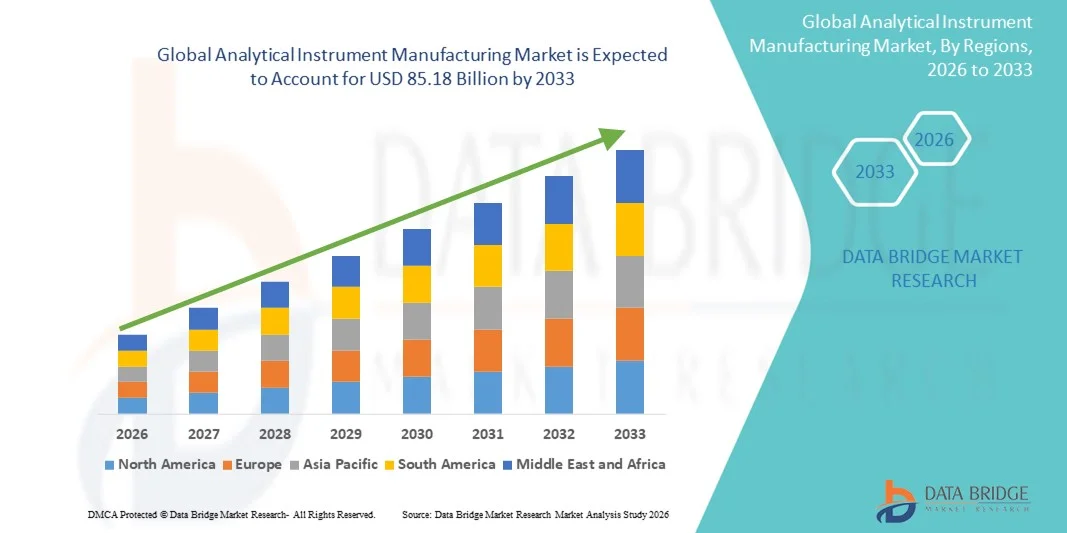

- Der globale Markt für die Herstellung analytischer Instrumente hatte im Jahr 2025 einen Wert von 52,25 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 85,18 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher Labortechnologien und den wachsenden Bedarf an präzisen und automatisierten Analyselösungen in der pharmazeutischen, chemischen und biotechnologischen Industrie angetrieben.

- Darüber hinaus treibt die steigende Nachfrage nach Hochdurchsatztests, Qualitätskontrolle sowie Forschung und Entwicklung Investitionen in innovative Analysegeräte voran, wodurch Effizienz, Genauigkeit und Reproduzierbarkeit verbessert werden. Dies beschleunigt die Verbreitung von Lösungen der Analytikgeräteherstellung und steigert somit das Wachstum der Branche erheblich.

Marktanalyse für die Herstellung analytischer Instrumente

- Analytische Instrumente, darunter Spektrometer, Chromatographen und Laborautomatisierungssysteme, sind aufgrund ihrer höheren Präzision, Effizienz und Fähigkeit zur Unterstützung von Hochdurchsatz-Tests und F&E-Workflows zunehmend unverzichtbare Komponenten in der pharmazeutischen, chemischen, biotechnologischen und Lebensmittelindustrie.

- Die steigende Nachfrage nach Analysegeräten wird vor allem durch den zunehmenden Fokus auf Qualitätskontrolle, die Einhaltung gesetzlicher Vorschriften und die Einführung automatisierter und integrierter Laborlösungen sowie den Bedarf an präzisen und reproduzierbaren Ergebnissen in Forschung und Industrie angetrieben.

- Nordamerika dominierte den Markt für die Herstellung analytischer Instrumente mit dem größten Umsatzanteil von 38,7 % im Jahr 2025. Dies ist auf die frühe Einführung fortschrittlicher Labortechnologien, eine starke F&E-Infrastruktur, hohe Investitionen in die Biowissenschaften und die chemische Industrie sowie die Präsenz führender Hersteller analytischer Instrumente zurückzuführen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für die Herstellung analytischer Instrumente sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,5 % verzeichnen. Gründe hierfür sind die rasche Industrialisierung, die Expansion des Pharma- und Biotechnologiesektors, steigende staatliche Investitionen in die Forschung und die wachsende Nachfrage nach hochpräzisen Laborinstrumenten.

- Das Segment Chromatographie dominierte 2025 mit einem Marktanteil von 47,5 % und erzielte damit den größten Umsatz. Dies ist auf die breite Anwendung in pharmazeutischen, biotechnologischen und umweltanalytischen Laboren zurückzuführen.

Berichtsumfang und Marktsegmentierung der Herstellung analytischer Instrumente

|

Attribute |

Herstellung analytischer Instrumente: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Agilent Technologies (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends in der Herstellung analytischer Instrumente

Zunehmende Verbreitung automatisierter und hochleistungsfähiger Analysegeräte

- Ein wichtiger Trend auf dem globalen Markt für die Herstellung analytischer Instrumente ist die zunehmende Verbreitung automatisierter Hochdurchsatzgeräte in pharmazeutischen, biotechnologischen und umweltanalytischen Laboren.

- Automatisierung reduziert menschliche Fehler, verbessert die Reproduzierbarkeit und beschleunigt experimentelle Arbeitsabläufe, wodurch Instrumente wie Flüssigkeitschromatographiesysteme, Massenspektrometer und automatisierte PCR-Geräte äußerst begehrt sind.

- Beispielsweise brachte Agilent Technologies im Juni 2024 sein 1290 Infinity II UHPLC-System mit integrierten Automatisierungsfunktionen auf den Markt, wodurch der Labordurchsatz deutlich gesteigert wurde.

- Dieser Trend wird auch durch den steigenden Bedarf an Multiparameteranalysen und die Integration von Instrumenten in Laborinformationsmanagementsysteme (LIMS) zur Datenverwaltung vorangetrieben.

- Labore konzentrieren sich zunehmend auf Präzision, Geschwindigkeit und Effizienz, was die Nachfrage nach Instrumenten für hochauflösende Analysen ankurbelt.

- Technologische Fortschritte, wie miniaturisierte mikrofluidische Systeme und modulare Instrumentenplattformen, ermöglichen flexible und anpassbare Arbeitsabläufe.

- Zunehmende Anwendungen in der Arzneimittelforschung, der Umweltüberwachung und der klinischen Diagnostik unterstützen die Akzeptanz zusätzlich.

- Unternehmen wie Thermo Fisher Scientific und Shimadzu investieren in Forschung und Entwicklung, um Instrumente der nächsten Generation zu entwickeln, die Automatisierung, Empfindlichkeit und Vielseitigkeit vereinen.

- Der Wandel hin zu automatisierten Analysesystemen ist besonders in der pharmazeutischen Forschung und Entwicklung ausgeprägt, wo Genauigkeit und Reproduzierbarkeit für die Einhaltung regulatorischer Vorgaben von entscheidender Bedeutung sind.

- In Schwellenländern beschleunigen zunehmende Initiativen zur Labormodernisierung die Verbreitung automatisierter Instrumente.

- Hoher Durchsatz und die Fähigkeit zur Analyse mehrerer Analyten ermöglichen die gleichzeitige Detektion mehrerer Biomarker und sparen so Zeit und Ressourcen.

- Insgesamt verändert der Trend zur Automatisierung und Integration analytischer Instrumente die Laborabläufe weltweit und steigert Effizienz und Ausgabequalität.

Marktdynamik der Herstellung analytischer Instrumente

Treiber

Wachsende Nachfrage aus der pharmazeutischen, biotechnologischen und akademischen Forschung

- Der globale Markt für die Herstellung analytischer Instrumente wird maßgeblich durch die zunehmenden Forschungs- und Entwicklungsaktivitäten in der Pharmaindustrie, der Biotechnologie und akademischen Forschungseinrichtungen angetrieben.

- Beispielsweise erweiterte die Waters Corporation im März 2025 ihr Portfolio an Analysegeräten, um das Hochdurchsatz-Screening von Arzneimitteln zu unterstützen, was die gestiegene Nachfrage der Branche verdeutlicht.

- Der Bedarf an präzisen, sensitiven und reproduzierbaren analytischen Messungen in der Arzneimittelforschung, der Qualitätskontrolle und der Diagnostik treibt die Geräteakzeptanz voran.

- Analytische Instrumente sind für die molekulare Charakterisierung, den Nachweis von Biomarkern und die Qualitätssicherung in der pharmazeutischen und biologischen Industrie unerlässlich.

- Die zunehmende Verbreitung chronischer Krankheiten und der wachsende Fokus auf personalisierte Medizin treiben die Nachfrage nach Instrumenten an, die zu hochauflösenden Analysen fähig sind.

- Umwelt- und Lebensmittelsicherheitslabore tragen ebenfalls zum Marktwachstum bei und benötigen Instrumente wie Gaschromatographen und Spektrometer.

- Technologische Fortschritte, die Empfindlichkeit, Durchsatz und Benutzerfreundlichkeit verbessern, fördern die Akzeptanz zusätzlich.

- Forschungseinrichtungen und Auftragsforschungsinstitute (CROs) investieren zunehmend in hochmoderne Instrumente, um ihre Fähigkeiten zu erweitern.

- Der Anstieg staatlich finanzierter Forschungsprojekte und die zunehmende Zusammenarbeit zwischen Wissenschaft und Industrie sind weitere Wachstumstreiber.

- Der Ausbau von Biotechnologiezentren in Nordamerika, Europa und im asiatisch-pazifischen Raum stärkt die Nachfrage nach Instrumenten.

- Insgesamt treibt der steigende Bedarf an zuverlässigen, präzisen und fortschrittlichen Analysetools in verschiedenen Sektoren das nachhaltige Wachstum des Marktes voran.

Zurückhaltung/Herausforderung

Hohe Kosten und Wartungsaufwand begrenzen die Akzeptanz

- Trotz starker Nachfrage stellen die hohen Anschaffungskosten fortschrittlicher Analysegeräte ein erhebliches Hindernis für das Marktwachstum dar.

- Beispielsweise kosten Systeme für die Ultrahochleistungsflüssigkeitschromatographie (UHPLC) und die hochauflösende Massenspektrometrie oft mehrere hunderttausend Dollar, wodurch sie für kleinere Labore unerschwinglich sind.

- Laufende Wartungs-, Kalibrierungs- und Servicearbeiten erhöhen die Betriebskosten zusätzlich und schrecken einige Endnutzer ab. In Entwicklungsländern verhindern begrenzte Budgets und Infrastrukturlücken die breite Einführung komplexer Analysesysteme.

- Die Komplexität der Geräte erfordert häufig geschultes Personal für deren Bedienung, was die Personalkosten erhöht und die Abhängigkeit von spezialisiertem Fachwissen verstärkt. Verzögerungen bei Service oder technischem Support können Laborabläufe beeinträchtigen und somit Produktivität und Rentabilität mindern.

- Verbrauchsmaterialien, Reagenzien und Software-Upgrades erhöhen die Gesamtbetriebskosten und hemmen so die Einführung im kleinen Rahmen. Hohe Kosten können zudem den Austausch älterer Geräte verlangsamen und die Verbreitung neuer Technologien einschränken.

- Einige Labore lagern Tests an Auftragsforschungsinstitute (CROs) aus, um Investitionskosten zu vermeiden, was sich indirekt auf den Geräteabsatz auswirkt. Die Bewältigung dieser Herausforderungen durch kostengünstige Modelle, modulare Geräte und erweiterte Serviceverträge ist für das Marktwachstum unerlässlich.

- Unternehmen wie Agilent und Shimadzu bieten mittlerweile Leasing- und Mietoptionen an, um auch kleineren Laboren den Zugang zu erleichtern. Die Bewältigung hoher Anschaffungs- und Betriebskosten bleibt jedoch eine zentrale Hürde, insbesondere für Einrichtungen mit begrenzten Budgets.

Marktübersicht für die Herstellung analytischer Instrumente

Der Markt ist segmentiert nach Art, Endnutzer und Anwendung.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt für die Herstellung analytischer Instrumente in Chromatographie und Spektrometrie unterteilt. Das Segment Chromatographie dominierte 2025 mit einem Marktanteil von 47,5 %, was auf die breite Anwendung in Laboren der pharmazeutischen Industrie, der Biotechnologie und der Umweltanalytik zurückzuführen ist. Chromatographische Instrumente wie HPLC, GC und UHPLC sind aufgrund ihrer Genauigkeit, Empfindlichkeit und Fähigkeit zur Trennung und Quantifizierung komplexer Gemische hoch geschätzt. Die Dominanz dieses Segments wird durch die steigende Nachfrage in der Wirkstoffforschung, der Qualitätskontrolle und der Einhaltung regulatorischer Vorgaben weiter gestärkt. Kontinuierliche technologische Innovationen, darunter Ultrahochleistungschromatographie und automatisierte Probenhandhabung, verbessern die Effizienz und Reproduzierbarkeit von Laborergebnissen. Nordamerika und Europa stellen aufgrund der hohen Präsenz pharmazeutischer Forschung und Entwicklung sowie der strengen regulatorischen Anforderungen die größten Märkte dar. Die Integration chromatographischer Instrumente in Laborinformationsmanagementsysteme (LIMS) und Automatisierungsplattformen erhöht die betriebliche Effizienz und die Datengenauigkeit. Akademische Einrichtungen, Auftragsforschungsinstitute (CROs) und Biotechnologieunternehmen tragen ebenfalls maßgeblich zum Marktumsatz bei. Darüber hinaus fördern verstärkte Umweltüberwachung und Lebensmittelsicherheitsprüfungen die Anwendung dieses Segments. Seine vielseitigen Einsatzmöglichkeiten, darunter Proteomik, Metabolomik und klinische Analysen, festigen seine Marktführerschaft. Insgesamt bleibt die Chromatographie aufgrund ihrer Präzision, Zuverlässigkeit und regulatorischen Akzeptanz die bevorzugte Analysetechnik.

Für das Segment der Spektrometer wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach fortschrittlicher Molekülcharakterisierung, Strukturaufklärung und Hochdurchsatzanalyse. Massenspektrometer, UV-Vis-Spektrometer und Atomabsorptionsspektrometer finden zunehmend Anwendung in pharmazeutischen, biotechnologischen und umweltanalytischen Laboren. Spektrometer ermöglichen schnelle, sensitive und präzise Analysen und eignen sich daher ideal für die Arzneimittelentwicklung sowie die Proteomik- und Metabolomikforschung. Der wachsende Bedarf an Qualitätskontrolle und Echtzeitüberwachung in der pharmazeutischen Produktion beschleunigt die Verbreitung dieser Technologie. Technologische Fortschritte wie Miniaturisierung, Portabilität und hochauflösende Massenspektrometrie fördern das Marktwachstum zusätzlich. Schwellenländer setzen Spektrometer aufgrund zunehmender Modernisierungsinitiativen in ihren Laboren ein. Die Integration mit automatisierten Probenhandhabungs- und Datenanalysetools optimiert die Arbeitsabläufe. Darüber hinaus werden Spektrometer vermehrt in der akademischen und staatlichen Forschung für die fortgeschrittene Material- und Chemikalienanalyse eingesetzt. Das Segment profitiert von steigenden Investitionen in Biotechnologie und personalisierte Medizin. Cloudbasierte Datenverwaltung und Konnektivität verbessern die betriebliche Effizienz und fördern so eine breitere Anwendung. Insgesamt gewinnen Spektrometer rasant an Bedeutung, da Labore nach vielseitigeren und leistungsfähigeren Analysegeräten suchen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Pharma und Biotechnologie, Industrie und angewandte Forschung, Hochschulen und Behörden sowie Sonstige unterteilt. Das Segment Pharma und Biotechnologie erzielte 2025 mit 49,1 % den größten Marktanteil, angetrieben durch hohe F&E-Ausgaben, strenge regulatorische Vorgaben und einen wachsenden Fokus auf Biologika und personalisierte Medizin. Analytische Instrumente sind entscheidend für die Wirkstoffforschung, die Formulierungsentwicklung und die Qualitätssicherung. Kontinuierliche Innovationen in der Analysetechnologie, darunter Chromatographie und Spektrometrie, treiben die Nachfrage an. Das Segment profitiert von zunehmendem Outsourcing an Auftragsforschungsinstitute (CROs), dem Ausbau pharmazeutischer Zentren und dem Bedarf an Hochdurchsatztests. Automatisierte Analysegeräte gewinnen an Bedeutung, da sie Effizienz, Reproduzierbarkeit und Datenmanagement verbessern. Nordamerika und Europa dominieren aufgrund ihrer etablierten pharmazeutischen Industrie und starken regulatorischen Rahmenbedingungen. Die zunehmende Verbreitung chronischer Krankheiten und der Fokus auf Präzisionsmedizin fördern die Akzeptanz zusätzlich. Auch die verstärkte Zusammenarbeit zwischen Hochschulen und Industrie trägt zur Nachfrage bei. Insgesamt bleiben Pharma- und Biotech-Unternehmen aufgrund kontinuierlicher Investitionen in Forschung und regulatorischer Anforderungen im Bereich der Analytik die führenden Endnutzer.

Das Segment Industrie & Angewandte Anwendungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Analysegeräten in den Bereichen Umweltanalytik, Lebensmittelsicherheit, chemische Produktion und Materialanalyse. Die Industrie setzt zunehmend auf hochpräzise Instrumente zur Überwachung der Produktqualität, der Einhaltung gesetzlicher Vorschriften und zur Prozessoptimierung. Der wachsende Fokus auf nachhaltige Produktion, Schadstoffüberwachung und Sicherheitsprüfungen fördert die Akzeptanz dieser Geräte. Besonders gefragt sind automatisierte Analysegeräte, die menschliche Fehler reduzieren und die Reproduzierbarkeit verbessern. Schwellenländer modernisieren ihre Labore, um internationale Standards zu erfüllen, was das Marktwachstum zusätzlich unterstützt. Die Integration von Geräten mit Datenanalyse- und Cloud-Plattformen ermöglicht Fernüberwachung und vorausschauende Wartung. Industrielle Bereiche profitieren von schnellen Testverfahren, der Möglichkeit zur Analyse mehrerer Analyten und flexiblen Arbeitsabläufen. Insgesamt ist das Segment Industrie & Angewandte Anwendungen aufgrund des zunehmenden Regulierungsdrucks und der Nachfrage nach qualitativ hochwertigen Analyseergebnissen das am schnellsten wachsende Segment.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in Forschungsanwendungen, klinische Anwendungen, diagnostische Anwendungen und Sonstige unterteilt. Das Segment Forschungsanwendungen erzielte 2025 mit 45,8 % den größten Marktanteil, getrieben durch die breite Anwendung in der akademischen, pharmazeutischen und biotechnologischen Forschung. Analytische Instrumente unterstützen die Wirkstoffforschung sowie Studien in Molekularbiologie, Genomik, Proteomik und Metabolomik. Hochdurchsatz-Screening, Automatisierung und fortschrittliche Analysetechnologien steigern die Forschungseffizienz. Der zunehmende Fokus auf personalisierte Medizin, neuartige Therapien und innovative biologische Forschung fördert die Akzeptanz. Nordamerika und Europa dominieren dieses Segment aufgrund ihrer fortschrittlichen Forschungsinfrastruktur und -finanzierung. Die Integration der Instrumente in Laborinformationsmanagementsysteme (LIMS) optimiert die Arbeitsabläufe. Auftragsforschungsinstitute (CROs), Biotech-Startups und Universitäten tragen maßgeblich zum Umsatz bei. Das Segment profitiert von der zunehmenden Zusammenarbeit zwischen öffentlichen und privaten Forschungseinrichtungen. Insgesamt bleiben Forschungsanwendungen der Haupttreiber der Nachfrage nach analytischen Instrumenten.

Das Segment der diagnostischen Anwendungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach klinischen Tests, molekularer Diagnostik und personalisierter Medizin. Analytische Instrumente ermöglichen die präzise Erkennung von Biomarkern, Krankheitserregern und genetischen Mutationen. Krankenhäuser, Diagnosezentren und klinische Labore setzen zunehmend auf Hochdurchsatz- und automatisierte Geräte, um schnellere und zuverlässigere Ergebnisse zu erzielen. Die COVID-19-Pandemie beschleunigte die Investitionen in die diagnostische Infrastruktur und förderte so die langfristige Akzeptanz. Technologische Fortschritte in der Spektrometrie und Chromatographie ermöglichen präzise und schnelle Tests. Die Integration mit elektronischen Patientenakten (EHR) und Laborinformationssystemen (LIS) verbessert die betriebliche Effizienz. Schwellenländer bauen ihre diagnostischen Kapazitäten aus, um den Zugang zur Gesundheitsversorgung zu verbessern. Das wachsende Bewusstsein für die Früherkennung von Krankheiten und präventive Gesundheitsmaßnahmen unterstützt die Akzeptanz dieser Technologien. Insgesamt ist das Segment der diagnostischen Anwendungen aufgrund des steigenden Bedarfs an klinischen und molekularen Tests das am schnellsten wachsende.

Regionale Analyse des Marktes für die Herstellung analytischer Instrumente

- Nordamerika dominierte den Markt für die Herstellung analytischer Instrumente mit dem größten Umsatzanteil von 38,7 % im Jahr 2025.

- Angetrieben durch die frühzeitige Einführung fortschrittlicher Labortechnologien, eine starke F&E-Infrastruktur, hohe Investitionen in die Biowissenschaften und die chemische Industrie sowie die Präsenz führender Hersteller analytischer Instrumente

- Die pharmazeutischen, biotechnologischen und chemischen Sektoren der Region tragen maßgeblich zum Marktwachstum bei.

Einblick in den US-amerikanischen Markt für die Herstellung analytischer Instrumente

Der US-amerikanische Markt für die Herstellung analytischer Instrumente erzielte 2025 den größten Umsatzanteil in Nordamerika, angetrieben durch die hohe Akzeptanz automatisierter Laborsysteme mit hohem Durchsatz. Akademische und industrielle Forschungseinrichtungen setzen zunehmend auf fortschrittliche Analysegeräte für chemische, biologische und pharmazeutische Anwendungen und fördern so das Marktwachstum.

Einblick in den europäischen Markt für die Herstellung analytischer Instrumente

Der europäische Markt für die Herstellung analytischer Instrumente wird im Prognosezeitraum voraussichtlich ein beträchtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende industrielle Automatisierung, die starke Pharma- und Biotechnologiebranche sowie die steigende Nachfrage nach qualitativ hochwertigen Analyseinstrumenten.

Einblick in den britischen Markt für die Herstellung analytischer Instrumente

Der britische Markt für die Herstellung analytischer Instrumente dürfte aufgrund steigender Investitionen in die wissenschaftliche Forschung, zunehmender Verbreitung fortschrittlicher Laborinstrumente und wachsender Nachfrage nach automatisierten Lösungen in akademischen und industriellen Laboren stetig wachsen.

Einblick in den deutschen Markt für analytische Instrumente

Der deutsche Markt für die Herstellung analytischer Instrumente wird aufgrund der gut etablierten industriellen und pharmazeutischen Infrastruktur des Landes deutlich wachsen. Unterstützt wird dieses Wachstum zusätzlich durch den hohen Innovations- und Präzisionsanspruch in der Fertigung in Deutschland sowie die zunehmende Verbreitung umweltfreundlicher, energieeffizienter und digital integrierter Analysegeräte in Laboren. Der steigende Fokus auf Qualitätskontrolle, Einhaltung regulatorischer Vorgaben und fortgeschrittene Forschung in der Pharma- und Chemieindustrie treibt die Nachfrage nach leistungsstarken Analyselösungen weiter an.

Einblick in den asiatisch-pazifischen Markt für die Herstellung analytischer Instrumente

Der Markt für die Herstellung analytischer Instrumente im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 8,5 % am schnellsten wachsen. Treiber dieses Wachstums sind die rasche Industrialisierung und die Expansion der Pharma- und Biotechnologiebranche in der Region. Steigende staatliche Investitionen in die wissenschaftliche Forschung, der zunehmende Fokus auf die Life-Sciences- und Chemieindustrie sowie die steigende Verbreitung hochpräziser, automatisierter Laborinstrumente sind Schlüsselfaktoren für das Marktwachstum. Darüber hinaus tragen die wachsenden akademischen und industriellen Forschungsinitiativen der Region zu einer höheren Nachfrage nach fortschrittlichen Analyselösungen bei.

Einblick in den japanischen Markt für die Herstellung analytischer Instrumente

Der japanische Markt für die Herstellung analytischer Instrumente gewinnt aufgrund der frühen Einführung fortschrittlicher Labortechnologien, intensiver Forschungs- und Entwicklungsaktivitäten in Industrie und Wissenschaft sowie der steigenden Nachfrage nach leistungsstarken Analysesystemen in der pharmazeutischen, chemischen und biotechnologischen Forschung an Dynamik. Der zunehmende Fokus auf Präzision, Effizienz und Innovation in Laboren sowie die staatliche Förderung der Forschungsinfrastruktur verstärken das Marktwachstum zusätzlich.

Einblick in den chinesischen Markt für die Herstellung analytischer Instrumente

Der chinesische Markt für analytische Instrumente wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die rasche Industrialisierung, die starke staatliche Förderung der wissenschaftlichen Forschung und die hohe Akzeptanz fortschrittlicher Laboranalysegeräte. Chinas expandierende Pharma- und Biotechnologiebranche, verbunden mit steigenden Investitionen in Forschung und Entwicklung sowie der Präsenz starker inländischer Instrumentenhersteller, tragen maßgeblich zum Marktwachstum bei. Darüber hinaus steigern zunehmende akademische Forschungsinitiativen und die Anforderungen der industriellen Qualitätskontrolle die Nachfrage nach anspruchsvollen Analyselösungen.

Marktanteil der Herstellung analytischer Instrumente

Die Branche der Herstellung analytischer Instrumente wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Agilent Technologies (USA)

• Thermo Fisher Scientific (USA)

• Shimadzu Corporation (Japan)

• PerkinElmer (USA)

• Waters Corporation (USA)

• Bruker Corporation (USA)

• Danaher Corporation (USA)

• Mettler-Toledo International (Schweiz)

• HORIBA, Ltd. (Japan)

• JEOL Ltd. (Japan)

• Hitachi High-Technologies Corporation (Japan)

• Bio-Rad Laboratories (USA)

• Analytik Jena (Deutschland)

• Malvern Panalytical (Großbritannien)

• Oxford Instruments (Großbritannien)

• Metrohm AG (Schweiz)

• Eppendorf AG (Deutschland)

• Thermo Electron Corporation (USA)

• Waters India Pvt. Ltd. (Indien)

• Agilent Technologies India Pvt. Ltd. (Indien)

Neueste Entwicklungen auf dem globalen Markt für die Herstellung analytischer Instrumente

- Im Juni 2021 brachte Agilent Technologies, Inc. neue LC/MS- und GC/MS-Quadrupol-Massenspektrometer mit integrierter Geräteintelligenz auf den Markt, um Laborabläufe zu optimieren und die analytische Leistung bei der Analyse komplexer Proben zu verbessern.

- Im März 2022 kündigte die Sartorius AG die Übernahme der Chromatographie-Sparte von Novasep an und erweiterte damit ihr Portfolio an Analysegeräten um innovative Chromatographiesysteme für die Biomolekülanalyse – wodurch ihr Angebot für kontinuierliche Arbeitsabläufe in der Biologika-Herstellung ausgebaut wurde.

- Im Februar 2022 erweiterte Thermo Fisher Scientific sein Portfolio an Verbrauchsmaterialien für die Chromatographie und Massenspektrometrie mit dem Ziel, die analytische Leistungsfähigkeit und die Probenhandhabung für Chromatographie- und MS-Arbeitsabläufe in Forschungs- und Routinelaboren zu verbessern.

- Im Juni 2023 brachte Malvern Panalytical Ltd das NanoSight Pro Nanopartikel-Tracking-Analysesystem auf den Markt, das hochauflösende Messungen mit maschinellem Lernen ermöglicht und so eine schnellere Partikelanalyse für Forschungs- und Materialwissenschaftsanwendungen bietet.

- Im April 2024 stellte Agilent Technologies das Advanced Dilution System (ADS 2) für ICP-MS- und ICP-OES-Arbeitsabläufe vor, das den Labordurchsatz steigern und die Probenvorbereitung in der Umwelt-, Pharma- und Industrieanalytik optimieren soll.

- Im Juli 2024 erwarb Malvern Panalytical die Micromeritics Instrument Corporation, um sein Portfolio an analytischen Lösungen in den Bereichen Partikelgrößen-, Oberflächen- und Porositätsmessung zu erweitern und damit seine Kompetenzen in der Materialcharakterisierung zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.