Global Alcoholic Beverage Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

88.84 Billion

USD

131.16 Billion

2025

2033

USD

88.84 Billion

USD

131.16 Billion

2025

2033

| 2026 –2033 | |

| USD 88.84 Billion | |

| USD 131.16 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Verpackungen alkoholischer Getränke nach Materialart (Kunststoff, Papier, Metall, Glas und andere Materialien), Verpackungsart (Flaschen, Metalldosen, Kartons, Gläser, Beutel und andere Verpackungsarten) und Produktart (unverdünnte fermentierte Getränke, Bier, Wein, Apfelwein, Spirituosen, Wodka, Tequila, Rum, Whisky, Gin und andere) – Branchentrends und Prognose bis 2033

Marktgröße für Verpackungen alkoholischer Getränke

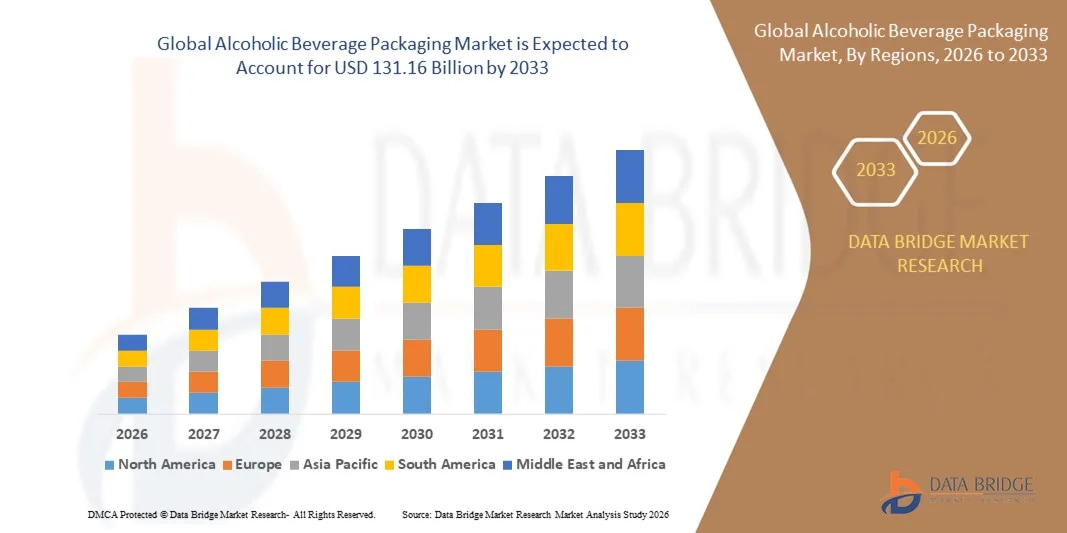

- Der globale Markt für Verpackungen alkoholischer Getränke hatte im Jahr 2025 einen Wert von 88,84 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 131,16 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,99 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den weltweit steigenden Konsum alkoholischer Getränke, einschließlich Bier, Wein und Spirituosen, angetrieben, unterstützt durch veränderte Lebensstile und zunehmende Trends zum geselligen Trinken in entwickelten und aufstrebenden Volkswirtschaften.

- Die steigende Nachfrage nach Premium- und handwerklich hergestellten alkoholischen Getränken treibt die Einführung hochwertiger, optisch ansprechender und innovativer Verpackungsformate voran, um die Markendifferenzierung und die Attraktivität im Regal zu steigern.

Marktanalyse für Verpackungen alkoholischer Getränke

- Der Markt zeichnet sich durch kontinuierliche Innovationen bei Verpackungsdesign, Materialien und Funktionalität aus, da die Hersteller den Fokus auf die Verbesserung des Produktschutzes, der Haltbarkeit und des Verbraucherkomforts legen und gleichzeitig die gesetzlichen Anforderungen erfüllen.

- Zudem prägen die sich wandelnden Verbraucherpräferenzen hin zu nachhaltigen, hochwertigen und praktischen Verpackungen, kombiniert mit Fortschritten bei leichten und intelligenten Verpackungstechnologien, die langfristige Marktwachstumsdynamik.

- Der asiatisch-pazifische Markt für Verpackungen alkoholischer Getränke dominierte den Markt für Verpackungen alkoholischer Getränke mit dem größten Umsatzanteil von 33,6 % im Jahr 2025. Treiber dieses Wachstums sind die rasche Urbanisierung, steigende verfügbare Einkommen und der zunehmende Konsum von Bier, Wein und Spirituosen in Ländern wie China, Japan und Indien.

- Nordamerika dürfte im globalen Markt für Verpackungen alkoholischer Getränke das stärkste Wachstum verzeichnen . Treiber dieser Entwicklung sind die steigende Nachfrage der Verbraucher nach handwerklich hergestellten und Premium-Getränken sowie die zunehmende Nutzung nachhaltiger und umweltfreundlicher Verpackungslösungen. Fortschrittliche Produktionskapazitäten und eine starke Einzelhandelsinfrastruktur tragen ebenfalls zur rasanten Marktexpansion bei.

- Das Segment der Kunststoffverpackungen führte den Markt mit einem Umsatzanteil von 32,6 % im Jahr 2024 an. Dies ist auf das geringe Gewicht, die Kosteneffizienz und die Vielseitigkeit bei Bier, Spirituosen und trinkfertigen Getränken zurückzuführen, wodurch es sich ideal für den Massenmarkt und den Konsum unterwegs eignet.

Berichtsumfang und Marktsegmentierung für Verpackungen alkoholischer Getränke

|

Attribute |

Wichtigste Markteinblicke in die Verpackung alkoholischer Getränke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Verpackungen alkoholischer Getränke

Steigende Nachfrage nach nachhaltigen und hochwertigen Verpackungslösungen

- Der zunehmende Fokus auf Nachhaltigkeit und Premium-Markenpositionierung prägt den Markt für alkoholische Getränkeverpackungen maßgeblich. Hersteller setzen verstärkt auf recycelbare, leichte und umweltfreundliche Verpackungsmaterialien. Glasflaschen, Aluminiumdosen und papierbasierte Sekundärverpackungen gewinnen aufgrund ihrer Recyclingfähigkeit und ihres hochwertigen Images an Bedeutung. Dieser Trend ermutigt Hersteller, Verpackungsformate neu zu gestalten, die Ästhetik, Funktionalität und Nachhaltigkeit vereinen und gleichzeitig den sich wandelnden Verbrauchererwartungen gerecht werden.

- Das gestiegene Umweltbewusstsein der Verbraucher und der verantwortungsvolle Konsum haben die Nachfrage nach nachhaltigen Verpackungen für alkoholische Getränke in den Kategorien Bier, Wein und Spirituosen beschleunigt. Marken setzen verstärkt auf umweltfreundliche Verpackungen, um ihren CO₂-Fußabdruck zu reduzieren und die immer strengeren Umweltauflagen zu erfüllen. Dieser Wandel ist besonders im Premium- und Craft-Getränkesegment deutlich zu erkennen, wo die Verpackung eine entscheidende Rolle für die Vermittlung von Markenwerten und die Wahrnehmung von Qualität spielt.

- Nachhaltigkeits- und Premiumisierungstrends beeinflussen Kaufentscheidungen. Getränkehersteller setzen verstärkt auf leichte Designs, wiederverwendbare Verpackungen und eine klare Nachhaltigkeitskommunikation. Transparente Kennzeichnung, Angaben zum Recyclinganteil und innovative Flaschendesigns helfen Marken, sich im wettbewerbsintensiven Einzelhandel zu differenzieren. Diese Strategien fördern zudem eine stärkere Markentreue bei umweltbewussten Konsumenten und Käufern von Premiumprodukten.

- Beispielsweise weiteten Heineken in den Niederlanden und Diageo in Großbritannien im Jahr 2024 den Einsatz von Leichtglasflaschen und recycelbaren Sekundärverpackungen für ausgewählte Bier- und Spirituosenmarken aus. Diese Initiativen wurden ins Leben gerufen, um Nachhaltigkeitsziele zu erreichen und gleichzeitig die Attraktivität der Produkte im Regal zu erhalten. Der Vertrieb erfolgte über Einzelhandel, Gastronomie und E-Commerce und trug so zu einer größeren Marktreichweite und einer verbesserten Markenwahrnehmung bei.

- Die Nachfrage nach nachhaltigen und hochwertigen Verpackungen für alkoholische Getränke wächst stetig. Langfristiges Marktwachstum hängt jedoch von Kostenoptimierung, effizienter Lieferkette und der Einhaltung hoher Verpackungsstandards ab. Hersteller konzentrieren sich daher auf die Verbesserung der Materialfestigkeit, der Barriereeigenschaften und der Produktionsskalierbarkeit, um die Wirtschaftlichkeit nachhaltiger Verpackungen zu gewährleisten. Kontinuierliche Innovationen sind erforderlich, um Umweltziele mit Kostenwettbewerbsfähigkeit und Markendifferenzierung in Einklang zu bringen.

Marktdynamik für Verpackungen alkoholischer Getränke

Treiber

Zunehmender Konsum alkoholischer Getränke und Marken-Premiumisierung

- Der weltweit steigende Konsum alkoholischer Getränke ist ein wesentlicher Treiber für den Markt für Getränkeverpackungen. Urbanisierung, veränderte Lebensstile und eine wachsende Mittelschicht tragen maßgeblich dazu bei. Die erhöhte Nachfrage nach Bier, Wein und Spirituosen steigert den Bedarf an langlebigen, attraktiven und gesetzeskonformen Verpackungslösungen. Verpackungen spielen eine entscheidende Rolle für den Erhalt der Produktqualität und die Verbesserung des Kundenerlebnisses.

- Die Premiumisierung alkoholischer Getränke beeinflusst die Nachfrage nach Verpackungen maßgeblich, da Marken in hochwertige Materialien, einzigartige Flaschenformen und fortschrittliche Etikettierungstechniken investieren. Premiumverpackungen tragen dazu bei, Authentizität, Tradition und Wert des Produkts zu vermitteln, insbesondere bei Spirituosen und Weinen. Dieser Trend treibt auch Innovationen bei Verschlüssen, Prägungen und dekorativen Oberflächenveredelungen voran.

- Das Wachstum von Craft-Brauereien, Destillerien und Boutique-Weingütern trägt zusätzlich zur Marktexpansion bei. Diese Produzenten setzen stark auf unverwechselbare Verpackungen, um sich in wettbewerbsintensiven Märkten abzuheben und ihre Markenidentität zu kommunizieren. Daher steigt die Nachfrage nach maßgeschneiderten, flexiblen Verpackungslösungen für Kleinserien in allen Regionen.

- So berichteten beispielsweise Constellation Brands in den USA und Pernod Ricard in Frankreich im Jahr 2023 von verstärkten Investitionen in hochwertige Flaschendesigns und nachhaltige Verpackungsformate für ihre Spirituosen. Diese Initiativen entsprachen dem steigenden Interesse der Verbraucher an Premium- und handwerklich hergestellten alkoholischen Getränken. Eine verbesserte Verpackungsästhetik und Nachhaltigkeitsversprechen trugen zu einer stärkeren Markendifferenzierung und wiederholten Käufen bei.

- Obwohl steigender Konsum und Premiumisierungstrends das Marktwachstum stützen, müssen Hersteller kontinuierlich Innovationen vorantreiben, um regulatorischen Anforderungen, Kostendruck und Nachhaltigkeitszielen gerecht zu werden. Investitionen in fortschrittliche Materialien, Automatisierung und Designkompetenz sind unerlässlich, um wettbewerbsfähig zu bleiben und den sich wandelnden Erwartungen von Marken und Konsumenten zu entsprechen.

Zurückhaltung/Herausforderung

Hohe Verpackungskosten und Anforderungen an die Einhaltung gesetzlicher Vorschriften

- Hohe Kosten für hochwertige und nachhaltige Verpackungsmaterialien stellen nach wie vor eine große Herausforderung für den Markt für alkoholische Getränke dar. Preisschwankungen bei Glas und Aluminium sowie Investitionen in umweltfreundliche Alternativen erhöhen die gesamten Verpackungskosten. Dieser Kostendruck ist insbesondere für kleine und mittlere Getränkehersteller belastend.

- Die Einhaltung regulatorischer Vorgaben in verschiedenen Regionen erhöht die Komplexität von Verpackungsdesign und -produktion. Gesetze zur Alkoholkennzeichnung, Recyclingvorschriften und Verordnungen zur Verpackungsabfallentsorgung zwingen Hersteller zu häufigen Anpassungen der Verpackungsformate. Compliance-bedingte Änderungen können die Lieferzeiten, die Betriebskosten und die Designkomplexität erhöhen.

- Unterbrechungen der Lieferkette und logistische Herausforderungen wirken sich ebenfalls auf den Markt aus, insbesondere bei Glasflaschen und Spezialverpackungskomponenten. Transportkosten, Energiepreise und die Abhängigkeit von regionalen Lieferanten beeinträchtigen die Verfügbarkeit und Preisstabilität. Diese Probleme können Produkteinführungen verzögern und die Gewinnmargen der Hersteller belasten.

- Beispielsweise berichteten Wein- und Spirituosenhersteller in Italien und Australien im Jahr 2024 von gestiegenen Verpackungskosten aufgrund höherer Glaspreise und strengerer Recyclingvorschriften. Kleinere Weingüter hatten Schwierigkeiten, konforme Flaschen zu wettbewerbsfähigen Preisen zu beschaffen, was zu Produktionsverzögerungen führte. Diese Faktoren schränkten auch die Möglichkeiten einiger Hersteller ein, vollständig auf hochwertige oder nachhaltige Verpackungen umzustellen.

- Die Bewältigung dieser Herausforderungen erfordert eine Optimierung der Lieferkette, Materialinnovationen und eine engere Zusammenarbeit zwischen Getränkeherstellern und Verpackungslieferanten. Die Entwicklung kosteneffizienter, nachhaltiger Materialien, der Ausbau der Recyclinginfrastruktur und die Harmonisierung regulatorischer Standards können dazu beitragen, langfristiges Wachstumspotenzial im globalen Markt für alkoholische Getränkeverpackungen zu erschließen.

Marktübersicht für Verpackungen alkoholischer Getränke

Der Markt ist segmentiert nach Materialart, Verpackungsart und Produktart.

- Nach Materialart

Der Markt für Verpackungen alkoholischer Getränke ist nach Materialart in Kunststoff, Papier, Metall, Glas und sonstige Materialien unterteilt. Kunststoffverpackungen führten den Markt 2024 mit einem Umsatzanteil von 32,6 % an. Dies ist auf das geringe Gewicht, die Kosteneffizienz und die vielseitige Einsetzbarkeit für Bier, Spirituosen und trinkfertige Getränke zurückzuführen, wodurch sie sich ideal für den Massenmarkt und den Konsum unterwegs eignen.

Dem Metallsegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch die zunehmende Verwendung von Aluminiumdosen und Weißblechbehältern für Bier, trinkfertige Cocktails und andere Getränke. Metallverpackungen bieten Langlebigkeit, geringes Gewicht und effiziente Kühlung und eignen sich daher ideal für den Konsum unterwegs und nachhaltige Recyclinginitiativen.

- Nach Verpackungsart

Basierend auf der Verpackungsart ist der Markt in Flaschen, Metalldosen, Kartons, Gläser, Beutel und sonstige Verpackungsarten unterteilt. Das Flaschensegment dominierte den Markt im Jahr 2025 aufgrund seiner weitverbreiteten Verwendung bei Wein, Spirituosen und Premiumgetränken. Flaschen werden geschätzt, weil sie die Produktqualität bewahren, ein hochwertiges Konsumerlebnis bieten und dekorative Etikettierungs- und Prägetechniken ermöglichen.

Das Segment der Beutelverpackungen dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die steigende Beliebtheit flexibler und leichter Verpackungen für trinkfertige alkoholische Getränke. Beutel bieten Komfort, sind leicht zu transportieren und reduzieren die Transportkosten. Sie werden zunehmend in Schwellenländern und für den Konsum unterwegs eingesetzt.

- Nach Produkttyp

Basierend auf der Produktart ist der Markt in nicht destillierte, fermentierte Getränke, Bier, Wein, Apfelwein, Spirituosen, Wodka, Tequila, Rum, Whisky, Gin und Sonstiges unterteilt. Das Biersegment hielt 2025 den größten Marktanteil aufgrund des hohen weltweiten Konsums und der steigenden Nachfrage nach Craft- und Premiumbieren in Flaschen und Dosen. Bei Bierverpackungen liegt der Fokus auf Haltbarkeit, Frischeerhaltung und ansprechendem Etikett, um Kaufentscheidungen zu beeinflussen.

Das Segment der Spirituosen, darunter Wodka, Whisky, Rum und Gin, dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind der Trend zu Premiumprodukten und die steigende Beliebtheit von Spirituosen bei Konsumenten in Schwellen- und Industrieländern. Innovative Flaschendesigns, dekorative Veredelungen und nachhaltige Verpackungsmethoden sind Schlüsselfaktoren für die rasante Expansion dieses Segments.

Regionale Analyse des Marktes für Verpackungen alkoholischer Getränke

- Der asiatisch-pazifische Markt für Verpackungen alkoholischer Getränke dominierte den Markt für Verpackungen alkoholischer Getränke mit dem größten Umsatzanteil von 33,6 % im Jahr 2025. Treiber dieses Wachstums sind die rasche Urbanisierung, steigende verfügbare Einkommen und der zunehmende Konsum von Bier, Wein und Spirituosen in Ländern wie China, Japan und Indien.

- Das wachsende Interesse der Region an Premium- und handwerklich hergestellten Getränken, unterstützt durch staatliche Initiativen zur Förderung nachhaltiger Verpackungen, treibt die Akzeptanz voran.

- Da sich der asiatisch-pazifische Raum zudem zu einem wichtigen Produktionszentrum für Verpackungsmaterialien entwickelt, werden innovative Verpackungsformate für eine breitere Verbraucherbasis erschwinglicher und zugänglicher.

Einblick in den japanischen Markt für Verpackungen alkoholischer Getränke

Der japanische Markt für Verpackungen alkoholischer Getränke wird aufgrund der hohen Verbraucherpräferenz für hochwertige und praxisorientierte Verpackungen voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Japanische Konsumenten legen Wert auf ästhetisch ansprechende, funktionale und nachhaltige Flaschen, Dosen und Kartons. Der Trend zum Konsum unterwegs, verbunden mit der zunehmenden Beliebtheit von trinkfertigen Getränken, treibt die Nachfrage nach innovativen Verpackungslösungen an. Darüber hinaus fördern starke inländische Produktionskapazitäten und fortschrittliche Verpackungstechnologien die Marktexpansion sowohl im Einzelhandel als auch im Gastgewerbe.

Einblick in den chinesischen Markt für Verpackungen alkoholischer Getränke

Der chinesische Markt für Verpackungen alkoholischer Getränke wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die große und wachsende Mittelschicht, die rasante Urbanisierung und den steigenden Konsum von Bier, Wein und Spirituosen zurückzuführen. China zählt zu den größten Märkten für Premium- und Massengetränke, wobei die Verpackung eine Schlüsselrolle bei der Produktdifferenzierung spielt. Der zunehmende Fokus auf nachhaltige Verpackungen, die Beliebtheit von Craft-Getränken und die starke Präsenz inländischer Verpackungshersteller sind wichtige Wachstumsfaktoren für den chinesischen Markt.

Einblick in den nordamerikanischen Markt für alkoholische Getränkeverpackungen

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch den hohen Konsum von Bier, Wein und Spirituosen sowie die steigende Nachfrage nach hochwertigen und nachhaltigen Verpackungslösungen. Verbraucher in der Region legen großen Wert auf optisch ansprechende, praktische und umweltfreundliche Verpackungen, darunter Glasflaschen, Dosen und recycelbare Materialien, die die Markenwahrnehmung und Produktqualität verbessern. Diese breite Akzeptanz wird zusätzlich durch eine starke Einzelhandelsinfrastruktur, hohe verfügbare Einkommen und die wachsende Beliebtheit von Craft- und Premium-Getränken unterstützt, wodurch innovative Verpackungen zu einem wichtigen Differenzierungsmerkmal im Markt werden.

Einblick in den US-amerikanischen Markt für Verpackungen alkoholischer Getränke

Der US-amerikanische Markt für Verpackungen alkoholischer Getränke wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch den steigenden Konsum von Craft-Bier, Spirituosen und trinkfertigen Getränken. Verbraucher legen zunehmend Wert auf Verpackungen, die die Qualität bewahren, die Markenidentität unterstreichen und Nachhaltigkeitsziele unterstützen. Der Trend zur Premiumisierung, gepaart mit der Nachfrage nach umweltfreundlichen Flaschen, Dosen und Kartons, treibt den Markt zusätzlich an. Darüber hinaus trägt die Expansion von E-Commerce-Kanälen und Gastronomiebetrieben maßgeblich zur Einführung innovativer Verpackungsformate bei.

Einblick in den europäischen Markt für Verpackungen alkoholischer Getränke

Der europäische Markt für Verpackungen alkoholischer Getränke wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber ist die steigende Nachfrage nach nachhaltigen und hochwertigen Verpackungen für Bier, Wein und Spirituosen. Strenge Umweltauflagen und die wachsende Präferenz der Verbraucher für umweltfreundliche Verpackungen fördern die Marktakzeptanz. Europäische Konsumenten legen Wert auf hochwertige Verpackungen, die recycelbar, langlebig und ansprechend gestaltet sind. Die Region verzeichnet Wachstum im Einzelhandel, der Gastronomie und der Hotellerie, wobei Verpackungsinnovationen eine Schlüsselrolle bei der Produktdifferenzierung spielen.

Einblick in den britischen Markt für Verpackungen alkoholischer Getränke

Der britische Markt für Verpackungen alkoholischer Getränke wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist das steigende Interesse der Verbraucher an Premium-Getränken und nachhaltigen Verpackungen. Umweltbedenken bewegen Marken dazu, auf recycelbare Flaschen, Dosen und Kartons umzusteigen. Die starke Einzelhandels- und E-Commerce-Infrastruktur Großbritanniens in Verbindung mit der wachsenden Produktion handwerklich hergestellter Getränke dürfte weiterhin Innovationen im Verpackungsbereich anregen. Darüber hinaus fördert das Interesse der Verbraucher an praktischen und transportablen Verpackungen die Nutzung flexibler Formate wie Beutel und Kartons.

Einblick in den deutschen Markt für Verpackungen alkoholischer Getränke

Der deutsche Markt für Verpackungen alkoholischer Getränke wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Premiumweinen, Spirituosen und Craft-Bieren. Der Fokus des Landes auf Nachhaltigkeit, strenge regulatorische Standards und ein hohes Verbraucherbewusstsein für umweltfreundliche Verpackungen fördern deren Akzeptanz. Deutschlands hochentwickelte Getränkeindustrie, kombiniert mit Innovationen bei Glas-, Metall- und Leichtbauverpackungen, unterstützt die Marktexpansion. Darüber hinaus hilft die Integration von Verpackungen in Marketing- und Markenstrategien den Herstellern, die Kundenbindung zu stärken und ihre Produkte zu differenzieren.

Marktanteil bei Verpackungen für alkoholische Getränke

Die Verpackungsindustrie für alkoholische Getränke wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Mondi (Österreich)

• Amcor plc (Großbritannien)

• ProAmpac (USA)

• Crown (Großbritannien)

• Ardagh Group SA (Luxemburg)

• BALL CORPORATION (USA)

• Berry Global Inc. (USA)

• Tetra Pak Group (Schweden)

• Saint-Gobain Group (Frankreich)

• OI Glass, Inc. (USA)

• Vetreria Etrusca (Italien)

• Encore Glass (Großbritannien)

• Orora Packaging Australia Pty Ltd (Australien)

• Creative Glass (Großbritannien)

• Brick Packaging (Kanada)

• Bemis Manufacturing Company (USA)

• Nampak Ltd. (Südafrika)

• Krones AG (Deutschland)

• Sidel Group (Frankreich)

• Sonoco Products Company (USA)

Neueste Entwicklungen auf dem globalen Markt für Verpackungen alkoholischer Getränke

- Im Mai 2024 eröffnete Sonoco sein neues Technologie- und Entwicklungszentrum für Metallverpackungen in Columbus, Ohio. Diese strategische Entwicklung zielt darauf ab, nachhaltige Metallverpackungslösungen voranzutreiben. Das Zentrum konzentriert sich auf Innovation, Produkttests und Kundenservice und ermöglicht es Sonoco, verbesserte Verpackungsleistungen und umweltfreundliche Optionen anzubieten. Diese Initiative stärkt die Marktpräsenz des Unternehmens und unterstreicht sein Engagement für nachhaltige Praktiken. Sie fördert die breitere Anwendung fortschrittlicher Metallverpackungen in der Getränke- und Lebensmittelindustrie.

- Im Mai 2024 startete Amcor plc anlässlich des Nationalen Tages des Verpackungsdesigns 2024 ihr Programm „Flaschen des Jahres“, das innovative und verantwortungsvolle Verpackungslösungen auszeichnet. Das Programm würdigt Designs, die den sich wandelnden Verbrauchertrends bei Getränken, Spirituosen und Lebensmitteln entsprechen und Kreativität und Nachhaltigkeit fördern. Durch die Präsentation herausragender Verpackungsdesigns möchte Amcor Branchenstandards beeinflussen, die Markendifferenzierung stärken und die Verwendung umweltfreundlicher Materialien vorantreiben.

- Im April 2024 ging SIG eine Kooperation mit Namaqua Wines ein, um Kartonverpackungen für deren Sortiment an alkoholarmen Weinen zu liefern. Das Unternehmen investierte in eine aseptische Abfüllanlage der SIG Slimline-Serie, um die Produktionskapazität zu erweitern und die Effizienz zu steigern. Diese Zusammenarbeit stärkt die Position von SIG im Markt für aseptische Verpackungen und ermöglicht die Bereitstellung hochwertiger, sicherer und nachhaltiger Verpackungslösungen. Gleichzeitig unterstützt sie die Marktexpansion und Produktinnovation von Namaqua Wines.

- Im April 2024 erwarb Berry Global Inc. F&S Tool Inc., ein strategischer Schritt zur Erweiterung ihrer Kompetenzen entlang des gesamten Lebenszyklus von Kunststoffverpackungen. Durch die Akquisition kann Berry integrierte Lösungen anbieten, die Design, Produktion und Recycling umfassen und so die betriebliche Effizienz und Nachhaltigkeit verbessern. Diese Entwicklung erweitert das Marktangebot von Berry, stärkt die Wettbewerbsfähigkeit und deckt die wachsende Nachfrage nach umfassenden Kunststoffverpackungslösungen in verschiedenen Branchen ab.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.