Weltweiter Markt für Flugzeughangars, nach Typ (Wartung, Reparatur und Überholung (MRO), Montage und Lagerung), Konstruktion (fest und tragbar), Flugzeug (Breitrumpf, Schmalrumpf, Jets, Hubschrauber und andere), Komponente (Flugzeughangarüberdachung, Flugzeughangartore, Flugzeughangarbelüftung, Flugzeughangarbeleuchtung, Flugzeughangarböden und andere), Plattform (kommerziell, militärisch und andere), Material (Stahl, Beton, Gewebe und andere) – Branchentrends und Prognose bis 2030.

Marktanalyse und Einblicke für Flugzeughangars

Der globale Markt für Flugzeughangars ist fragmentiert, da er aus vielen globalen und regionalen Akteuren besteht. Die Präsenz dieser Unternehmen führt zu wettbewerbsfähigen Flugzeughangarlösungen, technologischen Entwicklungen und Dienstleistungen mit unterschiedlichen Merkmalen und Eigenschaften zu einem wettbewerbsfähigen Preis. Aufgrund der Präsenz dieser Akteure auf regionaler und internationaler Ebene bieten Lieferanten und Hersteller Produkte und Dienstleistungen für unterschiedliche Budgets an. Die Erhöhung der Verteidigungsbudgets weltweit und das Wachstum im kommerziellen Luftfahrtsektor dürften die Hauptantriebsfaktoren für das Wachstum des Marktes sein. Die steigende Nachfrage nach Wartungs-, Reparatur- und Überholungsdiensten (MRO) dürfte das Marktwachstum weiter vorantreiben. Die hohen Anfangsinvestitionen im Zusammenhang mit Flugzeughangars und die langen Genehmigungs- und Zulassungsverfahren dürften den Markt jedoch bremsen. Darüber hinaus dürften die Verfügbarkeit von Grundstücken und die Zonierungsvorschriften den Markt herausfordern. Die steigende Nachfrage nach intelligenten Flugzeughangars und die zunehmende Entwicklung und Modernisierung der Flughafeninfrastruktur dürften jedoch Wachstumschancen für den Markt eröffnen.

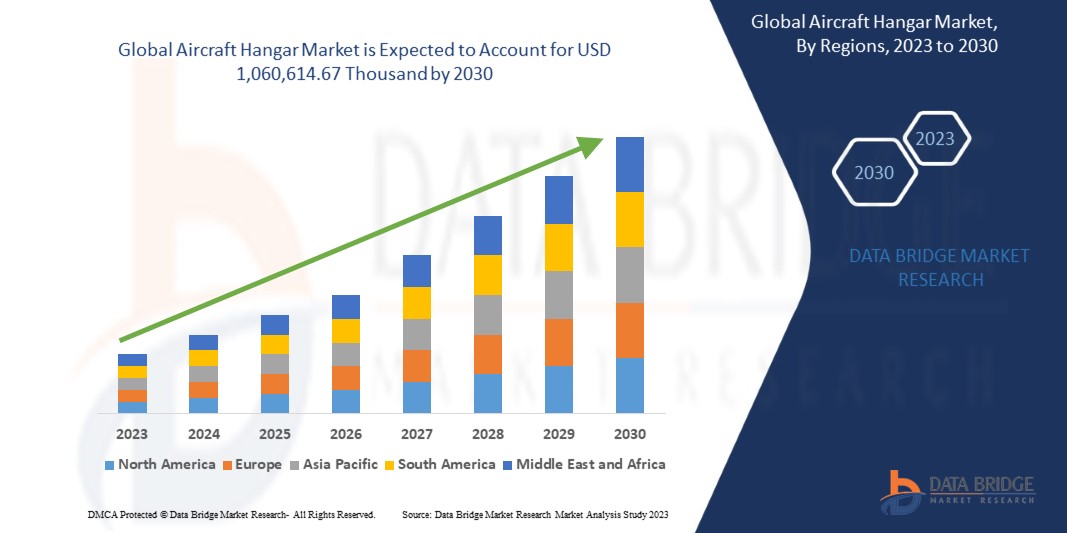

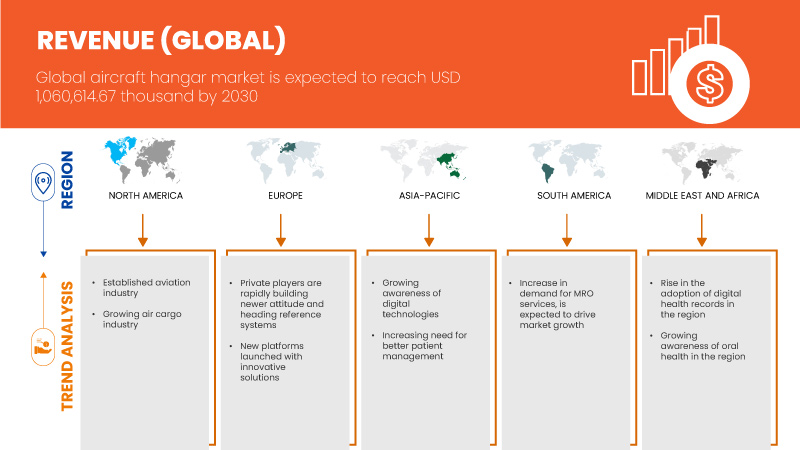

Data Bridge Market Research analysiert, dass der globale Markt für Flugzeughangars bis 2030 voraussichtlich einen Wert von 1.060.614,67 Tausend US-Dollar erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,9 % während des Prognosezeitraums entspricht.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (Anpassbar auf 2015 – 2020) |

|

Quantitative Einheiten |

Umsatz in Tausend, Preise in USD |

|

Abgedeckte Segmente |

Typ (Wartung, Reparatur und Überholung (MRO), Montage, Lagerung), Konstruktion (fest, tragbar), Flugzeug (Breitrumpf, Schmalrumpf, Jets, Hubschrauber, andere), Komponente (Flugzeughangarüberdachung, Flugzeughangartore, Flugzeughangarbelüftung, Flugzeughangarbeleuchtung, Flugzeughangarböden, andere), Plattform (kommerziell, militärisch, andere), Material (Stahl, Beton, Stoff, andere) |

|

Abgedeckte Länder |

USA, Kanada, Mexiko, Deutschland, Großbritannien, Frankreich, Spanien, Italien, Niederlande, Russland, Schweiz, Dänemark, Schweden, Polen, Belgien, Türkei, Norwegen, Finnland, Restliches Europa, China, Japan, Südkorea, Indien, Malaysia, Taiwan, Australien, Singapur, Indonesien, Thailand, Neuseeland, Philippinen, Vietnam, Restlicher Asien-Pazifik-Raum, Brasilien, Argentinien, Restliches Südamerika, Südafrika, Saudi-Arabien, Bahrain, Vereinigte Arabische Emirate, Kuwait, Oman, Katar, Ägypten, Israel und Restlicher Naher Osten und Afrika |

|

Abgedeckte Marktteilnehmer |

Einige der wichtigsten Akteure in der AECOM, PFEIFER GROUP, FulFab Inc., BlueScope Building Inc., The Korte Company, HTS TENTIQ GmbH, Rubb Buildings Ltd, Banyan Air Service, ALASKA STRUCTURES, Sunbelt Temporary Structure, Nucor Building Systems, JOHN REID AND SONS STRUCSTEEL LTD., Allied builders, LEGACY BUILDING SOLUTIONS, ERECT-A-TUBE, INC, Premier Building Systems, Inc, ClearSpan Fabric Structures, Inc., SML Group, Diuk Arches, unter anderem |

Marktdefinition

Der globale Flugzeughangarmarkt ist die Gesamtheit aus Nachfrage und Angebot von Hangarstrukturen, die zur Lagerung, Wartung und zum Schutz von Flugzeugen auf der ganzen Welt verwendet werden. Dieser Markt umfasst verschiedene Arten von Hangars, darunter militärische, kommerzielle und private Hangars, die den unterschiedlichen Anforderungen der Luftfahrt gerecht werden. Er umfasst die mit diesen Einrichtungen verbundenen Bau-, Design- und Wartungsdienstleistungen. Zu den Wachstumsfaktoren dieses Marktes zählen der zunehmende Flugverkehr, die Ausweitung der kommerziellen Luftfahrt, steigende Verteidigungsbudgets und ein zunehmender Fokus auf Flugzeugsicherheit und -wartung.

Globale Marktdynamik für Flugzeughangars

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Anstieg der Verteidigungsbudgets weltweit

Ein Verteidigungshaushalt ist die Zuweisung finanzieller Mittel durch die Regierung eines Landes für militärische Zwecke. Er stellt den Gesamtbetrag dar, der zur Finanzierung verteidigungsbezogener Aktivitäten bestimmt ist, einschließlich der Anschaffung militärischer Ausrüstung, Personalgehälter, Forschung und Entwicklung, Infrastruktur und anderer verteidigungsbezogener Ausgaben. Der Verteidigungshaushalt eines Landes spielt eine entscheidende Rolle bei der Gewährleistung der nationalen Sicherheit, Souveränität und der Fähigkeit, auf potenzielle Bedrohungen zu reagieren. Eine angemessene Finanzierung ermöglicht die Entwicklung und Aufrechterhaltung von Streitkräften, die in der Lage sind, die territoriale Integrität zu schützen und potenziellen Angreifern wirksam zu begegnen. Darüber hinaus wirkt ein gut finanzierter Verteidigungshaushalt abschreckend auf potenzielle Gegner. Die Existenz einer gewaltigen militärischen Leistungsfähigkeit kann feindliche Aktionen verhindern und so zur regionalen und globalen Stabilität beitragen.

Der Verteidigungshaushalt eines Landes ist von größter Bedeutung für die Gewährleistung der nationalen Sicherheit, Abschreckung und der Fähigkeit, wirksam auf Krisen zu reagieren. Der Anstieg der weltweiten Verteidigungshaushalte wird durch verschiedene Faktoren getrieben, darunter geopolitische Spannungen, Modernisierungsbemühungen und neu auftretende Bedrohungen. Es besteht eine wachsende Nachfrage nach spezialisierten Hangars, die mit modernster Technologie und Wartungseinrichtungen ausgestattet sind. Dieser Anstieg der Verteidigungsausgaben dürfte sich direkt positiv auf den Markt auswirken, was das Marktwachstum ankurbeln dürfte.

Gelegenheit

- Steigende Nachfrage nach intelligenten Flugzeughangars

Der intelligente Flugzeughangar ist eine technologisch fortschrittliche Einrichtung, die effiziente und intelligente Lösungen für die Lagerung, Wartung und Verwaltung von Flugzeugen bietet. Diese Hangars verfügen über modernste Technologien und fortschrittliche Systeme, um den Betrieb zu optimieren, die Sicherheit zu verbessern und die Gesamtkosten zu senken. Die intelligenten Flugzeughangars sind mit hochentwickelten Überwachungs- und Sensorsystemen ausgestattet, die Echtzeitdaten über den Zustand der Flugzeuge, Umweltfaktoren und potenzielle Gefahren liefern. Diese Systeme ermöglichen eine proaktive Wartung und verbessern die Sicherheit, indem sie Probleme umgehend erkennen und beheben. Darüber hinaus verfügen intelligente Flugzeughangars häufig über energieeffiziente Designs mit nachhaltigen Materialien, natürlicher Beleuchtung und intelligenten Klimatisierungsystemen. Dies führt zu einem geringeren Energieverbrauch und niedrigeren Betriebskosten.

Herausforderungen/ Einschränkungen

-

Hohe Anfangsinvestition im Zusammenhang mit Flugzeughangars

Die Bedeutung von Flugzeughangars nimmt mit der Zunahme der Flugzeugflotte und der kommerziellen Flüge zu. Die erheblichen Vorlaufkosten für den Grundstückserwerb, den Hangarbau und die Ausstattung der Anlage dürften jedoch für viele Interessengruppen, darunter Fluggesellschaften, Flughäfen und MRO-Dienstleister, eine Hürde darstellen. Der Bau eines Hangars ist mit erheblichen Baukosten verbunden, insbesondere bei großen Anlagen, die mehrere Flugzeuge aufnehmen können. Diese Kosten umfassen Material, Arbeitskräfte und spezielles technisches Fachwissen. Darüber hinaus kann die Einhaltung von Luftfahrtvorschriften und Sicherheitsstandards die Anfangsinvestition erhöhen. Hangars müssen strenge strukturelle und sicherheitstechnische Anforderungen erfüllen, was zusätzliche Kosten verursachen kann.

- Grundstücksverfügbarkeit und Zonenvorschriften

Flugzeughangars spielen eine zentrale Rolle in der Luftfahrtindustrie, da sie wichtige Einrichtungen für die Lagerung, Wartung und den Schutz von Flugzeugen bieten. Der Markt steht jedoch vor erheblichen Herausforderungen aufgrund der komplexen Grundstücksverfügbarkeit und der mit dem Bau von Hangars verbundenen Zonenvorschriften. Die Sicherung geeigneter Grundstücke und die Einhaltung der Zonenvorschriften können entmutigend und zeitaufwändig sein, was zu potenziellen Verzögerungen und Hindernissen für Investoren, Flughäfen und MRO-Anbieter führen kann. Die Suche nach geeigneten Grundstücken mit ausreichender Größe und in der Nähe von Flughäfen oder MRO-Einrichtungen kann eine Herausforderung sein. Hangars benötigen ausreichend Platz für das Manövrieren von Flugzeugen, Wartungsarbeiten und eine mögliche Erweiterung.

Jüngste Entwicklungen

- Im Juni 2023 errichtete die SML Group einen neuen Flugzeughangar für die indische Luftwaffe. Der neue Hangar wird sich auf dem Luftwaffenstützpunkt in Agra, Indien, befinden. Er wird Platz für eine Vielzahl von Flugzeugen bieten, darunter Kampfjets, Transportflugzeuge und Hubschrauber. Dies wird dem Unternehmen helfen, einen breiten Kundenkreis zu bedienen und seine Präsenz im asiatisch-pazifischen Raum auszubauen.

- Im März 2021 brachte Allied Builders Bausätze für Flugzeughangars auf den Markt, die eine zuverlässige Lösung für private Flugzeughangars, MRO- oder FBO-Anforderungen bieten. Die vorgefertigten Stahlbausysteme mit freitragender Rahmenkonstruktion und Langlebigkeit verschafften den Kunden einen Konstruktionsvorteil, sparten Zeit und Geld und gewährleisteten gleichzeitig die Sicherheit und den Schutz ihrer wertvollen Flugzeuge. Die Anerkennung der Zuverlässigkeit und der Konstruktionsvorteile der Hangar-Bausätze erhöhte auch die Marktpräsenz von Allied Steel Building, was möglicherweise zu neuen Partnerschaften führt

Globaler Markt für Flugzeughangars

Der globale Markt für Flugzeughangars ist in sechs wichtige Segmente unterteilt, basierend auf Typ, Konstruktion, Flugzeug, Komponente, Plattform und Material. Das Wachstum zwischen den Segmenten hilft Ihnen dabei, Nischenwachstumsbereiche und Strategien zur Marktbearbeitung zu analysieren und Ihre wichtigsten Anwendungsbereiche und die Unterschiede in Ihren Zielmärkten zu bestimmen.

Typ

- Wartung, Reparatur und Überholung von Flugzeugen (MRO)

- Montage

- Lagerung

Auf der Grundlage des Typs ist der Markt in Wartung, Reparatur und Überholung (MRO), Montage und Lagerung segmentiert.

Konstruktion

- Behoben

- Tragbar

Auf der Grundlage der Konstruktion wurde der Markt in fest installierte und tragbare Systeme segmentiert.

Flugzeug

- Breiter Körper

- Schmaler Körper

- Düsen

- Hubschrauber

- Sonstiges

Auf der Grundlage der Flugzeuge ist der Markt in Großraumflugzeuge, Schmalrumpfflugzeuge, Jets, Hubschrauber und andere segmentiert.

Komponente

- Flugzeughangar-Überdachung

- Flugzeughangartore

- Belüftung von Flugzeughangars

- Flugzeughangarbeleuchtung

- Bodenbeläge für Flugzeughangars

- Sonstiges

Auf der Grundlage der Komponenten wurde der Markt in Flugzeughangardächer, Flugzeughangartore, Flugzeughangarbelüftung, Flugzeughangarbeleuchtung, Flugzeughangarböden und Sonstiges segmentiert.

Plattform

- Kommerziell

- Militär

- Sonstiges

Auf der Grundlage der Plattform ist der Markt in kommerzielle, militärische und sonstige Bereiche segmentiert.

Material

- Stahl

- Beton

- Stoff

- Sonstiges

Auf der Grundlage des Materials wurde der Markt in Stahl, Beton, Stoff und andere segmentiert.

Globaler Flugzeughangar-Markt – Regionale Analyse/Einblicke

Der globale Markt für Flugzeughangars ist in sechs wichtige Segmente unterteilt, die auf Typ, Konstruktion, Flugzeug, Komponente, Plattform und Material basieren.

Die in diesem Marktbericht abgedeckten Länder sind die USA, Kanada, Mexiko, Deutschland, Großbritannien, Frankreich, Spanien, Italien, Niederlande, Russland, Schweiz, Dänemark, Schweden, Polen, Belgien, Türkei, Norwegen, Finnland, übriges Europa, China, Japan, Südkorea, Indien, Malaysia, Taiwan, Australien, Singapur, Indonesien, Thailand, Neuseeland, Philippinen, Vietnam, übriger Asien-Pazifik-Raum, Brasilien, Argentinien, übriges Südamerika, Südafrika, Saudi-Arabien, Bahrain, Vereinigte Arabische Emirate, Kuwait, Oman, Katar, Ägypten, Israel sowie der restliche Nahe Osten und Afrika.

Nordamerika wird voraussichtlich dominieren, da dort wichtige Marktteilnehmer auf dem größten Verbrauchermarkt mit dem höchsten BIP vertreten sind. Die USA sind aufgrund der kontinuierlichen Entwicklung hochmoderner Technologien und steigender Investitionen in Forschung und Entwicklung von Flugzeugtechnologien das führende Land auf dem globalen Markt für Flugzeughangars. Deutschland ist aufgrund der steigenden Nachfrage nach Flugzeugen aus dem kommerziellen und militärischen Luftfahrtsektor das zweitgrößte Land auf diesem Markt. China steht aufgrund staatlicher Initiativen zur Entwicklung der Flughafeninfrastruktur und steigender Finanzmittel ausländischer Marktteilnehmer zur Entwicklung neuer Technologien auf dem dritten Platz auf dem globalen Markt für Flugzeughangars.

Der Länderabschnitt des Berichts enthält auch einzelne marktbeeinflussende Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie Neuverkäufe, Ersatzverkäufe, demografische Daten des Landes, Regulierungsgesetze und Import-/Exportzölle sind einige der wichtigsten Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen der Vertriebskanäle berücksichtigt.

Wettbewerbsumfeld und globale Flugzeughangar-Marktanteilsanalyse

Die Wettbewerbslandschaft des globalen Flugzeughangarmarktes liefert Einzelheiten zu den Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Produktionsstandorte und -anlagen, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktzulassungen, Produktbreite und -umfang, Anwendungsdominanz und Produkttyp-Lebenslinienkurve. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus des Unternehmens auf dem Markt.

Zu den wichtigsten Akteuren in der AECOM-Branche zählen unter anderem PFEIFER GROUP, FulFab Inc., BlueScope Building Inc., The Korte Company, HTS TENTIQ GmbH, Rubb Buildings Ltd, Banyan Air Service, ALASKA STRUCTURES, Sunbelt Temporary Structure, Nucor Building Systems, JOHN REID AND SONS STRUCSTEEL LTD., Allied Builders, LEGACY BUILDING SOLUTIONS, ERECT-A-TUBE, INC, Premier Building Systems, Inc, ClearSpan Fabric Structures, Inc., SML Group und Diuk Arches.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE GLOBAL AIRCRAFT HANGAR MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 YEARS CONSIDERED FOR THE STUDY

2.3 GEOGRAPHIC SCOPE

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MULTIVARIATE MODELLING

2.9 TYPE CURVE

2.1 SECONDARY SOURCES

2.11 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 INCREASE IN DEFENSE BUDGETS ACROSS THE GLOBE

5.1.2 GROWTH IN COMMERCIAL AVIATION SECTOR

5.1.3 INCREASE IN DEMAND FOR MRO SERVICES

5.2 RESTRAINTS

5.2.1 HIGH INITIAL INVESTMENT ASSOCIATED WITH AIRCRAFT HANGARS

5.2.2 LONG PERMITTING AND APPROVAL PROCESS

5.3 OPPORTUNITIES

5.3.1 RISING DEMAND FOR SMART AIRCRAFT HANGAR

5.3.2 INCREASE IN DEVELOPMENT AND MODERNIZATION IN AIRPORT INFRASTRUCTURE

5.3.3 INCREASING PARTNERSHIP, ACQUISITION, EXPANSION BY MARKET PLAYERS

5.4 CHALLENGE

5.4.1 LAND AVAILABILITY AND ZONING REGULATIONS

6 GLOBAL AIRCRAFT HANGAR MARKET, BY TYPE

6.1 OVERVIEW

6.2 MAINTENANCE, REPAIR, AND OVERHAUL (MRO)

6.3 ASSEMBLY

6.4 STORAGE

7 GLOBAL AIRCRAFT HANGAR MARKET, BY CONSTRUCTION

7.1 OVERVIEW

7.2 FIXED

7.3 PORTABLE

8 GLOBAL AIRCRAFT HANGAR MARKET, BY AIRCRAFT

8.1 OVERVIEW

8.2 WIDE BODY

8.3 NARROW BODY

8.4 JETS

8.5 HELICOPTERS

8.6 OTHERS

9 GLOBAL AIRCRAFT HANGAR MARKET, BY COMPONENT

9.1 OVERVIEW

9.2 AIRCRAFT HANGAR CANOPY

9.3 AIRCRAFT HANGAR DOORS

9.3.1 ROLL-UP

9.3.2 FOLDING

9.3.3 SLIDING

9.3.4 SECTIONAL

9.3.5 OTHERS

9.4 AIRCRAFT HANGAR VENTILATION

9.5 AIRCRAFT HANGAR LIGHTING

9.6 AIRCRAFT HANGAR FLOORING

9.7 OTHERS

10 GLOBAL AIRCRAFT HANGAR MARKET, BY PLATFORM

10.1 OVERVIEW

10.2 COMMERCIAL

10.3 MILITARY

10.4 OTHERS

11 GLOBAL AIRCRAFT HANGAR MARKET, BY MATERIAL

11.1 OVERVIEW

11.2 STEEL

11.3 CONCRETE

11.4 FABRIC

11.5 OTHERS

12 GLOBAL AIRCRAFT HANGAR MARKET, BY REGION

12.1 OVERVIEW

12.2 NORTH AMERICA

12.2.1 U.S.

12.2.2 CANADA

12.2.3 MEXICO

12.3 EUROPE

12.3.1 GERMANY

12.3.2 U.K.

12.3.3 FRANCE

12.3.4 SPAIN

12.3.5 ITALY

12.3.6 RUSSIA

12.3.7 NETHERLANDS

12.3.8 SWITZERLAND

12.3.9 DENMARK

12.3.10 SWEDEN

12.3.11 POLAND

12.3.12 BELGIUM

12.3.13 TURKEY

12.3.14 NORWAY

12.3.15 FINLAND

12.3.16 REST OF EUROPE

12.4 ASIA-PACIFIC

12.4.1 CHINA

12.4.2 JAPAN

12.4.3 SOUTH KOREA

12.4.4 INDIA

12.4.5 AUSTRALIA

12.4.6 TAIWAN

12.4.7 THAILAND

12.4.8 INDONESIA

12.4.9 MALAYSIA

12.4.10 SINGAPORE

12.4.11 NEW ZEALAND

12.4.12 PHILIPPINES

12.4.13 VIETNAM

12.4.14 REST OF ASIA PACIFIC

12.5 SOUTH AMERICA

12.5.1 BRAZIL

12.5.2 ARGENTINA

12.5.3 REST OF SOUTH AMERICA

12.6 MIDDLE EAST AND AFRICA

12.6.1 U.A.E.

12.6.2 SAUDI ARABIA

12.6.3 QATAR

12.6.4 SOUTH AFRICA

12.6.5 EGYPT

12.6.6 ISRAEL

12.6.7 OMAN

12.6.8 KUWAIT

12.6.9 BAHRAIN

12.6.10 REST OF MIDDLE EAST AND AFRICA

13 GLOBAL AIRCRAFT HANGAR MARKET: COMPANY LANDSCAPE

13.1 COMPANY SHARE ANALYSIS: GLOBAL

13.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

13.3 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

13.4 COMPANY SHARE ANALYSIS: EUROPE

14 SWOT ANALYSIS

15 COMPANY PROFILINGS

15.1 AECOM

15.1.1 COMPANY SNAPSHOT

15.1.2 REVENUE ANALYSIS

15.1.3 COMPANY SHARE ANALYSIS

15.1.4 SOLUTION PORTFOLIO

15.1.5 RECENT DEVELOPMENTS

15.2 PFEIFER GROUP

15.2.1 COMPANY SNAPSHOT

15.2.2 COMPANY SHARE ANALYSIS

15.2.3 PRODUCT PORTFOLIO

15.2.4 RECENT DEVELOPMENT

15.3 JOHN REID & SONS (STRUCSTEEL) LTD

15.3.1 COMPANY SNAPSHOT

15.3.2 COMPANY SHARE ANALYSIS

15.3.3 PRODUCT PORTFOLIO

15.3.4 RECENT DEVELOPMENTS

15.4 FULFAB

15.4.1 COMPANY SNAPSHOT

15.4.2 COMPANY SHARE ANALYSIS

15.4.3 PRODUCT PORTFOLIO

15.4.4 RECENT DEVELOPMENT

15.5 BLUESCOPE CONSTRUCTION, INC.

15.5.1 COMPANY SNAPSHOT

15.5.2 COMPANY SHARE ANALYSIS

15.5.3 SOLUTION PORTFOLIO

15.5.4 RECENT DEVELOPMENT

15.6 ALASKA STRUCTURES

15.6.1 COMPANY SNAPSHOT

15.6.2 PRODUCT PORTFOLIO

15.6.3 RECENT DEVELOPMENT

15.7 ALLIED BUILDERS

15.7.1 COMPANY SNAPSHOT

15.7.2 SOLUTION PORTFOLIO

15.7.3 RECENT DEVELOPMENT

15.8 BANYAN AIR SERVICE

15.8.1 COMPANY SNAPSHOT

15.8.2 PRODUCT PORTFOLIO

15.8.3 RECENT DEVELOPMENTS

15.9 CLEARSPAN FABRIC STRUCTURES, INC.

15.9.1 COMPANY SNAPSHOT

15.9.2 PRODUCT PORTFOLIO

15.9.3 RECENT DEVELOPMENTS

15.1 DIUK ARCHES

15.10.1 COMPANY SNAPSHOT

15.10.2 PRODUCT PORTFOLIO

15.10.3 RECENT DEVELOPMENT

15.11 ERECT-A-TUBE, INC.

15.11.1 COMPANY SNAPSHOT

15.11.2 PRODUCT PORTFOLIO

15.11.3 RECENT DEVELOPMENT

15.12 HTS TENTIQ GMBH

15.12.1 COMPANY SNAPSHOT

15.12.2 PRODUCT PORTFOLIO

15.12.3 RECENT DEVELOPMENTS

15.13 LEGACY BUILDING SOLUTIONS

15.13.1 COMPANY SNAPSHOT

15.13.2 PRODUCT PORTFOLIO

15.13.3 RECENT DEVELOPMENTS

15.14 NUCOR BUILDING SYSTEMS

15.14.1 COMPANY SNAPSHOT

15.14.2 SOLUTION PORTFOLIO

15.14.3 RECENT DEVELOPMENTS

15.15 PREMIER BUILDING SYSTEMS, INC

15.15.1 COMPANY SNAPSHOT

15.15.2 PRODUCT PORTFOLIO

15.15.3 RECENT DEVELOPMENTS

15.16 RUBB BUILDINGS LTD.

15.16.1 COMPANY SNAPSHOT

15.16.2 PRODUCT PORTFOLIO

15.16.3 RECENT DEVELOPMENTS

15.17 SML GROUP

15.17.1 COMPANY SNAPSHOT

15.17.2 PRODUCT PORTFOLIO

15.17.3 RECENT DEVELOPMENT

15.18 SUNBELT TEMPORARY STRUCTURES

15.18.1 COMPANY SNAPSHOT

15.18.2 PRODUCT PORTFOLIO

15.18.3 RECENT DEVELOPMENT

15.19 THE KORTE COMPANY

15.19.1 COMPANY SNAPSHOT

15.19.2 PRODUCT PORTFOLIO

15.19.3 RECENT DEVELOPMENT

16 QUESTIONNAIRE

17 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 THE MILITARY BUDGET OF THE TOP 5 COUNTRIES (2020 AND 2022)

TABLE 2 GLOBAL AIRCRAFT HANGAR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 3 GLOBAL MAINTENANCE, REPAIR, AND OVERHAUL (MRO) IN AIRCRAFT HANGAR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 4 GLOBAL ASSEMBLY IN AIRCRAFT HANGAR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 5 GLOBAL STORAGE IN AIRCRAFT HANGAR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 6 GLOBAL AIRCRAFT HANGAR MARKET, BY CONSTRUCTION, 2021-2030 (USD THOUSAND)

TABLE 7 GLOBAL FIXED IN AIRCRAFT HANGAR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 8 GLOBAL PORTABLE IN AIRCRAFT HANGAR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 9 GLOBAL AIRCRAFT HANGAR MARKET, BY AIRCRAFT, 2021-2030 (USD THOUSAND)

TABLE 10 GLOBAL WIDE BODY IN AIRCRAFT HANGAR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 11 GLOBAL NARROW BODY IN AIRCRAFT HANGAR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 12 GLOBAL JETS IN AIRCRAFT HANGAR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 13 GLOBAL HELICOPTERS IN AIRCRAFT HANGAR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 14 GLOBAL OTHERS IN AIRCRAFT HANGAR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 15 GLOBAL AIRCRAFT HANGAR MARKET, BY COMPONENT, 2021-2030 (USD THOUSAND)

TABLE 16 GLOBAL AIRCRAFT HANGAR CANOPY IN GLOBAL AIRCRAFT HANGAR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 17 GLOBAL AIRCRAFT HANGAR DOORS IN AIRCRAFT HANGAR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 18 GLOBAL AIRCRAFT HANGAR DOORS IN AIRCRAFT HANGAR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 19 GLOBAL AIRCRAFT HANGAR VENTILATION IN AIRCRAFT HANGAR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 20 GLOBAL AIRCRAFT HANGAR LIGHTING IN AIRCRAFT HANGAR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 21 GLOBAL AIRCRAFT HANGAR FLOORING IN AIRCRAFT HANGAR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 22 GLOBAL OTHERS IN AIRCRAFT HANGAR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 23 GLOBAL AIRCRAFT HANGAR MARKET, BY PLATFORM, 2021-2030 (USD THOUSAND)

TABLE 24 GLOBAL COMMERCIAL IN AIRCRAFT HANGAR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 25 GLOBAL MILITARY IN AIRCRAFT HANGAR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 26 GLOBAL OTHERS IN AIRCRAFT HANGAR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 27 GLOBAL AIRCRAFT HANGAR MARKET, BY MATERIAL, 2021-2030 (USD THOUSAND)

TABLE 28 GLOBAL STEEL IN AIRCRAFT HANGAR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 29 GLOBAL CONCRETE IN AIRCRAFT HANGAR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 30 GLOBAL FABRIC IN AIRCRAFT HANGAR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 31 GLOBAL OTHERS IN AIRCRAFT HANGAR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

Abbildungsverzeichnis

FIGURE 1 GLOBAL AIRCRAFT HANGAR MARKET: SEGMENTATION

FIGURE 2 GLOBAL AIRCRAFT HANGAR MARKET: DATA TRIANGULATION

FIGURE 3 GLOBAL AIRCRAFT HANGAR MARKET: DROC ANALYSIS

FIGURE 4 GLOBAL AIRCRAFT HANGAR MARKET: GOBAL VS REGIONAL MARKET ANALYSIS

FIGURE 5 GLOBAL AIRCRAFT HANGAR MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 GLOBAL AIRCRAFT HANGAR MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 GLOBAL AIRCRAFT HANGAR MARKET: DBMR MARKET POSITION GRID

FIGURE 8 GLOBAL AIRCRAFT HANGAR MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 GLOBAL AIRCRAFT HANGAR MARKET: MULTIVARIATE MODELLING

FIGURE 10 GLOBAL AIRCRAFT HANGAR MARKET: TYPE

FIGURE 11 GLOBAL AIRCRAFT HANGAR MARKET: SEGMENTATION

FIGURE 12 NORTH AMERICA IS EXPECTED TO DOMINATE AND IS THE FASTEST-GROWING REGION IN GLOBAL AIRCRAFT HANGAR MARKET IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 13 NORTH AMERICA IS THE FASTEST GROWING MARKET FOR GLOBAL AIRCRAFT HANGAR MARKET MANUFACTURERS IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 14 INCREASE IN DEMAND FOR MRO SERVICES IS EXPECTED TO BE KEY DRIVERS FOR GLOBAL AIRCRAFT HANGAR MARKET IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 15 MAINTENANCE, REPAIR, AND OVERHAUL (MRO) IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF GLOBAL AIRCRAFT HANGAR MARKET IN 2023 TO 2030

FIGURE 16 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF GLOBAL AIRCRAFT HANGAR MARKET

FIGURE 17 GLOBAL AIRCRAFT HANGAR MARKET: BY TYPE, 2022

FIGURE 18 GLOBAL AIRCRAFT HANGAR MARKET: BY CONSTRUCTION, 2022

FIGURE 19 GLOBAL AIRCRAFT HANGAR MARKET: BY AIRCRAFT, 2022

FIGURE 20 GLOBAL AIRCRAFT HANGAR MARKET: BY COMPONENT, 2022

FIGURE 21 GLOBAL AIRCRAFT HANGAR MARKET: BY PLATFORM, 2022

FIGURE 22 GLOBAL AIRCRAFT HANGAR MARKET: BY MATERIAL, 2022

FIGURE 23 GLOBAL AIRCRAFT HANGAR MARKET: SNAPSHOT (2022)

FIGURE 24 GLOBAL AIRCRAFT HANGAR MARKET: BY REGION (2022)

FIGURE 25 GLOBAL AIRCRAFT HANGAR MARKET: BY REGION (2023 & 2030)

FIGURE 26 GLOBAL AIRCRAFT HANGAR MARKET: BY REGION (2022 & 2030)

FIGURE 27 GLOBAL AIRCRAFT HANGAR MARKET: BY TYPE (2023-2030)

FIGURE 28 NORTH AMERICA AIRCRAFT HANGAR MARKET: SNAPSHOT (2022)

FIGURE 29 NORTH AMERICA AIRCRAFT HANGAR MARKET: BY COUNTRY (2022)

FIGURE 30 NORTH AMERICA AIRCRAFT HANGAR MARKET: BY COUNTRY (2023 & 2030)

FIGURE 31 NORTH AMERICA AIRCRAFT HANGAR MARKET: BY COUNTRY (2022 & 2030)

FIGURE 32 NORTH AMERICA AIRCRAFT HANGAR MARKET: BY TYPE (2023-2030)

FIGURE 33 EUROPE AIRCRAFT HANGAR MARKET: SNAPSHOT (2022)

FIGURE 34 EUROPE AIRCRAFT HANGAR MARKET: BY COUNTRY (2022)

FIGURE 35 EUROPE AIRCRAFT HANGAR MARKET: BY COUNTRY (2023 & 2030)

FIGURE 36 EUROPE AIRCRAFT HANGAR MARKET: BY COUNTRY (2022 & 2030)

FIGURE 37 EUROPE AIRCRAFT HANGAR MARKET: BY TYPE (2023-2030)

FIGURE 38 ASIA-PACIFIC AIRCRAFT HANGAR MARKET: SNAPSHOT (2022)

FIGURE 39 ASIA-PACIFIC AIRCRAFT HANGAR MARKET: BY COUNTRY (2022)

FIGURE 40 ASIA-PACIFIC AIRCRAFT HANGAR MARKET: BY COUNTRY (2023 & 2030)

FIGURE 41 ASIA-PACIFIC AIRCRAFT HANGAR MARKET: BY COUNTRY (2022 & 2030)

FIGURE 42 ASIA-PACIFIC AIRCRAFT HANGAR MARKET: BY TYPE (2023-2030)

FIGURE 43 SOUTH AMERICA AIRCRAFT HANGAR MARKET: SNAPSHOT (2022)

FIGURE 44 SOUTH AMERICA AIRCRAFT HANGAR MARKET: BY COUNTRY (2022)

FIGURE 45 SOUTH AMERICA AIRCRAFT HANGAR MARKET: BY COUNTRY (2023 & 2030)

FIGURE 46 SOUTH AMERICA AIRCRAFT HANGAR MARKET: BY COUNTRY (2022 & 2030)

FIGURE 47 SOUTH AMERICA AIRCRAFT HANGAR MARKET: BY TYPE (2023-2030)

FIGURE 48 MIDDLE EAST AND AFRICA AIRCRAFT HANGAR MARKET: SNAPSHOT (2022)

FIGURE 49 MIDDLE EAST AND AFRICA AIRCRAFT HANGAR MARKET: BY COUNTRY (2022)

FIGURE 50 MIDDLE EAST AND AFRICA AIRCRAFT HANGAR MARKET: BY COUNTRY (2023 & 2030)

FIGURE 51 MIDDLE EAST AND AFRICA AIRCRAFT HANGAR MARKET: BY COUNTRY (2022 & 2030)

FIGURE 52 MIDDLE EAST AND AFRICA AIRCRAFT HANGAR MARKET: BY TYPE (2023-2030)

FIGURE 53 GLOBAL AIRCRAFT HANGAR MARKET: COMPANY SHARE 2022 (%)

FIGURE 54 NORTH AMERICA AIRCRAFT HANGAR MARKET: COMPANY SHARE 2022 (%)

FIGURE 55 ASIA-PACIFIC AIRCRAFT HANGAR MARKET: COMPANY SHARE 2022 (%)

FIGURE 56 EUROPE AIRCRAFT HANGAR MARKET: COMPANY SHARE 2022 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.