Global Abdominal Surgical Robots Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.71 Billion

USD

56.76 Billion

2025

2033

USD

12.71 Billion

USD

56.76 Billion

2025

2033

| 2026 –2033 | |

| USD 12.71 Billion | |

| USD 56.76 Billion | |

| % | |

|

Marktsegmentierung für globale Abdominalchirurgie-Roboter nach Anwendung (Allgemeinchirurgie, Gynäkologie, Urologie und Sonstige) und Endnutzer (Krankenhäuser, Forschungszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Roboter zur abdominalen Chirurgie

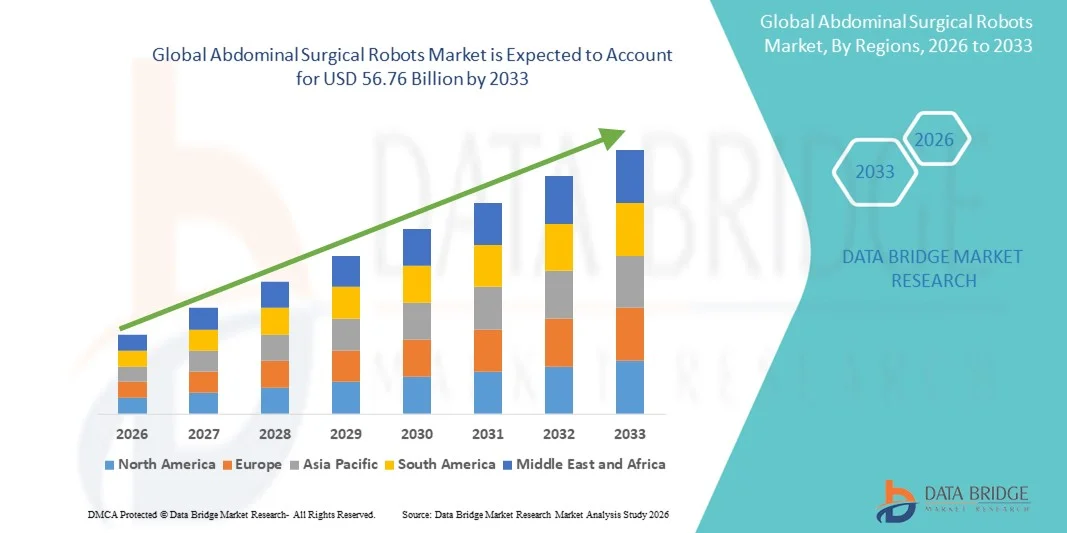

- Der globale Markt für abdominalchirurgische Roboter hatte im Jahr 2025 einen Wert von 12,71 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 56,76 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,57 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung minimalinvasiver Operationen, die steigende Prävalenz von Bauchbeschwerden und die wachsende Nachfrage nach präzisionschirurgischen Eingriffen in Krankenhäusern und spezialisierten chirurgischen Zentren angetrieben.

- Darüber hinaus beschleunigen technologische Fortschritte bei roboterassistierten chirurgischen Systemen, darunter verbesserte Visualisierung, höhere Präzision und die Integration mit KI-gestützten Operationsplanungstools, die Verbreitung von Abdominalchirurgierobotern und tragen somit maßgeblich zum Wachstum des gesamten Marktes für Abdominalchirurgieroboter bei.

Marktanalyse für abdominale Operationsroboter

- Abdominalchirurgische Roboter, hochentwickelte robotergestützte Systeme, die bei minimalinvasiven abdominalen Eingriffen wie kolorektalen, bariatrischen und gastrointestinalen Operationen eingesetzt werden, sind aufgrund ihrer Präzision, verbesserten Geschicklichkeit und optimierten Patientenergebnisse in Krankenhäusern und spezialisierten chirurgischen Zentren zunehmend unverzichtbar.

- Die steigende Nachfrage nach Operationsrobotern für den Abdominalbereich wird in erster Linie durch die zunehmende Verbreitung von Baucherkrankungen, das steigende Operationsvolumen und die Anwendung minimalinvasiver und roboterassistierter Techniken bedingt, die Komplikationen und die Erholungszeit verkürzen.

- Nordamerika dominierte den Markt für abdominale Operationsroboter und erzielte 2025 einen Anteil von rund 43,2 % am weltweiten Umsatz. Dies ist auf die hohe Akzeptanz fortschrittlicher chirurgischer Technologien, eine gut etablierte Gesundheitsinfrastruktur, erhebliche Investitionen in die Roboterchirurgie und die Präsenz wichtiger Branchenakteure, insbesondere in den USA, zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für abdominalchirurgische Roboter sein, mit einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 %. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für roboterassistierte Operationen, der Ausbau der Krankenhausinfrastruktur und die zunehmenden Operationszahlen in Schwellenländern.

- Das Segment der Allgemeinchirurgie dominierte 2025 mit einem Marktanteil von 42,8 % den Markt, was auf die hohe Prävalenz von abdominalen und gastrointestinalen Erkrankungen zurückzuführen ist, die einen chirurgischen Eingriff erfordern.

Berichtsumfang und Marktsegmentierung für abdominale Operationsroboter

|

Attribute |

Wichtige Markteinblicke in abdominalchirurgische Roboter |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Intuitive Surgical, Inc. (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Roboter in der Abdominalchirurgie

Zunehmende Verbreitung minimalinvasiver Roboterchirurgie

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für robotergestützte Abdominalchirurgie ist die zunehmende Anwendung roboterassistierter minimalinvasiver Eingriffe im Bauchraum. Diese Systeme verbessern die Präzision, reduzieren postoperative Komplikationen und verkürzen die Genesungszeit der Patienten.

- Beispielsweise erweiterte Intuitive Surgical im Jahr 2024 sein Portfolio an da Vinci®-Operationssystemen um Spezialinstrumente für abdominale Eingriffe, wodurch Chirurgen eine bessere Kontrolle bei komplexen Operationen ermöglicht wird.

- Roboterassistierte Operationen bieten im Vergleich zu herkömmlichen laparoskopischen Techniken eine verbesserte 3D-Visualisierung, eine Reduzierung von Tremor und einen besseren Zugang zu schwierigen anatomischen Bereichen.

- Die Integration mit Echtzeit-Bildgebungs- und Navigationstechnologien ermöglicht genauere intraoperative Entscheidungen.

- Krankenhäuser und OP-Zentren investieren zunehmend in Robotersysteme, um die Operationsergebnisse und die Effizienz zu verbessern. Chirurgen profitieren von ergonomischen Instrumenten, die die Ermüdung bei längeren Eingriffen reduzieren.

- Die Präferenz der Patienten für minimalinvasive Eingriffe treibt deren Akzeptanz voran, insbesondere in entwickelten Regionen.

- Initiativen von Regierung und privaten Krankenhäusern zur Förderung fortschrittlicher chirurgischer Technologien beschleunigen das Wachstum zusätzlich.

- Schulungsprogramme und Workshops für Chirurgen steigern das Bewusstsein und das Vertrauen in robotergestützte Bauchoperationen.

- Technologische Fortschritte, darunter verbesserte Roboterarme und Instrumente, erhöhen kontinuierlich die Genauigkeit und Sicherheit der Verfahren.

- Der Markt verzeichnet zudem eine Ausweitung multidisziplinärer Anwendungen für gastrointestinale, bariatrische und hepatobiliäre Operationen.

- Insgesamt treiben diese Faktoren die weltweite Einführung von Operationsrobotern im Abdominalbereich voran und positionieren sie als einen wichtigen Trend in der modernen Chirurgie.

Marktdynamik für Roboter in der Abdominalchirurgie

Treiber

Steigende Nachfrage nach Präzision und Sicherheit bei Bauchoperationen

- Die zunehmende Verbreitung von Magen-Darm-Erkrankungen, Adipositas-bedingten Komplikationen und komplexen abdominalen Erkrankungen ist ein Haupttreiber des Marktwachstums.

- So brachte Medtronic beispielsweise im März 2025 sein roboterassistiertes Operationssystem Hugo™ für gastrointestinale und bariatrische Eingriffe auf den Markt und erweiterte damit dessen klinische Anwendung.

- Krankenhäuser und chirurgische Zentren investieren in Roboterplattformen, um die chirurgische Präzision zu verbessern und intraoperative Fehler zu reduzieren.

- Der Ausbau moderner chirurgischer Infrastruktur in Krankenhäusern und ambulanten Operationszentren unterstützt das Marktwachstum.

- Die Zusammenarbeit zwischen Herstellern medizinischer Geräte und Krankenhäusern fördert die breitere Anwendung von Robotersystemen. Günstige Erstattungspolitiken und staatliche Initiativen zur Unterstützung minimalinvasiver Eingriffe tragen zusätzlich zum Marktwachstum bei.

- Das gestiegene Bewusstsein der Patienten für minimalinvasive Eingriffe und deren Präferenz dafür bewegen Gesundheitsdienstleister dazu, robotergestützte Lösungen zu integrieren. Laufende Forschungsarbeiten und klinische Studien belegen verbesserte Ergebnisse bei roboterassistierten Bauchoperationen und stärken so das Vertrauen der Chirurgen.

- Die Nachfrage nach fortschrittlichen chirurgischen Lösungen in Schwellenländern steigt ebenfalls und trägt so zum Marktwachstum bei. Verstärkte Investitionen in die Forschung und Entwicklung von chirurgischen Robotern treiben Innovationen bei Instrumenten und der Bildgebungsintegration voran.

- Die Kombination aus Patientennachfrage, klinischen Vorteilen und dem Ausbau der Gesundheitsinfrastruktur gewährleistet eine starke Akzeptanz. Diese Faktoren positionieren roboterassistierte Abdominalchirurgie gemeinsam als einen unverzichtbaren Bestandteil der modernen chirurgischen Versorgung.

Zurückhaltung/Herausforderung

Hohe Kosten und begrenzter Fachkräftebestand

- Die hohen Investitionskosten für abdominalchirurgische Roboter stellen nach wie vor eine zentrale Herausforderung dar und schränken deren Einsatz in kleineren Krankenhäusern und Kliniken ein.

- Beispielsweise kann die Anschaffung eines kompletten Systems für robotergestützte Chirurgie mehrere Millionen Dollar kosten, einschließlich Instrumente, Wartung und Schulung.

- Die begrenzte Verfügbarkeit von ausgebildeten und erfahrenen Chirurgen stellt ein Hindernis für eine breitere Anwendung dar. Die Integration von Robotersystemen in bestehende chirurgische Arbeitsabläufe kann komplex und zeitaufwändig sein.

- Anfängliche Lernkurven für Chirurgen können die operative Effizienz in der frühen Einführungsphase beeinträchtigen.

- Wartungs- und wiederkehrende Instrumentenersatzkosten erhöhen die Betriebskosten, insbesondere in Schwellenländern.

- Krankenhäuser zögern möglicherweise, Robotersysteme einzuführen, obwohl diese langfristige klinische Vorteile bieten, da die Anschaffungskosten hoch sind.

- Regulatorische Hürden und Genehmigungsverfahren in einigen Ländern könnten die Marktdurchdringung verlangsamen.

- Trotz des technologischen Fortschritts bleiben hohe Kosten und Schulungsanforderungen entscheidende Hindernisse.

- Kosteneffiziente Finanzierung, Ausbildungsprogramme für Chirurgen und Strategien zur schrittweisen Einführung sind unerlässlich, um diese Herausforderungen zu bewältigen.

- Eine stärkere Fokussierung auf skalierbare Roboterplattformen und wiederverwendbare Instrumente könnte Kostenbedenken mindern.

- Die Beseitigung dieser Hindernisse ist entscheidend für ein nachhaltiges Wachstum und eine breitere Akzeptanz von abdominalchirurgischen Robotern weltweit.

Marktübersicht für abdominale Operationsroboter

Der Markt ist nach Anwendung und Endnutzer segmentiert.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für chirurgische Abdominalroboter in Allgemeinchirurgie, Gynäkologie, Urologie und Sonstige unterteilt. Das Segment Allgemeinchirurgie dominierte 2025 mit einem Marktanteil von 42,8 % den größten Umsatzanteil, bedingt durch die hohe Prävalenz von abdominalen und gastrointestinalen Erkrankungen, die einen chirurgischen Eingriff erfordern. Das Wachstum dieses Segments wird durch die zunehmende Anwendung minimalinvasiver, roboterassistierter Verfahren in Krankenhäusern und spezialisierten Operationszentren unterstützt. Chirurgen bevorzugen Robotersysteme für Eingriffe wie Kolonresektionen, bariatrische Operationen und komplexe Hernienreparaturen aufgrund der höheren Präzision, des geringeren Blutverlusts und der kürzeren Genesungszeit. Technologische Fortschritte bei Mehrarm-Roboterplattformen, die Integration mit KI-gestützter Operationsplanung und Verbesserungen bei chirurgischen Instrumenten fördern die Akzeptanz zusätzlich. Das Segment profitiert außerdem von einer starken Kostenerstattung in Nordamerika und Europa, hohen Fallzahlen und einem steigenden Bewusstsein der Patienten für minimalinvasive Optionen. Darüber hinaus treiben zunehmende Kooperationen zwischen Krankenhäusern und Herstellern von Operationsrobotern den Einsatz fortschrittlicher Robotersysteme in der Allgemeinchirurgie voran.

Der Bereich Gynäkologie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach roboterassistierten Hysterektomien, Myomektomien und Endometriose-Eingriffen. Das wachsende Bewusstsein von Gynäkologen für robotergestützte Präzision und minimalinvasive Verfahren fördert die Akzeptanz dieser Technologien. Krankenhäuser investieren in Robotersysteme, um chirurgische Komplikationen zu reduzieren und die Behandlungsergebnisse für Patientinnen zu verbessern. In Schwellenländern ist aufgrund des Ausbaus der Krankenhausinfrastruktur und staatlicher Gesundheitsinitiativen ein starker Anstieg robotergestützter gynäkologischer Eingriffe zu beobachten. Die Präferenz der Patientinnen für minimalinvasive Chirurgie mit schnellerer Genesung, weniger Schmerzen und weniger Komplikationen treibt die Nachfrage zusätzlich an. Kontinuierliche Innovationen bei robotergestützten Instrumenten und bildgestützten Operationstechniken verbessern die Vielseitigkeit von Robotersystemen in der Gynäkologie und fördern deren breitere Anwendung. Der Bereich profitiert zudem von Fortbildungsprogrammen für gynäkologische Chirurgen, Kooperationen zwischen Roboterherstellern und medizinischen Einrichtungen sowie den weltweit steigenden Gesundheitsausgaben.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für robotergestützte Abdominalchirurgie in Krankenhäuser, Forschungszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 45,3 % im Jahr 2025. Dies ist auf die hohe Anzahl abdominalchirurgischer Eingriffe und die fortschrittliche Infrastruktur von Krankenhäusern in Nordamerika und Europa zurückzuführen. Krankenhäuser setzen robotergestützte Systeme ein, um die Operationsergebnisse zu verbessern, die Präzision zu erhöhen, die Operationszeiten zu verkürzen und postoperative Komplikationen zu minimieren. Die hohe Patientenzahl für abdominale Eingriffe, die Verfügbarkeit von ausgebildeten Roboterchirurgen und staatliche Förderprogramme für die Einführung robotergestützter Technologie tragen zur Marktführerschaft bei. Das Segment profitiert zudem von der breiten Kostenerstattung für robotergestützte Operationen und von Partnerschaften zwischen Krankenhäusern und führenden Herstellern von Robotertechnologie. Krankenhäuser investieren kontinuierlich in die Modernisierung ihrer chirurgischen Infrastruktur mit Robotersystemen der nächsten Generation und fördern so das stetige Marktwachstum. Das wachsende Bewusstsein für minimalinvasive Verfahren und die verbesserte Patientensicherheit festigen die Position der Krankenhäuser als wichtigstes Endnutzersegment.

Für das Segment der Forschungszentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind steigende Investitionen in die Forschung und Entwicklung chirurgischer Robotik, präklinische Studien und die Entwicklung von Roboterplattformen der nächsten Generation. Die zunehmende Zusammenarbeit zwischen Universitäten, Forschungseinrichtungen und Medizintechnikunternehmen beschleunigt die Innovation in der roboterassistierten Abdominalchirurgie. Forschungszentren setzen fortschrittliche Robotersysteme ein, um neue Operationstechniken zu testen, Arbeitsabläufe zu optimieren und Chirurgen auszubilden, was die Nachfrage ankurbelt. Zusätzlich tragen steigende Fördermittel für die Robotikforschung, staatliche Zuschüsse für chirurgische Innovationen und der Ausbau spezialisierter Forschungseinrichtungen in Schwellenländern zum rasanten Wachstum dieses Segments bei. Der zunehmende Fokus auf die Integration von KI, simulationsbasiertes Training und die Entwicklung kompakterer und vielseitigerer Robotersysteme fördert die Akzeptanz in Forschungszentren zusätzlich. Auch die verstärkte Bedeutung klinischer Validierungsstudien und translationaler Forschung in der minimalinvasiven Chirurgie treibt die Nachfrage an.

Regionale Analyse des Marktes für abdominale Operationsroboter

- Nordamerika dominierte den Markt für abdominalchirurgische Roboter und machte im Jahr 2025 etwa 43,2 % des weltweiten Umsatzanteils aus.

- Unterstützt wird dies durch die hohe Akzeptanz fortschrittlicher chirurgischer Technologien, eine gut etablierte Gesundheitsinfrastruktur, erhebliche Investitionen in die Roboterchirurgie und die Präsenz wichtiger Branchenakteure, insbesondere in den USA.

- Die Region profitiert von einer wachsenden Anzahl an Krankenhäusern und Fachzentren, die Robotersysteme für abdominale und minimalinvasive Operationen integrieren.

Markteinblicke für robotergestützte Abdominalchirurgie in den USA:

Der US-amerikanische Markt für robotergestützte Abdominalchirurgie wird 2025 den größten Marktanteil in Nordamerika erreichen. Treiber dieser Entwicklung sind die steigende Nachfrage nach roboterassistierten Operationen, die zunehmende Verbreitung gastrointestinaler und bariatrischer Eingriffe sowie attraktive Erstattungsmodelle. Führende Medizintechnikhersteller treiben die Innovation weiter voran und bieten fortschrittliche Roboterplattformen, die die chirurgische Präzision verbessern und die Genesungszeit verkürzen.

Markteinblicke für abdominalchirurgische Roboter in Europa:

Der europäische Markt für abdominalchirurgische Roboter wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Anwendung minimalinvasiver Operationstechniken, das steigende Bewusstsein für roboterassistierte Eingriffe sowie unterstützende staatliche Gesundheitsinitiativen. Länder wie Deutschland, Frankreich und Großbritannien investieren in moderne chirurgische Infrastruktur und tragen so zum Marktwachstum bei.

Markteinblicke für abdominalchirurgische Roboter in Großbritannien:

Der britische Markt für abdominalchirurgische Roboter dürfte ein signifikantes Wachstum verzeichnen. Unterstützt wird dies durch hohe Investitionen in die Modernisierung von Krankenhäusern, steigende Fallzahlen elektiver Eingriffe und die zunehmende Nutzung robotergestützter Plattformen für komplexe abdominalchirurgische Operationen. Laufende klinische Studien und Kooperationen mit Roboterherstellern beschleunigen die Marktakzeptanz zusätzlich.

Markteinblicke für abdominalchirurgische Roboter in Deutschland:

Der deutsche Markt für abdominalchirurgische Roboter wird voraussichtlich ein starkes jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die gut ausgebaute Gesundheitsinfrastruktur, die steigende Anzahl roboterassistierter Operationszentren und die technologischen Fortschritte in der chirurgischen Robotik. Deutsche Krankenhäuser investieren aktiv in Schulungsprogramme und Robotersysteme, um die Operationsergebnisse zu verbessern.

Markteinblicke für robotergestützte Abdominalchirurgie im asiatisch-pazifischen Raum:

Der Markt für robotergestützte Abdominalchirurgie im asiatisch-pazifischen Raum wird voraussichtlich die am schnellsten wachsende Region sein und im Prognosezeitraum eine geschätzte durchschnittliche jährliche Wachstumsrate (CAGR) von 9,3 % verzeichnen . Das Wachstum wird durch steigende Investitionen im Gesundheitswesen, ein zunehmendes Bewusstsein für roboterassistierte Operationen, den Ausbau der Krankenhausinfrastruktur und die steigenden Operationszahlen in Schwellenländern wie China, Indien und Japan angetrieben.

Markteinblicke für abdominalchirurgische Roboter in Japan

Der japanische Markt für abdominalchirurgische Roboter gewinnt an Dynamik aufgrund der hohen Verbreitung fortschrittlicher Gesundheitstechnologien, der alternden Bevölkerung, die komplexe abdominale Eingriffe benötigt, und der zunehmenden Akzeptanz roboterassistierter Operationen sowohl in privaten als auch in öffentlichen Krankenhäusern.

Markteinblicke für abdominalchirurgische Roboter in China: Der

chinesische Markt für abdominalchirurgische Roboter wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind der Ausbau der Krankenhausinfrastruktur, das Wachstum der Mittelschicht, die steigende Prävalenz chirurgischer Erkrankungen und staatliche Initiativen zur Förderung fortschrittlicher chirurgischer Technologien. Die Präsenz in- und ausländischer Hersteller von Robotersystemen trägt zu deren Bezahlbarkeit und Verfügbarkeit bei.

Marktanteil von Robotern für die Abdominalchirurgie

Die Branche der abdominalchirurgischen Roboter wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Intuitive Surgical, Inc. (USA)

• Medtronic (Irland)

• Stryker Corporation (USA)

• Zimmer Biomet Holdings, Inc. (USA)

• Johnson & Johnson (Ethicon) (USA)

• TransEnterix, Inc. (USA)

• CMR Surgical Ltd. (GB)

• Verb Surgical Inc. (USA)

• THINK Surgical, Inc. (USA)

• Titan Medical Inc. (Kanada)

• Renishaw plc (GB)

• Asensus Surgical, Inc. (USA)

• Hansen Medical, Inc. (USA)

• Auris Health, Inc. (USA)

• Medrobotics Corporation (USA)

• Verb Surgical Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für abdominalchirurgische Roboter

- Im September 2024 kündigte Intuitive Surgical die Markteinführung seines da Vinci 5-Chirurgiesystems an, das sich durch verbesserte 3D-Visualisierung, optimierte Instrumentenführung und integrierte künstliche Intelligenz für die chirurgische Echtzeitführung auszeichnet – ein bedeutender Fortschritt in der robotergestützten Chirurgie.

- Im April 2025 schloss CMR Surgical eine Finanzierungsrunde über 200 Millionen US-Dollar ab, um sein robotergestütztes Weichteilchirurgiesystem Versius zu kommerzialisieren und zu erweitern. Ziel ist es, den weltweiten Einsatz zu steigern und die Akzeptanz, insbesondere in der Abdominal- und Allgemeinchirurgie, zu beschleunigen.

- Im März 2025 kündigte Intuitive Surgical eine Kooperation mit einem großen US-amerikanischen Gesundheitskonzern an, um die Programme für robotergestützte Bauchchirurgie an mehreren Standorten auszuweiten, die klinische Integration zu stärken und den Einsatz robotergestützter Plattformen für komplexe Bauchoperationen zu erweitern.

- Im April 2025 sicherte sich Medtronic einen strategischen Vertrag mit einem nationalen Gesundheitsdienst zur Einführung seiner robotergestützten Operationsplattform Hugo für abdominalchirurgische Anwendungen, was die Expansion konkurrierender Roboterplattformen in großen Gesundheitssystemen unterstreicht.

- Im Februar 2025 stellte SS Innovations International auf einer globalen Konferenz für robotergestützte Chirurgie in Indien die SSI MantraM Tele Sync Mobile Unit vor, eine neuartige mobile chirurgische Plattform, die Robotersysteme mit Hochgeschwindigkeitsverbindungen integriert, um die Fernsteuerung von Eingriffen zu ermöglichen und so den Zugang in Schwellenländern zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.