Global 3d Imaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

40.99 Billion

USD

179.84 Billion

2025

2033

USD

40.99 Billion

USD

179.84 Billion

2025

2033

| 2026 –2033 | |

| USD 40.99 Billion | |

| USD 179.84 Billion | |

| % | |

|

Globale Marktsegmentierung für 3D-Bildgebung nach Komponenten (Hardware, Lösungen und Dienstleistungen), Bereitstellungsmodus (On-Premises und Cloud), Unternehmensgröße (Großunternehmen und KMU), Displaytechnologie (Anaglyphen, Stereoskopie, Auto-Stereoskopie, Holografie und volumetrisches Display), Endnutzer (Luft- und Raumfahrt, Verteidigung, Gesundheitswesen und Biowissenschaften, Automobil- und Transportwesen, Architektur und Bauwesen, Einzelhandel und E-Commerce, Fertigung, Medien und Unterhaltung sowie Sonstige) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für 3D-Bildgebung und wie hoch ist seine Wachstumsrate?

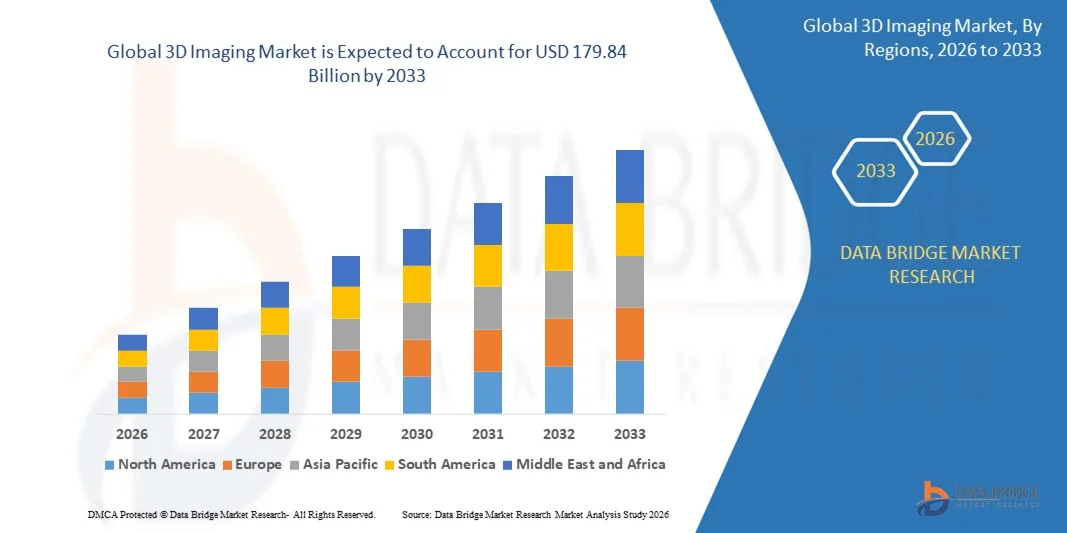

- Der globale Markt für 3D-Bildgebung hatte im Jahr 2025 einen Wert von 40,99 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 179,84 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,30 % im Prognosezeitraum entspricht.

- Die hohe Nachfrage nach 3D-fähigen Geräten in verschiedenen Branchen dürfte das Wachstum des Marktes für 3D-Bildgebung beeinflussen. Auch die zahlreichen Vorteile der 3D-Bildgebung im Gesundheitswesen und in der Medizinbranche werden voraussichtlich das Wachstum dieses Marktes weiter ankurbeln.

Was sind die wichtigsten Erkenntnisse zum Markt für 3D-Bildgebung?

- Die rasante Urbanisierung, das Streben nach Produktivität und das zunehmende Umweltbewusstsein im Architektur- und Bausektor dürften sich ebenfalls positiv auf das Wachstum des Marktes auswirken.

- Darüber hinaus wird erwartet, dass die hohe Akzeptanz der 3D-Technologie und der zunehmende Einsatz dieser Technologie in Produkten wie Smartphones, Kameras und Fernsehern eine enorme Nachfrage nach natürlicher Sprachverarbeitung (NLP) erzeugen und das Wachstum des 3D-Bildgebungsmarktes ankurbeln werden.

- Nordamerika dominierte den Markt für 3D-Bildgebung mit einem Umsatzanteil von 42,05 % im Jahr 2025, angetrieben durch die rasche Einführung fortschrittlicher 3D-Bildgebungslösungen im Gesundheitswesen, in der Luft- und Raumfahrt, in der Automobilindustrie und bei der industriellen Inspektion.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,69 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die rasche Industrialisierung, der Ausbau der Halbleiter- und Elektronikfertigung sowie die zunehmende Verbreitung von Bildgebungstechnologien in der Automobilindustrie, im Gesundheitswesen und im Baugewerbe.

- Das Hardware-Segment dominierte den Markt mit einem Anteil von 44,2 % im Jahr 2025, angetrieben durch die hohe Akzeptanz von 3D-Kameras, Scannern, Sensoren und Bildgebungsgeräten in den Bereichen Gesundheitswesen, Automobilindustrie, Luft- und Raumfahrt sowie industrielle Inspektion.

Berichtsumfang und Marktsegmentierung für 3D-Bildgebung

|

Attribute |

3D-Bildgebung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für 3D-Bildgebung?

Zunehmender Trend hin zu hochauflösenden, echtzeitfähigen und softwareintegrierten 3D-Bildgebungslösungen

- Der Markt für 3D-Bildgebung verzeichnet eine zunehmende Verbreitung hochauflösender, kompakter und softwaregesteuerter Bildgebungssysteme, die für Anwendungen in der medizinischen Diagnostik, der industriellen Inspektion, der Unterhaltungsbranche und der intelligenten Infrastruktur entwickelt wurden.

- Hersteller führen fortschrittliche 3D-Bildgebungslösungen ein, die KI-basierte Rekonstruktion, Echtzeit-Rendering, Multisensorfusion und Cloud-basierte Visualisierung integrieren, um höhere Genauigkeit und Geschwindigkeit zu erzielen.

- Die steigende Nachfrage nach leichten, tragbaren und kostengünstigen 3D-Bildgebungsgeräten treibt deren Einsatz in medizinischen Bildgebungszentren, Produktionsstätten, Baustellen und Forschungseinrichtungen voran.

- Beispielsweise haben Unternehmen wie GE Healthcare, Philips, Sony, FARO und Trimble ihre 3D-Bildgebungsportfolios durch verbesserte Tiefenmessung, Echtzeitverarbeitung und KI-gestützte Analysen erweitert.

- Der steigende Bedarf an präziser räumlicher Kartierung, Echtzeit-Objekterkennung und immersiver Visualisierung beschleunigt den Wandel hin zu softwareintegrierten und PC-basierten 3D-Bildgebungsplattformen.

- Da Branchen zunehmend auf digitale Visualisierung und Automatisierung setzen, bleibt die 3D-Bildgebung entscheidend für präzise Modellierung, Inspektion, Diagnose und immersive Erlebnisse.

Was sind die wichtigsten Triebkräfte des 3D-Bildgebungsmarktes?

- Steigende Nachfrage nach präzisen, Echtzeit- und nicht-invasiven Bildgebungslösungen in den Bereichen Gesundheitswesen, Automobilindustrie, Luft- und Raumfahrt, Bauwesen und Unterhaltung.

- Beispielsweise haben führende Unternehmen wie GE Healthcare, Philips, Autodesk und Dassault Systèmes im Jahr 2025 ihre 3D-Bildgebungslösungen mit KI-gestütztem Rendering, schnellerer Verarbeitung und verbesserter Visualisierungssoftware aufgerüstet.

- Die zunehmende Verbreitung von 3D-Bildgebung in der medizinischen Diagnostik, der digitalen Zahnmedizin, autonomen Fahrzeugen, der Robotik und der intelligenten Fertigung treibt die globale Marktnachfrage an.

- Fortschritte bei Sensortechnologien, KI-basierter Bildrekonstruktion, Tiefensensorkameras und Cloud-Computing haben die Bildqualität und Verarbeitungseffizienz deutlich verbessert.

- Die zunehmende Nutzung von AR/VR-, digitalen Zwillings- und Metaverse-Anwendungen steigert die Nachfrage nach hochpräzisen und Echtzeit-3D-Bildgebungssystemen.

- Unterstützt durch kontinuierliche Investitionen in die digitale Transformation, Innovationen im Gesundheitswesen und industrielle Automatisierung wird für den Markt für 3D-Bildgebung ein starkes langfristiges Wachstum erwartet.

Welcher Faktor bremst das Wachstum des Marktes für 3D-Bildgebung?

- Die hohen Kosten für fortschrittliche 3D-Bildgebungshardware, Softwareintegration und hochauflösende Sensoren schränken die Akzeptanz in kleinen Unternehmen und Entwicklungsregionen ein.

- Beispielsweise führten im Zeitraum 2024–2025 steigende Komponentenkosten, Engpässe in der Halbleiterversorgung und erhöhte F&E-Ausgaben zu einem Anstieg der Gesamtsystempreise für mehrere globale Anbieter.

- Die Komplexität der Datenverarbeitung, Kalibrierung und Integration in bestehende IT- und Bildgebungsinfrastrukturen erhöht den Bedarf an qualifizierten Fachkräften und Schulungen.

- Begrenztes Bewusstsein und mangelndes technisches Know-how in Schwellenländern hinsichtlich fortschrittlicher 3D-Bildgebungsverfahren verlangsamen die Marktdurchdringung.

- Der Wettbewerb durch alternative Bildgebungstechnologien, traditionelle 2D-Systeme und kostengünstige Scanlösungen erzeugt Preisdruck und beeinträchtigt die Differenzierung.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich Unternehmen auf kostenoptimierte Lösungen, KI-gestützte Automatisierung, Cloud-basierte Plattformen und verbesserte Anwenderschulungen, um die weltweite Akzeptanz der 3D-Bildgebung zu steigern.

Wie ist der Markt für 3D-Bildgebung segmentiert?

Der Markt ist segmentiert nach Komponente, Bereitstellungsmodus, Unternehmensgröße, Displaytechnologie und Endnutzer .

- Nach Komponente

Basierend auf den Komponenten ist der Markt für 3D-Bildgebung in Hardware, Lösungen und Dienstleistungen unterteilt. Das Hardware-Segment dominierte den Markt mit einem Anteil von 44,2 % im Jahr 2025. Treiber dieses Wachstums war die hohe Akzeptanz von 3D-Kameras, Scannern, Sensoren und Bildgebungsgeräten in den Bereichen Gesundheitswesen, Automobilindustrie, Luft- und Raumfahrt sowie industrielle Inspektion. Hardwareprodukte sind unerlässlich für die präzise Datenerfassung, Tiefenmessung und Echtzeitvisualisierung und daher sowohl für Unternehmens- als auch für Forschungsanwendungen von entscheidender Bedeutung.

Das Segment „Lösungen“ wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Nutzung KI-gestützter 3D-Bildgebungssoftware, cloudbasierter Visualisierungsplattformen und Analysetools, die fortschrittliche Rekonstruktion, Objekterkennung und immersive Visualisierung ermöglichen. Die wachsende Integration von Hardware- und Softwarelösungen in digitale Zwillinge, intelligente Fabriken und AR/VR-Anwendungen beschleunigt die Nachfrage nach umfassenden Bildgebungslösungen zusätzlich.

- Nach Bereitstellungsmodus

Basierend auf dem Bereitstellungsmodus ist der Markt für 3D-Bildgebung in On-Premises und Cloud unterteilt. Das On-Premises-Segment dominierte den Markt mit einem Anteil von 52,1 % im Jahr 2025. Dies ist auf die Präferenz von Unternehmen für lokale Datenverarbeitung, latenzarme Operationen und hohe Sicherheitsanforderungen in Anwendungen des Gesundheitswesens, der Luft- und Raumfahrt sowie der Verteidigung zurückzuführen. Die On-Premises-Bereitstellung gewährleistet Bildrekonstruktion in Echtzeit, minimale Netzwerkabhängigkeit und eine hohe Integration in die IT-Infrastruktur des Unternehmens.

Das Cloud-Segment wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung ist die zunehmende Nutzung cloudbasierter KI-Verarbeitung, kollaborativer Visualisierung und Fernzugriff in den Bereichen Architektur, Bauwesen, Medien und Einzelhandel. Die steigende Nachfrage nach skalierbaren, kosteneffizienten und fernzugänglichen 3D-Bildgebungslösungen beschleunigt den Übergang zur Cloud.

- Nach Organisationsgröße

Basierend auf der Unternehmensgröße ist der Markt in Großunternehmen und kleine und mittlere Unternehmen (KMU) unterteilt. Das Segment der Großunternehmen dominierte den Markt mit einem Anteil von 58,3 % im Jahr 2025. Treiber dieser Entwicklung waren umfangreiche Investitionen in die Bereiche Industrieautomation, Luft- und Raumfahrt, Infrastruktur für die medizinische Bildgebung sowie digitale Zwillinge. Großunternehmen bevorzugen High-End-3D-Bildgebungslösungen mit fortschrittlichen Sensoren, KI-Analysen und Funktionen für die Zusammenarbeit mehrerer Benutzer.

Für das Segment der kleinen und mittleren Unternehmen (KMU) wird von 2026 bis 2033 das schnellste jährliche Wachstum prognostiziert. Gründe hierfür sind sinkende Hardwarekosten, die Verfügbarkeit cloudbasierter Lösungen und die steigende Nachfrage nach erschwinglichen 3D-Bildgebungsanwendungen im Einzelhandel, in der Kleinserienfertigung, in der Gesundheitsdiagnostik und bei der Erstellung digitaler Inhalte.

- Von Display Technology

Basierend auf der Displaytechnologie ist der Markt für 3D-Bildgebung in Anaglyphen, Stereoskopie, Auto-Stereoskopie, Holografie und volumetrische Displays unterteilt. Das Segment Stereoskopie dominierte den Markt mit einem Anteil von 40,5 % im Jahr 2025 und findet aufgrund seiner hohen Tiefenwahrnehmung und immersiven Visualisierung breite Anwendung in der medizinischen Bildgebung, AR/VR, der industriellen Inspektion und im Unterhaltungsbereich.

Das Segment Holografie wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind technologische Fortschritte bei holografischen Displays, volumetrischem Echtzeit-Rendering sowie die zunehmende Anwendung in Einzelhandel, Werbung, Bildung und Unterhaltung. Die steigende Nachfrage nach realistischen, interaktiven und immersiven Visualisierungserlebnissen fördert die Verbreitung fortschrittlicher 3D-Display-Technologien.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für 3D-Bildgebung in die Segmente Luft- und Raumfahrt/Verteidigung, Gesundheitswesen/Biowissenschaften, Automobilindustrie/Transportwesen, Architektur/Bauwesen, Einzelhandel/E-Commerce, Fertigung, Medien/Unterhaltung und Sonstige unterteilt. Das Segment Gesundheitswesen/Biowissenschaften dominierte den Markt mit einem Anteil von 37,8 % im Jahr 2025, gestützt durch die steigende Nachfrage nach 3D-Bildgebung in der Medizin, Diagnostik, Operationsplanung und Telemedizinanwendungen.

Das Segment Automobil und Transport wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die zunehmende Nutzung von 3D-Bildgebung für Fahrerassistenzsysteme (ADAS), autonome Fahrzeuge, Fahrzeugnavigation und die intelligente Fertigung von Automobilkomponenten. Die fortschreitende Digitalisierung, die Nachfrage nach sicherheitskritischen Tests und die Integration von KI- und IoT-Technologien sind weltweit die wichtigsten Wachstumstreiber für die Akzeptanz bei Endanwendern.

Welche Region hält den größten Anteil am Markt für 3D-Bildgebung?

- Nordamerika dominierte den Markt für 3D-Bildgebung mit einem Umsatzanteil von 42,05 % im Jahr 2025. Treiber dieses Wachstums war die rasche Verbreitung fortschrittlicher 3D-Bildgebungslösungen im Gesundheitswesen, in der Luft- und Raumfahrt, der Automobilindustrie und bei der industriellen Inspektion. Die hohe Dichte an Unternehmen im Bereich der Bildgebungstechnologie, eine starke F&E-Infrastruktur und die frühzeitige Einführung KI-gestützter 3D-Bildgebungssoftware trugen zur regionalen Marktführerschaft bei. Der zunehmende Einsatz von 3D-Scannern, LiDAR und Strukturlichtbildgebung in der Prototypenentwicklung, der Qualitätskontrolle und der medizinischen Diagnostik beflügelt weiterhin das Marktwachstum.

- Führende Unternehmen der Region führen integrierte Bildgebungslösungen mit KI-Analysen, Cloud-basierter Verarbeitung, hochauflösender Bildaufnahme und Multisensorfusion ein und stärken so ihren technologischen Vorsprung. Kontinuierliche Investitionen in Industrieautomation, intelligente Fertigung und digitale Zwillinge unterstützen nachhaltiges Wachstum.

- Hochqualifizierte Ingenieure, starke Startup-Ökosysteme und eine robuste Innovationsinfrastruktur festigen die Marktführerschaft Nordamerikas zusätzlich.

Einblick in den US-amerikanischen Markt für 3D-Bildgebung

Die USA sind der größte Marktteilnehmer in Nordamerika, was auf den umfassenden Einsatz von 3D-Bildgebung in der medizinischen Diagnostik, im Automobildesign, in der Luft- und Raumfahrtforschung und -entwicklung sowie in der industriellen Inspektion zurückzuführen ist. Die zunehmende Verbreitung von KI und maschinellem Sehen, hochauflösenden Scannern und Multisensor-Bildgebungslösungen treibt die Nachfrage in Forschungslaboren, Krankenhäusern und Industrieanlagen an. Die Präsenz führender Anbieter von Bildgebungslösungen, die starke Finanzierung von Forschung und Entwicklung sowie die wachsenden Anwendungen in der AR/VR-Visualisierung fördern das Marktwachstum zusätzlich.

Einblick in den kanadischen Markt für 3D-Bildgebung

Kanada leistet einen bedeutenden Beitrag zum regionalen Wachstum, unterstützt durch staatlich geförderte Innovationsprogramme, den Ausbau von Zentren für medizinische Bildgebung und Investitionen in industrielle Automatisierung sowie Forschung und Entwicklung in der Luft- und Raumfahrt. Universitäten und Forschungseinrichtungen nutzen zunehmend 3D-Bildgebung für Prototypen, Trainingssimulationen und Produktentwicklung. Das wachsende Interesse an KI-gestützter Bildgebung, Robotik und der Nutzung digitaler Zwillinge beschleunigt die Marktdurchdringung im ganzen Land.

Markt für 3D-Bildgebung im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,69 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die rasante Industrialisierung, der Ausbau der Halbleiter- und Elektronikfertigung sowie die zunehmende Verbreitung von Bildgebungstechnologien in der Automobilindustrie, im Gesundheitswesen und im Baugewerbe. Länder wie China, Japan, Indien, Südkorea und Südostasien verzeichnen eine hohe Produktionsmenge an Unterhaltungselektronik, Automobilkomponenten und intelligenten Geräten, wodurch die Nachfrage nach fortschrittlichen 3D-Bildgebungswerkzeugen steigt. Das Wachstum in den Bereichen KI-gestützte Bildgebung, intelligente Fabriken, industrielle Automatisierung und Infrastrukturentwicklung beschleunigt die Markteinführung dieser Technologien weiterhin.

Einblick in den chinesischen Markt für 3D-Bildgebung

China ist aufgrund umfangreicher Investitionen in Halbleiter, seiner weltweit führenden Elektronikfertigungskapazitäten und der starken staatlichen Förderung digitaler Innovationen der größte Marktführer im asiatisch-pazifischen Raum. Hochgeschwindigkeits-Digitalsysteme, KI-basierte Bildgebung und Smart-City-Projekte treiben die Nachfrage nach hochauflösenden, multisensorischen 3D-Bildgebungslösungen an. Lokale Fertigungskapazitäten, wettbewerbsfähige Preise und Exportpotenzial fördern die Verbreitung im Inland und in der Region zusätzlich.

Einblick in den japanischen Markt für 3D-Bildgebung

Japan verzeichnet ein stetiges Wachstum, gestützt durch eine fortschrittliche Gesundheitsinfrastruktur, Präzisionsfertigung und die kontinuierliche Modernisierung der Automobil- und Industriebranche. Der Fokus auf hochwertige Bildgebungsverfahren, Robotik und AR/VR-Lösungen fördert die Verbreitung von Premium-3D-Bildgebungsgeräten. Die steigende Nachfrage nach Systemen mit geringer Latenz und hochauflösender Visualisierung verstärkt das langfristige Wachstum.

Einblick in den indischen Markt für 3D-Bildgebung

Indien entwickelt sich zu einem bedeutenden Wachstumszentrum, angetrieben durch den Ausbau des Gesundheitswesens, die Entwicklung von Elektronikzentren und staatlich geförderte Initiativen für intelligente Fertigung. Die steigende Nachfrage nach eingebetteten Bildgebungslösungen, Prototyping, Automobildesign und medizinischer Bildgebung beschleunigt die Markteinführung. Investitionen in digitale Infrastruktur und Forschung und Entwicklung im Bereich Bildgebung unterstützen das rasante Marktwachstum.

Einblick in den südkoreanischen Markt für 3D-Bildgebung

Südkorea leistet aufgrund der starken Nachfrage nach fortschrittlichen Prozessoren, KI-Hardware, 5G-Systemen und leistungsstarker Unterhaltungselektronik einen bedeutenden Beitrag. Die rasche Verbreitung von Industrieautomation, Fahrzeugbildgebung und AR/VR-Anwendungen treibt den Einsatz hochauflösender 3D-Bildgebungsgeräte voran. Technologische Innovationen und wachsende Produktionskapazitäten sichern langfristiges Wachstum.

Welche sind die führenden Unternehmen auf dem Markt für 3D-Bildgebung?

Die 3D-Bildgebungsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- General Electric Company (USA)

- Autodesk Inc. (USA)

- STMicroelectronics (Schweiz)

- Panasonic Corporation (Japan)

- Sony Corporation (Japan)

- Trimble Inc. (USA)

- FARO (USA)

- Koninklijke Philips NV (Niederlande)

- Google (USA)

- Adobe (USA)

- HP Development Company, LP (USA)

- Dassault Systèmes (Frankreich)

- Lockheed Martin Corporation (USA)

- Topcon (Japan)

- Able Software Corp. (USA)

- MAXON COMPUTER GMBH (Deutschland)

- Esri (USA)

- BENTLEY SYSTEMS (USA)

- Pixologic, Inc. (USA)

- Pix4D SA (Schweiz)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für 3D-Bildgebung?

- Im Juni 2025 gab Royal Philips die CE-Kennzeichnung seiner SmartCT-Bildrekonstruktionslösung bekannt. Diese Lösung wurde für das Philips Azurion Neuro-Biplane-System entwickelt, um die Entscheidungsfindung bei der Behandlung von Schlaganfällen und neurovaskulären Erkrankungen zu beschleunigen und ermöglicht die Echtzeit-3D-Visualisierung von Hirngewebe, Blutgefäßen und interventionellen Instrumenten. Dadurch werden die Effizienz des Eingriffs und die klinische Genauigkeit deutlich verbessert.

- Im Mai 2025 brachte GE HealthCare CleaRecon DL auf den Markt, eine auf Deep Learning basierende Technologie zur Verbesserung der Bildqualität von Kegelstrahl-Computertomographie (CBCT). Die Technologie erhielt die 510(k)-Zulassung und die CE-Kennzeichnung und ermöglicht es Klinikern, die 3D-Bildführung für bessere klinische und betriebliche Ergebnisse zu optimieren und so die Präzision in den Bildgebungs-Workflows zu stärken.

- Im Juli 2024 gab Alphatec Holdings, Inc. die Markteinführung von EOS Insight bekannt, einer fortschrittlichen, cloudbasierten Plattform, die den gesamten Prozess der Wirbelsäulenchirurgie unterstützt. Sie bietet KI-gestützte Ausrichtungsberechnungen, 3D-Operationsplanungssimulationen, patientenspezifische Stäbe, intraoperative Anpassungen und postoperative Analysen. Dadurch werden die Patientenergebnisse verbessert und gleichzeitig die Operationsabläufe und die klinische Effizienz optimiert.

- Im März 2024 erhielt Siemens Healthineers die FDA-Zulassung für den CIARTIC Move, einen mobilen C-Bogen mit automatisierten Funktionen. Dieser ermöglicht schnellere und standardisierte 2D-Fluoroskopie und 3D-Kegelstrahl-Computertomographie (CBCT) für Trauma-, orthopädische und Wirbelsäulenoperationen sowie für Gefäß- und Allgemeinchirurgie. Dadurch werden die Untersuchungszeit verkürzt und die Verfahrenskonsistenz verbessert.

- Im Juli 2023 schloss GE HealthCare eine Vertriebspartnerschaft mit DePuy Synthes, der Orthopädie-Sparte von Johnson & Johnson, um den Zugang zum OEC 3D-Bildgebungssystem in den USA zu erweitern. Durch die Kombination fortschrittlicher Bildgebungstechnologie mit der Produktpalette von DePuy Synthes wird die Verfügbarkeit für Chirurgen verbessert und die Patientenversorgung bei komplexen Wirbelsäuleneingriffen optimiert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.