GCC-Rechenzentrumsmarkt, nach Angebot (Lösungen und Dienste), Typ (Unternehmensrechenzentren, Colocation -Rechenzentren, Cloud-Rechenzentren und Hyperscale -Rechenzentren), Tier-Typ (Tier III, Tier IV, Tier II und Tier I), Größe (Große Rechenzentren und kleine und mittlere Rechenzentren), Technologie ( Automatisierung , künstliche Intelligenz, maschinelles Lernen, Edge Computing, Servervirtualisierung und andere), Endbenutzer (IT und Telekommunikation, Regierung und öffentlicher Sektor, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Luft- und Raumfahrt und Verteidigung, Medien und Unterhaltung, Fertigung, Einzelhandel und E-Commerce, Gesundheitswesen und Biowissenschaften und andere) – Branchentrends und Prognose bis 2029.

GCC-Rechenzentrumsmarktanalyse und -größe

Das Rechenzentrum dient der Datenverwaltung, dem reibungslosen Ablauf und der Sicherheit, indem es sicherstellt, dass alle Ressourcen zur richtigen Zeit und am richtigen Ort arbeiten. Prognosen, Planung, Kompetenzmanagement, Ressourcenmanagement, Verarbeitung, Berechnung und Klassifizierung der Daten sind allesamt gängige Aspekte von Rechenzentren.

Lösungen und Unternehmensrechenzentren treiben das Wachstum des Rechenzentrumsmarktes in jeder möglichen Endverbrauchsbranche weltweit voran. Derzeit sind Tier-3-Rechenzentren in einer Vielzahl von Branchen wie IT und Telekommunikation, Regierung und öffentlichem Sektor, Banken, Finanzdienstleistungen und Versicherungen (BFSI) und anderen stark gefragt. Der starke Wettbewerb auf dem Weltmarkt erfordert eine schnelle Entwicklung neuer Produkte, um auf dem Markt bestehen zu können. Die anhaltende Nachfrage nach technologischen Fortschritten wie Technologie, Automatisierung, dem Internet der Dinge und anderen trägt zur steigenden Nachfrage nach Rechenzentren bei.

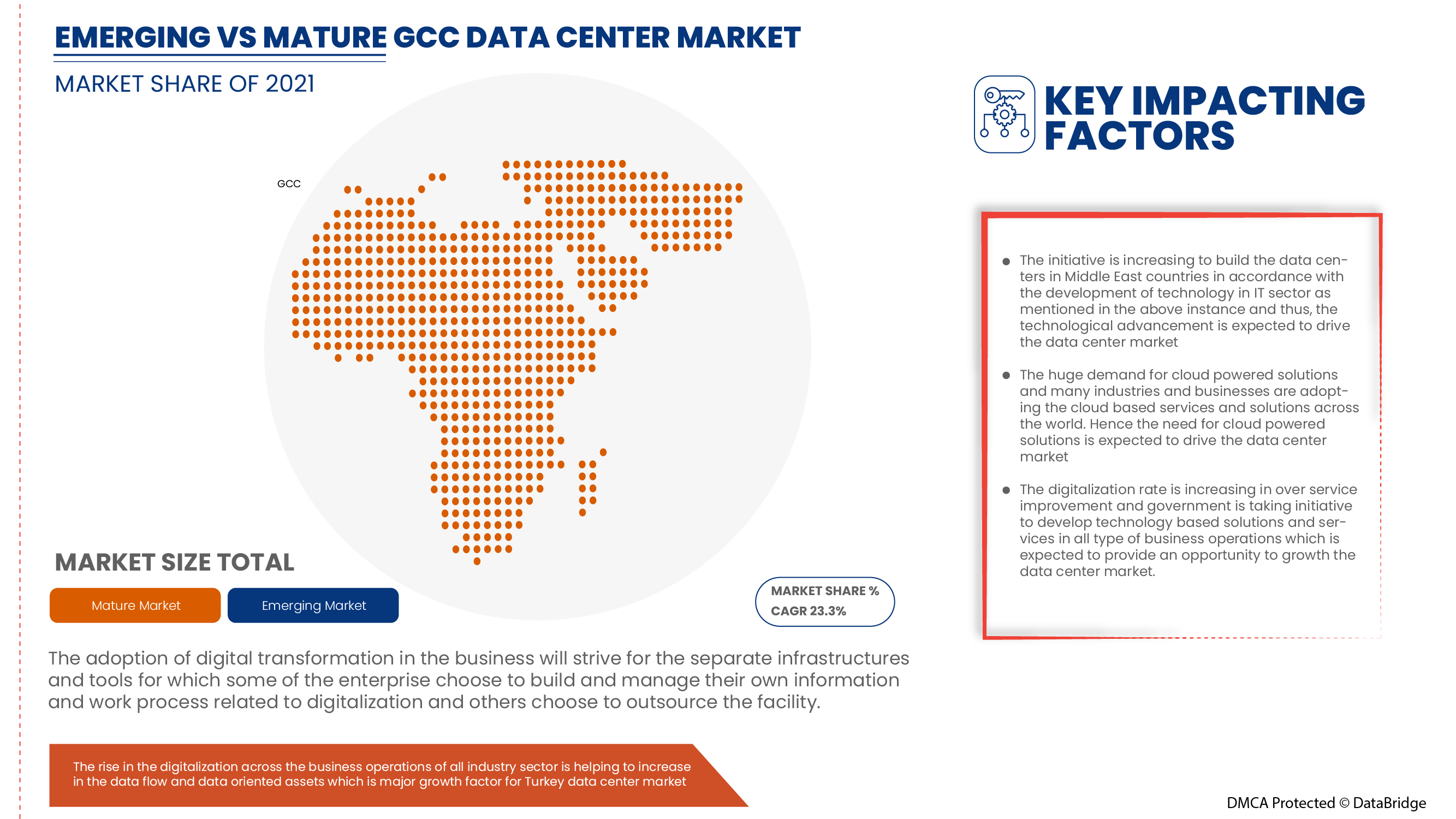

Data Bridge Market Research analysiert, dass der Markt für Rechenzentren in den GCC-Staaten, im Irak, in der Türkei und in Ägypten bis 2029 voraussichtlich einen Wert von 6.608,33 Millionen USD erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 23,3 % während des Prognosezeitraums entspricht. „Lösungen“ machen das größte Komponentensegment im Markt für Rechenzentren aus, das grundlegende Einrichtungen und eine breite Palette von Funktionen mit verschiedenen Plattformen bietet.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (anpassbar auf 2019–2014) |

|

Quantitative Einheiten |

Umsatz in Millionen USD, Preise in USD |

|

Abgedeckte Segmente |

Nach Angebot (Lösungen und Services), Typ (Unternehmensrechenzentren, Colocation-Rechenzentren, Cloud-Rechenzentren und Hyperscale-Rechenzentren), Tier-Typ (Tier III, Tier IV, Tier II und Tier I), Größe (Große Rechenzentren und kleine und mittlere Rechenzentren), Technologie (Automatisierung, künstliche Intelligenz, maschinelles Lernen, Edge Computing, Servervirtualisierung und andere), Endbenutzer (IT und Telekommunikation, Regierung und öffentlicher Sektor, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Luft- und Raumfahrt und Verteidigung, Medien und Unterhaltung, Fertigung, Einzelhandel und E-Commerce, Gesundheitswesen und Biowissenschaften und andere) |

|

Abgedeckte Länder |

Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Oman, Kuwait, Bahrain |

|

Abgedeckte Marktteilnehmer |

AL-NABAA, Equinix, Inc., FUTURE DIGITAL DATA SYSTEMS, Khazna, GIGA-BYTE Technology Co., Ltd., eHosting DataFort, Qualcomm Technologies, Inc., Advanced Micro Devices, Inc., Arista Networks, Inc., Quantum Switch, MEEZA, Delta Electronics, Inc., ABB, Siemens, Eaton, Schneider Electric, HCL Technologies Limited, Cisco Systems, Inc., Hewlett Packard Enterprise Development LP, Raya Data Center und Huawei Technologies Co., Ltd. unter anderem |

Marktdefinition

Ein Rechenzentrum ist eine hochmoderne Einrichtung, die IT-bezogene Computersysteme und -geräte verwaltet. Die Rechenzentren verbinden Infrastrukturstandards mit den Anforderungen der Betriebsumgebung verschiedener Endbenutzerbranchen. Das Rechenzentrum wird von vielen Unternehmen auf der ganzen Welt ausgelagert, die die Einrichtung basierend auf den Anforderungen der Endbenutzer und Kunden bereitstellen. Diese Arten von Lösungen oder die den Kunden angebotenen Dienste hängen von den Arbeitsbedingungen und den in den Rechenzentren verwendeten Komponenten ab, die je nach Größe der verwalteten und gespeicherten Daten unterschiedliche Arten von Technologien und elektronischen Komponenten verwenden. Der Rechenzentrumsmarkt gewährleistet die Verwaltung, Speicherung, Verarbeitung und Berechnung der Daten, einschließlich der Reaktionszeit der Komponenten zum Replizieren des Datenflusses.

Dynamik des Rechenzentrumsmarktes

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Die steigende Nachfrage nach Digitalisierung im Geschäftsbetrieb

Der Bedarf an Digitalisierung ist in der gesamten Region im Laufe der Jahre gestiegen, was den Menschen im Land zugutekommt, und daher wird die Nachfrage in Zukunft steigen. Die Einführung der digitalen Transformation im Geschäft wird zu separaten Infrastrukturen und Tools führen, für die sich einige Unternehmen entscheiden, ihre Informationen und Arbeitsprozesse im Zusammenhang mit der Digitalisierung aufzubauen und zu verwalten, während andere sich dafür entscheiden, die Einrichtung auszulagern. Dies spiegelt die Einführung und Nutzung der Rechenzentren in der gesamten Region wider und zeigt die Erwartung hinsichtlich des Bedarfs an Rechenzentren in der Region.

- Technologische Fortschritte im IT-Bereich

Der technologische Fortschritt hat zu innovativen Lösungen und Produkten geführt, was sich auf die Nachfrage nach einfacher und reibungsloser Konnektivität ausgewirkt hat und daher die perfekte Infrastruktur namens Rechenzentren erfordert. Darüber hinaus nimmt die Initiative zum Bau von Rechenzentren in Ländern des Nahen Ostens im Einklang mit der technologischen Entwicklung im IT-Sektor zu, wie im obigen Beispiel erwähnt. Daher wird erwartet, dass der technologische Fortschritt den Rechenzentrumsmarkt ankurbelt.

- Die zunehmende Popularität von Cloud-basierten Lösungen

Die Regierungen vieler Länder des Nahen Ostens unterstützen zahlreiche Initiativen zur Gründung von Technologieunternehmen, was kleine und mittlere Unternehmen zur digitalen Transformation antreibt. Die Nachfrage nach Cloud-basierten Lösungen ist enorm und viele Branchen und Unternehmen nutzen Cloud-basierte Dienste und Lösungen – nicht nur im Nahen Osten und den GCC-Ländern, sondern weltweit. Daher wird erwartet, dass der Bedarf an Cloud-basierten Lösungen den Rechenzentrumsmarkt ankurbelt.

- Steigende Nachfrage nach Einrichtungen für Telearbeit und -lernen

Die Pandemie hat den Schulbetrieb in mehr als 150 Ländern gestört und 1,6 Milliarden Schüler betroffen. Infolgedessen führten zahlreiche Länder irgendeine Form von Fernunterricht ein. Die Reaktion des Bildungswesens in der Anfangsphase von COVID-19 konzentrierte sich auf die Umsetzung von Fernunterrichtsmodalitäten als Krisenreaktion. Dies war jedoch nicht immer effektiv, aber mit der Entwicklung der Pandemie haben sich auch die Reaktionen des Bildungswesens verbessert.

Beschränkungen

- Unzuverlässige Infrastruktur in Entwicklungsländern

Insbesondere in Schwellenländern bieten Infrastruktursysteme weiterhin problematische Formen der Unterstützung und sind anfällig für äußere Schocks, einschließlich Naturgefahren. Darüber hinaus bringen Überschwemmungen häufig die gesamte städtische Wirtschaft durcheinander, sogar über die direkt betroffenen Überschwemmungsgebiete hinaus. Wenn Straßen überflutet sind, kommt der öffentliche Nahverkehr und der gesamte Verkehr zum Erliegen. Menschen können ihre Arbeitsplätze nicht erreichen, Lieferketten sind unterbrochen, Lieferungen werden verpasst und Verkäufe gehen verloren. Auch die Stromversorgung ist häufig beeinträchtigt, was zu Stromausfällen und zum Ende der Wirtschaftstätigkeit führt. Daher wird erwartet, dass eine unzuverlässige Infrastruktur in Entwicklungsländern das Wachstum des Rechenzentrumsmarktes bremst.

- Komplexität der Integration verschiedener Rechenzentrumstools

Die Integration von Rechenzentren und Big Data bringt eine Vielzahl von Anforderungen mit sich und ist mit komplexen Arbeitsstrategien verbunden, die sich zwar nicht vermeiden lassen, aber durch verschiedene Tools und Lösungen vereinfacht werden können, die zusätzliche Einrichtungskosten und häufige Wartung erfordern, sodass die Integration verschiedener Rechenzentrumstools mit Komplexität verbunden ist. Es wird erwartet, dass dies den Rechenzentrumsmarkt bremsen wird.

Auswirkungen von COVID-19 auf den Rechenzentrumsmarkt

COVID-19 hatte große Auswirkungen auf den Rechenzentrumsmarkt, da sich fast alle Länder für die Schließung aller Produktionsstätten entschieden, mit Ausnahme derjenigen, die lebensnotwendige Güter produzieren. Die Regierung hat strenge Maßnahmen ergriffen, wie etwa die Einstellung der Produktion und des Verkaufs nicht lebensnotwendiger Güter, die Blockierung des internationalen Handels und vieles mehr, um die Ausbreitung von COVID-19 zu verhindern. Die einzigen Unternehmen, die mit dieser Pandemiesituation zu kämpfen hatten, waren die lebensnotwendigen Dienste, die ihre Arbeit wieder aufnehmen und ihre Prozesse weiterführen durften.

COVID-19 hat den Markt für Rechenzentren beeinflusst. Die begrenzten Investitionskosten und der Mangel an Mitarbeitern behinderten den Verkauf und die Produktion des Rechenzentrums. Regierung und wichtige Marktakteure ergriffen jedoch neue Sicherheitsmaßnahmen zur Entwicklung der Praktiken. Die technologischen Fortschritte beschleunigten die Wachstumsrate des Marktes für Rechenzentren, da er das richtige Publikum ansprach. Es wird erwartet, dass der Markt für den Bau von Rechenzentren in der Zeit nach der Pandemie aufgrund der Lockerung der Beschränkungen wieder an Fahrt gewinnt.

Jüngste Entwicklungen

- Im Juni 2022 kündigte Schneider Electric die neue Studie zur Innovation von IT-Infrastrukturen für Netto-Null-Betrieb für die IT- und Rechenzentrumsbranche an. Diese Entwicklung wird dem Unternehmen helfen, die Handlungslücke in den Rechenzentren aufzudecken und neue Lösungen zu entwickeln, um die Lücke zu schließen und die Effizienz der Rechenzentren zu verbessern.

- Im Dezember 2021 kündigte Equinix, Inc. eine mehrjährige Partnerschaft mit Nasdaq, Inc. an, um die Nutzung des Rechenzentrums für das Unternehmen zu skalieren. Diese Partnerschaft wird dem Unternehmen helfen, seine Marktposition zu stärken und neue Kunden zu gewinnen, indem es durch die Partnerschaft mit einem angesehenen Unternehmen Vertrauen gewinnt.

Marktumfang für Rechenzentren im Golfkooperationsrat, im Irak, in der Türkei und in Ägypten

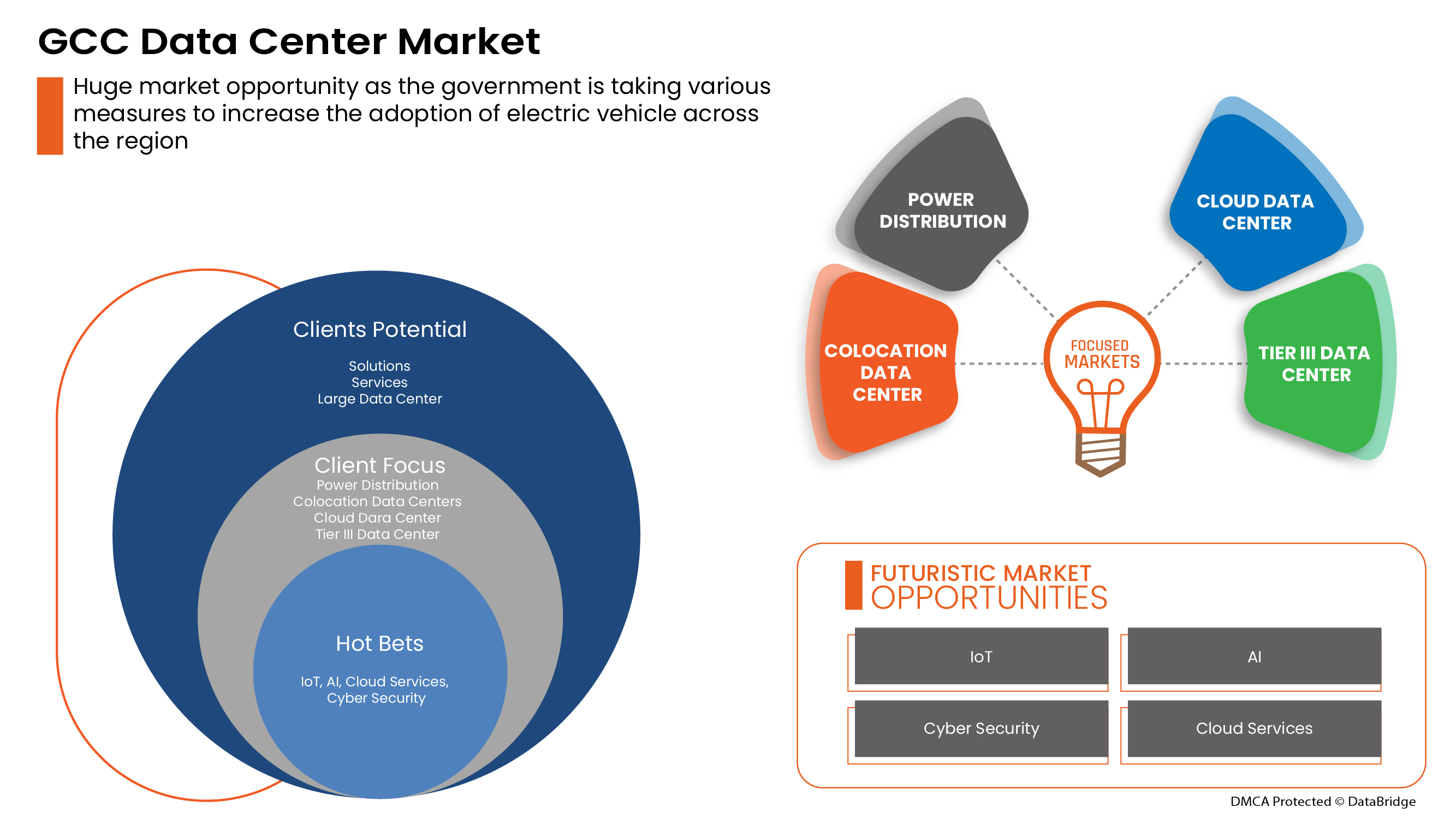

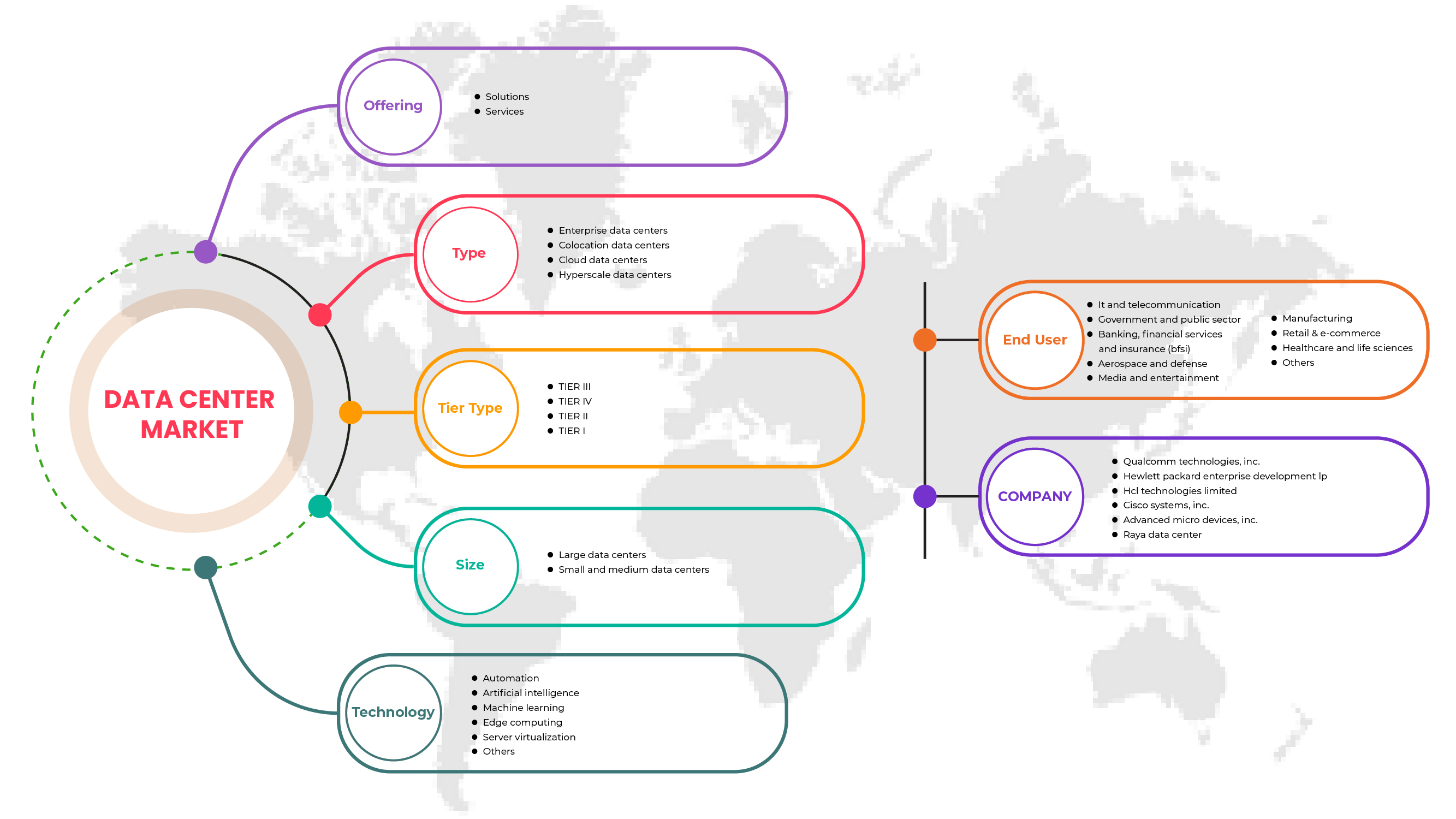

Der Rechenzentrumsmarkt ist nach Angebot, Typ, Tiertyp, Größe, Technologie und Endbenutzer segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Angebot

- Lösungen

- Dienstleistungen

Auf der Grundlage des Angebots ist der Markt für Rechenzentren im Golfkooperationsrat, im Irak, in der Türkei und in Ägypten in Lösungen und Dienstleistungen segmentiert .

Typ

- Unternehmens-Rechenzentren

- Colocation-Rechenzentren

- Cloud-Rechenzentren

- Hyperscale-Rechenzentren

Auf der Grundlage des Typs ist der Markt für Rechenzentren im Golfkooperationsrat, im Irak, in der Türkei und in Ägypten in Colocation-Rechenzentren, Unternehmensrechenzentren, Cloud-Rechenzentren und Hyperscale-Rechenzentren segmentiert.

Ebenentyp

- Stufe I

- Stufe II

- Stufe III

- Stufe IV

Auf der Grundlage der Tier-Typen sind die Märkte für Rechenzentren im Golfkooperationsrat, im Irak, in der Türkei und in Ägypten in Tier I, Tier II, Tier III und Tier IV segmentiert.

Größe

- Große Rechenzentren

- Kleine und mittlere Rechenzentren

Auf Grundlage der Größe ist der Markt für Rechenzentren im Golfkooperationsrat, im Irak, in der Türkei und in Ägypten in große Rechenzentren sowie kleine und mittlere Rechenzentren segmentiert.

Technologie

- Automatisierung

- Künstliche Intelligenz

- Maschinelles Lernen

- Edge-Computing

- Servervirtualisierung

- Sonstiges

Auf der Grundlage der Technologie ist der Markt für Rechenzentren im Golfkooperationsrat, im Irak, in der Türkei und in Ägypten in die Bereiche Edge Computing, Servervirtualisierung, Automatisierung, künstliche Intelligenz, maschinelles Lernen und andere unterteilt.

Endbenutzer

- IT und Telekommunikation

- Regierung und öffentlicher Sektor

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Luft- und Raumfahrt und Verteidigung

- Medien und Unterhaltung

- Herstellung

- Einzelhandel & E-Commerce

- Gesundheitswesen und Biowissenschaften

- Sonstiges

Auf der Grundlage des Endbenutzers ist der Markt für Rechenzentren im Golfkooperationsrat (GCC), im Irak, in der Türkei und in Ägypten in die Bereiche IT und Telekommunikation, Regierung und öffentlicher Sektor, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Luft- und Raumfahrt und Verteidigung, Medien und Unterhaltung, Fertigung, Einzelhandel und E-Commerce, Gesundheitswesen und Biowissenschaften und Sonstiges segmentiert.

Regionale Analyse/Einblicke zum Rechenzentrumsmarkt

Der Rechenzentrumsmarkt wird analysiert und es werden Einblicke und Trends zur Marktgröße nach Land, Angebot, Typ, Stufentyp, Größe, Technologie und Endbenutzer bereitgestellt, wie oben angegeben.

Die im Marktbericht für Rechenzentren abgedeckten Länder sind die VAE, Saudi-Arabien, Katar, Oman, Kuwait und Bahrain.

Der Golfkooperationsrat dominiert die Region Golfkooperationsrat, Irak, Türkei und Ägypten aufgrund der Präsenz großer Unternehmen und des großen Datenflussvolumens in der gesamten Region.

Der Länderabschnitt des Berichts enthält auch individuelle marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Trends des Marktes beeinflussen. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends und die Fünf-Kräfte-Analyse von Porter sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung einer Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit von Marken aus dem Nahen Osten und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wettbewerbsumfeld und Marktanteilsanalyse für Rechenzentren

Die Wettbewerbslandschaft des Rechenzentrumsmarktes liefert Einzelheiten über den Wettbewerber. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, regionale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Rechenzentrumsmarkt.

Zu den wichtigsten Akteuren auf dem Rechenzentrumsmarkt zählen unter anderem AL-NABAA, Equinix, Inc., FUTURE DIGITAL DATA SYSTEMS, Khazna, GIGA-BYTE Technology Co., Ltd., eHosting DataFort, Qualcomm Technologies, Inc., Advanced Micro Devices, Inc., Arista Networks, Inc., Quantum Switch, MEEZA, Delta Electronics, Inc., ABB, Siemens, Eaton, Schneider Electric, HCL Technologies Limited, Cisco Systems, Inc., Hewlett Packard Enterprise Development LP, Raya Data Center und Huawei Technologies Co., Ltd.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GCC DATA CENTER MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MULTIVARIATE MODELING

2.9 GCC OFFERING TIMELINE CURVE

2.1 MARKET END-USER COVERAGE GRID

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PORTER'S FIVE FORCE ANALYSIS

4.2 BENEFITS OF DATA CENTER SOLUTIONS FOR BUSINESSES

4.3 MACHINE LEARNING APPLICATIONS FOR DATA CENTER OPTIMIZATION

4.4 TRENDS TO SHAPE THE DATA CENTER INDUSTRY

4.4.1 GREEN DATA CENTERS

4.4.2 ENERGY STORAGE

4.4.3 AUTOMATION AND ROBOTICS

4.4.4 SUSTAINABILITY

4.5 VALUE CHAIN ANALYSIS

4.5.1 OVERVIEW OF VALUE CHAIN ANALYSIS OF GCC DATA CENTER MARKET

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 RISE IN DEMAND FOR DIGITALIZATION IN BUSINESS OPERATIONS

5.1.2 TECHNOLOGICAL ADVANCEMENTS IN THE IT SECTOR

5.1.3 INCREASING POPULARITY OF CLOUD-POWERED SOLUTIONS

5.1.4 RISING DEMAND FOR REMOTE WORKING AND LEARNING FACILITIES

5.2 RESTRAINTS

5.2.1 UNRELIABLE INFRASTRUCTURE IN DEVELOPING COUNTRIES

5.2.2 COMPLEXITIES INVOLVED IN THE INTEGRATION OF DIFFERENT DATA CENTER TOOLS

5.3 OPPORTUNITIES

5.3.1 INCREASING DEMAND FROM GOVERNMENT AND PRIVATE SECTOR FOR SERVICE IMPROVEMENT

5.3.2 SURGE IN THE ADOPTION OF ARTIFICIAL INTELLIGENCE AND MACHINE LEARNING

5.3.3 RISE IN THE E-COMMERCE BUSINESS ACROSS THE REGION

5.4 CHALLENGES

5.4.1 HINDRANCE IN DATA CENTER SUPPLY CHAIN

5.4.2 CHALLENGES IN DATA CLASSIFICATION AND PROCESSING

6 GCC DATA CENTER MARKET, BY OFFERING

6.1 OVERVIEW

6.2 SOLUTIONS

6.3 SERVICES

7 GCC DATA CENTER MARKET, BY TYPE

7.1 OVERVIEW

7.2 ENTERPRISE DATA CENTERS

7.3 COLOCATION DATA CENTERS

7.4 CLOUD DATA CENTERS

7.5 HYPERSCALE DATA CENTERS

8 GCC DATA CENTER MARKET, BY TIER TYPE

8.1 OVERVIEW

8.2 TIER III

8.3 TIER IV

8.4 TIER II

8.5 TIER I

9 GCC DATA CENTER MARKET, BY SIZE

9.1 OVERVIEW

9.2 LARGE DATA CENTERS

9.3 SMALL AND MEDIUM DATA CENTERS

10 GCC DATA CENTER MARKET, BY TECHNOLOGY

10.1 OVERVIEW

10.2 AUTOMATION

10.3 ARTIFICIAL INTELLIGENCE

10.4 MACHINE LEARNING

10.5 EDGE COMPUTING

10.6 SERVER VIRTUALIZATION

10.7 OTHERS

11 GCC DATA CENTER MARKET, BY END USER

11.1 OVERVIEW

11.2 IT AND TELECOMMUNICATION

11.3 GOVERNMENT AND PUBLIC SECTOR

11.4 BANKING, FINANCIAL SERVICES AND INSURANCE (BFSI)

11.5 AEROSPACE AND DEFENSE

11.6 MEDIA AND ENTERTAINMENT

11.7 MANUFACTURING

11.8 RETAIL & E-COMMERCE

11.9 HEALTHCARE AND LIFE SCIENCES

11.1 OTHERS

12 GCC DATA CENTER MARKET, BY COUNTRY

12.1 U.A.E.

12.2 SAUDI ARABIA

12.3 QATAR

12.4 OMAN

12.5 KUWAIT

12.6 BAHRAIN

13 GCC DATA CENTER MARKET, COMPANY LANDSCAPE

13.1 COMPANY SHARE ANALYSIS: GCC

14 SWOT ANALYSIS

15 COMPANY PROFILES

15.1 ADVANCED MICRO DEVICES, INC

15.1.1 COMPANY SNAPSHOT

15.1.1 REVENUE ANALYSIS

15.1.2 PRODUCT PORTFOLIO

15.1.3 RECENT DEVELOPMENTS

15.2 CISCO SYSTEMS, INC.

15.2.1 COMPANY SNAPSHOT

15.2.2 REVENUE ANALYSIS

15.2.3 PRODUCT PORTFOLIO

15.2.4 RECENT DEVELOPMENTS

15.3 QUALCOMM TECHNOLOGIES, INC.

15.3.1 COMPANY SNAPSHOT

15.3.2 REVENUE ANALYSIS

15.3.3 PRODUCT PORTFOLIO

15.3.4 RECENT DEVELOPMENTS

15.4 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP

15.4.1 COMPANY SNAPSHOT

15.4.2 REVENUE ANALYSIS

15.4.3 PRODUCT PORTFOLIO

15.4.4 RECENT DEVELOPMENTS

15.5 HCL TECHNOLOGIES LIMITED

15.5.1 COMPANY SNAPSHOT

15.5.2 REVENUE ANALYSIS

15.5.3 PRODUCT PORTFOLIO

15.5.4 RECENT DEVELOPMENTS

15.6 ABB

15.6.1 COMPANY SNAPSHOT

15.6.2 REVENUE ANALYSIS

15.6.3 PRODUCT PORTFOLIO

15.6.4 RECENT DEVELOPMENTS

15.7 AL-NABAA

15.7.1 COMPANY SNAPSHOT

15.7.2 SOLUTIONS PORTFOLIO

15.7.3 RECENT DEVELOPMENTS

15.8 ARISTA NETWORKS, INC.

15.8.1 COMPANY SNAPSHOT

15.8.2 REVENUE ANALYSIS

15.8.3 PRODUCT PORTFOLIO

15.8.4 RECENT DEVELOPMENTS

15.9 DELTA ELECTRONICS, INC.

15.9.1 COMPANY SNAPSHOT

15.9.2 REVENUE ANALYSIS

15.9.3 PRODUCT PORTFOLIO

15.9.4 RECENT DEVELOPMENTS

15.1 EATON

15.10.1 COMPANY SNAPSHOT

15.10.2 REVENUE ANALYSIS

15.10.3 PRODUCT PORTFOLIO

15.10.4 RECENT DEVELOPMENTS

15.11 EHOSTING DATAFORT

15.11.1 COMPANY SNAPSHOT

15.11.2 SERVICE PORTFOLIO

15.11.3 RECENT DEVELOPMENTS

15.12 EQUINIX, INC.

15.12.1 COMPANY SNAPSHOT

15.12.2 REVENUE ANALYSIS

15.12.3 SOLUTION PORTFOLIO

15.12.4 RECENT DEVELOPMENTS

15.13 FUTURE DIGITAL DATA SYSTEMS

15.13.1 COMPANY SNAPSHOT

15.13.2 PRODUCT PORTFOLIO

15.13.3 RECENT DEVELOPMENTS

15.14 GIGA-BYTE TECHNOLOGY CO., LTD.

15.14.1 COMPANY SNAPSHOT

15.14.2 REVENUE ANALYSIS

15.14.3 PRODUCT PORTFOLIO

15.14.4 RECENT DEVELOPMENTS

15.15 HUAWEI TECHNOLOGIES CO., LTD.

15.15.1 COMPANY SNAPSHOT

15.15.2 PRODUCT PORTFOLIO

15.15.3 RECENT DEVELOPMENTS

15.16 KHAZNA

15.16.1 COMPANY SNAPSHOT

15.16.2 SERVICE PORTFOLIO

15.16.3 RECENT DEVELOPMENTS

15.17 MEEZA

15.17.1 COMPANY SNAPSHOT

15.17.2 SERVICE PORTFOLIO

15.17.3 RECENT DEVELOPMENTS

15.18 QUANTUM SWITCH

15.18.1 COMPANY SNAPSHOT

15.18.2 SERVICE PORTFOLIO

15.18.3 RECENT DEVELOPMENTS

15.19 RAYA DATA CENTER

15.19.1 COMPANY SNAPSHOT

15.19.2 SERVICE PORTFOLIO

15.19.3 RECENT DEVELOPMENTS

15.2 SCHNEIDR ELECTRIC

15.20.1 COMPANY SNAPSHOT

15.20.2 REVENUE ANALYSIS

15.20.3 PRODUCT PORTFOLIO

15.20.4 RECENT DEVELOPMENTS

15.21 SIEMENS

15.21.1 COMPANY SNAPSHOT

15.21.2 REVENUE ANALYSIS

15.21.3 PRODUCT PORTFOLIO

15.21.4 RECENT DEVELOPMENTS

16 QUESTIONNAIRE

17 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 GCC DATA CENTER MARKET, BY OFFERING, 2020-2029 (USD MILLION)

TABLE 2 GCC SOLUTIONS IN DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 3 GCC SERVICES IN DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 4 GCC DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 5 GCC DATA CENTER MARKET, BY TIER TYPE, 2020-2029 (USD MILLION)

TABLE 6 GCC DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 7 GCC DATA CENTER MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 8 GCC DATA CENTER MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 9 GCC IT AND TELECOMMUNICATION IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 10 GCC GOVERNMENT AND PUBLIC SECTOR IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 11 GCC BANKING, FINANCIAL SERVICES AND INSURANCE (BFSI) IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 12 GCC AEROSPACE AND DEFENSE IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 13 GCC MEDIA AND ENTERTAINMENT IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 14 GCC MANUFACTURING IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 15 GCC RETAIL & E-COMMERCE IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 16 GCC HEALTHCARE AND LIFE SCIENCES IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 17 GCC DATA CENTER MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 18 U.A.E. DATA CENTER MARKET, BY OFFERING, 2020-2029 (USD MILLION)

TABLE 19 U.A.E. SOLUTIONS IN DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 20 U.A.E. POWER DISTRIBUTION IN DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 21 U.A.E. SERVICES IN DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 22 U.A.E. DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 23 U.A.E. DATA CENTER MARKET, BY TIER TYPE, 2020-2029 (USD MILLION)

TABLE 24 U.A.E. DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 25 U.A.E. DATA CENTER MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 26 U.A.E. DATA CENTER MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 27 U.A.E. IT AND TELECOMMUNICATION IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 28 U.A.E. GOVERNMENT AND PUBLIC SECTOR IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 29 U.A.E. BANKING, FINANCIAL SERVICES, INSURANCE (BFSI) IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 30 U.A.E. AEROSPACE AND DEFENSE IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 31 U.A.E. MEDIA AND ENTERTAINMENT IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 32 U.A.E. MANUFACTURING IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 33 U.A.E. RETAIL & E-COMMERCE IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 34 U.A.E. HEALTHCARE AND LIFE SCIENCES IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 35 SAUDI ARABIA DATA CENTER MARKET, BY OFFERING, 2020-2029 (USD MILLION)

TABLE 36 SAUDI ARABIA SOLUTIONS IN DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 37 SAUDI ARABIA POWER DISTRIBUTION IN DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 38 SAUDI ARABIA SERVICES IN DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 39 SAUDI ARABIA DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 40 SAUDI ARABIA DATA CENTER MARKET, BY TIER TYPE, 2020-2029 (USD MILLION)

TABLE 41 SAUDI ARABIA DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 42 SAUDI ARABIA DATA CENTER MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 43 SAUDI ARABIA DATA CENTER MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 44 SAUDI ARABIA IT AND TELECOMMUNICATION IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 45 SAUDI ARABIA GOVERNMENT AND PUBLIC SECTOR IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 46 SAUDI ARABIA BANKING, FINANCIAL SERVICES, INSURANCE (BFSI) IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 47 SAUDI ARABIA AEROSPACE AND DEFENSE IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 48 SAUDI ARABIA MEDIA AND ENTERTAINMENT IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 49 SAUDI ARABIA MANUFACTURING IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 50 SAUDI ARABIA RETAIL & E-COMMERCE IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 51 SAUDI ARABIA HEALTHCARE AND LIFE SCIENCES IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 52 QATAR DATA CENTER MARKET, BY OFFERING, 2020-2029 (USD MILLION)

TABLE 53 QATAR SOLUTIONS IN DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 54 QATAR POWER DISTRIBUTION IN DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 55 QATAR SERVICES IN DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 56 QATAR DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 57 QATAR DATA CENTER MARKET, BY TIER TYPE, 2020-2029 (USD MILLION)

TABLE 58 QATAR DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 59 QATAR DATA CENTER MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 60 QATAR DATA CENTER MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 61 QATAR IT AND TELECOMMUNICATION IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 62 QATAR GOVERNMENT AND PUBLIC SECTOR IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 63 QATAR BANKING, FINANCIAL SERVICES, INSURANCE (BFSI) IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 64 QATAR AEROSPACE AND DEFENSE IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 65 QATAR MEDIA AND ENTERTAINMENT IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 66 QATAR MANUFACTURING IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 67 QATAR RETAIL & E-COMMERCE IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 68 QATAR HEALTHCARE AND LIFE SCIENCES IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 69 OMAN DATA CENTER MARKET, BY OFFERING, 2020-2029 (USD MILLION)

TABLE 70 OMAN SOLUTIONS IN DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 71 OMAN POWER DISTRIBUTION IN DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 72 OMAN SERVICES IN DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 73 OMAN DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 74 OMAN DATA CENTER MARKET, BY TIER TYPE, 2020-2029 (USD MILLION)

TABLE 75 OMAN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 76 OMAN DATA CENTER MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 77 OMAN DATA CENTER MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 78 OMAN IT AND TELECOMMUNICATION IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 79 OMAN GOVERNMENT AND PUBLIC SECTOR IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 80 OMAN BANKING, FINANCIAL SERVICES, INSURANCE (BFSI) IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 81 OMAN AEROSPACE AND DEFENSE IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 82 OMAN MEDIA AND ENTERTAINMENT IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 83 OMAN MANUFACTURING IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 84 OMAN RETAIL & E-COMMERCE IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 85 OMAN HEALTHCARE AND LIFE SCIENCES IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 86 KUWAIT DATA CENTER MARKET, BY OFFERING, 2020-2029 (USD MILLION)

TABLE 87 KUWAIT SOLUTIONS IN DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 88 KUWAIT POWER DISTRIBUTION IN DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 89 KUWAIT SERVICES IN DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 90 KUWAIT DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 91 KUWAIT DATA CENTER MARKET, BY TIER TYPE, 2020-2029 (USD MILLION)

TABLE 92 KUWAIT DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 93 KUWAIT DATA CENTER MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 94 KUWAIT DATA CENTER MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 95 KUWAIT IT AND TELECOMMUNICATION IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 96 KUWAIT GOVERNMENT AND PUBLIC SECTOR IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 97 KUWAIT BANKING, FINANCIAL SERVICES, INSURANCE (BFSI) IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 98 KUWAIT AEROSPACE AND DEFENSE IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 99 KUWAIT MEDIA AND ENTERTAINMENT IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 100 KUWAIT MANUFACTURING IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 101 KUWAIT RETAIL & E-COMMERCE IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 102 KUWAIT HEALTHCARE AND LIFE SCIENCES IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 103 BAHRAIN DATA CENTER MARKET, BY OFFERING, 2020-2029 (USD MILLION)

TABLE 104 BAHRAIN SOLUTIONS IN DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 105 BAHRAIN POWER DISTRIBUTION IN DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 106 BAHRAIN SERVICES IN DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 107 BAHRAIN DATA CENTER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 108 BAHRAIN DATA CENTER MARKET, BY TIER TYPE, 2020-2029 (USD MILLION)

TABLE 109 BAHRAIN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 110 BAHRAIN DATA CENTER MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 111 BAHRAIN DATA CENTER MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 112 BAHRAIN IT AND TELECOMMUNICATION IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 113 BAHRAIN GOVERNMENT AND PUBLIC SECTOR IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 114 BAHRAIN BANKING, FINANCIAL SERVICES, INSURANCE (BFSI) IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 115 BAHRAIN AEROSPACE AND DEFENSE IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 116 BAHRAIN MEDIA AND ENTERTAINMENT IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 117 BAHRAIN MANUFACTURING IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 118 BAHRAIN RETAIL & E-COMMERCE IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

TABLE 119 BAHRAIN HEALTHCARE AND LIFE SCIENCES IN DATA CENTER MARKET, BY SIZE, 2020-2029 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 GCC DATA CENTER MARKET: SEGMENTATION

FIGURE 2 GCC DATA CENTER MARKET: DATA TRIANGULATION

FIGURE 3 GCC DATA CENTER MARKET: DROC ANALYSIS

FIGURE 4 GCC DATA CENTER MARKET: GLOBAL VS REGIONAL MARKET ANALYSIS

FIGURE 5 GCC DATA CENTER MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 GCC DATA CENTER MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 GCC DATA CENTER MARKET: DBMR MARKET POSITION GRID

FIGURE 8 GCC DATA CENTER MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 GCC DATA CENTER MARKET: MARKET END-USER COVERAGE GRID

FIGURE 10 GCC DATA CENTER MARKET: SEGMENTATION

FIGURE 11 RISE IN DEMAND FOR DIGITALIZATION IN BUSINESS IS EXPECTED TO DRIVE THE GCC DATA CENTER MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 THE SOLUTIONS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE GCC DATA CENTER MARKET IN 2022 & 2029

FIGURE 13 PORTER'S FIVE FORCE ANALYSIS

FIGURE 14 VALUE CHAIN ANALYSIS FRAMEWORK

FIGURE 15 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF GCC DATA CENTER MARKET

FIGURE 16 UNEMPLOYMENT RATE IN THE MIDDLE EAST & NORTH AFRICA REGION

FIGURE 17 PENETRATION OF 3G-OR-GREATER MOBILE INTERNET IN THE MIDDLE EAST

FIGURE 18 SIZING CLOUD SHIFT, WORLDWIDE, 2019 – 2025

FIGURE 19 GCC DATA CENTER MARKET, BY OFFERING, 2021

FIGURE 20 GCC DATA CENTER MARKET, BY TYPE, 2021

FIGURE 21 GCC DATA CENTER MARKET, BY TIER TYPE, 2021

FIGURE 22 GCC DATA CENTER MARKET, BY SIZE, 2021

FIGURE 23 GCC DATA CENTER MARKET, BY TECHNOLOGY, 2021

FIGURE 24 GCC DATA CENTER MARKET, BY END USER, 2021

FIGURE 25 GCC DATA CENTER MARKET: SNAPSHOT (2021)

FIGURE 26 GCC DATA CENTER MARKET: BY COUNTRY (2021)

FIGURE 27 GCC DATA CENTER MARKET: BY COUNTRY (2022 & 2029)

FIGURE 28 GCC DATA CENTER MARKET: BY COUNTRY (2021 & 2029)

FIGURE 29 GCC DATA CENTER MARKET: BY OFFERING (2022-2029)

FIGURE 30 GCC DATA CENTER MARKET: COMPANY SHARE 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.