Europäischer Markt für Virtual Reality (VR) im Gesundheitswesen, nach Produkt (Hardware, Software und Dienstleistungen), Technologie (Head-Mounted-Technologie, Gestenverfolgungstechnologie, Projektor- und Anzeigewandtechnologie, auf Mobilgeräten basierend und andere), Anwendung (medizinische Schulung und Ausbildung, Virtual-Reality -Expositionstherapie, Chirurgie, Patientenmanagement, Rehabilitation, Schmerztherapie und andere), Therapiebereich (kraniofaziale, kardiovaskuläre, Augenheilkunde, Lungenheilkunde, Neurologie, Schlafstörungen, Phobien, Suchterkrankungen, posttraumatische Belastungsstörung (PTBS) und andere), Endbenutzer (Krankenhäuser, Kliniken, chirurgische Zentren, ambulante chirurgische Zentren, Diagnosezentren, Rehabilitationszentren, Langzeitpflegeeinrichtungen, psychiatrische Einrichtungen und andere), Vertriebskanal (Direktausschreibungen, Einzelhandelsverkäufe und Drittanbieter), Land (Deutschland, Großbritannien, Frankreich, Italien, Spanien, Russland, Belgien, Türkei, Niederlande, Schweiz und übriges Europa) Branchentrends und Prognose bis 2028

Marktanalyse und Einblicke : Europäischer Markt für Virtual Reality (VR) im Gesundheitswesen

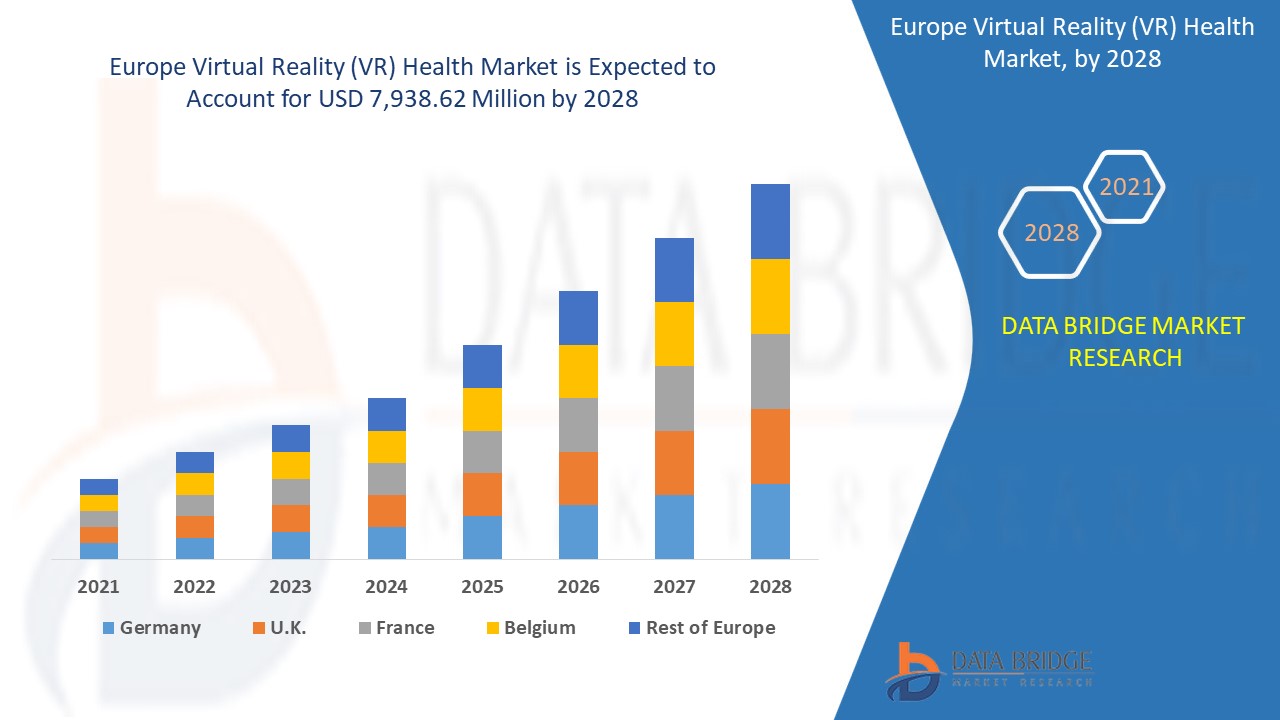

Der europäische Markt für Virtual Reality (VR) im Gesundheitswesen wird im Prognosezeitraum 2021 bis 2028 voraussichtlich an Marktwachstum gewinnen. Data Bridge Market Research analysiert, dass der Markt im Prognosezeitraum 2021 bis 2028 mit einer durchschnittlichen jährlichen Wachstumsrate von 33,5 % wächst und bis 2028 voraussichtlich 7.938,62 Millionen USD erreichen wird. Die zunehmende Präferenz für VR in der Gesundheitsbranche ist ein wichtiger Faktor für das Wachstum des Marktes.

Virtuelle Realität kann als eine Technologie definiert werden, die durch den Einsatz von Computertechnologie eine simulierte Umgebung schafft. VR hat die Gesundheitsbranche revolutioniert. Das Gesundheitswesen ist einer der größten Anwender von VR, das Roboterchirurgie, Phobienbehandlung, Operationssimulation, Fertigkeitstraining und mehr umfasst und bereits implementiert wird. Anwendungen wie Roboterchirurgie und Gesundheitsgeräte gewinnen langsam an Popularität und werden von den Menschen akzeptiert. Die Technologie der virtuellen Realität (VR) hat weltweit Anerkennung als nützliches Instrument für kognitive Forschung, Bewertung und Rehabilitation gefunden. VR in der Rehabilitation hilft Patienten, ihre verlorenen körperlichen und/oder kognitiven Fähigkeiten wiederzuerlangen. VR-Systeme ermöglichen es Benutzern, in verschiedenen sensorischen Umgebungen zu interagieren und Echtzeit-Feedback zu ihrer Leistung zu erhalten, ohne sie bei der Verwendung von Computertechnologie Risiken auszusetzen.

Zu den Faktoren, die den Markt antreiben, gehören die zunehmende Nutzung von Virtual Reality (VR) in verschiedenen Anwendungen wie medizinischer Ausbildung, Patientenversorgung und anderen sowie die extreme Nachfrage nach qualitativ hochwertigen Gesundheitsdienstleistungen. Das Fehlen einer effektiven Benutzererfahrung hemmt das Wachstum des globalen Marktes für Virtual Reality (VR) im Gesundheitswesen. Die zunehmende private und staatliche Finanzierung von VR sowie technologische Fortschritte und die Digitalisierung im Gesundheitswesen sind einige der Faktoren, die dem Markt lukrative Möglichkeiten eröffnen. Der Mangel an Fachwissen bei Ärzten zur Einführung neuer Technologien stellt eine große Herausforderung für das Marktwachstum dar.

Dieser Marktbericht zum Thema Virtual Reality (VR) im Gesundheitswesen enthält Einzelheiten zu Marktanteilen, neuen Entwicklungen und Produktpipeline-Analysen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neu entstehende Umsatzbereiche, Änderungen der Marktvorschriften, Produktzulassungen, strategische Entscheidungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um die Analyse und das Marktszenario zu verstehen, kontaktieren Sie uns für ein Analyst Briefing. Unser Team hilft Ihnen dabei, eine Umsatzauswirkungslösung zu entwickeln, mit der Sie Ihr gewünschtes Ziel erreichen.

Umfang und Größe des europäischen Marktes für Virtual Reality (VR) im Gesundheitswesen

Umfang und Größe des europäischen Marktes für Virtual Reality (VR) im Gesundheitswesen

Der europäische Markt für Virtual Reality (VR) im Gesundheitswesen ist nach Produkt, Technologie, Anwendung, Therapiebereich, Endnutzer und Vertriebskanal segmentiert. Das Wachstum zwischen den Segmenten hilft Ihnen bei der Analyse von Wachstumsnischen und Strategien zur Marktbearbeitung und zur Bestimmung Ihrer wichtigsten Anwendungsbereiche und der Unterschiede in Ihren Zielmärkten.

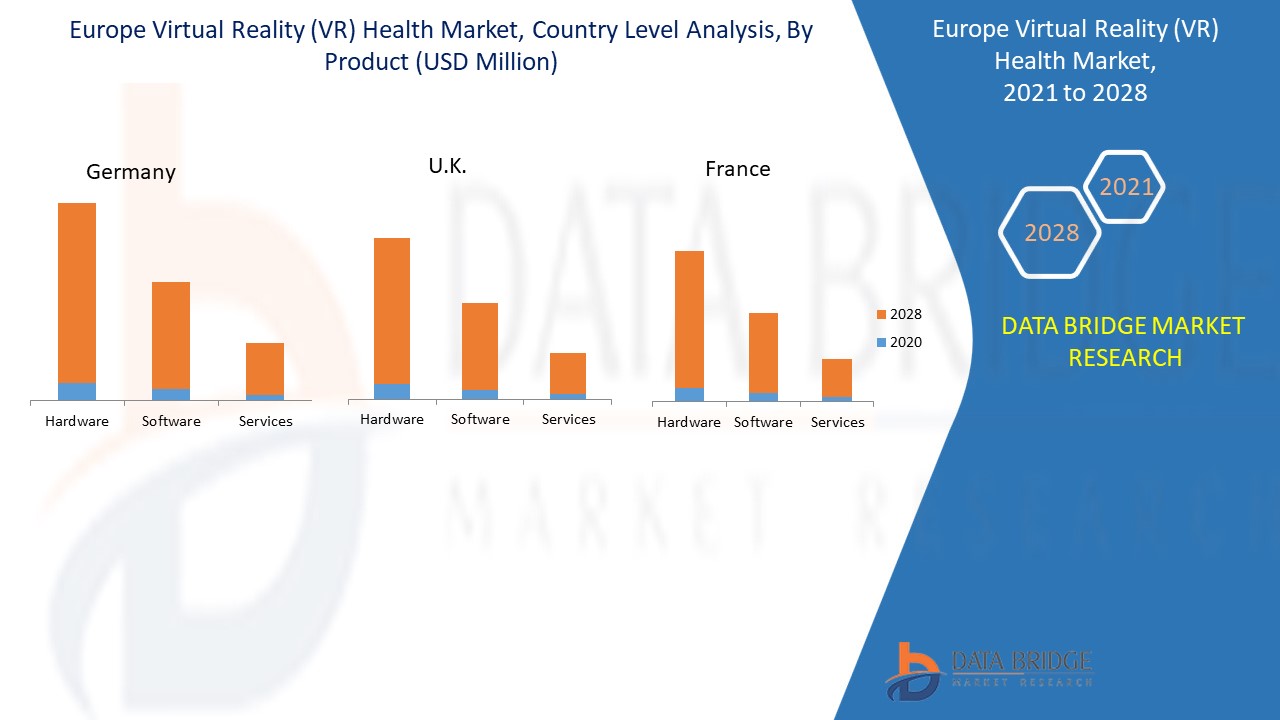

- Auf der Grundlage des Produkts wurde der globale Markt für Virtual Reality (VR) im Gesundheitswesen in Hardware, Software und Dienstleistungen segmentiert. Im Jahr 2021 wird die Hardware voraussichtlich den globalen Markt für Virtual Reality (VR) im Gesundheitswesen dominieren, da Virtual-Reality-Produkte wie Headsets und Brillen weit verbreitet sind, Hardwareprodukte im Vergleich zu Software und Dienstleistungen teuer sind und Virtual-Reality-Geräte in Krankenhäusern weit verbreitet sind.

- Auf der Grundlage der Technologie wurde der globale Markt für virtuelle Realität (VR) im Gesundheitswesen in Head-Mounted-Technologie, Gestenverfolgungstechnologie, Projektor- und Anzeigewandtechnologie, mobilgerätebasierte Technologie und andere unterteilt. Im Jahr 2021 wird die Head-Mounted-Technologie voraussichtlich den globalen Markt für virtuelle Realität (VR) im Gesundheitswesen dominieren, was auf Faktoren wie steigende Investitionen in diese Technologie, verbesserte Kommunikation zwischen Ärzten und die Ermutigung der Ärzte, bessere Entscheidungen in Bezug auf die Behandlung und Gesundheit der Patienten zu treffen, zurückzuführen ist.

- Auf der Grundlage der Anwendung wurde der globale Markt für virtuelle Realität (VR) im Gesundheitswesen in medizinische Schulungen und Ausbildungen, virtuelle Realitäts-Expositionstherapie, Chirurgie, Patientenversorgungsmanagement, Rehabilitation, Schmerztherapie und andere unterteilt. Im Jahr 2021 wird erwartet, dass medizinische Schulungen und Ausbildungen den globalen Markt für virtuelle Realität (VR) im Gesundheitswesen dominieren werden, da Virtual-Reality-Produkte in der medizinischen Ausbildung weit verbreitet sind und 3D-Lernumgebungen schaffen, die eine verbesserte menschliche Interaktion weiter unterstützen.

- Auf der Grundlage des Therapiebereichs wurde der globale Gesundheitsmarkt für virtuelle Realität (VR) in die Bereiche kraniofaziale, kardiovaskuläre, ophthalmologische, pulmonale, neurologische, Schlafstörungen, Phobien, Süchte, posttraumatische Belastungsstörung (PTBS) und andere unterteilt. Im Jahr 2021 wird die posttraumatische Belastungsstörung (PTBS) voraussichtlich den globalen Gesundheitsmarkt für virtuelle Realität (VR) dominieren, was auf die zunehmende Nutzung virtueller Realität zur Behandlung von PTBS zurückzuführen ist, mit dem Ziel, die Schwere der Symptome zu verringern. Der Hauptschwerpunkt liegt auf der Verlagerung der Behandlung mit Blick auf eine virtuelle Umgebung, die für Patienten auch weniger bedrohlich ist.

- Auf der Grundlage des Endnutzers wurde der globale Markt für virtuelle Realität (VR) im Gesundheitswesen in Krankenhäuser, Kliniken, chirurgische Zentren, ambulante chirurgische Zentren, Diagnosezentren, Rehabilitationszentren, Langzeitpflegeeinrichtungen, psychiatrische Einrichtungen und andere unterteilt. Im Jahr 2021 werden Krankenhäuser voraussichtlich den globalen Markt für virtuelle Realität (VR) im Gesundheitswesen dominieren, da Virtual-Reality-Anwendungen in großem Umfang implementiert werden, z. B. zur Schulung von Fachkräften, zur Durchführung von Operationen, zur Bereitstellung medizinischer Fernberatung und mehr.

- Auf der Grundlage des Vertriebskanals wurde der globale Markt für Virtual Reality (VR) im Gesundheitswesen in Direktausschreibungen, Einzelhandelsverkäufe und Drittanbieter unterteilt. Im Jahr 2021 wird der Einzelhandel voraussichtlich den globalen Markt für Virtual Reality (VR) im Gesundheitswesen dominieren, da Krankenhäuser, chirurgische Zentren und andere Endnutzer Partnerschaften, Kooperationen und Vereinbarungen für die Implementierung von Virtual Reality-Produkten in ihren Gesundheitseinrichtungen eingehen.

Virtual Reality (VR) im Gesundheitswesen Markt – Länderebeneanalyse

Virtual Reality (VR) im Gesundheitswesen Markt – Länderebeneanalyse

Der europäische Markt für Virtual Reality (VR) im Gesundheitswesen wird analysiert und Informationen zur Marktgröße werden nach Land, Produkt, Technologie, Anwendung, Therapiebereich, Endbenutzer und Vertriebskanal bereitgestellt.

Die im europäischen Marktbericht für Virtual Reality (VR) im Gesundheitswesen abgedeckten Länder sind Deutschland, Frankreich, Russland, Großbritannien, Spanien, Italien, die Türkei, Belgien, die Niederlande, die Schweiz und das übrige Europa.

Deutschland dominiert den europäischen Markt für Virtual Reality (VR) im Gesundheitsbereich aufgrund zunehmender Forschungs- und Entwicklungsaktivitäten sowie der Präsenz der meisten Hersteller.

In Deutschland dominiert Hardware aufgrund der Präsenz großer Unternehmen, die Hardware herstellen, die für VR im Gesundheitsbereich erforderlich ist. In Großbritannien dominiert Hardware, da VR Displays und Bildschirme zur Bildverarbeitung benötigt, um Bilder anzuzeigen. In Frankreich dominiert Hardware das Segment, da es viele Gesundheitszentren gibt, in denen VR verwendet wird, und auch die Sensoren, die den größten Teil von VR ausmachen, werden in diesem Land hergestellt.

Der steigende Bedarf an Effizienz- und Produktivitätsverbesserungen dürfte das Marktwachstum vorantreiben

Der europäische Markt für Virtual Reality (VR) im Gesundheitswesen bietet Ihnen außerdem eine detaillierte Marktanalyse für das Branchenwachstum jedes Landes mit Umsatz, Komponentenverkäufen, Auswirkungen der technologischen Entwicklung im Bereich Virtual Reality (VR) im Gesundheitswesen und Änderungen in regulatorischen Szenarien mit ihrer Unterstützung für den Markt für Virtual Reality (VR) im Gesundheitswesen. Die Daten sind für den historischen Zeitraum 2011–2019 verfügbar.

Wettbewerbsumfeld und Analyse der Marktanteile im Bereich Virtual Reality (VR) im Gesundheitswesen in Europa

Die Wettbewerbslandschaft des europäischen Marktes für virtuelle Realität (VR) im Gesundheitswesen bietet Details nach Wettbewerbern. Die enthaltenen Details sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Europa, Produktionsstandorte und -anlagen, Stärken und Schwächen des Unternehmens, Produkteinführung, Produkttestpipelines, Produktzulassungen, Patente, Produktbreite und -umfang, Anwendungsdominanz, Technologie-Lebenslinienkurve. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den europäischen Markt für virtuelle Realität (VR) im Gesundheitswesen.

Die wichtigsten im Bericht behandelten Akteure sind unter anderem SyncThink Inc., AppliedVR, Koninklijke Philips NV, EchoPixel, Psious, Firsthand Technology Inc, MindMaze Inc, Augmedix, Inc, VirtaMed AG, Vivid Vision, Inc, Virtually Better Inc, Osso VR, Inc, ImmersiveTouch, Inc, CAE Inc, Google (eine Tochtergesellschaft von Alphabet Inc), Microsoft, General Electric, Medical Realities Ltd, Siemens und Facebook. DBMR-Analysten verstehen die Stärken der Konkurrenz und erstellen für jeden Wettbewerber eine separate Wettbewerbsanalyse.

Viele Produktentwicklungen werden auch von Unternehmen weltweit initiiert, die auch das Wachstum des Virtual Reality (VR)-Gesundheitsmarktes beschleunigen.

Zum Beispiel,

- Im August 2021 kündigte Koninklijke Philips NV die Einführung eines digitalen Erlebnisses während des virtuellen Kongresses der European Society of Cardiology (ESC) 2021 an. Dabei stellt das Unternehmen intelligente Diagnose- und Behandlungslösungen für die Kunden in den Mittelpunkt. Dies wird dem Unternehmen helfen, sein Angebot zu verbessern und auf dem Markt zu wachsen

- Im April 2021 gab die VirtaMed AG eine strategische Partnerschaft mit der ESG Elektroniksystem- und Logistik-GmbH bekannt. Im Rahmen dieser Partnerschaft werden beide Unternehmen gemeinsam innovative, kundenspezifische und auf virtueller Realität basierende Simulationslösungen für die Aus- und Weiterbildung von Ärzten und medizinischem Servicepersonal anbieten. Dies wird dem Unternehmen helfen, seinen Umsatz zu steigern und auf dem Markt zu wachsen.

Partnerschaften, Joint Ventures und andere Strategien steigern den Marktanteil des Unternehmens durch größere Reichweite und Präsenz. Darüber hinaus haben Unternehmen den Vorteil, ihr Angebot im Bereich Virtual Reality (VR) Gesundheit durch eine größere Größenspanne zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE VIRTUAL REALITY (VR) HEALTH MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MULTIVARIATE MODELING

2.9 PRODUCT TIMELINE CURVE

2.1 MARKET APPLICATION COVERAGE GRID

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 INCREASED PREFERENCE FOR VR IN THE HEALTHCARE INDUSTRY

5.1.2 GROWING ADOPTION OF VIRTUAL REALITY (VR) IN VARIOUS APPLICATIONS SUCH AS MEDICAL EDUCATION, PATIENT CARE, AND OTHERS

5.1.3 GROWTH IN AWARENESS REGARDING THE BENEFITS OF VIRTUAL REALITY TECHNOLOGIES

5.1.4 INCREASING DEMAND FOR ROBOTIC SURGERIES

5.1.5 EXTREME DEMAND FOR QUALITY HEALTHCARE SERVICES

5.2 RESTRAINTS

5.2.1 LACK OF EFFECTIVE USER EXPERIENCE DESIGN

5.2.2 DATA PRIVACY CONCERNS OF THE USERS

5.2.3 SLOW GROWTH AMONG UNDERDEVELOPED COUNTRIES

5.3 OPPORTUNITIES

5.3.1 INCREASE IN PRIVATE AND GOVERNMENT FUNDING IN VR

5.3.2 TECHNOLOGICAL ADVANCEMENTS AND DIGITALIZATION IN HEALTHCARE

5.3.3 INCREASED ROLE OF CONNECTED DEVICES IN THE HEALTHCARE SECTOR

5.3.4 INCREASING PENETRATION OF INTERNET SERVICES AND GROWING NUMBER OF SMARTPHONES USAGE

5.4 CHALLENGES

5.4.1 LACK OF EXPERTISE AMONG MEDICAL PRACTITIONERS TO ADOPT NEW TECHNOLOGIES

5.4.2 DEVELOPING USER-FRIENDLY VR SYSTEMS

6 IMPACT OF COVID ON THE EUROPE VIRTUAL REALITY (VR) HEALTH MARKET

6.1 ANALYSIS ON IMPACT OF COVID-19 ON THE MARKET

6.2 AFTERMATH OF COVID-19 AND GOVERNMENT INITIATIVE TO BOOST THE MARKET

6.3 STRATEGIC DECISIONS FOR MANUFACTURERS AFTER COVID-19 TO GAIN COMPETITIVE MARKET SHARE

6.4 IMPACT ON PRICE

6.5 IMPACT ON DEMAND

6.6 IMPACT ON SUPPLY CHAIN

6.7 CONCLUSION

7 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY PRODUCT

7.1 OVERVIEW

7.2 HARDWARE

7.2.1 BY TYPE

7.2.1.1 DISPLAYS

7.2.1.2 SENSORS

7.2.1.2.1 ACCELEROMETERS

7.2.1.2.2 GYROSCOPE

7.2.1.2.3 MAGNETOMETER

7.2.1.2.4 PROXIMITY SENSORS

7.2.1.2.5 GLOBAL NAVIGATION SYSTEM

7.2.1.2.6 OTHERS

7.2.1.3 INPUT DEVICES

7.2.1.4 SEMICONDUCTOR COMPONENTS

7.2.1.5 OTHER HARDWARE

7.2.2 BY MODALITY

7.2.2.1 HEAD MOUNTED DEVICES

7.2.2.2 HANDHELD DEVICES

7.3 SOFTWARE

7.3.1 INTEGRATED

7.3.2 STANDALONE

7.4 SERVICES

7.4.1 PROFESSIONAL SERVICES

7.4.2 MANAGED SERVICES

8 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY TECHNOLOGY

8.1 OVERVIEW

8.2 HEAD-MOUNTED TECHNOLOGY

8.3 GESTURE-TRACKING TECHNOLOGY

8.4 PROJECTOR & DISPLAY WALLS TECHNOLOGY

8.5 MOBILE DEVICE-BASED

8.6 OTHERS

9 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY APPLICATION

9.1 OVERVIEW

9.2 MEDICAL TRAINING AND EDUCATION

9.2.1 SIMULATION TRAINING

9.2.2 MEDICAL PRACTITIONER COURSES

9.2.3 OTHERS

9.3 VIRTUAL REALITY EXPOSURE THERAPY

9.4 SURGERY

9.4.1 SURGICAL PRE-OPERATIVE ASSESSMENT

9.4.2 IMAGE GUIDED & ROBOTIC SURGERY

9.5 PATIENT CARE MANAGEMENT

9.6 REHABILITATION

9.7 PAIN MANAGEMENT

9.8 OTHERS

10 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY THERAPEUTIC AREA

10.1 OVERVIEW

10.2 POST TRAUMATIC STRESS DISORDER (PSTD)

10.3 PHOBIAS

10.4 NEUROLOGICAL

10.5 CRANIOFACIAL

10.6 CARDIOVASCULAR

10.7 SLEEP DISORDERS

10.8 ADDICTION

10.9 OPHTHALMOLOGY

10.1 PULMONARY

10.11 OTHERS

11 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY END USER

11.1 OVERVIEW

11.2 HOSPITALS

11.3 SURGICAL CENTERS

11.4 DIAGNOSTIC CENTERS

11.5 MENTAL HEALTH INSTITUTIONS

11.6 AMBULATORY SURGICAL CENTERS

11.7 LONG TERM CARE FACILITIES

11.8 REHABILITATION CENTERS

11.9 CLINICS

11.1 OTHERS

12 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY DISTRIBUTION CHANNEL

12.1 OVERVIEW

12.2 RETAIL SALES

12.3 THIRD PARTY DISTRIBUTOR

12.4 DIRECT TENDERS

13 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY COUNTRY

13.1 GERMANY

13.2 U.K.

13.3 FRANCE

13.4 ITALY

13.5 SPAIN

13.6 RUSSIA

13.7 TURKEY

13.8 BELGIUM

13.9 NETHERLANDS

13.1 SWITZERLAND

13.11 REST OF EUROPE

14 EUROPE VIRTUAL REALITY HEALTH MARKET: COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALYSIS: EUROPE

15 SWOT

16 COMPANY PROFILE

16.1 FACEBOOK

16.1.1 COMPANY SNAPSHOT

16.1.2 REVENUE ANALYSIS

16.1.3 PRODUCT PORTFOLIO

16.1.4 RECENT DEVELOPMENT

16.2 MICROSOFT

16.2.1 COMPANY SNAPSHOT

16.2.2 REVENUE ANALYSIS

16.2.3 PRODUCT & SOLUTION PORTFOLIO

16.2.4 RECENT DEVELOPMENTS

16.3 KONINKLIJKE PHILIPS N.V.

16.3.1 COMPANY SNAPSHOT

16.3.2 REVENUE ANALYSIS

16.3.3 PRODUCT PORTFOLIO

16.3.4 RECENT DEVELOPMENT

16.4 GOOGLE

16.4.1 COMPANY SNAPSHOT

16.4.2 REVENUE ANALYSIS

16.4.3 BUSINESS PORTFOLIO

16.4.4 RECENT DEVELOPMENT

16.5 GENERAL ELECTRIC

16.5.1 COMPANY SNAPSHOT

16.5.2 REVENUE ANALYSIS

16.5.3 BUSINESS PORTFOLIO

16.5.4 RECENT DEVELOPMENT

16.6 APPLIEDVR

16.6.1 COMPANY SNAPSHOT

16.6.2 PRODUCT PORTFOLIO

16.6.3 RECENT DEVELOPMENTS

16.7 CAE INC

16.7.1 COMPANY SNAPSHOT

16.7.2 REVENUE ANALYSIS

16.7.3 BUSINESS PORTFOLIO

16.7.4 RECENT DEVELOPMENT

16.8 MEDICAL REALITIES LTD

16.8.1 COMPANY SNAPSHOT

16.8.2 PRODUCT PORTFOLIO

16.8.3 RECENT DEVELOPMENT

16.9 MINDMAZE INC

16.9.1 COMPANY SNAPSHOT

16.9.2 PRODUCT PORTFOLIO

16.9.3 RECENT DEVELOPMENT

16.1 PSIOUS

16.10.1 COMPANY SNAPSHOT

16.10.2 SOLUTION PORTFOLIO

16.10.3 RECENT DEVELOPMENTS

16.11 SIEMENS

16.11.1 COMPANY SNAPSHOT

16.11.2 REVENUE ANALYSIS

16.11.3 PRODUCT & SERVICE PORTFOLIO

16.11.4 RECENT DEVELOPMENTS

16.12 VIRTAMED AG

16.12.1 COMPANY SNAPSHOT

16.12.2 PRODUCT PORTFOLIO

16.12.3 RECENT DEVELOPMENTS

17 QUESTIONNAIRE

18 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 2 EUROPE HARDWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 3 EUROPE SENSORS IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 4 EUROPE HARDWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY MODALITY, 2019-2028 (USD MILLION)

TABLE 5 EUROPE SOFTWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 6 EUROPE SERVICES IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 7 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY TECHNOLOGY, 2019-2028 (USD MILLION)

TABLE 8 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY APPLICATION, 2019-2028 (USD MILLION)

TABLE 9 EUROPE MEDICAL TRAINING AND EDUCATION IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 10 EUROPE SURGERY IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 11 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY THERAPEUTIC AREA, 2019-2028 (USD MILLION)

TABLE 12 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY END USER, 2019-2028 (USD MILLION)

TABLE 13 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY DISTRIBUTION CHANNEL, 2019-2028 (USD MILLION)

TABLE 14 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY COUNTRY, 2019-2028 (USD MILLION)

TABLE 15 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 16 EUROPE HARDWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 17 EUROPE SENSORS IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 18 EUROPE HARDWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY MODALITY, 2019-2028 (USD MILLION)

TABLE 19 EUROPE SOFTWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 20 EUROPE SERVICES IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 21 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY TECHNOLOGY, 2019-2028 (USD MILLION)

TABLE 22 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY APPLICATION, 2019-2028 (USD MILLION)

TABLE 23 EUROPE MEDICAL TRAINING AND EDUCATION IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 24 EUROPE SURGERY IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 25 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY THERAPEUTIC AREA, 2019-2028 (USD MILLION)

TABLE 26 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY END-USER, 2019-2028 (USD MILLION)

TABLE 27 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY DISTRIBUTION CHANNEL, 2019-2028 (USD MILLION)

TABLE 28 GERMANY VIRTUAL REALITY (VR) HEALTH MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 29 GERMANY HARDWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 30 GERMANY SENSORS IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 31 GERMANY HARDWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY MODALITY, 2019-2028 (USD MILLION)

TABLE 32 GERMANY SOFTWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 33 GERMANY SERVICES IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 34 GERMANY VIRTUAL REALITY (VR) HEALTH MARKET, BY TECHNOLOGY, 2019-2028 (USD MILLION)

TABLE 35 GERMANY VIRTUAL REALITY (VR) HEALTH MARKET, BY APPLICATION, 2019-2028 (USD MILLION)

TABLE 36 GERMANY MEDICAL TRAINING AND EDUCATION IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 37 GERMANY SURGERY IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 38 GERMANY VIRTUAL REALITY (VR) HEALTH MARKET, BY THERAPEUTIC AREA, 2019-2028 (USD MILLION)

TABLE 39 GERMANY VIRTUAL REALITY (VR) HEALTH MARKET, BY END-USER, 2019-2028 (USD MILLION)

TABLE 40 GERMANY VIRTUAL REALITY (VR) HEALTH MARKET, BY DISTRIBUTION CHANNEL, 2019-2028 (USD MILLION)

TABLE 41 U.K. VIRTUAL REALITY (VR) HEALTH MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 42 U.K. HARDWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 43 U.K. SENSORS IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 44 U.K. HARDWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY MODALITY, 2019-2028 (USD MILLION)

TABLE 45 U.K. SOFTWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 46 U.K. SERVICES IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 47 U.K. VIRTUAL REALITY (VR) HEALTH MARKET, BY TECHNOLOGY, 2019-2028 (USD MILLION)

TABLE 48 U.K. VIRTUAL REALITY (VR) HEALTH MARKET, BY APPLICATION, 2019-2028 (USD MILLION)

TABLE 49 U.K. MEDICAL TRAINING AND EDUCATION IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 50 U.K. SURGERY IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 51 U.K. VIRTUAL REALITY (VR) HEALTH MARKET, BY THERAPEUTIC AREA, 2019-2028 (USD MILLION)

TABLE 52 U.K. VIRTUAL REALITY (VR) HEALTH MARKET, BY END-USER, 2019-2028 (USD MILLION)

TABLE 53 U.K. VIRTUAL REALITY (VR) HEALTH MARKET, BY DISTRIBUTION CHANNEL, 2019-2028 (USD MILLION)

TABLE 54 FRANCE VIRTUAL REALITY (VR) HEALTH MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 55 FRANCE HARDWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 56 FRANCE SENSORS IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 57 FRANCE HARDWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY MODALITY, 2019-2028 (USD MILLION)

TABLE 58 FRANCE SOFTWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 59 FRANCE SERVICES IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 60 FRANCE VIRTUAL REALITY (VR) HEALTH MARKET, BY TECHNOLOGY, 2019-2028 (USD MILLION)

TABLE 61 FRANCE VIRTUAL REALITY (VR) HEALTH MARKET, BY APPLICATION, 2019-2028 (USD MILLION)

TABLE 62 FRANCE MEDICAL TRAINING AND EDUCATION IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 63 FRANCE SURGERY IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 64 FRANCE VIRTUAL REALITY (VR) HEALTH MARKET, BY THERAPEUTIC AREA, 2019-2028 (USD MILLION)

TABLE 65 FRANCE VIRTUAL REALITY (VR) HEALTH MARKET, BY END-USER, 2019-2028 (USD MILLION)

TABLE 66 FRANCE VIRTUAL REALITY (VR) HEALTH MARKET, BY DISTRIBUTION CHANNEL, 2019-2028 (USD MILLION)

TABLE 67 ITALY VIRTUAL REALITY (VR) HEALTH MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 68 ITALY HARDWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 69 ITALY SENSORS IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 70 ITALY HARDWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY MODALITY, 2019-2028 (USD MILLION)

TABLE 71 ITALY SOFTWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 72 ITALY SERVICES IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 73 ITALY VIRTUAL REALITY (VR) HEALTH MARKET, BY TECHNOLOGY, 2019-2028 (USD MILLION)

TABLE 74 ITALY VIRTUAL REALITY (VR) HEALTH MARKET, BY APPLICATION, 2019-2028 (USD MILLION)

TABLE 75 ITALY MEDICAL TRAINING AND EDUCATION IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 76 ITALY SURGERY IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 77 ITALY VIRTUAL REALITY (VR) HEALTH MARKET, BY THERAPEUTIC AREA, 2019-2028 (USD MILLION)

TABLE 78 ITALY VIRTUAL REALITY (VR) HEALTH MARKET, BY END-USER, 2019-2028 (USD MILLION)

TABLE 79 ITALY VIRTUAL REALITY (VR) HEALTH MARKET, BY DISTRIBUTION CHANNEL, 2019-2028 (USD MILLION)

TABLE 80 SPAIN VIRTUAL REALITY (VR) HEALTH MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 81 SPAIN HARDWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 82 SPAIN SENSORS IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 83 SPAIN HARDWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY MODALITY, 2019-2028 (USD MILLION)

TABLE 84 SPAIN SOFTWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 85 SPAIN SERVICES IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 86 SPAIN VIRTUAL REALITY (VR) HEALTH MARKET, BY TECHNOLOGY, 2019-2028 (USD MILLION)

TABLE 87 SPAIN VIRTUAL REALITY (VR) HEALTH MARKET, BY APPLICATION, 2019-2028 (USD MILLION)

TABLE 88 SPAIN MEDICAL TRAINING AND EDUCATION IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 89 SPAIN SURGERY IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 90 SPAIN VIRTUAL REALITY (VR) HEALTH MARKET, BY THERAPEUTIC AREA, 2019-2028 (USD MILLION)

TABLE 91 SPAIN VIRTUAL REALITY (VR) HEALTH MARKET, BY END-USER, 2019-2028 (USD MILLION)

TABLE 92 SPAIN VIRTUAL REALITY (VR) HEALTH MARKET, BY DISTRIBUTION CHANNEL, 2019-2028 (USD MILLION)

TABLE 93 RUSSIA VIRTUAL REALITY (VR) HEALTH MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 94 RUSSIA HARDWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 95 RUSSIA SENSORS IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 96 RUSSIA HARDWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY MODALITY, 2019-2028 (USD MILLION)

TABLE 97 RUSSIA SOFTWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 98 RUSSIA SERVICES IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 99 RUSSIA VIRTUAL REALITY (VR) HEALTH MARKET, BY TECHNOLOGY, 2019-2028 (USD MILLION)

TABLE 100 RUSSIA VIRTUAL REALITY (VR) HEALTH MARKET, BY APPLICATION, 2019-2028 (USD MILLION)

TABLE 101 RUSSIA MEDICAL TRAINING AND EDUCATION IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 102 RUSSIA SURGERY IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 103 RUSSIA VIRTUAL REALITY (VR) HEALTH MARKET, BY THERAPEUTIC AREA, 2019-2028 (USD MILLION)

TABLE 104 RUSSIA VIRTUAL REALITY (VR) HEALTH MARKET, BY END-USER, 2019-2028 (USD MILLION)

TABLE 105 RUSSIA VIRTUAL REALITY (VR) HEALTH MARKET, BY DISTRIBUTION CHANNEL, 2019-2028 (USD MILLION)

TABLE 106 TURKEY VIRTUAL REALITY (VR) HEALTH MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 107 TURKEY HARDWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 108 TURKEY SENSORS IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 109 TURKEY HARDWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY MODALITY, 2019-2028 (USD MILLION)

TABLE 110 TURKEY SOFTWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 111 TURKEY SERVICES IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 112 TURKEY VIRTUAL REALITY (VR) HEALTH MARKET, BY TECHNOLOGY, 2019-2028 (USD MILLION)

TABLE 113 TURKEY VIRTUAL REALITY (VR) HEALTH MARKET, BY APPLICATION, 2019-2028 (USD MILLION)

TABLE 114 TURKEY MEDICAL TRAINING AND EDUCATION IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 115 TURKEY SURGERY IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 116 TURKEY VIRTUAL REALITY (VR) HEALTH MARKET, BY THERAPEUTIC AREA, 2019-2028 (USD MILLION)

TABLE 117 TURKEY VIRTUAL REALITY (VR) HEALTH MARKET, BY END-USER, 2019-2028 (USD MILLION)

TABLE 118 TURKEY VIRTUAL REALITY (VR) HEALTH MARKET, BY DISTRIBUTION CHANNEL, 2019-2028 (USD MILLION)

TABLE 119 BELGIUM VIRTUAL REALITY (VR) HEALTH MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 120 BELGIUM HARDWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 121 BELGIUM SENSORS IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 122 BELGIUM HARDWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY MODALITY, 2019-2028 (USD MILLION)

TABLE 123 BELGIUM SOFTWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 124 BELGIUM SERVICES IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 125 BELGIUM VIRTUAL REALITY (VR) HEALTH MARKET, BY TECHNOLOGY, 2019-2028 (USD MILLION)

TABLE 126 BELGIUM VIRTUAL REALITY (VR) HEALTH MARKET, BY APPLICATION, 2019-2028 (USD MILLION)

TABLE 127 BELGIUM MEDICAL TRAINING AND EDUCATION IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 128 BELGIUM SURGERY IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 129 BELGIUM VIRTUAL REALITY (VR) HEALTH MARKET, BY THERAPEUTIC AREA, 2019-2028 (USD MILLION)

TABLE 130 BELGIUM VIRTUAL REALITY (VR) HEALTH MARKET, BY END-USER, 2019-2028 (USD MILLION)

TABLE 131 BELGIUM VIRTUAL REALITY (VR) HEALTH MARKET, BY DISTRIBUTION CHANNEL, 2019-2028 (USD MILLION)

TABLE 132 NETHERLANDS VIRTUAL REALITY (VR) HEALTH MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 133 NETHERLANDS HARDWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 134 NETHERLANDS SENSORS IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 135 NETHERLANDS HARDWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY MODALITY, 2019-2028 (USD MILLION)

TABLE 136 NETHERLANDS SOFTWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 137 NETHERLANDS SERVICES IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 138 NETHERLANDS VIRTUAL REALITY (VR) HEALTH MARKET, BY TECHNOLOGY, 2019-2028 (USD MILLION)

TABLE 139 NETHERLANDS VIRTUAL REALITY (VR) HEALTH MARKET, BY APPLICATION, 2019-2028 (USD MILLION)

TABLE 140 NETHERLANDS MEDICAL TRAINING AND EDUCATION IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 141 NETHERLANDS SURGERY IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 142 NETHERLANDS VIRTUAL REALITY (VR) HEALTH MARKET, BY THERAPEUTIC AREA, 2019-2028 (USD MILLION)

TABLE 143 NETHERLANDS VIRTUAL REALITY (VR) HEALTH MARKET, BY END-USER, 2019-2028 (USD MILLION)

TABLE 144 NETHERLANDS VIRTUAL REALITY (VR) HEALTH MARKET, BY DISTRIBUTION CHANNEL, 2019-2028 (USD MILLION)

TABLE 145 SWITZERLAND VIRTUAL REALITY (VR) HEALTH MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 146 SWITZERLAND HARDWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 147 SWITZERLAND SENSORS IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 148 SWITZERLAND HARDWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY MODALITY, 2019-2028 (USD MILLION)

TABLE 149 SWITZERLAND SOFTWARE IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 150 SWITZERLAND SERVICES IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 151 SWITZERLAND VIRTUAL REALITY (VR) HEALTH MARKET, BY TECHNOLOGY, 2019-2028 (USD MILLION)

TABLE 152 SWITZERLAND VIRTUAL REALITY (VR) HEALTH MARKET, BY APPLICATION, 2019-2028 (USD MILLION)

TABLE 153 SWITZERLAND MEDICAL TRAINING AND EDUCATION IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 154 SWITZERLAND SURGERY IN VIRTUAL REALITY (VR) HEALTH MARKET, BY TYPE, 2019-2028 (USD MILLION)

TABLE 155 SWITZERLAND VIRTUAL REALITY (VR) HEALTH MARKET, BY THERAPEUTIC AREA, 2019-2028 (USD MILLION)

TABLE 156 SWITZERLAND VIRTUAL REALITY (VR) HEALTH MARKET, BY END-USER, 2019-2028 (USD MILLION)

TABLE 157 SWITZERLAND VIRTUAL REALITY (VR) HEALTH MARKET, BY DISTRIBUTION CHANNEL, 2019-2028 (USD MILLION)

TABLE 158 REST OF EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET: SEGMENTATION

FIGURE 2 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET: DROC ANALYSIS

FIGURE 4 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET: REGIONAL VS COUNTRY MARKET ANALYSIS

FIGURE 5 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET: DBMR MARKET POSITION GRID

FIGURE 8 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 10 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET: SEGMENTATION

FIGURE 11 INCREASED PREFERENCE FOR VR IN THE HEALTHCARE INDUSTRY IS EXPECTED TO DRIVE EUROPE VIRTUAL REALITY (VR) HEALTH MARKET IN THE FORECAST PERIOD OF 2021 TO 2028

FIGURE 12 HARDWARE SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF EUROPE VIRTUAL REALITY (VR) HEALTH MARKET IN 2021 & 2028

FIGURE 13 GERMANY IS EXPECTED TO DOMINATE AND IS THE FASTEST-GROWING COUNTRY IN EUROPE VIRTUAL REALITY (VR) HEALTH MARKET IN THE FORECAST PERIOD OF 2021 TO 2028

FIGURE 14 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF EUROPE VIRTUAL REALITY (VR) HEALTH MARKET

FIGURE 15 GLOBAL INVESTMENT IN VIRTUAL REALITY, FROM 2016 TO 2021

FIGURE 16 NUMBER OF SMARTPHONE USERS WORLDWIDE, FROM 2016 TO 2021

FIGURE 17 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY PRODUCT, 2020

FIGURE 18 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY TECHNOLOGY, 2020

FIGURE 19 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY APPLICATION, 2020

FIGURE 20 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY THERAPEUTIC AREA, 2020

FIGURE 21 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY END USER, 2020

FIGURE 22 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET, BY DISTRIBUTION CHANNEL, 2020

FIGURE 23 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET: SNAPSHOT (2020)

FIGURE 24 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET: BY COUNTRY (2020)

FIGURE 25 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET: BY COUNTRY (2021 & 2028)

FIGURE 26 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET: BY COUNTRY (2020 & 2028)

FIGURE 27 EUROPE VIRTUAL REALITY (VR) HEALTH MARKET: BY PRODUCT (2021-2028)

FIGURE 28 EUROPE VIRTUAL REALITY HEALTH MARKET: COMPANY SHARE 2020 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.