Europäischer Markt für urologische Geräte, nach Produkttyp (Dialysegeräte, Geräte zur Behandlung von Harnsteinen, Endoskopiegeräte, Geräte zur Behandlung von benigner Prostatahyperplasie, Harninkontinenz und Beckenorganprolaps und andere Produkte), Typ (Instrumente und Verbrauchsmaterialien und Zubehör), Indikation (Nierenerkrankungen, überaktive Blase, Hämaturie, Harnwegsinfektion, Nierensteine, vorzeitige Ejakulation, benigne Prostatahyperplasie, urologischer Krebs, Beckenorganprolaps, Urethrotomie, Harnröhrenstriktur und andere Erkrankungen), Technologie (minimalinvasive Chirurgie, Roboterchirurgie und andere), Endbenutzer (Krankenhäuser und Kliniken, Dialysezentren, klinische Forschungslabore, akademische Institute und andere), Vertriebskanal (direkte Ausschreibungen, Vertrieb durch Dritte und andere), Land (Deutschland, Großbritannien, Frankreich, Italien, Spanien, Niederlande, Russland, Türkei, Schweiz und übriges Europa), Branchentrends und Prognose bis 2029.

Marktanalyse und Einblicke : Europäischer Markt für urologische Geräte

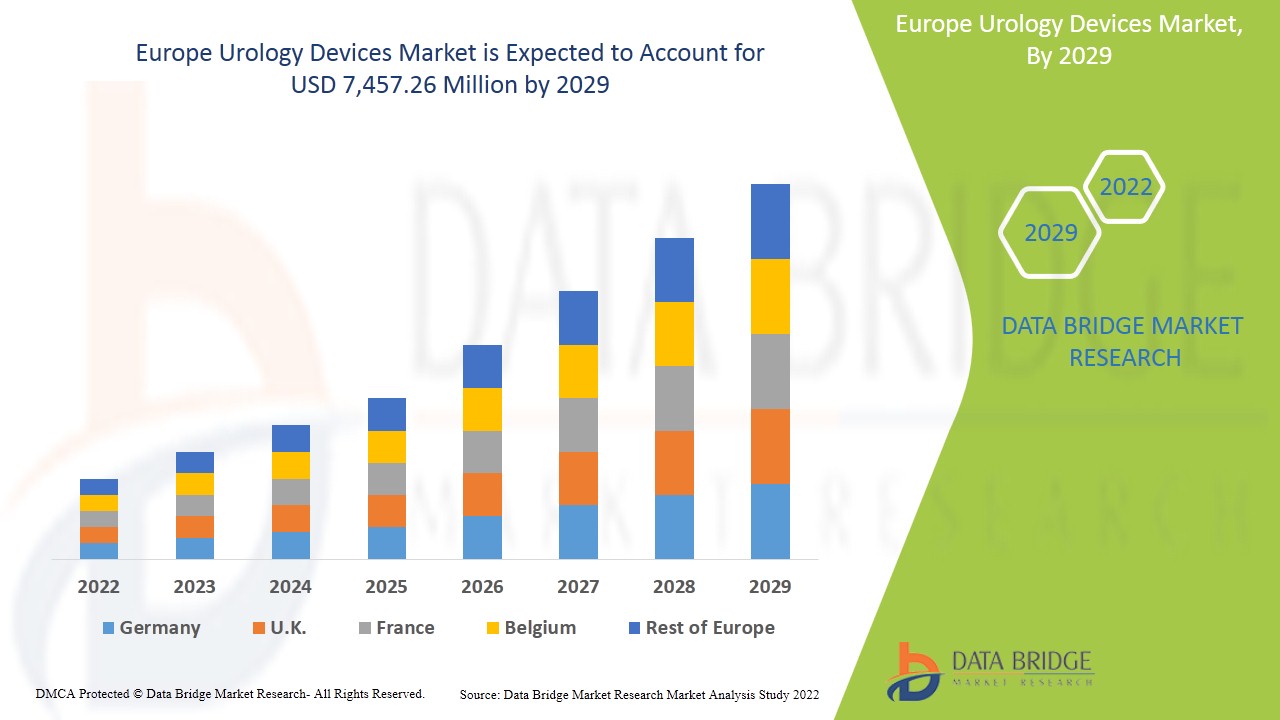

Der europäische Markt für urologische Geräte wird im Prognosezeitraum 2022 bis 2029 voraussichtlich ein Marktwachstum verzeichnen. Data Bridge Market Research analysiert, dass der Markt im Prognosezeitraum 2022 bis 2029 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % wächst und bis 2029 voraussichtlich 7.457,26 Millionen USD erreichen wird. Steigende Gesundheitsausgaben und ein gesteigertes Interesse an minimalinvasiver Chirurgie sind die Wachstumstreiber für den Markt für urologische Geräte.

Urologische Geräte und Zubehör sind Produkte, die für Menschen mit urologischen Erkrankungen oder Harnverhalt entwickelt wurden und Hilfe beim Entfernen des Urins aus dem Körper benötigen. Zu urologischen Erkrankungen oder Beschwerden zählen Harnwegsinfektionen, Nierensteine , Probleme mit der Blasenkontrolle, Prostataprobleme und mehr. Urologische Geräte umfassen ein breites Produktspektrum wie beispielsweise Operationstische für die Urologie, Untersuchungstische für die Urologie, Stühle, urologische Ultraschallbildgebungssysteme, Blasenscanner, urodynamische Systeme, Harnflussmesser, intrakorporale Lithotripter, extrakorporale Lithotripter, urologische Laser, urologische Zangen, Prostatabiopsienadeln, Netze, Stents , Katheter, Drainagesets und -beutel, Stimulatoren, Sonden, Krebstestkits und Implantate. Diese Geräte werden sowohl für Diagnose- als auch für urologische Behandlungsverfahren verwendet. Zu den häufig durchgeführten urologischen Verfahren gehören Vasektomie, Vasektomieumkehr, Zystoskopie, Prostataverfahren, Lithotripsie und mehr. Manche urologischen Erkrankungen dauern nur kurz, während andere lange anhalten. Zu den häufigsten Symptomen urologischer Probleme zählen Schwierigkeiten beim Wasserlassen, Schmerzen oder Brennen beim Wasserlassen, Blut oder anderer Ausfluss im Urin, Fieber, Schüttelfrost, Schmerzen im unteren Rücken und Schmerzen im Genitalbereich.

Der europäische Markt für urologische Geräte wächst im Prognosejahr aufgrund der Zunahme der Marktteilnehmer und der Verfügbarkeit fortschrittlicher Produkte aufgrund der zunehmenden Häufigkeit urologischer Erkrankungen. Darüber hinaus sind die Hersteller in F&E-Aktivitäten involviert, um neue Produkte mit erfolgreichen Produktzulassungen auf den Markt zu bringen. Die hohen Kosten für urologische Geräte und das mangelnde Bewusstsein für urologische Behandlungen sowie Geräte mit Produktrückrufen können jedoch das Wachstum des europäischen Marktes für urologische Geräte im Prognosezeitraum behindern.

Die steigenden Gesundheitsausgaben und das zunehmende Interesse an minimalinvasiver Chirurgie bieten Chancen für das Marktwachstum. Die strategischen Initiativen der Marktteilnehmer geben dem Markt weitere Möglichkeiten, die Behandlung zu verbessern. Der Mangel an qualifizierten Fachkräften und strenge regulatorische Rahmenbedingungen bremsen das Marktwachstum jedoch.

Der Marktbericht für Urologiegeräte enthält Einzelheiten zu Marktanteilen, neuen Entwicklungen und Produktpipeline-Analysen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neu entstehende Umsatzbereiche, Änderungen der Marktvorschriften, Produktzulassungen, strategische Entscheidungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um die Analyse und das Marktszenario für Urologiegeräte zu verstehen, wenden Sie sich an Data Bridge Market Research, um ein Analyst Briefing zu erhalten. Unser Team hilft Ihnen dabei, eine Umsatzauswirkungslösung zu entwickeln, mit der Sie Ihr gewünschtes Ziel erreichen.

Urologiegeräte – Marktumfang und Marktgröße

Der europäische Markt für urologische Geräte ist in sechs wichtige Segmente unterteilt, basierend auf Produkttyp, Typ, Indikation, Technologie, Endbenutzer und Vertriebskanal. Das Wachstum zwischen den Segmenten hilft Ihnen, Nischenwachstumsbereiche und Strategien zur Marktbearbeitung zu analysieren und Ihre wichtigsten Anwendungsbereiche und die Unterschiede in Ihren Zielmärkten zu bestimmen.

- Auf der Grundlage des Produkttyps ist der europäische Markt für urologische Geräte in Dialysegeräte, Geräte zur Behandlung von Harnsteinen, Endoskopiegeräte, Geräte zur Behandlung von benigner Prostatahyperplasie, Harninkontinenz und Beckenorganprolaps sowie andere Produkte unterteilt. Im Jahr 2022 wird das Segment der Dialysegeräte voraussichtlich den Markt dominieren, da es zunehmend Nierenerkrankungen gibt und die Zielgruppe sehr groß ist.

- Der europäische Markt für urologische Geräte ist nach Typ in Instrumente, Verbrauchsmaterialien und Zubehör unterteilt. Im Jahr 2022 wird das Instrumentensegment voraussichtlich den Markt dominieren, da die Marktteilnehmer in der Region viele Produkte zugelassen bekommen.

- Auf der Grundlage der Indikation ist der europäische Markt für urologische Geräte in Nierenerkrankungen, überaktive Blase, Hämaturie, Harnwegsinfektionen, Nierensteine, vorzeitige Ejakulation, benigne Prostatahyperplasie, urologischer Krebs, Beckenorganprolaps, Urethrotomie, Harnröhrenstriktur und andere Erkrankungen unterteilt. Im Jahr 2022 wird das Segment der Nierenerkrankungen voraussichtlich den Markt aufgrund falscher Ernährungsgewohnheiten und zunehmender lebensstilbedingter Krankheiten dominieren.

- Auf der Grundlage der Technologie ist der europäische Markt für urologische Geräte in minimalinvasive Chirurgie, Roboterchirurgie und andere unterteilt. Im Jahr 2022 wird das Segment der minimalinvasiven Chirurgie voraussichtlich den Markt dominieren, da der hohe technologische Fortschritt im minimalinvasiven Segment für einen besseren Komfort für Patienten sorgt.

- Auf der Grundlage des Endverbrauchers ist der europäische Markt für urologische Geräte in Krankenhäuser und Kliniken, Dialysezentren, klinische Forschungslabore, akademische Institute und andere unterteilt. Im Jahr 2022 wird das Segment Krankenhäuser und Kliniken voraussichtlich den Markt dominieren, da hohe staatliche Mittel für eine bessere Ausstattung der Krankenhäuser bereitgestellt werden.

- Auf der Grundlage des Vertriebskanals ist der europäische Markt für urologische Geräte in Direktausschreibungen, Drittvertrieb und andere unterteilt. Im Jahr 2022 wird das Segment der Direktausschreibungen voraussichtlich den Markt dominieren, da es bessere Produkte mit guter Qualität bietet.

Urologiegeräte Markt – Länderebene Analyse

Der europäische Markt für urologische Geräte ist basierend auf Produkttyp, Typ, Indikation, Technologie, Endbenutzer und Vertriebskanal in sechs wichtige Segmente unterteilt.

Die im Marktbericht für urologische Geräte abgedeckten Länder sind Deutschland, Großbritannien, Italien, Frankreich, Spanien, die Schweiz, Russland, die Türkei, die Niederlande und das übrige Europa.

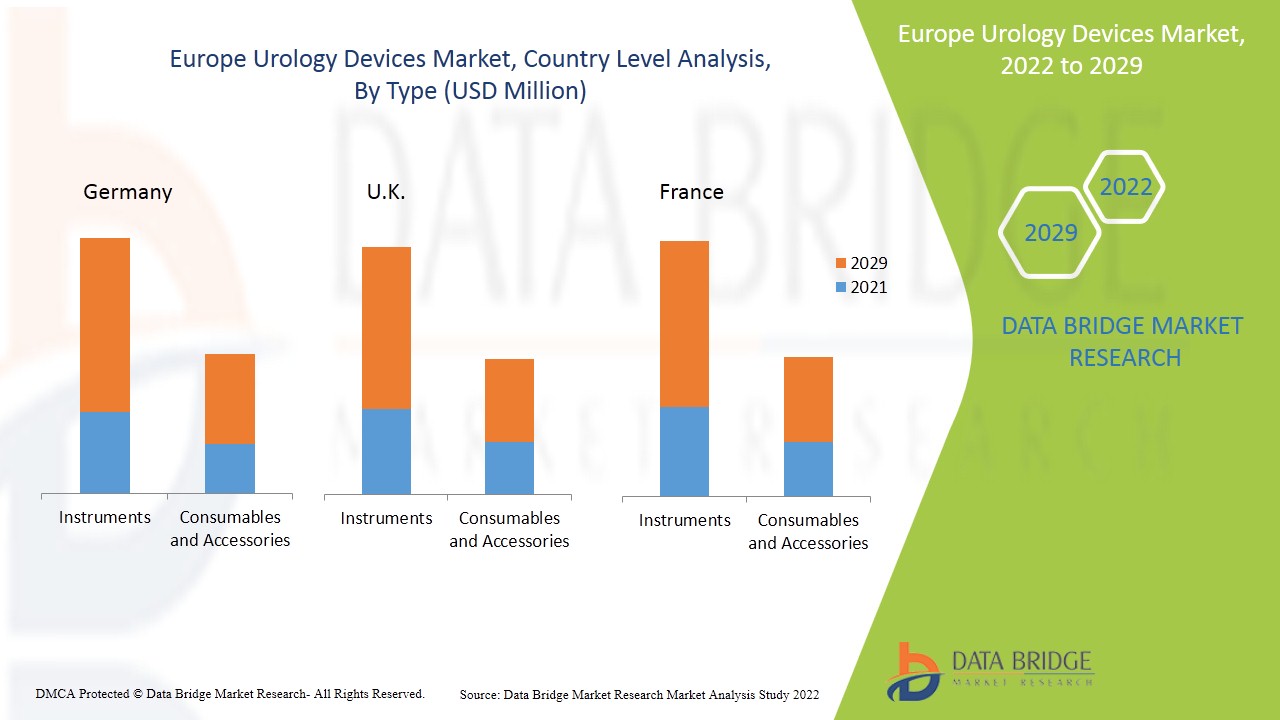

Aufgrund der zunehmenden Verbreitung urologischer Erkrankungen wird das Instrumentensegment in Deutschland im Prognosezeitraum von 2022 bis 2029 voraussichtlich die höchste Wachstumsrate aufweisen. Das Instrumentensegment in Großbritannien ist aufgrund der zunehmenden Fälle von Nierenerkrankungen und hohen Forschungs- und Entwicklungsaktivitäten das zweitgrößte Segment auf dem europäischen Markt. Frankreich ist das drittgrößte Wachstumssegment des europäischen Marktes und das Instrumentensegment dominiert in diesem Land aufgrund der zunehmenden Anzahl von Biotechnologiezentren und Forschungsaktivitäten.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie Neuverkäufe, Ersatzverkäufe, demografische Daten des Landes, Regulierungsgesetze und Import-/Exportzölle sind einige der wichtigsten Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit europäischer Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen der Vertriebskanäle berücksichtigt.

Zunehmende strategische Aktivitäten wichtiger Marktteilnehmer zur Steigerung des Bewusstseins für die Behandlung mit urologischen Geräten kurbeln das Marktwachstum dieses Marktes an.

Der Markt für urologische Geräte bietet Ihnen außerdem eine detaillierte Marktanalyse für jedes Land, das in einem bestimmten Markt wächst. Darüber hinaus bietet er detaillierte Informationen zur Strategie der Marktteilnehmer und ihrer geografischen Präsenz. Die Daten sind für den historischen Zeitraum von 2011 bis 2020 verfügbar.

Wettbewerbsumfeld und Analyse der Marktanteile für urologische Geräte

Die Wettbewerbslandschaft auf dem Markt für urologische Geräte liefert Details nach Wettbewerbern. Die enthaltenen Details sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Produktionsstandorte und -anlagen, Stärken und Schwächen des Unternehmens, Produkteinführung, Produkttestpipelines, Produktzulassungen, Patente, Produktbreite und -umfang, Anwendungsdominanz, Technologie-Lebenslinienkurve. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus des Unternehmens in Bezug auf den Markt für urologische Geräte.

Die wichtigsten Unternehmen, die mit urologischen Geräten handeln, sind Medtronic, Siemens, CooperSurgical, Inc., General Electric, BD, Stryker, Boston Scientific Corporation, Cardinal Health., Intuitive Surgical., Cook, Olympus Corporation, Med pro Medical BV, Fresenius Medical Care AG & Co. KGaA, Baxter., Richard Wolf GmbH., Dornier MedTech., KARL STORZ SE & Co. Kg, Dale Medical Products, Inc., Healthtronics, Inc., Medi Tech Devices Pvt. Ltd., Coloplast Corp., Remington MEDICAL, Medi-Globe GmbH, Nikkiso Co., Ltd., B. Braun Melsungen AG, Lumenis Be Ltd., Teleflex Incorporated, Urocare Products, Inc., Dynarex Corporation und andere inländische Akteure. DBMR-Analysten kennen die Stärken der Konkurrenz und erstellen für jeden Wettbewerber eine separate Wettbewerbsanalyse.

Darüber hinaus werden von den Unternehmen weltweit zahlreiche Verträge und Vereinbarungen initiiert, die dem Markt für urologische Geräte ebenfalls Auftrieb verleihen.

Zum Beispiel,

- Im Januar 2022 erwarb Stryker (USA) Vocera Communications (USA), ein führendes Unternehmen in der Kategorie der digitalen Pflegekoordination und -kommunikation. Diese Übernahme half dem Unternehmen, das innovative Portfolio der medizinischen Abteilung von Stryker zu erweitern und das Marktwachstum voranzutreiben

- Im Oktober 2021 gab Medtronic bekannt, dass das Unternehmen das CE-Zeichen für sein urologisches Produkt „Hugo Robotic-Assisted Surgery (RAS) System“ erhalten hat, das für den Verkauf in Europa zugelassen ist. Die CE-Kennzeichnung erhöhte die Produktqualität bei urologischen und gynäkologischen Eingriffen, die etwa die Hälfte aller heute durchgeführten Roboteroperationen ausmachen. Dies verbesserte die Position des Unternehmens auf dem Markt

- Im November 2020 gab Coloplast Corp. bekannt, dass das Unternehmen Nine Continents Medical, Inc. übernommen hat, ein junges Unternehmen, das Pionierarbeit bei der Entwicklung einer implantierbaren Tibianervstimulationsbehandlung für überaktive Blasen leistet. Diese Übernahme half dem Unternehmen, seine Möglichkeiten im Bereich der interventionellen Urologie zu verbessern, um innovative Lösungen auf den Markt zu bringen.

Zusammenarbeit, Produkteinführungen, Geschäftsausweitung, Auszeichnungen und Anerkennungen, Joint Ventures und andere Strategien der Marktteilnehmer stärken die Präsenz des Unternehmens auf dem Markt für veterinärmedizinische Infusionspumpen, was sich auch positiv auf das Gewinnwachstum des Unternehmens auswirkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE UROLOGY DEVICES MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 PRODUCT TYPE LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET INDICATION COVERAGE GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 GLOBAL MEDICAL DEVICES GROWTH TRENDS - OVERVIEW

4.2 PESTEL

4.3 PORTER'S FIVE FORCES MODEL

5 EUROPE UROLOGY DEVICES MARKET: REGULATIONS

5.1 U.S.

5.2 EUROPE

5.3 GERMANY

5.4 ITALY

5.5 SPAIN

5.6 RUSSIA

5.7 NETHERLANDS

5.8 SWITZERLAND

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 RISE IN RESEARCH AND DEVELOPMENT OF UROLOGY MEDICAL DEVICES

6.1.2 RISE IN INCIDENCE OF UROLOGY CONDITIONS IN EUROPE

6.1.3 TECHNOLOGICAL ADVANCEMENTS IN UROLOGICAL DEVICES

6.1.4 RISE IN GERIATRIC POPULATION

6.1.5 RISE IN PRODUCT APPROVALS

6.2 RESTRAINTS

6.2.1 RISE IN COST OF UROLOGY DEVICES AND TREATMENT OF UROLOGICAL CONDITIONS

6.2.2 RISKS OBSERVED WHILE USING UROLOGICAL DEVICES

6.2.3 RISE IN PRODUCT RECALL

6.2.4 LACK OF AWARENESS ABOUT TREATMENT FOR UROLOGICAL CONDITIONS

6.3 OPPORTUNITIES/

6.3.1 STRATEGIC INITIATIVE BY MARKET PLAYERS

6.3.2 RISE IN HEALTHCARE EXPENDITURE

6.3.3 INCREASED USE OF MINIMALLY INVASIVE SURGICAL DEVICES

6.4 CHALLENGES

6.4.1 LACK OF SKILLED PROFESSIONALS REQUIRED FOR USE OF UROLOGY DEVICES

6.4.2 STRINGENT REGULATIONS

7 IMPACT OF COVID-19 PANDEMIC ON THE MARKET

7.1 PRICE IMPACT

7.2 IMPACT ON DEMAND

7.3 IMPACT ON SUPPLY CHAIN

7.4 STRATEGIC DECISIONS FOR MANUFACTURERS/ SERVICE PROVIDERS

7.5 CONCLUSION

8 EUROPE UROLOGY DEVICES MARKET, BY PRODUCT TYPE

8.1 OVERVIEW

8.2 DIALYSIS EQUIPMENT

8.3 URINARY STONE TREATMENT DEVICES

8.4 ENDOSCOPY DEVICES

8.5 URINARY INCONTINENCE & PELVIC ORGAN PROLAPSED

8.6 BENIGN PROSTATIC HYPERPLASIA TREATMENT DEVICES

8.7 OTHER PRODUCTS

9 EUROPE UROLOGY DEVICES MARKET, BY TYPE

9.1 OVERVIEW

9.2 INSTRUMENTS

9.2.1 DIALYSIS DEVICES

9.2.1.1 CENTER-USE HEMODIALYSIS MACHINES

9.2.1.2 HOME-USE HEMODIALYSIS MACHINES

9.2.2 LASERS AND LITHOTRIPSY DEVICES

9.2.2.1 UROLOGY LASERS

9.2.2.2 LITHOTRIPTERS

9.2.2.2.1 INTRACORPOREAL LITHOTRIPTERS

9.2.2.2.2 EXTRACORPOREAL LITHOTRIPTERS

9.2.3 ENDOSCOPES AND ENDOVISION SYSTEMS

9.2.4 OTHER INSTRUMENT

9.3 CONSUMABLES AND ACCESSORIES

9.3.1 DIALYSIS CONSUMABLES

9.3.1.1 DIALYZERS

9.3.1.2 HEMODIALYSIS CONCENTRATES

9.3.1.2.1 ACIDIC

9.3.1.2.2 ALKALINE

9.3.1.3 BLOODLINES

9.3.1.4 OTHERS

9.3.2 GUIDEWIRES AND CATHETERS

9.3.2.1 URETERAL CATHETERES

9.3.2.2 NEPHROSTOMY CATHETERES

9.3.2.3 VESICAL CATHETERES

9.3.2.4 CYSTOMETRY CATHETERES

9.3.2.5 RECTAL PRESSURE MONITORING CATHETERS

9.3.2.6 OTHER CATHETERS

9.3.3 STENTS

9.3.3.1 URETHRAL STENTS

9.3.3.2 URETERAL STENTS

9.3.3.3 PROSTATIC STENTS

9.3.4 ENDOSCOPIC BASKETS

9.3.5 BIOPSY DEVICES

9.3.5.1 PROSTATE BIOPSY NEEDLES

9.3.5.2 OTHERS

9.3.6 PELVIC IMPLANTS

9.3.7 MESHES

9.3.8 MORCELLATORS

9.3.9 OTHER CONSUMABLES AND ACCESSORIES

10 EUROPE UROLOGY DEVICES MARKET, BY INDICATION

10.1 OVERVIEW

10.2 KIDNEY DISEASES

10.3 KIDNEY STONES

10.4 UROLOGICAL CANCER

10.5 PELVIC ORGAN PROLAPSE

10.6 BENIGN PROSTATIC HYPERPLASIA

10.7 HEMATURIA

10.8 URINARY TRACT INFECTIONS

10.9 URETHROTOMIES

10.1 OVERACTIVE BLADDER

10.11 PREMATURE EJACULATION

10.12 URETHRAL STRICTURE

10.13 OTHER DISEASE

11 EUROPE UROLOGY DEVICES MARKET, BY TECHNOLOGY

11.1 OVERVIEW

11.2 MINIMALLY INVASIVE SURGERY

11.3 ROBOTIC SURGERY

11.4 OTHERS

12 EUROPE UROLOGY DEVICES MARKET, BY END USER

12.1 OVERVIEW

12.2 HOSPITALS & CLINICS

12.3 DIALYSIS CENTERS

12.4 CLINICAL RESEARCH LABORATORIES

12.5 ACADEMIC INSTITUTES

12.6 OTHERS

13 EUROPE UROLOGY DEVICES MARKET, BY DISTRIBUTION CHANNEL

13.1 OVERVIEW

13.2 DIRECT TENDERS

13.3 THIRD PARTY DISTRIBUTORS

13.4 OTHERS

14 EUROPE UROLOGY DEVICES MARKET, BY REGION

14.1 EUROPE

14.1.1 GERMANY

14.1.2 U.K.

14.1.3 FRANCE

14.1.4 ITALY

14.1.5 SPAIN

14.1.6 RUSSIA

14.1.7 SWITZERLAND

14.1.8 NETHERLANDS

14.1.9 TURKEY

14.1.10 REST OF EUROPE

15 EUROPE UROLOGY DEVICES MARKET: COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: EUROPE

16 SWOT ANALYSIS

17 COMPANY PROFILE

17.1 FRESENIUS SE & CO. KGAA

17.1.1 COMPANY SNAPSHOT

17.1.2 REVENUE ANALYSIS

17.1.3 PRODUCT PORTFOLIO

17.1.4 RECENT DEVELOPMENT

17.2 BAXTER

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUE ANALYSIS

17.2.3 PRODUCT PORTFOLIO

17.2.4 RECENT DEVELOPMENT

17.3 BOSTON SCIENTIFIC CORPORATION

17.3.1 COMPANY SNAPSHOT

17.3.2 REVENUE ANALYSIS

17.3.3 PRODUCT PORTFOLIO

17.3.4 RECENT DEVELOPMENT

17.4 OLYMPUS CORPORATION

17.4.1 COMPANY SNAPSHOT

17.4.2 REVENUE ANALYSIS

17.4.3 PRODUCT PORTFOLIO

17.4.4 RECENT DEVELOPMENTS

17.5 B. BRAUN MELSUNGEN AG

17.5.1 COMPANY SNAPSHOT

17.5.2 REVENUE ANALYSIS

17.5.3 PRODUCT PORTFOLIO

17.5.4 RECENT DEVELOPMENT

17.6 BD

17.6.1 COMPANY SNAPSHOT

17.6.2 REVENUE ANALYSIS

17.6.3 PRODUCT PORTFOLIO

17.6.4 RECENT DEVELOPMENT

17.7 MEDTRONIC

17.7.1 COMPANY SNAPSHOT

17.7.2 REVENUE ANALYSIS

17.7.3 PRODUCT PORTFOLIO

17.7.4 RECENT DEVELOPMENTS

17.8 COOPERSURGICAL INC.

17.8.1 COMPANY SNAPSHOT

17.8.2 REVENUE ANALYSIS

17.8.3 PRODUCT PORTFOLIO

17.8.4 RECENT DEVELOPMENT

17.9 COLOPLAST CORP

17.9.1 COMPANY SNAPSHOT

17.9.2 REVENUE ANALYSIS

17.9.3 PRODUCT PORTFOLIO

17.9.4 RECENT DEVELOPMENTS

17.9.5 ACQUISITION

17.1 CARDINAL HEALTH

17.10.1 COMPANY SNAPSHOT

17.10.2 REVENUE ANALYSIS

17.10.3 PRODUCT PORTFOLIO

17.10.4 RECENT DEVELOPMENT

17.11 COOK

17.11.1 COMPANY SNAPSHOT

17.11.2 PRODUCT PORTFOLIO

17.11.3 RECENT DEVELOPMENTS

17.12 DORNIER MEDTECH

17.12.1 COMPANY SNAPSHOT

17.12.2 PRODUCT PORTFOLIO

17.12.3 RECENT DEVELOPMENT

17.13 DALE MEDICAL PRODUCTS, INC.

17.13.1 COMPANY SNAPSHOT

17.13.2 PRODUCT PORTFOLIO

17.13.3 RECENT DEVELOPMENT

17.13.4 DEVELOPMENT

17.14 DYNAREX CORPORATION

17.14.1 COMPANY SNAPSHOT

17.14.2 PRODUCT PORTFOLIO

17.14.3 RECENT DEVELOPMENTS

17.15 GENERAL ELECTRIC

17.15.1 COMPANY SNAPSHOT

17.15.2 REVENUE ANALYSIS

17.15.3 PRODUCT PORTFOLIO

17.15.4 RECENT DEVELOPMENT

17.15.5 ACQUISITION

17.16 HEALTHTRONICS, INC

17.16.1 COMPANY SNAPSHOT

17.16.2 PRODUCT PORTFOLIO

17.16.3 RECENT DEVELOPMENTS

17.16.4 ACQUISITION

17.17 INTUITIVE SURGICAL

17.17.1 COMPANY SNAPSHOT

17.17.2 REVENUE ANALYSIS

17.17.3 PRODUCT PORTFOLIO

17.17.4 RECENT DEVELOPMENT

17.18 KARL STORZ SE & CO KG,TUTTLINGEN

17.18.1 COMPANY SNAPSHOT

17.18.2 PRODUCT PORTFOLIO

17.18.3 RECENT DEVELOPMENT

17.19 LUMENIS BE LTD.

17.19.1 COMPANY SNAPSHOT

17.19.2 PRODUCT PORTFOLIO

17.19.3 RECENT DEVELOPMENTS

17.19.4 PRODUCT LAUNCHES

17.2 MEDI GLOBE GMBH

17.20.1 COMPANY SNAPSHOT

17.20.2 PRODUCT PORTFOLIO

17.20.3 RECENT DEVELOPMENT

17.21 MEDI TECH DEVICES PVT. LTD.

17.21.1 COMPANY SNAPSHOT

17.21.2 PRODUCT PORTFOLIO

17.21.3 RECENT DEVELOPMENT

17.22 MED PRO MEDICAL B.V.

17.22.1 COMPANY SNAPSHOT

17.22.2 PRODUCT PORTFOLIO

17.22.3 RECENT DEVELOPMENT

17.23 NIKKISO CO., LTD.

17.23.1 COMPANY SNAPSHOT

17.23.2 REVENUE ANALYSIS

17.23.3 PRODUCT PORTFOLIO

17.23.4 RECENT DEVELOPMENT

17.24 REMINGTON MEDICAL

17.24.1 COMPANY SNAPSHOT

17.24.2 PRODUCT PORTFOLIO

17.24.3 RECENT DEVELOPMENT

17.25 RICHARD WOLF GMBH

17.25.1 COMPANY SNAPSHOT

17.25.2 PRODUCT PORTFOLIO

17.25.3 RECENT DEVELOPMENT

17.26 STRYKER

17.26.1 COMPANY SNAPSHOT

17.26.2 REVENUE ANALYSIS

17.26.3 PRODUCT PORTFOLIO

17.26.4 RECENT DEVELOPMENTS

17.26.5 ACQUISITION

17.27 SIEMENS HEALTHCARE GMBH

17.27.1 COMPANY SNAPSHOT

17.27.2 REVENUE ANALYSIS

17.27.3 PRODUCT PORTFOLIO

17.27.4 RECENT DEVELOPMENTS

17.27.5 ACQUISITION

17.28 TELEFLEX INCORPORATED.

17.28.1 COMPANY SNAPSHOT

17.28.2 REVENUE ANALYSIS

17.28.3 PRODUCT PORTFOLIO

17.28.4 RECENT DEVELOPMENTS

17.28.5 PRODUCT LAUNCH

17.29 UROCARE PRODUCTS, INC.

17.29.1 COMPANY SNAPSHOT

17.29.2 PRODUCT PORTFOLIO

17.29.3 RECENT DEVELOPMENT

18 QUESTIONNAIRE

19 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 EUROPE UROLOGY DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 2 EUROPE UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 3 EUROPE INSTRUMENTS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 4 EUROPE DIALYSIS DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 5 EUROPE LASERS AND LITHOTRIPSY DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 6 EUROPE LITHOTRIPTERS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 7 EUROPE CONSUMABLES AND ACCESSORIES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 8 EUROPE DIALYSIS CONSUMABLES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 9 EUROPE HEMODIALYSIS CONCENTRATES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 10 EUROPE GUIDEWIRES AND CATHETERS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 11 EUROPE STENTS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 12 EUROPE BIOPSY DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 13 EUROPE UROLOGY DEVICES MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 14 EUROPE UROLOGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 15 EUROPE UROLOGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 16 EUROPE UROLOGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 17 EUROPE UROLOGY DEVICES MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 18 EUROPE UROLOGY DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 19 EUROPE UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 20 EUROPE INSTRUMENTS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 21 EUROPE DIALYSIS DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 22 EUROPE LASERS AND LITHOTRIPSY DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 23 EUROPE LITHOTRIPTERS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 24 EUROPE CONSUMABLES AND ACCESSORIES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 25 EUROPE DIALYSIS CONSUMABLES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 26 EUROPE HEMODIALYSIS CONCENTRATES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 27 EUROPE GUIDEWIRES AND CATHETERS UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 28 EUROPE STENTS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 29 EUROPE BIOPSY DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 30 EUROPE UROLOGY DEVICES MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 31 EUROPE UROLOGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 32 EUROPE UROLOGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 33 EUROPE UROLOGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 34 GERMANY UROLOGY DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 35 GERMANY UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 36 GERMANY INSTRUMENTS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 37 GERMANY DIALYSIS DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 38 GERMANY LASERS AND LITHOTRIPSY DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 39 GERMANY LITHOTRIPTERS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 40 GERMANY CONSUMABLES AND ACCESSORIES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 41 GERMANY DIALYSIS CONSUMABLES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 42 GERMANY HEMODIALYSIS CONCENTRATES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 43 GERMANY GUIDEWIRES AND CATHETERS UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 44 GERMANY STENTS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 45 GERMANY BIOPSY DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 46 GERMANY UROLOGY DEVICES MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 47 GERMANY UROLOGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 48 GERMANY UROLOGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 49 GERMANY UROLOGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 50 U.K. UROLOGY DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 51 U.K. UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 52 U.K. INSTRUMENTS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 53 U.K. DIALYSIS DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 54 U.K. LASERS AND LITHOTRIPSY DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 55 U.K. LITHOTRIPTERS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 56 U.K. CONSUMABLES AND ACCESSORIES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 57 U.K. DIALYSIS CONSUMABLES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 58 U.K. HEMODIALYSIS CONCENTRATES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 59 U.K. GUIDEWIRES AND CATHETERS UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 60 U.K. STENTS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 61 U.K. BIOPSY DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 62 U.K. UROLOGY DEVICES MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 63 U.K. UROLOGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 64 U.K. UROLOGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 65 U.K. UROLOGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 66 FRANCE UROLOGY DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 67 FRANCE UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 68 FRANCE INSTRUMENTS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 69 FRANCE DIALYSIS DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 70 FRANCE LASERS AND LITHOTRIPSY DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 71 FRANCE LITHOTRIPTERS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 72 FRANCE CONSUMABLES AND ACCESSORIES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 73 FRANCE DIALYSIS CONSUMABLES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 74 FRANCE HEMODIALYSIS CONCENTRATES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 75 FRANCE GUIDEWIRES AND CATHETERS UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 76 FRANCE STENTS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 77 FRANCE BIOPSY DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 78 FRANCE UROLOGY DEVICES MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 79 FRANCE UROLOGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 80 FRANCE UROLOGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 81 FRANCE UROLOGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 82 ITALY UROLOGY DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 83 ITALY UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 84 ITALY INSTRUMENTS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 85 ITALY DIALYSIS DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 86 ITALY LASERS AND LITHOTRIPSY DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 87 ITALY LITHOTRIPTERS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 88 ITALY CONSUMABLES AND ACCESSORIES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 89 ITALY DIALYSIS CONSUMABLES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 90 ITALY HEMODIALYSIS CONCENTRATES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 91 ITALY GUIDEWIRES AND CATHETERS UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 92 ITALY STENTS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 93 ITALY BIOPSY DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 94 ITALY UROLOGY DEVICES MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 95 ITALY UROLOGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 96 ITALY UROLOGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 97 ITALY UROLOGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 98 SPAIN UROLOGY DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 99 SPAIN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 100 SPAIN INSTRUMENTS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 101 SPAIN DIALYSIS DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 102 SPAIN LASERS AND LITHOTRIPSY DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 103 SPAIN LITHOTRIPTERS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 104 SPAIN CONSUMABLES AND ACCESSORIES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 105 SPAIN DIALYSIS CONSUMABLES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 106 SPAIN HEMODIALYSIS CONCENTRATES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 107 SPAIN GUIDEWIRES AND CATHETERS UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 108 SPAIN STENTS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 109 SPAIN BIOPSY DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 110 SPAIN UROLOGY DEVICES MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 111 SPAIN UROLOGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 112 SPAIN UROLOGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 113 SPAIN UROLOGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 114 RUSSIA UROLOGY DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 115 RUSSIA UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 116 RUSSIA INSTRUMENTS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 117 RUSSIA DIALYSIS DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 118 RUSSIA LASERS AND LITHOTRIPSY DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 119 RUSSIA LITHOTRIPTERS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 120 RUSSIA CONSUMABLES AND ACCESSORIES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 121 RUSSIA DIALYSIS CONSUMABLES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 122 RUSSIA HEMODIALYSIS CONCENTRATES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 123 RUSSIA GUIDEWIRES AND CATHETERS UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 124 RUSSIA STENTS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 125 RUSSIA BIOPSY DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 126 RUSSIA UROLOGY DEVICES MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 127 RUSSIA UROLOGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 128 RUSSIA UROLOGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 129 RUSSIA UROLOGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 130 SWITZERLAND UROLOGY DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 131 SWITZERLAND UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 132 SWITZERLAND INSTRUMENTS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 133 SWITZERLAND DIALYSIS DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 134 SWITZERLAND LASERS AND LITHOTRIPSY DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 135 SWITZERLAND LITHOTRIPTERS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 136 SWITZERLAND CONSUMABLES AND ACCESSORIES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 137 SWITZERLAND DIALYSIS CONSUMABLES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 138 SWITZERLAND HEMODIALYSIS CONCENTRATES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 139 SWITZERLAND GUIDEWIRES AND CATHETERS UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 140 SWITZERLAND STENTS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 141 SWITZERLAND BIOPSY DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 142 SWITZERLAND UROLOGY DEVICES MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 143 SWITZERLAND UROLOGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 144 SWITZERLAND UROLOGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 145 SWITZERLAND UROLOGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 146 NETHERLANDS UROLOGY DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 147 NETHERLANDS UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 148 NETHERLANDS INSTRUMENTS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 149 NETHERLANDS DIALYSIS DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 150 NETHERLANDS LASERS AND LITHOTRIPSY DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 151 NETHERLANDS LITHOTRIPTERS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 152 NETHERLANDS CONSUMABLES AND ACCESSORIES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 153 NETHERLANDS DIALYSIS CONSUMABLES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 154 NETHERLANDS HEMODIALYSIS CONCENTRATES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 155 NETHERLANDS GUIDEWIRES AND CATHETERS UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 156 NETHERLANDS STENTS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 157 NETHERLANDS BIOPSY DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 158 NETHERLANDS UROLOGY DEVICES MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 159 NETHERLANDS UROLOGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 160 NETHERLANDS UROLOGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 161 NETHERLANDS UROLOGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 162 TURKEY UROLOGY DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 163 TURKEY UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 164 TURKEY INSTRUMENTS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 165 TURKEY DIALYSIS DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 166 TURKEY LASERS AND LITHOTRIPSY DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 167 TURKEY LITHOTRIPTERS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 168 TURKEY CONSUMABLES AND ACCESSORIES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 169 TURKEY DIALYSIS CONSUMABLES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 170 TURKEY HEMODIALYSIS CONCENTRATES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 171 TURKEY GUIDEWIRES AND CATHETERS UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 172 TURKEY STENTS IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 173 TURKEY BIOPSY DEVICES IN UROLOGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 174 TURKEY UROLOGY DEVICES MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 175 TURKEY UROLOGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 176 TURKEY UROLOGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 177 TURKEY UROLOGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 178 REST OF EUROPE UROLOGY DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 EUROPE UROLOGY DEVICES MARKET: SEGMENTATION

FIGURE 2 EUROPE UROLOGY DEVICES MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE UROLOGY DEVICES MARKET: DROC ANALYSIS

FIGURE 4 EUROPE UROLOGY DEVICES MARKET: REGIONAL VS COUNTRY MARKET ANALYSIS

FIGURE 5 EUROPE UROLOGY DEVICES MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE UROLOGY DEVICES MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE UROLOGY DEVICES MARKET: DBMR MARKET POSITION GRID

FIGURE 8 EUROPE UROLOGY DEVICES MARKET: INDICATION COVERAGE GRID

FIGURE 9 EUROPE UROLOGY DEVICES MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 EUROPE UROLOGY DEVICES MARKET: SEGMENTATION

FIGURE 11 RISING PREVALENCE OF UROLOGICAL DISORDERS IS EXPECTED TO DRIVE THE EUROPE UROLOGY DEVICES MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 DIALYSIS EQUIPMENT SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE UROLOGY DEVICES MARKET IN 2022 & 2029

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE EUROPE UROLOGY DEVICES MARKET

FIGURE 14 ESTIMATED COUNT OF WOMEN SUFFERING FROM URINARY INCONTINENCE IN 2021 IN THE U.S.

FIGURE 15 PROSTATE CANCER INCIDENCE IN EUROPEAN REGION IN 2021

FIGURE 16 EUROPE UROLOGY DEVICES MARKET: BY PRODUCT TYPE, 2021

FIGURE 17 EUROPE UROLOGY DEVICES MARKET: BY PRODUCT TYPE, 2020-2029 (USD MILLION)

FIGURE 18 EUROPE UROLOGY DEVICES MARKET: BY PRODUCT TYPE, CAGR (2022-2029)

FIGURE 19 EUROPE UROLOGY DEVICES MARKET: BY PRODUCT TYPE, LIFELINE CURVE

FIGURE 20 EUROPE UROLOGY DEVICES MARKET: BY TYPE, 2021

FIGURE 21 EUROPE UROLOGY DEVICES MARKET: BY TYPE, 2020-2029 (USD MILLION)

FIGURE 22 EUROPE UROLOGY DEVICES MARKET: BY TYPE, CAGR (2022-2029)

FIGURE 23 EUROPE UROLOGY DEVICES MARKET: BY TYPE, LIFELINE CURVE

FIGURE 24 EUROPE UROLOGY DEVICES MARKET: BY INDICATION, 2021

FIGURE 25 EUROPE UROLOGY DEVICES MARKET: BY INDICATION, 2020-2029 (USD MILLION)

FIGURE 26 EUROPE UROLOGY DEVICES MARKET: BY INDICATION, CAGR (2022-2029)

FIGURE 27 EUROPE UROLOGY DEVICES MARKET: BY INDICATION, LIFELINE CURVE

FIGURE 28 EUROPE UROLOGY DEVICES MARKET: BY TECHNOLOGY, 2021

FIGURE 29 EUROPE UROLOGY DEVICES MARKET: BY TECHNOLOGY, 2020-2029 (USD MILLION)

FIGURE 30 EUROPE UROLOGY DEVICES MARKET: BY TECHNOLOGY, CAGR (2022-2029)

FIGURE 31 EUROPE UROLOGY DEVICES MARKET: BY TECHNOLOGY, LIFELINE CURVE

FIGURE 32 EUROPE UROLOGY DEVICES MARKET: BY END USER, 2021

FIGURE 33 EUROPE UROLOGY DEVICES MARKET: BY END USER, 2020-2029 (USD MILLION)

FIGURE 34 EUROPE UROLOGY DEVICES MARKET: BY END USER, CAGR (2022-2029)

FIGURE 35 EUROPE UROLOGY DEVICES MARKET: BY END USER, LIFELINE CURVE

FIGURE 36 EUROPE UROLOGY DEVICES MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 37 EUROPE UROLOGY DEVICES MARKET: BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

FIGURE 38 EUROPE UROLOGY DEVICES MARKET: BY DISTRIBUTION CHANNEL, CAGR (2022-2029)

FIGURE 39 EUROPE UROLOGY DEVICES MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 40 EUROPE UROLOGY DEVICES MARKET: SNAPSHOT (2021)

FIGURE 41 EUROPE UROLOGY DEVICES MARKET: BY COUNTRY (2021)

FIGURE 42 EUROPE UROLOGY DEVICES MARKET: BY COUNTRY (2022 & 2029)

FIGURE 43 EUROPE UROLOGY DEVICES MARKET: BY COUNTRY (2021 & 2029)

FIGURE 44 EUROPE UROLOGY DEVICES MARKET: BY PRODUCT TYPE (2022-2029)

FIGURE 45 EUROPE UROLOGY DEVICES MARKET: COMPANY SHARE 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.