Europäischer Markt für Blasenunterfunktion, nach Typ (Pharmakotherapie, chirurgische Methoden, Harnröhrenunterstützungsgerät sowie Stammzell- und Gentherapien), Verabreichungsweg (oral, parenteral und andere), Endverbraucher (Krankenhäuser, Kliniken, akademische und Forschungsinstitute und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und andere), Branchentrends und Prognose bis 2029.

Marktanalyse und Einblicke in Europa zur Blasenunterfunktion

Der europäische Markt für Blasenunterfunktion wird von Faktoren wie steigenden Fällen neurogener Blaseninfektionen , steigenden Forschungsgeldern, der Entwicklung neuartiger Therapien für Blasenunterfunktion (UAB) und Pipeline-Produkten angetrieben, die die Nachfrage steigern, sowie steigenden Investitionen in Forschung und Entwicklung, die zu Marktwachstum führen. Derzeit sind die Gesundheitsausgaben in Industrie- und Schwellenländern gestiegen, was den Herstellern einen Wettbewerbsvorteil bei der Entwicklung neuer und innovativer Produkte verschaffen dürfte. Darüber hinaus wirken sich der Anstieg der Gesundheitsausgaben und die Zunahme der Prävalenz von Blasenerkrankungen positiv auf den Markt aus.

Die hohen Behandlungskosten halten die Patienten jedoch davon ab, qualitativ hochwertige und wirksame Lösungen zu finden. Daher wirken sich die hohen Kosten der Behandlungsverfahren negativ auf die Kosten der Gesamtbehandlung aus. Darüber hinaus sind die derzeit zur Behandlung von UAB verwendeten Medikamente klinisch nicht zufriedenstellend, was Wirksamkeit und Sicherheit betrifft, was die Entwicklung neuer Therapeutika erforderlich macht.

Der europäische Markt für Blasenschwäche dürfte im Prognosezeitraum aufgrund der zunehmenden Zahl von Marktteilnehmern und der Verfügbarkeit neuer Medikamente in der Pipeline wachsen. Darüber hinaus sind die Hersteller in Forschungs- und Entwicklungsaktivitäten involviert, um neue Produkte auf den Markt zu bringen.

Allerdings dürften die mit der Forschung und den Studien verbundenen hohen Kosten das Marktwachstum bremsen, was sich wiederum negativ auf die Markteinführung neuer Produkte auswirken kann.

Die zunehmende Anzahl von F&E-Programmen und die Zunahme öffentlich-privater Partnerschaften zur Förderung neuer Entwicklungen für innovative und wirksame Behandlungen beeinflussen den Markt zusätzlich.

Der europäische Marktbericht zur Blasenunteraktivität enthält Einzelheiten zu Marktanteilen, neuen Entwicklungen und Produktpipeline-Analysen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neu entstehende Umsatzbereiche, Änderungen der Marktvorschriften, Produktzulassungen, strategische Entscheidungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um die Analyse und das Marktszenario zu verstehen, kontaktieren Sie uns für ein Analystenbriefing. Unser Team wird Ihnen helfen, eine Umsatzauswirkungslösung zu entwickeln, um Ihr gewünschtes Ziel zu erreichen. Die Skalierbarkeit und Geschäftsausweitung der Einzelhandelseinheiten in den Entwicklungsländern verschiedener Regionen und die Partnerschaft mit Lieferanten für die sichere Verteilung von Maschinen- und Arzneimittelprodukten sind die Haupttreiber, die die Nachfrage des Marktes im Prognosezeitraum angetrieben haben.

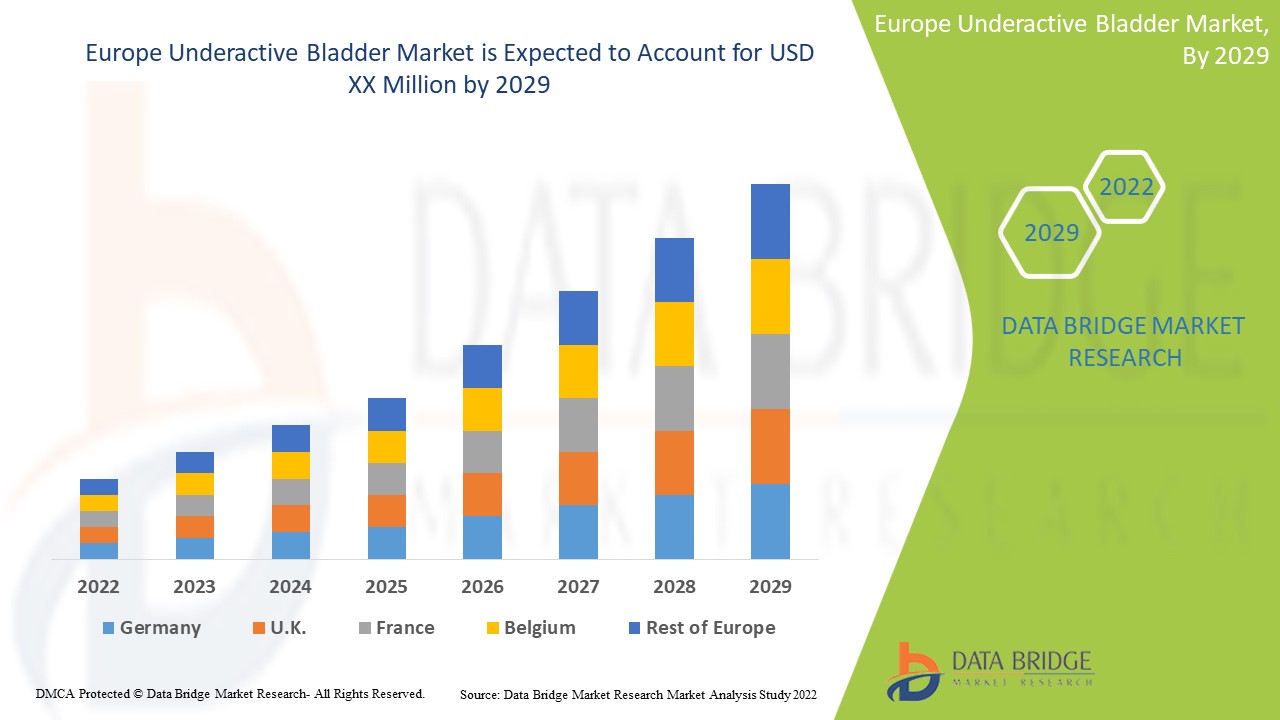

Der europäische Markt für Blasenunteraktivität ist unterstützend und zielt darauf ab, das Fortschreiten der Krankheit zu verlangsamen. Data Bridge Market Research analysiert, dass der europäische Markt für Blasenunteraktivität im Prognosezeitraum von 2022 bis 2029 mit einer durchschnittlichen jährlichen Wachstumsrate von 4,5 % wachsen wird.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 |

|

Quantitative Einheiten |

Umsatz in Millionen USD, Preise in USD |

|

Abgedeckte Segmente |

Nach Typ (Pharmakotherapie, chirurgische Methoden, Urethral Assist Device und Stammzellen- und Gentherapien), Verabreichungsweg (oral, parenteral und andere), Endbenutzer (Krankenhäuser, Kliniken, akademische und Forschungsinstitute und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und andere) |

|

Abgedeckte Länder |

Deutschland, Frankreich, Großbritannien, Italien, Russland, Spanien, Türkei, Niederlande, Schweiz, Polen, Türkei, Österreich, Ungarn, Norwegen, Irland, Luxemburg, Litauen und Rest von Europa |

|

Abgedeckte Marktteilnehmer |

Astellas Pharma Inc., Aurobindo Pharma., Boehringer Ingelheim International GmbH, Macleods Pharmaceuticals Ltd., Orion Corporation, ONO PHARMACEUTICAL CO., LTD., Novartis AG, Pfizer Inc., Cipla Inc., Dr. Reddy's Laboratories Ltd., Teva Pharmaceutical Industries Ltd., Sun Pharmaceutical Industries Ltd., Almirall, SA, Glenwood, Vesiflo, Inc. und Alkem Labs. unter anderem |

Marktdefinition

Unteraktive Blase (UAB) ist ein klinischer Zustand, bei dem eine Harnwegsstörung als Folge einer verringerten Kontraktion des Detrusormuskels (eines Muskels der Blase) während des Wasserlassens auftritt. Er ist durch das Gefühl gekennzeichnet, sofort urinieren zu müssen, und unterscheidet sich daher von einer überaktiven Blase (OAB). Die vorliegende Erfindung stellt eine pharmazeutische Zusammensetzung bereit, die zur Vorbeugung oder Behandlung von UAB geeignet ist und die den Harnfluss verbessert, die Überdehnung der Blase lindert (die Blasenkapazität verringert) und daher zur Vorbeugung oder Behandlung von UAB geeignet ist.

Darüber hinaus handelt es sich um einen Krankheitszustand, der sich von der OAB unterscheidet, die durch Harndrang gekennzeichnet ist und in den letzten Jahren Aufmerksamkeit erregt hat. Ursachen für UAB sind autonome Neuropathie wie Diabetes und Alkoholismus, Beckenoperationen wie radikale Hysterektomie und radikaler Rektumkrebs, Rückenmarkserkrankungen wie Spina bifida und auch Bandscheibenvorfälle sind bekannt. Patienten, die an schweren und leichten Problemen im Zusammenhang mit Blasenstörungen leiden, benötigen eine Pharmakotherapie, die oft aus mehreren Therapien besteht und ohne ausreichende Linderung fortgesetzte Behandlungen erhält, was sich auch auf die Gesundheitsausgaben auswirkt.

Europa: Marktdynamik bei Blasenunterfunktion

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Chancen, Einschränkungen und Herausforderungen. All diese werden im Folgenden ausführlich erläutert:

Treiber

- Zunehmende Prävalenz neurologischer Störungen

UAB ist eine häufige neurologische Erkrankung, bei der Nerven und Muskeln nicht gut zusammenarbeiten, was zu einer verlängerten Urinierzeit mit oder ohne Gefühl einer unvollständigen Blasenentleerung führt. Bei dieser Erkrankung ist die Kontraktionsaktivität der Detrusormuskeln unzureichend, was sich durch einen langsamen Harnstrahl, Zögern und Anstrengung beim Wasserlassen äußert, mit oder ohne Gefühl einer unvollständigen Blasenentleerung, manchmal sogar mit Stauungssymptomen. Daher entleert sich die Blase entweder nicht oder nur teilweise, was darauf zurückzuführen ist, dass die Blasenmuskeln den Urin nicht richtig abgeben können.

Infolgedessen können Patienten mit UAB verschiedene Symptome beim Wasserlassen aufweisen und von einer großen Menge Restharn begleitet sein. Komplikationen wie Harnverhalt aufgrund von Verschlimmerung und Harnwegsinfektionen (HWI) aufgrund von chronischem Restharn werden häufig beobachtet und sind zu einem Problem geworden. Darüber hinaus handelt es sich um einen Krankheitszustand, der sich von der OAB unterscheidet, die durch Harndrang gekennzeichnet ist und in den letzten Jahren Aufmerksamkeit erregt hat. Daher wird erwartet, dass die zunehmende Verbreitung neurogener Blasenerkrankungen das Marktwachstum vorantreiben wird. Dies wird zu einer erhöhten Nachfrage nach Behandlungen führen, mit denen Patienten ebenfalls erkannt werden können, wodurch ein lukratives Wachstum des Marktes erwartet wird.

- Steigende Gesundheitsausgaben

Instrumente, Personal und medizinisches Management im Falle von Schäden an Forschern, Versicherung, Transport, Ethikkommissionsgebühren, Datenverarbeitung und andere Verbrauchsgüter verursachen den Marktteilnehmern erhebliche Kosten. Die Gesundheitsausgaben umfassen alle Gesundheitsdienstleistungen, Testgeräte, Familienplanungsaktivitäten und Notfallhilfe für die Gesundheit. Nationale Gesundheitskonten liefern viele Indikatoren, die auf Ausgaben basieren, die in einem international anerkannten Rahmen erhoben werden. Die Faktoren, die die Gesundheitsausgaben eines Landes bestimmen, sind das Einkommen (BIP pro Kopf), der technologische Fortschritt und die Variation in der medizinischen Praxis sowie die Merkmale der Gesundheitssysteme.

Der Anstieg der Gesundheitsausgaben hilft gleichzeitig Gesundheitsorganisationen und staatlichen Stellen, ihre Forschungsaktivitäten zu Wechseljahrmedikamenten, ihre bevorstehenden klinischen Tests und ihre F&E-Aktivitäten zu intensivieren. Da die Kosten für die Produktion und Herstellung neuer Produkte anfallen, benötigen die Marktteilnehmer eine angemessene Zuweisung von Mitteln und Ressourcen, sodass die Regierung in diesem Szenario eine helfende Hand darstellt. Steigende Gesundheitsausgaben sind auch für die weitere wirtschaftliche Entwicklung und das Wachstum des Gesundheitssektors von Vorteil. Darüber hinaus ist der Anstieg des verfügbaren Einkommens der Bevölkerung ein günstiger Faktor. Daher wird erwartet, dass steigende Gesundheitsausgaben in Zukunft das Marktwachstum ankurbeln werden.

Gelegenheit

- Zunehmende urologische Komplikationen bei Diabetes

Zu den bekannten Ursachen von UAB gehört autonome Neuropathie wie Diabetes. Darüber hinaus ist Diabetes mit einem früheren Auftreten und einer höheren Schwere urologischer Erkrankungen verbunden, die zu kostspieligen und schwerwiegenden urologischen Komplikationen führen. Diese urologischen Komplikationen, darunter Blasenfunktionsstörungen und Harnwegsinfektionen, haben erhebliche Auswirkungen auf die Lebensqualität von Männern und Frauen mit Diabetes. Diabetes und urologische Erkrankungen sind sehr häufige Gesundheitsprobleme, deren Prävalenz und Häufigkeit mit zunehmendem Alter deutlich zunehmen. Urologische Komplikationen von Diabetes sind eine unmittelbare Folge. Diabetes ist die häufigste Erkrankung und hat weltweit eine hohe Prävalenz.

Diabetesbedingte Blasenkomplikationen können auf eine Veränderung der glatten Detrusormuskulatur, neuronale Dysfunktion und Urothelfunktionsstörung zurückzuführen sein. Je nach den betroffenen Nerven können die Auswirkungen einer diabetischen Neuropathie von Beschwerden und Taubheitsgefühlen in den Beinen bis hin zu Komplikationen des Verdauungssystems, der Harnwege, der Blutgefäße und des Rumpfes reichen. Die steigenden Daten zu Diabetes werden das Risiko urologischer Komplikationen bei Diabetes weltweit deutlich erhöhen. Daher ist es erforderlich, zukünftige Forschungsrichtungen und klinische Versorgung für eine angemessene Behandlung urologischer Komplikationen bei Diabetes zu empfehlen. Auch die Unterstützung anderer Organisationen wäre erforderlich, um die unterentwickelten Regionen zu erreichen und die vernachlässigten Komplikationen anzugehen. Dies bedeutet daher, dass der Anstieg urologischer Komplikationen bei Diabetes voraussichtlich eine Chance für Marktwachstum darstellen wird.

Einschränkung/Herausforderung

- Hohe Kosten für Forschung und Entwicklung (F&E)

F&E ist eine Voraussetzung für die Modifizierung der Behandlungsmethoden für verschiedene Patiententypen. Die höheren F&E-Kosten für neue Produkte erfordern umfassende Forschung und klinische Studien. Die verschiedenen klinischen Phasen der F&E erfordern enorme Investitionen, die das Marktwachstum beeinträchtigen können. Die mit der Planung und Durchführung der Studien verbundenen Forschungskosten und die entsprechende Zuweisung von Mitteln und Ressourcen für die Forschung können sich auf neue Entwicklungen auf dem Markt auswirken. Die Produktkosten spielen auf dem Markt eine wichtige Rolle. Auf dem Markt sind viele Diagnoseoptionen verfügbar, aber aufgrund der hohen Kosten vermeiden die meisten Menschen eine Diagnose. Diagnoseansätze haben eine höhere Sensitivität und Spezifität, aber auch die Kosten des Tests sind gestiegen.

Die hohen Kosten des Verfahrens sind auf verschiedene Kontrollpunkte der Behandlungen sowie auf die Verwendung hochtechnologischer Verfahren zur Durchführung solcher Verfahren zurückzuführen. Da die Kosten für Forschung und Entwicklung für Behandlungen zu hoch sind, wird die Entwicklung qualitativ hochwertiger und wirksamer Lösungen eingeschränkt. Von nun an wirken sich die hohen Kosten negativ auf die Kosten der gesamten Behandlung aus. Folglich wird dies die zukünftige Nachfrage nach Behandlungen in Ländern mit niedrigem und mittlerem Einkommen einschränken. Dies lässt darauf schließen, dass die mit der Forschung und den Studien verbundenen hohen Kosten das Marktwachstum bremsen werden, was sich wiederum auf die Markteinführung neuer Produkte auswirken kann.

Auswirkungen von COVID-19 auf den europäischen Markt für unteraktive Blase

COVID-19 hat sich positiv auf das Marktwachstum ausgewirkt, da die Nachfrage nach Produkten in der gesamten Region zunimmt. Die Menschen sind gesundheitsbewusster geworden, da in der Region immer mehr verschiedene Blasenerkrankungen auftreten. Komplikationen wie Harnverhalt aufgrund von Verschlimmerung und Harnwegsinfekte aufgrund von chronischem Restharn treten häufig auf und sind zu einem Problem geworden. Daher hat sich COVID-19 positiv auf diesen Markt ausgewirkt.

Jüngste Entwicklungen

- Im Juni 2020 kündigte Vesiflo, Inc. die Übernahme der inFlow-Harnprothese durch die Krankenversicherung an. Dabei handelt es sich um ein magnetisch gekoppeltes, von der FDA zugelassenes intraurethrales Ventilpumpengerät, das von erwachsenen Frauen 29 Tage lang als Alternative zur intermittierenden Katheterisierung verwendet werden kann. Dies trägt dazu bei, das Produktgeschäft schnell auszubauen und auf dem Markt zu vermarkten.

- Im April 2020 schloss Astellas Pharma Europe Ltd. eine klinische Studie ab, die an Probanden zur Behandlung einer unteraktiven Blase durchgeführt wurde. Derzeit befindet sich ASP8302 in der Phase 2 der klinischen Studie, um die Sicherheit und Verträglichkeit des Arzneimittels bei Patienten mit unteraktiver Blase zu untersuchen.

Europa Unteraktive Blase Marktumfang

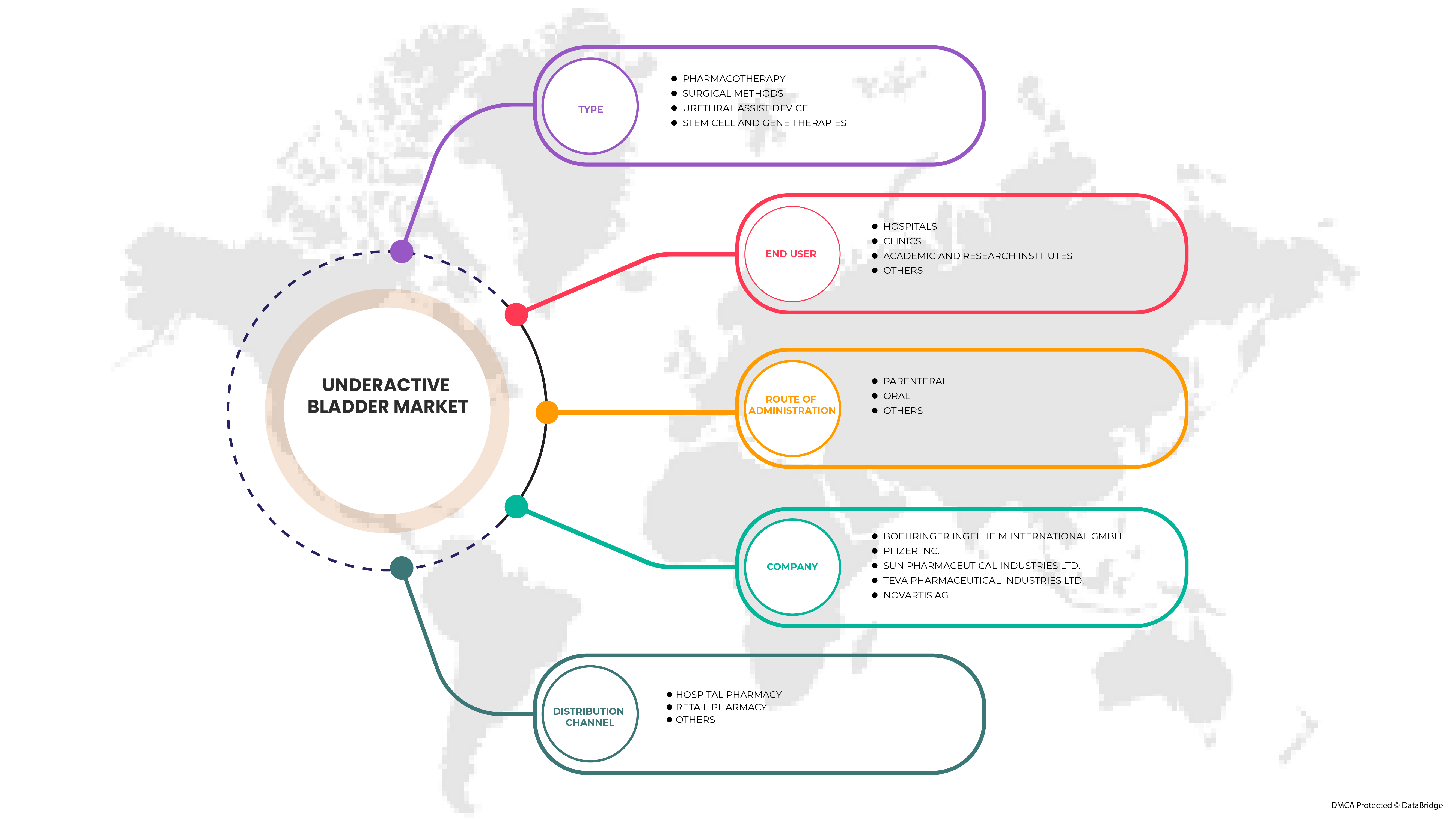

Der europäische Markt für Blasenschwäche ist in vier wichtige Segmente unterteilt, basierend auf Art, Verabreichungsweg, Endverbraucher und Vertriebskanal. Das Wachstum zwischen den Segmenten hilft Ihnen, Wachstumsnischen und Strategien zur Marktbearbeitung zu analysieren und Ihre wichtigsten Anwendungsbereiche und die Unterschiede in Ihren Zielmärkten zu bestimmen.

Typ

- Pharmakotherapie

- Chirurgische Methoden

- Harnröhrenunterstützungsgerät

- Stammzellen- und Gentherapien

Basierend auf der Behandlung ist der Markt in Pharmakotherapie, chirurgische Methoden, Harnröhrenunterstützungssysteme sowie Stammzellen- und Gentherapien segmentiert.

Verabreichungsweg

- Oral

- Parenterale

- Sonstiges

Basierend auf der Verabreichungsart ist der Markt in oral, parenteral und Sonstige unterteilt.

Endbenutzer

- Krankenhäuser

- Kliniken

- Akademische und Forschungsinstitute

- Sonstiges

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser, Kliniken, akademische und Forschungsinstitute und andere segmentiert.

Vertriebskanal

- Krankenhausapotheke

- Einzelhandelsapotheke

- Sonstiges

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und andere segmentiert.

Europa: Markt für unteraktive Blase – Regionale Analyse/Einblicke

Der europäische Markt für unteraktive Blase wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Typ, Verabreichungsweg, Endbenutzer und Vertriebskanal wie oben angegeben bereitgestellt.

Die im europäischen Marktbericht zur unteraktiven Blase abgedeckten Länder sind Deutschland, Frankreich, Großbritannien, Italien, Russland, Spanien, Türkei, Niederlande, Schweiz, Polen, Türkei, Österreich, Ungarn, Norwegen, Irland, Litauen und das übrige Europa.

- Im Jahr 2022 wird der europäische Markt für Blasenunterfunktion voraussichtlich wachsen, da Blasenerkrankungen immer häufiger auftreten und die Zahl älterer Menschen zunimmt. Die technologischen Fortschritte bei der Behandlung von Blasenerkrankungen und die steigende Zahl der Produktzulassungen kurbeln das Marktwachstum ebenfalls an.

Aufgrund der Präsenz großer Marktteilnehmer und eines etablierten Gesundheitssystems zur Behandlung von Blasenerkrankungen wird für Deutschland eine dominierende Stellung erwartet.

Der Länderabschnitt des Berichts enthält auch individuelle marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Trends des Marktes beeinflussen. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalyse, technische Trends, Porters Fünf-Kräfte-Analyse und Fallstudien sind einige der Hinweise, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung einer Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit europäischer Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile bei Blasenunterfunktion in Europa

Die Wettbewerbslandschaft des europäischen Marktes für Blasenschwäche liefert Einzelheiten zu den Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Europa, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen auf den europäischen Markt für Blasenschwäche.

Einige der wichtigsten Akteure auf dem Markt sind

- Astellas Pharma Inc.

- Aurobindo Pharma.

- Boehringer Ingelheim International GmbH

- Macleods Pharmaceuticals Ltd.

- Orion Corporation

- ONO PHARMACEUTICAL CO., LTD.

- Novartis AG

- Pfizer Inc.

- Cipla Inc.

- Dr. Reddy's Laboratories Ltd.

- Teva Pharmaceutical Industries Ltd.

- Sun Pharmaceutical Industries Ltd.

- Almirall, SA

- Glenwood

- Alkem-Labore.

Forschungsmethodik

Die Datenerfassung und die Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Die wichtigste Forschungsmethode, die das DBMR-Forschungsteam verwendet, ist die Datentriangulation, die Data Mining, Analyse der Auswirkungen von Datenvariablen auf den Markt und primäre (Branchenexperten-)Validierung umfasst. Abgesehen davon umfassen die Datenmodelle ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, einen Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Firmenmarktanteilsanalyse, Messstandards, Europa vs. Land und eine Lieferantenanteilsanalyse. Bitte fordern Sie bei weiteren Fragen einen Analystenanruf an.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE EUROPE UNDERACTIVE BLADDER MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 PRODUCT SEGMENT LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET APPLICATION COVERAGE GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.2 PORTER’S FIVE FORCES

4.3 EPIDEMIOLOGY

4.4 THE IMPORTANCE OF UNDERSTANDING PATENTS-

4.4.1 DOXAZOSIN

4.4.2 BETHANECHOL CHLORIDE

4.4.3 TAMSULOSIN HYDROCHLORIDE

4.5 CLINICAL TRIALS FOR UNDERACTIVE BLADDER

4.5.1 EU CLINICAL TRIALS REGISTER-

4.6 MERGER & ACQUISITION IN HEALTHCARE INDUSTRY

4.7 M&A DEALS IN 2021 BY TARGET COMPANY TERRITORY:

4.8 CROSS-BORDER DEALS:

4.9 OUTLOOK FOR 2022:

4.1 PATIENT ENROLMENT STRATEGIES

4.11 FACTORS AFFECTING PATIENT RECRUITMENT:

4.12 CHALLENGES:

4.13 PATIENT FUNNEL ANALYSIS:

4.14 RECOMMENDATIONS

4.14.1 USE OF TECHNOLOGY:

4.14.2 PARTICIPANT CHARACTERISTICS:

4.14.3 RECRUITER CHARACTERISTICS:

4.14.4 SYSTEMS & PROCEDURES:

4.14.5 LOCATION:

4.14.6 NATURE OF RESEARCH:

4.15 CONCLUSION:

4.16 UNDERACTIVE BLADDER PATIENT FLOW DIAGRAM

4.17 WHAT CAUSES UNDERACTIVE BLADDER?

4.17.1 CAUSES OF UNDERACTIVE BLADDER INCLUDE

4.17.2 TESTS TO EVALUATE UNDERACTIVE BLADDER

4.18 UNDERACTIVE BLADDER INVESTIGATIONAL PRODUCTS-

5 EUROPE UNDERACTIVE BLADDER MARKET: REGULATIONS

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 INCREASING PREVALENCE OF NEUROGENIC DISORDER

6.1.2 INCREASE IN RESEARCH AND DEVELOPMENT OF UNDERACTIVE BLADDER TREATMENT

6.1.3 FAVOURABLE REIMBURSEMENT SCENARIO

6.1.4 RISING HEALTHCARE EXPENDITURE

6.2 RESTRAINTS

6.2.1 HIGH COST OF RESEARCH AND DEVELOPMENT

6.2.2 STRINGENT GOVERNMENT REGULATIONS ON NEW PRODUCTS APPROVAL

6.3 OPPORTUNITIES

6.3.1 RISING UROLOGIC COMPLICATIONS OF DIABETES

6.3.2 PRESENCE OF NOVEL PIPELINE DRUGS

6.3.3 IMPROVING A BETTER HEALTHCARE SYSTEM

6.4 CHALLENGES

6.4.1 LACK OF PROPER TREATMENT

6.4.2 RISK INVOLVED DURING TREATMENT OF UNDERACTIVE BLADDER

7 EUROPE UNDERACTIVE BLADDER MARKET, BY TYPE

7.1 OVERVIEW

7.2 PHARMACOTHERAPY

7.2.1 ALPHA-BLOCKERS

7.2.2 MUSCARINIC AGONISTS

7.2.3 CHOLINESTERASE INHIBITOR

7.2.3.1 BY DRUGS

7.2.3.1.1 TAMSULOSIN

7.2.3.1.2 DOXAZOSIN

7.2.3.1.3 DISTIGMINE

7.2.3.1.4 BETHANECHOL

7.2.3.1.5 OTHERS

7.2.4 BY PRODUCT TYPES

7.2.4.1 GENERICS

7.2.4.2 BRANDED

7.2.4.2.1 FLOMAX

7.2.4.2.2 ALFADIL

7.2.4.2.3 GRAVITOR

7.2.4.2.4 URIVOID

7.2.4.2.5 OTHERS

7.3 SURGICAL METHODS

7.3.1 SURGICAL NERVE STIMULATION

7.3.2 REDUCTION CYSTOPLASTY

7.3.3 SURGERIES FOR BLADDER OBSTRUCTION

7.3.4 INJECTION INTO EXTERNAL SPHINCTER

7.3.5 OTHERS

7.4 URETHRAL ASSIS DEVICE

7.4.1 INFLOW INTRAURETHRAL VALVE PUMP

7.5 STEM CELL AND GENE THERAPIES

7.5.1 NERVE GROWTH FACTOR

7.5.2 GLIAL-CELL DERIVE NEUTOPHIC FACTORGLIAL

7.5.3 NEUTOPHIN-3 DERIVES FROM GLIALL CELLS

8 EUROPE UNDERACTIVE BLADDER MARKET,BY ROUTE OF ADMINISTRATION

8.1 OVERVIEW

8.2 PARENTERAL

8.3 ORAL

8.4 OTHERS

9 EUROPE UNDERACTIVE BLADDER MARKET , BY END USER

9.1 OVERVIEW

9.2 HOSPITALS

9.3 CLINICS

9.4 ACADEMIC AND RESEARCH

9.5 OTHERS

10 EUROPE UNDERACTIVE BLADDER MARKET , BY DISTRIBUTION CHANNEL

10.1 OVERVIEW

10.2 HOSPITAL PHARMACY

10.3 RETAIL PHARMACY

10.4 OTHERS

11 EUROPE UNDERACTIVE BLADDER MARKET, BY REGION

11.1 EUROPE

11.1.1 GERMANY

11.1.2 FRANCE

11.1.3 U.K.

11.1.4 ITALY

11.1.5 RUSSIA

11.1.6 SPAIN

11.1.7 TURKEY

11.1.8 NETHERLANDS

11.1.9 SWITZERLAND

11.1.10 POLAND

11.1.11 AUSTRIA

11.1.12 HUNGARY

11.1.13 NORWAY

11.1.14 IRELAND

11.1.15 LITHUANIA

11.1.16 REST OF EUROPE

12 EUROPE UNDERACTIVE BLADDER MARKET: COMPANY LANDSCAPE

12.1 COMPANY SHARE ANALYSIS: EUROPE

13 SWOT ANALYSIS

14 COMPANY PROFILES

14.1 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

14.1.1 COMPANY SNAPSHOT

14.1.2 COMPANY SHARE ANALYSIS

14.1.3 PRODUCT PORTFOLIO

14.1.4 RECENT DEVELOPMENT

14.2 PFIZER INC.

14.2.1 COMPANY SNAPSHOT

14.2.2 REVENUE ANALYSIS

14.2.3 COMPANY SHARE ANALYSIS

14.2.4 PRODUCT PORTFOLIO

14.2.5 RECENT DEVELOPMENT

14.3 SUN PHARMACEUTICAL INDUSTRIES LTD.

14.3.1 COMPANY SNAPSHOT

14.3.2 REVENUE ANALYSIS

14.3.3 COMPANY SHARE ANALYSIS

14.3.4 PRODUCT PORTFOLIO

14.3.5 RECENT DEVELOPMENT

14.4 TEVA PHARMACEUTICAL INDUSTRIES LTD

14.4.1 COMPANY SNAPSHOT

14.4.2 REVENUE ANALYSIS

14.4.3 COMPANY SHARE ANALYSIS

14.4.4 PRODUCT PORTFOLIO

14.4.5 RECENT DEVELOPMENT

14.5 NOVARTIS AG

14.5.1 COMPANY SNAPSHOT

14.5.2 REVENUE ANALYSIS

14.5.3 COMPANY SHARE ANALYSIS

14.5.4 PRODUCT PORTFOLIO

14.5.5 RECENT DEVELOPMENT

14.6 DR. REDDY’S LABORATORIES LTD.

14.6.1 COMPANY SNAPSHOT

14.6.2 REVENUE ANALYSIS

14.6.3 PRODUCT PORTFOLIO

14.6.4 RECENT DEVELOPMENT

14.7 ASTELLAS PHARMA INC.

14.7.1 COMPANY SNAPSHOT

14.7.2 REVENUE ANALYSIS

14.7.3 PRODUCT PORTFOLIO

14.7.4 RECENT DEVELOPMENT

14.8 ORION CORPORATION.

14.8.1 COMPANY SNAPSHOT

14.8.2 REVENUE ANALYSIS

14.8.3 PRODUCT PORTFOLIO

14.8.4 RECENT DEVELOPMENT

14.9 ALKEM LABS.

14.9.1 COMPANY SNAPSHOT

14.9.2 REVENUE ANALYSIS

14.9.3 PRODUCT PORTFOLIO

14.9.4 RECENT DEVELOPMENT

14.1 ALMIRALL, S.A

14.10.1 COMPANY SNAPSHOT

14.10.2 REVENUE ANALYSIS

14.10.3 PRODUCT PORTFOLIO

14.10.4 RECENT DEVELOPMENT

14.11 AUROBINDO PHARMA.

14.11.1 COMPANY SNAPSHOT

14.11.2 REVENUE ANALYSIS

14.11.3 PRODUCT PORTFOLIO

14.11.4 RECENT DEVELOPMENT

14.12 CIPLA INC.

14.12.1 COMPANY SNAPSHOT

14.12.2 REVENUE ANALYSIS

14.12.3 PRODUCT PORTFOLIO

14.12.4 RECENT DEVELOPMENT

14.13 GLENWOOD

14.13.1 COMPANY SNAPSHOT

14.13.2 PRODUCT PORTFOLIO

14.13.3 RECENT DEVELOPMENT

14.14 MACLEODS PHARMACEUTICALS LTD.

14.14.1 COMPANY SNAPSHOT

14.14.2 REVENUE ANALYSIS

14.14.3 PRODUCT PORTFOLIO

14.14.4 RECENT DEVELOPMENT

14.15 ONO PHARMACEUTICAL CO., LTD.

14.15.1 COMPANY SNAPSHOT

14.15.2 REVENUE ANALYSIS

14.15.3 PRODUCT PORTFOLIO

14.15.4 RECENT DEVELOPMENT

14.16 VESIFLO, INC.

14.16.1 COMPANY SNAPSHOT

14.16.2 PRODUCT PORTFOLIO

14.16.3 RECENT DEVELOPMENTS

15 QUESTIONNAIRE

16 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 TOTAL 40 DOXAZOSIN DRUGS WERE DISCONTINUED FROM THE MARKET

TABLE 2 TOTAL 38 DOXAZOSIN DRUGS ARE STILL IN THE MARKET

TABLE 3 TOTAL PRESCRIPTION AND DISCONTINUED DRUGS (DOXAZOSIN) BY COMPANY

TABLE 4 TOTAL 58 DRUGS DISCONTINUED

TABLE 5 TOTAL PRESCRIPTION AND DISCONTINUED DRUGS (BETHANECHOL CHLORIDE) BY COMPANY

TABLE 6 OUT OF 3,128 STUDIES ON BLADDER DISORDER, ONLY 22 STUDIES ARE ONGOING FOR THE UAB-

TABLE 7 THESE CLINICAL TRIALS ARE MOSTLY RECRUITING/ONGOING IN DIFFERENT REGIONS OF THE WORLD-

TABLE 8 TOP ACQUISITIONS OF 2021 RANKED BY TOTAL DEAL VALUE:

TABLE 9 FDA REQUIRES THE FOLLOWING SCENARIO BEFORE A DRUG IS APPROVED

TABLE 10 EUROPE UNDERACTIVE BLADDER MARKET, TYPE, 2020-2029 (USD MILLION)

TABLE 11 EUROPE PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 12 EUROPE PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 13 EUROPE PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 14 EUROPE BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 15 EUROPE BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 16 EUROPE BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 17 EUROPE SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 18 EUROPE SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 19 EUROPE URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 20 EUROPE URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 21 EUROPE STEM CELL AND GENE THERAPIES IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 22 EUROPE STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 23 EUROPE UNDERACTIVE BLADDER MARKET , BY ROUTE OF ADMINISTRATION, 2020-2029 (USD MILLION)

TABLE 24 EUROPE PARENTERAL IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 25 EUROPE ORAL IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 26 EUROPE OTHERS IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 27 EUROPE UNDERACTIVE BLADDER MARKET , BY END USER, 2020-2029 (USD MILLION)

TABLE 28 EUROPE HOSPITALS IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 29 EUROPE CLINICS IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 30 EUROPE ACADEMIC AND RESEARCH IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 31 EUROPE OTHERS IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 32 EUROPE UNDERACTIVE BLADDER MARKET , BY DISTRIBUTION CHANNEL , 2020-2029 (USD MILLION)

TABLE 33 EUROPE HOSPITAL PHARMACY IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 34 EUROPE RETAIL PHARMACY IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 35 EUROPE OTHERS IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 36 EUROPE UNDERACTIVE BLADDER MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 37 EUROPE UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 38 EUROPE PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 39 EUROPE PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 40 EUROPE BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 41 EUROPE BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 42 EUROPE BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 43 EUROPE BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 44 EUROPE BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 45 EUROPE BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 46 EUROPE BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 47 EUROPE SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 48 EUROPE URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 49 EUROPE STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 50 EUROPE UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 51 EUROPE UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 52 EUROPE UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 53 GERMANY UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 54 GERMANY PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 55 GERMANY PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 56 GERMANY BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 57 GERMANY BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 58 GERMANY BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 59 GERMANY BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 60 GERMANY BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 61 GERMANY BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 62 GERMANY BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 63 GERMANY SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 64 GERMANY URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 65 GERMANY STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 66 GERMANY UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 67 GERMANY UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 68 GERMANY UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 69 FRANCE UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 70 FRANCE PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 71 FRANCE PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 72 FRANCE BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 73 FRANCE BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 74 FRANCE BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 75 FRANCE BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 76 FRANCE BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 77 FRANCE BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 78 FRANCE BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 79 FRANCE SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 80 FRANCE URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 81 FRANCE STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 82 FRANCE UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 83 FRANCE UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 84 FRANCE UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 85 U.K. UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 86 U.K. PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 87 U.K. PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 88 U.K. BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 89 U.K. BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 90 U.K. BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 91 U.K. BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 92 U.K. BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 93 U.K. BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 94 U.K. BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 95 U.K. SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 96 U.K. URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 97 U.K. STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 98 U.K. UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 99 U.K. UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 100 U.K. UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 101 ITALY UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 102 ITALY PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 103 ITALY PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 104 ITALY BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 105 ITALY BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 106 ITALY BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 107 ITALY BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 108 ITALY BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 109 ITALY BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 110 ITALY BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 111 ITALY SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 112 ITALY URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 113 ITALY STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 114 ITALY UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 115 ITALY UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 116 ITALY UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 117 RUSSIA UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 118 RUSSIA PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 119 RUSSIA PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 120 RUSSIA BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 121 RUSSIA BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 122 RUSSIA BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 123 RUSSIA BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 124 RUSSIA BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 125 RUSSIA BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 126 RUSSIA BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 127 RUSSIA SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 128 RUSSIA URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 129 RUSSIA STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 130 RUSSIA UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 131 RUSSIA UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 132 RUSSIA UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 133 SPAIN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 134 SPAIN PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 135 SPAIN PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 136 SPAIN BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 137 SPAIN BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 138 SPAIN BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 139 SPAIN BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 140 SPAIN BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 141 SPAIN BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 142 SPAIN BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 143 SPAIN SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 144 SPAIN URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 145 SPAIN STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 146 SPAIN UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 147 SPAIN UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 148 SPAIN UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 149 TURKEY UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 150 TURKEY PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 151 TURKEY PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 152 TURKEY BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 153 TURKEY BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 154 TURKEY BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 155 TURKEY BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 156 TURKEY BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 157 TURKEY BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 158 TURKEY BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 159 TURKEY SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 160 TURKEY URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 161 TURKEY STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 162 TURKEY UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 163 TURKEY UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 164 TURKEY UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 165 NETHERLANDS UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 166 NETHERLANDS PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 167 NETHERLANDS PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 168 NETHERLANDS BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 169 NETHERLANDS BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 170 NETHERLANDS BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 171 NETHERLANDS BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 172 NETHERLANDS BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 173 NETHERLANDS BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 174 NETHERLANDS BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 175 NETHERLANDS SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 176 NETHERLANDS URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 177 NETHERLANDS STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 178 NETHERLANDS UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 179 NETHERLANDS UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 180 NETHERLANDS UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 181 SWITZERLAND UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 182 SWITZERLAND PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 183 SWITZERLAND PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 184 SWITZERLAND BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 185 SWITZERLAND BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 186 SWITZERLAND BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 187 SWITZERLAND BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 188 SWITZERLAND BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 189 SWITZERLAND BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 190 SWITZERLAND BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 191 SWITZERLAND SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 192 SWITZERLAND URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 193 SWITZERLAND STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 194 SWITZERLAND UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 195 SWITZERLAND UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 196 SWITZERLAND UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 197 POLAND UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 198 POLAND PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 199 POLAND PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 200 POLAND BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 201 POLAND BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 202 POLAND BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 203 POLAND BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 204 POLAND BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 205 POLAND BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 206 POLAND BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 207 POLAND SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 208 POLAND URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 209 POLAND STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 210 POLAND UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 211 POLAND UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 212 POLAND UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 213 AUSTRIA UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 214 AUSTRIA PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 215 AUSTRIA PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 216 AUSTRIA BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 217 AUSTRIA BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 218 AUSTRIA BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 219 AUSTRIA BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 220 AUSTRIA BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 221 AUSTRIA BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 222 AUSTRIA BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 223 AUSTRIA SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 224 AUSTRIA URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 225 AUSTRIA STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 226 AUSTRIA UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 227 AUSTRIA UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 228 AUSTRIA UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 229 HUNGARY UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 230 HUNGARY PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 231 HUNGARY PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 232 HUNGARY BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 233 HUNGARY BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 234 HUNGARY BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 235 HUNGARY BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 236 HUNGARY BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 237 HUNGARY BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 238 HUNGARY BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 239 HUNGARY SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 240 HUNGARY URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 241 HUNGARY STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 242 HUNGARY UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 243 HUNGARY UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 244 HUNGARY UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 245 NORWAY UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 246 NORWAY PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 247 NORWAY PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 248 NORWAY BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 249 NORWAY BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 250 NORWAY BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 251 NORWAY BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 252 NORWAY BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 253 NORWAY BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 254 NORWAY BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 255 NORWAY SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 256 NORWAY URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 257 NORWAY STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 258 NORWAY UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 259 NORWAY UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 260 NORWAY UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 261 IRELAND UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 262 IRELAND PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 263 IRELAND PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 264 IRELAND BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 265 IRELAND BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 266 IRELAND BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 267 IRELAND BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 268 IRELAND BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 269 IRELAND BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 270 IRELAND BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 271 IRELAND SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 272 IRELAND URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 273 IRELAND STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 274 IRELAND UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 275 IRELAND UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 276 IRELAND UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 277 LITHUANIA UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 278 LITHUANIA PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 279 LITHUANIA PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 280 LITHUANIA BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 281 LITHUANIA BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 282 LITHUANIA BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 283 LITHUANIA BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 284 LITHUANIA BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 285 LITHUANIA BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 286 LITHUANIA BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 287 LITHUANIA SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 288 LITHUANIA URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 289 LITHUANIA STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 290 LITHUANIA UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 291 LITHUANIA UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 292 LITHUANIA UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 293 REST OF EUROPE UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 EUROPE UNDERACTIVE BLADDER MARKET: SEGMENTATION

FIGURE 2 EUROPE UNDERACTIVE BLADDER MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE UNDERACTIVE BLADDER MARKET: DROC ANALYSIS

FIGURE 4 EUROPE UNDERACTIVE BLADDER MARKET: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE UNDERACTIVE BLADDER MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE UNDERACTIVE BLADDER MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE UNDERACTIVE BLADDER MARKET: DBMR MARKET POSITION GRID

FIGURE 8 EUROPE UNDERACTIVE BLADDER MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 9 EUROPE UNDERACTIVE BLADDER MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 EUROPE UNDERACTIVE BLADDER MARKET: SEGMENTATION

FIGURE 11 INCREASING PREVALENCE OF NEUROGENIC BLADDER INFECTIONS IS EXPECTED TO DRIVE THE EUROPE UNDERACTIVE BLADDER MARKET IN THE FORECAST PERIOD

FIGURE 12 TREATMENT SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE UNDERACTIVE BLADDER MARKET IN 2022 & 2029

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF EUROPE UNDERACTIVE BLADDER MARKET

FIGURE 14 EUROPE UNDERACTIVE BLADDER MARKET : TYPE, 2021

FIGURE 15 EUROPE UNDERACTIVE BLADDER MARKET : TYPE, 2022-2029 (USD MILLION)

FIGURE 16 EUROPE UNDERACTIVE BLADDER MARKET : TYPE, CAGR (2022-2029)

FIGURE 17 EUROPE UNDERACTIVE BLADDER MARKET : TYPE, LIFELINE CURVE

FIGURE 18 EUROPE UNDERACTIVE BLADDER MARKET : BY ROUTE OF ADMINISTRATION, 2021

FIGURE 19 EUROPE UNDERACTIVE BLADDER MARKET : BY ROUTE OF ADMINISTRATION, 2022-2029 (USD MILLION)

FIGURE 20 EUROPE UNDERACTIVE BLADDER MARKET : BY ROUTE OF ADMINISTRATION, CAGR (2022-2029)

FIGURE 21 EUROPE UNDERACTIVE BLADDER MARKET : BY ROUTE OF ADMINISTRATION, LIFELINE CURVE

FIGURE 22 EUROPE UNDERACTIVE BLADDER MARKET : BY END USER, 2021

FIGURE 23 EUROPE UNDERACTIVE BLADDER MARKET : BY END USER, 2022-2029 (USD MILLION)

FIGURE 24 EUROPE UNDERACTIVE BLADDER MARKET : BY END USER, CAGR (2022-2029)

FIGURE 25 EUROPE UNDERACTIVE BLADDER MARKET : BY END USER, LIFELINE CURVE

FIGURE 26 EUROPE UNDERACTIVE BLADDER MARKET : BY DISTRIBUTION CHANNEL, 2021

FIGURE 27 EUROPE UNDERACTIVE BLADDER MARKET : BY DISTRIBUTION CHANNEL, 2022-2029 (USD MILLION)

FIGURE 28 EUROPE UNDERACTIVE BLADDER MARKET : BY DISTRIBUTION CHANNEL, CAGR (2022-2029)

FIGURE 29 EUROPE UNDERACTIVE BLADDER MARKET : BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 30 EUROPE UNDERACTIVE BLADDER MARKET: SNAPSHOT (2021)

FIGURE 31 EUROPE UNDERACTIVE BLADDER MARKET: BY COUNTRY (2021)

FIGURE 32 EUROPE UNDERACTIVE BLADDER MARKET: BY COUNTRY (2022 & 2029)

FIGURE 33 EUROPE UNDERACTIVE BLADDER MARKET: BY COUNTRY (2021 & 2029)

FIGURE 34 EUROPE UNDERACTIVE BLADDER MARKET: BY TYPE (2022-2029)

FIGURE 35 EUROPE UNDERACTIVE BLADDER MARKET: COMPANY SHARE 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.