Europe Transfection Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.21 Billion

USD

2.55 Billion

2025

2033

USD

1.21 Billion

USD

2.55 Billion

2025

2033

| 2026 –2033 | |

| USD 1.21 Billion | |

| USD 2.55 Billion | |

| % | |

|

Marktsegmentierung für Transfektion in Europa nach Typ (transiente und stabile Transfektion), Methoden (nicht-virale und virale Methoden), CRISPR-Transfektionsmethoden (nicht-virale und virale Methoden), Produkten (Reagenzien & Kits, Instrumente und Software), Organismen (Säugetierzellen, Pflanzen, Pilze, Viren und Bakterien), Molekültypen (Plasmid-DNA, kleine interferierende RNA (siRNA), Proteine, DNA-Oligonukleotide, Ribonukleoproteinkomplexe (RNPs) und Sonstige), Anwendung (In-vitro-Anwendung, In-vivo-Anwendung, Bioproduktion und Sonstige), Phase (Forschung, präklinische Phase, klinische Phase und Kommerzialisierung), Endnutzer (Biopharma-Unternehmen, Auftragsforschungsinstitute (CROs), Auftragshersteller/Auftragsentwicklungs- und -fertigungsunternehmen (CMOs/CDMOs), Hochschulen, Krankenhäuser, klinische Labore und Sonstige), Vertriebskanal (Direktvergabe, Einzelhandel und Sonstige) – Branche Trends und Prognose bis 2033

Marktgröße für Transfektion in Europa

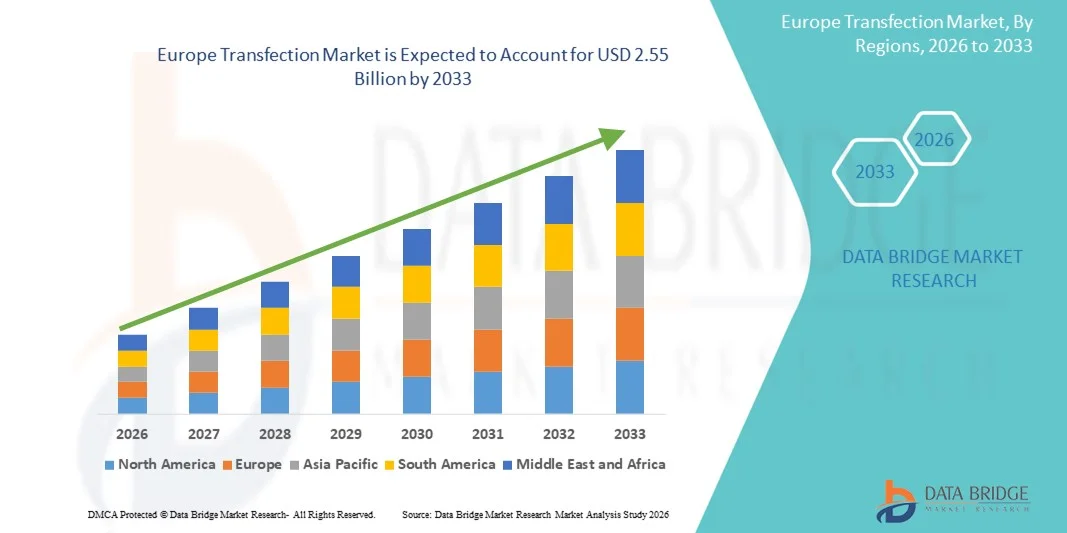

- Der europäische Markt für Transfektion wurde im Jahr 2025 auf 1,21 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 2,55 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch steigende Investitionen in die Genforschung, Gentherapie und biomedizinische Studien in ganz Europa angetrieben, unterstützt durch eine solide Finanzierung, gemeinsame Forschungsinitiativen und einen starken regulatorischen Rahmen, der die Einführung von Transfektionstechnologien beschleunigt.

- Darüber hinaus treiben die zunehmende Verbreitung chronischer Krankheiten, die Nachfrage nach fortschrittlichen Therapien und der verstärkte Einsatz von Transfektionstechnologien in der biopharmazeutischen Produktion, der personalisierten Medizin und der Forschung und Entwicklung der Lebenswissenschaften die Nachfrage an und positionieren Transfektionslösungen als unverzichtbare Werkzeuge in der modernen Zellbiologie und der therapeutischen Entwicklung.

Analyse des europäischen Transfektionsmarktes

- Transfektionstechnologien, die die Einbringung von Nukleinsäuren in Zellen für Forschungs-, Therapie- oder biopharmazeutische Anwendungen ermöglichen, sind aufgrund ihrer Präzision, Effizienz und ihrer Fähigkeit, fortgeschrittene zelluläre und molekulare Studien zu unterstützen , zunehmend unverzichtbare Werkzeuge in den modernen Lebenswissenschaften , der Biotechnologie und der Gentherapie.

- Die steigende Nachfrage nach Transfektionslösungen wird vor allem durch die zunehmende Anwendung von Gentherapie, personalisierter Medizin und biomedizinischer Forschung, verbunden mit steigenden staatlichen und privaten Investitionen in Forschung und Entwicklung sowie der zunehmenden Verbreitung chronischer und genetischer Erkrankungen in ganz Europa, angetrieben.

- Deutschland dominierte den europäischen Markt für Transfektion mit einem Umsatzanteil von 38 % im Jahr 2025. Dies ist auf eine robuste Forschungsinfrastruktur, die frühzeitige Einführung fortschrittlicher Biotechnologien und die starke Präsenz wichtiger Branchenakteure zurückzuführen, mit umfangreichen Anwendungen in der akademischen Forschung, der pharmazeutischen Entwicklung und klinischen Studien.

- Frankreich dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Markt für Transfektion sein. Treiber dieser Entwicklung sind steigende Investitionen in die Biotechnologie, der Ausbau biopharmazeutischer Produktionsanlagen und die zunehmende Anwendung fortschrittlicher Transfektionsmethoden in Forschung und Therapie.

- Das Segment der transienten Transfektion dominierte den Markt mit einem Anteil von 52,5 % im Jahr 2025, was auf die schnelle Expression von Zielmolekülen, die Flexibilität hinsichtlich verschiedener Zelltypen und die Eignung für kurzfristige experimentelle und Forschungsanwendungen zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für Transfektion in Europa

|

Attribute |

Europa Transfektion: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Transfektionsmarkt

Fortschritte bei CRISPR und nicht-viralen Transfektionsmethoden

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Transfektionsmarkt ist die zunehmende Anwendung von CRISPR-basierten Genomeditierungstechnologien und nicht-viralen Transfektionsmethoden, die eine höhere Effizienz, Sicherheit und Vielseitigkeit für Forschungs- und Therapieanwendungen bieten.

- Forscher nutzen beispielsweise nicht-virale CRISPR-Transfektionskits, um präzise Genomeditierungen in Säugetierzelllinien durchzuführen und so sowohl die Forschungsergebnisse als auch die Reproduzierbarkeit der Experimente zu verbessern.

- Die Integration automatisierter Transfektionsplattformen in Labormanagementsoftware ermöglicht Echtzeitüberwachung, Optimierung von Transfektionsprotokollen und Datenerfassung und steigert so die Gesamteffizienz von Experimenten. Beispielsweise erlauben einige Hochdurchsatzsysteme die simultane Transfektion mehrerer Zelltypen und die Anpassung der Bedingungen basierend auf früheren Ergebnissen.

- Die Kombination von CRISPR-Techniken mit modernen Transfektionsreagenzien ermöglicht eine schnellere und präzisere Genmanipulation und unterstützt Anwendungen in der personalisierten Medizin, der Wirkstoffforschung und der biopharmazeutischen Produktion. Beispielsweise wird die transiente Transfektion von Plasmid-DNA häufig für schnelle Proteinexpressionsstudien in der Onkologieforschung eingesetzt.

- Dieser Trend hin zu präziseren, effizienteren und skalierbaren Transfektionstechnologien verändert Forschungsabläufe grundlegend und ermöglicht es sowohl der akademischen Forschung als auch der Industrie, Entdeckungen zu beschleunigen. So entwickeln beispielsweise Unternehmen wie Lonza und Thermo Fisher optimierte, CRISPR-kompatible Transfektionslösungen für Säugetier- und Stammzellen.

- Die Nachfrage nach fortschrittlichen Transfektionsmethoden, die die Effizienz der Genomeditierung verbessern und gleichzeitig die Zytotoxizität minimieren, wächst in der akademischen und industriellen Forschung rasant, da Organisationen zunehmend Wert auf Geschwindigkeit, Reproduzierbarkeit und experimentelle Zuverlässigkeit legen.

Dynamik des europäischen Transfektionsmarktes

Treiber

Steigende Nachfrage aus der Gentherapie- und biopharmazeutischen Forschung

- Die zunehmende Verbreitung von Gentherapie, die Entwicklung von Biologika und personalisierter Medizin in ganz Europa sind ein wesentlicher Treiber für die gesteigerte Nachfrage nach Transfektionslösungen.

- Beispielsweise kündigte im März 2025 ein führendes europäisches CRO die Erweiterung seiner Forschungs- und Entwicklungseinrichtung für Gentherapie mit Hochdurchsatz-Transfektionssystemen zur Unterstützung der biopharmazeutischen Produktion an.

- Da Forscher nach zuverlässigen und skalierbaren Methoden für die Nukleinsäureübertragung suchen, bieten Transfektionslösungen eine höhere Effizienz, Reproduzierbarkeit und Kompatibilität mit verschiedenen Zelltypen und stellen somit eine überzeugende Verbesserung gegenüber herkömmlichen Übertragungsmethoden dar.

- Darüber hinaus steigert die zunehmende Verbreitung chronischer und genetischer Erkrankungen die Nachfrage nach innovativen Therapien und Forschungsinstrumenten, wodurch Transfektionstechnologien zu unverzichtbaren Instrumenten in präklinischen und klinischen Studien werden.

- Rasante Fortschritte in der personalisierten Medizin und zellbasierten Therapien treiben die Nachfrage nach Transfektionstechnologien an, die eine gezielte Genübertragung ermöglichen. Beispielsweise ist die patientenspezifische CAR-T-Zellforschung stark auf optimierte Transfektionsprotokolle angewiesen.

- Steigende staatliche Fördermittel und EU-Zuschüsse für Genforschung und Biotechnologie unterstützen den Ausbau der Infrastruktur für Transfektionsforschung. So ermöglichen beispielsweise Förderprogramme in Deutschland, Frankreich und den Niederlanden modernste Laborausstattungen für akademische und industrielle Forschung.

- Die Verfügbarkeit benutzerfreundlicher Reagenzien, Kits und automatisierter Transfektionsplattformen beschleunigt die Akzeptanz zusätzlich und ermöglicht es sowohl akademischen als auch industriellen Laboren, komplexe Experimente effizient durchzuführen. Beispielsweise setzen Universitäten und Biotechnologieunternehmen reagenzienbasierte und nicht-virale CRISPR-Transfektionskits für In-vitro- und In-vivo-Studien ein.

Zurückhaltung/Herausforderung

Hohe Kosten und regulatorische Hürden

- Die vergleichsweise hohen Kosten für moderne Transfektionsreagenzien, Kits und Instrumente stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere für kleinere akademische Labore oder budgetbewusste Biotech-Unternehmen.

- Beispielsweise sind hochwertige, CRISPR-kompatible Transfektionskits mit optimierten Reagenzien deutlich teurer als herkömmliche Plasmid-Transfektionsmethoden.

- Strenge regulatorische Rahmenbedingungen für Genomeditierung, klinische Studien und therapeutische Forschung in ganz Europa können Zulassungen verzögern und die Kosten für die Einhaltung der Vorschriften für Unternehmen erhöhen, die Transfektionstechnologien einsetzen. Beispielsweise müssen Biotech-Firmen, die an viralen Transfektionsvektoren arbeiten, strenge Biosicherheits- und regulatorische Richtlinien einhalten, bevor sie diese kommerziell anwenden dürfen.

- Während laufende Innovationen und Kostensenkungsstrategien zur Verbesserung der Bezahlbarkeit beitragen, kann der wahrgenommene Aufpreis für leistungsstarke Transfektionslösungen die Akzeptanz nach wie vor einschränken, insbesondere in Forschungsprojekten im Frühstadium.

- Die Bewältigung dieser Herausforderungen durch optimierte Reagenzienentwicklung, vereinfachte Zulassungsverfahren und kostengünstige nicht-virale Methoden ist entscheidend für das nachhaltige Wachstum des europäischen Transfektionsmarktes. Beispielsweise bieten mehrere Anbieter mittlerweile standardisierte nicht-virale Transfektionskits zu niedrigeren Preisen für die akademische Forschung an.

- Begrenzte technische Expertise und Schulung in fortgeschrittenen Transfektionsmethoden können die Anwendung in kleineren Laboren oder aufstrebenden Biotech-Unternehmen behindern. Beispielsweise benötigen einige Forscher in Osteuropa spezielle Schulungen, um CRISPR-kompatible virale und nicht-virale Transfektionskits effizient einsetzen zu können.

- Bedenken hinsichtlich der Langzeitsicherheit und Reproduzierbarkeit bestimmter viraler Transfektionsmethoden stellen weiterhin Herausforderungen für klinische und kommerzielle Anwendungen dar. Beispielsweise fordern Zulassungsbehörden umfangreiche Validierungsstudien, bevor sie auf viraler Transfektion basierende Therapeutika zulassen.

Überblick über den europäischen Transfektionsmarkt

Der Markt ist segmentiert nach Typ, Methoden, CRISPR-Transfektionsmethoden, Produkten, Organismus, Molekültypen, Anwendung, Stadium, Endnutzer und Vertriebskanal.

- Nach Typ

Basierend auf dem Transfektionstyp ist der europäische Markt in transiente und stabile Transfektion unterteilt. Das Segment der transienten Transfektion dominierte den Markt mit einem Umsatzanteil von 52,5 % im Jahr 2025. Dies ist auf die schnelle Expression von Zielmolekülen und die Eignung für kurzfristige experimentelle Anwendungen zurückzuführen. Forscher bevorzugen die transiente Transfektion häufig für Proteinexpressionsstudien, funktionelle Assays und erste Genomeditierungsexperimente, da sie flexibel auf verschiedene Zelltypen anwendbar ist. Das Segment profitiert zudem von der breiten Verfügbarkeit optimierter Reagenzien, Kits und automatisierter Plattformen, was die Reproduzierbarkeit und Effizienz in Forschungsabläufen verbessert. Die transiente Transfektion wird häufig in akademischen und industriellen Laboren für die Wirkstoffforschung und das Hochdurchsatz-Screening eingesetzt. Ihre geringe Zytotoxizität und Kompatibilität mit verschiedenen Nukleinsäuremolekülen tragen zusätzlich zu ihrer Dominanz bei. Das Segment verzeichnet außerdem eine zunehmende Integration mit CRISPR-basierten Anwendungen, was die Nachfrage nach effizienten Transfektionssystemen steigert.

Das Segment der stabilen Transfektion wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,5 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der steigende Bedarf an langfristiger Genexpression in der therapeutischen Forschung, der Proteinproduktion und der biopharmazeutischen Entwicklung. Die stabile Transfektion ermöglicht die kontinuierliche Expression von Zielgenen und ist daher entscheidend für die Generierung rekombinanter Zelllinien und zellbasierter Modelle. Die zunehmende Anwendung der stabilen Transfektion in der Gentherapie und der Forschung im Bereich der regenerativen Medizin treibt dieses Wachstum an. Unternehmen bieten vermehrt spezialisierte Kits und virale Vektoren für die stabile Integration an und unterstützen so die großtechnische Bioproduktion und translationale Forschung. Der wachsende Fokus auf die Entwicklung reproduzierbarer und skalierbarer Zelllinien trägt ebenfalls zu ihrer zunehmenden Verbreitung in kommerziellen und klinischen Anwendungen bei.

- Nach Methoden

Basierend auf den Methoden ist der europäische Transfektionsmarkt in nicht-virale und virale Methoden unterteilt. Das Segment der nicht-viralen Methoden dominierte den Markt mit einem Anteil von 58 % im Jahr 2025. Dies ist auf die Sicherheit, die einfache Anwendung und die geringeren regulatorischen Hürden im Vergleich zur viralen Transfektion zurückzuführen. Nicht-virale Methoden wie Lipofektion, Elektroporation und chemische Reagenzien werden häufig in der akademischen Forschung, der Wirkstoffentwicklung und in ersten therapeutischen Studien eingesetzt. Das Segment profitiert von der steigenden Nachfrage nach Hochdurchsatz-Screening, Reproduzierbarkeit und reduzierter Zytotoxizität. Nicht-virale Methoden werden bevorzugt für transiente Transfektion, In-vitro-Anwendungen und groß angelegte Proteinexpressionsstudien eingesetzt. Forscher bevorzugen nicht-virale Transfektion auch für die CRISPR-basierte Genomeditierung aufgrund des geringeren Risikos von Insertionsmutagenese. Die Verfügbarkeit optimierter Reagenzien, Kits und Automatisierungslösungen stärkt die Marktführerschaft dieses Segments zusätzlich.

Das Segment der viralen Methoden wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die hohe Transfektionseffizienz und die Fähigkeit, eine stabile und langfristige Genexpression zu erzielen. Virale Vektoren wie Lentiviren, Adenoviren und AAV finden zunehmend Anwendung in der Gentherapie, der regenerativen Medizin und der biopharmazeutischen Produktion. Die steigende Nachfrage nach klinischen und präklinischen Anwendungen, einschließlich der Entwicklung von CAR-T-Zellen, fördert die Verbreitung viraler Transfektionsverfahren. Unternehmen entwickeln sicherere virale Vektoren mit hohem Titer, um regulatorische Standards zu erfüllen und die Reproduzierbarkeit zu verbessern. Das Wachstum wird zudem durch den Bedarf an zuverlässiger Genübertragung in schwer zu transfizierende Zellen wie Primärzellen und Stammzellen befeuert.

- Mittels CRISPR-Transfektionsmethoden

Auf Basis von CRISPR-Transfektionsmethoden ist der europäische Transfektionsmarkt in nicht-virale und virale Methoden unterteilt. Das Segment der nicht-viralen CRISPR-Methoden dominierte 2025 mit einem Anteil von 55 %, was auf ihre Einfachheit, Sicherheit und Flexibilität in verschiedenen Zelltypen zurückzuführen ist. Die nicht-virale CRISPR-Übertragung mittels Plasmiden, Ribonukleoproteinkomplexen (RNPs) und Elektroporation wird häufig für die Genomeditierung in der akademischen und industriellen Forschung eingesetzt. Forscher bevorzugen dieses Segment für Experimente zur transienten Genomeditierung, funktionelle Genomik und Proteinexpressionsstudien. Nicht-virale CRISPR-Methoden werden zunehmend in automatisierte Plattformen für Hochdurchsatzanwendungen integriert. Das Segment profitiert zudem vom wachsenden Fokus auf personalisierte Medizin und Wirkstoffforschung. Nicht-virale Methoden reduzieren das Risiko von Insertionsmutagenese und eignen sich daher für die präklinische Forschung.

Das Segment der viralen CRISPR-Methoden wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die Fähigkeit, eine stabile und langfristige Genommodifikation für therapeutische und biotechnologische Anwendungen zu erreichen. Virale Vektorsysteme wie Lentiviren und AAV sind entscheidend für die CAR-T-Zelltherapie, Gentherapiestudien und die fortgeschrittene biopharmazeutische Entwicklung. Steigende Investitionen in klinische Anwendungen von CRISPR fördern die Akzeptanz dieser Methoden. Das Segment wird zudem durch Innovationen bei sichereren und hocheffizienten viralen Vektoren, die regulatorische Standards erfüllen, unterstützt. Virale CRISPR-Methoden eignen sich besonders für schwer zu transfizierende primäre Zellen und Stammzellen. Die zunehmende Zusammenarbeit zwischen Biotechnologieunternehmen und akademischen Einrichtungen treibt das Wachstum zusätzlich an.

- Nebenprodukte

Basierend auf den Produkten ist der europäische Markt für Transfektion in Reagenzien & Kits, Instrumente und Software unterteilt. Das Segment Reagenzien & Kits dominierte den Markt mit einem Anteil von 60 % im Jahr 2025, da es eine zentrale Rolle bei der effizienten Transfektion verschiedener Zelltypen und Anwendungen spielt. Reagenzien und Kits bieten standardisierte Protokolle, reduzieren die experimentelle Variabilität und werden in der akademischen und industriellen Forschung breit eingesetzt. Ihre einfache Anwendung und Kompatibilität mit verschiedenen Transfektionsmethoden, einschließlich CRISPR und viralen/nicht-viralen Ansätzen, tragen zusätzlich zu ihrer dominanten Stellung bei. Das Segment profitiert außerdem von der steigenden Nachfrage nach Hochdurchsatzanwendungen und Laborautomatisierung. Unternehmen bringen regelmäßig optimierte Kits für die transiente und stabile Transfektion auf den Markt und fördern so deren breitere Anwendung.

Das Segment der Instrumente wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung automatisierter Transfektionsplattformen mit hohem Durchsatz. Instrumente wie Elektroporatoren, mikrofluidische Geräte und robotergestützte Systeme verbessern Reproduzierbarkeit, Effizienz und Skalierbarkeit. Die steigende Nachfrage nach präziser Kontrolle von Transfektionsparametern in der Wirkstoffforschung und biopharmazeutischen Forschung treibt dieses Wachstum weiter an. Die Integration von Instrumenten mit Software zur Datenerfassung und -optimierung beschleunigt die Akzeptanz zusätzlich. Steigende Investitionen in moderne Laborinfrastruktur in ganz Europa tragen ebenfalls zu diesem Trend bei.

- Nach Organismus

Basierend auf dem Organismus ist der europäische Transfektionsmarkt in Säugetierzellen, Pflanzen, Pilze, Viren und Bakterien unterteilt. Das Segment der Säugetierzellen dominierte 2025 mit einem Anteil von 65 %, da sie eine entscheidende Rolle in der therapeutischen Forschung, der Proteinproduktion und der Genomeditierung spielen. Säugetierzellmodelle sind essenziell für die Wirkstoffforschung, die Entwicklung von Gentherapien und die biopharmazeutische Produktion und daher die am häufigsten transfizierten Organismen. Die Kompatibilität mit CRISPR-, viralen und nicht-viralen Methoden fördert ihre Anwendung. Das Segment profitiert zudem von der steigenden Nachfrage nach personalisierter Medizin und zellbasierten Therapien in Europa. Die Verfügbarkeit optimierter Reagenzien und Hochdurchsatzgeräte trägt zusätzlich zur Marktführerschaft bei.

Für das Pflanzensegment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Forschung in den Bereichen Agrarbiotechnologie, Gentechnik und Pflanzenzüchtung. Nicht-virale Transfektion und CRISPR-Methoden werden vermehrt auf Pflanzenzellen angewendet, um Merkmale zu verändern und Resistenzen zu erforschen. Investitionen in nachhaltige Landwirtschaft und Biotech-Startups fördern das Marktwachstum. Die Nachfrage nach gentechnisch veränderten Pflanzen mit höherem Ertrag oder verbesserter Stressresistenz treibt die Akzeptanz dieser Technologien voran. Auch die akademische Forschung im Bereich der Pflanzengenomik trägt zu diesem Trend bei.

- Nach Molekültypen

Basierend auf den Molekültypen ist der europäische Transfektionsmarkt in Plasmid-DNA, kleine interferierende RNA (siRNA), Proteine, DNA-Oligonukleotide, Ribonukleoproteinkomplexe (RNPs) und Sonstige unterteilt. Das Segment der Plasmid-DNA dominierte 2025 mit einem Anteil von 50 %, was auf seine weitverbreitete Anwendung in der Genexpression, Proteinproduktion und Genomeditierung zurückzuführen ist. Plasmide sind mit transienten und stabilen Transfektionsmethoden kompatibel und lassen sich einfach in großem Maßstab herstellen. Sie werden umfassend in der Forschung, in präklinischen Studien und in der biopharmazeutischen Entwicklung eingesetzt. Das Segment profitiert zudem von der Integration mit CRISPR-Systemen für Gen-Knockout- und Funktionsstudien. Die kommerzielle Verfügbarkeit optimierter Plasmide und Kits fördert die Akzeptanz zusätzlich.

Für das siRNA-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die zunehmenden Anwendungen in der Genstilllegung, der therapeutischen Forschung und der Wirkstoffentwicklung. Die siRNA-Transfektion findet breite Anwendung in der funktionellen Genomik und bei Studien zur Zielvalidierung. Die steigende Nachfrage nach RNA-Interferenz-basierten Therapeutika in der Onkologie und der Forschung zu seltenen Erkrankungen treibt das Wachstum an. Fortschritte bei den Transfektionsreagenzien und eine reduzierte Zytotoxizität fördern die Akzeptanz. Erweiterte Forschungsmittel und Kooperationsprojekte in Europa unterstützen das rasante Wachstum des Segments zusätzlich.

- Durch Bewerbung

Basierend auf der Anwendung ist der europäische Markt für Transfektion in In-vitro-Anwendungen, In-vivo-Anwendungen, Bioproduktion und Sonstiges unterteilt. Das Segment der In-vitro-Anwendungen dominierte 2025 mit einem Anteil von 55 %, bedingt durch seine weitverbreitete Nutzung in der Wirkstoffforschung, der funktionellen Genomik und in Studien zur Proteinexpression. Die In-vitro-Transfektion ermöglicht kontrollierte Experimente, schnelle Ergebnisse und ist mit Hochdurchsatz-Screening kompatibel. Forscher bevorzugen In-vitro-Anwendungen für die CRISPR-Genomeditierung, transiente/stabile Transfektion und RNA-Interferenz-Studien. Das Segment profitiert von standardisierten Reagenzien, Kits und automatisierten Plattformen, die die Reproduzierbarkeit unterstützen. Seine Dominanz wird durch die starke Akzeptanz in akademischen und industriellen Laboren weiter gestärkt.

Das Segment Bioproduktion wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach rekombinanten Proteinen, Impfstoffen und Gentherapieprodukten. Biopharmazeutische Unternehmen setzen zunehmend auf stabile Transfektionsverfahren sowie virale und nicht-virale Methoden für die Produktion im großen Maßstab. Steigende Investitionen in Produktionsanlagen für Biologika und die Entwicklung von Zelllinien fördern die Akzeptanz dieser Verfahren. Die Integration mit automatisierten Hochdurchsatzsystemen verbessert die Skalierbarkeit. Der regulatorische Fokus auf Reproduzierbarkeit und Sicherheit unterstützt das Wachstum dieses Segments zusätzlich.

- Nach Etappe

Basierend auf dem Entwicklungsstadium ist der europäische Markt für Transfektion in Forschung, präklinische Phase, klinische Phase und kommerzielle Anwendung unterteilt. Das Forschungssegment dominierte 2025 mit einem Anteil von 58 %, bedingt durch die weitverbreitete Anwendung in akademischen Studien, der funktionellen Genomik und der frühen Arzneimittelentwicklung. Transfektion im Forschungsstadium unterstützt Hochdurchsatz-Experimente, transiente Genexpression und frühe CRISPR-Anwendungen. Die Verfügbarkeit standardisierter Kits, Reagenzien und automatisierter Plattformen fördert die Akzeptanz. Das Segment profitiert zudem von der starken Förderung europäischer Universitäten und Forschungsinstitute. Die Integration mit Bildgebungs- und Analyseverfahren verbessert die Reproduzierbarkeit von Experimenten zusätzlich.

Das Segment der klinischen Phasen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,8 % das schnellste Wachstum verzeichnen, getrieben durch die steigende Anzahl von Gentherapie- und Zelltherapiestudien. Transfektionstechnologien werden zunehmend für die ex-vivo-Modifikation von Zellen in der CAR-T-Zelltherapie und anderen klinischen Anwendungen eingesetzt. Zunehmende Zulassungen für fortschrittliche Therapien und eine verstärkte klinische Studienaktivität in ganz Europa unterstützen das Marktwachstum. Unternehmen entwickeln skalierbare und sichere Transfektionslösungen für patienteneigene Zellen. Die Akzeptanz wird zusätzlich durch Kooperationen zwischen Auftragsforschungsinstituten (CROs), Krankenhäusern und Biotechnologieunternehmen gefördert.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der europäische Markt für Transfektion in folgende Segmente unterteilt: Biopharma, Auftragsforschungsinstitute (CROs), Auftragshersteller/Auftragsentwicklungs- und -fertigungsunternehmen (CMOs/CDMOs), Hochschulen, Krankenhäuser, klinische Labore und Sonstige. Das Segment der Hochschulen dominierte 2025 mit einem Anteil von 45 %, bedingt durch die umfangreichen Forschungs- und Lehranwendungen an Universitäten, Forschungsinstituten und Biotechnologielaboren. Akademische Einrichtungen nutzen Transfektionstechnologien für die funktionelle Genomik, die Proteinexpression und CRISPR-basierte Studien. Das Segment profitiert von der Verfügbarkeit kostengünstiger Kits und nicht-viraler Methoden für transiente Experimente. Starke staatliche Fördergelder und EU-Zuschüsse unterstützen die Akzeptanz zusätzlich. Die Integration in Hochdurchsatz- und automatisierte Systeme verbessert die Reproduzierbarkeit von Experimenten.

Für den Biopharmasektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Nachfrage nach Wirkstoffforschung, Biologika-Produktion und Gen-/Zelltherapieanwendungen. Biopharmaunternehmen setzen zunehmend auf transiente und stabile Transfektion, virale und nicht-virale Genübertragung sowie CRISPR-Methoden für die skalierbare Proteinproduktion und zellbasierte Therapeutika. Der Ausbau biopharmazeutischer Forschungs- und Entwicklungs- sowie Produktionsstätten in ganz Europa unterstützt dieses Wachstum. Die Zusammenarbeit mit CROs und CMOs/CDMOs beschleunigt die Anwendung zusätzlich. Zulassungen für neuartige Therapeutika führen zu steigenden Investitionen in Transfektionslösungen.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der europäische Markt für Transfektionssysteme in Direktvergabe, Einzelhandel und Sonstige unterteilt. Das Segment Direktvergabe dominierte 2025 mit einem Anteil von 52 %, bedingt durch Großeinkäufe von akademischen, industriellen und klinischen Laboren. Direktvergabe ermöglicht die Beschaffung großer Mengen an Reagenzien, Kits und Instrumenten zu ausgehandelten Preisen. Sie wird häufig von Universitäten, CROs und Biopharma-Unternehmen für Forschungs- und Produktionszwecke genutzt. Das Segment profitiert von engen Lieferantenbeziehungen und kundenspezifischen Lösungen. Langfristige Verträge und Partnerschaften fördern die Akzeptanz zusätzlich.

Das Segment Einzelhandel wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage von kleinen Laboren, Startups und einzelnen Forschern. Der Einzelhandel bietet einfachen Zugang zu standardisierten Kits, Reagenzien und Instrumenten ohne die Notwendigkeit, große Mengen zu beschaffen. Online-Marktplätze und spezialisierte Distributoren erhöhen die Bequemlichkeit und Reichweite. Der Einzelhandel unterstützt die transiente Transfektion, CRISPR-Anwendungen und In-vitro-Forschung im kleinen Maßstab. Das wachsende Interesse an DIY-Biologie und akademischen Laboren trägt ebenfalls zum Wachstum dieses Segments bei.

Regionale Analyse des europäischen Transfektionsmarktes

- Deutschland dominierte den europäischen Markt für Transfektion mit einem Umsatzanteil von 38 % im Jahr 2025. Dies ist auf eine robuste Forschungsinfrastruktur, die frühzeitige Einführung fortschrittlicher Biotechnologien und die starke Präsenz wichtiger Branchenakteure zurückzuführen, mit umfangreichen Anwendungen in der akademischen Forschung, der pharmazeutischen Entwicklung und klinischen Studien.

- Forscher und Biopharma-Unternehmen des Landes schätzen die Effizienz, Reproduzierbarkeit und Vielseitigkeit von Transfektionslösungen, einschließlich CRISPR, nicht-viraler und viraler Methoden, für Anwendungen in der Gentherapie, der Proteinexpression und funktionellen Genomstudien sehr.

- Diese weitverbreitete Anwendung wird zudem durch eine solide staatliche Förderung, gemeinsame Forschungsinitiativen und Investitionen in hochmoderne Laboreinrichtungen unterstützt, wodurch sich Deutschland zu einem wichtigen Zentrum für die akademische und industrielle Transfektionsforschung in ganz Europa entwickelt.

Einblick in den deutschen Transfektionsmarkt

Der deutsche Markt für Transfektion wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die gut etablierte biotechnologische Forschungsinfrastruktur des Landes, die hohe Dichte an akademischen und industriellen Laboren sowie das wachsende Bewusstsein für Gentherapieanwendungen. Deutschlands Fokus auf Innovation und Präzision in der biomedizinischen Forschung fördert die Anwendung fortschrittlicher Transfektionsmethoden, insbesondere in der Säugetierzellforschung und Proteinproduktion. Die Integration von CRISPR-basierten Techniken und automatisierten Transfektionsplattformen gewinnt zunehmend an Bedeutung, da Forscher effiziente und reproduzierbare Genbearbeitungslösungen bevorzugen, die den regulatorischen Standards entsprechen.

Einblick in den französischen Transfektionsmarkt

Der französische Markt für Transfektion wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind der expandierende Biotechnologiesektor und steigende Investitionen in Gentherapie und pharmazeutische Forschung und Entwicklung. Französische Forscher und Unternehmen setzen vermehrt nicht-virale und virale Transfektionsmethoden für präklinische Studien, die Entwicklung von Therapien und das Hochdurchsatz-Screening ein. Staatlich geförderte Forschungsinitiativen, Kooperationen zwischen akademischen Einrichtungen und Biotechnologieunternehmen sowie strenge Sicherheitsstandards unterstützen das Marktwachstum. In Frankreich ist eine breite Anwendung von Transfektionstechnologien sowohl in Forschungslaboren als auch in biopharmazeutischen Produktionsstätten zu beobachten.

Einblick in den Transfektionsmarkt im Vereinigten Königreich

Der britische Markt für Transfektionsverfahren wird im Prognosezeitraum voraussichtlich ein starkes jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der Fokus des Landes auf Präzisionsmedizin, Gentherapieforschung und funktionelle Genomik. Die steigende Nachfrage nach zuverlässigen, effizienten und reproduzierbaren Transfektionslösungen sowie die robuste akademische und industrielle Forschungsinfrastruktur tragen zum Marktwachstum bei. Das fortschrittliche Biotechnologie-Ökosystem Großbritanniens, staatliche Förderprogramme und Kooperationen mit Auftragsforschungsinstituten fördern die Anwendung sowohl nicht-viraler als auch viraler Transfektionsmethoden. Die Integration der CRISPR-basierten Genomeditierung in Forschungsprozesse beschleunigt die Nachfrage nach optimierten Transfektionsreagenzien und -kits zusätzlich.

Einblick in den italienischen Transfektionsmarkt

Der italienische Markt für Transfektion dürfte dank steigender Investitionen in die Biotechnologie- und Pharmaforschung ein beachtliches Wachstum verzeichnen. Italienische Forschungseinrichtungen und Biopharmaunternehmen setzen fortschrittliche Transfektionslösungen für Säugetierzellstudien, Proteinexpression und Gentherapieforschung ein. Zunehmende Kooperationen zwischen Universitäten und Biotech-Unternehmen sowie staatlich geförderte Forschungs- und Entwicklungsinitiativen treiben die Marktakzeptanz voran. Die Nachfrage nach transienten und stabilen Transfektionsmethoden sowie nach viralen und nicht-viralen CRISPR-Anwendungen wächst in Forschungs- und Industrielaboren.

Marktanteil der Transfektion in Europa

Die europäische Transfektionsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Thermo Fisher Scientific Inc. (USA)

- Promega Corporation (USA)

- F. Hoffmann La Roche AG (Schweiz)

- Bio Rad Laboratories, Inc. (USA)

- QIAGEN (Niederlande)

- Merck KGaA (Deutschland)

- Lonza (Schweiz)

- MaxCyte, Inc. (USA)

- Polyplus Transfection SA (Frankreich)

- Eurogentec (Belgien)

- PromoCell GmbH (Deutschland)

- Altogen Biosystems (USA)

- SBS Genentech (USA)

- FUJIFILM Irvine Scientific (Japan)

- Avanti Polar Lipids (UK)

- PerkinElmer (Deutschland)

- Cytiva (USA)

- OriGene Technologies, Inc. (USA)

- Applied Biological Materials Inc. (Kanada)

- Beckman Coulter, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Transfektionsmarkt?

- Im September 2025 wurde ein strategisches Industriekonsortium führender europäischer Biotechnologieunternehmen gegründet, um die Forschung und Entwicklung im Bereich der Gentherapie zu beschleunigen. Ziel ist es, Forschung und Entwicklung, Vektordesign und klinische Zulassungsverfahren für Therapien der nächsten Generation zu optimieren und so eine stärkere Zusammenarbeit zur Überwindung von Entwicklungs- und Zulassungshürden zu ermöglichen.

- Im Februar 2025 erweiterte SCTbio seine cGMP-konformen Zellherstellungsdienstleistungen in Prag um die Produktion viraler Vektoren und verbesserte damit seine Infrastruktur für die Herstellung von Transfektions- und Gentransferprodukten für neuartige Therapien (ATMPs), wodurch sowohl virale als auch nicht-virale Arbeitsabläufe unterstützt werden.

- Im November 2024 nahm die PlasmidFactory GmbH an der BioEurope 2024 in Stockholm teil, einer bedeutenden Konferenz für Biotechnologie-Partnerschaften mit Fokus auf Werkzeuge für Gentechnik und Transfektionsverfahren. Dies unterstreicht die zunehmende Sichtbarkeit und Vernetzung europäischer Anbieter von Plasmid-/Transfektionslösungen im breiteren biopharmazeutischen Ökosystem.

- Im April 2024 kündigte HuidaGene Therapeutics an, die erste europäische CRISPR MEDiCiNE-Konferenz in Kopenhagen zu eröffnen, die Fortschritte und Herausforderungen der CRISPR-Geneditierungstechnologie der nächsten Generation hervorheben wird, einschließlich für die Transfektion relevanter Verabreichungsmethoden und Diskussionen über therapeutische Geneditierung in ganz Europa.

- Im Februar 2024 erteilte die Europäische Kommission die bedingte Marktzulassung für CASGEVY™ (Exagamglogen-Autotemcel), die erste CRISPR/Cas9-basierte Gentherapie für Sichelzellanämie (SCD) und transfusionsabhängige Beta-Thalassämie (TDT). Dies markiert einen regulatorischen Meilenstein für CRISPR-basierte Therapien in Europa und unterstreicht die klinische Anwendung fortschrittlicher Genbearbeitungstechnologien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.