Europe Sustainable Aviation Fuel Market, By Fuel Type (Bio Fuel, Hydrogen Fuel, and Power to Liquid Fuel), Manufacturing Technology (Hydroprocessed Fatty Acid Esters And Fatty Acids - Synthetic Paraffinic Kerosene (HEFA-SPK), Fischer Tropsch Synthetic Paraffinic Kerosene (FT-SPK), Synthetic ISO-Paraffin From Fermented Hydroprocessed Sugar (HFS-SIP), Fischer Tropsch (FT) Synthetic Paraffinic Kerosene With Aromatics (FT-SPK/A), Alcohol To Jet SPK (ATJ-SPK) and Catalytic Hydrothermolysis Jet (CHJ)), Blending Capacity (Below 30 %, 30 % to 50 % and Above 50%), Blending Platform (Commercial Aviation, Military Aviation, Business & General Aviation, and Unmanned Aerial Vehicle) Industry Trends and Forecast to 2029.

Europe Sustainable Aviation Fuel Market Analysis and Size

The aviation industry is keen on bringing down carbon footprints to achieve a sustainable environment and meet the stringent regulatory standards on emissions. Alternative solutions, such as improving aero-engine efficiency by design modifications, hybrid-electric and all-electric aircraft, renewable jet fuels, etc., are being adopted by various stakeholders of the aviation industry. However, out of these solutions, the adoption of sustainable aviation fuels such as E-fuels, synthetic fuels, green jet fuels, biojet fuels, hydrogen fuels is one of the most feasible alternative solutions with respect to socio and economic benefits when compared to others, which contributes significantly to mitigating current and expected future environmental impacts of aviation.

Sustainable aviation fuels are a key component in meeting the aviation industry’s commitments to decouple increases in carbon emissions from traffic growth. Factors such as a rise in a number of airline passengers, growing disposable income, increase in air transportation, and increase in consumption of synthetic lubricants supplement the growth of the Europe sustainable aviation fuel market. However, the lack of infrastructure act as a restraining factor for the market.

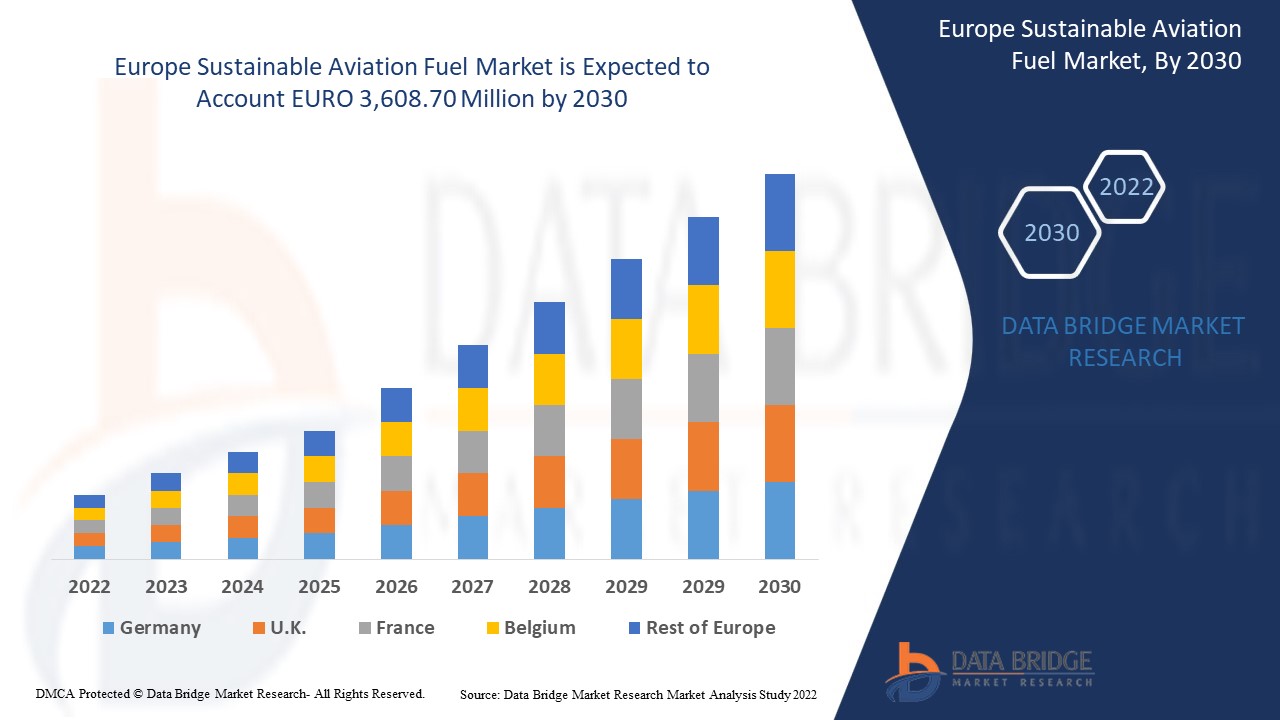

Data Bridge Market Research analyses that the sustainable aviation fuel market is expected to reach the value of EURO 3,608.70 million by 2029, at a CAGR of 47.7% during the forecast period. “Bio Fuel" accounts for the largest technology segment in the sustainable aviation fuel market due to Europe highlights the importance of boosting the development of alternative fuels. The sustainable aviation fuel market report also covers pricing analysis, patent analysis, and technological advancements in depth.

|

Report Metric |

Details |

|

Forecast Period |

2022 to 2029 |

|

Base Year |

2021 |

|

Historic Years |

2020 |

|

Quantitative Units |

Revenue in EURO Million, Volumes in Units, Pricing in EURO |

|

Segments Covered |

Nach Kraftstoffart (Biokraftstoff, Wasserstoffkraftstoff und Power-to-Liquid-Kraftstoff), nach Fertigungstechnologie (Hydroprocessed Fatty Acid Esters and Fatty Acids - Synthetic Paraffinic Kerosine (Hefa-Spk), Fischer Tropsch Synthetic Paraffinic Kerosine (FT-SPK), Synthetic Iso-Paraffin From Fermented Hydroprocessed Sugar (Hfs-Sip), Fischer Tropsch (Ft) Synthetic Paraffinic Kerosine With Aromatics (FT-SPK/A), Alcohol To Jet Spk (ATJ-SPK) and Catalytic Hydrothermolysis Jet (CHJ)), nach Mischkapazität (Unter 30 %, 30 % bis 50 % und Über 50 %), nach Mischplattform (Gewerbliche Luftfahrt, Militärluftfahrt, Geschäfts- und allgemeine Luftfahrt und unbemannte Luftfahrzeuge) |

|

Abgedeckte Länder |

Deutschland, Großbritannien, Frankreich, Spanien, Italien, Russland, Niederlande, Schweiz, Türkei, Belgien und Restliches Europa in Europa |

|

Abgedeckte Marktteilnehmer |

Neste, VELOCYS, SkyNRG, Preem AB, Eni BP plc, Cepsa, TotalEnergies, ZeroAvia, Inc. unter anderem. |

Marktdefinition

Nachhaltiger Flugkraftstoff ist eine einzigartige Kraftstoffform, die für den Einsatz in Flugzeugen entwickelt wurde und gleichzeitig die Leistung von Flugzeugen steigert. Nachhaltige Flugkraftstoffe werden aus nachhaltigen Rohstoffen gewonnen und sind in ihrer Chemie mit herkömmlichem fossilem Flugkraftstoff sehr vergleichbar. Eine zunehmende Nutzung nachhaltiger Flugkraftstoffe führt zu einer Reduzierung der Kohlenstoffemissionen im Vergleich zum herkömmlichen Flugkraftstoff, da der Lebenszyklus des Kraftstoffs ersetzt wird.

Die Luftfahrtindustrie ist bestrebt, ihren CO2-Fußabdruck zu verringern, um eine nachhaltige Umwelt zu schaffen und strenge gesetzliche Emissionsvorschriften einzuhalten. Darüber hinaus setzen zahlreiche Akteure der Luftfahrtindustrie auf die Verbesserung der Leistung von Flugzeugtriebwerken durch Designänderungen, hybrid- und vollelektrische Flugzeuge sowie erneuerbaren Treibstoff. Die Einführung von nachhaltigem Flugkraftstoff gilt jedoch im Vergleich zu anderen als die zuverlässigste und praktikabelste Lösung mit Blick auf soziale und wirtschaftliche Vorteile und trägt erheblich zur Abmilderung aktueller und erwarteter zukünftiger Umweltauswirkungen der Luftfahrt bei.

Marktdynamik für nachhaltige Flugkraftstoffe

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

- Steigender Bedarf an Reduzierung der Treibhausgasemissionen in der Luftfahrtindustrie

Vom Menschen verursachte Treibhausgasemissionen verstärken den Treibhauseffekt und verursachen den Klimawandel. Kohlendioxid wird hauptsächlich durch die Verbrennung fossiler Brennstoffe wie Kohle, Öl und Erdgas freigesetzt. Zu den größten Umweltverschmutzern in Europa zählen China und Russland. Diese Verschmutzung wird hauptsächlich durch die Kohle-, Öl- und Gaskonzerne der OPEC (Organisation erdölexportierender Länder) verursacht. Aufgrund von vom Menschen verursachten Emissionen ist der Kohlendioxidgehalt in der Atmosphäre seit vorindustriellen Zeiten um etwa 50 % gestiegen.

Die Schadstoffe, die von Flugzeugtriebwerken ausgestoßen werden, entsprechen denen, die bei der Verbrennung fossiler Brennstoffe freigesetzt werden. In größeren Höhen weisen die Flugzeugemissionen eine höhere Schadstoffkonzentration auf. Diese Emissionen verursachen ernsthafte Umweltprobleme, sowohl in Bezug auf ihre Auswirkungen auf Europa als auch auf ihre Auswirkungen auf die lokale Luftqualität.

- Zunahme des Luftverkehrs und Anstieg des Verbrauchs synthetischer Schmierstoffe

Der Flugverkehr ist ein entscheidender Faktor für wirtschaftliches Wachstum und Entwicklung. Auf nationaler, regionaler und weltweiter Ebene fördert der Flugverkehr die Integration in die europäische Wirtschaft und bietet wichtige Verbindungen. Er trägt zum Wachstum von Handel, Tourismus und Arbeitsplätzen bei. Das Luftfahrtsystem entwickelt sich weiter und wird sich auch weiterhin weiterentwickeln. Auf lange Sicht wird es für das Luftverkehrssystem jedoch schwierig sein, sich schnell genug anzupassen, um den sich ändernden Anforderungen in Bezug auf Kapazität, Umweltauswirkungen, Kundenzufriedenheit und Sicherheit gerecht zu werden und gleichzeitig die wirtschaftliche Rentabilität der Dienstleister aufrechtzuerhalten.

Die Covid-19-Pandemie hat zusammen mit staatlicher Unterstützung und technologischen Entdeckungen, insbesondere im Bereich der Kraftstofftechnologie, den Übergang der Luftfahrtindustrie zu nachhaltigem Flugkraftstoff (SAF) beschleunigt. Während die Verwendung von nachhaltigem Flugkraftstoff (SAF) zunimmt, ist die Verwendung nichtsynthetischer Schmierstoffe rückläufig. Synthetische und halbsynthetische Schmierstoffe dürften von dem Übergang profitieren, da die meisten Flugzeuge Schmierstoffe der neuesten Generation verwenden. Der weltweite Markt für nachhaltigen Flugkraftstoff (SAF) wird voraussichtlich von diesem Faktor getrieben.

- Steigende Nachfrage der Fluggesellschaften nach nachhaltigem Flugkraftstoff

Der Luftfahrtsektor ergreift „dringende Maßnahmen“, um die weltweiten Klimaziele zu erreichen. Dazu gehört die Reduzierung des Flugverkehrswachstums und die rasche Ausweitung der Nutzung nachhaltiger Flugkraftstoffe (SAF). Der Zweck von SAF besteht darin, Kohlenstoff aus bestehender nachhaltiger Biomasse oder Gasen in Düsentreibstoff umzuwandeln, der fossilen, aus Erdöl raffinierten Düsentreibstoff ersetzt. Der Zweck von SAF besteht darin, Kohlenstoff aus bestehender nachhaltiger Biomasse oder Gasen in Düsentreibstoff umzuwandeln, der fossilen, aus Erdöl raffinierten Düsentreibstoff ersetzt. Der Luftfahrtsektor als Ganzes sowie die Mitgliedsfluggesellschaften der IATA haben sich verpflichtet, aggressive Emissionsreduktionsziele zu erreichen. SAFs (nachhaltige Flugkraftstoffe) wurden als Schlüsselkomponente zur Erreichung dieser Ziele hervorgehoben. Um die Klimaziele der Branche mit nachhaltigen Flugkraftstoffen zu erreichen, bedarf es staatlicher Unterstützung

Da die wichtigsten Akteure der Branche den Bedarf an nachhaltigen Flugkraftstoffen (SAF) erkennen, haben die Dienstleister begonnen, bei verschiedenen Fluggesellschaften verschiedene Alternativen für nachhaltige Flugkraftstoffe (SAF) anzubieten, was das Wachstum im Bereich nachhaltiger Flugkraftstoffe (SAF) voraussichtlich weiter deutlich vorantreiben wird.

- Unzureichende Verfügbarkeit von Rohstoffen und Raffinerien zur Deckung des Bedarfs an nachhaltiger Flugkraftstoffproduktion

Nachhaltige Flugkraftstoffe (SAFs), die aus biobasierten Rohstoffen hergestellt werden, sind ein wichtiger Bestandteil des Plans zur Reduzierung des CO2-Fußabdrucks der Luftfahrt. Technisch ist es möglich, SAFs mit Flugkraftstoff zu ersetzen oder zu mischen. Tatsächlich verwendet die Luftfahrtindustrie SAFs bereits seit über einem Jahrzehnt. Aufgrund von Angebots- und Nachfragebeschränkungen ist der Verbrauch jedoch nach wie vor äußerst gering.

Ölpflanzen, Zuckerpflanzen, Algen, Altöl und andere biologische und nicht-biologische Ressourcen sind die Rohstoffe, die in der gesamten Produktionskette alternativer Flugkraftstoffe wie synthetischer Kraftstoffe, E-Fuels und Bio-Flugzeugkraftstoffe eine wesentliche Rolle spielen. Der Bedarf an nachhaltigem Flugkraftstoff könnte aufgrund eines Mangels an für die Herstellung erforderlichen Rohstoffen zum Erliegen kommen. Aufgrund eines Mangels an für die Herstellung erforderlichen Rohstoffen könnte die Nachfrage nach nachhaltigem Flugkraftstoff zum Erliegen kommen. Darüber hinaus wirken sich Raffineriebeschränkungen, die bei der optimalen Nutzung dieser Rohstoffe eine entscheidende Rolle spielen, auf den gesamten Prozess der SAF-Herstellung aus. Eine geringe Kraftstoffversorgung belastet auch die Mischfähigkeit des Kraftstoffs, was zu einer geringeren Effizienz führt.

Wenn der Wettbewerb im Straßenbenzinsektor um Rohstoffe, die Nachhaltigkeitsstandards erfüllen, zunimmt, wird die Rohstoffverfügbarkeit zum Engpass. Die Rohstoffkosten machen einen erheblichen Teil der SAF-Kosten aus, und Preisschwankungen können zu Versorgungsproblemen für Kraftstoffhersteller führen. Daher behindert ein höherer Treibstoffzuschlag durch einen Spediteur das Marktwachstum in gewissem Maße zusätzlich.

- Schwankungen des Rohölpreises und Verunreinigung von Schmierstoffen

Der zunehmende Wettbewerb und Kostendruck in Europa zwingt Unternehmen und Lieferketten dazu, unentdeckte Kosteneinsparungspotenziale zu entdecken. Insbesondere die Schnittstellen zum Rohölmarkt sind ein vielversprechendes Feld für Verbesserungen. Im heutigen Geschäftsumfeld ist jedes Unternehmen einem gewissen Risiko von Schwankungen der Rohöl- und Schmierstoffpreise ausgesetzt. In der Produktion sind Hersteller möglicherweise auf eine erhebliche Menge an Ölrohstoffen angewiesen und können daher besonders von Preisschwankungen bei den Ölprodukten betroffen sein, die sie direkt und indirekt über Komponenten und Baugruppen beziehen. Volatile und instabile europäische Märkte haben weitreichende Auswirkungen auf Fertigungsunternehmen. Von steigenden Energiekosten bis hin zu unerwarteten Schwankungen der Rohölherstellungskosten destabilisieren unvorhergesehene Hindernisse die Lieferketten und machen es den Herstellern schwer, schwarze Zahlen zu schreiben. Da die Versorgung mit vielen Rohstoffen immer schwieriger wird, sind Rohstoffpreisschwankungen möglicherweise kein bloßes vorübergehendes Phänomen. Es liegt an den Herstellern, entweder zusätzliche Kosten zu absorbieren, neue Wege zur Kostenminderung zu finden oder Preiserhöhungen an Kunden weiterzugeben, die bereits zögern, Geld auszugeben. Da die Preisgestaltung durch die Verknappung der Angebotsmärkte beeinflusst wird, ist keine Änderung dieses Trends in naher Zukunft in Sicht. Die schwankenden Kosten für Rohöl und andere Schmierstoffe stellen daher eine große Einschränkung für den europäischen Markt für nachhaltigen Flugkraftstoff (SAF) dar.

Kohlenstofffragmente sind normalerweise nicht hart oder groß genug, um einen Pumpenausfall zu verursachen. Sie könnten jedoch groß genug sein, um winzige Filter oder Düsen zu verstopfen. Eine weitere Ursache für Betriebsverunreinigungen ist das Vorhandensein von Sand, Kies und Metallpartikeln im Schmiersystem. Dies stellt einen hemmenden Faktor für den europäischen Markt für nachhaltigen Flugkraftstoff (SAF) dar.

- Reduzierung des CO2-Fußabdrucks aufgrund der geringen Verfügbarkeit von nachhaltigem Flugkraftstoff

Nachhaltiger Flugkraftstoff (SAF) reduziert die Kohlenstoffemissionen über die gesamte Lebensdauer des Kraftstoffs im Vergleich zu dem herkömmlichen Düsentreibstoff, den er ersetzt. Speiseöl und andere nicht aus Palmöl gewonnene Altöle von Tieren oder Pflanzen sind gängige Rohstoffe, ebenso wie feste Abfälle aus Haushalten und Unternehmen wie Verpackungen, Papier, Textilien und Essensreste, die sonst auf Mülldeponien entsorgt oder verbrannt würden. Waldabfälle wie Altholz und Energiepflanzen wie schnell wachsende Pflanzen und Algen sind ebenfalls mögliche Quellen.

Je nach verwendetem nachhaltigem Rohstoff, Produktionsprozess und Lieferkette zum Flughafen kann SAF die CO2-Emissionen während der Lebensdauer des Kraftstoffs um bis zu 80 % im Vergleich zu dem herkömmlichen Düsentreibstoff reduzieren, den es ersetzt.

SAF kann bis zu 50 % mit herkömmlichem Düsentreibstoff gemischt werden und wird denselben Qualitätstests unterzogen wie herkömmlicher Düsentreibstoff. Anschließend wird die Mischung als Jet A oder Jet A-1 neu zertifiziert. Es kann auf die gleiche Weise gehandhabt werden wie herkömmlicher Düsentreibstoff, sodass keine Änderungen an der Betankungsinfrastruktur oder an Flugzeugen, die SAF nutzen möchten, erforderlich sind, was eine Chance für das Wachstum des europäischen Marktes für nachhaltigen Flugtreibstoff schafft.

- Entwicklung umweltfreundlicher und sicherer Schmierstoffe für die Luftfahrt

In der heutigen Welt boomt die Luftfahrtindustrie, was zu einer zunehmenden Rivalität zwischen den Herstellern von Flugbenzin in allen Bereichen führt. Alternative umweltfreundliche Quellen für die langfristige Produktion von Flugbenzin werden voraussichtlich künftig den Flugbenzinsektor beeinflussen. Der Markt für nachhaltigen Flugbenzin ist im Laufe der Jahre aufgrund des wachsenden Trends zur Verwendung moderner Kraftstoffe in Flugzeugen auf der ganzen Welt erheblich gewachsen.

Der Anbau von Biomassepflanzen für die Produktion von nachhaltigem Flugkraftstoff ermöglicht es den Landwirten auch, außerhalb der Saison mehr Geld zu verdienen, indem sie dieser neuen Branche Rohstoffe liefern und gleichzeitig landwirtschaftliche Vorteile wie die Reduzierung von Nährstoffverlusten und eine verbesserte Bodenqualität sichern. Dadurch wird eine Chance für das Wachstum des europäischen Marktes für nachhaltigen Flugkraftstoff (SAF) geschaffen.

- Hohe Kosten für nachhaltigen Flugkraftstoff erhöhen die Betriebskosten der Fluggesellschaften

Die beiden größten Kostenfaktoren für Fluggesellschaften sind die Arbeitskosten und der Treibstoffpreis. Kurzfristig bleiben die Arbeitskosten normalerweise stabil, aber die Treibstoffpreise schwanken je nach Ölpreis erheblich. Treibstoff ist ein wesentlicher Teil der Betriebskosten einer Fluggesellschaft und macht 20 bis 30 % der Gesamtausgaben aus. Ölpreisspitzen gehören zu den schwierigsten Zeiten für Fluggesellschaften. Fluggesellschaften können sich auf allmählich steigende Preise vorbereiten, indem sie die Ticketpreise erhöhen oder die Anzahl der Flüge verringern. Unerwartete Preiserhöhungen führen jedoch dazu, dass viele Fluggesellschaften Geld verlieren.

Die Vorgaben für den Einsatz von nachhaltigem Flugkraftstoff (Sustainable Aviation Fuel, SAF) werden ab diesem Jahr die Treibstoffkosten erhöhen und die Lage für Fluggesellschaften noch schwieriger machen. Laut der International Air Transport Association (IATA) beträgt die SAF-Produktion in Europa nur etwa 100 Millionen Liter pro Jahr oder 0,1 Prozent des gesamten verbrauchten Flugkraftstoffs. Verschiedene Fluggesellschaften haben sich jedoch verpflichtet, diesen Anteil bis 2030 auf 10 Prozent zu erhöhen – ein wahrhaft ehrgeiziges Ziel.

Leider sind die Kosten aufgrund der begrenzten Produktionsmengen ebenfalls hoch. Die IATA schätzt, dass SAF zwei- bis viermal so viel kostet wie fossile Brennstoffe. Eine kürzlich veröffentlichte Veröffentlichung von Air France-KLM deutet sogar darauf hin, dass der Kostenunterschied eher vier- bis achtmal so hoch ist wie bei Kerosin.

Die Internationale Luftverkehrsvereinigung (IATA) und andere haben die Regierungen aufgefordert, die Entwicklung von SAF zu fördern, allerdings in Form von Konjunkturanreizen. Dies ebnet den Weg für steigende Preise für nachhaltigen Flugkraftstoff (SAF) und stellt somit eine Herausforderung für den europäischen Markt für nachhaltigen Flugkraftstoff dar.

Auswirkungen von COVID-19 auf den Markt für nachhaltigen Flugkraftstoff

COVID-19 hatte große Auswirkungen auf den Markt für nachhaltigen Flugkraftstoff, da sich fast alle Länder für die Schließung aller Produktionsstätten entschieden haben, mit Ausnahme derjenigen, die lebensnotwendige Güter produzieren. Die Regierung hat strenge Maßnahmen ergriffen, wie etwa die Einstellung der Produktion und des Verkaufs nicht lebensnotwendiger Güter, die Blockierung des internationalen Handels und vieles mehr, um die Ausbreitung von COVID-19 zu verhindern. Die einzigen Unternehmen, die von dieser Pandemie betroffen sind, sind die lebensnotwendigen Dienste, die ihre Produktion wieder aufnehmen und weiterführen dürfen.

Das Wachstum des Marktes für nachhaltigen Flugkraftstoff nimmt aufgrund der Notwendigkeit zur Reduzierung der Treibhausgasemissionen in der Luftfahrtindustrie zu. Faktoren wie die unzureichende Verfügbarkeit von Rohstoffen und Raffinerien zur Deckung des Bedarfs an nachhaltiger Flugkraftstoffproduktion bremsen jedoch das Marktwachstum. Die Schließung von Produktionsanlagen während der Pandemie hatte erhebliche Auswirkungen auf den Markt.

Die Hersteller treffen verschiedene strategische Entscheidungen, um nach COVID-19 wieder auf die Beine zu kommen. Die Akteure führen zahlreiche Forschungs- und Entwicklungsaktivitäten durch, um die Technologie für nachhaltigen Flugkraftstoff zu verbessern. Damit werden die Unternehmen fortschrittliche und präzise Steuerungen auf den Markt bringen. Darüber hinaus hat die Verwendung von nachhaltigem Flugkraftstoff durch Regierungsbehörden in der Luftfracht zum Wachstum des Marktes geführt.

Jüngste Entwicklung

- Im März 2022 gab Neste in Zusammenarbeit mit DHL Express einen der größten Verträge für nachhaltigen Flugkraftstoff aller Zeiten bekannt. Diese Vereinbarung ist Nestes bisher größte für nachhaltigen Flugkraftstoff (SAF) und eine der größten SAF-Vereinbarungen in der Luftfahrtindustrie. Diese Zusammenarbeit wird Nestes aktuelles Netzwerk erweitern, indem sie nahtlose Konnektivität auf der ganzen Welt bietet

- Im März 2022 hat BP Ventures eine Kapitalbeteiligung von 3 Millionen Pfund an Flylogix getätigt – einem bahnbrechenden Unternehmen für unbemannte Luftfahrzeuge (UAV), das Drohnen zur Unterstützung der Methanerkennung einsetzt. Diese BP Ventures konzentrieren sich auf die Verbindung und den Ausbau neuer Energieunternehmen und bestehender Netzwerke, indem sie nahtlose Konnektivität auf der ganzen Welt anbieten.

Umfang des europäischen Marktes für nachhaltigen Flugkraftstoff

Der Markt für nachhaltigen Flugkraftstoff ist nach Kraftstoffart, Herstellungstechnologie, Mischkapazität und Mischplattform segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Kraftstoffart

- Biokraftstoff

- Wasserstoffkraftstoff

- Strom wird zu flüssigem Brennstoff

Auf der Grundlage der Kraftstoffart ist der europäische Markt für nachhaltigen Flugkraftstoff in Biokraftstoff, Wasserstoffkraftstoff und Power-to-Liquid-Kraftstoff unterteilt.

Fertigungstechnologie

- Hydroprozessierte Fettsäureester und Fettsäuren – Synthetisches paraffinisches Kerosin (HEFA-SPK)

- Fischer-Tropsch-Kerosin auf Paraffinbasis (FT-SPK)

- Synthetisches Isoparaffin aus fermentiertem hydroprozessiertem Zucker (HFS-SIP)

- Fischer-Tropsch (FT) Synthetisches paraffinisches Kerosin mit Aromaten (FT-SPK/A)

- Von Alkohol zu Jet SPK (ATJ-SPK)

- Katalytischer Hydrothermolyse-Jet (CHJ)

Auf der Grundlage der Herstellungstechnologie wurde der europäische Markt für nachhaltigen Flugkraftstoff in hydroprozessierte Fettsäureester und Fettsäuren segmentiert – synthetisches paraffinisches Kerosin (HEFA-SPK), synthetisches paraffinisches Kerosin von Fischer Tropsch (FT-SPK), synthetisches Isoparaffin aus fermentiertem hydroprozessiertem Zucker (HFS-SIP), synthetisches paraffinisches Kerosin von Fischer Tropsch (FT) mit Aromaten (FT-SPK/A), Alkohol-zu-Jet-SPK (ATJ-SPK) und katalytisches Hydrothermolyse-Jet (CHJ).

Mischkapazität

- Unter 30 %

- 30 % bis 50 %

- Über 50 %

Auf Grundlage der Beimischkapazität wurde der europäische Markt für nachhaltigen Flugkraftstoff in unter 30 %, 30 % bis 50 % und über 50 % segmentiert.

Mischplattform

- Kommerzielle Luftfahrt

- Militärische Luftfahrt

- Geschäfts- und allgemeine Luftfahrt

- Unbemanntes Luftfahrzeug

Auf der Grundlage der Mischplattform wurde der europäische Markt für nachhaltigen Flugkraftstoff in die Bereiche kommerzielle Luftfahrt , Militärluftfahrt, Geschäfts- und allgemeine Luftfahrt sowie unbemannte Luftfahrzeuge segmentiert.

Regionale Analyse/Einblicke zum Markt für nachhaltigen Flugkraftstoff

Der Markt für nachhaltigen Flugkraftstoff wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Kraftstoffart, Herstellungstechnologie, Mischkapazität und Mischplattformbranche wie oben angegeben bereitgestellt.

Die im Marktbericht für nachhaltigen Flugkraftstoff abgedeckten Länder sind Großbritannien, Deutschland, Frankreich, Spanien, Italien, die Niederlande, die Schweiz, Russland, Belgien, die Türkei und der Rest Europas.

Großbritannien dominiert den europäischen Markt für nachhaltigen Flugkraftstoff; dies ist auf die Vorteile zurückzuführen, die nachhaltiger Flugkraftstoff bietet. Darüber hinaus treibt die gestiegene Nachfrage nach einer Reduzierung des CO2-Fußabdrucks den europäischen Markt für nachhaltigen Flugkraftstoff in Deutschland voran. Die Nachfrage in dieser Region wird voraussichtlich durch die Bedeutung der Förderung der Entwicklung alternativer Kraftstoffe vorangetrieben.

Der Länderabschnitt des Berichts enthält auch individuelle marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Trends des Marktes beeinflussen. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Auch die Präsenz und Verfügbarkeit europäischer Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Bereitstellung einer Prognoseanalyse der Länderdaten berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile nachhaltiger Flugkraftstoffe

Die Wettbewerbslandschaft auf dem Markt für nachhaltigen Flugkraftstoff liefert Details nach Wettbewerbern. Die enthaltenen Details sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Europa, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt für nachhaltigen Flugkraftstoff.

Zu den wichtigsten Akteuren auf dem Markt für nachhaltigen Flugkraftstoff zählen unter anderem Neste, VELOCYS, SkyNRG, Preem AB, Eni BP plc, Cepsa, TotalEnergies und ZeroAvia, Inc.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE EUROPE SUSTAINABLE AVIATION FUEL MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MULTIVARIATE MODELING

2.9 FUEL TYPE TIMELINE CURVE

2.1 SECONDARY SOURCES

2.11 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 ANALYSIS OF FUTURE APPLICATIONS

4.2 ADVANCING SUSTAINABILITY WITHIN AVIATION

4.3 ORGANIZATIONS INVOLVED IN SUSTAINABLE AVIATION FUEL PROGRAMS

4.4 RESEARCH & INNOVATION ROADMAP FOR AVIATION HYDROGEN TECHNOLOGY

4.5 RECENT SUPPLY CONTRACTS BY SHELL

4.6 STANDARDS

4.6.1 OVERVIEW

4.6.2 INTERNATIONAL CIVIL AVIATION ORGANIZATION (ICAO)

4.6.3 INTERNATIONAL AIR TRANSPORT ASSOCIATION (IATA)

4.6.4 BUREAU OF CIVIL AVIATION SECURITY

4.6.5 FEDERAL AVIATION ADMINISTRATION

4.6.6 EUROPEAN UNION AVIATION SAFETY AGENCY (EASA)

4.6.7 CIVIL AVIATION ADMINISTRATION OF CHINA (CAAC)

4.6.8 UAE GENERAL CIVIL AVIATION AUTHORITY (GCAA)

4.7 VALUE CHAIN ANALYSIS

4.7.1 OVERVIEW OF VALUE CHAIN ANALYSIS OF SUSTAINABLE AVIATION FUEL MARKET

4.8 TECHNOLOGY TRENDS

4.8.1 OVERVIEW

4.8.2 HYDROTHERMAL LIQUEFACTION (HTL)

4.8.3 PYROLYSIS PATHWAYS OR PYROLYSIS-TO-JET (PTJ)

4.8.4 TECHNOLOGICAL MATURITY - FUEL READINESS LEVEL AND FEEDSTOCK READINESS LEVEL

4.9 IMPACT OF MEGATREND

4.1 INNOVATION AND PATENT ANALYSIS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 INCREASING NEED FOR REDUCTION IN GHG EMISSIONS IN THE AVIATION INDUSTRY

5.1.2 INCREASE IN AIR TRANSPORTATION CONSUMPTION OF SYNTHETIC LUBRICANTS

5.1.3 INCREASE IN DEMAND FOR SUSTAINABLE AVIATION FUEL BY AIRLINES

5.1.4 INCREASE IN INVESTMENTS FOR THE GROWTH OF COMMERCIAL AIRCRAFTS

5.2 RESTRAINTS

5.2.1 INADEQUATE AVAILABILITY OF FEEDSTOCK AND REFINERIES TO MEET SUSTAINABLE AVIATION FUEL PRODUCTION DEMAND

5.2.2 FLUCTUATIONS IN CRUDE OIL PRICES AND CONTAMINATION OF LUBRICANTS

5.3 OPPORTUNITIES

5.3.1 REDUCTION IN CARBON FOOTPRINT DUE TO LOW CAPABILITY OF SUSTAINABLE AVIATION FUEL

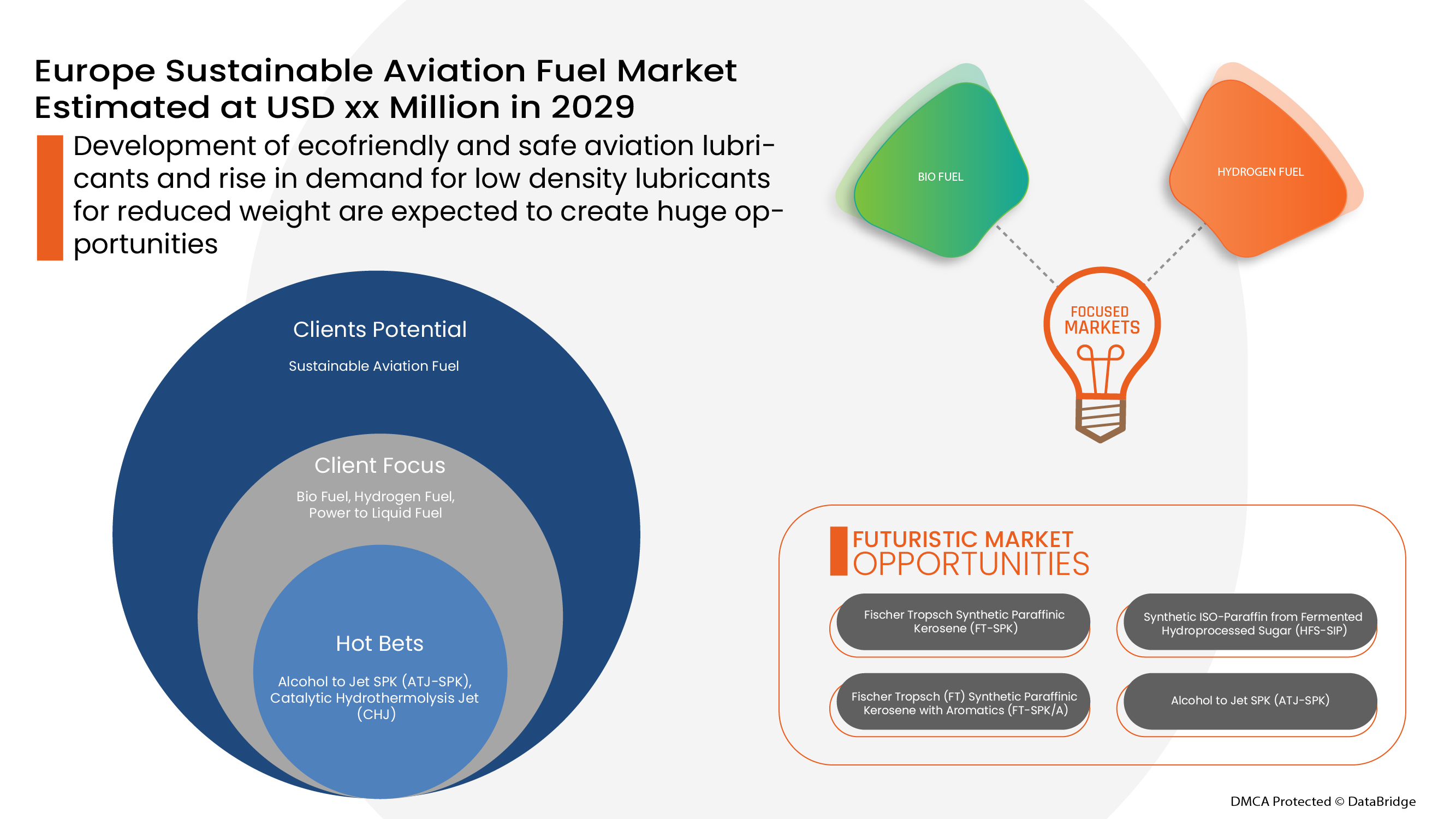

5.3.2 DEVELOPMENT OF ECO-FRIENDLY AND SAFE AVIATION LUBRICANTS

5.3.3 RISE IN DEMAND FOR LOW-DENSITY LUBRICANTS FOR REDUCED WEIGHT

5.3.4 RISE IN SAFETY REGULATIONS FOR AIRCRAFTS

5.4 CHALLENGE

5.4.1 THE HIGH COST OF SUSTAINABLE AVIATION FUEL INCREASES THE OPERATING COST OF AIRLINES

6 EUROPE SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE

6.1 OVERVIEW

6.2 BIOFUEL

6.3 HYDROGEN FUEL

6.4 POWER TO LIQUID FUEL

7 EUROPE SUSTAINABLE AVIATION FUEL MARKET, BY MANUFACTURING TECHNOLOGY

7.1 OVERVIEW

7.2 HYDROPROCESSED FATTY ACID EASTERS AND FATTY ACIDS - SYNTHETIC PARAFFINIC KEROSENE (HEFA-SPK)

7.3 FISCHER TROPSCH SYNTHETIC PARAFFINIC KEROSENE (FT-SPK)

7.4 SYNTHETIC ISO-PARAFFIN FROM FERMENTED HYDROPROCESSED SUGAR (HFS-SIP)

7.5 FISCHER TROPSCH (FT) SYNTHETIC PARAFFINIC KEROSENE WITH AROMATICS (FT-SPK/A)

7.6 ALCOHOL TO JET SPK (ATJ-SPK)

7.7 CATALYTIC HYDROTHERMOLYSIS JET (CHJ)

8 EUROPE SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING CAPACITY

8.1 OVERVIEW

8.2 BELOW 30%

8.3 30% TO 50%

8.4 ABOVE 50%

9 EUROPE SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING PLATFORM

9.1 OVERVIEW

9.2 COMMERCIAL AVIATION

9.2.1 BY TYPE

9.2.1.1 NARROW BODY AIRCRAFT

9.2.1.2 WIDE-BODY AIRCRAFT (WBA)

9.2.1.3 VERY LARGE AIRCRAFT (VLA)

9.2.1.4 REGIONAL TRANSPORT AIRCRAFT (RTA)

9.2.2 BY FUEL TYPE

9.2.2.1 BIOFUEL

9.2.2.2 HYDROGEN

9.2.2.3 POWER TO LIQUID FUEL

9.3 BUSINESS & GENERAL AVIATION

9.3.1 BIOFUEL

9.3.2 HYDROGEN

9.3.3 POWER TO LIQUID FUEL

9.4 MILITARY AVIATION

9.4.1 BIOFUEL

9.4.2 HYDROGEN

9.4.3 POWER TO LIQUID FUEL

9.5 UNMANNED AERIAL VEHICLE

9.5.1 BIOFUEL

9.5.2 HYDROGEN

9.5.3 POWER TO LIQUID FUEL

10 EUROPE SUSTAINABLE AVIATION FUEL MARKET, BY REGION

10.1 EUROPE

10.1.1 U.K.

10.1.2 GERMANY

10.1.3 FRANCE

10.1.4 SPAIN

10.1.5 ITALY

10.1.6 RUSSIA

10.1.7 NETHERLANDS

10.1.8 SWITZERLAND

10.1.9 TURKEY

10.1.10 BELGIUM

10.1.11 REST OF EUROPE

11 EUROPE SUSTAINABLE AVIATION FUEL MARKET: COMPANY LANDSCAPE

11.1 COMPANY SHARE ANALYSIS: EUROPE

12 SWOT ANALYSIS

13 COMPANY PROFILES

13.1 NESTE

13.1.1 COMPANY SNAPSHOT

13.1.2 REVENUE ANALYSIS

13.1.3 COMPANY SHARE ANALYSIS

13.1.4 PRODUCT PORTFOLIO

13.1.5 RECENT DEVELOPMENTS

13.2 BP P.L.C.

13.2.1 COMPANY SNAPSHOT

13.2.2 REVENUE ANALYSIS

13.2.3 COMPANY SHARE ANALYSIS

13.2.4 SERVICE PORTFOLIO

13.2.5 RECENT DEVELOPMENTS

13.3 PREEM AB.

13.3.1 COMPANY SNAPSHOT

13.3.2 COMPANY SHARE ANALYSIS

13.3.3 PRODUCT PORTFOLIO

13.3.4 RECENT DEVELOPMENT

13.4 CEPSA

13.4.1 COMPANY SNAPSHOT

13.4.2 COMPANY SHARE ANALYSIS

13.4.3 PRODUCT PORTFOLIO

13.4.4 RECENT DEVELOPMENT

13.5 CHEVRON CORPORATION

13.5.1 COMPANY SNAPSHOT

13.5.2 REVENUE ANALYSIS

13.5.3 COMPANY SHARE ANALYSIS

13.5.4 PRODUCT PORTFOLIO

13.5.5 RECENT DEVELOPMENTS

13.6 AVFUEL CORPORATION

13.6.1 COMPANY SNAPSHOT

13.6.2 PRODUCT PORTFOLIO

13.6.3 RECENT DEVELOPMENT

13.7 ENI

13.7.1 COMPANY SNAPSHOT

13.7.2 REVENUE ANALYSIS

13.7.3 PRODUCT PORTFOLIO

13.7.4 RECENT DEVELOPMENTS

13.8 EXXON MOBIL CORPORATION

13.8.1 COMPANY SNAPSHOT

13.8.2 REVENUE ANALYSIS

13.8.3 PRODUCT PORTFOLIO

13.8.4 RECENT DEVELOPMENTS

13.9 FULCRUM BIOENERGY

13.9.1 COMPANY SNAPSHOT

13.9.2 PRODUCT PORTFOLIO

13.9.3 RECENT DEVELOPMENT

13.1 GEVO

13.10.1 COMPANY SNAPSHOT

13.10.2 REVENUE ANALYSIS

13.10.3 PRODUCT PORTFOLIO

13.10.4 RECENT DEVELOPMENTS

13.11 HONEYWELL INTERNATIONAL INC.

13.11.1 COMPANY SNAPSHOT

13.11.2 REVENUE ANALYSIS

13.11.3 PRODUCT PORTFOLIO

13.11.4 RECENT DEVELOPMENTS

13.12 HYPOINT INC.

13.12.1 COMPANY SNAPSHOT

13.12.2 PRODUCT PORTFOLIO

13.12.3 RECENT DEVELOPMENT

13.13 JOHNSON MATTHEY

13.13.1 COMPANY SNAPSHOT

13.13.2 REVENUE ANALYSIS

13.13.3 PRODUCT PORTFOLIO

13.13.4 RECENT DEVELOPMENT

13.14 LANZATECH

13.14.1 COMPANY SNAPSHOT

13.14.2 PRODUCT PORTFOLIO

13.14.3 RECENT DEVELOPMENT

13.15 PROMETHEUS FUELS

13.15.1 COMPANY SNAPSHOT

13.15.2 PRODUCT PORTFOLIO

13.15.3 RECENT DEVELOPMENT

13.16 SKYNRG

13.16.1 COMPANY SNAPSHOT

13.16.2 PRODUCT PORTFOLIO

13.16.3 RECENT DEVELOPMENTS

13.17 SASOL

13.17.1 COMPANY SNAPSHOT

13.17.2 REVENUE ANALYSIS

13.17.3 PRODUCT PORTFOLIO

13.17.4 RECENT DEVELOPMENTS

13.18 TOTALENERGIES

13.18.1 COMPANY SNAPSHOT

13.18.2 REVENUE ANALYSIS

13.18.3 PRODUCT PORTFOLIO

13.18.4 RECENT DEVELOPMENT

13.19 VELOCYS

13.19.1 COMPANY SNAPSHOT

13.19.2 REVENUE ANALYSIS

13.19.3 PRODUCT PORTFOLIO

13.19.4 RECENT DEVELOPMENTS

13.2 VIRENT, INC.

13.20.1 COMPANY SNAPSHOT

13.20.2 PRODUCT PORTFOLIO

13.20.3 RECENT DEVELOPMENT

13.21 WORLD ENERGY

13.21.1 COMPANY SNAPSHOT

13.21.2 PRODUCT PORTFOLIO

13.21.3 RECENT DEVELOPMENT

13.22 ZEROAVIA, INC.

13.22.1 COMPANY SNAPSHOT

13.22.2 PRODUCT PORTFOLIO

13.22.3 RECENT DEVELOPMENT

14 QUESTIONNAIRE

15 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 EUROPE SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 2 EUROPE BIOFUEL IN SUSTAINABLE AVIATION FUEL MARKET, BY REGION, 2020-2029 (EURO MILLION)

TABLE 3 EUROPE HYDROGEN IN SUSTAINABLE AVIATION FUEL MARKET, BY REGION, 2020-2029 (EURO MILLION)

TABLE 4 EUROPE POWER TO LIQUID FUEL IN SUSTAINABLE AVIATION FUEL MARKET, BY REGION, 2020-2029 (EURO MILLION)

TABLE 5 EUROPE SUSTAINABLE AVIATION FUEL MARKET, BY MANUFACTURING TECHNOLOGY, 2020-2029 (EURO MILLION)

TABLE 6 EUROPE HYDROPROCESSED FATTY ACID EASTERS AND FATTY ACIDS - SYNTHETIC PARAFFINIC KEROSENE (HEFA-SPK) IN SUSTAINABLE AVIATION FUEL MARKET, BY REGION, 2020-2029 (EURO MILLION)

TABLE 7 EUROPE FISCHER TROPSCH SYNTHETIC PARAFFINIC KEROSENE (FT-SPK) IN SUSTAINABLE AVIATION FUEL MARKET, BY REGION, 2020-2029 (EURO MILLION)

TABLE 8 EUROPE SYNTHETIC ISO-PARAFFIN FROM FERMENTED HYDROPROCESSED SUGAR (HFS-SIP) IN SUSTAINABLE AVIATION FUEL MARKET, BY REGION, 2020-2029 (EURO MILLION)

TABLE 9 EUROPE FISCHER TROPSCH (FT) SYNTHETIC PARAFFINIC KEROSENE WITH AROMATICS (FT-SPK/A) IN SUSTAINABLE AVIATION FUEL MARKET, BY REGION, 2020-2029 (EURO MILLION)

TABLE 10 EUROPE ALCOHOL TO JET SPK (ATJ-SPK) IN SUSTAINABLE AVIATION FUEL MARKET, BY REGION, 2020-2029 (EURO MILLION)

TABLE 11 EUROPE CATALYTIC HYDROTHERMOLYSIS JET (CHJ) IN SUSTAINABLE AVIATION FUEL MARKET, BY REGION, 2020-2029 (EURO MILLION)

TABLE 12 EUROPE SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING CAPACITY, 2020-2029 (EURO MILLION)

TABLE 13 EUROPE BELOW 30% IN SUSTAINABLE AVIATION FUEL MARKET, BY REGION, 2020-2029 (EURO MILLION)

TABLE 14 EUROPE 30% TO 50% IN SUSTAINABLE AVIATION FUEL MARKET, BY REGION, 2020-2029 (EURO MILLION)

TABLE 15 EUROPE ABOVE 50% IN SUSTAINABLE AVIATION FUEL MARKET, BY REGION, 2020-2029 (EURO MILLION)

TABLE 16 EUROPE SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING PLATFORM, 2020-2029 (EURO MILLION)

TABLE 17 EUROPE COMMERCIAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY REGION, 2020-2029 (EURO MILLION)

TABLE 18 EUROPE COMMERCIAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY TYPE, 2020-2029 (EURO MILLION)

TABLE 19 EUROPE COMMERCIAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 20 EUROPE BUSINESS & GENERAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY REGION, 2020-2029 (EURO MILLION)

TABLE 21 EUROPE BUSINESS & GENERAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 22 EUROPE MILITARY AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY REGION, 2020-2029 (EURO MILLION)

TABLE 23 EUROPE MILITARY AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 24 EUROPE UNMANNED AERIAL VEHICLE IN SUSTAINABLE AVIATION FUEL MARKET, BY REGION, 2020-2029 (EURO MILLION)

TABLE 25 EUROPE UNMANNED AERIAL VEHICLE IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 26 EUROPE SUSTAINABLE AVIATION FUEL MARKET, BY COUNTRY, 2020-2029 (EURO MILLION)

TABLE 27 EUROPE SUSTAINABLE AVIATION FUEL MARKET, BY COUNTRY, 2020-2029 (METRIC TONNES)

TABLE 28 EUROPE SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 29 EUROPE SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (METRIC TONNES)

TABLE 30 EUROPE SUSTAINABLE AVIATION FUEL MARKET, BY MANUFACTURING TECHNOLOGY, 2020-2029 (EURO MILLION)

TABLE 31 EUROPE SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING CAPACITY, 2020-2029 (EURO MILLION)

TABLE 32 EUROPE SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING PLATFORM, 2020-2029 (EURO MILLION)

TABLE 33 EUROPE COMMERCIAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY TYPE, 2020-2029 (EURO MILLION)

TABLE 34 EUROPE COMMERCIAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 35 EUROPE BUSINESS & GENERAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 36 EUROPE MILITARY AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 37 EUROPE UNMANNED AERIAL VEHICLE IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 38 U.K. SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 39 U.K. SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (METRIC TONNES)

TABLE 40 U.K. SUSTAINABLE AVIATION FUEL MARKET, BY MANUFACTURING TECHNOLOGY, 2020-2029 (EURO MILLION)

TABLE 41 U.K. SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING CAPACITY, 2020-2029 (EURO MILLION)

TABLE 42 U.K. SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING PLATFORM, 2020-2029 (EURO MILLION)

TABLE 43 U.K. COMMERCIAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY TYPE, 2020-2029 (EURO MILLION)

TABLE 44 U.K. COMMERCIAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 45 U.K. BUSINESS & GENERAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 46 U.K. MILITARY AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 47 U.K. UNMANNED AERIAL VEHICLE IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 48 GERMANY SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 49 GERMANY SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (METRIC TONNES)

TABLE 50 GERMANY SUSTAINABLE AVIATION FUEL MARKET, BY MANUFACTURING TECHNOLOGY, 2020-2029 (EURO MILLION)

TABLE 51 GERMANY SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING CAPACITY, 2020-2029 (EURO MILLION)

TABLE 52 GERMANY SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING PLATFORM, 2020-2029 (EURO MILLION)

TABLE 53 GERMANY COMMERCIAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY TYPE, 2020-2029 (EURO MILLION)

TABLE 54 GERMANY COMMERCIAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 55 GERMANY BUSINESS & GENERAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 56 GERMANY MILITARY AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 57 GERMANY UNMANNED AERIAL VEHICLE IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 58 FRANCE SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 59 FRANCE SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (METRIC TONNES)

TABLE 60 FRANCE SUSTAINABLE AVIATION FUEL MARKET, BY MANUFACTURING TECHNOLOGY, 2020-2029 (EURO MILLION)

TABLE 61 FRANCE SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING CAPACITY, 2020-2029 (EURO MILLION)

TABLE 62 FRANCE SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING PLATFORM, 2020-2029 (EURO MILLION)

TABLE 63 FRANCE COMMERCIAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY TYPE, 2020-2029 (EURO MILLION)

TABLE 64 FRANCE COMMERCIAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 65 FRANCE BUSINESS & GENERAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 66 FRANCE MILITARY AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 67 FRANCE UNMANNED AERIAL VEHICLE IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 68 SPAIN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 69 SPAIN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (METRIC TONNES)

TABLE 70 SPAIN SUSTAINABLE AVIATION FUEL MARKET, BY MANUFACTURING TECHNOLOGY, 2020-2029 (EURO MILLION)

TABLE 71 SPAIN SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING CAPACITY, 2020-2029 (EURO MILLION)

TABLE 72 SPAIN SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING PLATFORM, 2020-2029 (EURO MILLION)

TABLE 73 SPAIN COMMERCIAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY TYPE, 2020-2029 (EURO MILLION)

TABLE 74 SPAIN COMMERCIAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 75 SPAIN BUSINESS & GENERAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 76 SPAIN MILITARY AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 77 SPAIN UNMANNED AERIAL VEHICLE IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 78 ITALY SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 79 ITALY SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (METRIC TONNES)

TABLE 80 ITALY SUSTAINABLE AVIATION FUEL MARKET, BY MANUFACTURING TECHNOLOGY, 2020-2029 (EURO MILLION)

TABLE 81 ITALY SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING CAPACITY, 2020-2029 (EURO MILLION)

TABLE 82 ITALY SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING PLATFORM, 2020-2029 (EURO MILLION)

TABLE 83 ITALY COMMERCIAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY TYPE, 2020-2029 (EURO MILLION)

TABLE 84 ITALY COMMERCIAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 85 ITALY BUSINESS & GENERAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 86 ITALY MILITARY AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 87 ITALY UNMANNED AERIAL VEHICLE IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 88 RUSSIA SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 89 RUSSIA SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (METRIC TONNES)

TABLE 90 RUSSIA SUSTAINABLE AVIATION FUEL MARKET, BY MANUFACTURING TECHNOLOGY, 2020-2029 (EURO MILLION)

TABLE 91 RUSSIA SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING CAPACITY, 2020-2029 (EURO MILLION)

TABLE 92 RUSSIA SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING PLATFORM, 2020-2029 (EURO MILLION)

TABLE 93 RUSSIA COMMERCIAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY TYPE, 2020-2029 (EURO MILLION)

TABLE 94 RUSSIA COMMERCIAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 95 RUSSIA BUSINESS & GENERAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 96 RUSSIA MILITARY AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 97 RUSSIA UNMANNED AERIAL VEHICLE IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 98 NETHERLANDS SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 99 NETHERLANDS SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (METRIC TONNES)

TABLE 100 NETHERLANDS SUSTAINABLE AVIATION FUEL MARKET, BY MANUFACTURING TECHNOLOGY, 2020-2029 (EURO MILLION)

TABLE 101 NETHERLANDS SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING CAPACITY, 2020-2029 (EURO MILLION)

TABLE 102 NETHERLANDS SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING PLATFORM, 2020-2029 (EURO MILLION)

TABLE 103 NETHERLANDS COMMERCIAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY TYPE, 2020-2029 (EURO MILLION)

TABLE 104 NETHERLANDS COMMERCIAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 105 NETHERLANDS BUSINESS & GENERAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 106 NETHERLANDS MILITARY AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 107 NETHERLANDS UNMANNED AERIAL VEHICLE IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 108 SWITZERLAND SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 109 SWITZERLAND SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (METRIC TONNES)

TABLE 110 SWITZERLAND SUSTAINABLE AVIATION FUEL MARKET, BY MANUFACTURING TECHNOLOGY, 2020-2029 (EURO MILLION)

TABLE 111 SWITZERLAND SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING CAPACITY, 2020-2029 (EURO MILLION)

TABLE 112 SWITZERLAND SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING PLATFORM, 2020-2029 (EURO MILLION)

TABLE 113 SWITZERLAND COMMERCIAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY TYPE, 2020-2029 (EURO MILLION)

TABLE 114 SWITZERLAND COMMERCIAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 115 SWITZERLAND BUSINESS & GENERAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 116 SWITZERLAND MILITARY AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 117 SWITZERLAND UNMANNED AERIAL VEHICLE IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 118 TURKEY SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 119 TURKEY SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (METRIC TONNES)

TABLE 120 TURKEY SUSTAINABLE AVIATION FUEL MARKET, BY MANUFACTURING TECHNOLOGY, 2020-2029 (EURO MILLION)

TABLE 121 TURKEY SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING CAPACITY, 2020-2029 (EURO MILLION)

TABLE 122 TURKEY SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING PLATFORM, 2020-2029 (EURO MILLION)

TABLE 123 TURKEY COMMERCIAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY TYPE, 2020-2029 (EURO MILLION)

TABLE 124 TURKEY COMMERCIAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 125 TURKEY BUSINESS & GENERAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 126 TURKEY MILITARY AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 127 TURKEY UNMANNED AERIAL VEHICLE IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 128 BELGIUM SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 129 BELGIUM SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (METRIC TONNES)

TABLE 130 BELGIUM SUSTAINABLE AVIATION FUEL MARKET, BY MANUFACTURING TECHNOLOGY, 2020-2029 (EURO MILLION)

TABLE 131 BELGIUM SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING CAPACITY, 2020-2029 (EURO MILLION)

TABLE 132 BELGIUM SUSTAINABLE AVIATION FUEL MARKET, BY BLENDING PLATFORM, 2020-2029 (EURO MILLION)

TABLE 133 BELGIUM COMMERCIAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY TYPE, 2020-2029 (EURO MILLION)

TABLE 134 BELGIUM COMMERCIAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 135 BELGIUM BUSINESS & GENERAL AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 136 BELGIUM MILITARY AVIATION IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 137 BELGIUM UNMANNED AERIAL VEHICLE IN SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 138 REST OF EUROPE SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (EURO MILLION)

TABLE 139 REST OF EUROPE SUSTAINABLE AVIATION FUEL MARKET, BY FUEL TYPE, 2020-2029 (METRIC TONNES)

Abbildungsverzeichnis

FIGURE 1 EUROPE SUSTAINABLE AVIATION FUEL MARKET: SEGMENTATION

FIGURE 2 EUROPE SUSTAINABLE AVIATION FUEL MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE SUSTAINABLE AVIATION FUEL MARKET: DROC ANALYSIS

FIGURE 4 EUROPE SUSTAINABLE AVIATION FUEL MARKET: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE SUSTAINABLE AVIATION FUEL MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE SUSTAINABLE AVIATION FUEL MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE SUSTAINABLE AVIATION FUEL MARKET: DBMR MARKET POSITION GRID

FIGURE 8 EUROPE SUSTAINABLE AVIATION FUEL MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 EUROPE SUSTAINABLE AVIATION FUEL MARKET: SEGMENTATION

FIGURE 10 THE INCREASING NEED FOR REDUCTION IN GHG EMISSIONS IN THE AVIATION INDUSTRY IS EXPECTED TO DRIVE THE EUROPE SUSTAINABLE AVIATION FUEL MARKET IN THE FORECAST PERIOD

FIGURE 11 BIO FUEL SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF EUROPE SUSTAINABLE AVIATION FUEL MARKET IN 2022 & 2029

FIGURE 12 NORTH AMERICA IS EXPECTED TO DOMINATE AND BE THE FASTEST-GROWING REGION IN THE EUROPE SUSTAINABLE AVIATION FUEL MARKET IN THE FORECAST PERIOD

FIGURE 13 VALUE CHAIN ANALYSIS FRAMEWORK

FIGURE 14 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGE OF EUROPE SUSTAINABLE AVIATION FUEL MARKET

FIGURE 15 EUROPE AIR TRANSPORT PASSENGER DEMAND

FIGURE 16 EUROPE SUSTAINABLE AVIATION FUEL MARKET: BY TECHNOLOGY, 2021

FIGURE 17 EUROPE SUSTAINABLE AVIATION FUEL MARKET: BY MANUFACTURING TECHNOLOGY, 2021

FIGURE 18 EUROPE SUSTAINABLE AVIATION FUEL MARKET: BY BLENDING CAPACITY, 2021

FIGURE 19 EUROPE SUSTAINABLE AVIATION FUEL MARKET: BY BLENDING PLATFORM, 2021

FIGURE 20 EUROPE SUSTAINABLE AVIATION FUEL MARKET: SNAPSHOT (2021)

FIGURE 21 EUROPE SUSTAINABLE AVIATION FUEL MARKET: BY COUNTRY (2021)

FIGURE 22 EUROPE SUSTAINABLE AVIATION FUEL MARKET: BY COUNTRY (2022 & 2029)

FIGURE 23 EUROPE SUSTAINABLE AVIATION FUEL MARKET: BY COUNTRY (2021 & 2029)

FIGURE 24 EUROPE SUSTAINABLE AVIATION FUEL MARKET: BY FUEL TYPE (2022-2029)

FIGURE 25 EUROPE SUSTAINABLE AVIATION FUEL MARKET: COMPANY SHARE 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.