Europe Surgical Power Tools Market

Marktgröße in Milliarden USD

CAGR :

%

USD

537.04 Million

USD

757.89 Million

2025

2033

USD

537.04 Million

USD

757.89 Million

2025

2033

| 2026 –2033 | |

| USD 537.04 Million | |

| USD 757.89 Million | |

| % | |

|

Marktsegmentierung für chirurgische Elektrowerkzeuge in Europa nach Produkt (Handstück, Einwegartikel und Zubehör), Technologie (elektrisch betriebene Elektrowerkzeuge, akkubetriebene Elektrowerkzeuge, pneumatische Elektrowerkzeuge und Sonstige), Gerätetyp (Elektrowerkzeuge für große, kleine und mittlere Knochen sowie Sonstige), Anwendung (Orthopädie, HNO-Chirurgie, Neurochirurgie, Zahnchirurgie, Herz-Thorax-Chirurgie und Sonstige), Endnutzer (Krankenhäuser, ambulante OP-Zentren, Kliniken und Sonstige), Vertriebskanal (Direktvergabe und Vertrieb über Dritte) – Branchentrends und Prognose bis 2033

Marktgröße für chirurgische Elektrowerkzeuge in Europa

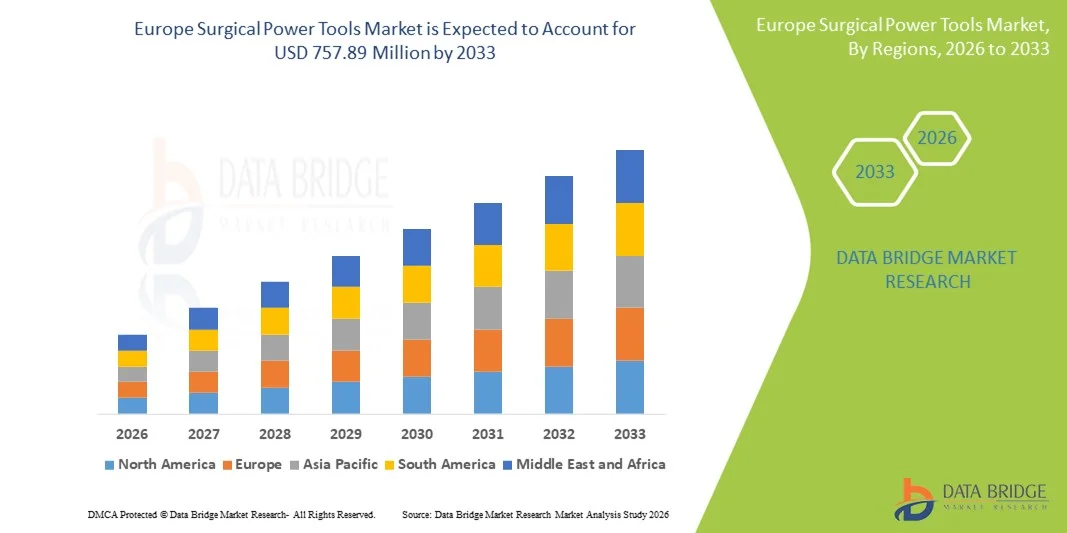

- Der europäische Markt für chirurgische Elektrowerkzeuge hatte im Jahr 2025 einen Wert von 537,04 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 757,89 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Anzahl chirurgischer Eingriffe, die zunehmende Verbreitung von Erkrankungen des Bewegungsapparates und die wachsende Nutzung technologisch fortschrittlicher, batteriebetriebener und ergonomischer chirurgischer Instrumente in Krankenhäusern und ambulanten Operationszentren angetrieben.

- Darüber hinaus treibt die kontinuierliche Innovation bei chirurgischen Elektrowerkzeugen, darunter elektrische und batteriebetriebene Instrumente mit verbesserter Portabilität, Präzision und Integration in moderne chirurgische Arbeitsabläufe, zusammen mit einer unterstützenden Gesundheitsinfrastruktur und regulatorischen Rahmenbedingungen in wichtigen europäischen Ländern die Nachfrage nach zuverlässigen, effizienten und benutzerfreundlichen chirurgischen Lösungen an und steigert so das Marktwachstum erheblich.

Marktanalyse für chirurgische Elektrowerkzeuge in Europa

- Chirurgische Elektrowerkzeuge, darunter elektrische, pneumatische und batteriebetriebene Instrumente, sind in modernen Operationssälen für orthopädische, neurochirurgische und allgemeinchirurgische Eingriffe aufgrund ihrer höheren Präzision, Geschwindigkeit und Fähigkeit, die Ermüdung des Chirurgen zu reduzieren und gleichzeitig die Patientenergebnisse zu verbessern, zunehmend unverzichtbar.

- Die steigende Nachfrage nach chirurgischen Elektrowerkzeugen wird vor allem durch die zunehmende Anzahl chirurgischer Eingriffe, die steigende Verbreitung von Erkrankungen des Bewegungsapparates und die wachsende Nutzung fortschrittlicher, ergonomischer und technologisch integrierter Instrumente in Krankenhäusern und chirurgischen Zentren angetrieben.

- Deutschland dominierte den europäischen Markt für chirurgische Elektrowerkzeuge mit dem größten Umsatzanteil von 28,5 % im Jahr 2025. Dies ist auf eine robuste Gesundheitsinfrastruktur, eine hohe Akzeptanz fortschrittlicher Medizintechnologien und die Präsenz wichtiger Branchenakteure zurückzuführen, wobei orthopädische und neurochirurgische Eingriffe die Nachfrage sowohl nach Neuinstallationen als auch nach Werkzeugmodernisierungen erheblich ankurbeln.

- Polen dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem Markt sein, bedingt durch steigende Investitionen im Gesundheitswesen, zunehmende Krankenhauskapazitäten und einen besseren Zugang zu modernen chirurgischen Technologien.

- Das Segment der orthopädischen Chirurgie dominierte 2025 mit einem Marktanteil von 47,5 % den europäischen Markt für chirurgische Elektrowerkzeuge. Dies ist auf ihre entscheidende Rolle bei Gelenkersatz- und Traumaoperationen sowie auf kontinuierliche Innovationen zurückzuführen, die Präzision, Mobilität und chirurgische Effizienz verbessern.

Berichtsgegenstand und Marktsegmentierung für chirurgische Elektrowerkzeuge in Europa

|

Attribute |

Wichtige Markteinblicke in den europäischen Markt für chirurgische Elektrowerkzeuge |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für chirurgische Elektrowerkzeuge in Europa

Fortschrittliche Präzision und ergonomische Innovationen

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für chirurgische Elektrowerkzeuge ist die Entwicklung hochentwickelter Präzisionsinstrumente mit ergonomischem Design, die die Ermüdung des Chirurgen reduzieren und die Genauigkeit des Eingriffs verbessern. Dieser Trend prägt die Erwartungen an leistungsstarke und benutzerfreundliche chirurgische Werkzeuge.

- Das CORE Surgical Power System von Stryker beispielsweise kombiniert ein geringes Gewicht mit verbesserter Drehmomentkontrolle und ermöglicht Chirurgen so die Durchführung komplexer Eingriffe mit weniger Aufwand und höherer Präzision. Auch die Power Tools von DePuy Synthes verfügen über modulare Komponenten, die sich für verschiedene orthopädische und traumatologische Operationen anpassen lassen.

- Die Integration intelligenter Funktionen wie Echtzeit-Drehmomentüberwachung, Akku-Statusmeldungen und adaptiver Drehzahlregelung steigert die Effizienz im Operationssaal. Beispielsweise verfügen einige chirurgische Bohrer von Medtronic über Sensoren, die die Drehzahl automatisch an die Knochendichte anpassen und so das Risiko von Eingriffsfehlern reduzieren.

- Die zunehmende Verbreitung kabelloser und akkubetriebener chirurgischer Instrumente erhöht die Mobilität und Flexibilität im OP-Saal und ermöglicht Krankenhäusern, Arbeitsabläufe zu optimieren und Rüstzeiten zu verkürzen, während gleichzeitig ein hohes Maß an Sterilisation und Sicherheit gewährleistet wird.

- Unternehmen konzentrieren sich zudem auf drahtlose Verbindungsfunktionen, die es ermöglichen, Elektrowerkzeuge mit den IT-Systemen von Krankenhäusern zu synchronisieren, um die Leistung zu überwachen und vorausschauende Wartung durchzuführen.

- Dieser Trend hin zu Präzision, Ergonomie und intelligenter Integration verändert grundlegend die Erwartungen von Chirurgen an chirurgische Instrumente. Daher entwickeln Unternehmen wie Zimmer Biomet chirurgische Elektrowerkzeuge der nächsten Generation mit verbessertem Drehmoment-Feedback, modularen Aufsätzen und optimierter Benutzeroberfläche.

- Die Nachfrage nach chirurgischen Elektrowerkzeugen mit fortschrittlicher Ergonomie, Präzision und intelligenten Funktionen wächst in den Bereichen Orthopädie, Neurochirurgie und Allgemeinchirurgie rasant, da Krankenhäuser Effizienz, Patientensicherheit und Operationsergebnisse zunehmend priorisieren.

Marktdynamik für chirurgische Elektrowerkzeuge in Europa

Treiber

Zunehmende chirurgische Eingriffe und technologische Weiterentwicklung

- Die steigende Anzahl chirurgischer Eingriffe, insbesondere orthopädischer und neurochirurgischer Operationen, in Verbindung mit der raschen Verbreitung technologisch fortschrittlicher Instrumente, ist ein wesentlicher Faktor für die erhöhte Nachfrage nach chirurgischen Elektrowerkzeugen.

- Beispielsweise brachte Stryker im März 2025 sein aktualisiertes chirurgisches Bohrsystem CORE 2 in europäischen Krankenhäusern auf den Markt, das Echtzeit-Drehmomentüberwachung und ergonomische Verbesserungen zur Optimierung der Operationsergebnisse integriert. Solche Innovationen führender Unternehmen dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da sich Gesundheitseinrichtungen auf die Verbesserung der chirurgischen Effizienz und der Patientenergebnisse konzentrieren, bieten chirurgische Elektrowerkzeuge hohe Präzision, verkürzte Operationszeiten und Anpassungsfähigkeit für eine Vielzahl von Eingriffen und stellen somit eine überzeugende Verbesserung gegenüber manuellen Instrumenten dar.

- Darüber hinaus führen staatliche Initiativen zur Modernisierung der chirurgischen Infrastruktur und Investitionen in den Krankenhausausbau zu einer verstärkten Nutzung motorbetriebener chirurgischer Instrumente in ganz Europa.

- Der Komfort kabelloser und modularer Instrumente sowie deren nahtlose Integration in chirurgische Arbeitsabläufe sind Schlüsselfaktoren für die zunehmende Verbreitung chirurgischer Elektrowerkzeuge in Krankenhäusern und ambulanten Operationszentren. Der Trend zu minimalinvasiven Eingriffen und fortschrittlichen Operationstechniken trägt zusätzlich zum Marktwachstum bei.

- Die zunehmende Zusammenarbeit zwischen Herstellern chirurgischer Instrumente und Gesundheitsdienstleistern im Rahmen von Schulungsprogrammen fördert deren Akzeptanz, da Chirurgen sich mit fortschrittlichen Instrumenten vertraut machen und deren Vorteile für die Patientenergebnisse erkennen.

- Steigende Investitionen in Forschung und Entwicklung innovativer chirurgischer Technologien, darunter KI-gestützte Navigationssysteme und knochenerkennende Bohrer, beschleunigen die Marktnachfrage in ganz Europa zusätzlich.

Zurückhaltung/Herausforderung

Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die hohen Anschaffungskosten für moderne chirurgische Elektrowerkzeuge und die laufenden Wartungskosten stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere für kleine Krankenhäuser oder Kliniken mit begrenzten Budgets.

- Beispielsweise haben Berichte über Budgetengpässe in regionalen Krankenhäusern die Einführung hochwertiger chirurgischer Bohrer und Systeme verzögert, was einige Einrichtungen dazu veranlasst hat, weiterhin traditionelle manuelle Instrumente zu verwenden.

- Die Einhaltung der strengen europäischen Vorschriften für Medizinprodukte und die Erlangung der CE-Kennzeichnung für neue Produkte sind von entscheidender Bedeutung und können Produkteinführungen verzögern, was sich auf den rechtzeitigen Markteintritt auswirkt. Unternehmen wie DePuy Synthes und Zimmer Biomet investieren daher hohe Summen in die behördliche Zulassung, um diesen Herausforderungen zu begegnen.

- Obwohl die Preise aufgrund technologischer Fortschritte und wettbewerbsfähiger Angebote allmählich sinken, kann der wahrgenommene Aufpreis für hochwertige chirurgische Elektrowerkzeuge die Akzeptanz in preissensiblen Märkten oder kleineren Krankenhäusern nach wie vor behindern.

- Uneinheitliche Erstattungspolitiken für chirurgische Instrumente und Verfahren in den europäischen Ländern können auch die Beschaffung durch Krankenhäuser einschränken und die Marktdurchdringung in bestimmten Regionen verringern.

- Unterbrechungen der Lieferkette, wie beispielsweise Verzögerungen bei hochpräzisen Bauteilen oder Batterien, können die Verfügbarkeit von chirurgischen Elektrowerkzeugen beeinträchtigen und somit die Fähigkeit von Krankenhäusern einschränken, neue Instrumente zeitnah einzuführen.

- Die Bewältigung dieser Herausforderungen durch modulare, kosteneffiziente Werkzeugkonstruktionen, vereinfachte behördliche Zulassungsverfahren und Finanzierungsmöglichkeiten für Krankenhäuser wird für ein nachhaltiges Marktwachstum in Europa von entscheidender Bedeutung sein.

- Die verstärkte Fokussierung auf Leasing- und Mietmodelle für chirurgische Elektrowerkzeuge erweist sich als Lösung, um die Anschaffungskosten zu senken und die Akzeptanz in budgetbeschränkten Krankenhäusern und Kliniken zu fördern.

Marktübersicht für chirurgische Elektrowerkzeuge in Europa

Der Markt ist segmentiert nach Produkt, Technologie, Gerätetyp, Anwendung, Endnutzer und Vertriebskanal.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in Handstücke, Einwegartikel und Zubehör unterteilt. Das Segment der Handstücke dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf seine zentrale Rolle bei der Stromversorgung chirurgischer Instrumente in der Orthopädie, Neurologie und Zahnmedizin zurückzuführen ist. Handstücke bieten hohe Präzision, Drehmomentkontrolle und Drehzahlregelung und ermöglichen Chirurgen so die effiziente Durchführung komplexer Eingriffe. Krankenhäuser und ambulante OP-Zentren bevorzugen langlebige und ergonomische Handstücke, die die Ermüdung bei längeren Eingriffen reduzieren. Ihr modulares Design ermöglicht die Kompatibilität mit verschiedenen Bohrern, Sägen und Fräsen und erhöht somit die Einsatzmöglichkeiten in verschiedenen Abteilungen. Die Integration intelligenter Funktionen wie Echtzeit-Drehmomentüberwachung und Akkustandsanzeigen fördert die Akzeptanz zusätzlich. Insgesamt bleiben Handstücke unverzichtbar für Einrichtungen, die Wert auf Zuverlässigkeit, Vielseitigkeit und chirurgische Effizienz legen.

Das Segment der Einwegartikel und Zubehörteile wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Einsatz von Einwegbohrern, Sägeblättern und sterilisierbaren Aufsätzen zur Aufrechterhaltung der Hygiene und Reduzierung des Infektionsrisikos. Ihre Erschwinglichkeit, der einfache Austausch und die Kompatibilität mit modernen Handstücken steigern die Nachfrage. Krankenhäuser setzen diese Produkte vermehrt für minimalinvasive Eingriffe und Spezialoperationen ein. Auch der wachsende regulatorische Fokus auf Sterilisation und Patientensicherheit fördert die Verbreitung. Darüber hinaus unterstützen Einwegartikel modulare Handstücksysteme und bieten so Flexibilität und operative Effizienz. Ihr Einsatz nimmt sowohl im öffentlichen als auch im privaten Gesundheitswesen stetig zu.

- Durch Technologie

Technologisch gesehen ist der Markt in elektrisch betriebene, akkubetriebene, pneumatische und sonstige Elektrowerkzeuge unterteilt. Das Segment der elektrisch betriebenen Elektrowerkzeuge dominierte den Markt im Jahr 2025 aufgrund ihrer konstanten Leistung, ihres hohen Drehmoments und ihrer Eignung für langwierige Eingriffe. Diese Werkzeuge werden bevorzugt in orthopädischen und neurochirurgischen Abteilungen eingesetzt, wo Präzision und Zuverlässigkeit entscheidend sind. Ihre Modularität ermöglicht die Verwendung verschiedener Aufsätze und erweitert so die Funktionalität für verschiedene Operationen. Fortschrittliche Funktionen wie integrierte Drehmomentsensoren und digitale Überwachung verbessern die chirurgische Genauigkeit. Krankenhäuser bevorzugen elektrische Werkzeuge für anspruchsvolle Aufgaben ohne Unterbrechungen. Insgesamt machen diese Faktoren elektrisch betriebene Elektrowerkzeuge zur ersten Wahl für europäische Gesundheitseinrichtungen.

Der Markt für akkubetriebene Elektrowerkzeuge wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Gründe hierfür sind die steigende Nachfrage nach kabelloser Mobilität, reduziertem Verkabelungsaufwand im OP und flexibler Einsatzmöglichkeit in verschiedenen OP-Sälen. Akkubetriebene Werkzeuge ermöglichen Mobilität, schnellere Sterilisation und einfache Einrichtung. Verbesserungen in der Lithium-Ionen-Technologie erhöhen die Laufzeit und die Leistung für komplexe orthopädische und neurochirurgische Eingriffe. Die zunehmende Nutzung in ambulanten OP-Zentren und kleineren Krankenhäusern beschleunigt das Wachstum. Akkubetriebene Werkzeuge sind besonders attraktiv für minimalinvasive und ambulante Eingriffe. Ihr kompaktes Design und die verbesserte Ergonomie fördern die schnelle Akzeptanz zusätzlich.

- Nach Gerätetyp

Basierend auf dem Gerätetyp ist der Markt in große, kleine, mittlere und sonstige Knocheninstrumente unterteilt. Das Segment der großen Knocheninstrumente dominierte den Markt im Jahr 2025 aufgrund ihrer unverzichtbaren Rolle in der orthopädischen Chirurgie, einschließlich Gelenkersatz, Traumabehandlung und Wirbelsäulenfixierung. Sie bieten hohes Drehmoment, Langlebigkeit und Präzision für dichte Knochenstrukturen. Krankenhäuser priorisieren große Knocheninstrumente für kritische chirurgische Eingriffe, die Zuverlässigkeit und gleichbleibende Leistung erfordern. Digitale Integration und Drehmomentüberwachungssysteme verbessern die Operationsergebnisse zusätzlich. Kontinuierliche Forschung und Entwicklung optimiert die Ergonomie und reduziert Vibrationen für mehr Komfort des Operateurs. Ihre Marktführerschaft wird durch die hohe Anzahl orthopädischer Eingriffe in ganz Europa verstärkt.

Das Segment der kleinen, motorbetriebenen Knocheninstrumente wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch minimalinvasive Eingriffe, HNO-ärztliche Operationen und pädiatrische orthopädische Eingriffe. Diese Instrumente zeichnen sich durch ihr geringes Gewicht, ihre Präzision und ihre Manövrierfähigkeit aus und eignen sich daher ideal für heikle Eingriffe. Ihre Anwendung in der Neurochirurgie, der Zahnchirurgie und anderen spezialisierten Bereichen nimmt stetig zu. Akkubetriebene Geräte und KI-gestützte Drehmomentregelung verbessern die Benutzerfreundlichkeit zusätzlich. Steigende Operationszahlen in europäischen Schwellenländern fördern dieses Wachstum. Technologische Innovationen machen diese Instrumente zuverlässiger und effizienter und steigern so ihre Akzeptanz.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Orthopädie, HNO-Chirurgie, Neurologie, Zahnmedizin, Herz-Thorax-Chirurgie und weitere Bereiche unterteilt. Das Segment Orthopädie dominierte den Markt im Jahr 2025 mit einem Marktanteil von 47,5 %, getrieben durch die hohe Anzahl an Gelenkersatz-, Trauma- und Wirbelsäulenoperationen in ganz Europa. Orthopädische Elektrowerkzeuge sind für präzises Schneiden, Bohren und Reiben von Knochen unerlässlich. Krankenhäuser und ambulante Operationszentren (ASCs) setzen diese Werkzeuge intensiv ein, um die Effizienz zu steigern, die Operationszeit zu verkürzen und die Patientenergebnisse zu verbessern. Die Integration modularer Handstücke, Einwegmaterialien und Drehmomentsensoren hat die Effektivität erhöht. Die Prävalenz von Erkrankungen des Bewegungsapparates und die steigende Anzahl chirurgischer Eingriffe verstärken die Marktführerschaft. Kontinuierliche Innovationen im ergonomischen Design und intelligente Feedbacksysteme fördern ebenfalls die Akzeptanz.

Der Bereich der zahnärztlichen Chirurgie wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Implantologie, restaurativen Eingriffen und minimalinvasiven Behandlungen. Moderne, knochenschonende und akkubetriebene Instrumente ermöglichen präzise Operationen mit geringerem Patientenkomfort. Privatkliniken und der Zahntourismus in Europa tragen zum Wachstum bei. Die Einführung digitaler Zahnmedizintechnologien wie CAD/CAM und 3D-gestützter Implantatplanung beschleunigt den Einsatz der Instrumente. Leichte und ergonomische Designs machen die Behandlungen effizienter. Das wachsende Bewusstsein für Mundgesundheit unterstützt die Marktexpansion zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren (AOZ), Kliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 aufgrund gut ausgestatteter Operationssäle, höherer Fallzahlen und der Möglichkeit, in fortschrittliche Geräte zu investieren. Krankenhäuser fördern die Einführung dieser Geräte durch fachübergreifende Operationen, darunter orthopädische, neurologische und herzchirurgische Eingriffe. Sie konzentrieren sich auf die Verkürzung der Operationszeit, die Erhöhung der Präzision und die Verbesserung der Patientenergebnisse. Die Integration in die IT-Systeme der Krankenhäuser zur Geräteüberwachung und vorausschauenden Wartung verstärkt die Präferenz. Krankenhäuser profitieren zudem von dediziertem Herstellersupport und Serviceverträgen. Ihre umfangreichen Beschaffungsbemühungen sichern ihnen einen dominanten Umsatzanteil.

Der Bereich der ambulanten Operationszentren (AOZ) wird aufgrund steigender ambulanter Eingriffe, Kosteneffizienz und flexibler OP-Planung voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. AOZ setzen zunehmend auf akkubetriebene, modulare und kompakte Instrumente für einen effizienten Betrieb. Minimalinvasive Operationen und Eingriffe, die noch am selben Tag durchgeführt werden, treiben diese Entwicklung voran. AOZ profitieren von tragbaren, leichten und einfach zu sterilisierenden Instrumenten. Geringere Investitionen und flexible Finanzierungsmöglichkeiten beschleunigen die Einführung. Die steigende Nachfrage nach ambulanter Versorgung und spezialisierten Eingriffen unterstützt das Wachstum dieses Segments.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb und Vertrieb über Drittanbieter unterteilt. Der Direktvertrieb dominierte den Markt im Jahr 2025, da große Krankenhäuser und staatliche Einrichtungen den Direktkauf bei den Herstellern bevorzugen, um Echtheit, Garantie und Kundendienst sicherzustellen. Die Direktbeschaffung ermöglicht die Anpassung an die Bedürfnisse des jeweiligen OP-Bereichs. Hersteller unterhalten spezialisierte Vertriebsteams für Großaufträge und festigen so ihre Marktführerschaft. Großaufträge bieten den Anbietern zudem planbare Einnahmen. Krankenhäuser priorisieren die Direktbeschaffung für kritische Operationen, die Präzisionsinstrumente erfordern. Langfristige Serviceverträge mit den Herstellern fördern die Akzeptanz zusätzlich.

Der Bereich der Drittanbieterdistribution wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind kleinere Krankenhäuser, Kliniken und ambulante Operationszentren (ASCs), die kostengünstigen Zugang zu chirurgischen Instrumenten suchen. Distributoren bieten verschiedene Marken, flexible Finanzierungsmöglichkeiten und eine einfachere Beschaffung. Der Ausbau der Vertriebsnetze in aufstrebenden europäischen Ländern fördert die Akzeptanz. Drittanbieterkanäle ermöglichen schnellere Lieferungen, Wartungsdienste und die Verfügbarkeit von Verbrauchsmaterialien. Kliniken und ASCs profitieren von Paketangeboten und Werbeaktionen. Die zunehmende Marktdurchdringung und Bekanntheit in kleineren Städten beschleunigen das Wachstum zusätzlich.

Regionale Analyse des europäischen Marktes für chirurgische Elektrowerkzeuge

- Deutschland dominierte den europäischen Markt für chirurgische Elektrowerkzeuge mit dem größten Umsatzanteil von 28,5 % im Jahr 2025. Dies ist auf eine robuste Gesundheitsinfrastruktur, eine hohe Akzeptanz fortschrittlicher Medizintechnologien und die Präsenz wichtiger Branchenakteure zurückzuführen, wobei orthopädische und neurochirurgische Eingriffe die Nachfrage sowohl nach Neuinstallationen als auch nach Werkzeugmodernisierungen erheblich ankurbeln.

- Krankenhäuser und chirurgische Zentren in Deutschland legen großen Wert auf Präzision, Langlebigkeit und ergonomisches Design bei chirurgischen Elektroinstrumenten sowie auf fortschrittliche Funktionen wie Drehmomentüberwachung, modulare Handstücke und batteriebetriebene Mobilität, die die chirurgische Effizienz und die Patientenergebnisse verbessern.

- Die breite Akzeptanz wird zudem durch kontinuierliche Investitionen in Forschung und Entwicklung, starke regulatorische Rahmenbedingungen und etablierte Krankenhausnetzwerke unterstützt, wodurch die Integration technologisch fortschrittlicher Instrumente in öffentliche und private Gesundheitseinrichtungen ermöglicht wird.

Einblick in den deutschen Markt für chirurgische Elektrowerkzeuge

Der deutsche Markt für chirurgische Elektrowerkzeuge erreichte 2025 mit 28,5 % den größten Umsatzanteil. Treiber dieser Entwicklung sind eine robuste Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher chirurgischer Technologien und die starke Präsenz wichtiger Branchenakteure. Krankenhäuser und OP-Zentren legen Wert auf Präzision, drehmomentgesteuerte Handstücke und modulare Elektrowerkzeuge, die die Effizienz orthopädischer, neurologischer und herzchirurgischer Eingriffe steigern. Der Fokus des Landes auf Forschung, Innovation und qualitativ hochwertige Operationsergebnisse beschleunigt die Nachfrage zusätzlich. Der Einsatz von akkubetriebenen, kabellosen und KI-gestützten Instrumenten wird immer üblicher und verbessert die Genauigkeit der Eingriffe sowie die Belastung der Chirurgen. Deutschland profitiert zudem von etablierten regulatorischen Rahmenbedingungen, die die Einführung technologisch fortschrittlicher Geräte erleichtern.

Einblick in den französischen Markt für chirurgische Elektroinstrumente

Der französische Markt für chirurgische Elektrowerkzeuge wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Anzahl chirurgischer Eingriffe, staatliche Initiativen zur Modernisierung der Gesundheitsinfrastruktur und die wachsende Nachfrage nach Präzisionsinstrumenten. Französische Krankenhäuser konzentrieren sich auf orthopädische und neurochirurgische Eingriffe und nutzen elektrische und akkubetriebene Werkzeuge, um die Behandlungsergebnisse für Patienten zu verbessern. Modulare und ergonomische Designs ermöglichen den Einsatz der Werkzeuge in verschiedenen Fachbereichen und senken so die Betriebskosten. Die Nachfrage nach minimalinvasiven Operationen und die Integration digitaler Überwachungssysteme in Operationssäle fördern das Marktwachstum zusätzlich. Kontinuierliche Innovationen und Schulungsprogramme für Chirurgen tragen zur Verbreitung chirurgischer Elektrowerkzeuge der nächsten Generation bei.

Einblick in den britischen Markt für chirurgische Elektrowerkzeuge

Der Markt für chirurgische Elektrowerkzeuge in Großbritannien wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Trend zur Krankenhausmodernisierung, minimalinvasive Eingriffe und die Fokussierung auf Patientensicherheit. Krankenhäuser und ambulante OP-Zentren bevorzugen vermehrt hochpräzise, kabellose und ergonomische Instrumente für orthopädische, zahnärztliche und neurochirurgische Anwendungen. Das Bestreben nach höherer chirurgischer Effizienz und kürzeren Operationszeiten fördert die Einführung fortschrittlicher modularer Systeme. Die gut ausgebaute Gesundheitsinfrastruktur Großbritanniens, kombiniert mit dem Fokus auf digitale Integration und Wartungsunterstützung, trägt zusätzlich zum Marktwachstum bei. Partnerschaften zwischen Herstellern und Krankenhäusern für Schulungs- und Demonstrationsprogramme fördern ebenfalls die Akzeptanz.

Einblick in den polnischen Markt für chirurgische Elektroinstrumente

Der polnische Markt für chirurgische Elektrowerkzeuge dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen im Gesundheitswesen, der Ausbau der Krankenhauskapazitäten und die zunehmende Verbreitung moderner chirurgischer Technologien. Kleine und mittlere Krankenhäuser sowie ambulante Operationszentren beschaffen vermehrt akkubetriebene, tragbare und modulare Instrumente, um die Effizienz chirurgischer Eingriffe zu steigern. Die wachsende Nachfrage nach orthopädischen, zahnärztlichen und minimalinvasiven Eingriffen beflügelt das Marktwachstum. Die Umsetzung von Modernisierungsinitiativen im Gesundheitswesen der Europäischen Union und der Zugang zu erschwinglichen, qualitativ hochwertigen chirurgischen Elektrowerkzeugen unterstützen das Wachstum zusätzlich. Polen entwickelt sich zu einem Schlüsselmarkt für technologisch fortschrittliche und gleichzeitig kosteneffiziente chirurgische Lösungen.

Marktanteil chirurgischer Elektrowerkzeuge in Europa

Die europäische Branche für chirurgische Elektrowerkzeuge wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Stryker (USA)

- Medtronic (Irland)

- Zimmer Biomet (USA)

- CONMED Corporation (USA)

- B. Braun SE (Deutschland)

- De Soutter Medical (UK)

- Adeor Medical AG (Schweiz)

- AYGUN CO., INC. (Türkei)

- NSK Ltd. (Japan)

- MicroAire Surgical Instruments, LLC (USA)

- Arthrex, Inc. (USA)

- Smith & Nephew (UK)

- Karl Storz SE & Co. KG (Deutschland)

- MatOrtho Limited (UK)

- GPC Medical Ltd. (UK)

- ACF Medical (Türkei)

- Shanghai Bojin Medical Instrument Co., Ltd (China)

- OsteoMed (USA)

- Brasseler USA (US)

- KLS Martin Gruppe (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für chirurgische Elektrowerkzeuge?

- Im Oktober 2025 erwarb ein weltweit führendes Medizintechnikunternehmen einen Spezialisten für orthopädische Präzisionsinstrumente. Dadurch erweiterte es sein Angebot an chirurgischen Elektrowerkzeugen und stärkte seine Position in den Bereichen Trauma und Gelenkersatz. Die Übernahme soll die Innovation bei ergonomischen und leistungsstarken Instrumenten, die in europäischen Operationssälen weit verbreitet sind, vorantreiben.

- Im Juni 2025 brachte Arthrex das Synergy Power™ System auf den Markt, eine vielseitige, akkubetriebene chirurgische Instrumentenplattform für ein breites Spektrum orthopädischer Eingriffe, darunter Sportverletzungen, Gelenkersatz, Traumata und Eingriffe an den distalen Extremitäten. Das System umfasst zwei ergonomische Handstücke – einen Rotationsbohrer mit Doppelauslöser und eine Sagittalsäge – und bietet Chirurgen in verschiedenen orthopädischen Bereichen Präzision, Flexibilität und Benutzerfreundlichkeit. Diese Markteinführung unterstreicht den anhaltenden Trend hin zu akkubetriebenen, modularen chirurgischen Elektrowerkzeugen mit verbesserter Workflow-Effizienz und höherem Komfort für die Anwender.

- Im Februar 2025 schloss ein europäisches Medizintechnikunternehmen die Übernahme eines Herstellers von Zubehör für orthopädische Elektrowerkzeuge ab und stärkte damit sein Portfolio an Verbrauchsmaterialien und Bohr-/Reibahlenkomponenten für orthopädische Eingriffe. Ziel dieser Akquisition ist die Erweiterung des Angebots an chirurgischen Elektrowerkzeugen und die Unterstützung eines breiteren Produktportfolios für Trauma- und Gelenkersatzoperationen in europäischen Krankenhäusern.

- Im November 2024 erwarb Medtronic Fortimedix Surgical, ein niederländisches Unternehmen für chirurgische und endoskopische Technologien, um sein Portfolio an minimalinvasiven und chirurgischen Instrumenten zu erweitern. Dieser strategische Schritt stärkt Medtronics Kompetenzen im Bereich fortschrittlicher chirurgischer Instrumente, die die in europäischen Operationszentren eingesetzten motorbetriebenen Instrumentensysteme ergänzen.

- Im März 2023 kündigte Stryker die Markteinführung seines CD NXT-Elektrowerkzeugsystems an. Dieses verfügt über eine Echtzeit-Tiefenmesstechnologie, die es Chirurgen ermöglicht, schnell, präzise und gleichmäßig mit digitalem Feedback zu bohren und so die Abhängigkeit von manuellen Tiefenmessern zu reduzieren. Die Innovation optimiert die Operationsschritte und verbessert die Präzision bei orthopädischen und anderen Knocheneingriffen. Sie stellt einen bedeutenden Fortschritt bei motorbetriebenen chirurgischen Bohrern dar, die in Europa und weltweit eingesetzt werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.