Europe Rehabilitation Therapy Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

94.41 Billion

USD

260.00 Billion

2025

2033

USD

94.41 Billion

USD

260.00 Billion

2025

2033

| 2026 –2033 | |

| USD 94.41 Billion | |

| USD 260.00 Billion | |

| % | |

|

Marktsegmentierung für Rehabilitationstherapieleistungen in Europa nach Dienstleistung (Rehabilitationstherapie, Sprachtherapie, Ergotherapie, Atemtherapie, kognitive Verhaltenstherapie und Sonstige), Altersgruppe (Senioren, Kinder und Erwachsene), Leistungsart (ambulante und stationäre Rehabilitation), Anwendungsbereich (orthopädische, neurologische, kardiologische und pulmonale Rehabilitation, Palliativmedizin, Sportverletzungen, Hautrehabilitation, Beckenbodentherapie und Sonstige), Leistungskategorie (Krankenhausleistungen, ärztliche Leistungen, industrielle Leistungen und Leistungen für Arbeitgeber), Modell (manuell und konventionell), Endnutzer (Krankenhäuser, Pflegeheime, häusliche Pflege, Privatpraxen, Sport- und Fitnesszentren, Rehabilitationszentren und Sonstige) und Vertriebskanal (direkter und Online-Vertrieb) – Branchentrends und Prognose bis 2033

Marktgröße für Rehabilitationstherapiedienstleistungen in Europa

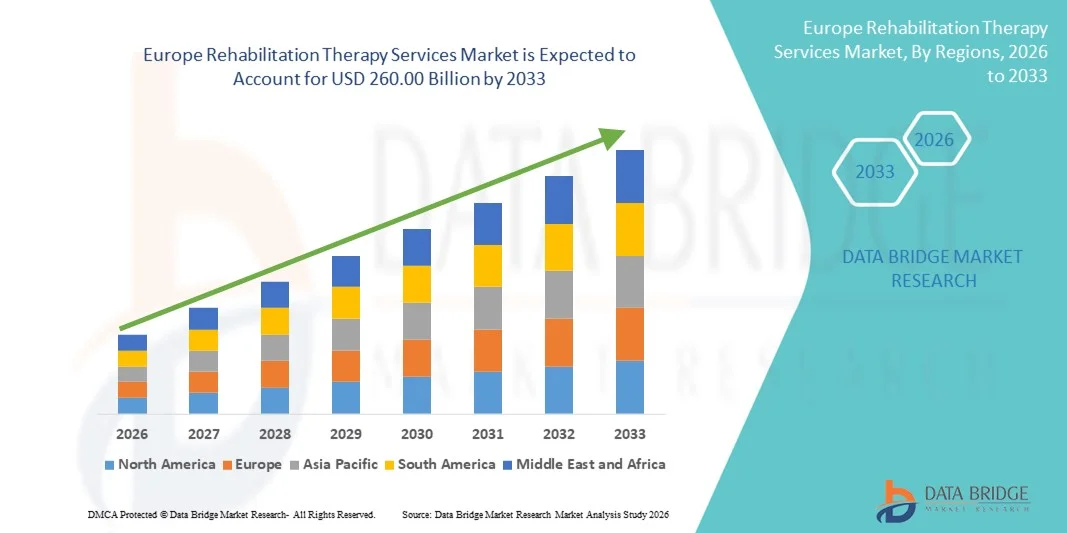

- Der europäische Markt für Rehabilitationstherapiedienstleistungen hatte im Jahr 2025 einen Wert von 94,41 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 260,00 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,5 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, neurologischer Störungen und Erkrankungen des Bewegungsapparates sowie durch die rasche Alterung der Bevölkerung in den europäischen Ländern angetrieben, wodurch die Nachfrage nach Langzeit- und postakuten Rehabilitationsleistungen steigt.

- Darüber hinaus positionieren das wachsende Bewusstsein für die Frührehabilitation, der Ausbau ambulanter und häuslicher Therapiemodelle sowie Fortschritte bei Therapietechniken und digitalen Rehabilitationslösungen die Rehabilitationstherapie als einen entscheidenden Bestandteil der europäischen Gesundheitsversorgung und tragen so maßgeblich zum Gesamtwachstum des Marktes bei.

Marktanalyse für Rehabilitationstherapiedienstleistungen in Europa

- Rehabilitationsleistungen, darunter Sprachtherapie, Ergotherapie, Atemtherapie und kognitive Verhaltenstherapie, sind integraler Bestandteil des europäischen Gesundheitssystems und unterstützen die Genesung, die Wiederherstellung der Mobilität und die langfristige funktionelle Verbesserung sowohl im stationären als auch im ambulanten Bereich.

- Die steigende Nachfrage nach Rehabilitationsleistungen in Europa wird in erster Linie durch die alternde Bevölkerung, die zunehmende Verbreitung orthopädischer, neurologischer und kardiopulmonaler Erkrankungen sowie das wachsende Bewusstsein für frühzeitige und kontinuierliche Rehabilitationsmaßnahmen bedingt.

- Deutschland dominierte 2025 mit einem Umsatzanteil von 28,4 % den europäischen Markt für Rehabilitationstherapieleistungen. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, eine starke gesetzliche Krankenversicherung, eine hohe Inanspruchnahme von Rehabilitationsleistungen und eine große ältere Bevölkerungsgruppe, die Langzeit- und Nachsorge benötigt, begünstigt.

- Es wird erwartet, dass das Vereinigte Königreich das am schnellsten wachsende Land sein wird, angetrieben durch den Ausbau ambulanter Rehabilitationsprogramme, steigende Investitionen in die gemeindenahe Versorgung und einen verstärkten Fokus auf Frühintervention und genesungsorientierte Gesundheitsmodelle.

- Ambulante Rehabilitationsleistungen dominierten 2025 mit einem Marktanteil von 61,2 % den europäischen Markt für Rehabilitationstherapien. Gründe hierfür waren Kosteneffizienz, kürzere Krankenhausaufenthalte und die zunehmende Nutzung in Krankenhäusern, Privatpraxen und spezialisierten Rehabilitationszentren.

Berichtsumfang und Marktsegmentierung für Rehabilitationstherapiedienstleistungen in Europa

|

Attribute |

Wichtige Markteinblicke in Bezug auf Rehabilitationstherapiedienstleistungen in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Rehabilitationstherapiedienstleistungen in Europa

Ausbau digitaler und häuslicher Rehabilitationsmodelle

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Rehabilitationstherapieleistungen ist die zunehmende Nutzung digitaler Rehabilitationsplattformen und häuslicher Therapiemodelle, unterstützt durch Telemedizin und Fernüberwachung von Patienten, um die Zugänglichkeit und Kontinuität der Versorgung zu verbessern.

- Beispielsweise haben mehrere Gesundheitsdienstleister in Deutschland, Großbritannien und Frankreich virtuelle Physiotherapie und digital gesteuerte Rehabilitationsprogramme integriert, um die Genesung nach akuten Erkrankungen und das Management chronischer Leiden außerhalb traditioneller klinischer Einrichtungen zu unterstützen.

- Digitale Rehabilitationslösungen ermöglichen Funktionen wie die Fernverfolgung des Therapiefortschritts, personalisierte Therapiepläne und Echtzeit-Feedback vom Therapeuten. Dadurch können Patienten die Therapie besser einhalten und gleichzeitig die Notwendigkeit häufiger persönlicher Besuche reduzieren. Virtuelle Rehabilitationsplattformen nutzen beispielsweise zunehmend Bewegungserfassung und App-basierte Anleitungen, um die Therapieergebnisse zu verbessern.

- Die Integration digitaler Rehabilitationsinstrumente in umfassendere IT-Systeme des Gesundheitswesens ermöglicht eine zentrale Patientendatenverwaltung und eine koordinierte Versorgung zwischen Krankenhäusern, ambulanten Zentren und häuslichen Pflegediensten und schafft so ein effizienteres Rehabilitationsökosystem.

- Dieser Trend hin zu flexibleren, patientenzentrierten und technologiegestützten Rehabilitationsleistungen verändert die Erwartungen an die Therapieerbringung in ganz Europa und ermutigt die Anbieter, hybride Versorgungsmodelle auszubauen, die Präsenz- und Fernbehandlungen kombinieren.

- Die zunehmende Nutzung datengestützter Instrumente zur Ergebnismessung erweist sich als wichtiger Trend, der es Anbietern ermöglicht, die klinische Wirksamkeit nachzuweisen und Rehabilitationsleistungen an wertorientierten Gesundheitsmodellen auszurichten.

- Die zunehmende Zusammenarbeit zwischen Krankenhäusern und privaten Rehabilitationszentren verbessert die Kontinuität und Kapazität der Versorgung und ermöglicht Patienten einen effizienteren Übergang von der stationären zur ambulanten und häuslichen Betreuung.

Marktdynamik der Rehabilitationstherapiedienstleistungen in Europa

Treiber

Zunehmende Belastung durch chronische Krankheiten und alternde Bevölkerung

- Die zunehmende Verbreitung chronischer Erkrankungen, orthopädischer Störungen und neurologischer Erkrankungen in Verbindung mit der rasch alternden Bevölkerung Europas ist ein wesentlicher Faktor für die steigende Nachfrage nach Rehabilitationsleistungen.

- Beispielsweise haben im Jahr 2025 mehrere europäische nationale Gesundheitssysteme die Leistungen der postakuten Rehabilitation ausgeweitet, um dem wachsenden Bedarf an Genesung nach orthopädischen Operationen und Krankenhausaufenthalten aufgrund von Schlaganfällen gerecht zu werden.

- Mit steigender Lebenserwartung benötigt ein größerer Anteil der Bevölkerung langfristige Rehabilitation, um Mobilität, Unabhängigkeit und Lebensqualität zu erhalten. Daher werden Rehabilitationsleistungen zu einem zentralen Bestandteil der Gesundheitsversorgung.

- Darüber hinaus führt das gestiegene Bewusstsein von Ärzten und Patienten für die Vorteile frühzeitiger Rehabilitationsmaßnahmen zu höheren Überweisungsraten für strukturierte Therapieprogramme.

- Die Verlagerung hin zu einer wertorientierten Gesundheitsversorgung und kürzeren Krankenhausaufenthalten fördert das Wachstum von Rehabilitationsdienstleistungen zusätzlich, da die Anbieter neben der Akutversorgung auch eine effektive Genesung und funktionelle Ergebnisse in den Vordergrund stellen.

- Die zunehmende Häufigkeit von Sportverletzungen und arbeitsbedingten Muskel-Skelett-Erkrankungen treibt zudem die Nachfrage nach spezialisierten Rehabilitationstherapien in ganz Europa an.

- Regierungsinitiativen zur Reduzierung von Langzeitbehinderungen und Gesundheitskosten fördern zusätzlich Investitionen in die Rehabilitationsinfrastruktur und den Ausbau von Rehabilitationsdienstleistungen.

Zurückhaltung/Herausforderung

Personalmangel und Einschränkungen bei der Kostenerstattung

- Der Mangel an qualifizierten Rehabilitationsfachkräften, darunter Physiotherapeuten, Ergotherapeuten und Logopäden, stellt in mehreren europäischen Ländern eine erhebliche Herausforderung für den Ausbau der Versorgungskapazitäten dar.

- Beispielsweise haben ländliche und stadtnahe Regionen in Ost- und Südeuropa weiterhin nur begrenzten Zugang zu spezialisierten Rehabilitationsfachkräften, was die Verfügbarkeit von Dienstleistungen einschränkt.

- Unterschiede in den Erstattungspolitiken und der Finanzierungshöhe innerhalb der nationalen Gesundheitssysteme können den Zugang von Patienten zu bestimmten Rehabilitationsleistungen, insbesondere zu fortgeschrittenen oder langfristigen Therapieprogrammen, einschränken.

- Administrative Komplexität und Kostendruck auf Krankenhäuser und ambulante Leistungserbringer schränken Investitionen in neue Rehabilitationsinfrastruktur und digitale Therapielösungen zusätzlich ein.

- Die Bewältigung dieser Herausforderungen durch Maßnahmen zur Qualifizierung der Arbeitskräfte, die Harmonisierung der Richtlinien und verbesserte Erstattungsrahmen wird unerlässlich sein, um ein langfristiges Wachstum auf dem europäischen Markt für Rehabilitationstherapieleistungen zu gewährleisten.

- Ungleiche digitale Bereitschaft bei Anbietern und Patienten kann die Einführung von Tele-Rehabilitationslösungen verlangsamen, insbesondere bei älteren Bevölkerungsgruppen.

- Hohe Betriebskosten im Zusammenhang mit der Aufrechterhaltung multidisziplinärer Rehabilitationsteams können die Skalierbarkeit kleinerer Privatpraxen und Rehabilitationszentren einschränken.

Marktübersicht für Rehabilitationstherapiedienstleistungen in Europa

Der Markt ist segmentiert nach Dienstleistung, Altersgruppe, Dienstleistungsart, Anwendung, Dienstleistungskategorie, Modell, Endnutzer und Dienstleistungskanal.

- Durch den Service

Basierend auf den angebotenen Leistungen ist der europäische Markt für Rehabilitationstherapie in Rehabilitationstherapie, Sprachtherapie, Ergotherapie, Atemtherapie, kognitive Verhaltenstherapie und weitere Bereiche unterteilt. Das Segment der Rehabilitationstherapie dominierte den Markt mit einem Umsatzanteil von 42,5 % im Jahr 2025. Dies ist auf die breite Anwendbarkeit bei verschiedenen Erkrankungen wie orthopädischer, neurologischer und kardiologischer Rehabilitation zurückzuführen. Dieses Segment profitiert von einem hohen Patientenbewusstsein, der Kostenübernahme durch die Krankenkassen und einer starken Inanspruchnahme sowohl im stationären als auch im ambulanten Bereich. Dadurch ist es die erste Wahl für die Nachsorge und die Behandlung chronischer Erkrankungen. Anbieter bieten häufig umfassende Pakete an, die Physiotherapie, Bewegungsprogramme und funktionelles Mobilitätstraining kombinieren, was den Marktanteil weiter steigert. Die große ältere Bevölkerung in Deutschland, Frankreich und Großbritannien trägt ebenfalls maßgeblich zur Dominanz dieses Segments bei. Staatliche Initiativen zur Förderung der Rehabilitation mit dem Ziel der Reduzierung von Langzeitbehinderungen stärken die Marktführerschaft dieses Segments.

Für den Bereich der Ergotherapie wird von 2026 bis 2033 ein besonders starkes Wachstum von 20,3 % erwartet. Treiber dieser Entwicklung sind die zunehmenden arbeitsbedingten Muskel-Skelett-Erkrankungen und die steigende Nachfrage nach Programmen zur Förderung der funktionellen Selbstständigkeit bei Kindern und Erwachsenen. Der Fokus der Ergotherapie auf die Ermöglichung von Aktivitäten des täglichen Lebens und die Verbesserung der Lebensqualität hat zu ihrer breiten Anwendung in Krankenhäusern, Rehabilitationszentren und der häuslichen Pflege geführt . Die technologische Integration, einschließlich virtueller Therapie-Tools, adaptiver Hilfsmittel und personalisierter Behandlungspläne, unterstützt dieses Wachstum zusätzlich. Die steigende Prävalenz neurologischer Erkrankungen und der Bedarf an Rehabilitation nach einem Schlaganfall beschleunigen das Wachstum dieses Segments weiter.

- Nach Altersgruppe

Basierend auf den Altersgruppen ist der Markt in Senioren, Kinder und Jugendliche sowie Erwachsene unterteilt. Das Segment der Senioren dominierte den Markt mit einem Umsatzanteil von 46,1 % im Jahr 2025. Dies ist auf die hohe Prävalenz chronischer Erkrankungen, orthopädischer Beschwerden und den Bedarf an Rehabilitation nach Akutbehandlungen zurückzuführen. Die alternde Bevölkerung in Deutschland, Italien und Frankreich benötigt Langzeitpflege und strukturierte Rehabilitationsprogramme, um Mobilität, Unabhängigkeit und Lebensqualität zu erhalten. Ältere Patienten benötigen häufig multidisziplinäre Therapieleistungen, darunter Physiotherapie, Ergotherapie und kognitive Rehabilitation, was die Inanspruchnahme von Leistungen erhöht. Aufklärungskampagnen und staatlich geförderte Rehabilitationsprogramme stärken den Marktanteil dieses Segments zusätzlich. Krankenhäuser und ambulante Zentren haben spezialisierte Programme für Senioren entwickelt, um die Therapietreue und die Behandlungsergebnisse zu verbessern und so die Marktführerschaft weiter auszubauen. Die Integration von häuslicher Therapie und digitalen Rehabilitationslösungen hat die Zugänglichkeit für ältere Patienten ebenfalls verbessert und eine kontinuierliche Inanspruchnahme der Leistungen gefördert.

Der Bereich Pädiatrie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist das zunehmende Bewusstsein für Frühförderprogramme für Kinder mit Entwicklungsstörungen, neurologischen oder muskuloskelettalen Erkrankungen. Die pädiatrische Rehabilitation konzentriert sich auf die Verbesserung von Mobilität, funktionellen Fähigkeiten und sozialer Teilhabe und findet immer mehr Anwendung in Schulen, Krankenhäusern und der häuslichen Pflege. Technologische Fortschritte wie interaktive digitale Therapie-Tools und spielerische Übungen machen die pädiatrische Rehabilitation effektiver und motivierender. Die steigende Inzidenz angeborener Erkrankungen und pädiatrischer neurologischer Erkrankungen trägt zusätzlich zum Wachstum dieses Segments bei.

- Nach Serviceart

Basierend auf der Art der Dienstleistung ist der Markt in ambulante und stationäre Rehabilitationsleistungen unterteilt. Das Segment der ambulanten Rehabilitationsleistungen dominierte den Markt mit einem Anteil von 61,2 % im Jahr 2025. Gründe hierfür sind Kosteneffizienz, kürzere Genesungszyklen und eine höhere Zugänglichkeit für Patienten. Ambulante Programme werden zunehmend für die postoperative Versorgung, die Schlaganfallrehabilitation und die Therapie des Bewegungsapparates bevorzugt, da Patienten ihre Behandlung ohne lange Krankenhausaufenthalte fortsetzen können. Krankenhäuser, Privatpraxen und Rehabilitationszentren bieten flexible Behandlungszeiten und personalisierte Therapiepläne an, um die Therapietreue und die funktionelle Genesung zu verbessern. Staatliche Förderprogramme für die ambulante Versorgung und die Kostenübernahme für ambulante Therapien durch die Krankenkassen stärken dieses Segment zusätzlich. Die Integration digitaler Gesundheitsplattformen für Fernüberwachung und Tele-Rehabilitation trägt ebenfalls zur Marktführerschaft bei.

Der Bereich der stationären Rehabilitationsleistungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Bedarf an intensiver Therapie bei schweren orthopädischen, neurologischen und kardiopulmonalen Erkrankungen. Stationäre Programme bieten Rund-um-die-Uhr-Betreuung, multidisziplinäre Unterstützung und fortschrittliche Therapieverfahren. Der zunehmende Ausbau der Krankenhausinfrastruktur in Mittel- und Osteuropa sowie die höhere Nachfrage nach postakuter Versorgung in Deutschland und Frankreich tragen zum Wachstum dieses Segments bei.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Orthopädie, Neurologie, Kardiologie, pulmonale Rehabilitation, Palliativmedizin, Sportverletzungen, Hautheilkunde, Beckenbodentherapie und Sonstiges unterteilt. Das Segment der orthopädischen Rehabilitationsleistungen dominierte den Markt mit einem Umsatzanteil von 38,6 % im Jahr 2025. Treiber dieser Entwicklung sind die hohe Prävalenz von Erkrankungen des Bewegungsapparates, Gelenkersatz und der Bedarf an postoperativer Rehabilitation. Orthopädische Therapien werden aufgrund ihrer strukturierten Übungsprogramme, der Verbesserung der Mobilität und der Schmerztherapie in Krankenhäusern, ambulanten Zentren und häuslichen Pflegediensten weit verbreitet eingesetzt. Staatliche Förderprogramme für die postoperative Rehabilitation und die Kostenübernahme durch die Krankenkassen verstärken diese Marktführerschaft. Zunehmende Sportbeteiligung und arbeitsbedingte Verletzungen tragen zusätzlich zur Nachfrage nach orthopädischer Rehabilitation bei. Die Verfügbarkeit moderner Geräte und digitaler Übungsanleitungen verbessert die Therapieergebnisse.

Der Bereich der neurologischen Rehabilitationstherapie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,1 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigenden Fallzahlen von Schlaganfall, Parkinson , Multipler Sklerose und anderen neurologischen Erkrankungen in ganz Europa. Die Neurorehabilitation vereint Physiotherapie, Ergotherapie, kognitives Training und Logopädie und ist daher hochgradig interdisziplinär. Technologische Innovationen wie Robotik, KI-gestützte Therapie und Virtual-Reality-Anwendungen beschleunigen die Genesung der Patienten. Der Ausbau ambulanter Neurorehabilitationszentren und telemedizinischer Rehabilitationsdienste trägt zusätzlich zum Wachstum dieses Segments bei.

- Nach Servicekategorie

Basierend auf den Dienstleistungskategorien ist der Markt in Krankenhausleistungen, ärztliche Leistungen, industrielle Leistungen und Arbeitgeberleistungen unterteilt. Das Segment der Krankenhausleistungen dominierte den Markt mit einem Umsatzanteil von 44,7 % im Jahr 2025. Dies ist auf die hohe Verfügbarkeit multidisziplinärer Rehabilitationsteams, moderner Therapiegeräte und strukturierter stationärer und ambulanter Programme zurückzuführen. Krankenhäuser dienen als primäre Überweisungszentren für die postoperative, orthopädische, neurologische und kardiopulmonale Rehabilitation und gewährleisten eine umfassende, fachärztliche Versorgung. Investitionen öffentlicher und privater Krankenhäuser in die Rehabilitationsinfrastruktur sowie die Einbindung in nationale Gesundheitssysteme stärken dieses Segment. Krankenhäuser sind zudem führend in der Integration digitaler Rehabilitationsplattformen und Tele-Rehabilitationsprogramme zur Sicherstellung einer lückenlosen Versorgung. Die Präsenz hochqualifizierter Therapeuten und spezialisierter Rehabilitationseinheiten trägt zur Marktführerschaft bei.

Der Bereich der betrieblichen Dienstleistungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Rehabilitationsmaßnahmen nach Arbeitsunfällen, Ergonomieprogrammen und Initiativen zur Mitarbeitergesundheit. Arbeitgeber kooperieren zunehmend mit Rehabilitationsanbietern, um Fehlzeiten zu reduzieren, die funktionelle Genesung zu verbessern und die Produktivität zu steigern. Industrienationen in Europa wie Deutschland, Frankreich und Großbritannien bieten Steueranreize und Programme zur betrieblichen Gesundheitsförderung, die das Wachstum dieses Segments unterstützen. Der Anstieg arbeitsbedingter Muskel-Skelett-Erkrankungen treibt die Nutzung arbeitgeberseitiger Rehabilitationsleistungen zusätzlich voran.

- Nach Modell

Basierend auf dem Modell wird der Markt in manuelle und konventionelle Therapien unterteilt. Das konventionelle Segment dominierte den Markt mit einem Umsatzanteil von 55,3 % im Jahr 2025, da traditionelle manuelle Therapieansätze wie Physiotherapieübungen, manuelle Therapie und angeleitete Rehabilitationsprogramme weiterhin Standard in europäischen Krankenhäusern und Rehabilitationszentren sind. Konventionelle Modelle genießen Vertrauen aufgrund ihrer klinischen Wirksamkeit, der Möglichkeit zur direkten therapeutischen Intervention und ihrer Eignung für schwere orthopädische oder neurologische Fälle. Viele Versicherer und Gesundheitssysteme übernehmen die Kosten für konventionelle Therapien umfassend, was deren Akzeptanz weiter stärkt. Die konventionelle Therapie bleibt auch in hybriden Programmen, die digitale oder telemedizinische Rehabilitationselemente integrieren, grundlegend. Kontinuierliche klinische Forschung, die evidenzbasierte Protokolle unterstützt, festigt die Dominanz dieses Segments.

Für den Bereich der manuellen Therapie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind personalisierte manuelle Techniken wie Massage, Gelenkmobilisation und manuelle Lymphtherapie, die digitale und konventionelle Ansätze ergänzen. Die zunehmende Anwendung manueller Therapie in ambulanten Zentren, der häuslichen Pflege und in Sportrehabilitationsprogrammen unterstützt dieses Wachstum. Die Fokussierung auf individualisierte Behandlungspläne und deren Integration in patientenspezifische Genesungsziele beschleunigt die Expansion dieses Segments.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Pflegeheime, ambulante Pflegedienste, Privatpraxen, Sport- und Fitnesszentren, Rehabilitationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 48,2 % im Jahr 2025. Dies ist auf die Verfügbarkeit spezialisierter, multidisziplinärer Rehabilitationsteams, stationärer und ambulanter Einrichtungen sowie die hohe Anzahl an Überweisungen von Patienten mit orthopädischen, neurologischen und kardiopulmonalen Erkrankungen zurückzuführen. Krankenhäuser bieten strukturierte Rehabilitationsprogramme, unterstützt durch moderne Medizintechnik, digitale Tracking-Tools und die Integration mit häuslichen oder telemedizinischen Rehabilitationsprogrammen. Die nationalen Erstattungspolitiken im Gesundheitswesen in Deutschland, Frankreich und Großbritannien begünstigen ebenfalls die stationäre Rehabilitation und fördern so deren Verbreitung. Krankenhäuser spielen eine zentrale Rolle in der Forschung und bei klinischen Studien, was ihre Glaubwürdigkeit und Marktführerschaft stärkt.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl älterer Menschen, der Bedarf an Nachsorge und die wachsende Nachfrage nach Rehabilitationstherapien zu Hause. Patienten bevorzugen zunehmend Therapien zu Hause, da diese bequemer sind, weniger Anfahrtswege bieten und eine personalisierte Betreuung ermöglichen. Unterstützt wird dies durch Telemedizin und Fernüberwachungslösungen. Häusliche Pflegedienste entlasten Krankenhäuser und senken die Gesundheitskosten, während sie gleichzeitig eine lückenlose Versorgung gewährleisten. Die Integration von mobilen Apps, Wearables und Teletherapie-Plattformen beschleunigt die Akzeptanz zusätzlich.

- Nach Servicekanal

Basierend auf dem Servicekanal ist der Markt in Direktvertrieb und Online-Vertrieb unterteilt. Der Direktvertrieb dominierte den Markt mit einem Umsatzanteil von 69,1 % im Jahr 2025, da traditionelle, persönliche Rehabilitationssitzungen weiterhin die primäre Therapieform in Krankenhäusern, Kliniken und ambulanten Zentren darstellen. Direktvertrieb ermöglicht es Therapeuten, den Patientenfortschritt zu überwachen, die Therapieintensität anzupassen und manuelle Interventionen effektiv durchzuführen. Krankenhäuser, Privatpraxen und Rehabilitationszentren bevorzugen den direkten Kontakt bei komplexen orthopädischen, neurologischen und kardiopulmonalen Fällen. Auch die Kostenerstattung durch die Krankenkassen und Erstattungsrichtlinien begünstigen die direkte Therapie und verstärken so die Marktführerschaft. Patientenvertrauen, Sicherheit und klinische Überwachung sind Schlüsselfaktoren für die anhaltende Präferenz für Direktvertrieb.

Für den Online-Kanal wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Nutzung von Tele-Rehabilitation, virtuellen Therapieplattformen und mobilen App-basierten Übungsprogrammen. Online-Kanäle ermöglichen es Patienten, Therapien aus der Ferne in Anspruch zu nehmen, ihre Fortschritte digital zu verfolgen und die verordneten Übungsprogramme einzuhalten. Ältere Menschen und Personen mit eingeschränkter Mobilität profitieren von den Möglichkeiten der Ferntherapie, während Gesundheitsdienstleister ihre digitalen Programme ausbauen, um die Nachfrage zu decken. Fortschritte bei Bewegungserfassung, Wearables und KI-gestützter Therapieführung beschleunigen das Wachstum der Online-Dienstleistungsbereitstellung zusätzlich.

Regionale Analyse des europäischen Marktes für Rehabilitationstherapiedienstleistungen

- Deutschland dominierte 2025 mit einem Umsatzanteil von 28,4 % den europäischen Markt für Rehabilitationstherapieleistungen. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, eine starke gesetzliche Krankenversicherung, eine hohe Inanspruchnahme von Rehabilitationsleistungen und eine große ältere Bevölkerungsgruppe, die Langzeit- und Nachsorge benötigt, begünstigt.

- Patienten und Leistungserbringer in Deutschland schätzen strukturierte Therapieprogramme, multidisziplinäre Behandlungsteams und den Zugang zu stationären und ambulanten Rehabilitationsleistungen sehr, da diese die Genesungsergebnisse und die funktionelle Selbstständigkeit verbessern.

- Diese weitverbreitete Akzeptanz wird zudem durch staatliche Initiativen zur Förderung der Nachsorge, die wachsende Zahl älterer Menschen, die eine Langzeitrehabilitation benötigen, und hohe öffentliche und private Gesundheitsausgaben unterstützt, wodurch sich Deutschland zu einem wichtigen Zentrum für Rehabilitationsdienstleistungen in Europa entwickelt.

Einblick in den britischen und europäischen Markt für Rehabilitationstherapiedienstleistungen

Der Markt für Rehabilitationstherapieleistungen in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach ambulanten und häuslichen Rehabilitationsprogrammen sowie das wachsende Bewusstsein für Frühinterventionstherapien. Zunehmende orthopädische, neurologische und kardiopulmonale Erkrankungen sowie der Bedarf an postoperativer Rehabilitation fördern die Inanspruchnahme dieser Leistungen. Die gut ausgebaute Gesundheitsinfrastruktur Großbritanniens, das starke Netzwerk privater Praxen und der Fokus auf patientenzentrierte Versorgung begünstigen Investitionen in Rehabilitationsleistungen. Die Integration digitaler Therapieplattformen und Tele-Rehabilitationslösungen unterstützt das Marktwachstum zusätzlich. Darüber hinaus stärken staatliche Förderprogramme, Versicherungsleistungen und Initiativen zur Reduzierung von Langzeitbehinderungen die Akzeptanz sowohl im stationären als auch im ambulanten Bereich.

Markteinblicke für Rehabilitationstherapiedienstleistungen in Deutschland und Europa

Der deutsche Markt für Rehabilitationstherapieleistungen wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das hohe Bewusstsein für die Vorteile der Rehabilitation, die große ältere Bevölkerung und das leistungsstarke öffentliche Gesundheitssystem. Deutschlands fortschrittliche medizinische Infrastruktur, der Fokus auf Innovation und die flächendeckende Verfügbarkeit multidisziplinärer Therapieteams fördern die Akzeptanz in Krankenhäusern, ambulanten Zentren und Rehabilitationseinrichtungen. Der Fokus des Landes auf die Nachsorge und eine wertorientierte Gesundheitsversorgung begünstigt strukturierte Rehabilitationsprogramme für orthopädische, neurologische und kardiopulmonale Erkrankungen. Die Integration digitaler Therapielösungen und häuslicher Rehabilitationsmodelle gewinnt zunehmend an Bedeutung. Deutsche Patienten und Leistungserbringer schätzen personalisierte, effiziente und evidenzbasierte Rehabilitationsleistungen sehr, was das Marktwachstum weiter stärkt.

Markteinblicke für Rehabilitationstherapiedienstleistungen in Frankreich und Europa

Der französische Markt für Rehabilitationstherapien wird voraussichtlich stetig wachsen, angetrieben durch die steigende Nachfrage nach ambulanter und häuslicher Rehabilitation, insbesondere bei der älteren Bevölkerung. Chronische Erkrankungen, orthopädische Eingriffe und neurologische Störungen sind wichtige Faktoren für die Inanspruchnahme von Therapien. Frankreichs leistungsfähige Gesundheitsinfrastruktur, günstige Erstattungspolitiken und staatliche Initiativen zur Förderung der funktionellen Rehabilitation und Langzeitpflege tragen zum Marktwachstum bei. Krankenhäuser und private Rehabilitationszentren integrieren multidisziplinäre Ansätze, darunter Physio-, Ergo- und Sprachtherapie. Das wachsende Bewusstsein der Patienten für Frühintervention und Kontinuität der Versorgung steigert die Nachfrage zusätzlich. Digitale Rehabilitationsinstrumente und Tele-Rehabilitationsprogramme werden zunehmend eingesetzt, um die Patientenbeteiligung und die Therapieergebnisse zu verbessern.

Markteinblicke für Rehabilitationstherapiedienstleistungen in Italien und Europa

Der italienische Markt für Rehabilitationstherapieleistungen dürfte ein starkes Wachstum verzeichnen, angetrieben durch die steigende Zahl von Erkrankungen des Bewegungsapparates, orthopädischen Eingriffen und neurologischen Erkrankungen. Die alternde Bevölkerung und die steigende Lebenserwartung erhöhen die Nachfrage nach langfristigen Rehabilitationsprogrammen. Italienische Gesundheitsdienstleister bauen ambulante und häusliche Therapieangebote aus, unterstützt durch staatliche Maßnahmen zur Förderung der funktionellen Genesung und zur Verkürzung von Krankenhausaufenthalten. Rehabilitationszentren setzen zunehmend auf multidisziplinäre Ansätze und kombinieren Physio-, Ergo- und kognitive Therapie. Das gestiegene Bewusstsein der Patienten für die Vorteile der Rehabilitation sowie die Kostenübernahme durch die Krankenkasse fördern eine stärkere Inanspruchnahme. Die Integration digitaler Plattformen und Tele-Rehabilitationslösungen verbessert die Zugänglichkeit und Kontinuität der Versorgung und unterstützt so die Marktexpansion im stationären und ambulanten Bereich.

Marktanteil der Rehabilitationstherapiedienstleistungen in Europa

Die Branche der Rehabilitationstherapiedienstleistungen in Europa wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- MEDIAN Kliniken (Germany)

- Nuffield Health (UK)

- Circle Health Group (UK)

- Bupa (UK)

- Spire Healthcare Group plc (UK)

- Priory Group (UK)

- Reha-Gruppe (Irland)

- Ascot Rehabilitationstherapie (UK)

- Schwertgesundheit (Portugal)

- Gleichgewichtsrehabilitationsklinik (Schweiz)

- Paracelsus Recovery (Schweiz)

- Das Royal Buckinghamshire Hospital (UK)

- Intercontinental Care (Europa)

- Rehaklinik Zihlschlacht (Schweiz)

- Kinderkrankenhaus Sant Joan de Déu Barcelona (Spanien)

- Physio Plus Tech (Frankreich)

- OMT Global (Europa)

- Rehab Alternatives (Europe)

- Prospira PainCare (Europa)

- Rehabilitationsleistungen im Komplettangebot (Europa)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Rehabilitationstherapiedienstleistungen?

- Im November 2025 wurde das erste nationale Rehabilitationszentrum des NHS in Großbritannien angekündigt. Dies markiert einen wegweisenden Infrastrukturausbau mit dem Ziel, intensive, frühzeitige Rehabilitationsbehandlungen und fortschrittliche robotergestützte Unterstützung für die Genesung nach schweren Krankheiten oder Verletzungen anzubieten und dabei modernste Pflege und multidisziplinäre Dienstleistungen in den Vordergrund zu stellen.

- Im Februar 2025 eröffnete Romatem Europe seine erste Rehabilitationsklinik in Deutschland (Neuss) und bietet umfassende physiotherapeutische, neurologische und orthopädische Rehabilitationsleistungen mit modernen Technologien an, wodurch die Verfügbarkeit von Dienstleistungen in Westeuropa erweitert wird.

- Im Januar 2025 fand in Deutschland die Fachmesse REHAB Karlsruhe 2025 statt, die fast 400 Aussteller aus 16 Ländern zusammenbrachte. Dort präsentierten sie die neuesten Innovationen, digitalen Hilfsmittel, Assistenztechnologien und Therapielösungen in den Bereichen Rehabilitation, Mobilität und Pflege. Ein besonderer Fokus lag dabei auf der Schlaganfallversorgung und der prothetischen Mobilität. Dies unterstreicht das Bestreben der Region nach zukunftsweisenden Rehabilitationstechnologien und einem inklusiven Dialog in der Pflege.

- Im März 2024 starteten die EU und das UNDP das Programm „Schule des Physiotherapeuten der Zukunft“, das darauf abzielt, Rehabilitationsfachkräfte auszubilden und weiterzubilden, um der wachsenden Nachfrage nach Dienstleistungen gerecht zu werden, insbesondere in Regionen, die mit Fachkräftemangel konfrontiert sind.

- Im Juni 2023 stellte die EU 6 Millionen Euro für das Projekt PREPARE bereit, um die personalisierte Rehabilitationsversorgung voranzutreiben, die Lebensqualität von Menschen mit chronischen nicht übertragbaren Krankheiten zu verbessern und die Ansätze der Rehabilitationstherapie in ganz Europa zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.