Europe Plasma Fractionation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.04 Billion

USD

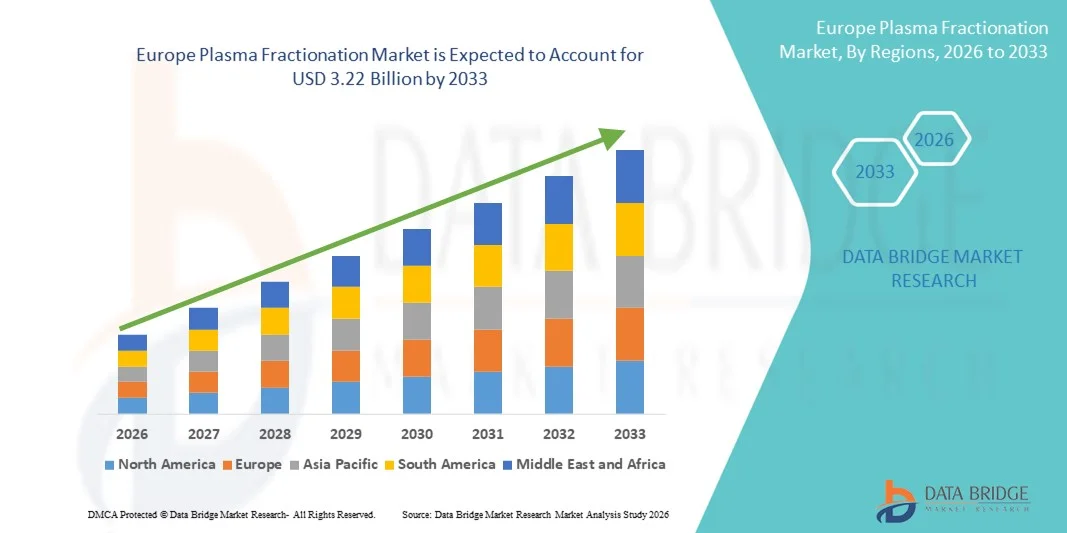

3.22 Billion

2025

2033

USD

2.04 Billion

USD

3.22 Billion

2025

2033

| 2026 –2033 | |

| USD 2.04 Billion | |

| USD 3.22 Billion | |

| % | |

|

Marktsegmentierung der Plasmafraktionierung in Europa nach Produkttyp (Immunglobuline, Gerinnungsfaktorkonzentrate, Albumin, Proteaseinhibitoren und andere Produkte), Anwendung (Neurologie, Immunologie, Hämatologie, Intensivmedizin, Pneumologie, Hämato-Onkologie, Rheumatologie und andere), Verarbeitungstechnologie (Ionenaustauschchromatographie, Affinitätschromatographie, Kryokonservierung, Ultrafiltration und Mikrofiltration), Verfahren (moderne und traditionelle Plasmafraktionierung), Endnutzer (Krankenhäuser und Kliniken, klinische Forschungslabore, akademische Einrichtungen und andere), Vertriebskanal (Direktausschreibungen, Vertrieb über Dritte und andere) – Branchentrends und Prognose bis 2033

Marktgröße für Plasmafraktionierung in Europa

- Der europäische Markt für Plasmafraktionierung hatte im Jahr 2025 einen Wert von 2,04 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,22 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach plasmabasierten Therapien, Fortschritte bei den Plasmafraktionierungstechnologien und den Ausbau der Gesundheitsinfrastruktur in den Entwicklungsländern angetrieben.

- Darüber hinaus führt die zunehmende Verbreitung chronischer und seltener Erkrankungen wie Immundefekte, Hämophilie und neurologische Erkrankungen zu einem höheren Verbrauch von Plasmaprodukten und kurbelt damit das Wachstum des Marktes für Plasmafraktionierung erheblich an.

Analyse des europäischen Marktes für Plasmafraktionierung

- Die Plasmafraktionierung ist ein entscheidender Prozess zur Trennung und Reinigung von therapeutischen Proteinen aus menschlichem Plasma, darunter Immunglobuline, Gerinnungsfaktoren und Albumin, die für die Behandlung verschiedener chronischer und seltener Erkrankungen unerlässlich sind.

- Die steigende Nachfrage nach Therapien auf Plasmabasis, verbunden mit kontinuierlichen technologischen Fortschritten bei Fraktionierungsmethoden und zunehmenden Plasmaspendeinitiativen, treibt das Wachstum des Marktes für Plasmafraktionierung signifikant voran.

- Großbritannien dominierte den Markt für Plasmafraktionierung mit dem größten Umsatzanteil von 38,6 % im Jahr 2025. Dies wurde durch eine starke staatliche Förderung der Plasmasammlung und der biopharmazeutischen Herstellung, gut etablierte Einrichtungen zur Plasmafraktionierung und eine hohe Akzeptanz neuartiger Therapieprodukte im gesamten Gesundheitssystem begünstigt.

- Deutschland dürfte im Prognosezeitraum mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % die am schnellsten wachsende Region im Markt für Plasmafraktionierung sein. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, der Ausbau von Plasmasammelnetzen, wachsende Investitionen in Forschung und Entwicklung von plasmabasierten Therapien sowie förderliche regulatorische Rahmenbedingungen für die Herstellung von Biologika.

- Das Segment der modernen Plasmafraktionierung dominierte 2025 mit einem Marktanteil von 61,4 % den Markt, was auf seine überlegene Effizienz, höhere Produktausbeute und verbesserte Sicherheitsstandards zurückzuführen ist.

Berichtsumfang und Marktsegmentierung der Plasmafraktionierung

|

Attribute |

Wichtige Markteinblicke zur Plasmafraktionierung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem europäischen Markt für Plasmafraktionierung

Steigende Nachfrage nach Immunglobulinen und plasmabasierten Therapien

- Ein wichtiger und sich rasch beschleunigender Trend auf dem globalen Markt für Plasmafraktionierung ist die steigende Nachfrage nach Immunglobulinen (IgG) und anderen aus Plasma gewonnenen Therapien, die durch die zunehmende Verbreitung von Immunerkrankungen und chronischen Krankheiten sowie das weltweit wachsende Bewusstsein für plasmabasierte Behandlungsoptionen angetrieben wird.

- Beispielsweise führten im Jahr 2023 der weltweite Mangel an Immunglobulinprodukten und die zunehmende Zahl klinischer Indikationen dazu, dass große Plasmafraktionierer wie Grifols, CSL Behring und Takeda ihre Kapazitäten zur Plasmasammlung und ihre Produktionsanlagen erweiterten, um die weltweite Nachfrage zu decken.

- Die Plasmafraktionierung wird zunehmend zur Herstellung lebensrettender Therapien wie intravenöser Immunglobuline (IVIG), Albumin, Gerinnungsfaktoren und anderer Plasmaderivate eingesetzt. Mit dem Ausbau der Gesundheitssysteme und der zunehmenden Einführung von Erstattungspolitiken für seltene Erkrankungen in immer mehr Ländern wird ein deutlicher Anstieg der Nachfrage nach plasmabasierten Produkten erwartet.

- Die steigende Nachfrage wird auch durch die zunehmende Zulassung neuer Indikationen, den besseren Zugang zu Behandlungen in Entwicklungsländern und die wachsende Zahl von Patienten mit Autoimmunerkrankungen angetrieben, was alles zu einer langfristigen Marktexpansion beiträgt.

- Dieser Trend verändert die Landschaft der Plasmafraktionierung grundlegend und zwingt Unternehmen zu hohen Investitionen in Plasmasammelnetze, fortschrittliche Fraktionierungstechnologien und die Einhaltung regulatorischer Vorgaben, um die Versorgungssicherheit und Produktsicherheit zu gewährleisten.

- Infolgedessen investieren große Plasmaunternehmen in neue Plasmazentren und Produktionserweiterungen, insbesondere in Nordamerika und Europa, um die wachsende weltweite Nachfrage nach plasmabasierten Therapien zu decken.

Marktdynamik der Plasmafraktionierung in Europa

Treiber

Wachsender Bedarf an plasmabasierten Therapien und zunehmende Indikationen

- Der globale Markt für Plasmafraktionierung wird durch die wachsende Nachfrage nach plasmabasierten Therapien, einschließlich IVIG, Albumin und Gerinnungsfaktoren, angetrieben, die zur Behandlung von Erkrankungen wie Immundefekten, Hämophilie und Autoimmunerkrankungen eingesetzt werden.

- Beispielsweise kündigten große Unternehmen wie CSL Behring und Grifols im Jahr 2022 Erweiterungen ihrer Plasmasammel- und -herstellungskapazitäten an, um die wachsende Nachfrage nach Immunglobulinen und anderen plasmabasierten Therapien zu decken.

- Die zunehmende Verbreitung chronischer und immunbedingter Erkrankungen sowie das wachsende Bewusstsein und die verbesserten Diagnoseverfahren treiben die weltweite Nachfrage nach plasmabasierten Produkten an.

- Zudem treibt die zunehmende Verfügbarkeit von Kostenerstattungen für Behandlungen seltener Krankheiten in Entwicklungsländern das Marktwachstum weiter an.

- Dank kontinuierlicher Forschung und Entwicklung sowie Zulassungen für neue Indikationen bleibt die Plasmafraktionierung ein entscheidender Bereich der Gesundheitsversorgung und trägt dazu bei, den weltweit wachsenden Bedarf an biologischen Therapien zu decken.

Zurückhaltung/Herausforderung

Einschränkungen in der Plasmaversorgung und strenge regulatorische Auflagen

- Die größte Herausforderung für den globalen Markt der Plasmafraktionierung ist das begrenzte Plasmaangebot, das einen erheblichen Engpass für die Herstellung von aus Plasma gewonnenen Therapien wie Immunglobulinen, Albumin und Gerinnungsfaktoren darstellt.

- Beispielsweise berichteten mehrere Unternehmen im Bereich der Plasmafraktionierung, darunter Grifols und CSL Behring, im Zeitraum 2021–2022 von Engpässen bei der Plasmaspende aufgrund von Störungen durch die COVID-19-Pandemie. Die geringere Spenderbeteiligung und die vorübergehende Schließung von Plasmasammelzentren in Nordamerika und Europa führten zu Lieferengpässen und verzögerter Verfügbarkeit von Immunglobulinprodukten in mehreren Ländern.

- Die Plasmagewinnung ist stark von der freiwilligen Teilnahme von Spendern abhängig, und jegliche Unterbrechungen, die durch Krisen im Bereich der öffentlichen Gesundheit, regulatorische Änderungen oder Einschränkungen der Spendereignung verursacht werden, können die Verfügbarkeit von Plasma und die Kontinuität der Produktion unmittelbar beeinträchtigen.

- Zudem variieren die strengen regulatorischen Anforderungen für die Plasmagewinnung, -prüfung, -lagerung und -fraktionierung je nach Region, was die betriebliche Komplexität und die Compliance-Kosten für die Hersteller erhöht.

- Das Verfahren der Plasmafraktionierung erfordert zudem hohe Kapitalinvestitionen, Kühlkettenlogistik, aufwändige Sicherheitstests und lange Produktionszyklen, was eine schnelle Skalierbarkeit einschränkt und Herausforderungen für neue Marktteilnehmer darstellt.

- Die Überwindung dieser Einschränkungen erfordert nachhaltige Investitionen in den Ausbau von Plasmasammelnetzen, die Verbesserung von Spenderbindungsprogrammen, die Steigerung der Produktionseffizienz und die strikte Einhaltung gesetzlicher Vorschriften, um Produktsicherheit und Versorgungssicherheit zu gewährleisten.

Marktumfang der Plasmafraktionierung in Europa

Der Markt ist segmentiert nach Produkttyp, Anwendung, Verarbeitungstechnologie, Betriebsart, Endnutzer und Vertriebskanal.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Plasmafraktionierung in Immunglobuline, Gerinnungsfaktorkonzentrate, Albumin, Proteaseinhibitoren und sonstige Produkte unterteilt. Das Segment der Immunglobuline dominierte 2025 mit einem Marktanteil von 42,6 % den größten Umsatzanteil. Dies ist auf die breite Anwendung bei der Behandlung primärer und sekundärer Immundefekte, Autoimmunerkrankungen und neurologischer Erkrankungen wie CIDP und Guillain-Barré-Syndrom zurückzuführen. Die weltweit steigende Prävalenz immunbedingter und chronisch-entzündlicher Erkrankungen treibt die Nachfrage weiter an. Immunglobuline werden häufig als Langzeit- oder lebenslange Therapie verabreicht, was einen regelmäßigen Verbrauch gewährleistet. Ein wachsendes Bewusstsein und die frühzeitige Diagnose von Immunerkrankungen fördern das Wachstum dieses Segments zusätzlich. Eine günstige Kostenerstattung in entwickelten Regionen stärkt die Akzeptanz. Technologische Fortschritte, die die Produktreinheit und -sicherheit verbessern, erhöhen ebenfalls die Präferenz der Ärzte. Erweiterte Indikationen und die Anwendung außerhalb der zugelassenen Indikationen tragen zu einer höheren Nutzung bei. Eine gut ausgebaute Infrastruktur zur Plasmasammlung in Nordamerika und Europa sichert eine kontinuierliche Versorgung. Die wachsende Zahl älterer Menschen steigert die Nachfrage zusätzlich. Eine hohe klinische Wirksamkeit und etablierte Behandlungsleitlinien festigen die Marktführerschaft. Führende Hersteller investieren weiterhin massiv in den Ausbau ihrer Produktionskapazitäten für Immunglobuline. Diese Faktoren tragen gemeinsam dazu bei, die führende Position des Segments zu sichern.

Für das Segment der Gerinnungsfaktorkonzentrate wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die weltweit steigende Inzidenz und die verbesserte Diagnostik von Hämophilie A und B. Verstärkte Aufklärungskampagnen und Patientenscreening-Programme erweitern den Patientenstamm. Staatlich finanzierte Hämophilie-Behandlungsprogramme in Schwellenländern verbessern den Zugang zur Versorgung. Technologische Fortschritte, die die Virussicherheit erhöhen, und rekombinante Plasma-Hybridprodukte stärken das Vertrauen der Ärzte. Die zunehmende Anwendung prophylaktischer Behandlungsregime steigert den Verbrauch. Der Ausbau spezialisierter Hämophilie-Behandlungszentren unterstützt die Nachfrage zusätzlich. Steigende Überlebensraten bei Hämophilie-Patienten verlängern die Behandlungsdauer. Positive Zulassungen für neue Faktorkonzentrate beschleunigen deren Markteinführung. Starke Produktpipeline und Investitionen in Forschung und Entwicklung fördern Innovationen. Verbesserte Kühlkettenlogistik erweitert die Vertriebsreichweite. Höhere Gesundheitsausgaben im asiatisch-pazifischen Raum unterstützen die Akzeptanz. All diese Faktoren tragen gemeinsam zu einem rasanten Wachstum des Segments bei.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für Plasmafraktionierung in Neurologie, Immunologie, Hämatologie, Intensivmedizin, Pneumologie, Hämato-Onkologie, Rheumatologie und weitere Bereiche unterteilt. Das Segment Immunologie erzielte 2025 mit 34,8 % den größten Marktanteil, bedingt durch die weitverbreitete Anwendung von aus Plasma gewonnenen Immunglobulinen bei Autoimmun- und Entzündungserkrankungen. Die steigende Prävalenz von Erkrankungen wie primärer Immundefizienz, Lupus und rheumatoider Arthritis sorgt für eine anhaltende Nachfrage. Der Bedarf an Langzeitbehandlungen gewährleistet eine kontinuierliche Nutzung. Ein wachsendes Bewusstsein bei Ärzten und Patienten verbessert die Diagnosequote. Starke klinische Evidenz für die Wirksamkeit von Immunglobulinen fördert deren Anwendung. Günstige Erstattungsstrukturen in entwickelten Gesundheitssystemen unterstützen den Zugang. Der Ausbau immunologischer Fachkliniken steigert das Behandlungsvolumen. Technologische Fortschritte, die Sicherheit und Verträglichkeit verbessern, stärken das Vertrauen der Ärzte. Das Bevölkerungswachstum älterer Menschen erhöht die Krankheitsinzidenz zusätzlich. Zunehmende Krankenhauseinweisungen aufgrund von Immunerkrankungen stützen die Nachfrage. Pharmaunternehmen bauen ihre Portfolios an immunologischen Plasmaprodukten kontinuierlich aus. Diese Faktoren stärken insgesamt die Marktführerschaft in diesem Segment.

Das Segment Neurologie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % am schnellsten wachsen. Treiber dieses Wachstums ist die steigende Inzidenz neurologischer Erkrankungen, die mit plasmabasierten Therapien behandelt werden. Zunehmende Diagnosen von CIDP, Myasthenia gravis und multifokaler motorischer Neuropathie unterstützen dieses Wachstum. Die alternde Bevölkerung in Industrie- und Schwellenländern erhöht die Belastung durch neurologische Erkrankungen. Die zunehmende Zulassung neurologischer Indikationen steigert deren Anwendung. Verbesserte Behandlungsergebnisse fördern frühzeitige Interventionen. Das wachsende Bewusstsein von Neurologen und die Anwendung von Leitlinien unterstützen die Marktexpansion. Steigende Gesundheitsausgaben verbessern den Patientenzugang zu fortschrittlichen Therapien. Der Ausbau neurologischer Abteilungen in Krankenhäusern erhöht die Behandlungskapazität. Laufende klinische Forschung stärkt die therapeutische Evidenz. Der Ausbau spezialisierter Infusionszentren unterstützt die Verwaltung. Der asiatisch-pazifische Raum verzeichnet aufgrund des verbesserten Zugangs ein starkes Wachstum. All diese Faktoren beschleunigen gemeinsam das Wachstum dieses Segments.

- Durch Verarbeitungstechnologie

Basierend auf der Verarbeitungstechnologie ist der Markt für Plasmafraktionierung in Ionenaustauschchromatographie, Affinitätschromatographie, Kryokonservierung, Ultrafiltration und Mikrofiltration unterteilt. Das Segment der Ionenaustauschchromatographie dominierte den Markt mit einem Umsatzanteil von 37,9 % im Jahr 2025. Dies ist auf die Effizienz, Skalierbarkeit und Kosteneffektivität bei der großtechnischen Trennung von Plasmaproteinen zurückzuführen. Die Technologie wird weltweit von großen Plasmafraktionierungsanlagen eingesetzt. Sie bietet eine gleichbleibende Ausbeute und einen hohen Durchsatz und eignet sich daher für die kommerzielle Produktion. Die Vertrautheit mit den regulatorischen Rahmenbedingungen fördert die kontinuierliche Nutzung. Die Kompatibilität mit verschiedenen Plasmaprodukten erhöht die Vielseitigkeit. Die geringere operative Komplexität im Vergleich zu fortgeschrittenen Techniken trägt zur Marktführerschaft bei. Eine etablierte Infrastruktur reduziert die Umstellungskosten. Hohe Reproduzierbarkeit gewährleistet Chargenkonsistenz. Die umfassende Expertise der Hersteller stärkt die Akzeptanz zusätzlich. Kontinuierliche Optimierung verbessert die Leistungsergebnisse. Eine zuverlässige Reinigungseffizienz trägt zur Produktsicherheit bei. Diese Vorteile sichern gemeinsam die Marktführerschaft.

Das Segment der Affinitätschromatographie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 % das schnellste Wachstum verzeichnen, getrieben durch die Nachfrage nach hochreinen, aus Plasma gewonnenen Produkten. Die Technologie bietet überlegene Spezifität und Selektivität bei der Proteinisolierung. Der zunehmende Fokus auf Produktsicherheit und regulatorische Konformität fördert die Akzeptanz. Fortschritte in der Ligandenentwicklung verbessern Effizienz und Kosteneffektivität. Die steigende Verwendung in Premium- und Spezialplasmaprodukten treibt das Wachstum an. Steigende Investitionen in Forschung und Entwicklung beschleunigen die Technologieoptimierung. Die Integration in Fraktionierungsanlagen der nächsten Generation steigert die Marktdurchdringung. Verbesserte Skalierbarkeit behebt frühere Einschränkungen. Die starke Nachfrage aus der Verarbeitung von Immunglobulinen und Gerinnungsfaktoren unterstützt die Expansion. Höhere Ausbeuten verbessern die Wirtschaftlichkeit. Wachsende Produktionskapazitäten in der Biopharmazie fördern die Akzeptanz. Diese Faktoren treiben das rasante Wachstum an.

- Nach Modus

Basierend auf dem Verfahren ist der Markt für Plasmafraktionierung in moderne und traditionelle Plasmafraktionierung unterteilt. Das Segment der modernen Plasmafraktionierung dominierte 2025 mit einem Marktanteil von 61,4 % und erzielte damit den größten Umsatz. Dies ist auf die überlegene Effizienz, die höhere Produktausbeute und die verbesserten Sicherheitsstandards zurückzuführen. Moderne Fraktionierungstechniken nutzen fortschrittliche Chromatographie, Automatisierung und geschlossene Prozesssysteme, wodurch das Kontaminationsrisiko deutlich reduziert wird. Diese Methoden ermöglichen die Herstellung hochreiner Immunglobuline und Gerinnungsfaktoren. Aufsichtsbehörden bevorzugen zunehmend moderne Verfahren aufgrund der verbesserten Rückverfolgbarkeit und Konformität. Große Unternehmen im Bereich der Plasmafraktionierung investieren weiterhin in die Modernisierung ihrer Anlagen, um moderne Technologien einzuführen. Die verbesserte Skalierbarkeit unterstützt die wachsende globale Nachfrage. Schnellere Verarbeitungszeiten steigern die betriebliche Produktivität. Reduzierter Plasmaverlust verbessert die Kosteneffizienz. Die starke Akzeptanz in Nordamerika und Europa stärkt die Marktführerschaft. Die steigende Nachfrage nach hochwertigen Plasmaprodukten unterstützt die weitere Nutzung. Die Integration mit digitalen Überwachungssystemen verbessert die Prozesskontrolle. Diese Faktoren tragen gemeinsam zur Marktführerschaft des Segments bei.

Für das Segment der traditionellen Plasmafraktionierung wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2 % das schnellste Wachstum erwartet. Dies ist auf die anhaltende Bedeutung in kostensensiblen und aufstrebenden Märkten zurückzuführen. Traditionelle Methoden werden aufgrund des geringeren Kapitalbedarfs weiterhin häufig eingesetzt. Entwicklungsländer greifen auf etablierte Fraktionierungstechniken für grundlegende Plasmaprodukte zurück. Staatlich geförderte Plasmaprogramme unterstützen die kontinuierliche Anwendung. Kontinuierliche Prozessverbesserungen erhöhen Sicherheit und Ausbeute. Steigende Plasmasammelmengen erhöhen die Auslastung der bestehenden Infrastruktur. Der verbesserte Zugang zur Gesundheitsversorgung in Schwellenländern treibt die Nachfrage an. Öffentliche Produktionsstätten nutzen weiterhin traditionelle Verfahren. Die steigende Nachfrage nach essenziellen Therapien wie Albumin unterstützt das Wachstum. Technologietransferinitiativen tragen zur Prozessoptimierung bei. Der Ausbau regionaler Plasmazentren fördert die Anwendung. Diese Faktoren tragen zu einem stetigen Wachstum des Segments bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Plasmafraktionierung in Krankenhäuser und Kliniken, klinische Forschungslabore, akademische Einrichtungen und Sonstige unterteilt. Das Segment Krankenhäuser und Kliniken erzielte 2025 mit 48,7 % den größten Marktanteil, bedingt durch hohe Patientenzahlen und die weitverbreitete Anwendung plasmabasierter Therapien. Krankenhäuser dienen als primäre Behandlungszentren für Immundefekte, Hämophilie und Intensivpatienten. Die Verfügbarkeit spezialisierter Infusionseinrichtungen fördert die Produktnutzung. Steigende Hospitalisierungsraten aufgrund chronischer und seltener Erkrankungen treiben die Nachfrage an. Qualifiziertes medizinisches Fachpersonal ermöglicht eine effektive Therapieverabreichung. Günstige Erstattungspolitiken im Krankenhausbereich erleichtern den Zugang. Der Ausbau von Universitätskliniken und Spezialkliniken erhöht die Behandlungskapazität. Die zunehmende Anwendung prophylaktischer Therapien steigert den Verbrauch. Starke diagnostische Möglichkeiten ermöglichen ein frühzeitiges Eingreifen. Krankenhäuser spielen eine zentrale Rolle bei der Notfallversorgung mit Plasmaprodukten. Steigende Investitionen in die Gesundheitsinfrastruktur stärken die Marktführerschaft. Diese Faktoren festigen gemeinsam die Marktführerschaft des Segments.

Das Segment der klinischen Forschungslabore wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Anzahl klinischer Studien und die zunehmende Forschungs- und Entwicklungstätigkeit. Die verstärkte Entwicklung neuartiger, aus Plasma gewonnener Therapien steigert die Nachfrage nach Reagenzien. Der wachsende Fokus auf die Forschung zu seltenen Erkrankungen fördert die Laborauslastung. Die Expansion der Pipelines für Biologika und Biosimilars beschleunigt die Studienaktivitäten. Staatliche und private Fördermittel für die Forschung in den Lebenswissenschaften treiben das Wachstum an. Fortschrittliche Analysemethoden erhöhen die Akzeptanz. Die Zusammenarbeit zwischen Wissenschaft und Industrie unterstützt die Expansion. Die steigende Nachfrage nach Studien zur Prozessoptimierung steigert den Laborverbrauch. Verschärfte regulatorische Anforderungen an die klinische Validierung fördern die Nutzung. Das Wachstum der translationalen Forschung stärkt die Nachfrage. Schwellenländer investieren massiv in die Forschungsinfrastruktur. All diese Faktoren tragen gemeinsam zu einem rasanten Wachstum bei.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Plasmafraktionierung in Direktvergabe, Vertrieb über Drittanbieter und Sonstige unterteilt. Das Segment der Direktvergabe dominierte den Markt mit einem Umsatzanteil von 55,9 % im Jahr 2025, getrieben durch Großeinkäufe von Regierungen, Krankenhäusern und Gesundheitsorganisationen. Direktvergabe gewährleistet eine kontinuierliche Versorgung mit plasmabasierten Produkten zu ausgehandelten Preisen. Öffentliche Gesundheitssysteme setzen stark auf ausschreibungsbasierte Beschaffung. Langfristige Verträge sichern Herstellern planbare Einnahmen. Geringere Zwischenhändlerkosten verbessern die Bezahlbarkeit. Die starke Akzeptanz in Europa und Schwellenländern stärkt die Marktführerschaft. Transparenz und regulatorische Aufsicht sprechen für Ausschreibungsverfahren. Große Einkaufsmengen ermöglichen Skaleneffekte. Nationale Plasmaprogramme nutzen häufig Direktvergabemodelle. Ausschreibungssysteme erhöhen die Versorgungssicherheit. Die steigende Nachfrage nach essenziellen Therapien sichert die Nutzung. Diese Faktoren tragen gemeinsam zur Marktführerschaft bei.

Das Segment der Drittanbieterdistribution wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,4 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die Ausweitung der Präsenz in abgelegenen und unterversorgten Regionen. Distributoren bieten logistische Unterstützung und Kühlkettenmanagement. Immer mehr private Gesundheitseinrichtungen sind auf Distributoren angewiesen, um flexibel beschafft zu werden. Das Wachstum von Spezialapotheken unterstützt die Expansion des Vertriebsnetzes. Schwellenländer profitieren von Distributorennetzwerken aufgrund ihrer besseren Erreichbarkeit. Hersteller nutzen Distributoren, um die operative Komplexität zu reduzieren. Die steigende Nachfrage nach ambulanten und häuslichen Therapien fördert das Wachstum. Eine verbesserte Lieferketteninfrastruktur steigert die Effizienz. Strategische Partnerschaften erweitern die geografische Abdeckung. Distributoren unterstützen einen schnelleren Markteintritt für neue Produkte. Die zunehmende Privatisierung des Gesundheitswesens treibt die Nachfrage an. Diese Faktoren führen zu einem beschleunigten Wachstum dieses Segments.

Regionale Analyse des europäischen Marktes für Plasmafraktionierung

- Der europäische Markt für Plasmafraktionierung wird im Prognosezeitraum voraussichtlich ein stetiges und substanzielles Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach plasmabasierten Therapien und die starke Unterstützung durch das öffentliche Gesundheitssystem. Europa profitiert von einer gut etablierten Infrastruktur zur Plasmagewinnung, modernen Fraktionierungsanlagen und der zunehmenden Verbreitung chronischer und seltener Erkrankungen wie Immundefekten und Hämophilie.

- Die steigende Nachfrage nach Immunglobulinen und Albumin im Krankenhausbereich fördert das Marktwachstum. Günstige Erstattungsrahmen in mehreren europäischen Ländern verbessern den Patientenzugang zu plasmabasierten Therapien. Zunehmende Investitionen in die Herstellung von Biologika und Initiativen zur Plasmaselbstversorgung stärken die regionalen Lieferketten. Die regulatorische Harmonisierung in der EU unterstützt die grenzüberschreitende Plasmabeschaffung und -verarbeitung.

- Technologische Fortschritte bei Fraktionierungsverfahren verbessern Ausbeute und Sicherheit. Die wachsende Zahl älterer Menschen steigert die Nachfrage nach Plasmatherapien zusätzlich. Die enge Zusammenarbeit zwischen öffentlichen Einrichtungen und privaten Herstellern fördert Innovationen. Diese Faktoren tragen gemeinsam zum robusten Marktwachstum in Europa bei.

Einblick in den britischen Markt für Plasmafraktionierung

Der britische Markt für Plasmafraktionierung dominierte 2025 mit einem Umsatzanteil von 38,6 % den europäischen Markt. Unterstützt wurde dies durch umfangreiche staatliche Förderprogramme und strategische Initiativen zur Stärkung der inländischen Plasmaversorgung. Großbritannien investierte erheblich in Plasmasammelprogramme und die biopharmazeutische Produktion, um die Importabhängigkeit zu reduzieren. Etablierte Anlagen zur Plasmafraktionierung und fortschrittliche Verarbeitungstechnologien ermöglichen eine hohe Produktionskapazität. Der zunehmende Einsatz von Immunglobulinen, Gerinnungsfaktoren und Albumin im Nationalen Gesundheitsdienst (NHS) treibt die Nachfrage an. Die steigende Inzidenz von Immun- und Blutkrankheiten fördert das Marktwachstum zusätzlich. Eine günstige regulatorische Aufsicht gewährleistet hohe Produktsicherheits- und Qualitätsstandards. Staatlich geförderte Kooperationen mit biopharmazeutischen Unternehmen stärken die Innovationskraft. Die Ausweitung plasmabasierter Therapien auf neurologische und intensivmedizinische Anwendungen steigert die Nutzung. Die starke klinische Akzeptanz in Krankenhäusern festigt die Marktführerschaft. Der zunehmende Fokus auf Plasmaselbstversorgung stärkt weiterhin die Marktführerschaft Großbritanniens.

Einblick in den deutschen Markt für Plasmafraktionierung

Der deutsche Markt für Plasmafraktionierung wird voraussichtlich der am schnellsten wachsende in Europa sein und im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % expandieren. Das Wachstum wird durch steigende Gesundheitsausgaben und die wachsende Nachfrage nach fortschrittlichen, aus Plasma gewonnenen Therapien angetrieben. Das expandierende Plasmasammelnetz in Deutschland sorgt für eine höhere Verfügbarkeit von Rohmaterial. Starke Investitionen in Forschung und Entwicklung in den Bereichen Immunologie, Hämatologie und Therapien für seltene Erkrankungen beschleunigen die Marktexpansion. Die Präsenz führender biopharmazeutischer Hersteller stärkt die heimische Produktionskapazität. Unterstützende regulatorische Rahmenbedingungen fördern die Herstellung von Biologika und plasmabasierten Arzneimitteln. Die zunehmende Anwendung von Fraktionierungs- und Reinigungstechnologien der nächsten Generation steigert die Effizienz. Das wachsende Bewusstsein für Plasmatherapien unter Ärzten fördert deren Anwendung. Das Wachstum ambulanter und spezialisierter Behandlungszentren erhöht die Produktnutzung. Deutschlands starke Exportkapazitäten unterstützen das Marktwachstum zusätzlich. Diese Faktoren positionieren Deutschland gemeinsam als den am schnellsten wachsenden Markt für Plasmafraktionierung in Europa.

Marktanteil der Plasmafraktionierung in Europa

Die Plasmafraktionierungsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Grifols (Spanien)

• Takeda Pharmaceutical Company (Japan)

• Octapharma (Schweiz)

• Kedrion Biopharma (Italien)

• LFB Group (Frankreich)

• Biotest AG (Deutschland)

• China Biologic Products Holdings (China)

• SK Plasma (Südkorea)

• ADMA Biologics (USA)

• GC Pharma (Südkorea)

• Sanquin (Niederlande)

• Bharat Serums and Vaccines (Indien)

• PlasmaGen BioSciences (Indien)

• Hualan Biological Engineering (China)

Neueste Entwicklungen auf dem europäischen Markt für Plasmafraktionierung

- Im Juni 2023 erhielt GC Biopharma die behördliche Genehmigung und begann mit dem Bau der ersten Plasmafraktionierungsanlage Indonesiens im Industriegebiet Jababeka. Dies markiert einen wichtigen Schritt beim Ausbau der Infrastruktur für die Plasmaverarbeitung in Südostasien und der Verringerung der Abhängigkeit von Importen regional hergestellter, aus Plasma gewonnener Arzneimittel wie Immunglobuline und Albumin.

- Im September 2023 erhielt Grifols die FDA-Zulassung für den Ausbau der Kapazitäten zur Immunglobulinreinigung und -abfüllung am Standort Clayton, North Carolina. Dadurch erhöht sich die Jahresproduktion der führenden Immunglobulinmarke Gamunex-C um 16 Millionen Gramm – ein wichtiger Schritt zur Sicherstellung einer kontinuierlichen Versorgung mit IVIG-Therapien bei immunbedingten Erkrankungen.

- Im April 2024 kündigte Takeda eine Investition von 230 Millionen US-Dollar an, um seine Anlage für plasmabasierte Therapien in Los Angeles zu erweitern. Ziel ist es, die jährliche Verarbeitungskapazität um etwa 2 Millionen Liter Plasma zu erhöhen und die Infrastruktur für die SCIG/IVIG-Produktion im größten nationalen Plasmamarkt zu stärken.

- Im Dezember 2023 berichteten lokale Medien über GC Biopharmas Großplan, in Indonesien eine Plasmafraktionierungsanlage mit einer Kapazität von 400.000 Litern pro Jahr zu eröffnen. Damit soll eine neue Produktionsstätte für wichtige Plasmaprodukte in der Asien-Pazifik-Region geschaffen und der Zugang zu lebenswichtigen Therapien für die Patienten verbessert werden.

- Im März 2025 schloss Grifols die Übernahme der verbleibenden 14 US-Plasmasammelzentren ab, die zuvor gemeinsam mit Immunotek betrieben wurden. Damit erlangte das Unternehmen die volle operative Kontrolle über 28 Zentren unter seiner Tochtergesellschaft Biotek America LLC – was die Plasmasammelkapazität des Unternehmens in Nordamerika erheblich erweiterte.

- Im Juli 2025 kündigte Grifols eine Investition von 160 Millionen Euro für den Bau einer neuen Plasmafraktionierungsanlage in Lliçà de Vall, Barcelona, an. Ziel ist es, die europäische Fraktionierungskapazität zu verdoppeln und die Versorgung von mehr als 300.000 Patienten in ganz Europa mit plasmabasierten Produkten zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.