Europe Oil Refining Catalyst Market

Marktgröße in Milliarden USD

CAGR :

%

USD

967.60 Million

USD

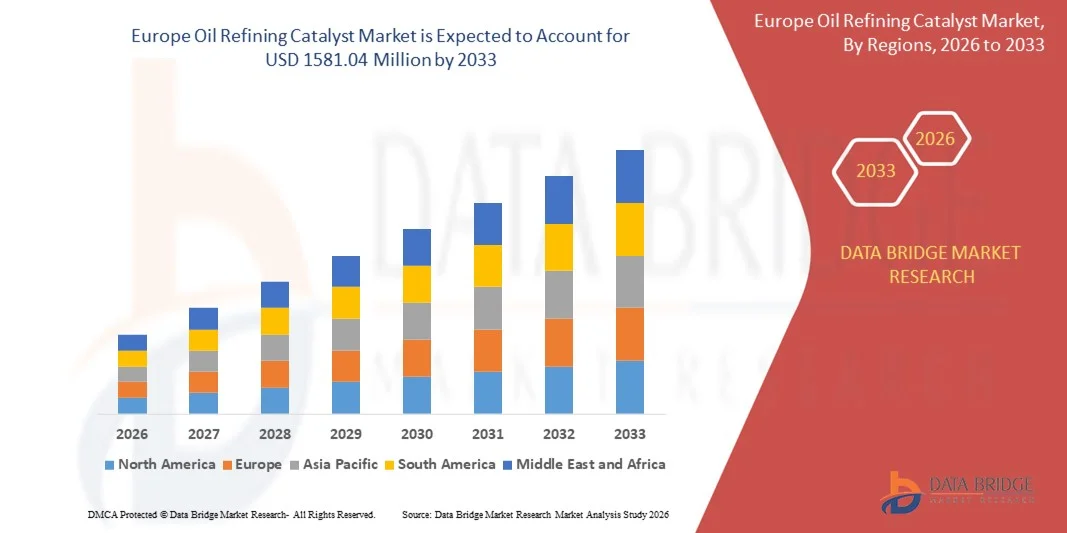

1,581.04 Million

2025

2033

USD

967.60 Million

USD

1,581.04 Million

2025

2033

| 2026 –2033 | |

| USD 967.60 Million | |

| USD 1,581.04 Million | |

| % | |

|

Marktsegmentierung für Katalysatoren in der europäischen Ölraffinerie nach Typ (Hydrotreating, Fluidisiertes Katalytisches Cracken (FCC), Residue Fluidisiertes Katalytisches Cracken (RFCC), Hydrocracken und Sonstige), Katalysator (Zeolithe, Metalle und Chemikalien), Vertriebskanal (Direktvertrieb/B2B, Distributoren/Drittvertriebe/Händler, E-Commerce und Sonstige), Anwendung (Diesel, Kerosin, Destillatentwachsung und Sonstige) – Branchentrends und Prognose bis 2033

Wie groß ist der europäische Markt für Ölraffineriekatalysatoren und wie hoch ist seine Wachstumsrate?

- Der europäische Markt für Ölraffineriekatalysatoren hatte im Jahr 2025 einen Wert von 967,60 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1581,04 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,33 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die steigende Nachfrage nach saubereren Kraftstoffen, strengere Umweltauflagen und den verstärkten Einsatz fortschrittlicher katalytischer Verfahren in der Erdölraffinerie angetrieben.

- Das Segment der Hydrierung dominierte den Markt im Jahr 2024 mit einem Anteil von über 38 % am Gesamtumsatz. Treiber dieser Entwicklung waren strenge Schwefelemissionsvorschriften und der weit verbreitete Bedarf an schwefelarmem Diesel und Benzin.

Was sind die wichtigsten Erkenntnisse zum Markt für Ölraffineriekatalysatoren?

- Katalysatoren in der Ölraffinerie sind entscheidende Materialien, die chemische Reaktionen während Raffinerieprozessen beschleunigen und so eine höhere Umwandlungseffizienz, verbesserte Kraftstoffqualität sowie reduzierte Schwefel- und Emissionswerte ermöglichen und damit die Einhaltung von Umweltstandards unterstützen.

- Die steigende Nachfrage nach Katalysatoren für die Ölraffinerie wird maßgeblich durch den Bedarf an leistungsstarken, kosteneffizienten und umweltverträglichen Raffinerielösungen getrieben, unterstützt durch den steigenden Kraftstoffverbrauch, die Modernisierung von Raffinerien und kontinuierliche Investitionen in Prozessoptimierung und Katalysatorinnovation.

- Deutschland dominierte den europäischen Markt für Katalysatoren in der Ölraffinerie mit einem geschätzten Umsatzanteil von 38,60 % im Jahr 2025, gestützt durch die starke Nachfrage aus den Bereichen Erdölraffinerie, Kraftstoffveredelung, petrochemische Produktion und Rückstandsverarbeitung.

- Frankreich dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 7,5 % das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verwendung von Ölraffineriekatalysatoren in der Produktion sauberer Kraftstoffe, Hydroprocessing-Anlagen und Raffineriemodernisierungsprojekte.

- Das Segment 1000–1500 nm dominierte den Markt 2024 mit einem Marktanteil von 45,8 % aufgrund der starken Nachfrage in den Bereichen optische Kommunikation, LiDAR und Fernerkundung. Laser in diesem Bereich bieten optimale Übertragung in Glasfasernetzen, hohe Empfindlichkeit für Sensoranwendungen und zuverlässige Leistung für industrielle Prozesse. Ihre Kompatibilität mit weit verbreiteten photonischen Systemen und Instrumenten fördert ihren Einsatz in Forschung, Industrie und Telekommunikation.

Berichtsumfang und Marktsegmentierung für Ölraffineriekatalysatoren

|

Attribute |

Wichtige Markteinblicke in Katalysatoren für die Ölraffinerie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Ölraffineriekatalysatoren?

Umstellung auf sauberere Kraftstoffe und fortschrittliche Raffinerieverfahren

- Der Markt für Katalysatoren in der Ölraffinerie verzeichnet aufgrund des zunehmenden Trends zu saubereren Kraftstoffen und fortschrittlichen Raffinerietechnologien ein starkes Wachstum. Katalysatoren spielen eine entscheidende Rolle, indem sie Raffinerien ermöglichen, strenge Kraftstoffqualitätsstandards zu erfüllen, indem sie die Umwandlungseffizienz verbessern und Schwefelgehalt sowie Emissionen reduzieren.

- So erweitern beispielsweise BASF SE und Johnson Matthey kontinuierlich ihr Portfolio an Hydrotreating- und Hydrocracking-Katalysatoren, um die Produktion von schwefelarmen Kraftstoffen zu unterstützen. Auch Honeywell UOP bietet fortschrittliche FCC- und Hydroprocessing-Katalysatoren an, die Raffinerien helfen, ihre Ausbeute zu verbessern und gleichzeitig Umweltauflagen zu erfüllen.

- In der Kraftstoffverarbeitung ermöglichen Ölraffineriekatalysatoren den Raffinerien, die Ausbeute aus schwereren Rohölen zu maximieren und gleichzeitig eine hohe Produktqualität zu gewährleisten. Ihre Fähigkeit, die Reaktionsselektivität zu verbessern, trägt zu höheren Ausbeuten an Benzin, Diesel und Kerosin bei und reduziert Betriebsabfälle.

- In Veredelungs- und Konversionsanlagen erhöhen Katalysatoren in der Ölraffinerie die Flexibilität der Verarbeitung, indem sie es Raffinerien ermöglichen, sich an unterschiedliche Rohölqualitäten anzupassen. Diese Fähigkeit gewinnt zunehmend an Bedeutung, da Raffinerien verstärkt schwerere und unkonventionelle Rohstoffe verarbeiten.

- Katalysatoren für die Ölraffinerie gewinnen auch bei der Aufwertung von Rückständen und der gemeinsamen Verarbeitung von Biokraftstoffen zunehmend an Bedeutung und unterstützen die Bemühungen der Raffinerien, ihre Nachhaltigkeitsziele und Energiewendestrategien in Einklang zu bringen.

- Insgesamt unterstreicht die zunehmende Verwendung von Ölraffineriekatalysatoren für eine sauberere Kraftstoffproduktion ihre zentrale Rolle in modernen Raffinerieprozessen. Ihre Effizienz, Anpassungsfähigkeit und die Einhaltung gesetzlicher Vorschriften positionieren sie als Eckpfeiler der Raffinerietechnologien der nächsten Generation.

Was sind die wichtigsten Triebkräfte des Marktes für Ölraffineriekatalysatoren?

- Der steigende Bedarf an höherer Raffinerieeffizienz und die Einhaltung von Umweltauflagen treiben das Wachstum des Marktes für Ölraffineriekatalysatoren maßgeblich an. Diese Katalysatoren ermöglichen verbesserte Umwandlungsraten, geringere Emissionen und eine höhere Kraftstoffqualität in allen Raffinerieprozessen.

- Beispielsweise bieten Clariant und Axens fortschrittliche Katalysatorlösungen an, die die Schwefelentfernung und Oktanzahlverbesserung bei gleichzeitig reduziertem Energieverbrauch unterstützen. Unternehmen wie Haldor Topsoe entwickeln ebenfalls Hochleistungskatalysatoren, die auf lange Lebensdauer und verbesserte Rohstoffflexibilität ausgelegt sind.

- Die Fähigkeit von Katalysatoren in der Ölraffinerie, die Ausbeute zu optimieren, hilft Raffinerien, Betriebskosten zu senken und gleichzeitig die sich wandelnden Kraftstoffnormen einzuhalten. Dieses ausgewogene Verhältnis zwischen Leistung und Effizienz stärkt ihren langfristigen wirtschaftlichen Wert.

- Steigende Investitionen in die Modernisierung von Raffinerien und den Ausbau ihrer Kapazitäten stützen die Nachfrage nach Katalysatoren zusätzlich, insbesondere in Hydroprocessing- und FCC-Anlagen, wo Katalysatoren für die Betriebsleistung von entscheidender Bedeutung sind.

- Der Fokus des Marktes auf die Kombination von Produktivität, Compliance und Kosteneffizienz stärkt die Position von Katalysatoren für die Ölraffinerie als unverzichtbare Bestandteile der modernen Erdölraffinerie und gewährleistet deren nachhaltige Anwendung in globalen Raffinerieinfrastrukturen.

Welcher Faktor bremst das Wachstum des Marktes für Ölraffineriekatalysatoren?

- Die hohen Kosten von Katalysatoren für die Ölraffinerie stellen eine zentrale Herausforderung für das Marktwachstum dar, da fortschrittliche Formulierungen seltene Metalle, komplexe chemische Zusammensetzungen und präzise Fertigungstechniken erfordern, was die Gesamtkosten erhöht.

- Beispielsweise sind Premium-Katalysatorlösungen von Unternehmen wie Johnson Matthey und Haldor Topsoe mit höheren Vorlaufkosten verbunden, was sie für kleinere oder kostensensible Raffinerien weniger zugänglich macht.

- Die technische Komplexität bei der Auswahl, Handhabung und Regeneration von Katalysatoren schränkt deren Einsatz weiter ein, da Raffinerien spezialisiertes Fachwissen benötigen, um die Katalysatorleistung und das Lebenszyklusmanagement zu optimieren.

- Die Deaktivierung des Katalysators durch Verunreinigungen und raue Betriebsbedingungen kann ebenfalls die Austauschhäufigkeit erhöhen, was die Betriebskosten steigert und die Rentabilität der Raffinerie beeinträchtigt.

- Um diesen Herausforderungen zu begegnen, konzentrieren sich die Hersteller auf längere Katalysatorlebensdauern, Regenerationstechnologien und kostenoptimierte Formulierungen, die entscheidend für eine breitere Anwendung von Ölraffineriekatalysatoren in verschiedenen Raffineriekonfigurationen sein werden.

Wie ist der Markt für Ölraffineriekatalysatoren segmentiert?

Der Markt ist segmentiert nach Typ, Katalysator, Vertriebskanal und Anwendung .

- Nach Typ

Basierend auf dem Katalysatortyp ist der Markt für Ölraffineriekatalysatoren in Hydrotreating, Fluidisiertes Katalytisches Cracken (FCC), Residue Fluidized Catalytic Cracking (RFCC), Hydrocracken und Sonstige unterteilt. Das Segment Hydrotreating dominierte den Markt im Jahr 2024 mit einem Anteil von über 38 % am Gesamtumsatz. Treiber dieser Entwicklung waren strenge Schwefelemissionsvorschriften und der weit verbreitete Bedarf an schwefelarmem Diesel und Benzin. Hydrotreating-Katalysatoren werden umfassend zur Entfernung von Schwefel, Stickstoff und anderen Verunreinigungen eingesetzt und sind daher in nahezu allen Raffineriekonfigurationen unverzichtbar.

Das Segment Hydrocracken dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Begünstigt wird dies durch die steigende Nachfrage nach hochwertigen Mitteldestillaten und die Möglichkeit, schwere und unkonventionelle Rohöle zu verarbeiten. Hydrocrack-Katalysatoren ermöglichen eine höhere Umwandlungseffizienz, eine verbesserte Flexibilität der Ausbeute und eine überlegene Kraftstoffqualität. Zunehmende Raffineriemodernisierungen und der steigende Verbrauch von Diesel und Kerosin beschleunigen die Verbreitung des Verfahrens zusätzlich und positionieren Hydrocracken als wichtigen Wachstumsmotor des Marktes.

- Von Catalyst

Basierend auf der Katalysatorzusammensetzung ist der Markt in Zeolithe, Metalle und Chemikalien unterteilt. Das Segment der Zeolithe dominierte 2024 den Markt für Ölraffineriekatalysatoren mit einem Marktanteil von rund 45 %, was auf ihre überlegene Acidität, thermische Stabilität und formselektiven Eigenschaften zurückzuführen ist. Zeolithkatalysatoren werden in großem Umfang in FCC- und Hydrocrackprozessen eingesetzt, um die Umwandlungseffizienz zu steigern und die Benzin- und Olefinausbeute zu maximieren. Ihre Fähigkeit, schwere Einsatzstoffe zu verarbeiten und die Reaktionsselektivität zu verbessern, macht sie zu einer bevorzugten Wahl für Raffinerien.

Das Segment der Metallkatalysatoren wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, getrieben durch die steigende Nachfrage nach Katalysatoren für die Hydrotreating- und Reformierungsprozesse, die zur Entschwefelung und Oktanzahlverbesserung eingesetzt werden. Metallbasierte Katalysatoren, darunter Nickel, Molybdän, Platin und Kobalt, zeichnen sich durch hohe Aktivität und Beständigkeit unter anspruchsvollen Betriebsbedingungen aus. Verschärfte Umweltauflagen und der Bedarf an saubereren Kraftstoffen beschleunigen die Einführung metallbasierter Katalysatoren in modernen Raffinerien zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Ölraffineriekatalysatoren in Direktvertrieb/B2B, Distributoren/Drittanbieter/Händler, E-Commerce und Sonstige unterteilt. Das Segment Direktvertrieb/B2B dominierte den Markt im Jahr 2024 mit einem Anteil von fast 60 % am Gesamtumsatz, da große Raffinerien den Direktbezug von Katalysatorherstellern bevorzugen, um technischen Support, kundenspezifische Formulierungen und langfristige Lieferverträge zu gewährleisten. Direktvertriebskanäle ermöglichen eine enge Zusammenarbeit zwischen Katalysatorlieferanten und Raffineriebetreibern und optimieren so die Katalysatorleistung und das Lebenszyklusmanagement.

Das Segment der Distributoren und Drittanbieter-Distributoren dürfte aufgrund der steigenden Zahl kleiner und mittelständischer Raffinerien, die flexible Beschaffungsoptionen suchen, am schnellsten wachsen. Diese Vertriebskanäle bieten schnellere Lieferungen, lokalen Support und kostengünstige Beschaffung, insbesondere in Schwellenländern. Die zunehmende Bedeutung von Händlern und regionalen Distributoren verbessert den Marktzugang und erweitert die Katalysatorverwendung über die großen Raffinerienetzwerke hinaus.

- Durch Bewerbung

Nach Anwendungsgebiet ist der Markt für Ölraffineriekatalysatoren in Diesel, Kerosin, Destillatentwachsung und Sonstige unterteilt. Das Dieselsegment dominierte den Markt im Jahr 2024 mit über 40 % Marktanteil, gestützt durch die starke weltweite Nachfrage nach Kraftstoffen und strenge Vorschriften für schwefelarmen Diesel. Ölraffineriekatalysatoren, die in der Dieselproduktion eingesetzt werden, spielen eine entscheidende Rolle bei der Schwefelentfernung, der Verbesserung der Cetanzahl und der Optimierung der Ausbeute und sind daher für den Raffineriebetrieb unverzichtbar.

Das Segment der Destillat-Entwachsung dürfte aufgrund der steigenden Nachfrage nach Hochleistungsschmierstoffen und Tieftemperaturkraftstoffen das schnellste Wachstum verzeichnen. Entwachsungskatalysatoren verbessern die Kaltfließeigenschaften und erhöhen die Kraftstoffstabilität, wodurch Anwendungen in der Automobil-, Industrie- und Luftfahrtbranche unterstützt werden. Der zunehmende Fokus auf Kraftstoffqualität, Leistungsoptimierung und Spezialprodukte aus Erdöl beschleunigt die Nachfrage nach Katalysatoren für neue Destillatanwendungen.

Welche Region hält den größten Anteil am Markt für Ölraffineriekatalysatoren?

- Deutschland dominierte den europäischen Markt für Ölraffineriekatalysatoren mit einem geschätzten Umsatzanteil von 38,60 % im Jahr 2025. Dies wurde durch die starke Nachfrage aus den Bereichen Erdölraffinerie, Kraftstoffveredelung, petrochemische Produktion und Rückstandsverarbeitung gestützt. Die fortschrittliche Raffinerieinfrastruktur des Landes, die Präsenz großer integrierter Öl- und Chemiekonzerne sowie kontinuierliche Investitionen in die Steigerung der Raffinerieeffizienz und katalysatorintensive Prozesse wie Hydrotreating, FCC und Hydrocracken sichern die Marktführerschaft weiterhin.

- Eine starke Basis an Forschungs- und Entwicklungszentren im Raffinerie- und Chemiebereich, die enge Zusammenarbeit zwischen Raffinerien, Technologielizenzgebern und Katalysatorherstellern sowie die kontinuierlichen Fortschritte bei Katalysatorformulierungen, Regenerationstechnologien und der Flexibilität der Rohstoffe stärken Deutschlands führende Position auf dem europäischen Markt für Ölraffineriekatalysatoren zusätzlich.

- Die zunehmende Betonung der Produktion von schwefelarmen Kraftstoffen, die Verarbeitung schwererer Rohölsorten und die strikte Einhaltung der Umweltvorschriften der Europäischen Union tragen zum langfristigen Wachstum des Marktes für Ölraffineriekatalysatoren in Deutschland und den angrenzenden europäischen Ländern bei.

Einblick in den französischen Markt für Ölraffineriekatalysatoren

Frankreich dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 7,5 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind der zunehmende Einsatz von Katalysatoren für die Ölraffinerie, insbesondere in der Produktion sauberer Kraftstoffe, Hydroprocessing-Anlagen und Modernisierungsprojekte von Raffinerien. Steigende Investitionen in Energieeffizienz, Emissionsreduzierung und fortschrittliche Raffinerietechnologien beschleunigen die Marktexpansion.

Einblick in den italienischen Markt für Ölraffineriekatalysatoren

Der Markt für Ölraffineriekatalysatoren in Italien verzeichnet ein stetiges Wachstum, das durch die steigende Nachfrage aufgrund von Raffineriemodernisierungen, Reststoffumwandlungsprojekten und Kapazitätsoptimierungsinitiativen gestützt wird. Der zunehmende Fokus auf die Verbesserung der Kraftstoffqualität, die Einhaltung der EU-Emissionsnormen und die Steigerung der betrieblichen Effizienz von Raffinerien trägt weiterhin zu einer kontinuierlichen Marktentwicklung bei.

Welche sind die führenden Unternehmen auf dem Markt für Ölraffineriekatalysatoren?

Die Katalysatorindustrie für die Ölraffinerie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Royal Dutch Shell plc (Niederlande)

- Exxon Mobil Corporation (USA)

- BASF SE (Deutschland)

- Honeywell International Inc. (UOP LLC) (USA)

- Johnson Matthey (GB)

- 3M (USA)

- Dow (USA)

- WR Grace & Co.-Conn (USA)

- Anten Chemical Co., Ltd (China)

- Clariant (Schweiz)

- China Petrochemical Corporation (Sinopec) (China)

- Albemarle Corporation (USA)

- Haldor Topsoe A/S (Dänemark)

- Arkema (Frankreich)

- Kuwait Catalyst Company (Kuwait)

- JGC C&C (Japan)

- Axens (Frankreich)

- Gazpromneft-Catalytic Systems (Russland)

- UNICAT Catalyst Technologies, LLC (USA)

- TAIYO KOKO Co., Ltd (Japan)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.