Europe Next Generation Anode Materials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.90 Billion

USD

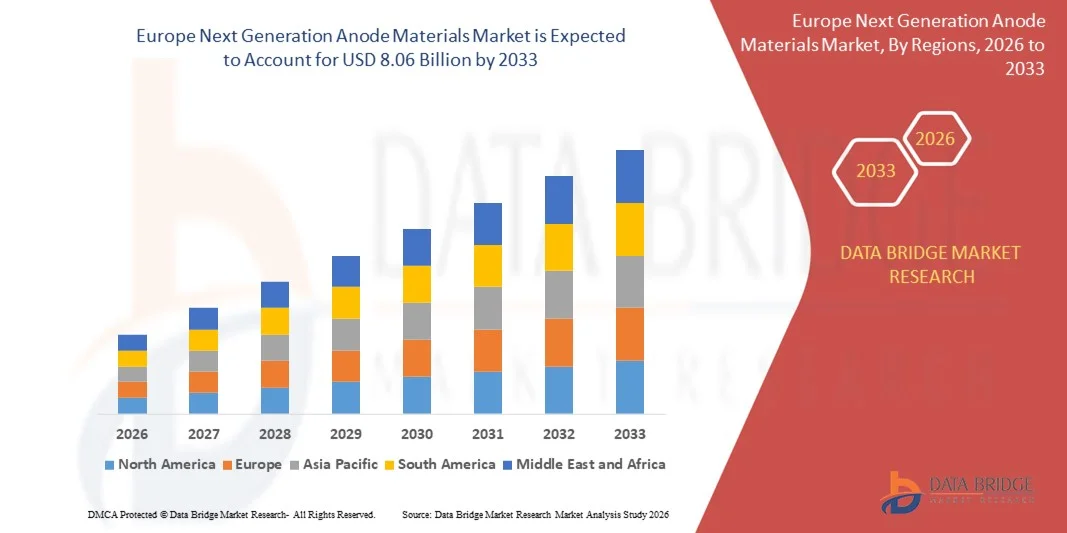

8.06 Billion

2025

2033

USD

2.90 Billion

USD

8.06 Billion

2025

2033

| 2026 –2033 | |

| USD 2.90 Billion | |

| USD 8.06 Billion | |

| % | |

|

Marktsegmentierung des europäischen Marktes für Anodenmaterialien der nächsten Generation nach Material (Silizium/Siliziumoxid-Mischungen, Lithiumtitanoxid, Siliziumkohlenstofffaser, Siliziumgraphen, Lithiummetall und Sonstige) und Anwendung (Transport, Elektrotechnik und Elektronik, Energiespeicherung und Sonstige) – Branchentrends und Prognose bis 2033

Wie groß ist der europäische Markt für Anodenmaterialien der nächsten Generation und wie hoch ist seine Wachstumsrate?

- Der europäische Markt für Anodenmaterialien der nächsten Generation hatte im Jahr 2025 einen Wert von 2,90 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 8,06 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,60 % im Prognosezeitraum entspricht.

- Die steigende Nachfrage nach Schnellladebatterien hat das Marktwachstum für Anodenmaterialien der nächsten Generation maßgeblich beeinflusst. Der rasante Anstieg von Forschungs- und Entwicklungsinitiativen zur Verbesserung der Batterietechnologie sowie die anhaltende Nachfrage nach effizienten Lithium-Ionen-Batterien in Elektrofahrzeugen und anderen Unterhaltungselektronikgeräten sind dabei entscheidende Faktoren für das Wachstum dieses Marktes.

Was sind die wichtigsten Erkenntnisse zum Markt für Anodenmaterialien der nächsten Generation?

- Die verschiedenen Herausforderungen bei der Herstellung von Lithium-Metall-Batterien und die Unfähigkeit, hochwertiges Graphen in großem Maßstab und kostengünstig herzustellen, könnten das Wachstum des Marktes für Anodenmaterialien der nächsten Generation erheblich hemmen.

- Die Entwicklung neuer Elektrolyte für Lithium-Metall-Batterien könnte dem Markt neue Chancen eröffnen. Im Gegensatz dazu könnten der rasante Anstieg und die Degradation von Siliziumanoden das Wachstum des Marktes für Anodenmaterialien der nächsten Generation im Prognosezeitraum beeinträchtigen.

- Deutschland dominierte 2024 den europäischen Markt für Anodenmaterialien der nächsten Generation mit dem größten Umsatzanteil von 34,26 %. Treiber dieses Erfolgs waren starke Investitionen in die Lithium-Ionen-Batterieproduktion, die Lokalisierung der Wertschöpfungskette für Elektrofahrzeuge und den Ausbau der großflächigen Energiespeicherinfrastruktur.

- Der französische Markt für Anodenmaterialien der nächsten Generation verzeichnet ein stetiges Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 %, unterstützt durch die zunehmende Verbreitung von Elektrofahrzeugen, den Ausbau von Gigafactory-Projekten und steigende Investitionen in Speichersysteme für erneuerbare Energien.

- Das Segment der Tenside dominierte den Markt mit einem Anteil von 28,6 % im Jahr 2025, was auf ihren weitverbreiteten Einsatz in Bohrflüssigkeiten, der verbesserten Erdölförderung (EOR) und in der Produktion zurückzuführen ist. Tenside spielen eine entscheidende Rolle bei der Reduzierung der Grenzflächenspannung, der Verbesserung der Ölverdrängungseffizienz und der Optimierung der Fluidleistung in konventionellen und unkonventionellen Lagerstätten.

Berichtsumfang und Marktsegmentierung für Anodenmaterialien der nächsten Generation

|

Attribute |

Wichtige Markteinblicke in Anodenmaterialien der nächsten Generation |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Anodenmaterialien der nächsten Generation?

Rasanter Wandel hin zu Anodenmaterialien mit hoher Kapazität, Nachhaltigkeit und spezifischen Anwendungsbereichen für fortschrittliche Batterien

- Der Markt für Anodenmaterialien der nächsten Generation erlebt eine starke Verlagerung hin zu hochkapazitiven und anwendungsspezifischen Materialien wie Silizium-, Lithiummetall- und Kompositanoden, um die Energiedichtebeschränkungen von herkömmlichem Graphit zu überwinden.

- Die Hersteller konzentrieren sich zunehmend auf siliziumdominante, nanostrukturierte und hybride Anodenmaterialien, die eine höhere Ladekapazität, schnellere Ladezeiten und eine verbesserte Zyklenlebensdauer für Elektrofahrzeuge, Unterhaltungselektronik und Energiespeichersysteme bieten.

- Der zunehmende Fokus auf umweltfreundliche, kohlenstoffarme und recycelbare Anodenmaterialien treibt Innovationen voran, um den verschärften Nachhaltigkeitsnormen und Batterierecyclingvorschriften gerecht zu werden.

- Beispielsweise investieren Unternehmen wie Sila Nanotechnologies, Enovix, Nexeon, Albemarle Corporation und POSCO Chemical in Siliziumanoden, Lithiummetalltechnologien und nachhaltige Materialverarbeitung.

- Die steigende Nachfrage nach Elektrofahrzeugen mit großer Reichweite, Schnellladebatterien und Hochleistungsanwendungen beschleunigt die Einführung von Anodenlösungen der nächsten Generation.

- Da die Erwartungen an die Batterieleistung stetig steigen, werden Anodenmaterialien der nächsten Generation entscheidend für eine höhere Energiedichte, längere Lebensdauer und verbesserte Sicherheit.

Was sind die wichtigsten Triebkräfte des Marktes für Anodenmaterialien der nächsten Generation?

- Die steigende Nachfrage nach Batterien mit hoher Energiedichte für Elektrofahrzeuge, Unterhaltungselektronik und netzgebundene Energiespeicher ist ein wichtiger Wachstumstreiber.

- Beispielsweise erweiterten führende Batterie- und Materialhersteller im Zeitraum 2024–2025 ihre Entwicklungsprogramme für Silizium- und Lithium-basierte Anoden, um Elektrofahrzeugplattformen der nächsten Generation zu unterstützen.

- Steigende globale Investitionen in Elektromobilität, die Integration erneuerbarer Energien und Batteriegigafabriken in den USA, Europa und Europa beschleunigen die Nachfrage nach Anodenmaterialien.

- Fortschritte in der Nanotechnologie, bei Materialbeschichtungstechnologien und bei Verbundanodenarchitekturen verbessern die Leistung und reduzieren gleichzeitig Degradationsprobleme.

- Die zunehmende Verbreitung von Festkörperbatterien und Lithium-Metall-Batterien führt zu einer anhaltenden Nachfrage nach fortschrittlichen Anodenmaterialien.

- Unterstützt durch staatliche Anreize, Dekarbonisierungsziele und Innovationsinitiativen für Batterien, wird für den Markt für Anodenmaterialien der nächsten Generation ein starkes langfristiges Wachstum erwartet.

Welcher Faktor beeinträchtigt das Wachstum des Marktes für Anodenmaterialien der nächsten Generation?

- Hohe Produktionskosten und komplexe Herstellungsverfahren im Zusammenhang mit siliziumreichen und Lithiummetallanoden begrenzen die großtechnische Kommerzialisierung.

- Beispielsweise verzögerten Skalierbarkeitsprobleme und Ertragsschwierigkeiten im Zeitraum 2024–2025 die breite Einführung mehrerer fortschrittlicher Anodentechnologien.

- Die Verschlechterung der Zyklenlebensdauer, die Volumenausdehnung und Sicherheitsbedenken bleiben kritische technische Herausforderungen für Anodenmaterialien der nächsten Generation.

- Strenge Qualitätskontrollen, Sicherheitsprüfungen und die Einhaltung gesetzlicher Vorschriften verlängern die Entwicklungszeiten und erhöhen die Betriebskosten.

- Die Volatilität der Rohstoffpreise und Engpässe in der Lieferkette, insbesondere bei Lithium und Spezialchemikalien, führen zu Kostendruck bei den Herstellern.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich die Unternehmen auf Materialstabilisierungstechniken, skalierbare Fertigungsmethoden und kosteneffiziente Hybridanodendesigns, um die zukünftige Marktakzeptanz zu stärken.

Wie ist der Markt für Anodenmaterialien der nächsten Generation segmentiert?

Der Markt ist nach Material und Anwendung segmentiert .

- Nach Material

Basierend auf den verwendeten Materialien ist der Markt für Anodenmaterialien der nächsten Generation in Silizium/Siliziumoxid-Mischungen, Lithiumtitanoxid, Silizium-Kohlenstofffaser, Silizium-Graphen, Lithiummetall und Sonstige unterteilt. Das Segment der Silizium/Siliziumoxid-Mischungen dominierte den Markt mit einem Anteil von 34,8 % im Jahr 2025. Dies ist auf die Fähigkeit zurückzuführen, eine deutlich höhere Energiedichte als herkömmlicher Graphit bei gleichzeitig besserer Zyklenstabilität im Vergleich zu reinem Silizium zu erzielen. Diese Mischungen werden aufgrund ihrer ausgewogenen Leistung, Skalierbarkeit und Kompatibilität mit der bestehenden Batteriefertigungsinfrastruktur häufig in Lithium-Ionen-Batterien für Elektrofahrzeuge, Unterhaltungselektronik und Schnellladeanwendungen eingesetzt. Kontinuierliche Fortschritte bei Nanobeschichtungen und Verbundwerkstoffen fördern deren breite Anwendung zusätzlich.

Das Segment Lithiummetall wird aufgrund der zunehmenden Entwicklung von Festkörperbatterien und Elektrofahrzeugplattformen der nächsten Generation voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Lithiummetallanoden bieten eine extrem hohe theoretische Kapazität und sind daher trotz bestehender Herausforderungen in Bezug auf Sicherheit und Kommerzialisierung entscheidend für Elektrofahrzeuge mit großer Reichweite und leistungsstarke Energiespeicher.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für Anodenmaterialien der nächsten Generation in die Segmente Transport, Elektrotechnik & Elektronik, Energiespeicherung und Sonstige unterteilt. Das Segment Transport dominierte den Markt mit einem Umsatzanteil von 46,2 % im Jahr 2025. Dies wird durch das rasante Wachstum der Elektrofahrzeugproduktion, strenge Emissionsvorschriften und die steigende Verbrauchernachfrage nach Batterien mit größerer Reichweite und kürzeren Ladezeiten begünstigt. Automobilhersteller und Batterieproduzenten integrieren verstärkt siliziumreiche und fortschrittliche Anodenmaterialien, um die Energiedichte zu erhöhen, die Ladezeit zu verkürzen und die Gesamteffizienz der Batterien zu verbessern. Staatliche Förderprogramme für die Elektromobilität in den USA und Europa verstärken die Marktführerschaft dieses Segments zusätzlich.

Das Segment Energiespeicherung wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Einsatz von Energiespeichersystemen im Netzmaßstab, die Integration erneuerbarer Energien und die Nachfrage nach Batterien mit hoher Zyklenfestigkeit. Steigende Investitionen in stationäre Speicher, intelligente Stromnetze und Notstromlösungen beschleunigen die Einführung langlebiger und leistungsstarker Anodenmaterialien der nächsten Generation.

Welche Region hält den größten Anteil am Markt für Anodenmaterialien der nächsten Generation?

- Deutschland dominierte 2024 den europäischen Markt für Anodenmaterialien der nächsten Generation mit dem größten Umsatzanteil von 34,26 %. Treiber dieses Erfolgs waren hohe Investitionen in die Lithium-Ionen-Batterieproduktion, die Lokalisierung der Wertschöpfungskette für Elektrofahrzeuge und den Ausbau der großflächigen Energiespeicherinfrastruktur. Deutschlands Führungsrolle in den Bereichen Elektromobilität, Elektrifizierung des Automobilsektors und Integration erneuerbarer Energien beschleunigt die Nachfrage nach Anodenmaterialien auf Siliziumbasis, Lithiummetall und Verbundwerkstoffen erheblich.

- Das fortschrittliche Materialwissenschafts-Ökosystem des Landes, die starke Präsenz von Automobilherstellern und die enge Zusammenarbeit zwischen Forschungsinstituten und Batterieherstellern unterstützen die Massenproduktion von Anodenmaterialien der nächsten Generation. Führende Unternehmen wie BASF SE, VARTA AG und die Talga Group konzentrieren sich auf leistungsstarke, langlebige und nachhaltige Anodenlösungen, um den sich wandelnden Anforderungen an die Batterieleistung gerecht zu werden.

- Staatlich geförderte Initiativen im Rahmen des Europäischen Green Deals, Batterieallianzprogramme und Strategien zur Lokalisierung der Batteriematerialien positionieren Deutschland fest als Innovations- und Exportzentrum für den europäischen Markt für Anodenmaterialien der nächsten Generation.

Einblick in den französischen Markt für Anodenmaterialien der nächsten Generation

Der französische Markt für Anodenmaterialien der nächsten Generation verzeichnet ein stetiges Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 %. Unterstützt wird dieses Wachstum durch die zunehmende Verbreitung von Elektrofahrzeugen, den Ausbau von Gigafactory-Projekten und steigende Investitionen in Speichersysteme für erneuerbare Energien. Französische Hersteller konzentrieren sich auf Silizium-Kohlenstoff-Verbundwerkstoffe, Lithiumtitanat und kohlenstoffarme Anodenmaterialien, um eine nachhaltige Batterieproduktion zu fördern. Starke staatliche Förderprogramme, öffentlich-private Partnerschaften und EU-geförderte Programme für saubere Energie stärken Frankreichs Rolle in der europäischen Lieferkette für fortschrittliche Batteriematerialien.

Einblick in den britischen Markt für Anodenmaterialien der nächsten Generation

Der britische Markt für Anodenmaterialien der nächsten Generation wächst stetig, angetrieben durch steigende Investitionen in Batterieinnovationen, die Produktion von Elektrofahrzeugen und Energiespeicherprojekte im Netzmaßstab. Die Nachfrage nach fortschrittlichen Anodenmaterialien wie Silizium-Graphen und Lithium-basierten Verbundwerkstoffen steigt, unterstützt durch forschungsbasierte Entwicklung und Pilotfertigung. Staatliche Fördergelder für Batterieforschung und -entwicklung, Initiativen für saubere Mobilität und die Zusammenarbeit mit europäischen OEMs positionieren Großbritannien als wichtigen, innovationsgetriebenen Akteur auf dem europäischen Markt für Anodenmaterialien der nächsten Generation.

Welche sind die führenden Unternehmen auf dem Markt für Anodenmaterialien der nächsten Generation?

Die Anodenmaterialienindustrie der nächsten Generation wird vor allem von etablierten Unternehmen angeführt, darunter:

- Altairnano (USA)

- LeydenJar Technologies BV (Niederlande)

- Nexeon Ltd. (UK)

- pH Matter LLC (USA)

- Sila Nanotechnologies Inc. (USA)

- Cuberg (USA)

- Shanghai Shanshan Technology Co., Ltd. (China)

- AMPIRUS TECHNOLOGIES (USA)

- Kalifornische Lithiumbatterie (USA)

- Enovix (USA)

- POSCO CHEMICAL (Südkorea)

- Albemarle Corporation (USA)

- Talga Group Ltd. (Australien)

- Tianqi Lithium Corporation (China)

- Jiangxi Ganfeng Lithium Co., Ltd. (China)

- OneD Battery Sciences (USA)

- JSR Corporation (Japan)

- SCT HK (Hongkong)

- Edgetech Industries LLC (USA)

- Enevate Corporation (USA)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Anodenmaterialien der nächsten Generation?

- Im Mai 2024 verzeichnete die Branche eine zunehmende Nutzung von Digitalisierungs- und Automatisierungstechnologien. Spezialisierte Anbieter von Ölfeldchemikalien entwickelten fernüberwachte und -gesteuerte Lösungen zur Optimierung von Aufbereitungsprozessen und zur Steigerung der betrieblichen Effizienz. Dies unterstreicht den Wandel des Sektors hin zu intelligenteren und effizienteren Ölfeldoperationen.

- Im März 2024 setzte sich die Konsolidierung im Markt für Spezialchemikalien für die Ölfeldindustrie fort. Führende Unternehmen fusionierten und übernahmen Unternehmen, um ihre Produktportfolios zu erweitern und ihre geografische Präsenz zu stärken. Dies deutet auf einen branchenweiten Fokus auf Größe, Wettbewerbsfähigkeit und langfristiges Wachstum hin.

- Im Oktober 2023 gab die Lubrizol Corporation eine neue Vertriebsvereinbarung mit der IMCD Group bekannt, einem führenden europäischen Distributor und Entwickler von Spezialchemikalien und Inhaltsstoffen. Dadurch werden die Marktreichweite und die Lieferkettenkapazitäten von Lubrizol gestärkt.

- Im Juli 2022 erklärte Solvay SA, dass sie im Rahmen einer strategischen Überprüfung die Bank of America um Beratung bei der Bewertung eines möglichen Verkaufs ihres Ölfeldchemikaliengeschäfts bitten werde. Dies spiegele die Bemühungen wider, die Abläufe zu optimieren und sich auf Kernwachstumsbereiche zu konzentrieren.

- Im März 2022 eröffnete Halliburton in Saudi-Arabien seine erste Produktionsanlage für Spezialchemikalien für die Ölfeldindustrie, um chemische Lösungen der nächsten Generation zu unterstützen und die regionalen Produktionskapazitäten zu stärken. Dies markiert eine bedeutende Erweiterung der Präsenz des Unternehmens in der östlichen Hemisphäre.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.