Europe Medical Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.61 Billion

USD

5.17 Billion

2025

2033

USD

3.61 Billion

USD

5.17 Billion

2025

2033

| 2026 –2033 | |

| USD 3.61 Billion | |

| USD 5.17 Billion | |

| % | |

|

Marktsegmentierung für Medizinprodukte in Europa nach Produkt (Beatmungsgeräte, Spirometer, Sauerstoffkonzentratoren, Anästhesiegeräte und CPAP/BIPAP), Betriebsart (tragbar, Tischgerät und Standgerät), Anwendung (Diagnostik und Therapie), Einrichtung (groß, klein und mittel), Endnutzer (Krankenhäuser, ambulante Operationszentren, Fachkliniken, Langzeitpflegeeinrichtungen, Rehabilitationszentren und häusliche Pflege), Vertriebskanal (Direktvertrieb und Drittanbieter) – Branchentrends und Prognose bis 2033

Marktgröße für medizinische Geräte in Europa

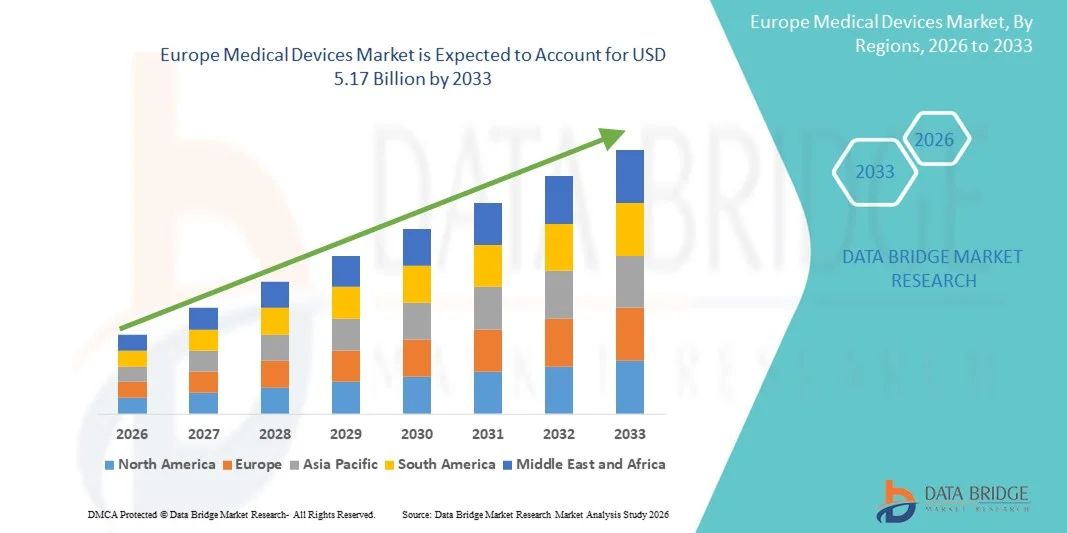

- Der europäische Markt für medizinische Geräte hatte im Jahr 2025 einen Wert von 3,61 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,17 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die zunehmende Verbreitung chronischer Krankheiten, eine rasch alternde Bevölkerung und kontinuierliche technologische Fortschritte in der Medizintechnik angetrieben, wodurch die Nachfrage in Krankenhäusern, Diagnosezentren und der häuslichen Pflege steigt.

- Darüber hinaus positionieren eine starke Gesundheitsinfrastruktur, günstige regulatorische Rahmenbedingungen, die Innovationen fördern, und die zunehmende Nutzung minimalinvasiver und digitaler Gesundheitslösungen Medizinprodukte als einen entscheidenden Bestandteil der modernen Gesundheitsversorgung und beschleunigen dadurch das Marktwachstum in ganz Europa erheblich.

Analyse des europäischen Marktes für medizinische Geräte

- Medizinische Geräte, darunter Beatmungsgeräte, Spirometer, Sauerstoffkonzentratoren, Anästhesiegeräte und CPAP/BIPAP-Systeme, sind für das europäische Gesundheitssystem unerlässlich und ermöglichen eine effektive Diagnose und Therapie in Krankenhäusern, Fachkliniken und der häuslichen Pflege.

- Die Nachfrage nach Medizinprodukten in Europa wird maßgeblich durch die zunehmende Verbreitung von Atemwegserkrankungen und chronischen Krankheiten, die alternde Bevölkerung und die verstärkte Nutzung fortschrittlicher Therapielösungen, insbesondere tragbarer und auf die häusliche Pflege ausgerichteter Medizinprodukte, getrieben.

- Deutschland dominierte 2025 mit einem Umsatzanteil von 28,6 % den europäischen Markt für Medizinprodukte. Dies ist auf eine starke Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine etablierte Produktionsbasis für Medizinprodukte mit weit verbreiteter Nutzung fortschrittlicher klinischer Geräte zurückzuführen.

- Polen dürfte im Prognosezeitraum zu den am schnellsten wachsenden Ländern auf dem europäischen Markt für Medizinprodukte gehören. Treiber dieser Entwicklung sind steigende öffentliche und private Investitionen im Gesundheitswesen, Krankenhausausbauprojekte und die wachsende Nachfrage nach modernen und kosteneffizienten Medizintechnologien.

- Das Segment der Beatmungsgeräte dominierte den europäischen Markt für medizinische Geräte mit einem Marktanteil von 34,9 % im Jahr 2025. Treiber dieser Entwicklung waren die anhaltende Nachfrage von Krankenhäusern und Intensivstationen, der verstärkte Fokus auf die Atemwegsversorgung und die fortgesetzten Investitionen in die Infrastruktur für die Intensivmedizin in ganz Europa.

Berichtsgegenstand und Marktsegmentierung für medizinische Geräte in Europa

|

Attribute |

Wichtigste Markteinblicke in den europäischen Markt für Medizinprodukte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Markt für medizinische Geräte

Zunehmende Nutzung tragbarer und häuslicher medizinischer Geräte

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Medizinprodukte ist die zunehmende Nutzung tragbarer und auf die häusliche Pflege ausgerichteter Medizinprodukte. Dieser Trend wird durch den Bedarf an kontinuierlicher Patientenüberwachung, kürzeren Krankenhausaufenthalten und mehr Patientenkomfort sowohl in der Akut- als auch in der Langzeitpflege getrieben.

- Beispielsweise werden tragbare Sauerstoffkonzentratoren und CPAP/BIPAP-Geräte in ganz Europa zunehmend eingesetzt, um Atemwegserkrankungen zu Hause zu behandeln. Dies verringert die Abhängigkeit von stationärer Versorgung und verbessert gleichzeitig die Lebensqualität der Patienten.

- Technologische Fortschritte bei Medizinprodukten ermöglichen Funktionen wie leichtes Design, längere Akkulaufzeit, drahtlose Konnektivität und Echtzeit-Datenüberwachung, wodurch Gesundheitsdienstleister den Zustand von Patienten aus der Ferne überwachen und die Behandlungsergebnisse optimieren können.

- Die Integration medizinischer Geräte in digitale Gesundheitsplattformen und Telemedizinlösungen ermöglicht einen nahtlosen Datenaustausch zwischen Patienten und medizinischem Fachpersonal und unterstützt so zeitnahe klinische Entscheidungen und ein personalisiertes Behandlungsmanagement.

- Diese Verlagerung hin zu tragbaren und für die häusliche Pflege geeigneten Medizingeräten verändert die Erwartungen der Patienten, indem sie Komfort, Mobilität und Zugänglichkeit betont und die Hersteller dazu veranlasst, benutzerfreundliche und kompakte Geräte zu entwickeln, die für nicht-klinische Umgebungen geeignet sind.

- Folglich steigt die Nachfrage nach fortschrittlichen, tragbaren und für den Heimgebrauch geeigneten medizinischen Geräten in ganz Europa rasant an, insbesondere bei älteren Menschen und Patienten mit langfristigen Atemwegs- und chronischen Erkrankungen.

Marktdynamik für medizinische Geräte in Europa

Treiber

Zunehmende Krankheitslast und Ausbau der häuslichen Pflege und der Krankenhausinfrastruktur

- Die zunehmende Verbreitung chronischer Erkrankungen und Atemwegserkrankungen, verbunden mit der Erweiterung der Krankenhauskapazitäten und der steigenden Nachfrage nach häuslicher Pflege, ist ein wichtiger Wachstumstreiber für den europäischen Markt für medizinische Geräte.

- Beispielsweise haben in den letzten Jahren mehrere europäische Länder ihre Investitionen in die Modernisierung von Krankenhäusern und die Infrastruktur für Intensivstationen erhöht, was zu einer anhaltenden Nachfrage nach Beatmungsgeräten, Narkosegeräten und Sauerstoffkonzentratoren geführt hat.

- Angesichts steigender Patientenzahlen und einer alternden Bevölkerung werden medizinische Geräte, die eine effiziente Diagnose, Überwachung und therapeutische Intervention ermöglichen, sowohl im stationären als auch im ambulanten Bereich immer wichtiger.

- Darüber hinaus beschleunigt der zunehmende Fokus auf häusliche Pflege zur Senkung der Gesundheitskosten und zur Entlastung überfüllter Krankenhäuser die Einführung tragbarer und benutzerfreundlicher medizinischer Geräte für das Langzeitmanagement von Krankheiten.

- Die Verfügbarkeit technologisch fortschrittlicher Geräte, die eine frühzeitige Diagnose und wirksame Therapie unterstützen, ermutigt Gesundheitsdienstleister, ihre bestehende Ausrüstung zu modernisieren und ihr Portfolio an Medizinprodukten zu erweitern.

- Diese Faktoren, zusammen mit günstigen Gesundheitspolitiken und Erstattungsmodellen in mehreren europäischen Ländern, treiben gemeinsam die Nachfrage nach Medizinprodukten in Krankenhäusern, Fachkliniken und der häuslichen Pflege an.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und strenge regulatorische Anforderungen

- Die hohen Kosten für hochentwickelte Medizinprodukte und die Einhaltung strenger europäischer Regulierungsrahmen stellen erhebliche Herausforderungen für das Marktwachstum dar, insbesondere für kleine Gesundheitseinrichtungen und aufstrebende Hersteller.

- Die Einhaltung der EU-Medizinprodukteverordnung (MDR) hat beispielsweise die Anforderungen an Dokumentation, Prüfung und Zertifizierung erhöht, was zu längeren Produktzulassungszeiten und höheren Entwicklungskosten geführt hat.

- Diese regulatorischen Komplexitäten können den Markteintritt neuer Geräte verzögern und den betrieblichen Aufwand für Hersteller, insbesondere kleine und mittlere Unternehmen, erhöhen.

- Zudem können die vergleichsweise hohen Anschaffungs- und Wartungskosten fortschrittlicher Medizinprodukte die Akzeptanz in Krankenhäusern und bei ambulanten Pflegediensten mit begrenztem Budget einschränken.

- Während technologische Innovationen die Geräteleistung und die Patientenergebnisse kontinuierlich verbessern, bleibt das wahrgenommene Kosten-Nutzen-Verhältnis für einige Gesundheitsdienstleister und Endnutzer ein Anliegen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Geräteentwicklung, regulatorische Unterstützungsinitiativen und optimierte Compliance-Prozesse wird entscheidend für die Aufrechterhaltung des langfristigen Wachstums auf dem europäischen Markt für Medizinprodukte sein.

Umfang des europäischen Marktes für medizinische Geräte

Der Markt ist segmentiert nach Produkt, Betriebsart, Anwendung, Einrichtung, Endnutzer und Vertrieb.

- Nebenprodukt

Basierend auf den Produkten ist der europäische Markt für Medizinprodukte in Beatmungsgeräte, Spirometer, Sauerstoffkonzentratoren, Anästhesiegeräte und CPAP/BIPAP unterteilt. Das Segment der Beatmungsgeräte dominierte den Markt mit einem Umsatzanteil von 34,9 % im Jahr 2025. Treiber dieser Entwicklung war die starke Nachfrage von Krankenhäusern und Intensivstationen zur Behandlung akuter und chronischer Atemwegserkrankungen. Beatmungsgeräte sind lebenswichtige Geräte, die in großen Gesundheitseinrichtungen weit verbreitet sind. Die steigende Prävalenz von Atemwegserkrankungen und Komplikationen nach intensivmedizinischer Behandlung trägt weiterhin zur Nachfrage bei. Hohe staatliche Investitionen in die Gesundheitsinfrastruktur fördern ebenfalls die Verbreitung. Technologische Fortschritte, die die Effizienz der Beatmung verbessern, stärken die Marktführerschaft zusätzlich. Darüber hinaus haben Beatmungsgeräte in ganz Europa weiterhin Priorität in den nationalen Strategien zur Gesundheitsvorsorge.

Für das CPAP/BIPAP-Segment wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die zunehmende Diagnose von Schlafapnoe und chronischen Atemwegserkrankungen. Die wachsende Beliebtheit nicht-invasiver und häuslicher Therapieoptionen beschleunigt die Verbreitung dieser Geräte. Sie reduzieren die Krankenhausaufenthaltsdauer und bieten gleichzeitig eine effektive Langzeittherapie. Technologische Verbesserungen hinsichtlich Komfort, Geräuschreduzierung und Mobilität erhöhen die Patientenadhärenz. Das steigende Bewusstsein für schlafbezogene Atmungsstörungen fördert das Wachstum zusätzlich. Auch der Ausbau von häuslicher Pflege und Telemonitoring trägt zur raschen Akzeptanz bei.

- Nach Modus

Basierend auf dem Betriebsmodus ist der europäische Markt für Medizinprodukte in tragbare, Tisch- und Standgeräte unterteilt. Standgeräte dominierten den Markt im Jahr 2025 aufgrund ihrer weitverbreiteten Nutzung in Krankenhäusern und großen Gesundheitseinrichtungen, die einen kontinuierlichen und hochleistungsfähigen Betrieb erfordern. Standgeräte werden bevorzugt in der Intensivmedizin und bei chirurgischen Eingriffen eingesetzt. Ihre fortschrittlichen Funktionen unterstützen komplexe klinische Verfahren. Die leistungsfähige Krankenhausinfrastruktur in ganz Europa sorgt für eine stetige Nachfrage. Längere Betriebsdauer und hohe Robustheit fördern die Akzeptanz zusätzlich. Öffentliche Investitionen im Gesundheitswesen unterstützen dieses Segment weiterhin.

Für das Segment der tragbaren Geräte wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, angetrieben durch die steigende Nachfrage nach mobilen und häuslichen Gesundheitslösungen. Tragbare Geräte ermöglichen die Patientenüberwachung außerhalb von Krankenhäusern. Die zunehmende Alterung der Bevölkerung und die Belastung durch chronische Krankheiten fördern die Akzeptanz. Fortschritte bei der Miniaturisierung und der Akkulaufzeit verbessern die Benutzerfreundlichkeit. Notfall- und ambulante Dienste setzen vermehrt auf tragbare Geräte. Das Wachstum im Bereich der Fernüberwachung von Patienten beschleunigt dieses Segment zusätzlich.

- Durch Bewerbung

Basierend auf der Anwendung ist der europäische Markt für Medizinprodukte in die Segmente Diagnostik und Therapie unterteilt. Das therapeutische Segment erzielte 2025 den größten Marktanteil, getrieben durch den weitverbreiteten Einsatz von Beatmungsgeräten, Anästhesiegeräten und CPAP/BIPAP-Systemen zu Behandlungszwecken. Die steigende Inzidenz chronischer Atemwegs- und Herz-Kreislauf-Erkrankungen erhöht die Abhängigkeit von Therapiegeräten. Krankenhäuser priorisieren Therapiegeräte, um die hohe Patientenzahl zu bewältigen. Der Bedarf an Langzeitbehandlungen trägt zusätzlich zur Nachfrage bei. Technologische Fortschritte, die die Behandlungsergebnisse verbessern, spielen ebenfalls eine Rolle. Staatliche Gesundheitsausgaben fördern die therapeutische Versorgung deutlich.

Im Diagnostiksegment wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet, angetrieben durch den zunehmenden Fokus auf Früherkennung und Prävention. Spirometer und verwandte Diagnosegeräte finden immer mehr Anwendung im ambulanten Bereich. Das Wachstum von Gesundheits-Screening-Programmen unterstützt diese Expansion. Ein steigendes Bewusstsein bei Ärzten und Patienten erhöht die Anzahl der diagnostischen Tests. Mobile Diagnoselösungen verbessern die Zugänglichkeit in verschiedenen Versorgungseinrichtungen. Die Integration in digitale Gesundheitsplattformen fördert das Wachstum zusätzlich.

- Nach Einrichtung

Basierend auf der Größe der Einrichtungen ist der europäische Markt für Medizinprodukte in große, kleine und mittlere Einrichtungen unterteilt. Das Segment der großen Einrichtungen dominierte den Markt im Jahr 2025 aufgrund der hohen Patientenzahlen und des umfassenden Einsatzes fortschrittlicher Medizinprodukte. Große Krankenhäuser benötigen zahlreiche Geräte in verschiedenen Abteilungen. Höhere Investitionsbudgets ermöglichen die Anschaffung fortschrittlicher Technologien. Diese Einrichtungen behandeln komplexe und kritische Fälle. Starke öffentliche Fördermittel treiben die Modernisierung der Ausstattung voran. Ihre zentrale Rolle in der Gesundheitsversorgung sichert ihnen die Marktführerschaft.

Für das Segment der mittelgroßen Einrichtungen wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch den Ausbau regionaler Krankenhäuser und Fachkliniken. Die Infrastruktur wird in mittelgroßen Einrichtungen zunehmend modernisiert. Kostengünstige Geräteangebote fördern die Akzeptanz. Die Dezentralisierung der Gesundheitsversorgung treibt die Investitionen an. Die steigende Beteiligung privater Gesundheitsdienstleister beschleunigt das Wachstum. Verbesserte Erstattungspolitiken fördern die Expansion zusätzlich. Darüber hinaus begünstigen verbesserte Erstattungsrahmen den Kapazitätsausbau in mittelgroßen Gesundheitseinrichtungen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der europäische Markt für Medizinprodukte in Krankenhäuser, ambulante Operationszentren, Fachkliniken, Langzeitpflegeeinrichtungen, Rehabilitationszentren und die häusliche Pflege unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2025, gestützt durch hohe Patientenzahlen und die breite Anwendung von Medizinprodukten. Krankenhäuser sind die Hauptnutzer von Beatmungsgeräten und Anästhesiegeräten. Die kontinuierliche Nachfrage nach Notfall- und Akutversorgung sichert die Nutzung. Eine starke öffentliche Gesundheitsfinanzierung trägt zur Marktführerschaft bei. Häufige Technologie-Upgrades steigern die Nachfrage. Zentralisierte Beschaffung stärkt den Marktanteil.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach Behandlungen zu Hause. Die wachsende Zahl älterer Menschen unterstützt diesen Trend. Geräte wie CPAP/BIPAP und Sauerstoffkonzentratoren werden zu Hause häufig eingesetzt. Kosteneinsparungen im Vergleich zur stationären Behandlung fördern die Nutzung. Benutzerfreundliche Geräte verbessern die Therapietreue der Patienten. Das Wachstum von Telemedizin und Fernüberwachungsdiensten beschleunigt die Akzeptanz zusätzlich. Darüber hinaus trägt das gestiegene Bewusstsein von Patienten und Pflegekräften für die Vorteile der häuslichen medizinischen Versorgung weiter zum Wachstum dieses Segments bei.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der europäische Markt für Medizinprodukte in Direktvertrieb und Drittanbietervertrieb unterteilt. Das Segment Direktvertrieb erzielte 2025 den größten Marktanteil, da Hersteller die direkte Zusammenarbeit mit Krankenhäusern und großen Gesundheitsdienstleistern bevorzugen. Direktvertrieb ermöglicht individuelle Anpassungen und technischen Support. Die Beschaffung hochwertiger Geräte begünstigt Direktverträge. Starke Beziehungen zwischen Herstellern und Anbietern stärken die Marktführerschaft. Regulatorische Anforderungen sprechen für Direktvertriebskanäle. Langfristige Serviceverträge festigen dieses Segment.

Für das Segment der Drittanbieter-Distributoren wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, getrieben durch die Ausweitung der Präsenz auf kleinere Einrichtungen und den Markt für häusliche Pflege. Distributoren verbessern die Marktdurchdringung in abgelegenen und unterversorgten Gebieten. Sie bieten kosteneffiziente Logistik und fundierte Kenntnisse des lokalen Marktes. Die steigende Nachfrage von kleinen und mittleren Einrichtungen unterstützt das Wachstum. Der Vertrieb von Geräten für die häusliche Pflege ist zunehmend auf Distributoren angewiesen. Die Expansion privater Gesundheitsnetzwerke fördert die Akzeptanz zusätzlich.

Regionale Analyse des europäischen Marktes für medizinische Geräte

- Deutschland dominierte 2025 mit einem Umsatzanteil von 28,6 % den europäischen Markt für Medizinprodukte. Dies ist auf eine starke Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine etablierte Produktionsbasis für Medizinprodukte mit weit verbreiteter Nutzung fortschrittlicher klinischer Geräte zurückzuführen.

- Die Gesundheitsdienstleister des Landes setzen zunehmend auf fortschrittliche Medizinprodukte wie Beatmungsgeräte, CPAP/BIPAP-Systeme und Anästhesiegeräte, um die Behandlungsergebnisse für Patienten und die betriebliche Effizienz zu verbessern.

- Diese breite Akzeptanz wird zusätzlich durch staatliche Initiativen zur Förderung digitaler Gesundheitslösungen, die zunehmende Verbreitung chronischer Erkrankungen und Atemwegserkrankungen sowie den wachsenden Fokus auf Lösungen für Krankenhäuser und die häusliche Pflege unterstützt, wodurch sich Deutschland als Schlüsselmarkt für Medizinprodukte in Europa etabliert.

Einblick in den deutschen Markt für Medizinprodukte

Der deutsche Markt für Medizinprodukte wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind ein robustes Gesundheitssystem, hohe Gesundheitsausgaben und eine starke heimische Fertigungskompetenz. Die gut ausgebaute Infrastruktur Deutschlands ermöglicht den flächendeckenden Einsatz von Beatmungsgeräten, Anästhesiegeräten und Diagnosegeräten in Krankenhäusern und Fachkliniken. Der Fokus auf technologische Innovation und die Integration digitaler Gesundheitsplattformen fördern die Einführung fortschrittlicher Therapie- und Überwachungsgeräte. Die zunehmende Verbreitung chronischer Erkrankungen und Atemwegserkrankungen steigert die Nachfrage nach Lösungen sowohl im stationären als auch im häuslichen Bereich. Darüber hinaus stärken staatliche Initiativen zur Förderung von Forschung und Entwicklung, Erstattungspolitiken und Projekten zur Modernisierung des Gesundheitswesens das Marktwachstum. Deutschland bleibt ein wichtiger Knotenpunkt für Innovationen im Bereich Medizinprodukte und deren erfolgreiche Anwendung in Europa.

Einblick in den britischen Markt für medizinische Geräte

Der britische Markt für Medizinprodukte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Nutzung fortschrittlicher Medizintechnologien und die steigende Nachfrage nach Lösungen für die häusliche Pflege und stationäre Behandlungen. Das wachsende Bewusstsein für Atemwegserkrankungen, Schlafstörungen und chronische Leiden treibt die Nachfrage nach Beatmungsgeräten, CPAP/BIPAP-Geräten und Sauerstoffkonzentratoren an. Die robuste Gesundheitsinfrastruktur des Landes und die starke Präsenz privater und öffentlicher Gesundheitsdienstleister unterstützen das Marktwachstum. Die Integration von Medizinprodukten in digitale Gesundheits- und Telemedizinplattformen verbessert die Patientenüberwachung und -versorgung. Darüber hinaus fördern staatliche Initiativen zur Prävention und Früherkennung die Anwendung in Krankenhäusern und Fachkliniken. Der Fokus Großbritanniens auf innovative, patientenorientierte Gesundheitslösungen beflügelt weiterhin den Markt für Medizinprodukte.

Einblick in den französischen Markt für medizinische Geräte

Der französische Markt für Medizinprodukte gewinnt aufgrund steigender Investitionen im Gesundheitswesen und der zunehmenden Verbreitung chronischer Erkrankungen an Dynamik. Krankenhäuser und Fachkliniken setzen vermehrt auf moderne Geräte wie Beatmungsgeräte und CPAP/BIPAP-Systeme, um die Behandlungsergebnisse zu verbessern. Der Fokus auf häusliche Pflege und Telemonitoring fördert den Einsatz tragbarer und benutzerfreundlicher Geräte. Starke staatliche Unterstützung durch Programme zur Modernisierung des Gesundheitswesens und Erstattungssysteme trägt ebenfalls zur Verbreitung bei. Das wachsende Bewusstsein von Ärzten und Patienten für Früherkennung und wirksame Behandlung unterstützt das Marktwachstum zusätzlich. Darüber hinaus treibt Frankreichs Fokus auf technologische Innovation und die Integration digitaler Gesundheitslösungen die Nachfrage nach fortschrittlichen Medizinprodukten für therapeutische und diagnostische Anwendungen an.

Einblick in den italienischen Markt für medizinische Geräte

Der italienische Markt für Medizinprodukte wird voraussichtlich deutlich wachsen, angetrieben durch die steigende Nachfrage nach Lösungen für Krankenhäuser und die häusliche Pflege, insbesondere für die Behandlung von Atemwegserkrankungen und chronischen Krankheiten. Krankenhäuser statten Intensivstationen und Langzeitpflegeeinrichtungen zunehmend mit Beatmungsgeräten, Sauerstoffkonzentratoren und Anästhesiegeräten aus. Tragbare und autarke Geräte gewinnen in der häuslichen Pflege und in kleineren Gesundheitseinrichtungen an Bedeutung. Die Gesundheitsreformen des Landes und die unterstützende Erstattungspolitik fördern die Modernisierung der medizinischen Infrastruktur. Technologische Fortschritte in den Bereichen Monitoring, Vernetzung und Telemedizin treiben die Verbreitung zusätzlich an. Das wachsende Bewusstsein für Prävention und patientenorientierte Behandlungen trägt weiterhin zum Marktwachstum in ganz Italien bei.

Marktanteil von Medizinprodukten in Europa

Die europäische Medizinprodukteindustrie wird vorwiegend von etablierten Unternehmen dominiert, darunter:

- Koninklijke Philips NV (Niederlande)

- B. Braun SE (Deutschland)

- Brainlab SE (Deutschland)

- MED‐EL (Österreich)

- Lohmann & Rauscher International GmbH & Co. KG (Deutschland)

- Siemens Healthineers AG (Deutschland)

- Fresenius Medical Care AG & Co. KGaA (Deutschland)

- F. Hoffmann‐La Roche AG (Schweiz)

- MediSensonic (Polen)

- Zimmer Biomet (Frankreich)

- Stryker (Niederlande)

- Medtronic (Irland)

- Abbott (UK)

- GE Healthcare (UK)

- Boston Scientific Corporation (Irland)

- BD (Frankreich)

- Coloplast A/S (Dänemark)

- BIOTRONIK SE & Co. KG (Deutschland)

- Smith & Nephew (UK)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für medizinische Geräte?

- Im Dezember 2025 bestätigte die Europäische Kommission offiziell den verbindlichen Einführungszeitplan für die ersten vier Module von EUDAMED. Diese verpflichten Hersteller, neue Medizinprodukte gemäß MDR und IVDR zu registrieren, bevor sie diese auf dem EU-Markt in Verkehr bringen dürfen.

- Im Oktober 2025 startete die Europäische Kommission einen öffentlichen Aufruf zur Einreichung von Stellungnahmen, um Feedback von Interessengruppen zur Modernisierung und Zukunftsfähigkeit der EU-Medizinprodukteverordnung (MDR) und der Verordnung über In-vitro-Diagnostika (IVDR) einzuholen. Ziel dieser Maßnahme ist es, die Einhaltung der Vorschriften zu vereinfachen, den Verwaltungsaufwand zu reduzieren und Europas globale Wettbewerbsfähigkeit im Bereich der Medizintechnik zu stärken.

- Im Juli 2025 bewilligte die Europäische Kommission bis zu 403 Millionen Euro an öffentlichen Fördermitteln zur Innovationsförderung im Medizintechniksektor in der gesamten EU. Die Initiative zielt darauf ab, die Entwicklung digitaler und KI-gestützter Medizintechnologien zu beschleunigen, zusätzliche private Investitionen zu mobilisieren und rund 800 neue Arbeitsplätze zu schaffen, wovon insbesondere kleine und mittlere Medizintechnikunternehmen profitieren sollen.

- Im Mai 2024 verabschiedete der Rat der Europäischen Union förmlich aktualisierte Regeln zur Modernisierung des EU-Rahmens für Medizinprodukte, einschließlich der Verordnung über In-vitro-Diagnostika (IVDR). Die Änderungen verlängern die Übergangsfristen für bestimmte Hochrisikoprodukte, um Engpässe zu vermeiden, schreiben eine frühere Registrierung in der europäischen Medizinproduktedatenbank EUDAMED vor und verpflichten die Hersteller, Behörden und Angehörige der Gesundheitsberufe über potenzielle Lieferunterbrechungen zu informieren.

- Im Mai 2021 trat die EU-Medizinprodukteverordnung (MDR) vollständig in Kraft. Sie ersetzte frühere Richtlinien und verschärfte die Anforderungen an klinische Nachweise, Sicherheit, Transparenz und Rückverfolgbarkeit von Medizinprodukten in ganz Europa erheblich. Branchenverbände begrüßten diesen Schritt als wichtigen Meilenstein für die Patientensicherheit und die Harmonisierung der regulatorischen Rahmenbedingungen in einem der weltweit größten Medizintechnikmärkte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.