Europe Medical Device Reprocessing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.19 Billion

USD

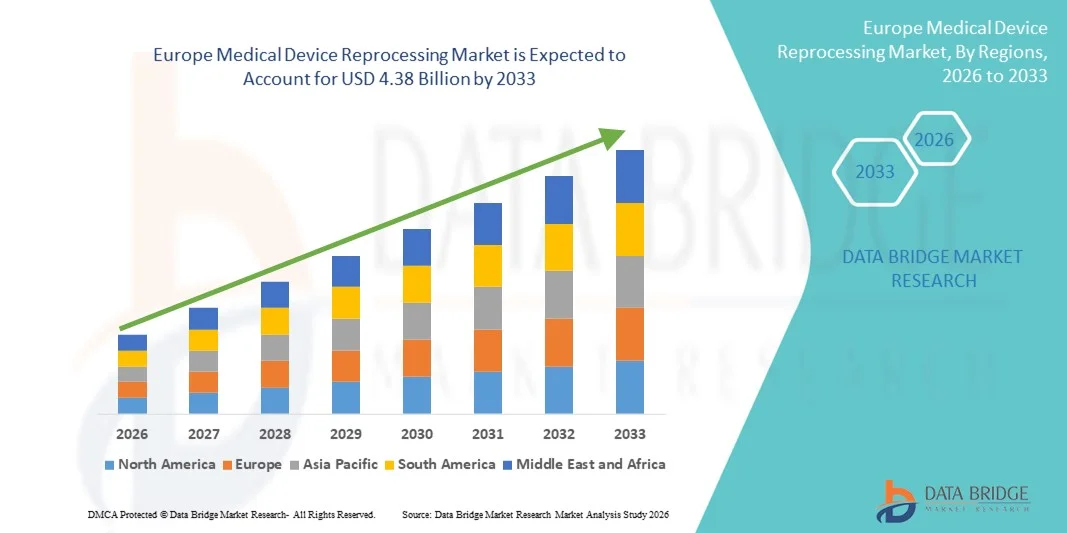

4.38 Billion

2025

2033

USD

1.19 Billion

USD

4.38 Billion

2025

2033

| 2026 –2033 | |

| USD 1.19 Billion | |

| USD 4.38 Billion | |

| % | |

|

Marktsegmentierung für die Aufbereitung von Medizinprodukten in Europa nach Typ (enzymatische und nicht-enzymatische Reinigungsmittel), Produkt und Dienstleistung (Unterstützung und Services bei der Aufbereitung sowie aufbereitete Medizinprodukte), Verfahren (Vorreinigung, manuelle Reinigung, automatische Reinigung und Desinfektion), Gerätetyp (kritische, semikritische und nicht-kritische Geräte), Anwendung (Geräte und Zubehör) und Endnutzer (Krankenhäuser, Kliniken, häusliche Pflege, Diagnosezentren, Hersteller, ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für die Wiederaufbereitung medizinischer Geräte in Europa

- Der europäische Markt für die Wiederaufbereitung von Medizinprodukten hatte im Jahr 2025 einen Wert von 1,19 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,38 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,7 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verwendung wiederaufbereiteter Medizinprodukte in Krankenhäusern und chirurgischen Zentren angetrieben, bedingt durch Kostensenkungszwang, Nachhaltigkeitsvorgaben und strenge regulatorische Rahmenbedingungen in wichtigen europäischen Ländern wie Deutschland, Frankreich und Großbritannien.

- Darüber hinaus führt die steigende Nachfrage von Gesundheitsdienstleistern nach sicheren, kosteneffizienten und umweltverträglichen Lösungen sowie der technologische Fortschritt bei Sterilisations-, Reinigungs- und Rückverfolgungssystemen dazu, dass die Wiederaufbereitung von Medizinprodukten zu einem integralen Bestandteil von Gesundheitsstrategien in Europa wird. Diese zusammenwirkenden Faktoren beschleunigen die Nutzung von Lösungen zur Wiederaufbereitung von Medizinprodukten und fördern so das Wachstum der Branche erheblich.

Analyse des europäischen Marktes für die Wiederaufbereitung von Medizinprodukten

- Die Aufbereitung von Medizinprodukten, die die Reinigung, Sterilisation und Instandsetzung medizinischer Instrumente mithilfe enzymatischer und nicht-enzymatischer Reinigungsmittel sowie unterstützende Dienstleistungen umfasst, gewinnt aufgrund ihrer Kosteneffizienz, der Einhaltung von Sicherheitsstandards und der ökologischen Nachhaltigkeit in Krankenhäusern, Kliniken und chirurgischen Zentren in ganz Europa zunehmend an Bedeutung.

- Die steigende Nachfrage nach der Wiederaufbereitung von Medizinprodukten wird vor allem durch den zunehmenden Kostendruck im Gesundheitswesen, strenge EU-Vorschriften für die sichere Wiederverwendung von Medizinprodukten und den wachsenden Fokus auf nachhaltige Praktiken in Krankenhäusern und ambulanten Operationszentren angetrieben.

- Deutschland dominierte den europäischen Markt für die Wiederaufbereitung von Medizinprodukten mit dem größten Umsatzanteil von 28,5 % im Jahr 2025, was auf seine fortschrittliche Gesundheitsinfrastruktur, das hohe Fallaufkommen und die weitverbreitete Nutzung wiederaufbereiteter Geräte in Krankenhäusern und Kliniken zurückzuführen ist.

- Polen dürfte im Prognosezeitraum das am schnellsten wachsende Land auf diesem Markt sein. Treiber dieser Entwicklung sind der Ausbau von Krankenhausnetzen, steigende Gesundheitsausgaben und das wachsende Bewusstsein für kosteneffiziente und nachhaltige Lösungen zur Aufbereitung von Medizinprodukten.

- Das Segment der nicht-kritischen Medizinprodukte dominierte den Markt im Jahr 2025 mit einem Marktanteil von 42,9 %. Gründe hierfür waren die häufige Verwendung in Routineeingriffen, das geringere Risiko im Vergleich zu kritischen Medizinprodukten, der häufige Reinigungs- und Aufbereitungsbedarf sowie die breite Akzeptanz in Krankenhäusern und Kliniken zur kosteneffizienten Patientenversorgung.

Berichtsgegenstand und Marktsegmentierung für die Wiederaufbereitung medizinischer Geräte in Europa

|

Attribute |

Wichtige Markteinblicke in die Wiederaufbereitung von Medizinprodukten in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Markt für die Wiederaufbereitung von Medizinprodukten

Automatisierung und digitale Überwachung für mehr Effizienz

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für die Aufbereitung von Medizinprodukten ist die zunehmende Nutzung automatisierter Reinigungs-, Desinfektions- und Sterilisationssysteme in Verbindung mit digitalen Überwachungstools, die die Effizienz der Arbeitsabläufe und die Einhaltung von Vorschriften verbessern.

- Beispielsweise nutzen Krankenhäuser in Deutschland automatisierte Reinigungs- und Desinfektionsgeräte mit integrierter RFID- Ortung, um die Gerätenutzung, Sterilisationszyklen und Wartungspläne zu überwachen. Dies reduziert menschliche Fehler und gewährleistet die Einhaltung der EU-Medizinvorschriften.

- Die digitale Überwachung ermöglicht Echtzeitwarnungen bei Prozessabweichungen, gewährleistet die Rückverfolgbarkeit wiederaufbereiteter Instrumente und trägt zur Aufrechterhaltung einer gleichbleibenden Sterilisationsqualität bei, wodurch das Risiko von Infektionen und betrieblichen Verzögerungen minimiert wird.

- Die Integration automatisierter Systeme in die Krankenhausverwaltungssoftware ermöglicht die zentrale Nachverfolgung von Geräten und versetzt das Personal in die Lage, mehrere Instrumente, Sterilisationspläne und Aufbereitungsaufgaben abteilungsübergreifend effizient zu verwalten.

- Der Einsatz KI-gestützter vorausschauender Wartung in Aufbereitungsanlagen gewinnt zunehmend an Bedeutung und hilft Krankenhäusern, Geräteausfälle vorherzusehen, Ausfallzeiten zu reduzieren und Sterilisationspläne zu optimieren.

- Anbieter wie Steris und Getinge entwickeln intelligente Aufbereitungssysteme mit Echtzeit-Konformitätsberichterstattung und zentralisierten Managementfunktionen, wodurch die betriebliche Effizienz und die Produktivität der Mitarbeiter gesteigert werden.

- Die Nachfrage nach digital überwachten und automatisierten Aufbereitungslösungen steigt in Krankenhäusern, Kliniken und chirurgischen Zentren, da Gesundheitsdienstleister Effizienz, Rückverfolgbarkeit und die Einhaltung strenger EU-Vorschriften priorisieren.

Marktdynamik des europäischen Marktes für die Wiederaufbereitung von Medizinprodukten

Treiber

Steigender Bedarf an Kosteneinsparungen und Einhaltung gesetzlicher Vorschriften

- Der zunehmende Druck auf Gesundheitsdienstleister, die Betriebskosten zu senken, in Verbindung mit strengen EU-Vorschriften zur Wiederverwendung von Medizinprodukten, ist ein wesentlicher Treiber für die Einführung wiederaufbereiteter Medizinprodukte.

- Beispielsweise führte ein Krankenhausnetzwerk in Frankreich im April 2025 automatisierte Reinigungs- und Desinfektionsgeräte ein und bereitete Endoskope wieder auf, wodurch erhebliche Kosteneinsparungen erzielt und gleichzeitig die gesetzlichen Sterilisationsstandards erfüllt wurden.

- Die Wiederaufbereitung bietet Krankenhäusern eine sichere und kostengünstige Alternative zu Einweginstrumenten und reduziert so die Kosten für Beschaffung und Abfallentsorgung, ohne die Patientensicherheit zu beeinträchtigen.

- Darüber hinaus fördert das wachsende Bewusstsein für umweltverträgliche Praktiken in Krankenhäusern und Kliniken die Einführung von Aufbereitungsprogrammen, die medizinische Abfälle minimieren und gleichzeitig die Einhaltung von Hygienestandards gewährleisten.

- Die Verfügbarkeit benutzerfreundlicher Aufbereitungsdienste und automatisierter Systeme erleichtert die Integration in die Arbeitsabläufe des Krankenhauses und ermöglicht es dem Personal, die Sterilisation, Nachverfolgung und Dokumentation von Medizinprodukten abteilungsübergreifend effizient zu verwalten.

- Das steigende Bewusstsein für Patientensicherheit veranlasst Krankenhäuser, Aufbereitungslösungen einzuführen, die eine gleichbleibende Sterilisation gewährleisten und das Risiko von Krankenhausinfektionen reduzieren, wodurch das Vertrauen in aufbereitete Medizinprodukte gestärkt wird.

- Staatliche Anreize und EU-Förderprogramme für nachhaltige Gesundheitspraktiken ermutigen Krankenhäuser, in Aufbereitungstechnologien und -dienstleistungen zu investieren und unterstützen so das Marktwachstum.

- Die Einführung standardisierter Aufbereitungsprotokolle in mehreren Einrichtungen hilft großen Krankenhausnetzwerken, die betriebliche Komplexität zu reduzieren und gleichzeitig die Einhaltung von Vorschriften und die Patientensicherheit zu gewährleisten, was die Marktexpansion weiter vorantreibt.

Zurückhaltung/Herausforderung

Regulatorische Komplexität und Infektionsrisiko

- Strenge regulatorische Rahmenbedingungen in den verschiedenen europäischen Ländern sowie Bedenken hinsichtlich Patientensicherheit und Infektionsrisiken stellen den Markt für die Wiederaufbereitung von Medizinprodukten vor erhebliche Herausforderungen.

- Beispielsweise erfordern die unterschiedlichen Sterilisationsrichtlinien in Deutschland, Großbritannien und Frankreich, dass Krankenhäuser ihre Prozesse anpassen, um die Vorgaben zu erfüllen, was zu zusätzlicher betrieblicher Komplexität und einem erhöhten Schulungsbedarf für das Personal führt.

- Die Gewährleistung einer gleichbleibenden Sterilisationswirksamkeit, die Rückverfolgbarkeit der Instrumente und die Berücksichtigung der Bedenken des Personals hinsichtlich Infektionsrisiken sind entscheidend für das Vertrauen und die breitere Akzeptanz von Aufbereitungsprogrammen.

- Zudem können die hohen Anschaffungskosten für fortschrittliche automatisierte Reinigungs- und Überwachungssysteme kleinere Kliniken oder Krankenhäuser mit begrenztem Budget davon abhalten, umfassende Aufbereitungsanlagen einzuführen.

- Die Bewältigung dieser Herausforderungen durch standardisierte Protokolle, fundierte Mitarbeiterschulungen und kosteneffiziente Automatisierungslösungen ist unerlässlich, um das Marktwachstum aufrechtzuerhalten und die Akzeptanz der Aufbereitung in verschiedenen Gesundheitseinrichtungen zu steigern.

- Die Komplexität der länderübergreifenden Zulassungsverfahren für wiederaufbereitete Medizinprodukte kann den Markteintritt verzögern und die Einführung innovativer Lösungen einschränken, wodurch Hürden für Anbieter entstehen.

- Begrenztes Bewusstsein und Skepsis einiger Mitarbeiter im Gesundheitswesen hinsichtlich der Sicherheit wiederaufbereiteter Medizinprodukte können die Akzeptanz verlangsamen und erfordern zusätzliche Schulungs- und Sensibilisierungsprogramme.

- Die Integration neuer Technologien, wie z. B. KI-gestützte Überwachung und cloudbasiertes Tracking, könnte aufgrund von Bedenken hinsichtlich Arbeitsablaufstörungen und dem Bedarf an IT-Infrastruktur-Upgrades in Krankenhäusern auf Widerstand stoßen.

Umfang des europäischen Marktes für die Wiederaufbereitung von Medizinprodukten

Der Markt ist segmentiert nach Art, Produkt & Dienstleistung, Prozess, Gerätetyp, Anwendung und Endnutzer.

- Nach Typ

Der europäische Markt für die Aufbereitung von Medizinprodukten ist nach Produkttyp in enzymatische und nicht-enzymatische Reinigungsmittel unterteilt. Enzymatische Reinigungsmittel dominierten den Markt mit dem größten Marktanteil im Jahr 2025. Dies ist auf ihre überlegene Fähigkeit zurückzuführen, komplexe biologische Rückstände wie Proteine und Blut von kritischen und semikritischen Medizinprodukten abzubauen. Krankenhäuser und OP-Zentren setzen vorrangig auf enzymatische Reinigungsmittel, da diese nachweislich hohe Hygienestandards gewährleisten und Infektionsrisiken minimieren. Das Segment profitiert zudem von der etablierten Anwendung in europäischen Gesundheitseinrichtungen aufgrund strenger regulatorischer Richtlinien für die Sterilisation von Medizinprodukten. Enzymatische Reinigungsmittel sind mit einer Vielzahl von Aufbereitungsanlagen, einschließlich automatischer Reinigungs- und Desinfektionsgeräte, kompatibel und optimieren so die Arbeitsabläufe. Darüber hinaus verringern sie im Vergleich zu aggressiven chemischen Alternativen das Risiko von Beschädigungen der Medizinprodukte während der Reinigung. Insbesondere Krankenhäuser in Deutschland und Frankreich setzen bei der Aufbereitung großer Mengen an Medizinprodukten verstärkt auf enzymatische Reinigungsmittel.

Das Segment der nicht-enzymatischen Reinigungsmittel wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Nutzung in kleineren Kliniken, Diagnosezentren und ambulanten Operationszentren, die kostengünstige und vielseitige Reinigungslösungen benötigen. Nicht-enzymatische Reinigungsmittel werden bevorzugt, wenn die routinemäßige Reinigung von nicht-kritischen und semikritischen Geräten erforderlich ist. Sie bieten eine effektive Sterilisation zu geringeren Kosten und eine einfachere Handhabung. Das wachsende Bewusstsein für nachhaltige und umweltfreundliche Reinigungsmittel fördert die Akzeptanz zusätzlich, da nicht-enzymatische Formeln oft eine geringere chemische Belastung aufweisen. Marktteilnehmer entwickeln innovative, konzentrierte und gebrauchsfertige nicht-enzymatische Lösungen, um den Komfort zu erhöhen und die Vorbereitungszeit zu verkürzen. Ihre Kompatibilität mit einer Vielzahl von Oberflächen und Instrumenten steigert ihre Attraktivität in verschiedenen Gesundheitseinrichtungen. Das Segment gewinnt insbesondere in osteuropäischen Ländern mit expandierenden ambulanten Versorgungsangeboten an Bedeutung.

- Nach Produkt & Dienstleistung

Basierend auf Produkt und Service ist der Markt in Aufbereitungsunterstützung und -dienstleistungen sowie aufbereitete Medizinprodukte unterteilt. Das Segment Aufbereitungsunterstützung und -dienstleistungen dominierte den Markt im Jahr 2025 und erzielte den größten Umsatzanteil. Treiber dieser Entwicklung war der Bedarf von Krankenhäusern, komplexe Sterilisations- und Produktverfolgungsprozesse auszulagern. Gesundheitsdienstleister verlassen sich zunehmend auf spezialisierte Dienstleister für die komplette Aufbereitung, einschließlich Sammlung, Reinigung, Sterilisation, Prüfung und Rücktransportlogistik. Die Auslagerung reduziert die Belastung des Krankenhauspersonals und gewährleistet gleichzeitig die Einhaltung von EU-Vorschriften und Rückverfolgbarkeitsanforderungen. Das Segment profitiert zudem von der technologischen Integration, wie z. B. digitaler Nachverfolgung, Echtzeitberichterstattung und automatisierten Qualitätskontrollen, was die betriebliche Effizienz steigert. Krankenhäuser in Deutschland, Frankreich und Großbritannien sind aufgrund hoher Fallzahlen und strenger regulatorischer Anforderungen die Hauptanwender. Starke Partnerschaften zwischen Dienstleistern und Geräteherstellern tragen zusätzlich zur Marktführerschaft bei.

Das Segment der wiederaufbereiteten Medizinprodukte wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind zunehmende Kostensenkungsmaßnahmen und ein wachsendes Bewusstsein für ökologische Nachhaltigkeit im Gesundheitswesen. Krankenhäuser, Kliniken und Diagnosezentren setzen vermehrt auf wiederaufbereitete Medizinprodukte wie Endoskope, chirurgische Instrumente und nicht-kritische Geräte, um die Beschaffungskosten zu senken und gleichzeitig Qualitätsstandards zu gewährleisten. Technologische Fortschritte bei den Aufbereitungsverfahren haben die Sicherheit und Zuverlässigkeit verbessert und so die Akzeptanz weiter gesteigert. Dieser Trend wird zudem durch staatliche Initiativen und regulatorische Anreize unterstützt, die die sichere Wiederverwendung von Medizinprodukten fördern. Krankenhäuser in Polen und Tschechien entwickeln sich aufgrund des Ausbaus der Gesundheitsinfrastruktur zu Vorreitern in diesem Bereich. Wachsende Partnerschaften zwischen Krankenhäusern und zertifizierten Aufbereitungsanbietern beschleunigen die Verbreitung dieses Segments zusätzlich.

- Durch Prozess

Basierend auf den Prozessen ist der Markt in Vorreinigung, manuelle Reinigung, automatische Reinigung und Desinfektion unterteilt. Das Segment der automatischen Reinigung dominierte den Markt im Jahr 2025, da es eine standardisierte, qualitativ hochwertige Reinigung und Sterilisation von Geräten gewährleistet und gleichzeitig menschliche Fehler reduziert. Große Krankenhäuser und OP-Zentren bevorzugen automatische Reinigungs- und Desinfektionsgeräte für kritische und semikritische Instrumente, da diese die strengen EU-Vorschriften erfüllen. Die Automatisierung reduziert die Arbeitsbelastung des Personals, verkürzt die Bearbeitungszeiten und verbessert die Rückverfolgbarkeit durch integrierte digitale Überwachungssysteme. Krankenhäuser in Deutschland, Frankreich und Großbritannien investieren stark in diese Systeme, um hohe Behandlungszahlen effizient zu bewältigen. Die automatische Reinigung ist zudem mit einer Vielzahl von Gerätetypen kompatibel und daher äußerst vielseitig. Die Integration mit Sterilisations- und Tracking-Software steigert die betriebliche Effizienz und die Einhaltung der Vorschriften zusätzlich.

Das Segment der manuellen Reinigung wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verbreitung in kleineren Kliniken, Diagnosezentren und ambulanten Operationszentren, wo automatisierte Geräte oft zu teuer sind. Die manuelle Reinigung ist weiterhin unerlässlich für Instrumente mit komplexen Designs oder empfindlichen Materialien, die eine sorgfältige Handhabung erfordern. Schulungsprogramme und standardisierte Protokolle verbessern die Effizienz der manuellen Reinigung und stärken das Vertrauen in diese Methode. Das Segment profitiert von einem steigenden Bewusstsein für Hygienestandards bei Medizinprodukten und einfachen Infrastrukturanforderungen. Länder wie Polen und Tschechien setzen in ihren wachsenden Gesundheitsnetzwerken auf manuelle Reinigungsprozesse. Die steigende Nachfrage nach hybriden Reinigungsverfahren, die manuelle Vorreinigung mit Automatisierung kombinieren, fördert das Wachstum des Segments zusätzlich.

- Nach Gerätetyp

Basierend auf dem Gerätetyp ist der Markt in kritische, semikritische und nicht-kritische Geräte unterteilt. Das Segment der nicht-kritischen Geräte dominierte den Markt im Jahr 2025 mit einem Marktanteil von 42,9 %. Dies ist auf den hohen Verbrauch und die routinemäßige Nutzung von Instrumenten wie Stethoskopen, Blutdruckmanschetten und Patientengeräten in Krankenhäusern und Kliniken zurückzuführen. Diese Geräte müssen häufig aufbereitet werden und stehen daher im Fokus der Workflow-Optimierung und des Kostenmanagements. Krankenhäuser in Deutschland und Frankreich sind aufgrund des hohen Behandlungsvolumens und der regulatorischen Anforderungen an eine nachvollziehbare Reinigung führend in der Anwendung dieser Geräte. Nicht-kritische Geräte sind zudem mit automatisierten und manuellen Reinigungssystemen kompatibel und ermöglichen so flexible Aufbereitungsprotokolle. Die Notwendigkeit, Kreuzkontaminationsrisiken zu minimieren und Hygienestandards in stark frequentierten Bereichen aufrechtzuerhalten, trägt zur zunehmenden Verbreitung dieser Geräte bei. Die breite Verfügbarkeit spezialisierter Reinigungslösungen und Schulungsprogramme für das Personal stärkt die Marktführerschaft dieses Segments zusätzlich.

Das Segment der kritischen Medizinprodukte wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Verwendung von Endoskopen, chirurgischen Instrumenten und anderen Hochrisiko-Medizinprodukten, die eine sorgfältige Reinigung und Sterilisation erfordern. Technologische Fortschritte bei automatisierten Desinfektions- und Sterilisationssystemen haben die Sicherheit und Zuverlässigkeit der Aufbereitung kritischer Medizinprodukte verbessert. Krankenhäuser in Großbritannien, Polen und Tschechien investieren in hochmoderne automatisierte Systeme, um die Einhaltung der EU-Standards zu gewährleisten. Die hohen Ersatzkosten für kritische Medizinprodukte veranlassen Gesundheitsdienstleister ebenfalls dazu, Aufbereitungsstrategien einzuführen. Das wachsende Bewusstsein für Infektionskontrolle und Patientensicherheit fördert die Akzeptanz dieses Segments in chirurgischen Zentren. Partnerschaften zwischen Krankenhäusern und zertifizierten Aufbereitungsanbietern beschleunigen das Marktwachstum in dieser Kategorie zusätzlich.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Geräte und Zubehör unterteilt. Das Gerätesegment dominierte den Markt im Jahr 2025, getrieben durch die hohe Nachfrage nach der Aufbereitung medizinischer Kerninstrumente wie Endoskope, chirurgische Instrumente und Diagnosegeräte. Diese Instrumente sind für den Krankenhausbetrieb unerlässlich und erfordern strenge Sterilisationsprotokolle, um die Patientensicherheit zu gewährleisten. Krankenhäuser in Deutschland, Frankreich und Großbritannien sind aufgrund hoher Fallzahlen und regulatorischer Anforderungen führend bei der Einführung der Aufbereitung. Das Segment profitiert von fortschrittlichen automatisierten Reinigungs-, digitalen Überwachungs- und Qualitätskontrollsystemen, die Effizienz und Rückverfolgbarkeit verbessern. Die häufige Nutzung und die hohen Kosten dieser Geräte fördern die Aufbereitung anstelle der Entsorgung. Die Integration in Krankenhausmanagement-Software und Geräteverfolgungssysteme optimiert die Arbeitsabläufe und reduziert menschliche Fehler.

Das Segment Zubehör wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der steigende Bedarf an der Wiederaufbereitung von häufig genutzten Zubehörteilen wie Schläuchen, Verbindungsstücken und Sensoraufsätzen. Kleinere Kliniken, Diagnosezentren und ambulante Operationszentren nutzen die Wiederaufbereitung von Zubehör als kosteneffiziente Methode zur Senkung der Beschaffungskosten. Technologische Innovationen bei Reinigungs- und Sterilisationsverfahren verbessern die Sicherheit und Effizienz der Zubehörwiederaufbereitung. Länder wie Polen und Tschechien erleben aufgrund des Ausbaus der Gesundheitsinfrastruktur und der zunehmenden Nutzung ambulanter Leistungen ein starkes Wachstum. Standardisierte Reinigungsprotokolle und wiederverwendbare Zubehördesigns beschleunigen die Akzeptanz dieses Segments zusätzlich. Auch das wachsende Umweltbewusstsein motiviert Krankenhäuser, den Verbrauch von Einwegzubehör zu minimieren.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, häusliche Pflege, Diagnosezentren, Hersteller, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil. Gründe hierfür waren hohe Fallzahlen, strenge EU-Sterilisationsvorschriften und die weitverbreitete Einführung automatisierter Reinigungs- und Überwachungssysteme. Krankenhäuser benötigen die regelmäßige Aufbereitung kritischer, semikritischer und nicht-kritischer Medizinprodukte, um die Patientensicherheit und die betriebliche Effizienz zu gewährleisten. Deutschland, Frankreich und Großbritannien sind aufgrund ihrer gut ausgebauten Gesundheitsinfrastruktur die führenden Länder in diesem Segment. Die Integration digitaler Tracking- und Reporting-Systeme verbessert die Workflow-Effizienz und die Einhaltung von Vorschriften. Partnerschaften mit zertifizierten Aufbereitungsanbietern stärken die Abhängigkeit der Krankenhäuser von professionellen Dienstleistungen. Das Segment profitiert zudem von kontinuierlichen Investitionen in die Mitarbeiterschulung und standardisierte Aufbereitungsprotokolle.

Im Kliniksegment wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der Ausbau ambulanter Leistungen, die zunehmende Nutzung automatisierter und manueller Reinigungslösungen sowie das steigende Bewusstsein für Gerätesicherheit und Infektionsprävention. Kleinere Kliniken in Polen und Tschechien implementieren kosteneffiziente Aufbereitungslösungen, um Beschaffungs- und Entsorgungskosten zu senken. Da Kliniken häufig mit nicht-kritischen und semi-kritischen Medizinprodukten arbeiten, steigt die Nachfrage nach effizienten und flexiblen Aufbereitungsdienstleistungen. Technologische Innovationen und vereinfachte Protokolle fördern die Akzeptanz in diesen Einrichtungen. Verstärkte staatliche Unterstützung und Anreize für nachhaltige Gesundheitspraktiken tragen zusätzlich zum rasanten Wachstum im Kliniksegment bei.

Regionale Analyse des europäischen Marktes für die Wiederaufbereitung von Medizinprodukten

- Deutschland dominierte den europäischen Markt für die Wiederaufbereitung von Medizinprodukten mit dem größten Umsatzanteil von 28,5 % im Jahr 2025, was auf seine fortschrittliche Gesundheitsinfrastruktur, das hohe Fallaufkommen und die weitverbreitete Nutzung wiederaufbereiteter Geräte in Krankenhäusern und Kliniken zurückzuführen ist.

- Die Gesundheitsdienstleister des Landes schätzen die Effizienz, Rückverfolgbarkeit und Compliance, die automatisierte und digital überwachte Aufbereitungslösungen bieten, sehr, da sie eine gleichbleibende Sterilisation und Patientensicherheit gewährleisten.

- Diese weitverbreitete Akzeptanz wird zudem durch strenge EU-Regulierungsstandards, hohe Investitionen in Krankenhaustechnologie und den Fokus auf nachhaltige Verfahren unterstützt, wodurch die Wiederaufbereitung von Medizinprodukten zu einer bevorzugten Lösung für Krankenhäuser, Kliniken und Diagnosezentren wird.

Einblick in den deutschen Markt für die Wiederaufbereitung von Medizinprodukten

Der deutsche Markt für die Aufbereitung von Medizinprodukten erzielte 2025 mit 28,5 % den größten Umsatzanteil. Treiber dieses Wachstums sind die fortschrittliche Gesundheitsinfrastruktur, das hohe Patientenaufkommen und die weitverbreitete Nutzung automatisierter und digital überwachter Aufbereitungssysteme. Krankenhäuser und OP-Zentren legen großen Wert auf Patientensicherheit, Effizienz und die Einhaltung der EU-Sterilisationsstandards, was das Marktwachstum zusätzlich beflügelt. Starke regulatorische Rahmenbedingungen, Investitionen in die Mitarbeiterschulung und Initiativen zur Förderung nachhaltiger Gesundheitspraktiken unterstützen die Nachfrage zusätzlich. Deutschlands Innovationsorientierung fördert die Einführung KI-gestützter Reinigungs- und Sterilisationstechnologien. Die Integration digitaler Trackingsysteme gewährleistet Rückverfolgbarkeit und operative Effizienz und festigt Deutschlands führende Position.

Einblick in den französischen Markt für die Wiederaufbereitung von Medizinprodukten

Der französische Markt für die Aufbereitung von Medizinprodukten belegte 2025 mit einem Anteil von 18,3 % den zweiten Platz. Treiber dieses Wachstums sind Krankenhäuser und Kliniken, die nach kosteneffizienten und nachhaltigen Sterilisationslösungen suchen. Nationale Initiativen zur Reduzierung medizinischer Abfälle und ein wachsendes Bewusstsein für die Sicherheit aufbereiteter Produkte fördern die Marktexpansion. Französische Gesundheitseinrichtungen setzen zunehmend auf automatisierte Reinigungs- und Desinfektionsgeräte sowie digitale Überwachungssysteme, um die Einhaltung von Vorschriften zu gewährleisten und die betriebliche Effizienz zu steigern. Aufbereitungsprogramme tragen außerdem dazu bei, die Beschaffungskosten zu senken und gleichzeitig hohe Standards der Patientensicherheit zu gewährleisten. Dank starker staatlicher Förderung wächst der Markt in Krankenhäusern, Diagnosezentren und ambulanten Operationszentren. Frankreichs Fokus auf umweltfreundliche und nachvollziehbare Sterilisationsprozesse beschleunigt die Einführung fortschrittlicher Aufbereitungstechnologien zusätzlich.

Einblick in den britischen Markt für die Wiederaufbereitung von Medizinprodukten

Der britische Markt für die Aufbereitung von Medizinprodukten wird 2025 einen Anteil von 16,7 % am europäischen Markt ausmachen. Treiber dieses Wachstums sind die hohen Fallzahlen in Krankenhäusern, die zunehmenden Bedenken hinsichtlich der Infektionskontrolle und die verstärkte Implementierung automatisierter Aufbereitungssysteme. Krankenhäuser setzen auf digitale Nachverfolgung, Echtzeitüberwachung und fortschrittliche Desinfektionsprotokolle, um die Sicherheit der Produkte und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Der Markt profitiert zudem von Aufklärungskampagnen, die die Sicherheit und Kosteneffizienz aufbereiteter Produkte hervorheben. Der Ausbau von Krankenhausnetzwerken und multizentrischen Gesundheitseinrichtungen fördert die verstärkte Nutzung von Aufbereitungsdienstleistungen und aufbereiteten Medizinprodukten. Der Fokus Großbritanniens auf Innovation, Effizienz und Nachhaltigkeit im Gesundheitswesen treibt das Marktwachstum zusätzlich an.

Einblick in den polnischen Markt für die Wiederaufbereitung medizinischer Geräte

Der polnische Markt für die Aufbereitung von Medizinprodukten trug 2025 7,2 % zum europäischen Markt bei und wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind der Ausbau der Krankenhausinfrastruktur, steigende Gesundheitsausgaben und die zunehmende Nutzung kosteneffizienter Aufbereitungslösungen in Kliniken und ambulanten Operationszentren. Kleinere Gesundheitseinrichtungen setzen vermehrt auf automatisierte und manuelle Reinigungssysteme, um die Einhaltung von Vorschriften und die betriebliche Effizienz zu verbessern. Das wachsende Bewusstsein für Patientensicherheit, Rückverfolgbarkeit von Medizinprodukten und Infektionskontrolle führt zu einer breiteren Anwendung von Aufbereitungslösungen. Partnerschaften mit zertifizierten Dienstleistern verbessern den Zugang zu fortschrittlichen Aufbereitungstechnologien. Das Marktwachstum wird durch staatliche Initiativen zur Förderung eines nachhaltigen Gesundheitswesens und standardisierter Sterilisationsprotokolle unterstützt.

Marktanteil der Wiederaufbereitung medizinischer Geräte in Europa

Die europäische Branche für die Wiederaufbereitung von Medizinprodukten wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- STERIS (Irland)

- Stryker (USA)

- Medline Industries, Inc. (USA)

- Vanguard AG (Deutschland)

- Medtronic (Irland)

- Johnson & Johnson Services, Inc. (USA)

- Centurion Medical Products Corporation (USA)

- Teleflex Incorporated (USA)

- Ascent Healthcare Solutions, Inc. (USA)

- ReNu Medical, Inc. (USA)

- SureTek Medical (USA)

- NEScientific, Inc. (USA)

- Innovative Health, Inc. (USA)

- Hygia Health Services, Inc. (USA)

- Soma Technology, Inc. (USA)

- Agiliti Health, Inc. (USA)

- Getinge AB (Schweden)

- Arjo (Schweden)

- Wassenburg Medical BV (Niederlande)

- Medisafe International (UK)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für die Wiederaufbereitung von Medizinprodukten?

- Im September 2025 aktualisierte Swissmedic die Schweizer „Gute Praxis für die Aufbereitung flexibler, thermolabiler Endoskope“ (GPAE) und schuf damit klarere rechtliche Vorgaben und moderne Hygienestandards gemäß der Schweizer Medizinprodukteverordnung, um die Patientensicherheit und die Einhaltung der Vorschriften im stationären und ambulanten Bereich zu verbessern.

- Im September 2025 veröffentlichte Swissmedic eine umfassende Aktualisierung der Schweizer Leitlinien für die Aufbereitung von Endoskopen (GPAE). Diese Aktualisierung stärkt die rechtlichen und hygienischen Standards für die Aufbereitung flexibler, thermolabiler Endoskope in Krankenhäusern und ambulanten Einrichtungen, nachdem Inspektionen Lücken in der Einhaltung der Leitlinien aufgedeckt hatten. Ziel ist es, die Patientensicherheit und die Qualität der Dokumentation zu verbessern.

- Im Februar 2025 trat eine geänderte dänische Verordnung in Kraft, die die Wiederaufbereitung und weitere Verwendung von Einweg-Medizinprodukten in Dänemark erlaubt. Krankenhäuser können diese Produkte nun zur validierten Wiederaufbereitung und Wiederverwendung gemäß den Anforderungen der EU-Medizinprodukteverordnung einsenden. Dies markiert einen wichtigen regulatorischen Wandel hin zu nachhaltigeren Praktiken im Gesundheitswesen.

- Im Januar 2025 legalisierte Dänemark offiziell die Wiederaufbereitung von Einweg-Medizinprodukten. Dänische Krankenhäuser können nun unter regulierten Bedingungen zuvor als Einweggeräte verwendete Ausrüstung wiederverwenden, um Kosten zu sparen, Abfall zu reduzieren und die Lieferketten zu stärken. Dies geschah nach jahrelangen Bemühungen und Konsultationen mit den Interessengruppen.

- Im September 2021 aktualisierten oder ratifizierten mehrere EU-Länder, darunter Deutschland, Polen, Portugal, Spanien, Schweden und andere, ihre nationalen Vorschriften zur Wiederaufbereitung von Einweggeräten im Rahmen der MDR-Verpflichtungen und stellten klar, wo die Wiederaufbereitung zulässig und wo sie weiterhin beschränkt ist.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.