Europäischer Verflüssigungsmarkt nach Versorgungsart (Bunkern/Schiff, Pipeline, Lkw und Bahn), Anwendung (Chemikalien und Petrochemikalien , Stromerzeugung, industrielle Rohstoffe und andere), Branchentrends und Prognose bis 2030.

Analyse und Einblicke zum europäischen Verflüssigungsmarkt

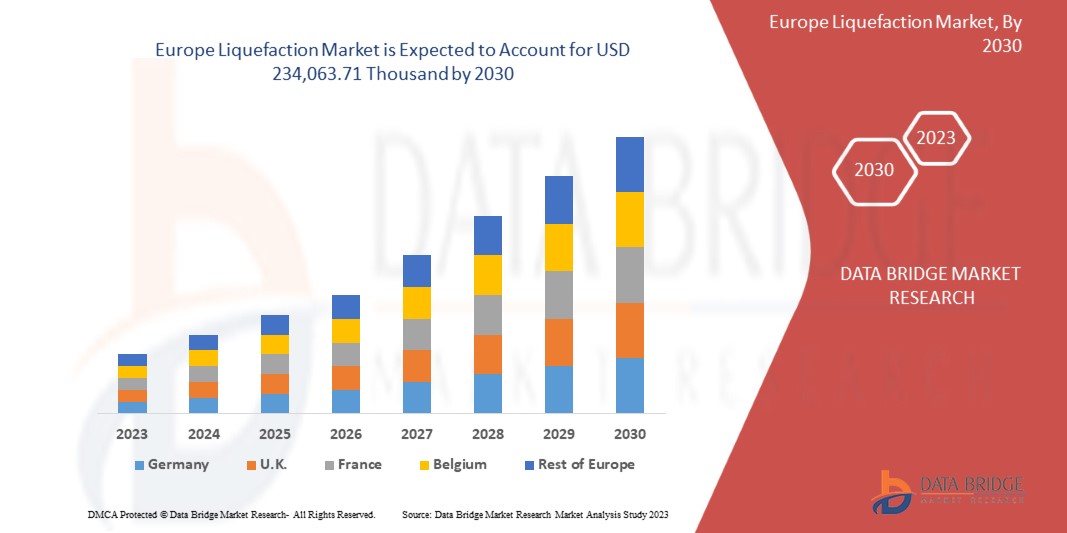

Der europäische Verflüssigungsmarkt dürfte im Prognosezeitraum 2023 bis 2030 deutlich wachsen. Data Bridge Market Research analysiert, dass der Markt im Prognosezeitraum 2023 bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,5 % wächst und bis 2030 voraussichtlich 234.063,71 Tausend USD erreichen wird. Der wichtigste Faktor für das Marktwachstum ist die Ausweitung der F&E-Aktivitäten.

Verflüssigung ist der Prozess der Umwandlung eines gasförmigen Stoffes in eine Flüssigkeit. Diese Veränderung wird durch Änderungen physikalischer Variablen wie Temperatur, Druck und Volumen verursacht. Gasverflüssigung ist der Prozess der Abkühlung von Gas auf eine Temperatur unterhalb seines Siedepunkts, damit es in flüssiger Form gespeichert und geliefert werden kann.

Der Bericht zum europäischen Verflüssigungsmarkt enthält Einzelheiten zu Marktanteilen, neuen Entwicklungen und dem Einfluss inländischer und lokaler Marktteilnehmer, Analysemöglichkeiten in Bezug auf neu entstehende Einnahmequellen, Änderungen der Marktvorschriften, Produktzulassungen, strategische Entscheidungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um die Analyse und das Marktszenario zu verstehen, kontaktieren Sie uns für ein Analyst Briefing. Unser Team hilft Ihnen dabei, eine Umsatzauswirkungslösung zu entwickeln, mit der Sie Ihr gewünschtes Ziel erreichen.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historisches Jahr |

2021 (Anpassbar auf 2020 – 2015) |

|

Quantitative Einheiten |

Umsatz in Tausend USD |

|

Abgedeckte Segmente |

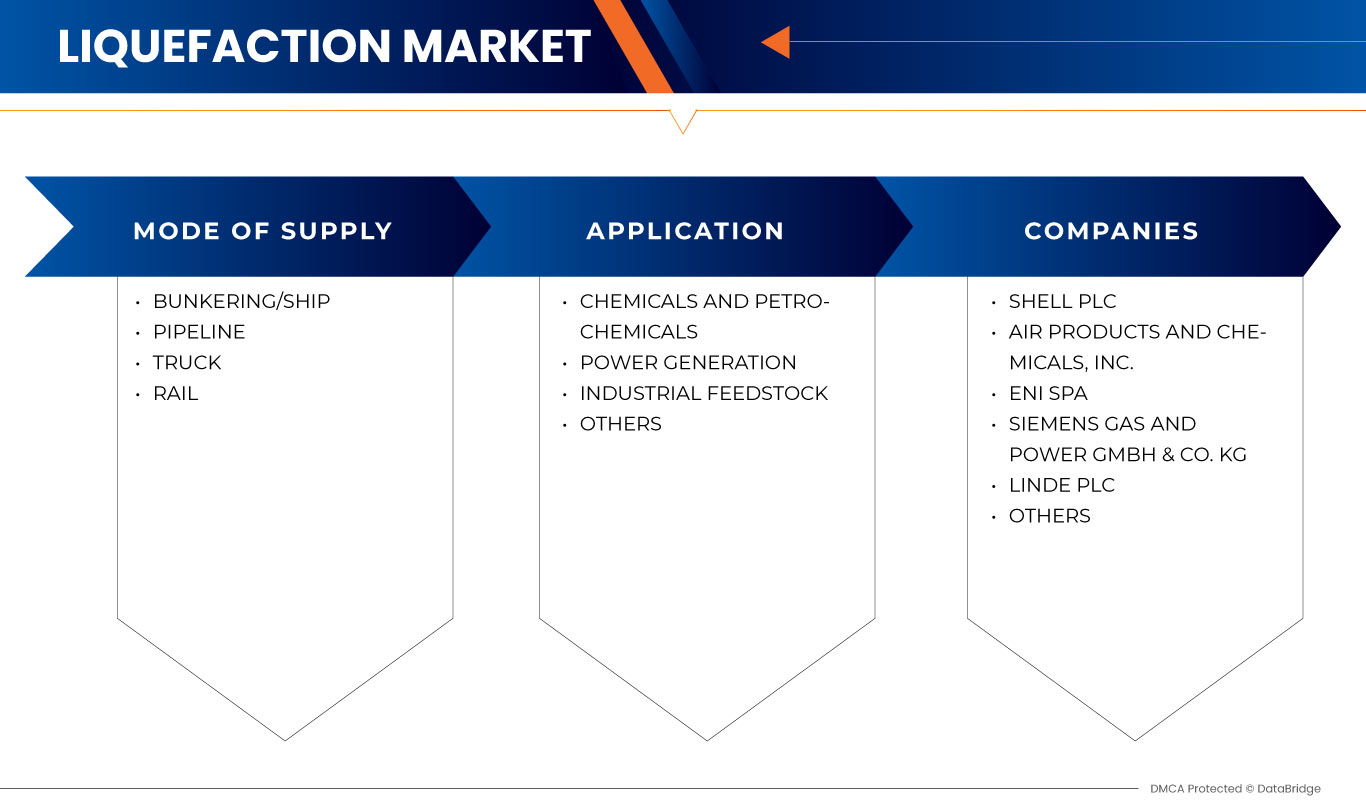

Nach Lieferart (Bunkerung/Schiff, Pipeline, Lkw und Bahn), Anwendung (Chemikalien und Petrochemikalien, Stromerzeugung, industrielle Rohstoffe und Sonstiges). |

|

Abgedeckte Länder |

Deutschland, Frankreich, Großbritannien, Italien, Russland, Spanien, Niederlande, Belgien, Schweiz, Türkei, Rest von Europa. |

|

Abgedeckte Marktteilnehmer |

Linde plc, Air Products and Chemicals, Inc., Baker Hughes Company, Shell plc, Honeywell International Inc., Siemens Gas and Power GmbH & Co. KG, ENGIE, Excelerate Energy, Inc., Eni SpA und Kunlun Energy Company Limited |

Marktdefinition

Verflüssigung ist ein Prozess, bei dem aus Gasen und festen Verbindungen Flüssigkeiten hergestellt werden. Er findet sowohl künstlich als auch natürlich statt. Die wichtigste kommerzielle Anwendung dieses Verflüssigungsprozesses ist beispielsweise die Verflüssigung von Luft, wodurch Elemente wie Stickstoff, Sauerstoff und Edelgase getrennt werden können.

Dynamik des europäischen Verflüssigungsmarktes

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Die Menschen werden umweltbewusster gegenüber Diesel und Benzin

Diesel- oder Benzinemissionen haben Auswirkungen auf die menschliche Gesundheit, die Umwelt, das Klima in Europa und die Umweltgerechtigkeit. Die Belastung durch Dieselverschmutzung kann schwerwiegende Gesundheitsprobleme wie Asthma und Atemwegsinfektionen verursachen und bereits bestehende Herz- und Lungenerkrankungen verschlimmern, insbesondere bei Kindern und älteren Menschen. Dieselmotoremissionen führen zur Bildung von bodennahem Ozon, das Feldfrüchte, Bäume und andere Pflanzen schädigt. Diese Emissionen verursachen auch sauren Regen, der Land, Seen und Flüsse beeinträchtigt und über das Wasser in die menschliche Nahrungskette gelangt, wodurch Fleisch und Fisch produziert werden.

Die schädlichen Auswirkungen von Diesel und Benzin führen dazu, dass die Menschen Umweltbedenken erkennen und ein Bewusstsein für die Umwelt und die Verwendung von Diesel und Benzin entwickeln. Dies hilft ihnen bei der Suche nach einem Kraftstoff, der weniger Auswirkungen auf die Umwelt hat als Diesel oder Benzin. Dies hat Unternehmen dazu veranlasst, umweltfreundliche Lösungen zu übernehmen. Flüssigerdgas (LNG) wird in letzter Zeit als Ersatz für Diesel und Benzin eingesetzt. Es ist ein sauberer Kraftstoff, der den Kunden eine kostengünstige Alternative bietet.

- Steigende Nachfrage nach LNG für Bunkerung, Straßentransport und netzunabhängige Stromversorgung

Im letzten Jahrzehnt gab es einen starken Anstieg der Industrialisierung und Urbanisierung, was zu einem Anstieg der Kohlenstoff- und Treibhausgasemissionen in Europa führte. Um die Kohlenstoff- und Treibhausgasemissionen zu minimieren, fördern die Regierungen die Nutzung von Erdgas bei der Stromerzeugung und als Kraftstoff für Kraftfahrzeuge.

Infolgedessen ergreifen Regierungen eine Reihe von Maßnahmen, um die Nutzung von CNG- und LNG-betriebenen Fahrzeugen zu fördern, beispielsweise durch Subventionen und Steuererleichterungen für Automobilhersteller und Kunden. Infolgedessen ist der Erdgasverbrauch in Europa im letzten Jahrzehnt gestiegen. Infolgedessen steigt auch die Nutzung von Erdgas zum Bunkern, zur Stromerzeugung und im Straßenverkehr.

- Ausbau der Forschungs- und Entwicklungsaktivitäten (F&E)

LNG wird zum Transport von Erdgas zu weit entfernten Märkten verwendet. Die hohen Kosten für Produktion, Transport und Lagerung haben den Einsatz der LNG-Technologie jedoch auf bestimmte Umstände beschränkt, in denen es keine anderen, günstigeren Transportmöglichkeiten für das Erdgas gibt. Markt- und politische Herausforderungen im Zusammenhang mit Erdgas führen jedoch zu einem wachsenden Interesse an dieser alternativen Transporttechnologie, die den Vorteil hat, dass sich mögliche Märkte für Verkäufer und potenzielle Lieferanten für Käufer erweitern. Das wachsende Interesse hat zu immer höheren Ausgaben für LNG-Forschung und -Entwicklung sowie für seine Verwendung geführt.

Vorbehandlung, Entfernung saurer Gase, Dehydrierung und Verflüssigung sind die vier Schritte einer LNG-Anlage. Die F&E-Aktivitäten konzentrieren sich hauptsächlich auf die Verflüssigungsphase mit dem Ziel, Technologien einzuführen, die den Energieverbrauch minimieren und die Effizienz des Verflüssigungsprozesses erhöhen können. Zu den wichtigsten Verflüssigungsprozessen und Erfindungen gehören die C3-MR-Technik, die AP-X-Methode, die Kaskadenmethode und die Double Mixed Refrigerant (DMR)-Methode. Da alle diese Konstruktionen eine erhebliche Menge an Energie verbrauchen (hauptsächlich für Kältekompressoren), werden zunehmend F&E-Anstrengungen auf die Prozessoptimierung gerichtet. Die wichtigsten F&E-Aktivitäten konzentrieren sich auf die Entwicklung und Optimierung kryogener Wärmetauscher, die Verbesserung von Kältekompressoren und die Effizienz von Kompressorantrieben.

In der LNG-Transporttechnologie kommen zwei Schiffstechnologien zum Einsatz: die Floating Storage Unit (FSU) und die Floating Storage and Regasification Unit (FSRU). Die Forschung und Entwicklung des Sektors konzentriert sich hauptsächlich auf die Verbesserung der FSRU-Leistung und die Senkung der Preise, was die FSRU zu einer attraktiven Schnelloption für kleine Märkte und Schwellenländer macht.

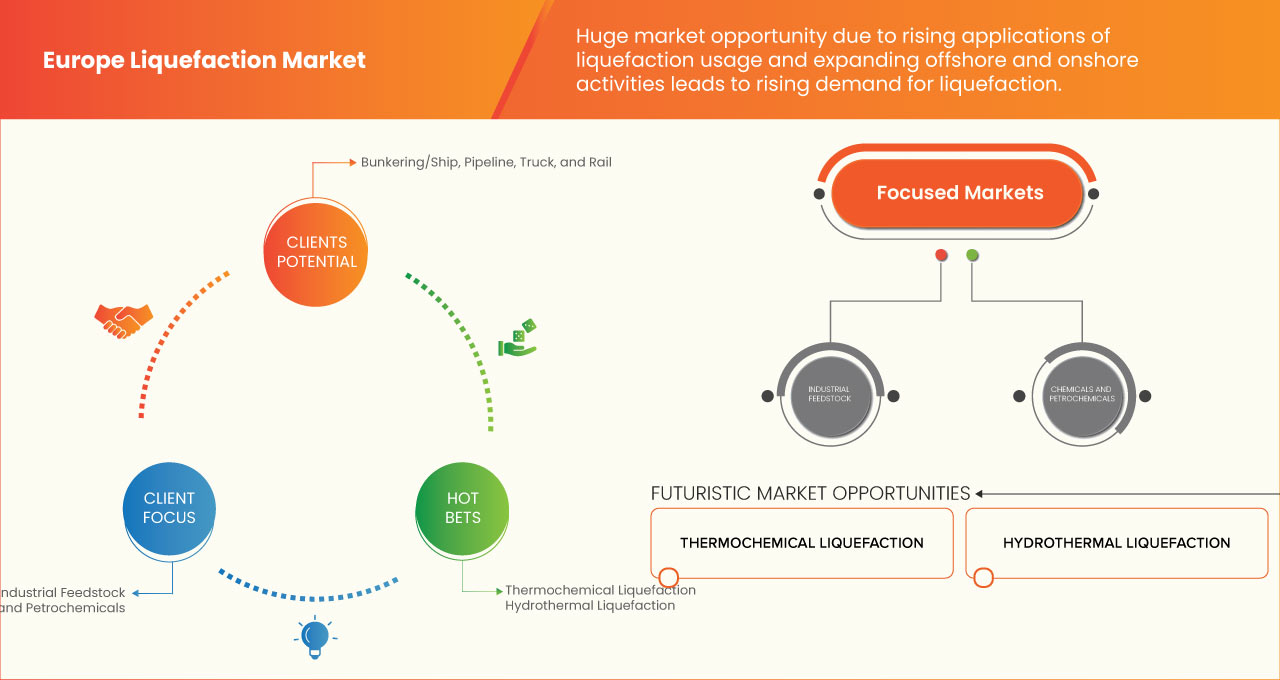

- Ausbau der Bautätigkeit sowohl auf See als auch an Land

Die Offshore- und Onshore-Bautätigkeiten der heutigen Welt entwickeln sich mit der steigenden Zahl von Projekten weiter. Es werden immer mehr Verflüssigungsprojekte entwickelt.

Schwimmende Flüssigerdgassysteme (FLNG) sind eine relativ neue Technologie der LNG-Industrie. Sie werden verwendet, um Erdgas aus Offshore-Feldern zu verflüssigen, die für eine Verflüssigung an Land zu weit vor der Küste liegen. FLNG-Systeme sind wassergestützte Boote, die über einem Unterwasser-Erdgasfeld platziert werden. FLNG-Systeme erzeugen, verarbeiten, verflüssigen, speichern und transportieren LNG im Allgemeinen per Transportschiff zu europäischen Märkten oder zu Infrastruktur an Land, die das Gas zu inländischen Märkten transportiert. FSRUs sind Spezialschiffe oder Offshore-Schiffe, die LNG sammeln, speichern und verdampfen, um Kraftstoff für die Stromerzeugung, Rohstoffe für industrielle Prozesse, Wärme für Wohn- und Geschäftsgebäude und andere Endverbraucher bereitzustellen.

GELEGENHEITEN

- Neue Projekte zur Verflüssigung

In den letzten Jahren ist die Zahl der Investitionen in LNG-Verflüssigungsanlagen gestiegen, was den Weg für einen weiteren weltweiten Kapazitätsausbau ebnet. Ein Großteil dieser Investitionen wurde durch Trends in der Vertragsstruktur vorangetrieben, die es Entwicklern ermöglichen, Projektmeilensteine schneller zu erreichen als in der Vergangenheit. Dies ist auf das anhaltende Nachfragewachstum zurückzuführen, das durch aufstrebende Volkswirtschaften sowie eine Zunahme der Marktteilnehmer erzeugt wird.

Das langfristige Marktvertrauen war für diese Entscheidungen von entscheidender Bedeutung, da ein Verflüssigungsprojekt von der Planungsphase bis zur Markteinführung der ersten Gaslieferungen zehn Jahre oder mehr dauern kann. Investitionsmeilensteine sind für Projekte, die über die Planungsphase hinaus fortgeschritten sind, von entscheidender Bedeutung, wenn sie die mittelfristige Nachfrage und darüber hinaus decken sollen. Die Investoren waren bestrebt, die Aktivitäten zu beschleunigen und Projekte in einem Markt mit mehreren konkurrierenden Projekten zu genehmigen, bevor dieses Zeitfenster abläuft.

Dieser deutliche Anstieg der LNG-Investitionen in den letzten zwei Jahren fiel auch mit einer Abkehr von traditionellen Methoden zur Errichtung von LNG-Verflüssigungsanlagen zusammen. Entwickler erwerben FID im Rahmen klassischer Abnahmemodelle, sobald die Projektabnahme durch langfristige Lieferverträge mit Dritten gesichert ist. Diese traditionelle Methode schafft Vertrauen bei den Investoren, aber die Organisation der Abnahme für ein gesamtes Projekt mit verschiedenen Vertragspartnern ist für Entwickler zeitaufwändig und kostspielig.

- Zunehmende Anwendungen der Verflüssigung

Der Prozess der Umwandlung eines Gases in eine Flüssigkeit wird als Verflüssigung bezeichnet. Die Verflüssigung ist ein bedeutender wirtschaftlicher Prozess, da flüssige Chemikalien wesentlich weniger Platz einnehmen als gasförmige Substanzen. Flüssiggase werden am häufigsten zur kompakten Lagerung und zum Transport von brennbaren Brennstoffen verwendet, die zum Heizen, Kochen oder zum Antrieb von Kraftfahrzeugen verwendet werden. Aus diesem Grund werden häufig zwei Arten von Flüssiggasen kommerziell eingesetzt: Flüssigerdgas (LNG) und Flüssiggas (LPG). LPG ist eine flüssige Kombination von Gasen, die aus Erdgas oder Erdöl gewonnen werden. Die Kombination wird in Behältern aufbewahrt, die extrem hohen Drücken standhalten können. LNG ähnelt LPG darin, dass es praktisch jede Zusammensetzung wie Propan und Butan außer Methan hat. LNG und LPG haben zahlreiche gemeinsame Anwendungen.

Flüssiggase und Verflüssigungsverfahren werden in einer Reihe von Bereichen in verschiedenen Branchen eingesetzt, beispielsweise in der Medizin, Industrie, Wissenschaft usw. Konservierung von Bioproben, beispielsweise durch Einfrieren von Sperma mit flüssigem Stickstoff oder Verwendung von flüssigem Sauerstoff in Krankenhäusern, um Patienten mit Atemproblemen einen gesünderen Atem zu ermöglichen. Aqualung-Geräte können eine Mischung aus flüssigem Sauerstoff und flüssigem Stickstoff verwenden.

Die Gasverflüssigung wird in Kühlsystemen eingesetzt. Flüssiges Ammoniak wird zum Kühlen von Eisfabriken verwendet. Der durch die Gasverflüssigungstechnik erzeugte flüssige Sauerstoff und Wasserstoff werden in Raketentreibstoffen verwendet. Gase können mit dieser Methode leicht gelagert und transportiert werden. Beispielsweise in Klimaanlagen, in denen gespeichertes Flüssiggas wie R-290 oder R-600A als Kühlmittel verwendet wird. Im industriellen Bereich können flüssiges Acetylen und flüssiger Sauerstoff zum Schweißen verwendet werden. Die Verflüssigung von Gasen ist auch im Bereich der Kryotechnikforschung von entscheidender Bedeutung. Flüssiges Helium wird häufig zur Erforschung des Verhaltens von Materie bei Temperaturen nahe dem absoluten Nullpunkt, 0 K (null Kelvin), verwendet.

Derzeit wird verflüssigter Wasserstoff vor allem in der Raumfahrt und im Halbleitersektor eingesetzt. Während erneuerbare Energien, wie etwa im Automobilsektor, derzeit nur einen kleinen Teil dieses Bedarfs decken, könnte ihr Bedarf in den kommenden Jahren stark steigen, da der Bedarf an groß angelegten Verflüssigungsanlagen die Größe der bestehenden Anlagen deutlich übersteigen wird.

EINSCHRÄNKUNGEN/HERAUSFORDERUNGEN

- Begrenzter Empfang von Flüssigerdgas (LNG)

LNG spielt auf dem weltweiten Erdgasmarkt eine immer wichtigere Rolle. Der Erdgasverbrauch in Europa wird in den nächsten Jahren steigen. Schiffe transportieren LNG zu Entladestationen in Lagerhallen. Ein Teil des LNG verdampft während der Lagerungsphasen in die Gasphase. Verdampftes LNG (BOG) wird als Boil-off-Gas bezeichnet. LNG wird in kryogenen Speichern gelagert. Der Verdampfungsprozess wird durch den Wärmefluss beeinflusst. Dabei verdampft ein kleiner Anteil oder Teil des LNG während des Lagerungsprozesses kontinuierlich aufgrund der Hitze. Eine erhöhte Verdampfung kann sich nachteilig auf die Stabilität und Sicherheit des LNG-Lagerprozesses auswirken. Aufgrund von Bedenken hinsichtlich der LNG-Lagerung, abgelegenen Standorten und steigenden Kosten mangelt es an Infrastruktur für LNG-Empfangsterminals.

- Strenge Vorschriften und Standards für die Verflüssigung

Der Prozess der Umwandlung eines Gases in eine Flüssigkeit wird als Verflüssigung bezeichnet. Die Produkte aus verflüssigten Gasen sind weniger umweltschädlich. Es müssen auch bestimmte Aspekte berücksichtigt werden, wie beispielsweise die Art und Weise ihrer Herstellung, Lagerung und ihres Transports sowie der potenzielle Schaden, den verflüssigte gasförmige Güter verursachen können. All dies wird von jeder Regierung oder jedem Land auf der ganzen Welt durchgeführt, das strenge Gesetze, Richtlinien und Standards für ihre regulierte Verwendung festgelegt hat, ohne der Umwelt oder den Menschen Schaden zuzufügen.

Umfang des europäischen Verflüssigungsmarktes

Der europäische Verflüssigungsmarkt ist in zwei wichtige Segmente unterteilt, basierend auf Lieferart und Anwendung. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse wichtiger Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, um strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Art der Versorgung

- Bunkern/Schiff

- Pipeline

- LKW

- Schiene

Basierend auf der Versorgungsart ist der Markt in Bunkerung/Schiff, Pipeline, Lkw und Bahn segmentiert.

Anwendung

- Chemie und Petrochemie

- Stromerzeugung

- Industrielle Rohstoffe

- Sonstiges

Basierend auf der Anwendung ist der Markt in Chemikalien und Petrochemikalien, Stromerzeugung, industrielle Rohstoffe und Sonstiges segmentiert.

Regionale Analyse/Einblicke zum europäischen Verflüssigungsmarkt

Der europäische Verflüssigungsmarkt ist je nach Lieferart und Anwendung in zwei wichtige Segmente unterteilt.

Die vom europäischen Verflüssigungsmarkt abgedeckten Länder sind Deutschland, Frankreich, Großbritannien, Italien, Russland, Spanien, die Niederlande, Belgien, die Schweiz, die Türkei und das übrige Europa. Deutschland dominiert den europäischen Verflüssigungsmarkt in Bezug auf Marktanteil und Marktumsatz aufgrund der Ausweitung der F&E-Aktivitäten.

Der Länderabschnitt des Berichts enthält auch einzelne marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte aus der Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, Porters Fünf-Kräfte-Analyse und Fallstudien sind einige der Hinweise, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung einer Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit europäischer Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken, die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile für Verflüssigung in Europa

Die Wettbewerbslandschaft des europäischen Verflüssigungsmarktes liefert Einzelheiten zu den Wettbewerbern. Die enthaltenen Einzelheiten umfassen Unternehmensübersicht, Unternehmensfinanzen, erzielten Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Produktionsstandorte und -anlagen, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktzulassungen, Patente, Produktbreite und -umfang, Anwendungsdominanz und Produktlebensdauerkurve. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt.

Zu den bekanntesten Akteuren auf dem europäischen Verflüssigungsmarkt zählen Linde plc, Air Products and Chemicals, Inc., Baker Hughes Company, Shell plc, Honeywell International Inc., Siemens Gas and Power GmbH & Co. KG, ENGIE, Excelerate Energy, Inc., Eni SpA und Kunlun Energy Company Limited.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW

1.4 LIMITATION

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MODE OF SUPPLY LIFELINE CURVE

2.7 MULTIVARIATE MODELING

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET APPLICATION COVERAGE GRID

2.2 DBMR MARKET CHALLENGE MATRIX

2.3 DBMR VENDOR SHARE ANALYSIS

2.4 SECONDARY SOURCES

2.5 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 PEOPLE ARE BECOMING MORE ENVIRONMENTALLY CONSCIOUS ABOUT DIESEL AND GASOLINE

5.1.2 INCREASING LNG DEMAND IN BUNKERING, ROAD TRANSPORTATION, AND OFF-GRID POWER

5.1.3 EXPANSION OF RESEARCH AND DEVELOPMENT (R&D) ACTIVITIES

5.1.4 EXPANDING BOTH OFFSHORE AND ONSHORE BUILDING ACTIVITY

5.2 RESTRAINTS

5.2.1 LIMITED LIQUEFIED NATURAL GAS (LNG) RECEIVING

5.2.2 ENVIRONMENTAL IMPLICATIONS OF NATURAL GAS LIQUEFACTION

5.3 OPPORTUNITIES

5.3.1 EMERGING NEW PROJECTS OF LIQUEFACTION

5.3.2 RISING APPLICATIONS OF LIQUEFACTION

5.4 CHALLENGES

5.4.1 STRICT LIQUEFACTION REGULATIONS AND STANDARDS

5.4.2 KEY ISSUES AND CHALLENGES OF LIQUEFACTION

6 EUROPE LIQUEFACTION MARKET, BY MODE OF SUPPLY

6.1 OVERVIEW

6.2 BUNKERING/SHIP

6.3 PIPELINE

6.4 TRUCK

6.5 RAIL

7 EUROPE LIQUEFACTION MARKET, BY APPLICATION

7.1 OVERVIEW

7.2 CHEMICALS AND PETROCHEMICALS

7.3 POWER GENERATION

7.4 INDUSTRIAL FEEDSTOCK

7.5 OTHERS

8 EUROPE LIQUEFACTION MARKET, BY REGION

8.1 EUROPE

8.1.1 GERMANY

8.1.2 U.K.

8.1.3 FRANCE

8.1.4 RUSSIA

8.1.5 ITALY

8.1.6 SPAIN

8.1.7 NETHERLANDS

8.1.8 SWITZERLAND

8.1.9 BELGIUM

8.1.10 TURKEY

8.1.11 REST OF EUROPE

9 EUROPE LIQUEFACTION MARKET: COMPANY LANDSCAPE

9.1 COMPANY SHARE ANALYSIS: EUROPE

9.2 PRODUCT LAUNCH

9.3 PARTNERSHIP

9.4 COLLABORATIONS

9.5 RECOGNITIONS

9.6 ACHIEVEMENTS

9.7 AGREEMENTS

9.8 INITIATE OPERATIONS

10 SWOT ANALYSIS

11 COMPANY PROFILES

11.1 SHELL PLC

11.1.1 COMPANY SNAPSHOT

11.1.2 REVENUE ANALYSIS

11.1.3 COMPANY SHARE ANALYSIS

11.1.4 PRODUCT PORTFOLIO

11.1.5 RECENT DEVELOPMENT

11.2 AIR PRODUCTS AND CHEMICLAS, INC.

11.2.1 COMPANY SNAPSHOT

11.2.2 REVENUE ANALYSIS

11.2.3 COMPANY SHARE ANALYSIS

11.2.4 PRODUCT PORTFOLIO

11.2.5 RECENT DEVELOPMENTS

11.3 ENI SPA

11.3.1 COMPANY SNAPSHOT

11.3.2 REVENUE ANALYSIS

11.3.3 COMPANY SHARE ANALYSIS

11.3.4 PRODUCT PORTFOLIO

11.3.5 RECENT DEVELOPMENTS

11.4 SIEMENS GAS AND POWER GMBH & CO. KG

11.4.1 COMPANY SNAPSHOT

11.4.2 REVENUE ANALYSIS

11.4.3 COMPANY SHARE ANALYSIS

11.4.4 PRODUCT PORTFOLIO

11.4.5 RECENT DEVELOPMENTS

11.5 LINDE PLC

11.5.1 COMPANY SNAPSHOT

11.5.2 REVENUE ANALYSIS

11.5.3 COMPANY SHARE ANALYSIS

11.5.4 PRODUCT PORTFOLIO

11.5.5 RECENT DEVELOPMENT

11.6 BAKER HUGHES COMPANY

11.6.1 COMPANY SNAPSHOT

11.6.2 REVENUE ANALYSIS

11.6.3 PRODUCT PORTFOLIO

11.6.4 RECENT DEVELOPMENT

11.7 ENGIE

11.7.1 COMPANY SNAPSHOT

11.7.2 REVENUE ANALYSIS

11.7.3 PRODUCT PORTFOLIO

11.7.4 RECENT DEVELOPMENT

11.8 EXCELERATE ENERGY, INC.

11.8.1 COMPANY SNAPSHOT

11.8.2 PRODUCT PORTFOLIO

11.8.3 RECENT DEVELOPMENTS

11.9 HONEYWELL INTERNATIONAL INC. (2022)

11.9.1 COMPANY SNAPSHOT

11.9.2 REVENUE ANALYSIS

11.9.3 PRODUCT PORTFOLIO

11.9.4 RECENT DEVELOPMENT

11.1 KUNLUN ENERGY COMPANY LIMITED

11.10.1 COMPANY SNAPSHOT

11.10.2 REVENUE ANALYSIS

11.10.3 PRODUCT PORTFOLIO

11.10.4 RECENT DEVELOPMENT

12 QUESTIONNAIRE

13 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 EUROPE LIQUEFACTION MARKET, BY MODE OF SUPPLY, 2021-2030 (USD THOUSAND)

TABLE 2 EUROPE BUNKERING/SHIP IN LIQUEFACTION MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 3 EUROPE PIPELINE IN LIQUEFACTION MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 4 EUROPE TRUCK IN LIQUEFACTION MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 5 EUROPE RAIL IN LIQUEFACTION MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 6 EUROPE LIQUEFACTION MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 7 EUROPE CHEMICALS AND PETROCHEMICALS IN LIQUEFACTION MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 8 EUROPE POWER GENERATION IN LIQUEFACTION MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 9 EUROPE INDUSTRIAL FEEDSTOCK IN LIQUEFACTION MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 10 EUROPE OTHERS IN LIQUEFACTION MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 11 EUROPE LIQUEFACTION MARKET, BY COUNTRY, 2021-2030 (USD THOUSAND)

TABLE 12 EUROPE LIQUEFACTION MARKET, BY MODE OF SUPPLY, 2021-2030 (USD THOUSAND)

TABLE 13 EUROPE LIQUEFACTION MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 14 GERMANY LIQUEFACTION MARKET, BY MODE OF SUPPLY, 2021-2030 (USD THOUSAND)

TABLE 15 GERMANY LIQUEFACTION MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 16 U.K. LIQUEFACTION MARKET, BY MODE OF SUPPLY, 2021-2030 (USD THOUSAND)

TABLE 17 U.K. LIQUEFACTION MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 18 FRANCE LIQUEFACTION MARKET, BY MODE OF SUPPLY, 2021-2030 (USD THOUSAND)

TABLE 19 FRANCE LIQUEFACTION MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 20 RUSSIA LIQUEFACTION MARKET, BY MODE OF SUPPLY, 2021-2030 (USD THOUSAND)

TABLE 21 RUSSIA LIQUEFACTION MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 22 ITALY LIQUEFACTION MARKET, BY MODE OF SUPPLY, 2021-2030 (USD THOUSAND)

TABLE 23 ITALY LIQUEFACTION MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 24 SPAIN LIQUEFACTION MARKET, BY MODE OF SUPPLY, 2021-2030 (USD THOUSAND)

TABLE 25 SPAIN LIQUEFACTION MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 26 NETHERLANDS LIQUEFACTION MARKET, BY MODE OF SUPPLY, 2021-2030 (USD THOUSAND)

TABLE 27 NETHERLANDS LIQUEFACTION MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 28 SWITZERLAND LIQUEFACTION MARKET, BY MODE OF SUPPLY, 2021-2030 (USD THOUSAND)

TABLE 29 SWITZERLAND LIQUEFACTION MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 30 BELGIUM LIQUEFACTION MARKET, BY MODE OF SUPPLY, 2021-2030 (USD THOUSAND)

TABLE 31 BELGIUM LIQUEFACTION MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 32 TURKEY LIQUEFACTION MARKET, BY MODE OF SUPPLY, 2021-2030 (USD THOUSAND)

TABLE 33 TURKEY LIQUEFACTION MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 34 REST OF EUROPE LIQUEFACTION MARKET, BY MODE OF SUPPLY, 2021-2030 (USD THOUSAND)

Abbildungsverzeichnis

FIGURE 1 EUROPE LIQUEFACTION MARKET: SEGMENTATION

FIGURE 2 EUROPE LIQUEFACTION MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE LIQUEFACTION MARKET: DROC ANALYSIS

FIGURE 4 EUROPE LIQUEFACTION MARKET: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE LIQUEFACTION MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE LIQUEFACTION MARKET: THE MODE OF SUPPLY LIFE LINE CURVE

FIGURE 7 EUROPE LIQUEFACTION MARKET: MULTIVARIATE MODELLING

FIGURE 8 EUROPE LIQUEFACTION MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 9 EUROPE LIQUEFACTION MARKET: DBMR MARKET POSITION GRID

FIGURE 10 EUROPE LIQUEFACTION MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 11 EUROPE LIQUEFACTION MARKET: THE MARKET CHALLENGE MATRIX

FIGURE 12 EUROPE LIQUEFACTION MARKET: VENDOR SHARE ANALYSIS

FIGURE 13 EUROPE LIQUEFACTION MARKET: SEGMENTATION

FIGURE 14 PEOPLE ARE BECOMING MORE ENVIRONMENTALLY CONSCIOUS ABOUT DIESEL AND GASOLINE, WHICH IS EXPECTED TO DRIVE THE GROWTH OF THE EUROPE LIQUEFACTION MARKET IN THE FORECAST PERIOD

FIGURE 15 THE BUNKERING/SHIP SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST MARKET SHARE OF THE EUROPE LIQUEFACTION MARKET IN 2023 AND 2030

FIGURE 16 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE EUROPE LIQUEFACTION MARKET

FIGURE 17 EUROPE LIQUEFACTION MARKET: BY MODE OF SUPPLY, 2022

FIGURE 18 EUROPE LIQUEFACTION MARKET: BY APPLICATION, 2022

FIGURE 19 EUROPE LIQUEFACTION MARKET: BY SNAPSHOT (2022)

FIGURE 20 EUROPE LIQUEFACTION MARKET: BY COUNTRY (2022)

FIGURE 21 EUROPE LIQUEFACTION MARKET: BY COUNTRY (2023 & 2030)

FIGURE 22 EUROPE LIQUEFACTION MARKET: BY COUNTRY (2022 & 2030)

FIGURE 23 EUROPE LIQUEFACTION MARKET: BY MODE OF SUPPLY (2023 - 2030)

FIGURE 24 EUROPE LIQUEFACTION MARKET: COMPANY SHARE 2022 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.