Europe Lentiviral Vector Market

Marktgröße in Milliarden USD

CAGR :

%

USD

201.82 Billion

USD

703.85 Billion

2025

2033

USD

201.82 Billion

USD

703.85 Billion

2025

2033

| 2026 –2033 | |

| USD 201.82 Billion | |

| USD 703.85 Billion | |

| % | |

|

Marktsegmentierung für lentivirale Vektoren in Europa nach Komponenten (lentivirale Promotoren, lentivirale Fusions-Tags, lentivirale Verpackungssysteme und Sonstige), Typ (Produkte und Dienstleistungen), Generation (4., 3., 2. und 1. Generation), Arbeitsablauf (Upstream- und Downstream-Prozesse), Verabreichungsmethode (in vivo und ex vivo), Indikation (Krebs, genetische Erkrankungen, Infektionskrankheiten, Tierkrankheiten und Sonstige), Anwendung (Gentherapie und Vakzinologie) und Endnutzer ( Biotechnologieunternehmen , Pharmaunternehmen, Auftragsforschungsinstitute, Auftragsentwicklungs- und -herstellungsorganisationen (CDMO) und akademische/Forschungsinstitute) – Branchentrends und Prognose bis 2033

Marktgröße für lentivirale Vektoren in Europa

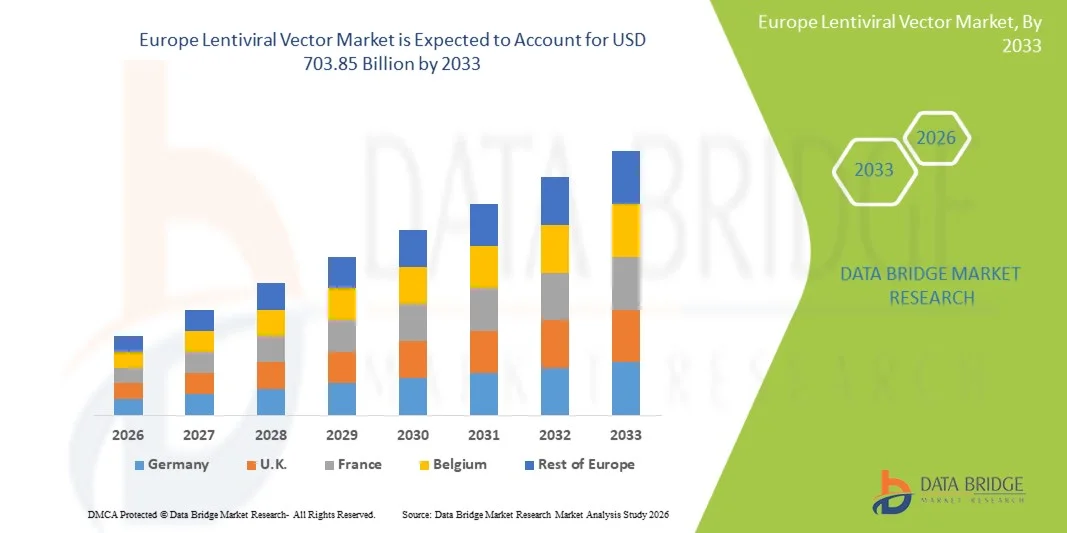

- Der europäische Markt für lentivirale Vektoren hatte im Jahr 2025 einen Wert von 201,82 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 703,85 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung von Gen- und Zelltherapien, die steigende Prävalenz genetischer Erkrankungen und kontinuierliche technologische Fortschritte im Bereich der viralen Vektorentwicklung angetrieben, was zu einer verbesserten Transduktionseffizienz und Sicherheit in therapeutischen Anwendungen führt.

- Darüber hinaus etablieren steigende Investitionen in Forschung und Entwicklung, die Ausweitung klinischer Studien und die wachsende Nachfrage nach personalisierter Medizin und fortschrittlichen Immuntherapien lentivirale Vektoren als unverzichtbare Werkzeuge in der modernen Biotechnologie und im Gesundheitswesen. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Lösungen mit lentiviralen Vektoren und tragen somit maßgeblich zum Wachstum der Branche bei.

Analyse des europäischen Marktes für lentivirale Vektoren

- Lentivirale Vektoren, die in Forschung, Gentherapie und Zelltherapie für den effizienten Gentransfer weit verbreitet sind, werden aufgrund ihrer Fähigkeit, eine stabile Genexpression zu ermöglichen und die Entwicklung fortschrittlicher Therapien in präklinischen und klinischen Studien zu unterstützen, zunehmend zu unverzichtbaren Bestandteilen der modernen Biotechnologie.

- Die steigende Nachfrage nach lentiviralen Vektoren wird vor allem durch die rasche Expansion der Gen- und Zelltherapie-Pipelines, die zunehmende Zulassung von CAR-T- und genmodifizierten Therapien sowie die weltweit wachsenden Investitionen in personalisierte und Präzisionsmedizin angetrieben.

- Großbritannien dominierte den europäischen Markt für lentivirale Vektoren mit dem größten Umsatzanteil von rund 36,8 % im Jahr 2025. Dies wurde durch die starke staatliche Förderung der Lebenswissenschaften und Biotechnologie, eine gut etablierte Infrastruktur für die klinische Forschung, die zunehmende Anwendung von Gen- und Zelltherapien, die Präsenz führender akademischer Forschungseinrichtungen sowie wachsende Investitionen von Pharma- und Biotechnologieunternehmen in die Herstellung viraler Vektoren begünstigt.

- Deutschland dürfte im Prognosezeitraum das am schnellsten wachsende Land im europäischen Markt für lentivirale Vektoren sein. Treiber dieser Entwicklung sind ein rasch expandierendes Biotechnologie- und Biopharma-Ökosystem, die steigende Anzahl klinischer Studien zur Gentherapie, die zunehmende Auslagerung der Produktion lentiviraler Vektoren an CDMOs, der starke Fokus auf Präzisionsmedizin sowie unterstützende Regierungsinitiativen zur Förderung fortschrittlicher Biologika, translationaler Forschung und der Entwicklung von Gentherapien.

- Das Produktsegment dominierte den Markt mit einem Umsatzanteil von 64,3 % im Jahr 2025, angetrieben durch die hohe Nachfrage nach gebrauchsfertigen lentiviralen Vektoren, Plasmiden und Transduktionsreagenzien.

Berichtsgegenstand und Marktsegmentierung für lentivirale Vektoren in Europa

|

Attribute |

Wichtigste Markteinblicke zu lentiviralen Vektoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem europäischen Markt für lentivirale Vektoren

„ Ausweitung des Einsatzes lentiviraler Vektoren in der fortgeschrittenen Gen- und Zelltherapie “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen europäischen Markt für lentivirale Vektoren ist die zunehmende Nutzung lentiviraler Vektoren in der Gentherapie, Zelltherapie und regenerativen Medizin, da sie genetisches Material mit hoher Effizienz sowohl in sich teilende als auch in sich nicht teilende Zellen einbringen können.

- Beispielsweise erweiterte Thermo Fisher Scientific im Juni 2023 seine Produktionskapazitäten für virale Vektoren in den USA und Europa, um die weltweit steigende Nachfrage nach lentiviralen Vektoren für Gen- und Zelltherapieprogramme im klinischen Stadium zu decken.

- Die steigende Zahl klinischer Studien zu seltenen genetischen Erkrankungen, onkologischen Indikationen und Autoimmunerkrankungen verstärkt die Nachfrage nach lentiviralen Vektoren in Forschungseinrichtungen und biopharmazeutischen Unternehmen weltweit.

- Darüber hinaus unterstützen Fortschritte im Vektor-Engineering, darunter verbesserte Sicherheitsprofile und eine gesteigerte Transduktionseffizienz, eine breitere Anwendung in der späten klinischen Entwicklung und der kommerziellen Fertigung.

- Die zunehmende Zusammenarbeit zwischen akademischen Forschungszentren, Auftragsentwicklungs- und Produktionsunternehmen (CDMOs) und Pharmaunternehmen prägt die globale Marktlandschaft weiter.

Marktdynamik lentiviraler Vektoren in Europa

Treiber

„Weltweit steigende Nachfrage nach Gentherapie, Zelltherapie und personalisierter Medizin“

- Der weltweit zunehmende Fokus auf Gentherapie und personalisierte Medizin ist ein wichtiger Treiber des europäischen Marktes für lentivirale Vektoren, da diese Vektoren eine entscheidende Rolle bei der Bereitstellung therapeutischer Gene für die Langzeitexpression spielen.

- Beispielsweise schloss Oxford Biomedica im September 2022 einen langfristigen Liefervertrag mit einem globalen Pharmaunternehmen zur Herstellung von lentiviralen Vektoren für CAR-T-Zelltherapien ab, was die starke kommerzielle Nachfrage widerspiegelt.

- Die zunehmende Verbreitung von Krebs, seltenen genetischen Störungen und chronischen Krankheiten hat den Bedarf an innovativen Behandlungsansätzen verstärkt und damit die Anwendung lentiviraler Vektoren in der therapeutischen Entwicklung beschleunigt.

- Günstige regulatorische Rahmenbedingungen für Zell- und Gentherapien in Regionen wie Nordamerika und Europa, kombiniert mit steigenden Investitionen im Gesundheitswesen im asiatisch-pazifischen Raum, treiben die Marktexpansion weiter voran.

- Die zunehmende öffentliche und private Finanzierung der Biotechnologieforschung sowie staatliche Initiativen zur Förderung fortschrittlicher Therapien verstärken weiterhin die weltweite Nachfrage nach lentiviralen Vektorlösungen.

Zurückhaltung/Herausforderung

„ Hohe Fertigungskomplexität, Kostenbeschränkungen und strenge regulatorische Anforderungen “

- Hohe Herstellungskosten und komplexe Produktionsprozesse stellen große Herausforderungen für den globalen europäischen Markt für lentivirale Vektoren dar, da die Produktion spezialisierte Anlagen, qualifiziertes Personal und die strikte Einhaltung der GMP-Standards erfordert.

- Beispielsweise wiesen im Februar 2023 mehrere CDMOs auf Verzögerungen bei der Produktion lentiviraler Vektoren aufgrund verstärkter regulatorischer Kontrollen und Kapazitätsengpässe hin, was die Skalierbarkeit von Gentherapieprogrammen beeinträchtigte.

- Strenge regulatorische Anforderungen in Bezug auf Biosicherheit, Qualitätskontrolle und Konsistenz viraler Vektoren verlängern die Entwicklungszeiten und erhöhen die Betriebskosten, insbesondere für kleine und mittlere Biotechnologieunternehmen.

- Begrenzte globale Produktionskapazitäten und Engpässe in der Lieferkette schränken die Verfügbarkeit von lentiviralen Vektoren für groß angelegte klinische und kommerzielle Anwendungen zusätzlich ein.

- Die Bewältigung dieser Herausforderungen durch Prozessoptimierung, Ausbau der Produktionsinfrastruktur, Weiterbildung der Arbeitskräfte und Harmonisierung der Regulierungsbestimmungen wird für ein nachhaltiges globales Marktwachstum entscheidend sein.

Umfang des europäischen Marktes für lentivirale Vektoren

Der Markt ist segmentiert nach Komponente, Typ, Generation, Workflow, Bereitstellungsmethode, Anwendung und Endnutzer.

• Nach Komponente

Basierend auf den Komponenten ist der europäische Markt für lentivirale Vektoren in lentivirale Promotoren, lentivirale Fusions-Tags, lentivirale Verpackungssysteme und Sonstiges unterteilt. Das Segment der lentiviralen Verpackungssysteme dominierte 2025 mit einem Marktanteil von 41,6 % den größten Umsatzanteil. Dies ist auf seine zentrale Rolle bei der Herstellung von replikationsdefizienten lentiviralen Vektoren zurückzuführen, die in der Gen- und Zelltherapie eingesetzt werden. Verpackungssysteme sind entscheidend für die Assemblierung von Viruspartikeln und die Gewährleistung einer hohen Transduktionseffizienz, die für die Herstellung von Vektoren in klinischer Qualität unerlässlich ist. Die starke Nachfrage von Entwicklern der CAR-T-Zelltherapie stützt dieses Segment maßgeblich. Die weltweit steigende Anzahl klinischer Studien zur Gentherapie erhöht den Verbrauch von Verpackungsplasmiden und -reagenzien. Pharma- und Biotechnologieunternehmen bevorzugen standardisierte Verpackungssysteme, um Chargenkonsistenz und die Einhaltung regulatorischer Vorgaben sicherzustellen. Fortschritte in der Verpackungstechnologie, die Ausbeute und Sicherheit verbessern, stärken die Marktführerschaft zusätzlich. Auch die zunehmende Auslagerung der Vektorproduktion an CDMOs (Auftragsentwicklungs- und -herstellungsunternehmen) treibt die wiederkehrende Nachfrage an. Die hohe Nutzungshäufigkeit in den vorgelagerten Prozessen steigert die Umsatzgenerierung. Die Vertrautheit der Regulierungsbehörden mit etablierten Verpackungssystemen fördert deren weitere Akzeptanz. Der Ausbau von GMP-konformen Produktionsanlagen stärkt die Marktdurchdringung. Steigende Investitionen in die Infrastruktur für Gentherapie festigen die Marktführerschaft zusätzlich. Insgesamt sichert die Unverzichtbarkeit und Nicht-Substituierbarkeit von Verpackungssystemen ihre führende Position im Markt.

Das Segment der lentiviralen Promotoren wird voraussichtlich das schnellste Wachstum verzeichnen und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 18,9 % erreichen. Treiber dieses Wachstums ist die steigende Nachfrage nach präziser Genexpressionskontrolle in fortschrittlichen Gentherapien. Promotoren spielen eine Schlüsselrolle bei der Regulierung der Transgenexpression, was für die Verbesserung der therapeutischen Wirksamkeit und Sicherheit entscheidend ist. Die zunehmende Forschung an zellspezifischen und induzierbaren Promotoren beschleunigt deren Anwendung. Die Ausweitung der Anwendungen in der synthetischen Biologie und der Präzisionsmedizin unterstützt das Wachstum. Akademische Einrichtungen und Forschungsinstitute nutzen vermehrt maßgeschneiderte Promotoren für mehr experimentelle Flexibilität. Der zunehmende Fokus auf die Reduzierung von Off-Target-Effekten fördert die Promotorinnovation. Erhöhte Investitionen in die Vektorentwicklung der nächsten Generation tragen zur Marktexpansion bei. Pharmaunternehmen investieren in proprietäre Promotordesigns, um die Produktdifferenzierung zu verbessern. Der Trend zu personalisierten Therapien erhöht die Nachfrage nach spezialisierten Promotoren. Fortschritte bei den Promotor-Screening-Technologien beschleunigen die Entwicklung. Die steigende Patentaktivität spiegelt die Innovationsdynamik wider. All diese Faktoren treiben gemeinsam das rasante CAGR-Wachstum des Segments an.

• Nach Typ

Der europäische Markt für lentivirale Vektoren ist nach Produkttyp in Produkte und Dienstleistungen unterteilt. Das Produktsegment dominierte den Markt mit einem Umsatzanteil von 64,3 % im Jahr 2025, getrieben durch die hohe Nachfrage nach gebrauchsfertigen lentiviralen Vektoren, Plasmiden und Transduktionsreagenzien. Biotechnologie- und Pharmaunternehmen setzen stark auf standardisierte Produkte, um die präklinische und klinische Entwicklung zu beschleunigen. Die Produkte bieten Reproduzierbarkeit und gleichbleibende Qualität, was in regulierten Umgebungen unerlässlich ist. Die intensive Nutzung in der akademischen Forschung und der frühen Phase der Wirkstoffentwicklung trägt zur Umsatzführerschaft bei. Die zunehmende Verfügbarkeit von GMP-konformen Produkten stärkt die Akzeptanz zusätzlich. Steigende Investitionen in die Gen- und Zelltherapie-Pipeline fördern die wiederkehrende Produktnachfrage. Hersteller bringen kontinuierlich verbesserte Produktvarianten auf den Markt und decken so den Bedarf an Ersatzprodukten. Die Produkte reduzieren die Abhängigkeit von eigenen Vektorproduktionskapazitäten. Der flächendeckende Vertrieb über etablierte Lieferanten verbessert die Verfügbarkeit. Das hohe Verbrauchsvolumen in verschiedenen Arbeitsabläufen sichert die Umsatzführerschaft. Die zunehmende globale Aktivität in klinischen Studien stärkt die Marktführerschaft. Insgesamt sichern Produktzuverlässigkeit und Skalierbarkeit dem Segment seine führende Position.

Das Dienstleistungssegment dürfte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,4 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmenden Outsourcing-Trends in der Gentherapiebranche. Pharma- und Biotechnologieunternehmen setzen vermehrt auf CDMOs für die Vektorentwicklung, die Skalierung und die GMP-konforme Herstellung. Dienstleistungen reduzieren den Kapitalaufwand und die operative Komplexität für Therapieentwickler. Die steigende Anzahl klinischer Studien erhöht die Nachfrage nach Auftragsdienstleistungen deutlich. Expertise im Bereich regulatorischer Compliance macht Dienstleister besonders attraktiv. Die Ausweitung personalisierter Therapien treibt die Nachfrage nach maßgeschneiderten Vektordienstleistungen an. Die zunehmende Komplexität des Vektordesigns erfordert spezialisierte technische Kompetenzen. Aufstrebende Biotech-Startups bevorzugen Dienstleistungsmodelle aufgrund ihrer Kosteneffizienz. Der weltweite Mangel an internen Produktionskapazitäten beschleunigt das Outsourcing. Strategische Partnerschaften zwischen Sponsoren und CDMOs fördern das Wachstum. Investitionen in die Serviceinfrastruktur erweitern die Kapazität. Diese Faktoren tragen gemeinsam zu einem starken CAGR-Wachstum im Dienstleistungssegment bei.

• Nach Generation

Basierend auf der Generation ist der europäische Markt für lentivirale Vektoren in Vektoren der 4., 3., 2. und 1. Generation unterteilt. Das Segment der 3. Generation dominierte den Markt mit einem Umsatzanteil von 38,7 % im Jahr 2025 aufgrund seines überlegenen Sicherheitsprofils und seiner breiten klinischen Akzeptanz. Diese Vektoren bieten ein geringeres Risiko der Bildung replikationskompetenter Viren und eignen sich daher für therapeutische Anwendungen. Die hohe Transduktionseffizienz unterstützt den Einsatz in der Onkologie und bei seltenen Erkrankungen. Zulassungsbehörden sind mit Vektoren der 3. Generation besser vertraut, was die Zulassungsverfahren vereinfacht. Umfangreiche klinische Daten stärken das Vertrauen von Ärzten und Entwicklern. Die starke Anwendung in der CAR-T- und Stammzelltherapie festigt die Marktführerschaft. Die Kompatibilität mit der Massenproduktion steigert die Nachfrage zusätzlich. Etablierte Protokolle vereinfachen die Entwicklungsprozesse. Die hohe Verfügbarkeit bei verschiedenen Anbietern fördert die Zugänglichkeit. Zunehmende Zulassungen von Gentherapien sichern die Anwendung. Die langjährige Marktpräsenz schafft Vertrauen. Diese Faktoren sichern die dominante Position des Segments.

Das Segment der 4. Generation wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % am schnellsten wachsen. Treiber dieser Entwicklung sind die verbesserte Biosicherheit und Designverbesserungen der nächsten Generation. Diese Vektoren minimieren das Risiko von Insertionsmutagenese und erhöhen so die Patientensicherheit. Der zunehmende Fokus auf fortschrittliche Gentherapien beschleunigt die Anwendung. Erhöhte Investitionen in Forschung und Entwicklung fördern rasche Innovationen. Akademische Einrichtungen forschen aktiv an neuartigen Designs der 4. Generation. Pharmaunternehmen setzen diese Vektoren für klinische Studien der nächsten Phase ein. Der regulatorische Fokus auf Sicherheit begünstigt fortgeschrittene Generationen. Eine verbesserte Kontrolle der Genexpression optimiert die Therapieergebnisse. Die Nachfrage bei Hochrisiko-Indikationen steigert die Akzeptanz. Technologische Fortschritte reduzieren die Produktionskomplexität. Strategische Kooperationen unterstützen die Kommerzialisierung. All diese Faktoren treiben gemeinsam das rasante Wachstum voran.

• Nach Workflow

Basierend auf dem Arbeitsablauf ist der europäische Markt für lentivirale Vektoren in Upstream- und Downstream-Prozesse unterteilt. Das Upstream-Segment dominierte den Markt mit einem Umsatzanteil von 55,4 % im Jahr 2025, was auf seine zentrale Rolle in der Vektorproduktion zurückzuführen ist. Aktivitäten wie Zellkultur, Transfektion und Vektoramplifikation generieren einen hohen Bedarf an Verbrauchsmaterialien. Die zunehmende Skalierung der Gentherapie-Herstellung unterstützt diese Dominanz. Der hohe Verbrauch von Medien, Reagenzien und Plasmiden steigert den Umsatz. Kontinuierliche Investitionen in die Produktionsoptimierung fördern die Akzeptanz. Der Fokus auf die Verbesserung der Vektorausbeute unterstützt die Ausgaben. Der Ausbau von GMP-Anlagen steigert die Upstream-Aktivitäten. Die Automatisierung verbessert Effizienz und Reproduzierbarkeit. Häufige Prozessiterationen führen zu wiederkehrenden Käufen. Eine hohe technische Abhängigkeit sichert eine nachhaltige Nachfrage. Steigende Fallzahlen in klinischen Studien unterstützen die Nutzung. Diese Faktoren erhalten die Dominanz des Upstream-Segments aufrecht.

Das Segment der nachgelagerten Aufbereitung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,2 % am schnellsten wachsen. Treiber dieser Entwicklung sind der zunehmende Fokus auf Aufreinigung und Qualitätskontrolle. Regulatorische Anforderungen fordern hochreine Vektoren für die klinische Anwendung. Die steigende Verbreitung von Chromatographie- und Filtrationstechnologien unterstützt dieses Wachstum. Die zunehmende Komplexität der Vektoren erfordert fortschrittliche Lösungen für die nachgelagerte Aufbereitung. Die Nachfrage nach skalierbaren Aufreinigungsprozessen beschleunigt deren Einführung. Die Ausweitung klinischer Studien in späten Phasen erhöht die Intensität der nachgelagerten Aufbereitung. Investitionen in neuartige Aufreinigungstechnologien steigern die Effizienz. CDMOs erweitern ihre Kapazitäten in der nachgelagerten Aufbereitung, um die Nachfrage zu decken. Strenge Sicherheitsstandards erhöhen die Testanforderungen. Verbesserte Analysemethoden unterstützen das Wachstum. Der hohe Wert pro Prozessschritt steigert den Umsatz. Diese Faktoren tragen gemeinsam zu einem rasanten Wachstum der durchschnittlichen jährlichen Wachstumsrate (CAGR) bei.

• Nach Liefermethode

Basierend auf der Verabreichungsmethode ist der europäische Markt für lentivirale Vektoren in In-vivo- und Ex-vivo-Verfahren unterteilt. Das Ex-vivo-Segment dominierte 2025 mit einem Marktanteil von 58,3 % den größten Umsatzanteil. Dies ist auf die weitverbreitete Anwendung in CAR-T-Zelltherapien und anderen zellbasierten Gentherapien zurückzuführen, bei denen Patientenzellen außerhalb des Körpers modifiziert werden. Die Ex-vivo-Verabreichung gewährleistet eine höhere Sicherheit, eine präzise Kontrolle der Transduktionseffizienz und eine reduzierte systemische Belastung, wodurch sie in klinischen Anwendungen bevorzugt wird. Das Segment profitiert von der zunehmenden Anwendung personalisierter Zelltherapien, der steigenden Anzahl klinischer Studien in der Onkologie und Immunologie sowie der starken Nachfrage von Biotechnologieunternehmen, die CAR-T-, TCR-T- und Stammzelltherapien entwickeln. Ex-vivo-Methoden sind einfacher im Hinblick auf die Einhaltung regulatorischer Vorgaben und die Qualitätskontrolle zu überwachen, was Pharmaunternehmen dazu ermutigt, diese Ansätze zu übernehmen. Der Ausbau der CDMO-Kapazitäten und das Outsourcing der Ex-vivo-Verarbeitung verstärken das Umsatzwachstum zusätzlich. Die hohe Akzeptanz in Krankenhäusern und Forschungseinrichtungen festigt die Marktführerschaft. Standardisierte Ex-vivo-Protokolle erleichtern die Reproduzierbarkeit über verschiedene Chargen hinweg. Darüber hinaus treibt der zunehmende Fokus auf Zelltherapien der nächsten Generation den Marktanteil der Ex-vivo-Verabreichung weiter voran. Investitionen in GMP-konforme Produktionsanlagen unterstützen das kontinuierliche Wachstum dieses Segments. Insgesamt machen die Präzision, die Sicherheit und die Vertrautheit mit den regulatorischen Bestimmungen die Ex-vivo-Verabreichung zur dominierenden Methode.

Für das In-vivo-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist das steigende Interesse an direkten Gentherapieanwendungen, bei denen Vektoren direkt an Patienten verabreicht werden. Die In-vivo-Verabreichung ermöglicht die Behandlung von Erkrankungen, bei denen die Manipulation von Zellen ex vivo nicht praktikabel ist, wie beispielsweise bestimmte genetische Störungen und systemische Erkrankungen. Zunehmende Forschung im Bereich gewebespezifisches Targeting, die Entwicklung fortschrittlicher viraler Vektoren mit verbessertem Tropismus und die wachsende Anwendung in präklinischen und klinischen Studien tragen zu diesem rasanten Wachstum bei. Unterstützende regulatorische Rahmenbedingungen und die Ausweitung der staatlichen Förderung der Gentherapieforschung beschleunigen die Anwendung. Fortschritte bei den Verabreichungstechnologien, darunter sicherere Viruskapside und die Optimierung von Promotoren, steigern die Effizienz. Der zunehmende Fokus auf seltene genetische Erkrankungen treibt die Nachfrage nach In-vivo-Ansätzen an. Pharmaunternehmen investieren in proprietäre Vektorplattformen für gezielte In-vivo-Therapien. Die gemeinsame Forschung von Biotech-Unternehmen und akademischen Einrichtungen fördert Innovationen. Die In-vivo-Verabreichung profitiert zudem von optimierten Verabreichungsverfahren im Vergleich zu Ex-vivo-Methoden. Insgesamt positioniert die wachsende Pipeline von Gentherapiekandidaten die In-vivo-Verabreichung für ein signifikantes durchschnittliches jährliches Wachstum.

• Nach Krankheitsindikation

Basierend auf der Indikation ist der europäische Markt für lentivirale Vektoren in Krebs, genetische Erkrankungen, Infektionskrankheiten, Veterinärmedizin und Sonstige unterteilt. Das Krebssegment dominierte 2025 mit einem Marktanteil von 46,5 % den größten Umsatzanteil, getrieben durch die rasche Verbreitung von CAR-T-, TCR-T- und NK-Zelltherapien zur Behandlung hämatologischer und solider Tumore. Onkologische Anwendungen machen den Großteil der weltweiten Nachfrage nach lentiviralen Vektoren aus, bedingt durch hohe klinische Studienaktivität, behördliche Zulassungen und zunehmende kommerzielle Nutzung. Die steigende Krebsprävalenz, der Ausbau der Gentherapie-Infrastruktur und wachsende Investitionen von Pharma- und Biotech-Unternehmen stützen dieses Segment zusätzlich. CAR-T-Therapien gegen Leukämie, Lymphome und multiples Myelom sind wichtige Umsatztreiber. Die Zusammenarbeit zwischen Forschungsinstituten und CDMOs (Auftragsentwicklungs- und -herstellungsunternehmen) für die onkologische Vektorproduktion verbessert die Lieferkapazitäten. Fortschrittliche ex-vivo-Zellmodifikation und personalisierte Behandlungsstrategien stärken die Marktführerschaft. Das Segment profitiert von einem hohen Erstattungspotenzial in entwickelten Märkten. Das gestiegene Bewusstsein der Patienten und die staatliche Förderung von Krebstherapien tragen ebenfalls zum Marktanteil bei. Standardisierte lentivirale Plattformen für die Onkologie verbessern die Konsistenz und Skalierbarkeit. Der erweiterte Zugang zu globalen Märkten fördert die nachhaltige Akzeptanz. Insgesamt bleiben Krebsanwendungen die dominierende Indikation auf dem Markt.

Das Segment der genetischen Erkrankungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Verbreitung erblicher Krankheiten wie Sichelzellanämie, Beta-Thalassämie und Mukoviszidose. Fortschritte in der Präzisionsmedizin, der Genomeditierung und ex-vivo-Gentherapieansätzen, die genetische Defekte korrigieren, tragen zum Wachstum bei. Steigende klinische Studien, staatliche Förderprogramme und die zunehmende Nutzung personalisierter Therapieplattformen treiben die Marktexpansion voran. Biotech- und Pharmaunternehmen entwickeln aktiv Gentherapien für seltene Erkrankungen und verstärken so das Wachstum dieses Segments. Innovationen im Promotordesign und im Vektor-Engineering verbessern die Wirksamkeit und reduzieren unerwünschte Nebenwirkungen. Das Segment profitiert von einem wachsenden Bewusstsein und der Früherkennung seltener genetischer Erkrankungen. Akademische Einrichtungen und Forschungsinstitute erforschen neuartige Verabreichungsmechanismen für diese Erkrankungen. Zulassungen für Therapien gegen genetische Erkrankungen fördern deren Anwendung zusätzlich. Die Expansion von CDMOs mit spezialisierter Vektorproduktion stärkt die Lieferketten. Die steigende Nachfrage in Schwellenländern trägt zum Wachstum dieses Segments bei. Insgesamt stellen genetische Erkrankungen das weltweit am schnellsten wachsende Segment unter den Krankheitsindikationen dar.

• Auf Antrag

Basierend auf der Anwendung ist der europäische Markt für lentivirale Vektoren in Gentherapie und Vakzinologie unterteilt. Das Segment Gentherapie dominierte 2025 mit einem Marktanteil von 62,4 % den größten Umsatzanteil, getrieben durch den umfassenden Einsatz lentiviraler Vektoren in CAR-T-, TCR-T- und Stammzelltherapien. Gentherapieanwendungen profitieren von vielversprechenden klinischen Entwicklungspipelines, zunehmenden Zulassungen und der fortschreitenden Kommerzialisierung fortschrittlicher Therapien. Die hohe Akzeptanz in der Onkologie, bei seltenen genetischen Erkrankungen und in der Immunologie trägt zur Marktführerschaft bei. Die Auslagerung der Vektorproduktion an CDMOs, Investitionen in GMP-konforme Anlagen und die Standardisierung von Herstellungsprotokollen fördern das Wachstum. Pharma- und Biotechnologieunternehmen priorisieren lentivirale Vektoren für Ex-vivo-Anwendungen aufgrund der vorhersagbaren Transduktionseffizienz. Auch akademische Einrichtungen und Forschungsinstitute setzen zunehmend auf Gentherapie für präklinische Studien. Die Expansion personalisierter Medizin und Präzisionstherapien festigt die Marktführerschaft des Segments zusätzlich. Die Vertrautheit der Regulierungsbehörden mit den Arbeitsabläufen der Gentherapie erleichtert die Anwendung. Staatliche Anreize und Förderprogramme unterstützen Forschungsinitiativen. Insgesamt bleibt die Gentherapie das dominierende Anwendungssegment auf dem europäischen Markt für lentivirale Vektoren.

Das Segment der Impfstoffentwicklung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,1 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die weltweit steigende Nachfrage nach viralen Vektorimpfstoffen, unter anderem gegen Infektionskrankheiten wie HIV, COVID-19 und neu auftretende Krankheitserreger. Beschleunigte Impfstoffentwicklung, zunehmende Initiativen im Bereich der öffentlichen Gesundheit und staatliche Fördermittel für die Pandemievorsorge treiben das Wachstum an. Fortschritte im Vektordesign, die Optimierung von Promotoren und die Verbesserung der Immunogenität erhöhen die Wirksamkeit von Impfstoffen. Strategische Kooperationen zwischen Biotechnologieunternehmen, CDMOs und Forschungsinstituten beschleunigen die Kommerzialisierung. Die zunehmende Akzeptanz in Schwellenländern aufgrund staatlicher Impfkampagnen unterstützt die Expansion. Impfstoffspezifische regulatorische Rahmenbedingungen vereinfachen die Zulassungsverfahren. Erhöhte Investitionen in Forschung und Entwicklung neuartiger viraler Vektorplattformen fördern Innovationen. Auch das Wachstum personalisierter Immuntherapien trägt zur Akzeptanz dieses Segments bei. Die Skalierbarkeit der Vektorproduktion verbessert die Fertigungseffizienz. Insgesamt stellen Anwendungen in der Impfstoffentwicklung das weltweit am schnellsten wachsende Segment dar.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der europäische Markt für lentivirale Vektoren in Biotechnologieunternehmen, Pharmaunternehmen, Auftragsforschungsinstitute (CROs), Auftragsentwicklungs- und Produktionsunternehmen (CDMOs) sowie akademische/Forschungsinstitute unterteilt. Das Segment der CDMOs dominierte 2025 mit einem Umsatzanteil von 48,2 %, was auf ihre entscheidende Rolle bei der ausgelagerten Produktion von lentiviralen Vektoren in klinischer und kommerzieller Qualität zurückzuführen ist. CDMOs bieten spezialisiertes Fachwissen, GMP-konforme Anlagen und skalierbare Produktionskapazitäten für CAR-T-, TCR-T- und Gentherapieprodukte. Zunehmendes Outsourcing durch Biotech- und Pharmaunternehmen, Kostenvorteile und der Bedarf an regulatorisch konformer Produktion stärken ihre Marktführerschaft. Starke Partnerschaften mit globalen Pharmaunternehmen erhöhen die Nachfrage. Die großvolumige Ex-vivo-Vektorproduktion unterstützt das Umsatzwachstum. Die Standardisierung von Produktionsprotokollen gewährleistet Qualität und Reproduzierbarkeit. Der Ausbau von CDMO-Anlagen in Nordamerika, Europa und im asiatisch-pazifischen Raum stärkt die Marktdurchdringung. Investitionen in Vektorplattformen der nächsten Generation erweitern das Serviceangebot. Regulatorische Kenntnisse und Erfahrung mit klinischen Lieferketten fördern die Akzeptanz. Insgesamt stellen CDMOs das dominierende Endkundensegment auf dem europäischen Markt für lentivirale Vektoren dar.

Für das Segment der Pharmaunternehmen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,5 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind steigende Investitionen in firmeneigene Gentherapie-Pipelines, neuartige lentivirale Vektorplattformen und der globale Ausbau der Produktionskapazitäten für virale Vektoren. Pharmaunternehmen integrieren Eigenentwicklung und Outsourcing-Modelle, um die Vermarktung ihrer Produkte zu beschleunigen. Die Nachfrage nach fortschrittlichen CAR-T-, TCR-T- und Gentherapieprodukten treibt das Wachstum zusätzlich an. Die verstärkte Zusammenarbeit mit CDMOs und akademischen Einrichtungen verbessert die technologischen Kompetenzen. Förderliche regulatorische Rahmenbedingungen und die zunehmende Aktivität klinischer Studien in der Onkologie und bei seltenen genetischen Erkrankungen beschleunigen die Markteinführung. Strategische Akquisitionen und Partnerschaften stärken die Produktionskapazitäten. Der Fokus auf Innovation, Präzisionsmedizin und personalisierte Therapien unterstützt die Expansion des Segments. Die steigende Nachfrage nach Gentherapielösungen in Schwellenländern beflügelt das Wachstum zusätzlich. Technologische Fortschritte im Vektor-Engineering verbessern Sicherheit und Wirksamkeit. Insgesamt stellen Pharmaunternehmen das am schnellsten wachsende Endkundensegment dar.

Regionale Analyse des europäischen Marktes für lentivirale Vektoren

- Es wird erwartet, dass der europäische Markt für lentivirale Vektoren im gesamten Prognosezeitraum ein starkes Marktwachstum verzeichnen wird, angetrieben durch die zunehmende Anwendung von Gen- und Zelltherapien, die steigende Prävalenz genetischer Erkrankungen und Krebs sowie wachsende Investitionen in fortschrittliche Biologika.

- Die Region profitiert von einem etablierten Forschungsökosystem im Bereich der Lebenswissenschaften, starken regulatorischen Rahmenbedingungen zur Unterstützung klinischer Studien und einer zunehmenden Zusammenarbeit zwischen akademischen Einrichtungen und Biotechnologieunternehmen.

- Die steigende Nachfrage nach viralen Vektoren in der Gentherapieforschung, der Impfstoffentwicklung und zellbasierten Therapien trägt zusätzlich zum Marktwachstum bei. Darüber hinaus beschleunigen die zunehmende Auslagerung der Vektorherstellung an spezialisierte CDMOs und die steigende staatliche Förderung der translationalen Forschung die Einführung lentiviraler Vektoren in ganz Europa.

Einblick in den Markt für lentivirale Vektoren in Großbritannien und Europa

Der britisch-europäische Markt für lentivirale Vektoren dominierte 2025 mit einem Umsatzanteil von rund 36,8 % den europäischen Markt. Dies ist auf die starke staatliche Förderung von Biowissenschaften und Biotechnologie, eine etablierte klinische Forschungsinfrastruktur und die frühe Anwendung von Gen- und Zelltherapien zurückzuführen. Die Präsenz führender akademischer und Forschungseinrichtungen sowie die aktive Beteiligung an globalen klinischen Studien zur Gentherapie tragen maßgeblich zur Marktführerschaft bei. Steigende Investitionen von Pharma- und Biotechnologieunternehmen in die Forschung und Entwicklung sowie die Produktionskapazitäten für virale Vektoren stärken die Position Großbritanniens zusätzlich. Darüber hinaus fördern förderliche regulatorische Rahmenbedingungen, wachsende öffentlich-private Partnerschaften und die steigende Nachfrage nach lentiviralen Vektoren in der Onkologie und der Therapie seltener Erkrankungen die Marktführerschaft weiter.

Einblick in den Markt für lentivirale Vektoren in Deutschland und Europa

Der deutsche Markt für lentivirale Vektoren wird im Prognosezeitraum voraussichtlich das schnellste Wachstum in Europa verzeichnen und eine hohe durchschnittliche jährliche Wachstumsrate (CAGR) erreichen. Treiber dieser Entwicklung ist das schnell expandierende Biotechnologie- und Biopharma-Ökosystem. Deutschland verzeichnet eine steigende Anzahl klinischer Studien zur Gentherapie, eine wachsende Nachfrage nach Präzisionsmedizin und eine zunehmende Auslagerung der Produktion lentiviraler Vektoren an CDMOs (Auftragsentwicklungs- und -herstellungsunternehmen). Der starke Fokus auf fortschrittliche Biologika, translationale Forschung und die Skalierung der Produktion beschleunigt das Marktwachstum. Darüber hinaus stärken staatliche Förderprogramme, steigende Forschungs- und Entwicklungsgelder sowie enge Kooperationen zwischen akademischen Einrichtungen und Industrieunternehmen Deutschlands Rolle als Wachstumszentrum für die Entwicklung und Produktion lentiviraler Vektoren.

Marktanteil lentiviraler Vektoren in Europa

Die Branche der lentiviralen Vektoren wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Lonza-Gruppe (Schweiz)

- Takara Bio (Japan)

- Oxford Biomedica (UK)

- Sartorius AG (Deutschland)

- FUJIFILM Diosynth Biotechnologies (Japan)

- Catalent (USA)

- Charles River Laboratories (USA)

- AGC Biologics (Japan)

- Sirion Biotech (Deutschland)

- Vigene Biosciences (USA)

- GeneCopoeia (USA)

- VectorBuilder (USA)

- Creative Biogene (USA)

- Bio-Techne (USA)

- Aldevron (USA)

- WuXi Advanced Therapies (China)

- Bayer AG (Deutschland)

- Genscript Biotech (China)

Neueste Entwicklungen auf dem europäischen Markt für lentivirale Vektoren

- Im April 2023 kündigte Yposkesi, ein auf virale Vektoren spezialisiertes CDMO, die Markteinführung von LentiSure an, einer Produktionsplattform der nächsten Generation für lentivirale Vektoren, die die Produktionseffizienz und Robustheit für CAR-T-Zell- und andere zellbasierte immunonkologische Therapien steigern soll.

- Im Dezember 2023 meldete VIVEbiotech ein signifikantes Geschäftswachstum mit einem Umsatzplus von 70 % und erweiterten Produktionskapazitäten für lentivirale Vektoren. Das Unternehmen unterstützt sowohl In-vivo- als auch Ex-vivo-Anwendungen und liefert Vektoren in GMP-Qualität an globale Partner.

- Im Juni 2024 kündigte Charles River Laboratories eine strategische Zusammenarbeit mit dem Anschutz Gates Institute der University of Colorado zur Herstellung lentiviraler Vektoren an. Ziel ist es, die Entwicklung der CAR-T-Zelltherapie für hämatologische Krebserkrankungen zu beschleunigen und die Produktionskapazitäten für fortschrittliche Gentherapien zu erweitern.

- Im September 2024 nahm Rentschler Biopharma in seinem Werk in Stevenage (Großbritannien) die Herstellung von lentiviralen Vektoren auf und erweiterte damit sein Angebot an AAV-Produkten um eine neue Palette an lentiviralen Vektoren. Diese ergänzen das bestehende Portfolio und unterstützen die Entwicklung von Zell- und Gentherapien für seltene Erkrankungen sowie die Krebsimmuntherapie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.