Europe Home Healthcare Market

Marktgröße in Milliarden USD

CAGR :

%

USD

77.65 Billion

USD

146.63 Billion

2024

2032

USD

77.65 Billion

USD

146.63 Billion

2024

2032

| 2025 –2032 | |

| USD 77.65 Billion | |

| USD 146.63 Billion | |

| % | |

Europäischer Markt für häusliche Gesundheitspflege nach Typ (Geräte, Dienste und Software), Krankheit (Herzkrankheiten, Bluthochdruck, Knochen- und Gelenkkrankheiten, Diabetes, Atemwegserkrankungen, Fettleibigkeit, Demenz/Alzheimer-Krankheiten, Infektionskrankheiten (HIV/AIDS), Parkinson-Krankheit, Krebs, Rauchen, Asthma, Depression und andere), Anwendung (Diagnostik, Therapie und Überwachung), Pflegeart (Postakut-, Akut-, präoperative Pflege, Kurzzeitpflege, Notfallversorgung, allgemein und andere), Vertriebskanal (B2B-Kanal und B2C-Kanal) – Branchentrends und Prognose bis 2031.

Analyse und Einblicke zum europäischen Markt für häusliche Gesundheitspflege

Laut einem im November 2023 von Eurostat veröffentlichten Bericht „Ageing Europe – Statistiken zur Bevölkerungsentwicklung“ wird die Zahl der älteren Menschen (hier definiert als Personen ab 65 Jahren) in der EU-27 erheblich zunehmen, und zwar von 90,5 Millionen zu Beginn des Jahres 2019 auf 129,8 Millionen im Jahr 2050. In diesem Zeitraum wird die Zahl der Menschen im Alter von 75 bis 84 Jahren in Europa voraussichtlich um 56,1 % steigen, während die Zahl der 65- bis 74-Jährigen um 16,6 % steigen wird. Dieses erhebliche Wachstum der älteren Bevölkerung wird die Nachfrage nach häuslichen Gesundheitsdiensten ankurbeln, da mehr Menschen häusliche Pflege und Unterstützung benötigen werden.

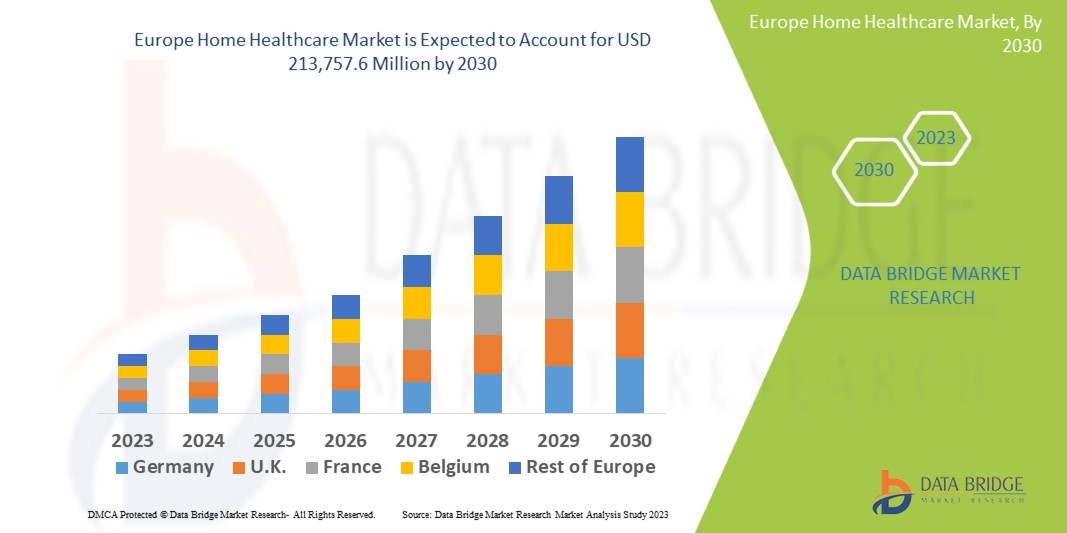

Laut einer Analyse von Data Bridge Market Research wird der europäische Markt für häusliche Gesundheitspflege voraussichtlich von 71.912,94 Millionen US-Dollar im Jahr 2023 auf 135.439,00 Millionen US-Dollar im Jahr 2031 anwachsen und im Prognosezeitraum von 2024 bis 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,3 % aufweisen.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2024 bis 2031 |

|

Basisjahr |

2023 |

|

Historische Jahre |

2022 (anpassbar auf 2016–2021) |

|

Quantitative Einheiten |

Umsatz in Mio. USD |

|

Abgedeckte Segmente |

Typ (Geräte, Dienste und Software), Krankheit (Herzkrankheiten, Bluthochdruck , Knochen- und Gelenkkrankheiten, Diabetes, Atemwegserkrankungen, Fettleibigkeit, Demenz/Alzheimer-Krankheiten, Infektionskrankheiten (HIV/AIDS), Parkinson-Krankheiten , Krebs, Rauchen, Asthma, Depression und andere), Anwendung (Diagnostik, Therapie, Überwachung), Pflegetyp (Postakut-, Akut-, präoperative Pflege, Kurzzeitpflege, Notfallversorgung, allgemein und andere), Vertriebskanal (B2B-Kanal und B2C-Kanal) |

|

Abgedeckte Länder |

Deutschland, Großbritannien, Frankreich, Italien, Niederlande, Spanien, Russland, Schweiz, Türkei, Belgien, Polen, Schweden, Dänemark, Norwegen, Finnland und Rest von Europa |

|

Abgedeckte Marktteilnehmer |

Medline Industries LP, Medtronic, Koninklijke Philips NV, B. Braun SE, Fresenius Kabi AG, Abbott, GE Healthcare, Roche Holding AG, Omron Healthcare, Inc, Cardinal Health, BAYADA Home Health Care, 3M, Coloplast GMBH, Boston Scientific Corporation, LINDE PLC, Invacare Corporation, ResMed, Fisher & Paykel Healthcare Limited, CONTEC MEDICAL SYSTEMS CO., LTD, Air Liquide Medical Systems und A&D Company unter anderem |

Marktdefinition

Der europäische Markt für häusliche Gesundheitspflege bezieht sich auf den Sektor, der sich der Bereitstellung einer Reihe medizinischer und nicht-medizinischer Dienstleistungen und Produkte in den Wohnungen der Patienten und nicht in traditionellen Gesundheitseinrichtungen widmet. Dieser Markt umfasst häusliche Gesundheitsdienste wie Krankenpflege, Physiotherapie und Telemedizin-Beratungen; medizinische Geräte für den Heimgebrauch wie Sauerstoffkonzentratoren und Überwachungsgeräte; nicht-medizinische häusliche Pflegedienste wie persönliche Pflege und Gesellschaft; und Heimdiagnosegeräte für das Krankheitsmanagement. Angetrieben von einer alternden Bevölkerung, der steigenden Verbreitung chronischer Krankheiten und technologischen Fortschritten spiegelt dieser Markt eine wachsende Präferenz für häusliche Pflegelösungen wider. Er wird durch unterschiedliche Regulierungsrichtlinien, Gesundheitsinfrastruktur und spezifische regionale Trends in ganz Europa geprägt.

Dynamik des europäischen Marktes für häusliche Gesundheitspflege

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Zunehmende geriatrische Bevölkerung

Die zunehmende Zahl älterer Menschen in Europa ist ein Hauptgrund für die steigende Nachfrage nach häuslicher Gesundheitspflege. Angesichts einer alternden Bevölkerung, die sich durch eine höhere Lebenserwartung und niedrigere Geburtenraten auszeichnet, gibt es eine steigende Zahl von Personen im Alter von 65 Jahren und älter. Diese Bevölkerungsverschiebung geht mit einer starken Vorliebe der Senioren einher, Pflege in der vertrauten und komfortablen Umgebung ihres eigenen Zuhauses zu erhalten, anstatt in institutionelle Einrichtungen wie Pflegeheime oder Krankenhäuser zu ziehen. Häusliche Gesundheitspflegedienste kommen dieser Vorliebe entgegen, indem sie personalisierte Pflege anbieten, die auf die individuellen Bedürfnisse älterer Patienten zugeschnitten ist und Unterstützung bei täglichen Aktivitäten, die Behandlung chronischer Erkrankungen und medizinische Behandlungen umfasst. Darüber hinaus bietet die häusliche Gesundheitspflege wirtschaftliche Vorteile und erweist sich oft als kostengünstigere Alternative zur institutionellen Pflege, was sowohl für Patienten als auch für das Gesundheitssystem attraktiv ist. Technologische Fortschritte in der Telemedizin und Fernüberwachung unterstützen diesen Trend weiter, indem sie es Gesundheitsdienstleistern ermöglichen, qualitativ hochwertige Pflege aus der Ferne bereitzustellen, was die Zugänglichkeit und den Komfort für Patienten verbessert.

Zurückhaltung

- Hohe Kosten für häusliche Gesundheitspflege

Die hohen Kosten für häusliche Pflegedienste in Europa können auf mehrere Faktoren zurückgeführt werden. Erstens treibt der Bedarf an speziellen medizinischen Geräten und Technologien, wie Fernüberwachungsgeräten und Telemedizinsystemen, die Kosten in die Höhe. Darüber hinaus erfordert die häusliche Pflege ein hohes Maß an persönlicher Aufmerksamkeit durch qualifiziertes medizinisches Fachpersonal, was zu höheren Arbeitskosten führt. Die Ausbildung und Bindung qualifizierter Pflegekräfte trägt ebenfalls zu den Gesamtkosten bei. Darüber hinaus erhöhen logistische Schwierigkeiten, wie Fahrtzeit und Transport für Hausbesuche, die Kosten. Die Einhaltung gesetzlicher Vorschriften und die Notwendigkeit, hohe Pflege- und Sicherheitsstandards einzuhalten, erhöhen die finanzielle Belastung zusätzlich.

Gelegenheit

- Zunehmende Zusammenarbeit zwischen Marktteilnehmern

Zahlreiche Kooperationen zwischen Gesundheitsdienstleistern und verschiedenen MedTech-Unternehmen bieten eine hervorragende Gelegenheit für die effektive Bereitstellung von Gesundheitsdienstleistungen zu Hause. Durch die Förderung von Partnerschaften zwischen Gesundheitsdienstleistern, Technologieunternehmen, Versicherern und politischen Entscheidungsträgern sollen die Beteiligten ein integrierteres und effizienteres Gesundheitssystem schaffen. Durch gemeinsame Anstrengungen werden die Leistungserbringung verbessert, die Patientenergebnisse verbessert und die Abläufe rationalisiert.

So führen etwa Partnerschaften zwischen Anbietern häuslicher Gesundheitspflege und Technologieunternehmen zur Entwicklung und Implementierung moderner Telemedizinlösungen und Fernüberwachungstools. Diese Technologien ermöglichen die Erfassung von Gesundheitsdaten in Echtzeit und erleichtern Fernkonsultationen. So können chronische Krankheiten leichter behandelt und umgehend auf die Bedürfnisse der Patienten reagiert werden.

Herausforderung

- Arbeitskräftemangel in der häuslichen Gesundheitspflege

Der Personalmangel im Bereich der häuslichen Gesundheitspflege stellt eine große Herausforderung auf dem europäischen Markt dar und wirkt sich auf die Qualität und Zugänglichkeit der Pflege aus. Da die Nachfrage nach häuslicher Pflege aufgrund einer alternden Bevölkerung und einer zunehmenden Präferenz für häusliche Behandlungen steigt, besteht gleichzeitig ein Druck auf die Verfügbarkeit qualifizierter Fachkräfte. In vielen europäischen Ländern herrscht ein Mangel an qualifizierten Krankenschwestern, Pflegern und anderen Gesundheitsfachkräften, der durch Faktoren wie niedrige Löhne, anspruchsvolle Arbeitsbedingungen und begrenzte Aufstiegsmöglichkeiten noch verschärft wird. Dieser Mangel erhöht nicht nur die Arbeitsbelastung des vorhandenen Personals, sondern kann auch zu längeren Wartezeiten für Patienten und möglicherweise zu einer verringerten Pflegequalität führen.

Jüngste Entwicklungen

- Im Juli 2024 ermöglichte die Partnerschaft zwischen Bon Secours Mercy Health und Philips den Zugang zu den neuesten Überwachungsinnovationen von Philips, darunter eine skalierbare Patientenüberwachungsplattform, die Patientendaten integrierte und wichtige Erkenntnisse lieferte. Sie standardisierte die Patientenüberwachung für die 49 Krankenhäuser des BSMH, senkte die Kosten durch ein vorhersehbares Zahlungsmodell und ermöglichte weitere Reinvestitionen in Innovationen

- Im Juli brachte Air Liquide Medical Systems Monnal TEO auf den Markt. Es handelt sich um ein in Frankreich entwickeltes und hergestelltes Beatmungsgerät für die Intensiv- und Intensivpflege. Das Unternehmen setzte seine Geschichte auf dem Gebiet der mechanischen Beatmung fort und setzte seinen Pioniergeist fort, indem es sein brandneues, vollständig in Frankreich entwickeltes und hergestelltes Beatmungsgerät für die Intensivpflege mit akutem Atemversagen anbot.

- Im Mai 2024 schloss A&D eine Vereinbarung mit Aevice Health Pte Ltd, einem in Singapur ansässigen Unternehmen, das sich auf die Fernüberwachung der Atemwege spezialisiert hat. Die innovative Plattform und das tragbare Stethoskop von Aevice wurden entwickelt, um die Behandlung von Asthma und COPD zu verbessern, indem sie den Zugang verbessern, die Patienten stärken und die Gesundheitskosten senken. Ziel dieser Investition war es, A&Ds Fachwissen im Bereich Medizintechnik und Vertriebsnetzwerke mit den digitalen Gesundheitslösungen von Aevice zu kombinieren, um neue, hochwertige Produkte und Dienstleistungen zu entwickeln. A&D, bekannt für seine elektronischen Messinstrumente und medizinischen Geräte, wollte mit dieser strategischen Partnerschaft gesellschaftliche Gesundheitsprobleme angehen

- Im April 2024 einigten sich die Philips-Tochtergesellschaften Philips Holding USA und Philips Respironics schließlich auf den Vergleichsbeschluss mit dem US-Justizministerium und der FDA, der sich in erster Linie auf die Geschäftstätigkeit von Philips Respironics in den USA konzentrierte, einschließlich der Produktionsstätten in Murrysville und New Kensington, des Servicecenters in Mount Pleasant und des Respironics-Hauptsitzes in Pittsburgh in Pennsylvania.

- Im April 2024 gab Abbott bekannt, dass die US-amerikanische Food and Drug Administration (FDA) das Esprit BTK Everolimus Eluting Resorbable Scaffold System (Esprit BTK System) zugelassen hat, eine bahnbrechende Innovation für Menschen mit chronischer, die Gliedmaßen bedrohender Ischämie (CLTI) unterhalb des Knies (BTK). Das Esprit BTK System wurde entwickelt, um Arterien offen zu halten und ein Medikament (Everolimus) abzugeben, um die Gefäßheilung zu unterstützen, bevor es sich vollständig auflöst.

- Im Oktober 2023 hat für Philips Respironics die Patientensicherheit und -qualität oberste Priorität. Philips Respironics diskutierte mit der US-amerikanischen Food and Drug Administration (FDA) über die bei der FDA eingereichten Berichte zu möglichen thermischen Problemen im Luftbefeuchter des Schlaftherapiegeräts DreamStation 2 während des Betriebs

- Im Mai 2023 wurde das Unternehmen A&D für seine Mikrowaage Borealis BA mit dem Preis „Produkt des Jahres“ der International Society of Weighing and Measurement (ISWM) ausgezeichnet. Diese Auszeichnung hob das außergewöhnliche Design und die Innovation der Mikrowaage im Bereich Wiegen und Messen hervor. Die Borealis BA, bekannt für ihre Präzision mit einer Ablesbarkeit von 0,001 Milligramm und einer maximalen Kapazität von 6 Gramm, eignet sich ideal für Laboranwendungen in den Bereichen Pharmazeutika, chemische Analysen und Umwelttests. Paul Wesolowski, Vizepräsident von A&D Weighing, zeigte sich stolz auf die Leistung des Teams und unterstrich dessen Engagement für die Weiterentwicklung von Wägelösungen. Die Auszeichnung der ISWM basiert auf Kriterien wie Innovation, Design und Funktionalität

- Im Mai 2023 brachte Air Liquide Medical Systems die Nasenmaske ALNEST N1 Silent auf den Markt, die für Patienten entwickelt wurde, die zu Hause nicht-invasiv beatmet werden, insbesondere für Patienten, die CPAP gegen Schlafapnoe verwenden. Die Maske zeichnet sich durch ihr Quiet Flow-Lecksystem aus, das durch sanfte Diffusion der ausgeatmeten Luft für einen niedrigen Geräuschpegel sorgt und sowohl Patienten als auch ihren Partnern ein ruhiges Erlebnis bietet.

Umfang des europäischen Marktes für häusliche Gesundheitspflege

Der europäische Markt für häusliche Gesundheitspflege ist in fünf wichtige Segmente unterteilt, basierend auf Typ, Krankheit, Anwendung, Pflegeart und Vertriebskanal. Das Wachstum zwischen den Segmenten hilft Ihnen, Nischenwachstumsbereiche und Strategien zur Marktbearbeitung zu analysieren und Ihre wichtigsten Anwendungsbereiche und die Unterschiede in Ihren Zielmärkten zu bestimmen.

Typ

- Geräte

- Dienstleistungen

- Software

Auf der Grundlage des Typs ist der Markt in Geräte, Dienste und Software segmentiert.

Krankheit

- Herzerkrankungen

- Hypertonie

- Knochen- und Gelenkerkrankungen

- Diabetes

- Atemwegserkrankungen

- Fettleibigkeit

- Demenz/Alzheimer-Erkrankungen

- Krebs

- Infektionskrankheiten (HIV/AIDS)

- Parkinson-Krankheiten

- Rauchen

- Depression

- Sonstiges

Auf der Grundlage der Krankheit ist der Markt in Herzkrankheiten, Bluthochdruck, Knochen- und Gelenkerkrankungen, Diabetes, Atemwegserkrankungen, Fettleibigkeit, Demenz/Alzheimer-Krankheit, Krebs, Infektionskrankheiten (HIV/AIDS), Parkinson-Krankheit, Rauchen, Asthma, Depression und andere segmentiert.

Anwendung

- Diagnose

- Therapeutika

- Überwachung

Auf der Grundlage der Krankheitsart ist der Markt in Diagnostik, Therapie und Überwachung segmentiert.

Pflegetyp

- Akutversorgung

- Postakut

- Präoperative Pflege

- Kurzzeitpflege

- Notfallversorgung

- Allgemein

- Sonstiges

Auf der Grundlage der Pflegeart ist der Markt in postakute Pflege, Akutpflege, präoperative Pflege, Kurzzeitpflege, Notfallpflege, allgemeine Pflege und Sonstiges segmentiert .

Vertriebskanal

- B2B-Kanal

- B2C-Kanal

Auf der Grundlage des Vertriebskanals ist der Markt in B2B-Kanäle und B2C-Kanäle segmentiert.

Regionale Analyse/Einblicke zum europäischen Markt für häusliche Gesundheitspflege

Der europäische Markt für häusliche Gesundheitspflege ist in fünf bemerkenswerte Segmente unterteilt, basierend auf Typ, Krankheit, Anwendung, Pflegeart und Vertriebskanal

Die in diesem Marktbericht abgedeckten Länder sind Deutschland, Großbritannien, Frankreich, Italien, Niederlande, Spanien, Russland, Schweiz, Belgien, Türkei und das übrige Europa.

Deutschland dominiert den europäischen Markt für häusliche Gesundheitspflege aufgrund seiner fortschrittlichen Gesundheitsinfrastruktur, der hohen Verbreitung innovativer Medizintechnik und der starken staatlichen Unterstützung der häuslichen Pflege. Diese Führungsposition wird durch eine alternde Bevölkerung und ein gut etabliertes System von Gesundheitsdienstleistern und Versicherungen gestärkt.

Der Länderabschnitt des Berichts enthält auch einzelne marktbeeinflussende Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie Neuverkäufe, Ersatzverkäufe, Länderdemografie, Regulierungsgesetze und Import-/Exportzölle sind einige der wichtigsten Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen der Vertriebskanäle berücksichtigt.

Wettbewerbsumfeld und Marktanteilsanalyse für die häusliche Gesundheitspflege in Europa

Die Wettbewerbslandschaft des europäischen Marktes für häusliche Gesundheitspflege liefert Einzelheiten zu den Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Produktionsstandorte und -anlagen, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktzulassungen, Produktbreite und -umfang, Anwendungsdominanz und Produkttyp-Lebenslinienkurve. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus des Unternehmens auf dem Markt.

Zu den wichtigsten Marktteilnehmern auf diesem Markt zählen unter anderem Medline Industries LP, Medtronic, Koninklijke Philips NV, B. Braun SE und Fresenius Kabi AG.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.