Europe Herpes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

381.52 Million

USD

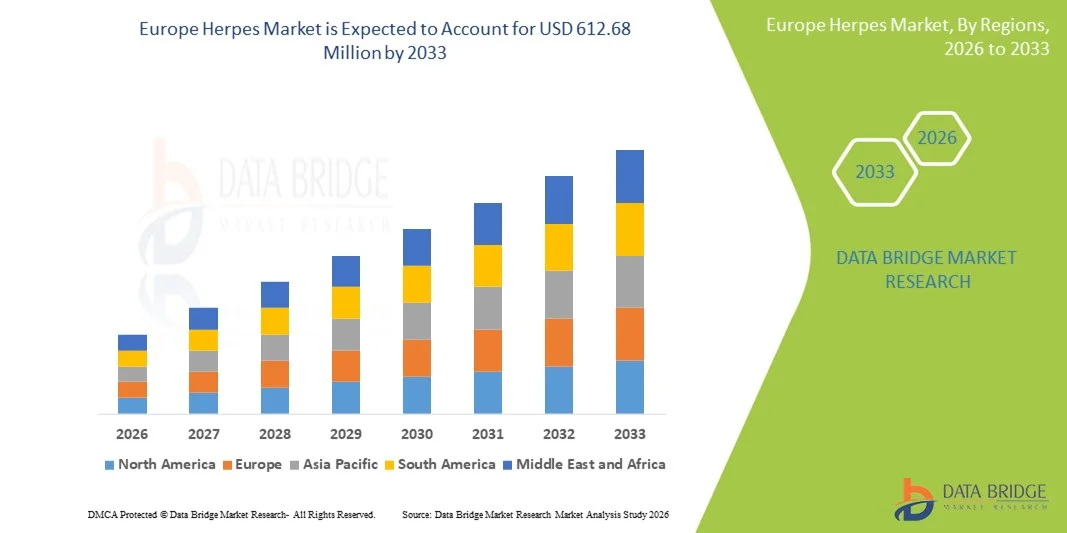

612.68 Million

2025

2033

USD

381.52 Million

USD

612.68 Million

2025

2033

| 2026 –2033 | |

| USD 381.52 Million | |

| USD 612.68 Million | |

| % | |

|

Marktsegmentierung für Herpesmedikamente in Europa nach Virustyp (Herpes simplex und Herpes zoster), Produkt (Aciclovir, Docosanol, Valaciclovir, Famciclovir und andere), Arzneimitteltyp (verschreibungspflichtiges und rezeptfreies Medikament), Alter (Erwachsene und Kinder), Verabreichungsweg (topisch, oral und parenteral), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Drogerien, Online-Apotheken und andere), Endverbraucher (Krankenhäuser, Fachkliniken und andere) – Branchentrends und Prognose bis 2033

Marktgröße für Herpesprodukte in Europa

- Der europäische Herpesmarkt hatte im Jahr 2025 einen Wert von 381,52 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 612,68 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herpesinfektionen in ganz Europa, steigende Gesundheitsausgaben und die Ausweitung wirksamer antiviraler Therapien angetrieben, die die Behandlungsergebnisse und die Akzeptanz der Behandlung verbessern.

- Darüber hinaus treiben das wachsende Bewusstsein für sexuell übertragbare Infektionen (STIs), unterstützende Initiativen im Bereich der öffentlichen Gesundheit und Fortschritte bei Diagnose- und Therapielösungen die Nachfrage nach einer zugänglicheren und integrierten Herpesversorgung voran und festigen die Rolle der Region als Schlüsselmarkt für Herpestherapeutika.

Analyse des europäischen Herpes-Marktes

- Herpesbehandlungen, einschließlich antiviraler Therapien gegen HSV-1- und HSV-2-Infektionen, sind aufgrund ihrer Wirksamkeit bei der Linderung von Symptomen, der Verhinderung von Ausbrüchen und der Reduzierung des Übertragungsrisikos sowohl im häuslichen als auch im klinischen Bereich zunehmend unverzichtbare Bestandteile der europäischen Gesundheitslandschaft.

- Die steigende Nachfrage nach Herpesbehandlungen wird in erster Linie durch die zunehmende Verbreitung von Herpesinfektionen, das wachsende Bewusstsein für sexuell übertragbare Infektionen (STIs) und die Präferenz für wirksame, leicht zugängliche antivirale Medikamente angetrieben.

- Deutschland dominierte den Herpesmarkt mit dem größten Umsatzanteil von 28,5 % im Jahr 2025, was auf eine gut etablierte Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz führender Pharmaunternehmen zurückzuführen ist, die antivirale Therapien anbieten, unterstützt durch Kampagnen der öffentlichen Gesundheit und die frühzeitige Einführung fortschrittlicher Behandlungsprotokolle.

- Polen dürfte im Prognosezeitraum aufgrund des verbesserten Zugangs zur Gesundheitsversorgung, des steigenden Bewusstseins für sexuell übertragbare Infektionen und der zunehmenden Verfügbarkeit antiviraler Medikamente das am schnellsten wachsende Land im Herpes-Markt sein.

- Das Segment Acyclovir dominierte den Herpesmarkt mit einem Marktanteil von 42,9 % im Jahr 2025, was auf seinen langjährigen Ruf für Wirksamkeit, seine breite klinische Anwendung und seine Aufnahme in die Behandlungsleitlinien in europäischen Ländern zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Herpes in Europa

|

Attribute |

Europa Herpes: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Herpes in Europa

Fortschritte bei antiviralen Therapien und dem digitalen Gesundheitsbewusstsein

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Herpes-Markt ist die Entwicklung wirksamerer antiviraler Therapien und die Integration digitaler Gesundheitslösungen wie Telemedizin-Plattformen, mobiler Apps zur Ausbruchsverfolgung und Online-Rezeptverwaltung. Diese Kombination verbessert die Therapietreue, den Komfort für die Patienten und das gesamte Krankheitsmanagement.

- Beispielsweise bieten in Deutschland eingeführte Valaciclovir-Retardtabletten vereinfachte Dosierungsschemata und verbessern so die Therapietreue von Patienten mit wiederkehrenden HSV-1- und HSV-2-Infektionen. Auch in Großbritannien ermöglichen einige Telemedizinplattformen Patienten die Konsultation von Dermatologen und den Bezug antiviraler Rezepte aus der Ferne, wodurch der Zugang zur Versorgung erleichtert wird.

- Digitale Gesundheitstools und fortschrittliche Therapien ermöglichen Funktionen wie personalisierte Erinnerungen bei Krankheitsausbrüchen, die Überwachung der Behandlungseffektivität und die Früherkennung von Symptomen und tragen so zur Reduzierung von Komplikationen bei.

- Die nahtlose Integration antiviraler Therapien in digitale Überwachungsplattformen ermöglicht ein zentrales Management der Patientengesundheit und erlaubt es medizinischem Fachpersonal, die Therapietreue und den Therapieerfolg aus der Ferne zu verfolgen. Patienten können ihre Medikamente verwalten, Symptome dokumentieren und über eine einzige Schnittstelle Anleitungen erhalten.

- Dieser Trend hin zu einer intuitiveren, patientenzentrierten und digital integrierten Herpesbehandlung verändert die Erwartungen an Therapie und Krankheitsmanagement. Daher entwickeln Pharmaunternehmen wie GlaxoSmithKline Patientenbetreuungsprogramme mit digitalen Tools und Funktionen zur Therapietreue.

- Die Nachfrage nach Herpesbehandlungen in Kombination mit digitaler Gesundheitsunterstützung wächst rasant, sowohl im klinischen Bereich als auch in der häuslichen Pflege, da Patienten zunehmend Wert auf Komfort, Therapietreue und integrierte Gesundheitslösungen legen.

- Die Integration tragbarer Geräte zur Echtzeit-Symptomüberwachung gewinnt auch in Ländern wie Spanien an Bedeutung und ermöglicht es Gesundheitsdienstleistern und Patienten, frühe Anzeichen von Krankheitsschüben zu erkennen und Behandlungspläne zu optimieren.

Marktdynamik von Herpes in Europa

Treiber

Zunehmende Verbreitung von Herpes und wachsendes Bewusstsein

- Die zunehmende Verbreitung von HSV-1- und HSV-2-Infektionen, verbunden mit einem wachsenden Bewusstsein für sexuell übertragbare Infektionen, ist ein wesentlicher Faktor für die steigende Nachfrage nach wirksamen Herpesbehandlungen.

- Beispielsweise startete das deutsche Gesundheitsministerium im März 2025 eine nationale Aufklärungskampagne zur Verbesserung der Früherkennung und Behandlung von HSV-Infektionen mit dem Ziel, die Übertragung und Komplikationen zu reduzieren. Es wird erwartet, dass solche Initiativen wichtiger Länder das Wachstum des Herpesmarktes im Prognosezeitraum ankurbeln werden.

- Da Patienten und medizinisches Fachpersonal sich zunehmend der Infektionsrisiken und der Notwendigkeit einer rechtzeitigen Behandlung bewusst werden, bieten antivirale Therapien Symptommanagement, Rezidivprophylaxe und Reduzierung der Übertragung und stellen somit eine überzeugende Alternative zu unbehandelten Infektionen dar.

- Darüber hinaus macht die zunehmende Verfügbarkeit von Telemedizin und Online-Apothekendiensten die Behandlung zugänglicher, sodass Patienten Rezepte bequem erhalten und ihre Behandlung bequem nachverfolgen können.

- Die einfache Einhaltung der Therapie, die verbesserte Zugänglichkeit und Patientenbetreuungsprogramme sind Schlüsselfaktoren für die zunehmende Verbreitung von Herpestherapien in ganz Europa. Initiativen zur Sensibilisierung der Öffentlichkeit, telemedizinische Beratungen und Patientenschulungen tragen zusätzlich zum Marktwachstum bei.

- Beispielsweise haben Kampagnen des öffentlichen Gesundheitswesens in Italien, die sich auf die Aufklärung über sexuelle Gesundheit konzentrieren, die Früherkennungsraten und die Inanspruchnahme antiviraler Behandlungen bei jungen Erwachsenen deutlich erhöht.

- Die zunehmende Versicherungsdeckung und Erstattungspolitik in Ländern wie den Niederlanden ermöglichen einen breiteren Zugang zu antiviralen Medikamenten und treiben so das Marktwachstum weiter voran.

Zurückhaltung/Herausforderung

Nebenwirkungen und regulatorische Hürden

- Bedenken hinsichtlich potenzieller Nebenwirkungen antiviraler Therapien, wie Übelkeit, Kopfschmerzen und leichte Hautreaktionen, stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar, da Patienten die Behandlung vorzeitig abbrechen könnten.

- Beispielsweise haben Berichte über nierenbezogene Nebenwirkungen bei einigen Langzeitanwendern von Acyclovir dazu geführt, dass manche Patienten zögern, die verordneten antiviralen Therapien einzuhalten.

- Die Behebung dieser Sicherheitsbedenken durch verbesserte Patientenaufklärung, Dosierungsoptimierung und Überwachungsprotokolle ist entscheidend für den Vertrauensaufbau. Unternehmen wie GlaxoSmithKline und Viatris legen Wert auf Sicherheitsprofile und bieten Ärzten Leitlinien, um Patienten zu beruhigen. Darüber hinaus können regulatorische Anforderungen und Zulassungsvoraussetzungen für neue antivirale Präparate den Markteintritt verzögern, insbesondere bei innovativen oder Kombinationstherapien.

- Während generische antivirale Medikamente weit verbreitet und erschwinglich sind, sind Premium- oder neu entwickelte Therapien oft teurer, was für preissensible Patienten in bestimmten Ländern ein Hindernis darstellen kann.

- Die Bewältigung dieser Herausforderungen durch verbesserte Patientenbetreuung, Aufklärung über Therapiesicherheit und die Entwicklung kosteneffektiver antiviraler Optionen wird für ein nachhaltiges Wachstum des Herpes-Marktes in ganz Europa von entscheidender Bedeutung sein.

- Komplexe Zulassungsverfahren für antivirale Kombinationstherapien in Frankreich und Deutschland können beispielsweise die Markteinführung innovativer Behandlungen verlangsamen und somit die Verfügbarkeit für bedürftige Patienten einschränken.

- Hohe Therapieabbruchraten aufgrund leichter Nebenwirkungen, die in klinischen Studien berichtet wurden, stellen ebenfalls eine Herausforderung dar und erfordern kontinuierliche Anstrengungen in der Patientenaufklärung und -überwachung, um die Therapietreue aufrechtzuerhalten.

Europa Herpesmarkt – Überblick

Der Markt ist segmentiert nach Virustyp, Produkt, Arzneimitteltyp, Alter, Verabreichungsweg, Vertriebskanal und Endverbrauchern.

- Nach Virustyp

Basierend auf dem Virustyp ist der europäische Herpesmarkt in Herpes simplex und Herpes zoster unterteilt. Das Segment Herpes simplex dominierte den Markt im Jahr 2025 und erzielte den größten Umsatzanteil aufgrund seiner höheren Prävalenz bei Erwachsenen und Kindern in ganz Europa. Patienten mit HSV-1- und HSV-2-Infektionen benötigen häufig eine wiederholte antivirale Therapie, was eine stetige Nachfrage sichert. Das Segment profitiert von einem hohen klinischen Bewusstsein, routinemäßigen Tests und Früherkennungsprogrammen, die den Behandlungsbeginn verbessern. Starke Forschungsprojekte für gezielte Therapien und das Langzeitmanagement tragen ebenfalls zur Dominanz des Segments bei. Gesundheitsdienstleister in Ländern wie Deutschland und Frankreich priorisieren das Management von Herpes simplex aufgrund des Potenzials für wiederkehrende Ausbrüche und der Prävention der Übertragung. Darüber hinaus verbessert die Kostenübernahme für antivirale Behandlungen durch die Krankenkassen in Westeuropa die Verfügbarkeit und Inanspruchnahme dieser Therapien.

Das Segment Herpes Zoster wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, bedingt durch die steigende Zahl von Gürtelrosefällen bei älteren Menschen. Impfaufklärungsprogramme in Großbritannien und Italien sowie steigende Gesundheitsausgaben für ältere Erwachsene sind hierfür die wichtigsten Wachstumstreiber. Herpes Zoster führt häufig zu schweren Komplikationen wie Postzosterneuralgie, was eine frühzeitige antivirale Therapie erforderlich macht. Der zunehmende Fokus auf Prävention, Impfkampagnen und Patientenaufklärung trägt zur schnellen Akzeptanz der Behandlungen bei. Darüber hinaus wird das Segment durch pharmazeutische Innovationen in Form wirksamerer antiviraler Formulierungen und Kombinationstherapien speziell für die Behandlung von Gürtelrose unterstützt.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in Acyclovir, Docosanol, Valacyclovir, Famciclovir und Sonstige unterteilt. Das Segment Acyclovir dominierte den Markt im Jahr 2025 mit einem Marktanteil von 42,9 %, was auf seine langjährige klinische Wirksamkeit und die weitverbreitete Anwendung in Europa zurückzuführen ist. Acyclovir gilt als Mittel der ersten Wahl zur Behandlung von HSV-1- und HSV-2-Infektionen und ist in vielen europäischen Behandlungsleitlinien enthalten. Die Verfügbarkeit als Generikum macht es für eine breite Patientengruppe erschwinglich und stärkt so die Marktführerschaft. Hohes Vertrauen der Ärzte, etablierte Dosierungsschemata und eine gute Patientenadhärenz tragen zu diesem stabilen Marktanteil bei. Krankenhäuser, Kliniken und Apotheken führen Acyclovir routinemäßig vorrätig und gewährleisten so eine stabile Distribution und Verfügbarkeit. Die Marktnachfrage wird zusätzlich durch laufende Aufklärungskampagnen und die Aufnahme in öffentliche Gesundheitsprogramme in Westeuropa gefördert.

Das Segment Valacyclovir dürfte aufgrund seines verbesserten pharmakokinetischen Profils, das eine weniger häufige Dosierung und eine höhere Patientenadhärenz ermöglicht, das schnellste Wachstum verzeichnen. Dieses Produkt ist aufgrund seiner praktischen Anwendung besonders bei Berufstätigen und Reisenden beliebt. Seine Wirksamkeit bei der Reduzierung der Rezidivhäufigkeit und des Übertragungsrisikos trägt zur Präferenz von Ärzten bei. Pharmaunternehmen bewerben Valacyclovir aktiv durch Patientenaufklärungsinitiativen in Deutschland, Frankreich und Großbritannien. Die zunehmende Nutzung von Telemedizinplattformen für die Fernverwaltung von Rezepten unterstützt ebenfalls das schnelle Wachstum. Das Segment profitiert von einer hohen Markenbekanntheit und kontinuierlichen klinischen Studien, die überlegene Behandlungsergebnisse belegen.

- Nach Arzneimitteltyp

Basierend auf der Art des Medikaments ist der Markt in verschreibungspflichtige und rezeptfreie (OTC-) Medikamente unterteilt. Das Segment der verschreibungspflichtigen Medikamente dominierte den Markt im Jahr 2025, bedingt durch die regulatorischen Anforderungen für antivirale Therapien wie Aciclovir, Valaciclovir und Famciclovir in den meisten europäischen Ländern. Verschreibungspflichtige Medikamente gewährleisten einen kontrollierten Zugang, die Einhaltung der Dosierung und die adäquate Überwachung von Nebenwirkungen. Krankenhäuser, Kliniken und spezialisierte Apotheken bevorzugen verschreibungspflichtige Medikamente sowohl zur Behandlung akuter Ausbrüche als auch zur Langzeittherapie. Klinische Leitlinien empfehlen die verschreibungspflichtige antivirale Therapie als Erstlinienbehandlung und unterstützen so die Marktführerschaft. Zusätzlich wird dieses Segment durch höhere Erstattungssätze der Krankenkassen für verschreibungspflichtige Medikamente gestärkt. Das Vertrauen der Patienten und Ärzte in verschreibungspflichtige antivirale Medikamente trägt ebenfalls zu einer anhaltenden Nachfrage bei.

Das Segment der rezeptfreien Arzneimittel (OTC-Arzneimittel) dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Grund dafür ist das zunehmende Bewusstsein für die Behandlung leichter Herpesausbrüche bei Erwachsenen. Rezeptfreie topische Behandlungen wie Cremes und Gele bieten leicht zugängliche Möglichkeiten zur Selbstbehandlung und Linderung der Symptome. Unterstützt wird dieses Wachstum durch Online-Apotheken und Einzelhandelsgeschäfte, die einen bequemen Zugang zu OTC-Produkten ermöglichen. Verbraucher suchen vermehrt nach schnellen und kostengünstigen Lösungen bei wiederkehrenden Lippenherpes-Bläschen oder leichten Ausbrüchen. Aufklärungskampagnen, die die korrekte Anwendung von OTC-Produkten und Präventionsmaßnahmen hervorheben, fördern deren Akzeptanz. Länder wie Frankreich und Spanien verzeichnen ein deutliches Wachstum im OTC-Absatz über Apotheken und E-Commerce-Plattformen.

- Nach Alter

Basierend auf dem Alter ist der Markt in Erwachsene und Kinder unterteilt. Das Segment der Erwachsenen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025 aufgrund der höheren Prävalenz von HSV-1- und HSV-2-Infektionen bei Erwachsenen und wiederkehrender, behandlungsbedürftiger Ausbrüche. Erwachsene treiben auch die Nachfrage nach chronischer Suppressionstherapie, verschreibungspflichtigen antiviralen Medikamenten und telemedizinischen Gesundheitsdienstleistungen an. Dieses Segment profitiert von einer starken Krankenversicherung, proaktiver Gesundheitsüberwachung und Aufklärungskampagnen für Patienten. Erwachsene investieren zudem eher in präventive Behandlungen und Strategien zur Lebensstiländerung, um Ausbrüche zu minimieren. Krankenhäuser und Kliniken priorisieren die Versorgung von Erwachsenen aufgrund höherer Fallzahlen und der entsprechenden Ressourcenzuweisung. Patientenorientierte Unterstützungsprogramme für Erwachsene verbessern die Therapietreue und sichern die anhaltende Marktnachfrage.

Das Segment Pädiatrie dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, bedingt durch die zunehmende Früherkennung und die verstärkte Anwendung antiviraler Therapien bei Kindern. Initiativen des öffentlichen Gesundheitswesens in Deutschland und Italien fördern die Früherkennung von Herpesviren bei Kindern, um Komplikationen vorzubeugen. Telemedizinische Plattformen und pädiatrische Fachkliniken erleichtern den Zugang zur Behandlung. Das Segment profitiert von einem steigenden Bewusstsein der Eltern, präventiver Beratung und Impfprogrammen gegen Herpes Zoster bei Jugendlichen. Der wachsende Fokus auf kinderfreundliche Darreichungsformen wie Suspensionen und Gele zur topischen Anwendung unterstützt die Akzeptanz. Verbesserte Therapietreue und Sicherheitsmaßnahmen in der pädiatrischen Behandlung tragen ebenfalls zum Marktwachstum bei.

- Auf dem Weg der Verwaltung

Basierend auf der Art der Verabreichung wird der Markt in topische, orale und parenterale Anwendungen unterteilt. Das orale Segment dominierte den Markt im Jahr 2025 mit dem größten Anteil aufgrund der einfachen Anwendung, der Wirksamkeit und der Präferenz für die systemische Behandlung von HSV-Infektionen. Orale Virostatika wie Valaciclovir- und Aciclovir-Tabletten ermöglichen die Unterdrückung wiederkehrender Ausbrüche und die Reduzierung des Übertragungsrisikos. Krankenhäuser, Kliniken und Apotheken bevorzugen orale Darreichungsformen aufgrund der einfachen Anwendung und der hohen Patientenadhärenz. Orale Medikamente sind weit verbreitet, erschwinglich und in klinischen Leitlinien enthalten, was eine stetige Nachfrage gewährleistet. Telemedizinische Plattformen fördern ebenfalls die orale Therapie für die häusliche Behandlung. Das Segment wird durch die hohe Präferenz der Ärzte und zuverlässige Systeme zur Überwachung der Patientenadhärenz gestärkt.

Das Segment der topischen Präparate dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage der Verbraucher nach lokaler Symptomlinderung und deren rezeptfreier Verfügbarkeit. Cremes, Gele und Salben werden zur Linderung von Beschwerden bei Lippenherpes und kleineren Läsionen eingesetzt. Online-Apotheken und Einzelhandelsgeschäfte, die einen bequemen Zugang zu rezeptfreien Produkten ermöglichen, tragen zum Wachstum bei. Topische Behandlungen sind bei leichten Ausbrüchen sowohl für Erwachsene als auch für Kinder attraktiv. Aufklärungskampagnen zur korrekten Anwendung topischer Präparate fördern deren Akzeptanz. Innovative Formulierungen für eine schnellere Absorption und Linderung der Symptome stärken das Segment zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken, Drogerien, Online-Apotheken und Sonstige unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt mit dem größten Anteil im Jahr 2025 aufgrund des hohen Volumens an verschreibungspflichtigen antiviralen Medikamenten, die über Krankenhausnetzwerke abgegeben werden. Krankenhäuser behandeln akute und chronische Fälle und gewährleisten so einen zuverlässigen Patientenzugang und die Überwachung der Therapietreue. Dieses Segment profitiert von klinischer Betreuung, Kostenerstattung durch die Krankenkassen und einer stetigen Patientenfrequenz. Krankenhäuser halten häufig antivirale Medikamente der ersten Wahl wie Aciclovir, Valaciclovir und Famciclovir für den sofortigen Behandlungsbeginn vorrätig. Klinische Protokolle und etablierte Apothekennetzwerke stärken die Marktführerschaft. Das hohe Vertrauen der Ärzte in die Medikamentenabgabe durch Krankenhäuser trägt ebenfalls zum Marktanteil bei.

Das Segment der Online-Apotheken dürfte im Prognosezeitraum aufgrund der zunehmenden Verbreitung von E-Commerce und Telemedizin in ganz Europa das schnellste Wachstum verzeichnen. Patienten bestellen verschreibungspflichtige und rezeptfreie antivirale Medikamente immer häufiger online, um den Komfort und die Lieferung nach Hause zu nutzen. Online-Plattformen ermöglichen Fernkonsultationen, die Verwaltung von Rezepten und eine pünktliche Lieferung. COVID-19 hat die Nutzung digitaler Gesundheitskanäle beschleunigt und damit das Wachstum von Online-Apotheken angekurbelt. Digitales Marketing, Abonnementprogramme und mobile Apps tragen zur Expansion dieses Segments bei. Länder wie Großbritannien, Deutschland und Frankreich zeigen eine rasante Verbreitung von Online-Apothekendienstleistungen.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Anteil im Jahr 2025 aufgrund des hohen Patientenaufkommens, der Verfügbarkeit verschreibungspflichtiger Medikamente und der Möglichkeiten zur Behandlungsüberwachung. Krankenhäuser übernehmen sowohl die Akutversorgung bei Krankheitsausbrüchen als auch die langfristige suppressive Therapie und sind daher wichtige Vertriebsstellen. Sie bieten zudem Patientenberatung, Unterstützung bei der Therapietreue und klinische Nachsorge an. Etablierte Krankenhausnetzwerke in Deutschland, Frankreich und Großbritannien stärken die Marktpräsenz. Krankenhausapotheken halten einen ständigen Vorrat an antiviralen Medikamenten für den sofortigen Behandlungsbeginn bereit. Das Vertrauen der Ärzte und die behördliche Aufsicht im Krankenhausumfeld festigen die Marktführerschaft.

Das Segment der Spezialkliniken dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Grund dafür ist der zunehmende Fokus auf sexuelle Gesundheit und dermatologische Kliniken, die sich auf die Behandlung von Herpesviren (HSV) spezialisiert haben. Diese Kliniken bieten personalisierte Behandlungspläne, Beratung und fortschrittliche Therapien an. Steigende Aufklärungskampagnen und Früherkennungsprogramme fördern die Patientenzahlen. Die Integration von Telemedizin in Spezialkliniken ermöglicht die Nachsorge und das Medikamentenmanagement aus der Ferne. Kliniken in Ländern wie Italien, Spanien und Polen erweitern ihr Angebot, um der steigenden Herpes-Prävalenz entgegenzuwirken. Komfort, gezielte Versorgung und spezialisierte Expertise tragen zum Wachstum dieses Segments bei.

Regionale Analyse des europäischen Herpes-Marktes

- Deutschland dominierte den Herpesmarkt mit dem größten Umsatzanteil von 28,5 % im Jahr 2025, was auf eine gut etablierte Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz führender Pharmaunternehmen zurückzuführen ist, die antivirale Therapien anbieten, unterstützt durch Kampagnen der öffentlichen Gesundheit und die frühzeitige Einführung fortschrittlicher Behandlungsprotokolle.

- Patienten und Gesundheitsdienstleister in Deutschland legen großen Wert auf den zeitnahen Zugang zu antiviralen Therapien, etablierten Behandlungsprotokollen und integrierten Patientenbetreuungsprogrammen, die dazu beitragen, wiederkehrende Ausbrüche zu bewältigen und das Übertragungsrisiko zu verringern.

- Diese weite Verbreitung wird zusätzlich durch hohe Gesundheitsausgaben, eine umfassende Krankenversicherung und die Präsenz führender Pharmaunternehmen begünstigt, wodurch sich verschreibungspflichtige antivirale Therapien in Deutschland als bevorzugte Lösung sowohl für die akute als auch für die langfristige Behandlung von Herpes etabliert haben.

Einblick in den deutschen Herpesmarkt

Der deutsche Herpesmarkt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das hohe Bewusstsein für sexuell übertragbare Infektionen, die fortschrittliche Gesundheitsinfrastruktur und die gute Krankenversicherung. Deutschlands Fokus auf Innovationen im Gesundheitswesen und präventive Behandlungen fördert die Anwendung antiviraler Therapien, insbesondere verschreibungspflichtiger Medikamente wie Aciclovir und Valaciclovir. Patienten und Ärzte bevorzugen Behandlungen, die eine langfristige Unterdrückung von Ausbrüchen ermöglichen, und Telemedizinplattformen verbessern den Zugang zur Versorgung zusätzlich. Öffentliche Gesundheitskampagnen und digitale Gesundheitstools zur Symptomverfolgung gewinnen zunehmend an Bedeutung und entsprechen den Erwartungen der Patienten an eine zeitnahe, wirksame und überwachte Therapie. Die Integration antiviraler Therapien in die Netzwerke von Krankenhäusern, Kliniken und Apotheken gewährleistet eine breite Verfügbarkeit und die konsequente Einhaltung der Behandlungsprotokolle.

Einblick in den französischen Herpesmarkt

Der französische Herpesmarkt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind staatliche Aufklärungsprogramme, hohe Gesundheitsausgaben und das zunehmende Wissen der Patienten über sexuell übertragbare Infektionen (STI). Französische Patienten und Gesundheitsdienstleister schätzen wirksame antivirale Therapien in Kombination mit digitaler Gesundheitsunterstützung, wie beispielsweise mobilen Apps zur Ausbruchsüberwachung und Fernkonsultation. Verschreibungspflichtige antivirale Medikamente dominieren den Markt, unterstützt durch eine umfassende Krankenversicherung und ein gut ausgebautes Apothekennetz. Die zunehmende Urbanisierung und der verbesserte Zugang zu spezialisierten Kliniken fördern die Früherkennung und präventive Behandlung. Der Fokus des Landes auf Sexualaufklärung und routinemäßige Testprogramme trägt weiterhin zum Marktwachstum bei.

Einblick in den britischen Herpesmarkt

Der britische Herpesmarkt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz von Herpesinfektionen, die zunehmende Nutzung von Telemedizin und die Nachfrage der Patienten nach einem bequemen Zugang zu antiviralen Therapien. In der häuslichen Pflege und ambulanten Behandlung werden verschreibungspflichtige Virostatika immer häufiger in die Standardversorgung integriert. Die gut ausgebaute digitale Gesundheitsinfrastruktur Großbritanniens, einschließlich Online-Apotheken und Plattformen für Fernkonsultationen, trägt maßgeblich zur Akzeptanz bei. Aufklärungskampagnen und Programme zur Prävention sexuell übertragbarer Infektionen (STI) motivieren die Patienten zusätzlich und fördern eine frühzeitige Diagnose sowie ein langfristiges Therapiemanagement. Krankenhausnetzwerke, Kliniken und Apotheken spielen eine zentrale Rolle bei der Sicherstellung einer kontinuierlichen Versorgung und der Einhaltung der antiviralen Behandlungsprotokolle.

Einblick in den polnischen Herpesmarkt

Der polnische Herpesmarkt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für sexuell übertragbare Infektionen, der verbesserte Zugang zur Gesundheitsversorgung und die zunehmende Anwendung antiviraler Therapien. Patienten in Polen suchen vermehrt nach wirksamen Behandlungen für HSV-1- und HSV-2-Infektionen, darunter verschreibungspflichtige Virostatika wie Aciclovir und Valaciclovir. Telemedizinische Plattformen und Online-Apotheken verbessern die Zugänglichkeit, insbesondere in städtischen Gebieten, während spezialisierte Kliniken gezielte Behandlungen für wiederkehrende Ausbrüche anbieten. Kampagnen des öffentlichen Gesundheitswesens, die die Früherkennung, Präventionsmaßnahmen und die Einhaltung von Behandlungsprotokollen fördern, tragen zum Marktwachstum bei. Darüber hinaus begünstigen die Verfügbarkeit erschwinglicher antiviraler Optionen und staatlich geförderte Gesundheitsinitiativen eine breitere Anwendung der Therapien.

Marktanteil von Herpesprodukten in Europa

Die europäische Herpesbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- GSK plc (UK)

- Merck & Co. Inc. (USA)

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Viatris Inc. (USA)

- Sanofi (Frankreich)

- Abbott (USA)

- Fresenius Kabi AG (Deutschland)

- Glenmark Pharmaceuticals Ltd. (Indien)

- Zydus Lifesciences Ltd. (Indien)

- Emcure Pharmaceuticals Ltd. (Indien)

- Apotex Inc. (Kanada)

- Aurobindo Pharma Ltd. (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Agenus Inc. (USA)

- Gilead Sciences, Inc. (USA)

- Bausch Health (Kanada)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Herpes-Markt?

- Im Oktober 2025 erhielt GSK für seine neue Fertigspritzen-Darreichungsform Shingrix eine positive CHMP-Empfehlung. Dies vereinfacht die Verabreichung des rekombinanten Gürtelrose-Impfstoffs (Herpes zoster) in der Europäischen Union und erleichtert die Anwendung durch medizinisches Fachpersonal. Die Zulassung unterstreicht die kontinuierlichen Bemühungen zur Verbesserung der Prävention von Gürtelrose und damit verbundenen Komplikationen.

- Im September 2025 veröffentlichten Forscher in Deutschland die Entwicklung eines hochwirksamen Nanokörpers gegen Herpesviren. Dieser kann eine HSV-1-Infektion in einem frühen Stadium neutralisieren, indem er essentielle virale Fusionsproteine angreift. Diese Entdeckung eröffnet vielversprechende neue therapeutische und präventive Ansätze für schwere Herpesinfektionen.

- Im August 2025 präsentierten Forscher auf dem Kongress der Europäischen Gesellschaft für Kardiologie neue Erkenntnisse, die zeigen, dass die Impfung gegen Herpes zoster (Gürtelrose) mit einem statistisch signifikant niedrigeren Risiko für Herzinfarkt und Schlaganfall einhergeht.

- Im Juni 2025 entzog die Europäische Kommission Zostavax, dem Lebendimpfstoff gegen Gürtelrose, die Zulassung, nachdem die Produktion aus wirtschaftlichen Gründen eingestellt und der Impfstoff in der EU nicht mehr vertrieben wurde. Damit endete die Verfügbarkeit von Zostavax zugunsten wirksamerer Impfstoffe wie Shingrix.

- Im September 2024 stellte GSK die Entwicklung seines HSV-Therapeutika-Impfstoffkandidaten (GSK3943104) öffentlich ein, nachdem die Phase-1/2-Studie die primären Wirksamkeitsendpunkte nicht erreicht hatte. Dies unterstreicht die Schwierigkeit, einen wirksamen Herpesimpfstoff zu entwickeln, und beeinflusst den Fokus der Forschung und Entwicklung in Europa.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.