Europe Heart Valve Repair And Replacement Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.50 Billion

USD

3.71 Billion

2025

2033

USD

1.50 Billion

USD

3.71 Billion

2025

2033

| 2026 –2033 | |

| USD 1.50 Billion | |

| USD 3.71 Billion | |

| % | |

|

Marktsegmentierung für Herzklappenreparatur und -ersatz in Europa nach Produkt (chirurgischer Herzklappenersatz, chirurgische Herzklappenreparatur, TAVI/TAVR-Klappen, Prothesen, Patches, Medikamente und Sonstiges), Verfahren (chirurgisches und nicht-chirurgisches Verfahren), Indikation (Klappenstenose, Klappeninsuffizienz, Mitralklappenprolaps und Sonstiges), Endnutzer (Krankenhäuser, Fachzentren, Herzkatheterlabore, ambulante Operationszentren und Sonstiges), Vertriebskanal (Direktvergabe, Einzelhandel und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für Herzklappenreparatur und -ersatz in Europa

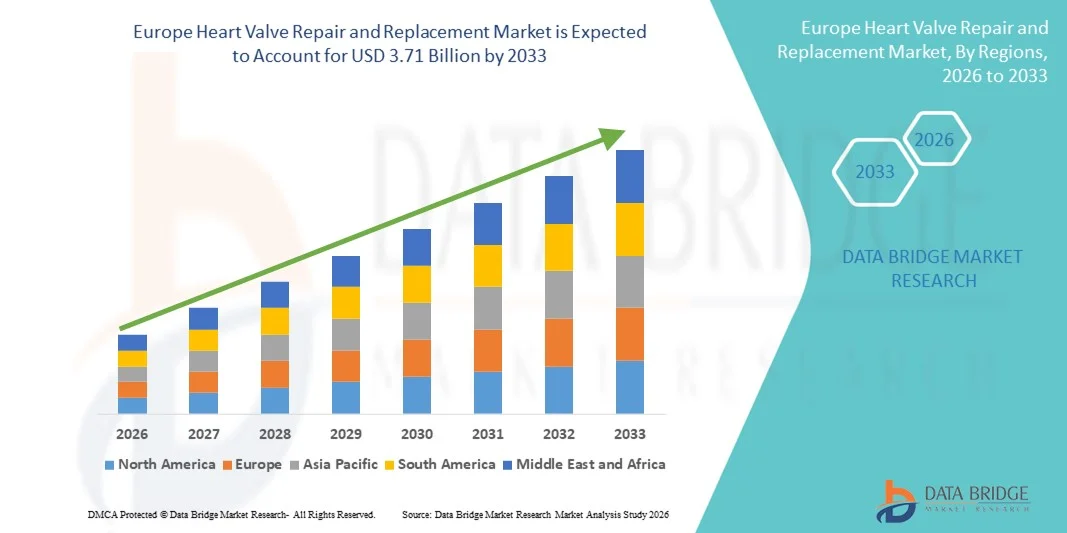

- Der europäische Markt für Herzklappenreparatur und -ersatz hatte im Jahr 2025 einen Wert von 1,50 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,71 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,0 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herzklappenerkrankungen, die alternde Bevölkerung und die kontinuierlichen Fortschritte bei minimalinvasiven und transkathetergestützten Herzklappentechnologien in der gesamten Region angetrieben.

- Darüber hinaus tragen die zunehmende Präferenz für minimalinvasive Verfahren, verbesserte klinische Ergebnisse und die wachsende Verbreitung fortschrittlicher bioprothetischer und mechanischer Herzklappen dazu bei, dass Herzklappenreparatur und -ersatz zu unverzichtbaren Eingriffen in der kardiovaskulären Versorgung werden. Diese zusammenwirkenden Faktoren beschleunigen die Anzahl der Eingriffe und die technologische Weiterentwicklung und fördern so das Marktwachstum erheblich.

Analyse des europäischen Marktes für Herzklappenreparatur und -ersatz

- Lösungen zur Reparatur und zum Ersatz von Herzklappen, einschließlich chirurgischer und transkathetergestützter Produkte zur Behandlung struktureller Herzerkrankungen, sind aufgrund ihrer nachgewiesenen klinischen Wirksamkeit, der verbesserten Patientenergebnisse und des zunehmenden Einsatzes sowohl bei elektiven als auch bei Notfalleingriffen am Herzen in ganz Europa immer wichtigere Bestandteile der modernen kardiovaskulären Versorgung.

- Die steigende Nachfrage nach Herzklappenreparaturen und -ersatz wird vor allem durch die zunehmende Verbreitung von Klappenstenosen und -insuffizienz, eine rasch alternde Bevölkerung und die wachsende Anwendung minimalinvasiver und nicht-chirurgischer Verfahren wie TAVI/TAVR angetrieben.

- Deutschland dominierte 2025 mit einem Umsatzanteil von 29,6 % den europäischen Markt für Herzklappenreparatur und -ersatz. Dies wurde durch hohe Eingriffszahlen, solide Erstattungsstrukturen, eine fortschrittliche Krankenhausinfrastruktur und die frühzeitige Einführung von Transkatheter-Klappentechnologien in großen Herzzentren begünstigt.

- Frankreich dürfte im Prognosezeitraum das am schnellsten wachsende Land sein, angetrieben durch steigende Investitionen in die interventionelle Kardiologie, den erweiterten Zugang zu nicht-chirurgischen Eingriffen und eine günstige Gesundheitspolitik.

- Das Segment der TAVI/TAVR-Klappen dominierte den Markt mit einem Anteil von 41,3 % im Jahr 2025. Treiber dieser Entwicklung waren die starke klinische Anwendung bei Klappenstenosen, insbesondere bei älteren und Hochrisikopatienten, sowie die anhaltende Abkehr von konventionellen offenen Herzoperationen.

Berichtsgegenstand und Marktsegmentierung für Herzklappenreparatur und -ersatz in Europa

|

Attribute |

Wichtige Markteinblicke in den europäischen Markt für Herzklappenreparatur und -ersatz |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Markt für Herzklappenreparatur und -ersatz

Zunehmende Anwendung minimalinvasiver und transkatheteraler Verfahren

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Herzklappenreparatur und -ersatz ist die zunehmende Verlagerung hin zu minimalinvasiven und transkathetergestützten Verfahren, insbesondere TAVI/TAVR, bedingt durch verbesserte klinische Ergebnisse und geringere Eingriffsrisiken im Vergleich zur konventionellen offenen Herzchirurgie.

- Die Transkatheter-Aortenklappenimplantation hat sich beispielsweise in großen europäischen Ländern wie Deutschland und Frankreich zu einer bevorzugten Behandlungsoption entwickelt, insbesondere für ältere und Hochrisikopatienten, die nicht die idealen Kandidaten für chirurgische Eingriffe sind.

- Technologische Fortschritte bei der Klappenkonstruktion, der bildgebenden Navigation und katheterbasierten Implantationssystemen ermöglichen eine höhere Präzision der Eingriffe, kürzere Krankenhausaufenthalte und eine schnellere Genesung der Patienten. So bieten beispielsweise TAVI-Klappen der neuesten Generation eine verbesserte Haltbarkeit und geringere Raten paravalvulärer Leckagen.

- Die Integration fortschrittlicher Bildgebungsverfahren und digitaler Planungsinstrumente ermöglicht eine bessere präoperative Beurteilung und postoperative Überwachung und erlaubt es Ärzten, Behandlungsstrategien für einzelne Patienten zu optimieren.

- Dieser Trend hin zu weniger invasiven, patientenzentrierteren Behandlungsansätzen verändert die klinischen Behandlungsmuster und -leitlinien in ganz Europa und fördert eine breitere Anwendung von Herzklappenreparatur- und -ersatztherapien.

- Folglich konzentrieren sich führende Hersteller von Medizinprodukten zunehmend darauf, ihr Portfolio an Transkatheter-Herzklappen und ihre klinischen Studienprogramme zu erweitern, um eine breitere Patientengruppe anzusprechen und ihre Präsenz auf dem europäischen Markt zu stärken.

- Zudem fördern zunehmende Kooperationen zwischen Krankenhäusern, Forschungsinstituten und Geräteherstellern Innovationen und beschleunigen die Einführung von Herzklappentechnologien der nächsten Generation.

Marktdynamik für Herzklappenreparatur und -ersatz in Europa

Treiber

Zunehmende Krankheitslast und alternde Bevölkerung in ganz Europa

- Die zunehmende Verbreitung von Herzklappenerkrankungen in Verbindung mit der rasch alternden Bevölkerung Europas ist ein wesentlicher Faktor für die steigende Nachfrage nach Herzklappenreparatur- und -ersatzoperationen.

- Beispielsweise wird die degenerative Aortenstenose in Ländern wie Deutschland, Italien und Spanien zunehmend bei älteren Bevölkerungsgruppen diagnostiziert, was den Bedarf an Klappenersatzoperationen deutlich erhöht.

- Fortschritte bei den Diagnosetechnologien und ein verbesserter Zugang zu Herz-Screening-Programmen ermöglichen eine frühere Erkennung von Herzklappenerkrankungen und erhöhen dadurch die Behandlungsraten.

- Darüber hinaus begünstigen günstige Erstattungspolitiken und eine gut ausgebaute Gesundheitsinfrastruktur in mehreren europäischen Ländern eine stärkere Inanspruchnahme sowohl chirurgischer als auch nicht-chirurgischer Herzklappeneingriffe.

- Das wachsende Bewusstsein von Patienten und Ärzten für die Vorteile eines rechtzeitigen Herzklappeneingriffs, einschließlich verbesserter Überlebensrate und Lebensqualität, treibt das Marktwachstum weiterhin voran.

- Steigende Investitionen von Regierungen und Gesundheitsdienstleistern in die Infrastruktur der Herz-Kreislauf-Versorgung tragen zusätzlich zu höheren Eingriffszahlen in ganz Europa bei.

- Zudem ermöglichen die erweiterten Indikationen für Herzklappenreparatur- und -ersatztherapien die Behandlung einer breiteren Patientengruppe und tragen so zu einem nachhaltigen Marktwachstum bei.

Zurückhaltung/Herausforderung

Hohe Verfahrenskosten und strenge regulatorische Anforderungen

- Die hohen Kosten für fortgeschrittene Herzklappenreparatur- und -ersatzverfahren, insbesondere TAVI/TAVR, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung in ganz Europa dar.

- Transkatheter-Herzklappeneingriffe erfordern beispielsweise teure Geräte, eine spezialisierte Infrastruktur und hochqualifizierte klinische Teams, was die Zugänglichkeit in kostensensiblen Gesundheitssystemen einschränken kann.

- Strenge Zulassungsverfahren und hohe Anforderungen an klinische Nachweise in Europa können Produkteinführungen verzögern und die Entwicklungskosten für Hersteller erhöhen.

- Zudem können Unterschiede in den Erstattungspolitiken verschiedener Länder den Zugang von Patienten zu fortschrittlichen Herzklappentherapien einschränken, insbesondere in aufstrebenden europäischen Märkten.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, erweiterte Kostenerstattung und vereinfachte regulatorische Verfahren wird entscheidend sein, um ein nachhaltiges Wachstum des europäischen Marktes für Herzklappenreparatur und -ersatz zu gewährleisten.

- Die begrenzte Verfügbarkeit spezialisierter Herzzentren in bestimmten Regionen kann den Zugang der Patienten zu fortgeschrittenen Herzklappeneingriffen weiter einschränken.

- Darüber hinaus könnten Bedenken hinsichtlich der Langzeitbeständigkeit und der Bedarf an verlängerten klinischen Nachuntersuchungen bei neueren Herzklappentechnologien die Akzeptanz bei konservativen Gesundheitsdienstleistern verlangsamen.

Marktübersicht für Herzklappenreparatur und -ersatz in Europa

Der Markt ist segmentiert nach Produkt, Verfahren, Indikation, Endnutzer und Vertriebskanal.

- Nebenprodukt

Basierend auf den Produkten ist der europäische Markt für Herzklappenreparatur und -ersatz in chirurgischen Herzklappenersatz, chirurgische Herzklappenreparatur, TAVI/TAVR-Klappen, Prothesen, Patches, Medikamente und Sonstiges unterteilt. Das Segment der TAVI/TAVR-Klappen dominierte den Markt im Jahr 2025 mit einem Marktanteil von 41,3 %. Dies ist auf die starke klinische Anwendung zur Behandlung von Klappenstenosen, insbesondere der Aortenstenose, in ganz Europa zurückzuführen. Diese Klappen werden aufgrund ihrer minimalinvasiven Natur und der niedrigeren perioperativen Mortalitätsraten bevorzugt bei älteren und Hochrisikopatienten eingesetzt. Kürzere Krankenhausaufenthalte und eine schnellere postoperative Erholung verbessern die Patientenergebnisse deutlich. Eine starke Kostenerstattung in Ländern wie Deutschland und Frankreich hat zu höheren Eingriffszahlen geführt. Kontinuierliche Innovationen bei Klappenmaterialien und Implantationssystemen verbessern Haltbarkeit und Sicherheit. Die Erweiterung der klinischen Indikationen stärkt die Marktführerschaft dieses Segments zusätzlich.

Der Bereich der chirurgischen Herzklappenreparatur wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Präferenz für die Reparatur gegenüber dem Klappenersatz bei jüngeren Patienten mit niedrigem Risiko. Die Klappenreparatur erhält die natürliche Klappenanatomie und reduziert die Notwendigkeit einer lebenslangen Antikoagulationstherapie. Fortschritte in der chirurgischen Bildgebung und den Reparaturtechniken verbessern die Erfolgsraten der Eingriffe. Die steigende Zahl diagnostizierter Mitralklappenprolapsfälle erhöht die Nachfrage nach Reparaturverfahren. Günstige Langzeitergebnisse im Vergleich zum Klappenersatz fördern eine breitere klinische Anwendung. Die wachsende Expertise von Herzchirurgen in ganz Europa beschleunigt das Wachstum dieses Segments.

- Nach dem Verfahren

Basierend auf dem Verfahren ist der europäische Markt für Herzklappenreparatur und -ersatz in chirurgische und nicht-chirurgische Eingriffe unterteilt. Das Segment der nicht-chirurgischen Eingriffe dominierte den Markt im Jahr 2025, angetrieben durch die rasante Zunahme von Transkatheter-Klappeninterventionen in ganz Europa. Diese Verfahren reduzieren das Operationstrauma und die Erholungszeit im Vergleich zu offenen Herzoperationen deutlich. Die hohe Akzeptanz bei älteren Patienten und Patienten mit Begleiterkrankungen trägt zur Marktführerschaft dieses Segments bei. Die zunehmende Verfügbarkeit von Herzkatheterlaboren ermöglicht einen breiteren Zugang. Aussagekräftige Daten aus klinischen Studien bestätigen weiterhin die Sicherheit und Wirksamkeit. Günstige Erstattungsrahmen unterstützen die anhaltende Marktführerschaft zusätzlich.

Im Prognosezeitraum wird für das Segment der chirurgischen Eingriffe das schnellste Wachstum erwartet, gestützt durch die anhaltende Nachfrage nach Behandlungen komplexer und mehrfacher Herzklappenerkrankungen. Bestimmte Patientengruppen benötigen weiterhin einen offenen chirurgischen Eingriff für optimale Ergebnisse. Fortschritte bei minimalinvasiven Operationstechniken reduzieren die Operationsrisiken. Eine verbesserte postoperative Versorgung führt zu höheren Genesungsraten. Die zunehmende chirurgische Expertise in europäischen Herzzentren ermöglicht höhere Eingriffszahlen. Steigende Überweisungen komplexer Fälle tragen zusätzlich zum Wachstum bei.

- Nach Indikation

Basierend auf den Indikationen ist der europäische Markt für Herzklappenreparatur und -ersatz in Klappenstenose, Klappeninsuffizienz, Mitralklappenprolaps und Sonstige unterteilt. Das Segment der Klappenstenose dominierte den Markt im Jahr 2025, vor allem aufgrund der hohen Prävalenz der Aortenstenose in der alternden Bevölkerung Europas. Die Inzidenz degenerativer Klappenerkrankungen steigt mit dem Alter signifikant an. TAVI/TAVR-Eingriffe sind primär zur Behandlung von Stenosen indiziert. Verbesserte Screening-Programme ermöglichen eine frühere Diagnose. Dank überzeugender klinischer Ergebnisse gilt der Klappenersatz als Standardtherapie. Hohe Eingriffszahlen sichern weiterhin die Marktführerschaft dieses Segments.

Das Segment der Herzklappeninsuffizienz wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, bedingt durch die zunehmende Diagnose von Mitral- und Trikuspidalklappeninsuffizienz. Ein wachsendes Bewusstsein unter Ärzten führt zu einem früheren Eingriff. Die steigende Präferenz für Klappenreparaturverfahren unterstützt diese Expansion. Technologische Fortschritte bei Reparaturimplantaten verbessern den Behandlungserfolg. Der zunehmende Einsatz minimalinvasiver Reparaturtechniken fördert die Akzeptanz. Die Erweiterung der Behandlungskriterien beschleunigt das Wachstum zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der europäische Markt für Herzklappenreparatur und -ersatz in Krankenhäuser, spezialisierte Zentren, Herzkatheterlabore, ambulante Operationszentren und Sonstige unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2025 aufgrund seiner fortschrittlichen kardiologischen Infrastruktur und des spezialisierten medizinischen Personals. Die meisten komplexen Klappeneingriffe werden im Krankenhaus durchgeführt. Die Verfügbarkeit von Hybrid-OPs steigert die Effizienz der Eingriffe. Ein hoher Patientenandrang ermöglicht ein hohes Eingriffsvolumen. Günstige Erstattungsstrukturen fördern stationäre Eingriffe. Eine starke Notfallversorgung stärkt die Marktführerschaft zusätzlich.

Das Segment der Herzkatheterlabore dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, getrieben durch die steigende Anzahl von Transkatheter-Herzklappeneingriffen. Zunehmende Investitionen in die katheterbasierte Infrastruktur unterstützen diese Expansion. Kürzere Eingriffszeiten verbessern den Patientendurchsatz. Die zunehmende Dezentralisierung der Herzversorgung steigert die Nutzung. Die steigende Präferenz von Ärzten für minimalinvasive Verfahren beschleunigt das Wachstum. Ein verbesserter Zugang in städtischen und stadtnahen Gebieten fördert die Akzeptanz zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der europäische Markt für Herzklappenreparatur und -ersatz in Direktvergabe, Einzelhandel und Sonstige unterteilt. Das Segment der Direktvergabe dominierte den Markt im Jahr 2025, bedingt durch zentralisierte Beschaffungspraktiken in den europäischen Gesundheitssystemen. Öffentliche Krankenhäuser setzen stark auf ausschreibungsbasierte Beschaffung. Großeinkauf ermöglicht Kosteneffizienz bei hochwertigen Medizinprodukten. Langfristige Lieferantenverträge gewährleisten eine kontinuierliche Verfügbarkeit. Strenge regulatorische Aufsicht unterstützt standardisierte Beschaffungsprozesse. Die hohe Nachfrage sichert die Dominanz dieses Vertriebskanals.

Im Prognosezeitraum wird im Einzelhandel das schnellste Wachstum erwartet, angetrieben durch die Expansion privater Krankenhäuser und spezialisierter Herzzentren. Steigende Wahl- und ambulante Eingriffe treiben die Nachfrage an. Kürzere Beschaffungszyklen verbessern die operative Flexibilität. Wachsende private Gesundheitsausgaben unterstützen die Expansion. Verbesserte Vertriebsnetze erhöhen die Erreichbarkeit. Die zunehmende Präferenz für individualisierte Produkte beschleunigt das Wachstum zusätzlich.

Regionale Analyse des europäischen Marktes für Herzklappenreparatur und -ersatz

- Deutschland dominierte 2025 mit einem Umsatzanteil von 29,6 % den europäischen Markt für Herzklappenreparatur und -ersatz. Dies wurde durch hohe Eingriffszahlen, solide Erstattungsstrukturen, eine fortschrittliche Krankenhausinfrastruktur und die frühzeitige Einführung von Transkatheter-Klappentechnologien in großen Herzzentren begünstigt.

- Im deutschen Gesundheitswesen wird großer Wert auf Früherkennung und rechtzeitige Intervention gelegt. Unterstützt wird dies durch ein dichtes Netz spezialisierter Herzzentren, erfahrene Ärzte und die weitverbreitete Anwendung fortschrittlicher Technologien wie TAVI/TAVR.

- Diese Vormachtstellung wird durch günstige Erstattungsrahmen, eine starke öffentliche Gesundheitsfinanzierung und kontinuierliche Investitionen in die kardiologische Infrastruktur weiter gestärkt, wodurch Deutschland zum führenden Land für Herzklappenreparatur- und -ersatzverfahren in Europa wird.

Einblick in den deutschen Markt für Herzklappenreparatur und -ersatz

Deutschland dominierte 2025 den europäischen Markt für Herzklappenreparatur und -ersatz, gestützt durch hohe Eingriffszahlen und eine fortschrittliche Gesundheitsinfrastruktur. Das Land verfügt über ein dichtes Netz spezialisierter Herzzentren und eine starke Verbreitung von Transkatheter-Herzklappentechnologien. Deutsche Ärzte sind Vorreiter bei der Anwendung innovativer Behandlungsansätze, insbesondere bei Aortenstenose. Eine umfassende Kostenerstattung ermöglicht breiten Patienten den Zugang zu fortschrittlichen Verfahren. Kontinuierliche klinische Forschung und Innovation stärken Deutschlands führende Position zusätzlich. Daher bleibt Deutschland der wichtigste Umsatzträger in Europa.

Einblick in den französischen Markt für Herzklappenreparatur und -ersatz

Der französische Markt für Herzklappenreparatur und -ersatz wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen, getrieben durch die starke staatliche Förderung der Herz-Kreislauf-Versorgung. Die zunehmende Anwendung minimalinvasiver Verfahren verbessert die Behandlungsergebnisse. Frankreich verfügt über etablierte Herzzentren mit wachsender Expertise in TAVI/TAVR-Interventionen. Das steigende Bewusstsein für Herzklappenerkrankungen fördert die Früherkennung. Günstige Erstattungspolitiken tragen zusätzlich zur Inanspruchnahme von Behandlungen bei. Diese Faktoren unterstützen gemeinsam ein nachhaltiges Marktwachstum in Frankreich.

Einblick in den britischen Markt für Herzklappenreparatur und -ersatz

Der Markt für Herzklappenreparatur und -ersatz in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach fortschrittlichen kardiologischen Eingriffen. Der Nationale Gesundheitsdienst (NHS) spielt eine Schlüsselrolle bei der Erweiterung des Zugangs zu Herzklappenoperationen. Die zunehmende Anwendung minimalinvasiver Techniken reduziert die Belastung durch Operationen. Die steigende Häufigkeit von Herzklappenerkrankungen bei älteren Menschen treibt die Nachfrage an. Investitionen in Herzkatheterlabore unterstützen das Wachstum der Eingriffe. Der kontinuierliche Fokus auf die Verbesserung der kardiovaskulären Behandlungsergebnisse trägt zur nachhaltigen Marktexpansion bei.

Einblick in den italienischen Markt für Herzklappenreparatur und -ersatz

Der italienische Markt für Herzklappenreparatur und -ersatz verzeichnet aufgrund der alternden Bevölkerung und der zunehmenden Verbreitung degenerativer Herzklappenerkrankungen ein stetiges Wachstum. Die steigende Anwendung von TAVI/TAVR-Verfahren trägt zur Marktentwicklung bei. Italienische Herzzentren erweitern ihre minimalinvasiven Behandlungsmöglichkeiten. Verbesserte Diagnoseverfahren führen zu höheren Behandlungsraten. Die öffentliche Krankenversicherung ermöglicht den Zugang zu fortschrittlichen Therapien. Diese Faktoren tragen zu einem allmählichen Marktwachstum in Italien bei.

Marktanteil bei Herzklappenreparatur und -ersatz in Europa

Die europäische Branche für Herzklappenreparatur und -ersatz wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Edwards Lifesciences Corporation (USA)

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- Abbott (USA)

- LivaNova PLC (UK)

- Corcym-Gruppe (Italien)

- JenaValve Technology, Inc. (USA)

- Xeltis (Schweiz)

- CryoLife, Inc. (USA)

- Braile Biomedica (Brasilien)

- Neovasc Inc. (Kanada)

- Artivion, Inc. (USA)

- Valtech Cardio (Israel)

- Mikrointerventionelle Geräte (USA)

- MitrAssist (USA)

- Colibri Heart Valve, Inc. (USA)

- Lepu Medical Technology Co., Ltd. (China)

- Valve Medical ApS (Dänemark)

- 4Tech Cardio SpA (Italien)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Herzklappenreparatur und -ersatz?

- Im September 2025 erkannten die Leitlinien der Europäischen Gesellschaft für Kardiologie (ESC) und der EACTS die TAVI formell als empfohlene Option der Klasse IIb zur Behandlung einer schweren symptomatischen Aorteninsuffizienz bei Patienten an, die für eine Operation nicht geeignet sind – das erste Mal, dass die TAVI in Europa offiziell für diese Indikation empfohlen wird.

- Im August 2025 erhielt das Navitor™ TAVI-System von Abbott in Europa die erweiterte CE-Kennzeichnung zur Behandlung der Aortenstenose bei Patienten mit niedrigem und mittlerem Operationsrisiko. Dadurch wurde der Kreis der geeigneten Patienten deutlich über die Hochrisikogruppen hinaus erweitert.

- Im April 2025 erhielt das transfemorale Mitralklappenersatzsystem SAPIEN M3 von Edwards Lifesciences die CE-Kennzeichnung in Europa und war damit das weltweit erste zugelassene System für den transfemoralen Mitralklappenersatz bei Patienten mit symptomatischer Mitralklappeninsuffizienz, für die eine Operation oder eine Edge-to-Edge-Reparatur nicht infrage kommt.

- Im Januar 2025 erhielt Medtronic in der EU die CE-Kennzeichnung für sein Harmony™ Transkatheter-Pulmonalklappensystem (TPV). Dieses bietet eine minimalinvasive Alternative für Patienten mit Pulmonalklappeninsuffizienz und erweitert die Transkatheter-Klappentherapie über die Aorten- und Mitralklappenposition hinaus.

- Im September 2024 gab TRiCares die erste Implantation seines Topaz-Systems zum transkathetergestützten Trikuspidalklappenersatz (TTVR) in der EU-Zulassungsstudie bekannt. Dies markiert einen bedeutenden Schritt hin zu einer neuen transkathetergestützten Trikuspidalklappentherapie für Patienten mit Trikuspidalklappeninsuffizienz, die nicht für eine offene Operation geeignet sind.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.