Europe Heart Failure Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.23 Billion

USD

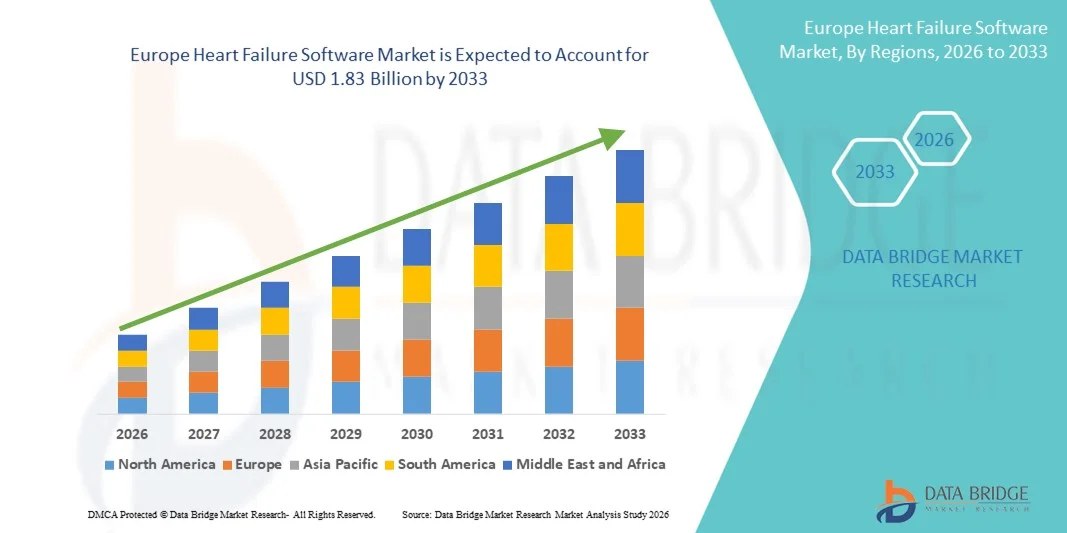

1.83 Billion

2025

2033

USD

1.23 Billion

USD

1.83 Billion

2025

2033

| 2026 –2033 | |

| USD 1.23 Billion | |

| USD 1.83 Billion | |

| % | |

|

Marktsegmentierung für Herzinsuffizienz-Software in Europa nach Typ (wissensbasiert und nicht wissensbasiert), Bereitstellungsmodus (lokal, Cloud-basiert und webbasiert), Plattform (Standalone und integriert), unterstützenden Geräten (Desktop-PCs, Tablets und andere), Funktionen (Herzüberwachung, Erfassung periodischer Tests, Fortschrittsanalyse, Diagnose- und Therapieüberwachung, Tagebuchverwaltungstool und andere), Endnutzer (Krankenhäuser, Fachkliniken, ambulante Operationszentren und andere) – Branchentrends und Prognose bis 2033

Marktgröße für Software zur Herzinsuffizienz in Europa

- Der europäische Markt für Software zur Behandlung von Herzinsuffizienz hatte im Jahr 2025 einen Wert von 1,23 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1,83 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herzinsuffizienz und die rasche Einführung digitaler Gesundheitstechnologien angetrieben, darunter klinische Entscheidungshilfesysteme, Fernüberwachung von Patienten und KI-gestützte Analysen, was zu einem verbesserten Krankheitsmanagement in Krankenhäusern und ambulanten Einrichtungen führt.

- Darüber hinaus etabliert die steigende Nachfrage nach datengesteuerten, benutzerfreundlichen und interoperablen IT-Lösungen im Gesundheitswesen, die Früherkennung, Therapieoptimierung und kontinuierliches Patientenmonitoring unterstützen, Software für Herzinsuffizienz als unverzichtbares Instrument in der modernen kardiovaskulären Versorgung. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Softwarelösungen für Herzinsuffizienz und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Software zur Herzinsuffizienz in Europa

- Softwarelösungen für Herzinsuffizienz, darunter klinische Entscheidungshilfesysteme, Plattformen zur Fernüberwachung von Patienten und KI-gestützte Analysetools, entwickeln sich zu einem entscheidenden Bestandteil der kardiovaskulären Versorgung in Krankenhäusern und ambulanten Einrichtungen und ermöglichen ein verbessertes Krankheitsmanagement, frühzeitige Interventionen und weniger Wiedereinweisungen ins Krankenhaus.

- Die steigende Nachfrage nach Software für Herzinsuffizienz wird vor allem durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die verstärkte Nutzung digitaler Gesundheitslösungen und staatliche Initiativen zur Digitalisierung des Gesundheitswesens getrieben, insbesondere in den Gesundheitssystemen des Nahen Ostens, die sich auf wertorientierte und ergebnisorientierte Versorgung konzentrieren.

- Großbritannien dominierte den Markt für Software zur Behandlung von Herzinsuffizienz mit dem größten Umsatzanteil von rund 42,8 % im Jahr 2025. Unterstützt wurde dies durch starke staatliche Investitionen, die rasche digitale Transformation von Krankenhäusern, die hohe Verbreitung elektronischer Patientenakten und den zunehmenden Einsatz von Fernüberwachung und KI-gestützten klinischen Plattformen in öffentlichen und privaten Gesundheitseinrichtungen.

- Deutschland dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für Software zur Behandlung von Herzinsuffizienz sein. Treiber dieser Entwicklung sind eine fortschrittliche Gesundheitsinfrastruktur, die verstärkte Nutzung von Telemedizin und KI-basierten Gesundheitstechnologien, die steigende Belastung durch Herz-Kreislauf-Erkrankungen sowie die starke regulatorische Unterstützung für digitale Gesundheitsinnovationen.

- Das integrierte Segment dominierte den Markt mit einem Umsatzanteil von rund 61,2 % im Jahr 2025, was auf seine Fähigkeit zur nahtlosen Anbindung an Krankenhausinformationssysteme, elektronische Patientenakten, Laborsysteme und diagnostische Bildgebungsplattformen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Herzinsuffizienz-Software

|

Attribute |

Wichtige Markteinblicke in Software für Herzinsuffizienz |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem europäischen Markt für Software gegen Herzinsuffizienz

Fortschrittliche Analytik und KI-gestützte klinische Entscheidungsunterstützung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Software zur Behandlung von Herzinsuffizienz ist die zunehmende Integration von künstlicher Intelligenz (KI), maschinellem Lernen und fortschrittlicher Analytik zur Unterstützung der Früherkennung, Risikostratifizierung und personalisierten Behandlungsplanung für Herzinsuffizienzpatienten. Diese Technologien ermöglichen es Gesundheitsdienstleistern, proaktivere und datengestützte Ansätze im Krankheitsmanagement zu verfolgen.

- Beispielsweise werden KI-gestützte Plattformen für das Management von Herzinsuffizienz in Krankenhäusern und spezialisierten Herzzentren eingesetzt, um große Mengen an Patientendaten, darunter elektronische Gesundheitsakten (EHRs), Bildgebungsbefunde und Daten der Fernüberwachung, zu analysieren, um den Krankheitsverlauf vorherzusagen und ungeplante Krankenhausaufenthalte zu reduzieren.

- Die Integration von KI in Software zur Behandlung von Herzinsuffizienz ermöglicht Funktionen wie prädiktive Modellierung, automatisierte Warnmeldungen bei klinischer Verschlechterung und individualisierte Therapieempfehlungen. Einige Plattformen nutzen Algorithmen des maschinellen Lernens, um Hochrisikopatienten frühzeitig zu identifizieren und Ärzte bei der Optimierung von Medikamentenplänen und Nachsorgeterminen zu unterstützen.

- Die zunehmende Nutzung von Fernüberwachungssystemen für Patienten (RPM), einschließlich tragbarer Geräte und vernetzter Sensoren, verbessert die Softwarefunktionen bei Herzinsuffizienz zusätzlich, indem sie die kontinuierliche Überwachung von Vitalparametern wie Herzfrequenz, Blutdruck und Flüssigkeitshaushalt ermöglicht und so rechtzeitige klinische Interventionen unterstützt.

- Dieser Trend hin zu intelligenten, datengestützten und interoperablen Softwarelösungen für Herzinsuffizienz verändert klinische Arbeitsabläufe und verbessert die Versorgungskoordination in Krankenhäusern, ambulanten Einrichtungen und der häuslichen Pflege. Daher konzentrieren sich Softwareentwickler und IT-Anbieter im Gesundheitswesen zunehmend auf skalierbare, cloudbasierte Plattformen, die auf die jeweilige regionale Gesundheitsinfrastruktur zugeschnitten sind.

- Die Nachfrage nach fortschrittlichen Softwarelösungen für Herzinsuffizienz wächst in der gesamten Region stetig, da die Gesundheitssysteme verbesserte Patientenergebnisse, reduzierte Wiedereinweisungsraten und eine effizientere Nutzung begrenzter klinischer Ressourcen priorisieren.

Marktdynamik der Software für Herzinsuffizienz in Europa

Treiber

Zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und Digitalisierung des Gesundheitswesens

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, einschließlich Herzinsuffizienz, bedingt durch die alternde Bevölkerung, veränderte Lebensgewohnheiten und steigende Raten von Bluthochdruck und Diabetes, ist ein wichtiger Faktor für die Nachfrage nach Softwarelösungen für Herzinsuffizienz.

- Beispielsweise investieren mehrere Länder der Region in nationale Initiativen für digitale Gesundheit und die Modernisierung von Krankenhausinformationssystemen, um das Management chronischer Krankheiten zu verbessern und so ein günstiges Umfeld für die Einführung von Software zur Herzinsuffizienzbehandlung zu schaffen.

- Angesichts steigender Patientenzahlen und begrenzter Ressourcen bietet Software für Herzinsuffizienz wichtige Funktionen wie die zentrale Patientendatenverwaltung, die Unterstützung klinischer Entscheidungen und die Standardisierung von Behandlungspfaden und trägt so zur Verbesserung der Effizienz und Qualität der Versorgung bei.

- Darüber hinaus ermutigt die zunehmende Betonung wertorientierter Versorgung und ergebnisorientierter Gesundheitsmodelle die Leistungserbringer dazu, Softwarelösungen einzuführen, die die langfristige Krankheitsüberwachung, die Medikamenteneinhaltung und die Reduzierung von Wiedereinweisungen ins Krankenhaus unterstützen.

- Die zunehmende Nutzung von Telemedizin und Fernüberwachungsprogrammen in städtischen und stadtnahen Gebieten beschleunigt die Einführung von Software zur Behandlung von Herzinsuffizienz im öffentlichen und privaten Gesundheitswesen zusätzlich.

Zurückhaltung/Herausforderung

Hohe Implementierungskosten und Bedenken hinsichtlich des Datenschutzes

- Hohe anfängliche Implementierungskosten für fortschrittliche Softwaresysteme zur Behandlung von Herzinsuffizienz, einschließlich Lizenzierung, Systemintegration, Mitarbeiterschulung und Infrastruktur-Upgrades, stellen eine erhebliche Herausforderung für eine breite Akzeptanz dar, insbesondere in ressourcenarmen Gesundheitseinrichtungen.

- Kleinere Krankenhäuser und Kliniken könnten beispielsweise mit Budgetbeschränkungen konfrontiert sein, die ihre Investitionsmöglichkeiten in umfassende digitale Gesundheitsplattformen einschränken und so die Marktdurchdringung in bestimmten Regionen verlangsamen.

- Bedenken hinsichtlich Datenschutz, Cybersicherheit und Einhaltung gesetzlicher Bestimmungen wirken ebenfalls als Hemmnisse, da Software zur Behandlung von Herzinsuffizienz stark auf sensible Patientendaten angewiesen ist. Uneinheitliche Datenschutzrahmen in verschiedenen Ländern können grenzüberschreitende Implementierungen und Cloud-basierte Lösungen erschweren.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Bereitstellungsmodelle, verstärkte Cybersicherheitsmaßnahmen und die Einhaltung regionaler Gesundheitsdatenschutzbestimmungen ist unerlässlich für den Aufbau von Vertrauen zwischen Gesundheitsdienstleistern und Patienten.

- Die Überwindung dieser Hindernisse durch staatliche Unterstützung, öffentlich-private Partnerschaften und skalierbare Softwarelösungen wird entscheidend für ein nachhaltiges Wachstum des Marktes für Herzinsuffizienz-Software sein.

Marktübersicht für Software zur Herzinsuffizienz in Europa

Der Markt ist segmentiert nach Typ, Bereitstellungsart, Plattform, unterstützenden Geräten, Funktionen und Endnutzer.

- Nach Typ

Basierend auf dem Systemtyp ist der Markt für Herzinsuffizienz-Software in wissensbasierte und nicht-wissensbasierte Systeme unterteilt. Das wissensbasierte Segment dominierte 2025 mit einem Marktanteil von ca. 58,4 % den größten Umsatzanteil. Dies ist vor allem auf die Möglichkeit zurückzuführen, klinische Leitlinien, standardisierte Behandlungsprotokolle und evidenzbasierte Entscheidungshilfen in die Arbeitsabläufe des Herzinsuffizienz-Managements zu integrieren. Diese Systeme unterstützen Ärzte durch Warnmeldungen, Empfehlungen und prädiktive Analysen auf Basis patientenspezifischer klinischer Daten. Krankenhäuser setzen zunehmend auf wissensbasierte Software, um Diagnosefehler zu reduzieren und die klinischen Ergebnisse für Patienten mit chronischer Herzinsuffizienz zu verbessern. Die steigende Belastung durch Herz-Kreislauf-Erkrankungen und der wachsende Fokus auf leitlinienkonforme Versorgung fördern die Akzeptanz zusätzlich. Die Integration in elektronische Patientenakten steigert die klinische Effizienz und die Kontinuität der Behandlung. Auch die starke regulatorische Unterstützung für klinische Entscheidungshilfesysteme trägt zur Nachfrage bei. Darüber hinaus trägt die zunehmende Nutzung in Kliniken der Maximalversorgung und Universitätskliniken maßgeblich zur Marktführerschaft bei.

Das Segment der nicht wissensbasierten Systeme wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 9,6 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die steigende Nachfrage nach flexiblen, datengetriebenen Plattformen, die den Fokus auf Visualisierung und Trendanalyse anstatt auf vordefinierte klinische Regeln legen. Diese Systeme sind aufgrund geringerer Implementierungs- und Wartungskosten in ambulanten Kliniken und Einrichtungen weit verbreitet. Der zunehmende Einsatz von Wearables und Fernüberwachungstools generiert große Mengen an Patientendaten, die effizient durch nicht wissensbasierte Software verwaltet werden. Gesundheitsdienstleister bevorzugen diese Lösungen für die Überwachung und Berichterstattung zur Bevölkerungsgesundheit. Die zunehmende Nutzung in sich entwickelnden Gesundheitssystemen und der Ausbau von Telemedizinangeboten beschleunigen das Wachstum zusätzlich.

- Nach Lieferart

Basierend auf dem Bereitstellungsmodell ist der Markt für Software zur Behandlung von Herzinsuffizienz in On-Premises-, Cloud-basierte und webbasierte Lösungen unterteilt. Das Segment der Cloud-basierten Systeme erzielte 2025 mit rund 46,9 % den größten Marktanteil, was auf seine Skalierbarkeit, Kosteneffizienz und Fernzugriffsfähigkeit zurückzuführen ist. Cloud-basierte Plattformen ermöglichen die Echtzeitüberwachung von Herzinsuffizienzpatienten in verschiedenen Versorgungseinrichtungen und unterstützen Telemedizin und häusliche Pflege. Gesundheitsdienstleister profitieren von geringeren Infrastrukturinvestitionen und automatisierten Software-Updates. Die zunehmende Nutzung von Programmen zur Fernüberwachung von Patienten treibt die Nachfrage deutlich an. Verbesserte Datensicherheit, Einhaltung gesetzlicher Bestimmungen und Interoperabilität mit elektronischen Patientenakten (EHRs) stärken die Marktdurchdringung zusätzlich. Cloud-Plattformen erleichtern außerdem die Integration mit tragbaren und mobilen Gesundheitsgeräten. Der Trend zu wertorientierten Versorgungsmodellen fördert die breite Akzeptanz.

Das Segment der webbasierten Lösungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 10,3 % am schnellsten wachsen. Treiber dieser Entwicklung sind die einfache Implementierung und die browserbasierte Zugänglichkeit. Diese Lösungen sind besonders attraktiv für Gesundheitsdienstleister mit mehreren Standorten und Fachkliniken. Webbasierte Plattformen ermöglichen eine schnelle Implementierung ohne umfangreiche IT-Infrastruktur. Die zunehmende Internetverbreitung und die wachsende digitale Gesundheitskompetenz fördern die Akzeptanz. Die verstärkte Nutzung in der ambulanten Versorgung und bei Fernkonsultationen beschleunigt das Wachstum im Prognosezeitraum zusätzlich.

- Nach Plattform

Basierend auf der Plattform ist der Markt für Herzinsuffizienz-Software in eigenständige und integrierte Systeme unterteilt. Das integrierte Segment dominierte den Markt mit einem Umsatzanteil von ca. 61,2 % im Jahr 2025. Dies ist auf die nahtlose Anbindung an Krankenhausinformationssysteme, elektronische Patientenakten (EHRs), Laborsysteme und diagnostische Bildgebungsplattformen zurückzuführen. Integrierte Lösungen ermöglichen ein umfassendes Patientenmanagement durch die Zusammenführung klinischer, diagnostischer und therapeutischer Daten in einer einzigen Benutzeroberfläche. Krankenhäuser bevorzugen integrierte Plattformen, um die Koordination der Behandlung zwischen multidisziplinären Teams zu verbessern. Diese Systeme reduzieren Datenredundanz und verbessern die klinische Entscheidungsfindung. Regulatorische Anforderungen an die Interoperabilität fördern die Verbreitung zusätzlich. Die zunehmende Komplexität des Herzinsuffizienzmanagements unterstützt die Nachfrage nach integrierten Lösungen.

Für das Segment der Standalone-Software wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von fast 8,8 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die zunehmende Nutzung in kleineren Krankenhäusern, Fachkliniken und ambulanten Versorgungszentren. Standalone-Software bietet fokussierte Funktionalität und kürzere Implementierungszeiten. Geringere Vorlaufkosten und minimaler Integrationsaufwand sind besonders für ressourcenarme Gesundheitseinrichtungen attraktiv. Die wachsende Nutzung in der ambulanten und telemedizinischen Versorgung trägt zusätzlich zum schnellen Wachstum bei. Technologische Verbesserungen der Benutzeroberflächen fördern die Akzeptanz.

- Durch unterstützende Geräte

Basierend auf den verwendeten Endgeräten ist der Markt für Herzinsuffizienz-Software in Desktop-PCs, Tablets und Sonstige unterteilt. Das Desktop-Segment hielt 2025 mit rund 49,5 % den größten Marktanteil, bedingt durch die weitverbreitete Nutzung in Krankenhäusern und Diagnosezentren. Desktop-Systeme bieten hohe Rechenleistung und große Bildschirme, die sich für detaillierte Datenanalysen eignen. Kliniker bevorzugen Desktop-PCs zur Auswertung von Bilddaten, Laborergebnissen und Patientenakten. Die Integration in Krankenhausnetzwerke gewährleistet eine sichere Datenspeicherung. Desktop-PCs unterstützen zudem fortschrittliche Analyse- und Berichtswerkzeuge. Ihre Zuverlässigkeit und Kompatibilität mit Unternehmenssystemen sichern ihnen weiterhin eine führende Position.

Für das Tablet-Segment wird im Prognosezeitraum ein besonders starkes Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 11,1 % erwartet. Dies wird durch den steigenden Mobilitätsbedarf im klinischen Umfeld begünstigt. Tablets erleichtern die Entscheidungsfindung direkt am Patientenbett und die Überwachung von Patienten am Krankenbett. Die zunehmende Nutzung in der häuslichen Pflege und in Telekardiologieprogrammen beschleunigt das Wachstum zusätzlich. Leichtes Design und verbesserte Akkuleistung erhöhen die Benutzerfreundlichkeit. Sichere mobile Anwendungen unterstützen die weitere Verbreitung. Darüber hinaus bieten Tablets eine nahtlose Integration in elektronische Patientenakten (EHR-Systeme) und ermöglichen so einen schnelleren Zugriff auf Patientendaten. Steigende Investitionen in die mobile Gesundheitsinfrastruktur fördern zudem die Nutzung tabletbasierter Softwarelösungen für Herzinsuffizienz.

- Nach Funktionen

Basierend auf den Funktionen ist der Markt für Herzinsuffizienz-Software in folgende Segmente unterteilt: Herzüberwachung, Erfassung periodischer Tests, Fortschrittskontrolle, Diagnose- und Therapieüberwachung, Tagebuchverwaltung und Sonstiges. Das Segment Diagnose- und Therapieüberwachung dominierte den Markt mit einem Umsatzanteil von ca. 34,7 % im Jahr 2025, was auf seine zentrale Rolle im Management chronischer und fortgeschrittener Herzinsuffizienz zurückzuführen ist. Diese Funktionen ermöglichen es Ärzten, die Wirksamkeit der Behandlung und den Krankheitsverlauf zu beurteilen. Die Integration mit Fernüberwachungsgeräten ermöglicht die Früherkennung klinischer Verschlechterungen. Krankenhäuser priorisieren diese Tools, um Wiedereinweisungen zu reduzieren und die Behandlungsergebnisse zu verbessern. Personalisierte Therapieplanung fördert die Akzeptanz zusätzlich. Der regulatorische Fokus auf ergebnisorientierte Versorgung stärkt die Marktführerschaft.

Das Segment der Herzüberwachung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von fast 12,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verbreitung tragbarer Herzüberwachungsgeräte. Die kontinuierliche Überwachung unterstützt ein proaktives Krankheitsmanagement und frühzeitige Interventionen. Die steigende Nachfrage nach häuslicher Pflege beschleunigt das Wachstum deutlich. Die Integration in mobile Anwendungen verbessert die Patienteneinbindung. Das wachsende Bewusstsein für präventive Kardiologie fördert die Expansion zusätzlich. Fortschritte in der KI-gestützten Analytik verbessern zudem die Genauigkeit und die Früherkennung von Anomalien. Zunehmende Partnerschaften zwischen Softwareanbietern und Geräteherstellern stärken das Wachstum des Segments weiter.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Herzinsuffizienz-Software in Krankenhäuser, Fachkliniken, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit rund 52,8 % den größten Marktanteil, bedingt durch hohe Patientenzahlen und den hohen Versorgungsbedarf. Krankenhäuser betreuen komplexe Herzinsuffizienzfälle, die eine kontinuierliche Überwachung und Datenintegration erfordern. Die Verfügbarkeit spezialisierter kardiologischer Abteilungen fördert die Akzeptanz der Software. Eine leistungsstarke IT-Infrastruktur ermöglicht eine reibungslose Implementierung. Staatliche Förderprogramme und Initiativen im Bereich der digitalen Gesundheit stärken die Marktführerschaft zusätzlich.

Das Segment der spezialisierten Kliniken wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 10,7 % am schnellsten wachsen. Treiber dieses Wachstums ist die zunehmende Spezialisierung auf die kardiovaskuläre Versorgung. Die steigende ambulante Behandlung von Herzinsuffizienz stützt die Nachfrage. Kliniken setzen digitale Tools für eine personalisierte Behandlungsplanung ein. Der Ausbau von Überweisungsnetzwerken beschleunigt das Wachstum zusätzlich. Verbesserte Erschwinglichkeit und Benutzerfreundlichkeit fördern die Akzeptanz. Darüber hinaus profitieren spezialisierte Kliniken im Vergleich zu großen Krankenhäusern von kürzeren Software-Implementierungszyklen und einem geringeren Infrastrukturbedarf. Die wachsende Präferenz der Patienten für spezialisierte, kosteneffiziente Herzzentren trägt ebenfalls zum Wachstum dieses Segments bei.

Regionale Analyse des europäischen Marktes für Software zur Herzinsuffizienz

- Der Markt für Software zur Behandlung von Herzinsuffizienz dürfte im Prognosezeitraum deutlich wachsen, unterstützt durch die rasche digitale Transformation im Gesundheitswesen und starke staatliche Initiativen zur Förderung intelligenter Gesundheitsversorgung.

- Der Markt verzeichnet steigende Investitionen in Telemedizin, elektronische Patientenakten und Fernüberwachungssysteme für Patienten, was die Einführung von Softwarelösungen für Herzinsuffizienz vorantreibt.

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und die wachsenden Investitionen in die Gesundheitsinfrastruktur treiben das Marktwachstum zusätzlich an.

Britischer Markt für Herzinsuffizienz-Software

Der britische Markt für Software zur Behandlung von Herzinsuffizienz dominierte 2025 mit einem Umsatzanteil von rund 42,8 % den Gesamtmarkt. Unterstützt wurde dieser Erfolg durch hohe staatliche Investitionen, die rasche digitale Transformation von Krankenhäusern, die weitverbreitete Nutzung elektronischer Patientenakten sowie den zunehmenden Einsatz von Fernüberwachung und KI-gestützten klinischen Plattformen in öffentlichen und privaten Gesundheitseinrichtungen. Das Bestreben des Landes, die Zugänglichkeit der Gesundheitsversorgung und die Behandlungsergebnisse für Patienten zu verbessern, ermutigt Krankenhäuser und Kliniken zudem zur Einführung fortschrittlicher Software für das Herzinsuffizienzmanagement.

Deutscher Markt für Herzinsuffizienz-Software

Der deutsche Markt für Software zur Behandlung von Herzinsuffizienz wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind eine fortschrittliche Gesundheitsinfrastruktur, die verstärkte Nutzung von Telemedizin und KI-basierten Gesundheitstechnologien, die steigende Belastung durch Herz-Kreislauf-Erkrankungen sowie die starke regulatorische Unterstützung für digitale Innovationen im Gesundheitswesen. Die Präsenz globaler Anbieter von Gesundheitstechnologien und laufende Smart-Hospital-Projekte beschleunigen die Softwareeinführung in Deutschland zusätzlich.

Marktanteil von Software für Herzinsuffizienz in Europa

Die Softwarebranche für Herzinsuffizienz wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Philips Healthcare (Niederlande)

• GE HealthCare (USA)

• Siemens Healthineers (Deutschland)

• Medtronic (Irland)

• Boston Scientific (USA)

• Abbott (USA)

• Novartis (Schweiz)

• Roche Diagnostics (Schweiz)

• BD (USA)

• Allscripts (USA)

• Epic Systems (USA)

• Cerner (USA)

• IBM Watson Health (USA)

• Oracle Health Sciences (USA)

• ResMed (USA)

Neueste Entwicklungen auf dem europäischen Markt für Herzinsuffizienz-Software

- Im September 2024 gab Astellas Pharma Inc. bekannt, dass ihre digitale Gesundheitslösung DIGITIVA™ für das Herzinsuffizienzmanagement von der US-amerikanischen Arzneimittelbehörde FDA als Medizinprodukt der Klasse I (Software as a Medical Device, SaMD) zugelassen wurde. DIGITIVA integriert eine Smartphone-App, ein digitales Stethoskop und Komponenten zur ärztlichen Auswertung, um die Überwachung zu Hause und die personalisierte Behandlung von Herzinsuffizienzpatienten zu unterstützen.

- Im Mai 2025 startete Cardiosense die landesweite SEISMIC-HF II-Studie, um seinen KI-basierten Algorithmus für das nicht-invasive Management von Herzinsuffizienz zu validieren. Zuvor hatte die SEISMIC-HF I-Studie vielversprechende Ergebnisse geliefert, die die Fähigkeit der KI zur Schätzung intrakardialer Drücke – entscheidend für die Früherkennung und proaktive Intervention – demonstrierten.

- Im April 2025 erhielt Eko Health Inc. die FDA-Zulassung für sein digitales Stethoskop CORE500 mit integrierten Funktionen zur Erkennung von Herzinsuffizienz. Dieses soll Ärzte bei der Früherkennung von Herzinsuffizienz im Rahmen von Routineuntersuchungen unterstützen. Zudem sicherte sich Eko 41 Milliarden US-Dollar in einer Serie-D-Finanzierungsrunde, um die Reichweite seiner Sensora-Plattform zu erweitern.

- Im April 2025 startete das PrediHealth-Projekt, eine europäische Forschungsinitiative, eine fortschrittliche, KI-gestützte Telemedizinplattform. Diese kombiniert Daten von Wearables mit prädiktiven Analysen, um chronische Herzinsuffizienz effektiver zu behandeln. Die Plattform zeigte vielversprechende Ergebnisse hinsichtlich der Reduzierung von Wiedereinweisungen und der Verbesserung der Patienteneinbindung.

- Im März 2025 stellten Forscher TRisk vor, ein auf Transformer basierendes KI-Modell, das mit umfangreichen britischen Gesundheitsdaten trainiert wurde, um die 36-Monats-Mortalität bei Herzinsuffizienzpatienten vorherzusagen. Es übertraf herkömmliche Risikoprädiktionsmodelle deutlich und unterstrich die Integration fortschrittlicher Deep-Learning-Tools in Anwendungen zur Entscheidungsunterstützung bei Herzinsuffizienz.

- Im April 2025 erteilte die FDA die Zulassung für HeartFocus, eine KI-gestützte Software zur Herzbildgebung, die von DESKi entwickelt wurde und es medizinischem Fachpersonal – auch Nicht-Spezialisten – ermöglicht, mit kompatiblen Geräten Echokardiographie in diagnostischer Qualität durchzuführen und so den Zugang zu einer frühzeitigen Herzversorgung zu erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.