Europe Healthcare Logistics Market, By Type (Cold Chain and Non-Cold Chain), Component (Hardware, Software, and Services), Temperature Type (Ambient, Chilled/Refrigerated, Frozen and Cryogenic), Logistics (Transportation, Packaging, Storage, and Others), Logistic Type (Sea Freight Logistics, Air Freight Logistics, Overland Logistics, and Contract Logistics), Application (Medicine, Bulk Drug Handlers, Vaccine, Chemical & Other Raw Material, Biological Material, and Organs, Hazardous Cargo and Others), End User (Biopharmaceutical Companies, Hospitals & Clinics, Research Institutes, and Others) Industry Trends and Forecast to 2029.

Europe Healthcare Logistics Market Analysis and Size

Logistics is utilized in the healthcare industry to control the manner resources are kept, obtained, and transferred. The effective use of logistics in this business aids in the continual transport of pharmaceuticals, devices, and systems from vendors and providers positioned throughout the country. Hospitals and clinics, in addition to wholesalers of clinical objects and big pharmacy retail chains, make up the healthcare industry.

The increased preference for biological pharmaceuticals as well as the growing tendency of businesses to outsource are the main drivers anticipated to drive market growth. Significant numbers of healthcare items need to be shipped over considerable distances through firms these days. These materials are valuable and delicate. The developing market for temperature-sensitive drugs and biological clinical objects, in addition to growing awareness amongst pharmaceutical and logistics companies, is boosting the scope for temperature-controlled healthcare logistics, benefiting the whole healthcare logistics market.

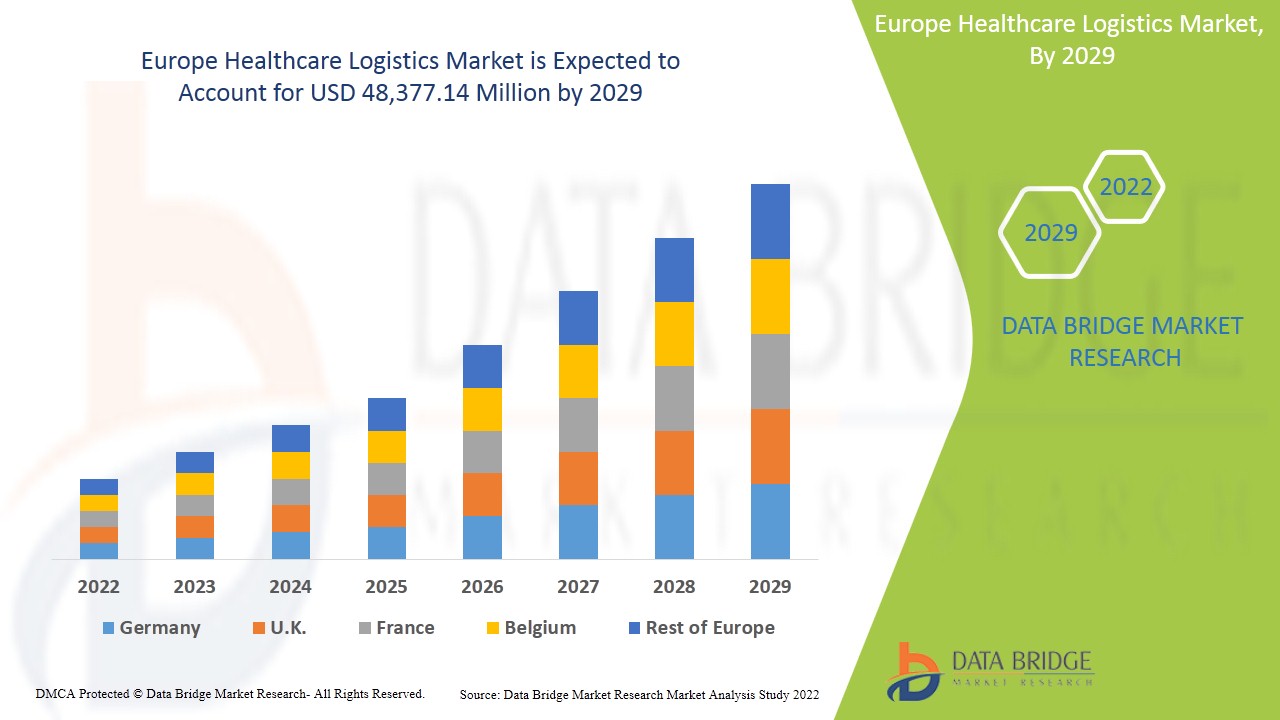

Data Bridge Market Research analyses that the healthcare logistics market is expected to reach the value of USD 48,377.14 million by 2029, at a CAGR of 7.5% during the forecast period. “Non-Cold Chain" accounts for the largest technology segment in the healthcare logistics market non-cold chain high benefits offered by third party logistics. The healthcare logistics market report also covers pricing analysis, patent analysis, and technological advancements in depth.

|

Report Metric |

Details |

|

Forecast Period |

2022 to 2029 |

|

Base Year |

2021 |

|

Historic Years |

2020 |

|

Quantitative Units |

Revenue in USD Million, Pricing in USD |

|

Segments Covered |

Nach Typ (Kühlkette und Nicht-Kühlkette), nach Komponente (Hardware, Software und Dienstleistungen), nach Temperaturtyp (Umgebungstemperatur, gekühlt/gekühl, gefroren und kryogen), nach Logistik (Transport, Verpackung, Lagerung und andere), nach Logistiktyp (Seefrachtlogistik, Luftfrachtlogistik, Überlandlogistik und Vertragslogistik), nach Anwendung (Medikamente, Massenverarbeiter von Arzneimitteln, Impfstoffe, Chemikalien und andere Rohstoffe, biologisches Material und Organe, gefährliche Fracht und andere), nach Endbenutzer (Biopharmazeutische Unternehmen, Krankenhäuser und Kliniken, Forschungsinstitute und andere) |

|

Abgedeckte Länder |

Deutschland, Frankreich, Großbritannien, Italien, Spanien, Niederlande, Schweiz, Belgien, Österreich, Restliches Europa |

|

Abgedeckte Marktteilnehmer |

DB Schenker, Deutsche Post DHL Group, FedEx, ADAllen Pharma., Biosensors International Group, Ltd., Entero Healthcare, CRYOPDP, SF Express, Alloga und andere. |

Marktdefinition

Gesundheitsfürsorge umfasst die Erhaltung oder Verbesserung der Gesundheit durch Diagnose, Vorbeugung, Behandlung , Genesung oder Heilung von Infektionen, Krankheiten, Verletzungen und anderen körperlichen und geistigen Beeinträchtigungen bei Menschen. Gesundheitsfürsorge wird von Fachkräften in verwandten Gesundheitsbereichen geleistet. Zahnmedizin, Pharmazie, Krankenpflege, Audiologie , Medizin, Optometrie, Geburtshilfe, Psychologie, Ergotherapie und Physiotherapie sowie andere Gesundheitsberufe sind allesamt Bestandteile der Gesundheitsfürsorge.

Unter Logistik versteht man den allgemeinen Prozess der Verwaltung, wie Ressourcen beschafft, gelagert und zu ihrem endgültigen Bestimmungsort transportiert werden. Dazu gehört die Identifizierung potenzieller Lieferanten und Anbieter sowie der Umgang mit ihrer Wirksamkeit und Zugänglichkeit. Daher ist die Gesundheitslogistik die Logistik von medizinischen und chirurgischen Hilfsmitteln, Arzneimitteln, klinischen Geräten und Ausrüstungen sowie anderen Produkten, die zur Unterstützung von Ärzten, Krankenschwestern und anderen Gesundheitsfachkräften benötigt werden.

Das Logistikmanagement im Gesundheitswesen wird für verschiedene Transportarten wie Straßen, Schienen, See- und Luftwege verwendet. Der Gütertransport über Straßen wird als Segment bezeichnet. Es ist die häufigste Transportart, da nur ein einziges Zolldokumentverfahren erforderlich ist. Der Schienentransport ist sehr kraftstoffeffizient und kann als „grünes“ Transportmittel bezeichnet werden. Seetransporte werden für den Transport von Massengütern verwendet. Luftwege sind die schnellste Transportart und werden häufig verwendet, um eine Just-in-Time-Lagerauffüllung (JIT) in der Gesundheitslogistik zu erreichen.

Marktdynamik im Bereich Gesundheitslogistik

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

- Schnelles Wachstum im E-Commerce-Sektor

E-Commerce oder elektronischer Handel ist der Prozess des Kaufens und Verkaufens von Waren und Dienstleistungen über ein elektronisches Netzwerk oder eine Online-Plattform, hauptsächlich das Internet. In jüngster Zeit hat die weitverbreitete Nutzung von E-Commerce-Plattformen wie Amazon, Flipkart und eBay zu einem erheblichen Wachstum beim Online-Kauf und -Verkauf von Waren beigetragen. Dies hat den Verbrauchern eine Plattform geboten, auf der sie Gesundheitsprodukte frei kaufen und sie entsprechend ihren Anforderungen verwenden können.

- Hohe Vorteile durch Third Party Logistics

Third-Party Logistics ist ein Outsourcing-Unternehmen für die operative Logistik von der Lagerhaltung bis zur Auslieferung. Dazu gehört die Bereitstellung einer Reihe von Dienstleistungen in der Lieferkette wie Speditionswesen, Verpackung, Auftragsabwicklung, Bestandsprognose, Kommissionierung und Verpackung, Lagerhaltung und Transport. Third-Party Logistics bietet eine breite Palette von Vorteilen, da es den Geschäftsinhabern hilft, sich stärker auf andere Aspekte des Geschäfts wie Produktentwicklung, Marketing und Vertrieb zu konzentrieren. Die hohen Vorteile, die Third-Party Logistics bietet, sind daher der wichtigste Faktor für die Förderung des Wachstums des globalen Marktes für Gesundheitslogistik .

- Steigendes Wachstum im grenzüberschreitenden Handel und bei der Globalisierung

Globalisierung ist die gegenseitige Abhängigkeit der Volkswirtschaften, Bevölkerungen und Kulturen der Welt, die durch den grenzüberschreitenden Handel mit Technologien, Waren und anderen Dingen zusammengeführt wird. Heute ist die Wirtschaft eines Landes in hohem Maße vom Kauf und Verkauf von Waren zwischen verschiedenen Ländern abhängig. Der asiatisch-pazifische Raum und Nordamerika sind die wichtigsten Akteure im europäischen Handel und weisen ein hohes Handelsvolumen auf, was die Anforderungen an Logistikdienstleister erhöht hat, den Handelsfluss bequemer und schneller zu gestalten. Dies fördert das Wachstum des Gesundheitslogistikmarktes in Europa.

- Staus im Zusammenhang mit Handelsrouten

Da das Verkehrsaufkommen und die Staus auf Straßen und Wasserwegen zunehmen, wird es für Fracht- und Transportdienstleister immer schwieriger, zuverlässige Fahrpläne einzuhalten. Dies wirkt sich auf Lieferketten und auf Lkw angewiesene Unternehmen aus, die sowohl für die öffentliche Versorgung als auch für private regionale Betreiber von zunehmender Bedeutung sind. Darüber hinaus können mehrere Unfälle auf Straßen oder Ölverschmutzungen auf See zu unerwarteten Einschränkungen in der Gesundheitslogistik führen. Die jüngste COVID-19-Pandemie hat auch mehrere Logistikvorgänge zum Erliegen gebracht und die gesamte Lieferkette schwer geschädigt. Diese Faktoren stellen eine erhebliche Einschränkung für das Wachstum des europäischen Marktes für Gesundheitslogistik dar.

- Hohe Kosten im Zusammenhang mit der Rückwärtslogistik

Die Kosten für die von verschiedenen Herstellern und Dienstleistern angebotenen Rücknahmelogistikdienste sind hoch. Aufgrund der hohen Nachfrage nach verschiedenen gesundheitsbezogenen Produkten sind Rücknahmelogistikdienste im Gesundheitssektor sehr beliebt. Laut Thomas Publishing Company beträgt die Rücknahmequote für Industrieausrüstung etwa 4 bis 8 %, während sie bei medizinischer Ausrüstung 8 bis 20 % beträgt. Der Gesamtumsatz in den USA, der durch Rücksendungen beeinflusst wird, wird auf 52 bis 106 Millionen USD geschätzt.

Der Grund für die hohen Kosten von Reverse-Logistics-Dienstleistungen liegt in einer Kombination verschiedener Faktoren, die die Preisgestaltung dieser Dienstleistungen bestimmen.

- Bedenken im Zusammenhang mit dem Bestandsmanagement in der Gesundheitslogistik

Bestandsverwaltung ist der Prozess der Bestellung, Lagerung und des Verkaufs von Produkten eines Unternehmens sowie der Führung seiner Protokolle. Dazu gehört die Verwaltung von Rohstoffen, Komponenten und Fertigprodukten sowie die Lagerung und Verarbeitung von zurückgegebenen Artikeln.

Der Lagerbestand ist das wertvollste Kapital eines Unternehmens. Die Einführung eines Lagerbestandsmanagements kann die Produktivität steigern, Kosten senken, Risiken mindern, die Kundenzufriedenheit verbessern, Kosten senken und die Kapitalrendite maximieren. Für Anbieter von Logistikdienstleistungen im Gesundheitswesen ist das Lagerbestandsmanagement jedoch recht schwierig geworden.

- Neigung zur Digitalisierung des Sektors

Unter digitaler Transformation versteht man die Veränderungen, die ein Unternehmen durch die Einführung digitaler Technologien durchmacht. Für Transport und Logistik ist es zu einer Notwendigkeit geworden, Optimierung, Effizienz, Geschwindigkeit und Timing höchste Priorität einzuräumen. Das sich verändernde Szenario auf dem Markt und die kommenden neuen Trends haben es für die Transportbranche äußerst wichtig gemacht, eine digitale Transformation durchzuführen. Unternehmen der Gesundheitslogistik nutzen mobile Geräte, um ihre Agilität zu verbessern. Darüber hinaus helfen die mobilen Apps den Kunden, Rücksendungen jederzeit zu bestellen, zu verarbeiten und zu verfolgen. Diese zunehmende digitale Transformation der Logistikbranche fördert somit das Wachstum des Marktes für Gesundheitslogistik.

- Unzureichende Arbeitskräfteressourcen zur Bewältigung der Rückkehr

Der gesamte Supply Chain Management-Prozess umfasst die Analyse einer großen Datenmenge und einer großen Anzahl von Retouren. Aufgrund des rasanten Wachstums im E-Commerce-Sektor muss das Personal zum richtigen Zeitpunkt die notwendigen Schritte unternehmen. Die bereitgestellten Informationen müssen gut umgesetzt werden, um optimale Ergebnisse und Servicequalität zu gewährleisten.

Der Mangel an qualifizierten Arbeitskräften und die fehlende Schulung der Mitarbeiter können jedoch zu zahlreichen Fehlern führen, die die Effizienz der angebotenen Dienstleistungen beeinträchtigen und das Wachstum im Logistiksektor des Gesundheitswesens erheblich behindern. Dies kann ein großer Rückschlag sein, da die Kundenzufriedenheit im Logistiksektor des Gesundheitswesens das Wichtigste ist. Die Mitarbeiter im Logistiksektor des Gesundheitswesens müssen darin geschult werden, bestimmte Serien- oder Teilenummern zu identifizieren. Darüber hinaus müssen die Mitarbeiter die maßgeblichen Bestands-, Garantie- und Buchhaltungsinformationen kennen, die in ihrem zentralen ERP-System (Enterprise Resource Planning) gespeichert sind. Es ist jedoch schwierig, qualifizierte Mitarbeiter für die Retourenabwicklung von Produkten im Gesundheitswesen zu finden.

Auswirkungen von COVID-19 auf den Markt für Gesundheitslogistik

COVID-19 hatte große Auswirkungen auf den Markt für Gesundheitslogistik, da sich fast alle Länder für die Schließung aller Produktionsstätten entschieden haben, mit Ausnahme derjenigen, die lebensnotwendige Güter produzieren. Die Regierung hat strenge Maßnahmen ergriffen, wie etwa die Einstellung der Produktion und des Verkaufs nicht lebensnotwendiger Güter, die Blockierung des internationalen Handels und vieles mehr, um die Ausbreitung von COVID-19 zu verhindern. Die einzigen Unternehmen, die von dieser Pandemiesituation betroffen sind, sind die lebensnotwendigen Dienste, die ihre Prozesse wieder öffnen und betreiben dürfen.

Das Wachstum des Marktes für Gesundheitslogistik ist auf das Wachstum der Logistik über Luft- und Wasserwege und das schnelle Wachstum des E-Commerce-Sektors weltweit zurückzuführen. Faktoren wie Bedenken hinsichtlich der Bestandsverwaltung in der Gesundheitslogistik bremsen das Marktwachstum jedoch. Die Schließung von Produktionsanlagen während der Pandemie hatte erhebliche Auswirkungen auf den Markt.

Die Hersteller treffen verschiedene strategische Entscheidungen, um nach COVID-19 wieder auf die Beine zu kommen. Die Akteure führen zahlreiche Forschungs- und Entwicklungsaktivitäten durch, um die Technologie in der Gesundheitslogistik zu verbessern. Damit werden die Unternehmen fortschrittliche und präzise Steuerungen auf den Markt bringen. Darüber hinaus hat der Einsatz der Gesundheitslogistik durch Regierungsbehörden in der Seefrachtlogistik, Luftfrachtlogistik, Überlandlogistik und Vertragslogistik zum Wachstum des Marktes geführt.

Jüngste Entwicklungen

- Im Januar 2022 führte DB Schenker Stückgutfracht und -transporte im Nahen Osten und in Afrika ein. Diese Expansion basiert auf der Absicht, in der Öl- und Gasindustrie des Nahen Ostens tätig zu werden. Diese Expansion trug dazu bei, die globale Präsenz des Unternehmens zu verbessern.

- Im Januar 2022 hat ADAllen Pharma die Einhaltung der neuen ISO 9001:2015-Normen gemäß BSI-Standards erreicht. Die ISO 9001-Normen wurden 2015 von BSI gegenüber den vorherigen Normen aus dem Jahr 2008 überarbeitet und sind ein leistungsstarkes Tool, mit dem ADAllen Pharma sein Geschäft effektiv verwalten kann. Die überarbeitete Norm stellt sicher, dass das Qualitätsmanagement nun vollständig integriert und auf die Geschäftsstrategien der ADAllen Pharma-Organisation abgestimmt ist. Diese Errungenschaft trug dazu bei, die globale Präsenz des Unternehmens zu verbessern.

Umfang des europäischen Gesundheitslogistikmarktes

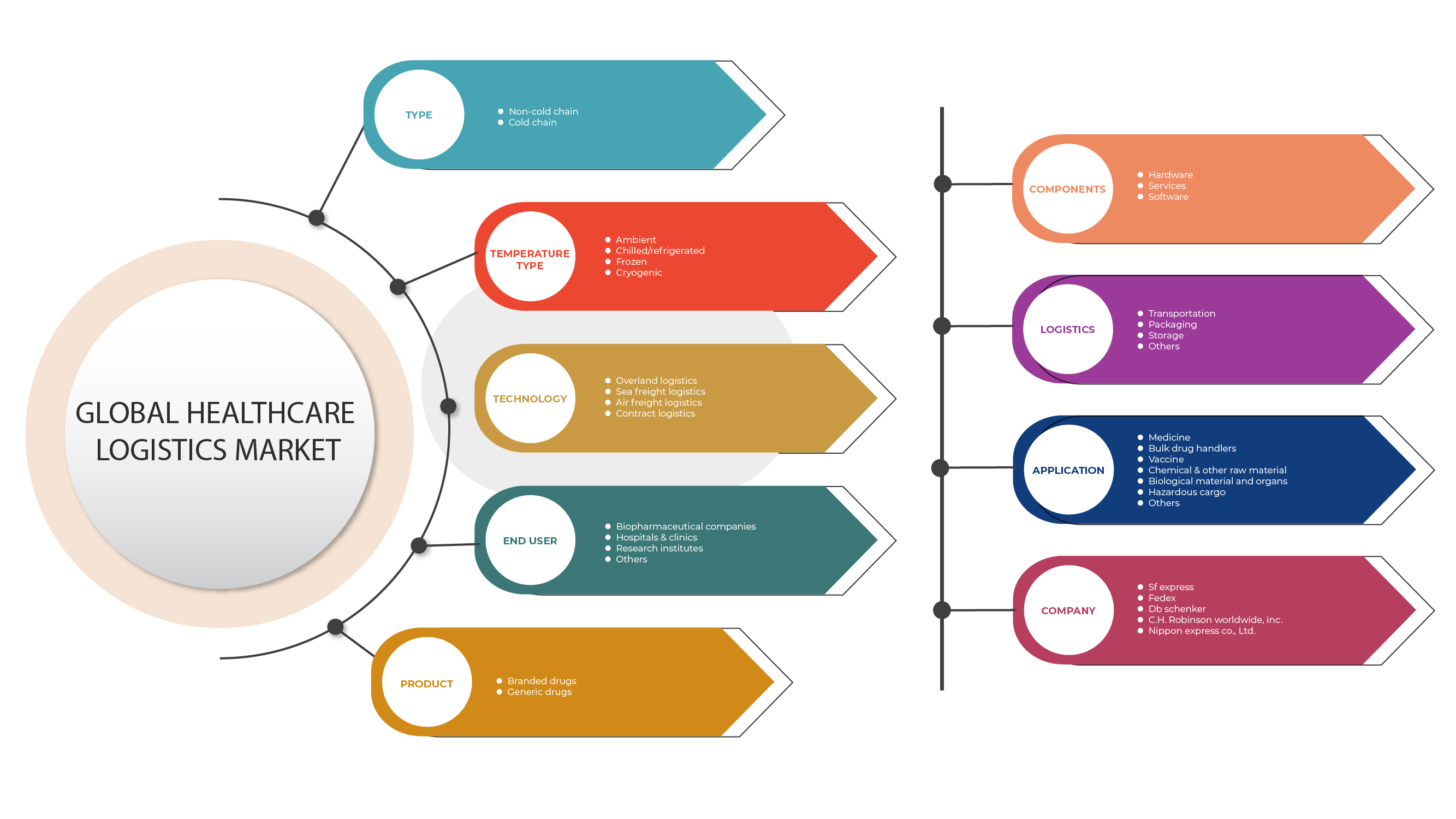

Der Markt für Gesundheitslogistik ist nach Typ, Anwendung, Komponenten, Temperaturtyp, Logistik, Logistiktyp und Endbenutzer segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Typ

- Keine Kühlkette

- Kühlkette

Auf technologischer Grundlage ist der europäische Markt für Gesundheitslogistik in Kühlketten und Nicht-Kühlketten segmentiert.

Komponenten

- Hardware

- Dienstleistungen

- Software

Auf der Grundlage der Komponenten wurde der europäische Markt für Gesundheitslogistik in Hardware, Software und Dienstleistungen segmentiert.

Temperaturtyp

- Umgebung

- Gekühlt

- Gefroren

- Kryogen

Auf Grundlage der Temperaturart wurde der europäische Markt für Gesundheitslogistik in Umgebungstemperatur, gekühlt/gekühlt, gefroren und kryogen unterteilt.

Logistik

- Transport

- Verpackung

- Lagerung

- Sonstiges

Auf der Grundlage der Logistik wurde der europäische Markt für Gesundheitslogistik in Transport, Verpackung, Lagerung und Sonstiges segmentiert.

Logistiktyp

- Überlandlogistik

- Seefrachtlogistik

- Luftfrachtlogistik

- Kontraktlogistik

Auf Grundlage der Logistikart wurde der europäische Markt für Gesundheitslogistik in Seefrachtlogistik, Luftfrachtlogistik, Überlandlogistik und Vertragslogistik segmentiert.

Anwendung

- Medizin

- Drogenhändler für Massenmedikamente

- Impfstoff

- Chemische und andere Rohstoffe

- Biologisches Material und Organe

- Gefährliche Fracht

- Sonstiges

Auf der Grundlage der Anwendung wurde der europäische Markt für Gesundheitslogistik in die Bereiche Medikamente, Massenmedikamentenhandel, Impfstoffe, Chemikalien und andere Rohstoffe, biologisches Material und Organe, Gefahrgut und Sonstiges segmentiert.

Endbenutzer

- Biopharmazeutische Unternehmen

- Krankenhäuser & Kliniken

- Forschungsinstitute

- Sonstiges

Auf Grundlage des Endnutzers wurde der europäische Markt für Gesundheitslogistik in biopharmazeutische Unternehmen, Krankenhäuser und Kliniken, Forschungsinstitute und andere segmentiert.

Regionale Analyse/Einblicke zum Gesundheitslogistikmarkt

Der Markt für Gesundheitslogistik wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Typ, Anwendung, Komponenten, Temperaturtyp, Logistik, Logistiktyp und Endbenutzer wie oben angegeben bereitgestellt.

Die im Marktbericht für Gesundheitslogistik abgedeckten Länder sind Deutschland, Frankreich, Großbritannien, Italien, Spanien, Niederlande, Schweiz, Belgien, Österreich und das übrige Europa.

Großbritannien dominiert den europäischen Markt für Gesundheitslogistik, was auf die hohen Vorteile zurückzuführen ist, die die Logistik durch Drittanbieter bietet. Darüber hinaus gibt es in Deutschland eine Plattform, auf der Verbraucher Gesundheitsprodukte frei erwerben und nach Bedarf verwenden können. Die Nachfrage in dieser Region wird voraussichtlich durch die Logistik durch Drittanbieter angetrieben, die eine breite Palette von Vorteilen bietet, da sie den Geschäftsinhabern hilft, sich stärker auf andere Aspekte des Geschäfts wie Produktentwicklung, Marketing und Vertrieb zu konzentrieren.

Der Länderabschnitt des Berichts enthält auch individuelle marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Trends des Marktes beeinflussen. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Auch die Präsenz und Verfügbarkeit europäischer Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Bereitstellung einer Prognoseanalyse der Länderdaten berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile im Bereich Gesundheitslogistik

Die Wettbewerbslandschaft des Marktes für Gesundheitslogistik liefert Details nach Wettbewerbern. Die enthaltenen Details sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Europa, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt für Gesundheitslogistik.

Zu den wichtigsten Akteuren auf dem Markt für Gesundheitslogistik zählen unter anderem DB Schenker, Deutsche Post DHL Group, FedEx, ADAllen Pharma., Biosensors International Group, Ltd., Entero Healthcare, CRYOPDP, SF Express und Alloga.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE HEALTHCARE LOGISTICS MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MULTIVARIATE MODELING

2.9 TYPE TIMELINE CURVE

2.1 MARKET APPLICATION COVERAGE GRID

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

5 REGIONAL SUMMARY

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 RAPID GROWTH IN E-COMMERCE SECTOR

6.1.2 HIGH BENEFITS OFFERED BY THIRD PARTY LOGISTICS

6.1.3 RISING GROWTH IN CROSS BORDER TRADES AND EUROPEIZATION

6.1.4 INCREASE IN GROWTH OF LOGISTICS THROUGH AIRWAYS AND WATER WAYS

6.2 RESTRAINTS

6.2.1 CONGESTION ASSOCIATED WITH TRADE ROUTES

6.2.2 HIGH COST ASSOCIATED WITH REVERSE LOGISTICS

6.2.3 CONCERNS RELATED TO INVENTORY MANAGEMENT IN HEALTHCARE LOGISTICS

6.3 OPPORTUNITIES

6.3.1 INCLINATION TOWARDS DIGITALIZATION OF THE SECTOR

6.3.2 ADOPTION OF CLOUD BASED LOGISTICS SOLUTIONS

6.3.3 INCREASING GROWTH INVESTMENTS AND EXPANSIONS MADE BY THE MARKET PLAYERS

6.3.4 EMERGENCE OF NEW ADVANCED TECHNOLOGIES

6.4 CHALLENGES

6.4.1 INADEQUATE LABOUR RESOURCES TO HANDLE RETURN

6.4.2 FREQUENT DELAYS IN DELIVERY 0F PRODUCTS DUE TO VARIOUS TECHNICAL FACTORS

7 EUROPE HEALTHCARE LOGISTICS MARKET, BY TYPE

7.1 OVERVIEW

7.2 NON-COLD CHAIN

7.3 COLD CHAIN

7.3.1 ELECTRICAL REFRIGERATION

7.3.2 DRY ICE

7.3.3 GEL PACKS

7.3.4 LIQUID NITROGEN

7.3.5 OTHERS

8 EUROPE HEALTHCARE LOGISTICS MARKET, BY COMPONENTS

8.1 OVERVIEW

8.2 HARDWARE

8.2.1 SENSORS & DATA LOGGERS

8.2.2 NETWORKING DEVICES

8.2.3 BARCODE SCANNERS

8.2.4 RFID DEVICES

8.2.5 TELEMATICS & TELEMETRY DEVICES

8.2.6 OTHERS

8.3 SERVICES

8.3.1 DIRECT DISTRIBUTION FOR RETAILERS

8.3.2 AFTER SALES LOGISTICS

8.3.3 REVERSE LOGISTICS

8.3.4 OTHERS

8.4 SOFTWARE

8.4.1 CLOUD BASED

8.4.2 ON-PREMISE

9 EUROPE HEALTHCARE LOGISTICS MARKET, BY TEMPERATURE TYPE

9.1 OVERVIEW

9.2 AMBIENT

9.3 CHILLED/REFRIGERATED

9.4 FROZEN

9.5 CRYOGENIC

10 EUROPE HEALTHCARE LOGISTICS MARKET, BY LOGISTICS

10.1 OVERVIEW

10.2 TRANSPORTATION

10.3 PACKAGING

10.4 STORAGE

10.5 OTHERS

11 EUROPE HEALTHCARE LOGISTICS MARKET, BY LOGISTICS TYPE

11.1 OVERVIEW

11.2 OVERLAND LOGISTICS

11.3 SEA FREIGHT LOGISTICS

11.4 AIR FREIGHT LOGISTICS

11.5 CONTRACT LOGISTICS

12 EUROPE HEALTHCARE LOGISTICS MARKET, BY PRODUCT

12.1 OVERVIEW

12.2 BRANDED DRUGS

12.3 GENERIC DRUGS

13 EUROPE HEALTHCARE LOGISTICS MARKET, BY APPLICATION

13.1 OVERVIEW

13.2 MEDICINE

13.2.1 CHEMICAL MEDICINES

13.2.2 SPECIALITY MEDICINES

13.2.2.1 RECOMBINANT THERAPEUTIC PROTEINS

13.2.2.2 REGENERATIVE MEDICINE

13.2.2.2.1 STEM CELL THERAPY

13.2.2.2.2 GENE THERAPY

13.2.2.3 OTHERS

13.2.3 BIO MEDICINES

13.2.4 OTHERS

13.3 BULK DRUG HANDLERS

13.4 VACCINE

13.5 CHEMICAL & OTHER RAW MATERIAL

13.6 BIOLOGICAL MATERIAL AND ORGANS

13.7 HAZARDOUS CARGO

13.8 OTHERS

14 EUROPE HEALTHCARE LOGISTICS MARKET, BY END USER

14.1 OVERVIEW

14.2 BIOPHARMACEUTICAL COMPANIES

14.3 HOSPITALS & CLINICS

14.4 RESEARCH INSTITUTES

14.5 OTHERS

15 EUROPE HEALTHCARE LOGISTICS MARKET BY GEOGRAPHY

15.1 EUROPE

16 EUROPE HEALTHCARE LOGISTICS MARKET, COMPANY LANDSCAPE

16.1 COMPANY SHARE ANALYSIS: EUROPE

17 SWOT ANALYSIS

18 COMPANY PROFILE

18.1 SF EXPRESS

18.1.1 COMPANY SNAPSHOT

18.1.2 REVENUE ANALYSIS

18.1.3 COMPANY SHARE ANALYSIS

18.1.4 PRODUCT PORTFOLIO

18.1.5 RECENT DEVELOPMENTS

18.2 FEDEX

18.2.1 COMPANY SNAPSHOT

18.2.2 REVENUE ANALYSIS

18.2.3 COMPANY SHARE ANALYSIS

18.2.4 SERVICE PORTFOLIO

18.2.5 RECENT DEVELOPMENTS

18.3 DB SCHENKER

18.3.1 COMPANY SNAPSHOT

18.3.2 REVENUE ANALYSIS

18.3.3 COMPANY SHARE ANALYSIS

18.3.4 PRODUCT PORTFOLIO

18.3.5 RECENT DEVELOPMENTS

18.4 C.H. ROBINSON WORLDWIDE, INC.

18.4.1 COMPANY SNAPSHOT

18.4.2 REVENUE ANALYSIS

18.4.3 COMPANY SHARE ANALYSIS

18.4.4 SERVICE PORTFOLIO

18.4.5 RECENT DEVELOPMENTS

18.5 NIPPON EXPRESS CO., LTD.

18.5.1 COMPANY SNAPSHOT

18.5.2 REVENUE ANALYSIS

18.5.3 COMPANY SHARE ANALYSIS

18.5.4 PRODUCT PORTFOLIO

18.5.5 RECENT DEVELOPMENTS

18.6 ABBOTT.

18.6.1 COMPANY SNAPSHOT

18.6.2 REVENUE ANALYSIS

18.6.3 PRODUCT PORTFOLIO

18.6.4 RECENT DEVELOPMENTS

18.7 ADALLEN PHARMA

18.7.1 COMPANY SNAPSHOT

18.7.2 PRODUCT PORTFOLIO

18.7.3 RECENT DEVELOPMENTS

18.8 AGILITY

18.8.1 COMPANY SNAPSHOT

18.8.2 REVENUE ANALYSIS

18.8.3 PRODUCT PORTFOLIO

18.8.4 RECENT DEVELOPMENTS

18.9 AGRO MERCHANTS GROUP

18.9.1 COMPANY SNAPSHOT

18.9.2 PRODUCT PORTFOLIO

18.9.3 RECENT DEVELOPMENTS

18.1 AIR CANADA

18.10.1 COMPANY SNAPSHOT

18.10.2 REVENUE ANALYSIS

18.10.3 SERVICE PORTFOLIO

18.10.4 RECENT DEVELOPMENTS

18.11 ALLOGA

18.11.1 COMPANY SNAPSHOT

18.11.2 PRODUCT PORTFOLIO

18.11.3 RECENT DEVELOPMENTS

18.12 AMERISOURCEBERGEN CORPORATION

18.12.1 COMPANY SNAPSHOT

18.12.2 REVENUE ANALYSIS

18.12.3 PRODUCT PORTFOLIO

18.12.4 RECENT DEVELOPMENTS

18.13 BDP INTERNATIONAL

18.13.1 COMPANY SNAPSHOT

18.13.2 PRODUCT PORTFOLIO

18.13.3 RECENT DEVELOPMENTS

18.14 BIOSENSORS INTERNATIONAL GROUP, LTD.

18.14.1 COMPANY SNAPSHOT

18.14.2 PRODUCT PORTFOLIO

18.14.3 RECENT DEVELOPMENTS

18.15 BURRIS LOGISTICS

18.15.1 COMPANY SNAPSHOT

18.15.2 PRODUCT PORTFOLIO

18.15.3 RECENT DEVELOPMENTS

18.16 CAVALIER LOGISTICS MANAGEMENT II, INC.

18.16.1 COMPANY SNAPSHOT

18.16.2 PRODUCT PORTFOLIO

18.16.3 RECENT DEVELOPMENTS

18.17 CEVA LOGISTICS

18.17.1 COMPANY SNAPSHOT

18.17.2 REVENUE ANALYSIS

18.17.3 PRODUCT PORTFOLIO

18.17.4 RECENT DEVELOPMENTS

18.18 CRYOPDP

18.18.1 COMPANY SNAPSHOT

18.18.2 PRODUCT PORTFOLIO

18.18.3 RECENT DEVELOPMENTS

18.19 DEUTSCHE POST AG

18.19.1 COMPANY SNAPSHOT

18.19.2 REVENUE ANALYSIS

18.19.3 PRODUCT PORTFOLIO

18.19.4 RECENT DEVELOPMENTS

18.2 EMERALD FREIGHT

18.20.1 COMPANY SNAPSHOT

18.20.2 PRODUCT PORTFOLIO

18.20.3 RECENT DEVELOPMENTS

18.21 ENTERO HEALTHCARE

18.21.1 COMPANY SNAPSHOT

18.21.2 PRODUCT PORTFOLIO

18.21.3 RECENT DEVELOPMENTS

18.22 INGRAM MICRO SERVICES

18.22.1 COMPANY SNAPSHOT

18.22.2 PRODUCT PORTFOLIO

18.22.3 RECENT DEVELOPMENTS

18.23 KERRY LOGISTICS NETWORK LIMITED

18.23.1 COMPANY SNAPSHOT

18.23.2 REVENUE ANALYSIS

18.23.3 SERVICE PORTFOLIO

18.23.4 RECENT DEVELOPMENTS

18.24 NICHIREI CORPORATION

18.24.1 COMPANY SNAPSHOT

18.24.2 REVENUE ANALYSIS

18.24.3 PRODUCT PORTFOLIO

18.24.4 RECENT DEVELOPMENTS

18.25 OIA EUROPE

18.25.1 COMPANY SNAPSHOT

18.25.2 PRODUCT PORTFOLIO

18.25.3 RECENT DEVELOPMENTS

18.26 PCI PHARMA SERVICES

18.26.1 COMPANY SNAPSHOT

18.26.2 PRODUCT PORTFOLIO

18.26.3 RECENT DEVELOPMENTS

18.27 PENSKE

18.27.1 COMPANY SNAPSHOT

18.27.2 PRODUCT PORTFOLIO

18.27.3 RECENT DEVELOPMENTS

18.28 TOTAL QUALITY LOGISTICS, LLC

18.28.1 COMPANY SNAPSHOT

18.28.2 PRODUCT PORTFOLIO

18.28.3 RECENT DEVELOPMENTS

18.29 TRANSPLACE

18.29.1 COMPANY SNAPSHOT

18.29.2 PRODUCT PORTFOLIO

18.29.3 RECENT DEVELOPMENTS

18.3 UNITED PARCEL SERVICE OF AMERICA, INC.

18.30.1 COMPANY SNAPSHOT

18.30.2 REVENUE ANALYSIS

18.30.3 SERVICES PORTFOLIO

18.30.4 RECENT DEVELOPMENTS

18.31 VERSACOLD LOGISTICS SERVICES

18.31.1 COMPANY SNAPSHOT

18.31.2 PRODUCT PORTFOLIO

18.31.3 RECENT DEVELOPMENTS

18.32 X2 GROUP

18.32.1 COMPANY SNAPSHOT

18.32.2 PRODUCT PORTFOLIO

18.32.3 RECENT DEVELOPMENTS

18.33 YUSEN LOGISTICS CO., LTD.

18.33.1 COMPANY SNAPSHOT

18.33.2 PRODUCT PORTFOLIO

18.33.3 RECENT DEVELOPMENTS

19 QUESTIONNAIRE

20 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 EUROPE HEALTHCARE LOGISTICS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 2 EUROPE NON-COLD CHAIN IN HEALTHCARE LOGISTICS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 3 EUROPE COLD CHAIN IN HEALTHCARE LOGISTICS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 4 EUROPE COLD CHAIN IN HEALTHCARE LOGISTICS MARKET, BY STORAGE TECHNIQUES, 2020-2029 (USD MILLION)

TABLE 5 EUROPE HEALTHCARE LOGISTICS MARKET, BY COMPONENTS, 2020-2029 (USD MILLION)

TABLE 6 EUROPE HARDWARE IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 7 EUROPE HARDWARE IN HEALTHCARE LOGISTICS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 8 EUROPE SERVICES IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 9 EUROPE SERVICES IN HEALTHCARE LOGISTICS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 10 EUROPE SOFTWARE IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 11 EUROPE SOFTWARE IN HEALTHCARE LOGISTICS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 12 EUROPE HEALTHCARE LOGISTICS MARKET, BY TEMPERATURE TYPE, 2020-2029 (USD MILLION)

TABLE 13 EUROPE AMBIENT IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 14 EUROPE CHILLED/REFRIGERATED IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 15 EUROPE FROZEN IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 16 EUROPE CRYOGENIC IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 17 EUROPE HEALTHCARE LOGISTICS MARKET, BY LOGISTICS, 2020-2029 (USD MILLION)

TABLE 18 EUROPE TRANSPORTATION IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 19 EUROPE PACKAGING IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 20 EUROPE STORAGE IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 21 EUROPE OTHERS IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 22 EUROPE HEALTHCARE LOGISTICS MARKET, BY LOGISTICS TYPE, 2020-2029 (USD MILLION)

TABLE 23 EUROPE OVERLAND LOGISTICS IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 24 EUROPE SEA FREIGHT LOGISTICS IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 25 EUROPE AIR FREIGHT LOGISTICS IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 26 EUROPE CONTRACT LOGISTICS IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 27 EUROPE HEALTHCARE LOGISTICS MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 28 EUROPE BRANDED DRUGS IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 29 EUROPE GENERIC DRUGS IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 30 EUROPE HEALTHCARE LOGISTICS MARKET, BY APPLICATION, 2020-2029 (USD

TABLE 31 EUROPE MEDICINE IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 32 EUROPE MEDICINE IN HEALTHCARE LOGISTICS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 33 EUROPE SPECIALITY MEDICINES IN HEALTHCARE LOGISTICS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 34 EUROPE REGENERATIVE MEDICINE IN HEALTHCARE LOGISTICS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 35 EUROPE BULK DRUG HANDLERS IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 36 EUROPE VACCINE IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 37 EUROPE CHEMICAL & OTHER RAW MATERIAL IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 38 EUROPE BIOLOGICAL MATERIAL AND ORGANS IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 39 EUROPE HAZARDOUS CARGO IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 40 EUROPE OTHERS IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 41 EUROPE HEALTHCARE LOGISTICS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 42 EUROPE BIOPHARMACEUTICAL COMPANIES IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 43 EUROPE HOSPITAL & CLINICS IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

TABLE 44 EUROPE RESEARCH INSTITUTES IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (USD MILLION)

TABLE 45 EUROPE OTHERS IN HEALTHCARE LOGISTICS MARKET, BY REGION,2020-2029, (MILLION)

Abbildungsverzeichnis

FIGURE 1 EUROPE HEALTHCARE LOGISTICS MARKET: SEGMENTATION

FIGURE 2 EUROPE HEALTHCARE LOGISTICS MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE HEALTHCARE LOGISTICS MARKET: DROC ANALYSIS

FIGURE 4 EUROPE HEALTHCARE LOGISTICS MARKET: EUROPE VS. REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE HEALTHCARE LOGISTICS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE HEALTHCARE LOGISTICS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE HEALTHCARE LOGISTICS MARKET: DBMR MARKET POSITION GRID

FIGURE 8 EUROPE HEALTHCARE LOGISTICS MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 EUROPE HEALTHCARE LOGISTICS MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 10 EUROPE HEALTHCARE LOGISTICS MARKET: SEGMENTATION

FIGURE 11 INCREASING GROWTH IN EUROPEIZATION LEADING TO HIGH FREIGHT TRANSPORTATION IS EXPECTED TO DRIVE EUROPE HEALTHCARE LOGISTICS MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 NON-COLD CTYPE IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF EUROPE HEALTHCARE LOGISTICS MARKET IN 2022 & 2029

FIGURE 13 NORTH AMERICA IS EXPECTED TO DOMINATE AND IS THE FASTEST GROWING REGION IN THE EUROPE HEALTHCARE LOGISTICS MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 14 DRIVERS, RESTRAINT, OPPORTUNITIES AND CHALLENGE OF EUROPE HEALTHCARE LOGISTICS MARKET

FIGURE 15 ECONOMIES BY SIZE OF MERCHANDISE TRADE, 2020

FIGURE 16 TONNAGE LOADED AND UNLOADED, 2019 (BILLIONS OF TONS)

FIGURE 17 CONTAINER PORT TRAFFIC BY REGIONS

FIGURE 18 EUROPE HEALTHCARE LOGISTICS MARKET: BY TYPE, 2021

FIGURE 19 EUROPE HEALTHCARE LOGISTICS MARKET: BY COMPONENTS, 2021

FIGURE 20 EUROPE HEALTHCARE LOGISTICS MARKET: BY TEMPERATURE TYPE, 2021

FIGURE 21 EUROPE HEALTHCARE LOGISTICS MARKET: BY LOGISTICS, 2021

FIGURE 22 EUROPE HEALTHCARE LOGISTICS MARKET: BY LOGISTICS TYPE, 2021

FIGURE 23 EUROPE HEALTHCARE LOGISTICS MARKET: BY PRODUCT, 2021

FIGURE 24 EUROPE HEALTHCARE LOGISTICS MARKET: BY APPLICATION, 2021

FIGURE 25 EUROPE HEALTHCARE LOGISTICS MARKET: BY END USER, 2021

FIGURE 26 EUROPE HEALTHCARE LOGISTICS MARKET: SNAPSHOT(2021)

FIGURE 27 EUROPE HEALTHCARE LOGISTICS MARKET: BY COUNTRY (2021)

FIGURE 28 EUROPE HEALTHCARE LOGISTICS MARKET: BY COUNTRY (2022 & 2029)

FIGURE 29 EUROPE HEALTHCARE LOGISTICS MARKET: BY COUNTRY (2021 & 2029)

FIGURE 30 EUROPE HEALTHCARE LOGISTICS MARKET: BY TYPE (2022-2029)

FIGURE 31 EUROPE HEALTHCARE LOGISTICS MARKET: COMPANY SHARE 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.