Europe Health Insurance Market

Marktgröße in Milliarden USD

CAGR :

%

EURO

481,427.01 million

EURO

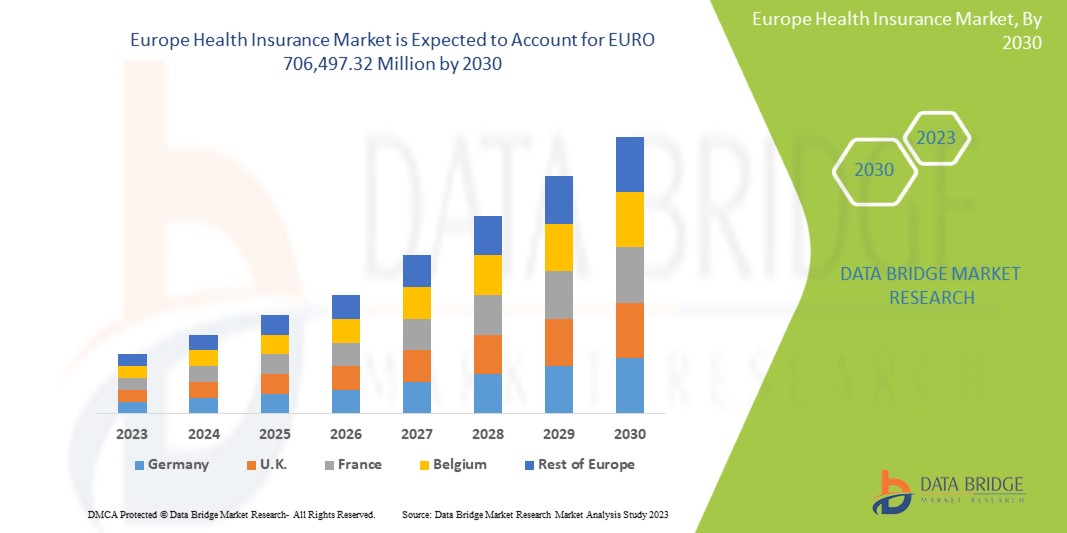

706,497.32 million

2022

2030

EURO

481,427.01 million

EURO

706,497.32 million

2022

2030

| 2023 –2030 | |

| EURO 481,427.01 million | |

| EURO 706,497.32 million | |

| % | |

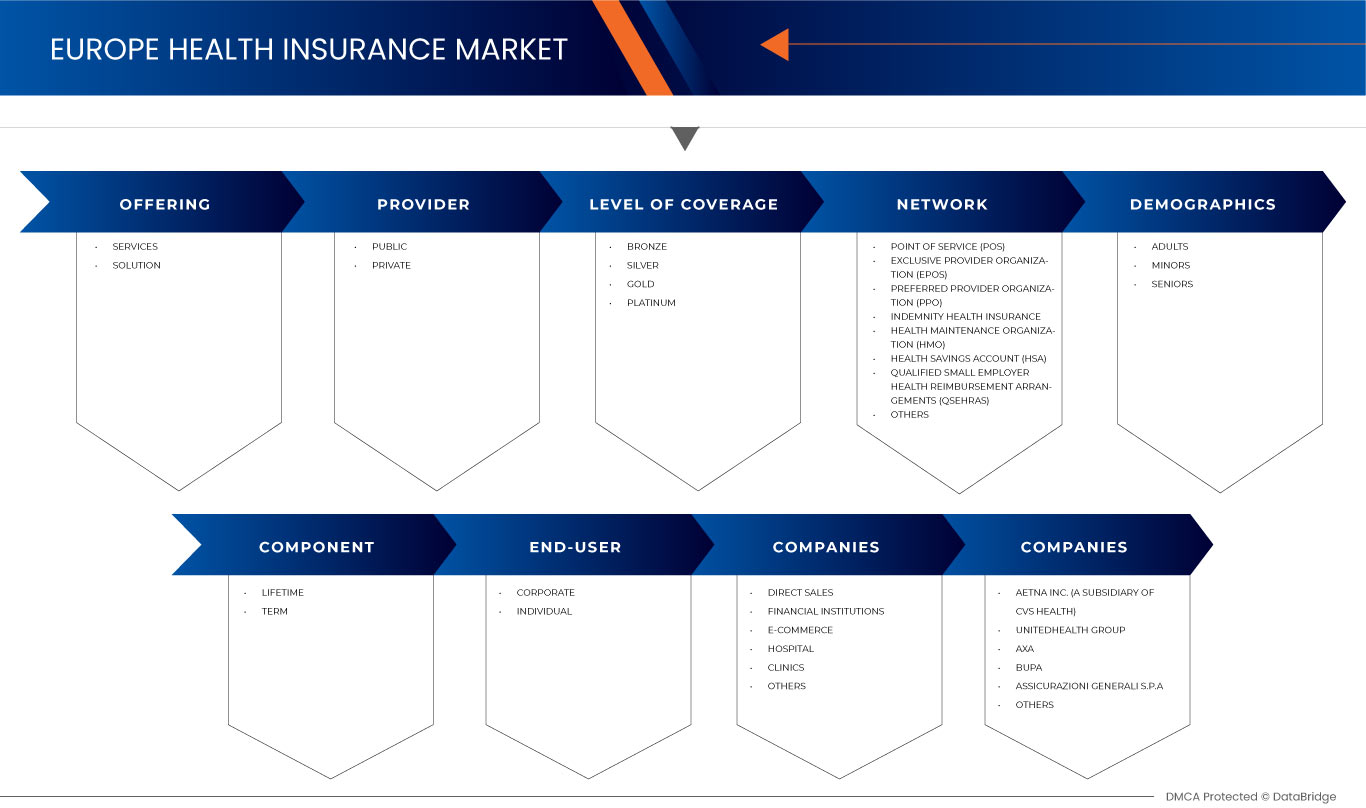

Europe Health Insurance Market, By Offering (Services and Solution), Provider (Public and Private), Level of Coverage (Bronze, Silver, Gold and Platinum), Network (Point Of Service (POS), Exclusive Provider Organization (EPOS), Indemnity Health Insurance, Health Savings Account (HSA), Qualified Small Employer Health Reimbursement Arrangements (QSEHRAS), Preferred Provider Organization (PPO), Health Maintenance Organization (HMO) and Others), Demographics (Adults, Minors, and Seniors), Coverage Type (Lifetime and Term), End User (Corporate and Individual), Distribution Channel (Direct Sales, Financial Institutions, E-Commerce, Hospitals, Clinics and Others) - Industry Trends and Forecast to 2030.

Europe Health Insurance Market Analysis and Insights

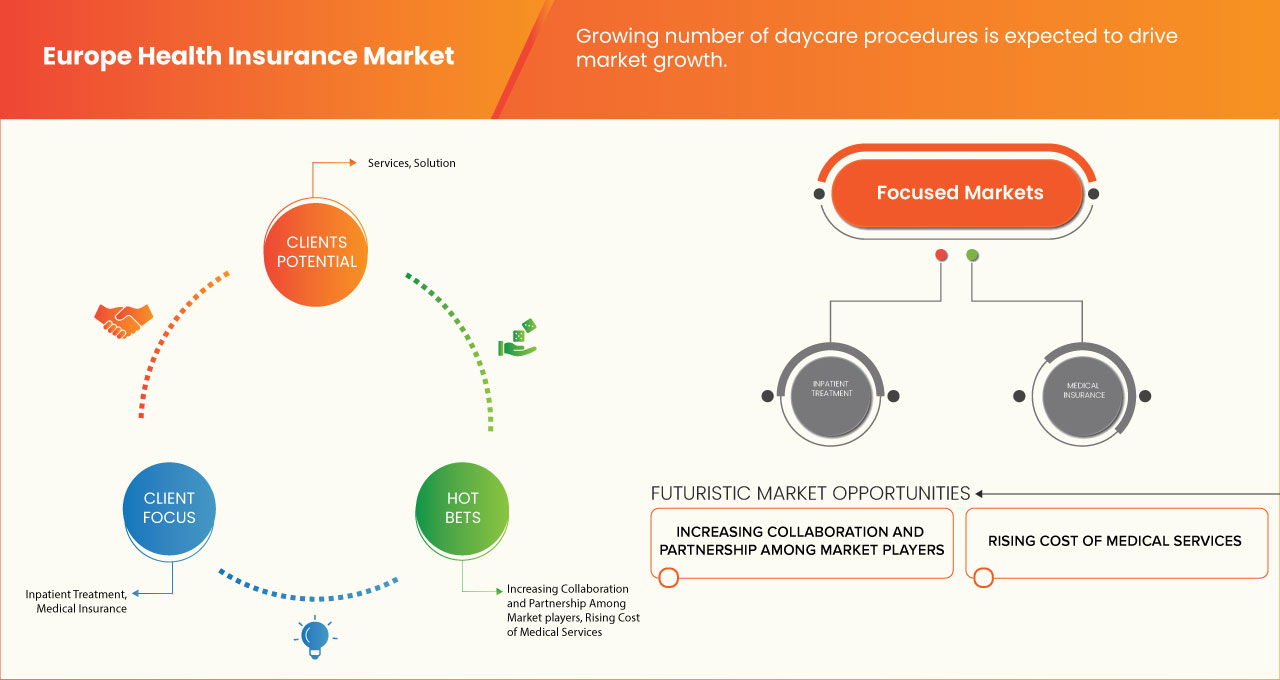

Growing number of daycare procedures is expected to drive market growth. However, the high cost of insurance premiums is expected to restrain market growth. The advantages of health insurance policies are expected to act as opportunities for market growth. However, Lack of awareness regarding the benefits of health insurance is expected to pose a challenge to market growth.

Data Bridge Market Research analyzes that the Europe health insurance market is expected to reach EURO 706,497.32 million by 2030 from EURO 481,427.01 million in 2022, growing with a substantial CAGR of 5.1% in the forecast period of 2023 to 2030.

|

Report Metric |

Details |

|

Forecast Period |

2023 to 2030 |

|

Base Year |

2022 |

|

Historic Years |

2021 (Customizable to 2015-2020) |

|

Quantitative Units |

Revenue in EURO Million |

|

Segments Covered |

Offering (Services and Solution), Provider (Public and Private), Level of Coverage (Bronze, Silver, Gold and Platinum), Network (Point Of Service (POS), Exclusive Provider Organization (EPOS), Indemnity Health Insurance, Health Savings Account (HSA), Qualified Small Employer Health Reimbursement Arrangements (QSEHRAS), Preferred Provider Organization (PPO), Health Maintenance Organization (HMO) and Others), Demographics (Adults, Minors, and Seniors), Coverage Type (Lifetime and Term), End User (Corporate and Individual), Distribution Channel (Direct Sales, Financial Institutions, E-Commerce, Hospitals, Clinics and Others) |

|

Countries Covered |

U.K., Germany, France, Russia, Italy, Spain, Netherlands, Poland, Switzerland, Belgium, Sweden, Turkey, Denmark, Norway, Finland and Rest of Europe |

|

Market Players Covered |

Aetna Inc. (eine Tochtergesellschaft von CVS Health) (USA), UNITEDHEALTH GROUP (USA), AXA (Frankreich), Bupa (Großbritannien), ASSICURAZIONI GENERALI SPA (Italien), Allianz Care (eine Tochtergesellschaft von Allianz) (Frankreich), Cigna (USA), Aviva (Großbritannien), VHI Group (Irland), Vitality (Großbritannien), Oracle (USA), MAPFRE (Spanien), Saga (Großbritannien), International Medical Group Inc. (USA), Broadstone Corporate Benefits Limited (Großbritannien), General and Medical Finance Ltd (Großbritannien), Healthcare International Global Network Ltd. (Großbritannien), Now Health International (Hongkong), Freedom Health Insurance (Großbritannien) und unter anderem |

Marktdefinition

Eine Krankenversicherung ist eine Versicherung, die alle Arten von Operationskosten sowie medizinische Behandlungen aufgrund einer Krankheit oder Verletzung abdeckt. Sie gilt für ein umfassendes oder begrenztes Spektrum an medizinischen Leistungen und deckt die vollen oder teilweisen Kosten bestimmter Leistungen ab. Sie bietet dem Versicherungsnehmer finanzielle Unterstützung, da sie alle medizinischen Kosten abdeckt, wenn der Versicherungsnehmer zur Behandlung ins Krankenhaus eingeliefert wird. Sie deckt auch die Kosten vor und nach dem Krankenhausaufenthalt ab.

Im Krankenversicherungsplan sind mehrere Arten von Deckung verfügbar, die bargeldlos oder mit Erstattungsanspruch sind. Eine bargeldlose Leistung ist verfügbar, wenn der Versicherungsnehmer sich in den Netzwerkkrankenhäusern der Versicherungsgesellschaft behandeln lässt. Wenn der Versicherungsnehmer sich in Krankenhäusern behandeln lässt, die nicht im Listennetzwerk sind, trägt der Versicherungsnehmer in diesem Fall alle medizinischen Kosten und fordert dann eine Erstattung bei der Versicherungsgesellschaft an, indem er alle Arztrechnungen einreicht.

Dynamik des europäischen Krankenversicherungsmarktes

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Steigende Kosten für medizinische Leistungen

Die steigenden Kosten für Operationen, Krankenhausaufenthalte und medizinische Leistungen haben zu einer weltweiten Finanzkrise geführt. Im Falle schwerer Erkrankungen oder Unfälle bietet die Krankenversicherung wichtige finanzielle Unterstützung. Die Kosten für medizinische Leistungen umfassen verschiedene Elemente, wie Operationskosten, Arzthonorare, Krankenhauskosten, Kosten für die Notaufnahme und Kosten für diagnostische Tests. Dieser Aufwärtstrend bei den Kosten für medizinische Leistungen hat folglich die Expansion des Krankenversicherungsmarktes vorangetrieben.

- Steigende Zahl von Tagespflegeeingriffen

Ambulante Behandlungen beziehen sich auf medizinische Verfahren oder Operationen, die einen kürzeren Krankenhausaufenthalt erfordern. Patienten, die sich ambulanten Behandlungen unterziehen, müssen nur für einen kurzen Zeitraum im Krankenhaus bleiben. In jüngster Zeit haben viele Krankenversicherungen damit begonnen, ambulante Behandlungen in ihre Versicherungspläne aufzunehmen. Im Gegensatz zu herkömmlichen Versicherungsansprüchen, die einen Krankenhausaufenthalt von mindestens 24 Stunden erfordern, können Versicherungsnehmer jetzt ambulante Behandlungen versichern, ohne diese Anforderung zu erfüllen. Diese Aufnahme ambulanter Behandlungen in die Krankenversicherungspolicen hat die Nachfrage nach einer solchen Deckung erhöht und zum Wachstum des Marktes beigetragen.

Gelegenheiten

- Vorteile von Krankenversicherungspolicen

Krankenversicherungen bieten Versicherungsnehmern die Erstattung verschiedener medizinischer Kosten, einschließlich Krankenhausaufenthalten, Operationen und Behandlungen im Zusammenhang mit Verletzungen oder Krankheiten. Eine Krankenversicherungspolice stellt eine Vereinbarung zwischen dem Versicherungsnehmer und der Versicherungsgesellschaft dar. Im Rahmen dieser Vereinbarung verpflichtet sich die Versicherungsgesellschaft, die Kosten zukünftiger medizinischer Probleme zu übernehmen, während der Versicherungsnehmer sich verpflichtet, regelmäßige Prämien gemäß dem gewählten Versicherungsplan zu zahlen. Die Vorteile von Krankenversicherungspolicen schaffen günstige Bedingungen für die Expansion des globalen Krankenversicherungsmarktes, da die Menschen den Wert und die Vorteile einer solchen Absicherung erkennen.

- Steigende Gesundheitsausgaben

Die weltweiten Gesundheitsausgaben verzeichnen ein rasantes Wachstum. Laut einem Bericht der Weltgesundheitsorganisation (WHO) weisen die globalen Gesundheitsausgaben einen stetigen Aufwärtstrend auf. In den letzten zwei Jahrzehnten haben sich die Gesundheitsausgaben mehr als verdoppelt und erreichten 2019 8,5 Billionen USD, was 9,8 % des globalen BIP entspricht. Die Verteilung der Gesundheitsausgaben ist jedoch ungleich: Auf Länder mit hohem Einkommen entfallen etwa 80 % der Gesamtausgaben. In Ländern mit niedrigem Einkommen wird die Gesundheitsversorgung hauptsächlich durch Eigenbeteiligungen (44 %) und externe Hilfe (29 %) finanziert, während in Ländern mit hohem Einkommen (70 %) die staatlichen Ausgaben Vorrang haben. Diese steigenden Gesundheitsausgaben bieten dem europäischen Krankenversicherungsmarkt Möglichkeiten, zu expandieren und der wachsenden Nachfrage nach umfassender Absicherung gerecht zu werden.

- Einschränkungen/Herausforderungen

Mangelndes Bewusstsein über die Vorteile der Krankenversicherung

Ein erheblicher Teil der Weltbevölkerung ist sich der Vorteile von Krankenversicherungen im Gesundheitssektor nicht bewusst. Da die medizinischen Kosten aufgrund von Fortschritten in diesem Bereich steigen, verzeichnet die Gesundheitsbranche ein erhebliches Wachstum. Die Akzeptanz von Krankenversicherungen bleibt jedoch aufgrund mangelnden Bewusstseins über ihre Vorteile begrenzt. Trotz des Wachstums und der Fortschritte in der Gesundheitstechnologie besteht die Notwendigkeit, das Bewusstsein und Verständnis der Menschen für den Wert und die Vorteile einer Krankenversicherung zu schärfen.

- Hohe Kosten für Versicherungsprämien

Krankenversicherungen decken ein breites Spektrum an Kosten für medizinische Behandlungen ab und bieten Versicherten wichtige finanzielle Unterstützung, wenn sie ins Krankenhaus müssen. Sie decken sowohl die Kosten vor als auch nach dem Krankenhausaufenthalt ab und gewährleisten so umfassende Unterstützung während der gesamten Behandlung. Um eine aktive Krankenversicherungspolice aufrechtzuerhalten, müssen Versicherte regelmäßige Versicherungsprämien zahlen. In vielen Fällen können die Kosten für Versicherungsprämien jedoch hoch sein, was das Wachstum des Marktes behindert. Die Erschwinglichkeit und Preisgestaltung von Versicherungsplänen sind wichtige Faktoren, die berücksichtigt werden müssen, um diese Barriere zu überwinden und die Marktexpansion zu fördern.

Jüngste Entwicklungen

- Im August 2020 führte die International Medical Group, Inc. (IMG) erweiterte Produktangebote ein, um Organisationen bei der Planung und Recherche sicherer internationaler Reisen zu unterstützen. Das Unternehmen führte einzigartige Unterstützungsdienste ein, die darauf abzielen, Kunden bei ihren Reiseplänen sowohl für die Gegenwart als auch für die Zukunft zu unterstützen. Diese strategische Entwicklung ermöglichte es IMG, die Herausforderungen der Pandemie erfolgreich zu meistern und sein Wachstum und seinen Erfolg aufrechtzuerhalten.

- Im Juni 2021 gab Vitality eine Zusammenarbeit mit Samsung UK bekannt, bei der Samsung Health in das Vitality-Programm integriert wird. Diese Integration soll den Mitgliedern zusätzliche Möglichkeiten bieten, ihre Aktivitäten zu verfolgen und ihre allgemeine Gesundheit zu verbessern. Durch die Verknüpfung ihres Samsung Health-Profils mit ihrem Vitality Member Zone-Konto können Android-Benutzer nun alle Vorteile des Vitality-Programms nutzen. Die Partnerschaft ermöglicht die automatische Aufzeichnung der täglichen Schritte und der Herzfrequenzaktivität durch Samsung Health, sodass Mitglieder nahtlos Vitality-Aktivitätspunkte sammeln können.

Umfang des europäischen Krankenversicherungsmarktes

Die europäische Krankenversicherung ist in acht wichtige Segmente unterteilt, basierend auf Angebot, Anbieter, Deckungsgrad, Netzwerk, Demografie, Deckungsart, Endnutzung und Vertriebskanal. Das Wachstum zwischen den Segmenten hilft Ihnen, Nischenwachstumsbereiche und Strategien zur Marktbearbeitung zu analysieren und Ihre wichtigsten Anwendungsbereiche und die Unterschiede in Ihren Zielmärkten zu bestimmen.

Angebot

- Dienstleistungen

- Lösung

Auf der Grundlage des Angebots ist der europäische Krankenversicherungsmarkt in Dienstleistungen und Lösungen segmentiert.

Anbieter

- Öffentlich

- Privat

Auf Grundlage der Anbieter ist der europäische Krankenversicherungsmarkt in öffentlich und privat segmentiert.

Deckungsgrad

- Bronze

- Silber

- Gold

- Platin

Auf der Grundlage des Deckungsumfangs ist der europäische Krankenversicherungsmarkt in Bronze, Silber, Gold und Platin segmentiert.

Netzwerk

- Servicestelle (POS)

- Exklusive Anbieterorganisation (EPOS)

- Krankenversicherung

- Gesundheitssparkonto (HSA)

- Qualifizierte Krankenkostenerstattungsvereinbarungen für kleine Arbeitgeber (QSEHRAS)

- Bevorzugte Anbieterorganisation (PPO)

- Gesundheitserhaltungsorganisation (HMO)

- Sonstiges

Auf der Grundlage des Netzwerks ist der europäische Krankenversicherungsmarkt in Point of Service (POS), Exclusive Provider Organization (EPOS), Indemnity Health Insurance, Health Savings Account (HSA), Qualified Small Employer Health Refund Arrangements (QSEHRAS), Preferred Provider Organization (PPO), Health Maintenance Organization (HMO) und andere segmentiert.

Demografie

- Erwachsene

- Minderjährige

- Senioren

Auf demografischer Grundlage ist der europäische Krankenversicherungsmarkt in Erwachsene, Minderjährige und Senioren segmentiert.

Abdeckungstyp

- Lebensdauer

- Begriff

Auf Grundlage der Art der Deckung ist der europäische Krankenversicherungsmarkt in lebenslange und befristete Versicherungen segmentiert.

Endverwendung

- Firmenkunden

- Person

Auf der Grundlage der Endnutzung ist der europäische Krankenversicherungsmarkt in Unternehmen und Privatpersonen segmentiert.

Vertriebskanal

- Direktvertrieb

- Finanzinstitute

- E-Einkauf

- Krankenhäuser

- Kliniken

- Sonstiges

Auf der Grundlage der Vertriebskanäle ist der europäische Krankenversicherungsmarkt in Direktvertrieb, Finanzinstitute, E-Commerce, Krankenhäuser, Kliniken und Sonstiges segmentiert.

Regionale Analyse/Einblicke zum europäischen Krankenversicherungsmarkt

Die europäische Krankenversicherung ist in acht wichtige Segmente unterteilt, basierend auf Angebot, Anbieter, Deckungsgrad, Netzwerk, Demografie, Deckungsart, Endnutzung und Vertriebskanal.

Die im Bericht zum europäischen Krankenversicherungsmarkt abgedeckten Länder sind Großbritannien, Deutschland, Frankreich, Russland, Italien, Spanien, Niederlande, Polen, Schweiz, Belgien, Schweden, Türkei, Dänemark, Norwegen, Finnland und das übrige Europa.

Aufgrund der steigenden Nachfrage des Unternehmenssektors in der Region nach Krankenversicherungen wird Großbritannien den Markt voraussichtlich dominieren.

Der Länderabschnitt des Berichts enthält auch einzelne marktbeeinflussende Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie Neuverkäufe, Ersatzverkäufe, demografische Daten des Landes, Regulierungsgesetze und Import-/Exportzölle sind einige der wichtigsten Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen der Vertriebskanäle berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile der Krankenversicherung in Europa

Die Wettbewerbslandschaft des europäischen Krankenversicherungsmarktes liefert Einzelheiten zu den Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Produktionsstandorte und -anlagen, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktzulassungen, Produktbreite und -umfang, Anwendungsdominanz und Produkttyp-Lebenslinienkurve. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus des Unternehmens auf dem Markt.

Zu den wichtigsten Marktteilnehmern auf dem europäischen Krankenversicherungsmarkt zählen Aetna Inc. (eine Tochtergesellschaft von CVS Health) (USA), UNITEDHEALTH GROUP (USA), AXA (Frankreich), Bupa (Großbritannien), ASSICURAZIONI GENERALI SPA (Italien), Allianz Care (eine Tochtergesellschaft der Allianz) (Frankreich), Cigna (USA), Aviva (Großbritannien), VHI Group (Irland), Vitality (Großbritannien), Oracle (USA), MAPFRE (Spanien), Saga (Großbritannien), International Medical Group Inc. (USA), Broadstone Corporate Benefits Limited (Großbritannien), General and Medical Finance Ltd (Großbritannien), Healthcare International Global Network Ltd. (Großbritannien), Now Health International (Hongkong), Freedom Health Insurance (Großbritannien) und andere.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE HEALTH INSURANCE MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 MARKET END-USER COVERAGE GRID

2.1 SECONDARY SOURCES

2.11 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PREMIUM INSIGHT- GLOBAL OVERVIEW

4.2 MIGRATION TRENDS IN EUROPE

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 INCREASING COST OF MEDICAL SERVICES

5.1.2 GROWING NUMBER OF DAYCARE PROCEDURES

5.1.3 MANDATORY PROVISION OF HEALTHCARE INSURANCE IN PUBLIC AND PRIVATE SECTORS

5.2 RESTRAINTS

5.2.1 HIGH COST OF INSURANCE PREMIUMS

5.2.2 STRICT DOCUMENTATION PROCESS FOR REIMBURSEMENT CLAIM

5.3 OPPORTUNITIES

5.3.1 ADVANTAGES OF HEALTH INSURANCE POLICIES

5.3.2 INCREASING HEALTHCARE EXPENDITURE

5.4 CHALLENGE

5.4.1 LACK OF AWARENESS REGARDING THE BENEFITS OF HEALTH INSURANCE

6 EUROPE HEALTH INSURANCE MARKET, BY OFFERING

6.1 OVERVIEW

6.2 SERVICES

6.2.1 INPATIENT TREATMENT

6.2.2 OUTPATIENT TREATMENT

6.2.3 MEDICAL ASSURANCE

6.2.4 OTHERS

6.3 SOLUTION

6.3.1 MEDICAL ASSURANCE

6.3.2 DISEASES INSURANCE

6.3.3 INCOME PROTECTION INSURANCE

7 EUROPE HEALTH INSURANCE MARKET, BY PROVIDER

7.1 OVERVIEW

7.2 PUBLIC

7.3 PRIVATE

8 EUROPE HEALTH INSURANCE MARKET, BY COVERAGE TYPE

8.1 OVERVIEW

8.2 LIFETIME

8.3 TERM

9 EUROPE HEALTH INSURANCE MARKET, BY END USE

9.1 OVERVIEW

9.2 CORPORATE

9.2.1 SERVICES

9.2.1 SOLUTION

9.3 INDIVIDUAL

9.3.1 SERVICES

9.3.2 SOLUTION

10 EUROPE HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL

10.1 OVERVIEW

10.2 DIRECT SALES

10.3 FINANCIAL INSTITUTIONS

10.4 E-COMMERCE

10.5 HOSPITALS

10.6 CLINICS

10.7 OTHERS

11 EUROPE HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE

11.1 OVERVIEW

11.2 BRONZE

11.3 SILVER

11.4 GOLD

11.5 PLATINUM

12 EUROPE HEALTH INSURANCE MARKET, BY NETWORK

12.1 OVERVIEW

12.2 POINT OF SERVICE (POS)

12.3 EXCLUSIVE PROVIDER ORGANIZATION (EPOS)

12.4 PREFERRED PROVIDER ORGANIZATION (PPO)

12.5 INDEMNITY HEALTH INSURANCE

12.6 HEALTH MAINTENANCE ORGANIZATION (HMO)

12.7 HEALTH SAVINGS ACCOUNT (HSA)

12.8 QUALIFIED SMALL EMPLOYER HEALTH REIMBURSEMENT ARRANGEMENTS (QSEHRAS)

12.9 OTHERS

13 EUROPE HEALTH INSURANCE MARKET, BY DEMOGRAPHICS

13.1 OVERVIEW

13.2 ADULTS

13.3 MINORS

13.4 SENIORS

14 EUROPE

14.1 U.K.

14.2 GERMANY

14.3 FRANCE

14.4 RUSSIA

14.5 ITALY

14.6 SPAIN

14.7 NETHERLANDS

14.8 POLAND

14.9 SWITZERLAND

14.1 BELGIUM

14.11 SWEDEN

14.12 TURKEY

14.13 DENMARK

14.14 NORWAY

14.15 FINLAND

14.16 REST OF EUROPE

15 EUROPE HEALTH INSURANCE MARKET: COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: EUROPE

16 SWOT ANALYSIS

17 COMPANY PROFILES

17.1 AETNA INC. (A SUBSIDIARY OF CVS HEALTH)

17.1.1 COMPANY SNAPSHOT

17.1.2 REVENUE ANALYSIS

17.1.3 PRODUCT PORTFOLIO

17.1.4 RECENT DEVELOPMENTS

17.2 UNITEDHEALTH GROUP

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUE ANALYSIS

17.2.3 PRODUCT PORTFOLIO

17.2.4 RECENT DEVELOPMENTS

17.3 AXA

17.3.1 COMPANY SNAPSHOT

17.3.2 REVENUE ANALYSIS

17.3.3 PRODUCT PORTFOLIO

17.3.4 RECENT DEVELOPMENTS

17.4 BUPA

17.4.1 COMPANY SNAPSHOT

17.4.2 REVENUE ANALYSIS

17.4.3 PRODUCT PORTFOLIO

17.4.4 RECENT DEVELOPMENTS

17.5 ASSICURANZIONI GENERALI S.P.A.

17.5.1 COMPANY SNAPSHOT

17.5.2 REVENUE ANALYSIS

17.5.3 PRODUCT PORTFOLIO

17.5.4 RECENT DEVELOPMENTS

17.6 ALLIANZ CARE (A SUBSIDIARY OF ALLIANZ)

17.6.1 COMPANY SNAPSHOT

17.6.2 REVENUE ANALYSIS

17.6.3 PRODUCT PORTFOLIO

17.6.4 RECENT DEVELOPMENTS

17.7 AVIVA

17.7.1 COMPANY SNAPSHOT

17.7.2 REVENUE ANALYSIS

17.7.3 PRODUCT PORTFOLIO

17.7.4 RECENT DEVELOPMENTS

17.8 BROADSTONE CORPORATE BENEFITS LIMITED

17.8.1 COMPANY SNAPSHOT

17.8.2 PRODUCT PORTFOLIO

17.8.3 RECENT DEVELOPMENTS

17.9 CIGNA

17.9.1 COMPANY SNAPSHOT

17.9.2 REVENUE ANALYSIS

17.9.3 PRODUCT PORTFOLIO

17.9.4 RECENT DEVELOPMENTS

17.1 FREEDOM HEALTH INSURANCE

17.10.1 COMPANY SNAPSHOT

17.10.2 PRODUCT PORTFOLIO

17.10.3 RECENT DEVELOPMENTS

17.11 GENERAL AND MEDICAL FINANCE LTD

17.11.1 COMPANY SNAPSHOT

17.11.2 PRODUCT PORTFOLIO

17.11.3 RECENT DEVELOPMENTS

17.12 HEALTHCARE INTERNATIONAL GLOBAL NETWORK LTD.

17.12.1 COMPANY SNAPSHOT

17.12.2 PRODUCT PORTFOLIO

17.12.3 RECENT DEVELOPMENT

17.13 INTERNATIONAL MEDICAL GROUP, INC.

17.13.1 COMPANY SNAPSHOT

17.13.2 PRODUCT PORTFOLIO

17.13.3 RECENT DEVELOPMENTS

17.14 MAPFRE

17.14.1 COMPANY SNAPSHOT

17.14.2 REVENUE ANALYSIS

17.14.3 PRODUCT PORTFOLIO

17.14.4 RECENT DEVELOPMENTS

17.15 NOW HEALTH INTERNATIONAL

17.15.1 COMPANY SNAPSHOT

17.15.2 PRODUCT PORTFOLIO

17.15.3 RECENT DEEVLOPMENTS

17.16 ORACLE

17.16.1 COMPANY SNAPSHOT

17.16.2 REVENUE ANALYSIS

17.16.3 PRODUCT PORTFOLIO

17.16.4 RECENT DEVELOPMENTS

17.17 SAGA

17.17.1 COMPANY SNAPSHOT

17.17.2 REVENUE ANALYSIS

17.17.3 PRODUCT PORTFOLIO

17.17.4 RECENT DEVELOPMENTS

17.18 VHI GROUP

17.18.1 COMPANY SNAPSHOT

17.18.2 PRODUCT PORTFOLIO

17.18.3 RECENT DEVELOPMENT

17.19 VITALITY (A SUBSIDIARY OF DISCOVERY LTD)

17.19.1 COMPANY SNAPSHOT

17.19.2 PRODUCT PORTFOLIO

17.19.3 RECENT DEVELOPMENTS

18 QUESTIONNAIRE

19 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 AVERAGE COSTS FOR COMMON SURGERIES

TABLE 2 LIST OF DAY CARE PROCEDURES

TABLE 3 EUROPE HEALTH INSURANCE MARKET, BY OFFERING, 2021-2030 (EURO MILLION)

TABLE 4 EUROPE SERVICES IN HEALTH INSURANCE MARKET, BY TYPE, 2021-2030 (EURO MILLION)

TABLE 5 EUROPE SOLUTION IN HEALTH INSURANCE MARKET, BY TYPE, 2021-2030 (EURO MILLION)

TABLE 6 EUROPE HEALTH INSURANCE MARKET, BY PROVIDER, 2021-2030 (EURO MILLION)

TABLE 7 EUROPE HEALTH INSURANCE MARKET, BY COVERAGE TYPE, 2021-2030 (EURO MILLION)

TABLE 8 EUROPE HEALTH INSURANCE MARKET, BY END USE, 2021-2030 (EURO MILLION)

TABLE 9 EUROPE CORPORATE IN HEALTH INSURANCE MARKET, BY OFFERING, 2021-2030 (EURO MILLION)

TABLE 10 EUROPE INDIVIDUAL IN HEALTH INSURANCE MARKET, BY OFFERING, 2021-2030 (EURO MILLION)

TABLE 11 EUROPE HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (EURO MILLION)

TABLE 12 EUROPE HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE, 2021-2030 (EURO MILLION)

TABLE 13 EUROPE HEALTH INSURANCE MARKET, BY NETWORK, 2021-2030 (EURO MILLION)

TABLE 14 EUROPE HEALTH INSURANCE MARKET, BY DEMOGRAPHICS, 2021-2030 (EURO MILLION)

Abbildungsverzeichnis

FIGURE 1 EUROPE HEALTH INSURANCE MARKET: SEGMENTATION

FIGURE 2 EUROPE HEALTH INSURANCE MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE HEALTH INSURANCE MARKET: DROC ANALYSIS

FIGURE 4 EUROPE HEALTH INSURANCE MARKET: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE HEALTH INSURANCE MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE HEALTH INSURANCE MARKET: MULTIVARIATE MODELLING

FIGURE 7 EUROPE HEALTH INSURANCE MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 EUROPE HEALTH INSURANCE MARKET: DBMR MARKET POSITION GRID

FIGURE 9 EUROPE HEALTH INSURANCE MARKET: END-USER COVERAGE GRID

FIGURE 10 EUROPE HEALTH INSURANCE MARKET: SEGMENTATION

FIGURE 11 INCREASING COST FOR MEDICAL SERVICES IS EXPECTED TO DRIVE THE GROWTH OF THE EUROPE HEALTH INSURANCE MARKET GROWTH IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 12 SERVICES SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE HEALTH INSURANCE MARKET IN 2023 AND 2030

FIGURE 13 MIGRANT POPULATION STATISTICS IN EUROPEAN COUNTRIES (2021)

FIGURE 14 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGE OF EUROPE HEALTH INSURANCE MARKET

FIGURE 15 INCREASE IN HEALTH CARE EXPENDITURE BY ALL FINANCING SCHEMES (2019-2020)

FIGURE 16 EUROPE PRIVATE HEALTH INSURANCE COVERAGE, 2020

FIGURE 17 PERCENTAGE OF OUT-OF-POCKET EXPENDITURE ON HEALTH (2019)

FIGURE 18 HEALTH INSURANCE COVERAGE

FIGURE 19 EUROPE HEALTH INSURANCE MARKET: BY OFFERING, 2022

FIGURE 20 EUROPE HEALTH INSURANCE MARKET: BY PROVIDER, 2022

FIGURE 21 EUROPE HEALTH INSURANCE MARKET: BY COVERAGE TYPE, 2022

FIGURE 22 EUROPE HEALTH INSURANCE MARKET: BY END USE, 2022

FIGURE 23 EUROPE HEALTH INSURANCE MARKET: BY DISTRIBUTION CHANNEL, 2022

FIGURE 24 EUROPE HEALTH INSURANCE MARKET: BY LEVEL OF COVERAGE, 2022

FIGURE 25 EUROPE HEALTH INSURANCE MARKET: BY NETWORK, 2022

FIGURE 26 EUROPE HEALTH INSURANCE MARKET: BY DEMOGRAPHICS, 2022

FIGURE 27 EUROPE HEALTH INSURANCE MARKET: SNAPSHOT (2022)

FIGURE 28 EUROPE HEALTH INSURANCE MARKET: COMPANY SHARE 2022 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.