Europe Elderly Care Market

Marktgröße in Milliarden USD

CAGR :

%

USD

352.83 Billion

USD

597.23 Billion

2024

2032

USD

352.83 Billion

USD

597.23 Billion

2024

2032

| 2025 –2032 | |

| USD 352.83 Billion | |

| USD 597.23 Billion | |

| % | |

|

Marktsegmentierung für Altenpflege in Europa nach Produkttyp (Wohn- und Hilfsmittel sowie Arzneimittel), Dienstleistung (häusliche Pflege, institutionelle Pflege und Tagespflege für Erwachsene), Anwendung (Herzkrankheiten, Atemwegserkrankungen, Diabetes, Osteoporose, neurologische Erkrankungen, Krebs, Nierenerkrankungen, Arthritis und andere) – Branchentrends und Prognose bis 2032

Größe des europäischen Altenpflegemarktes

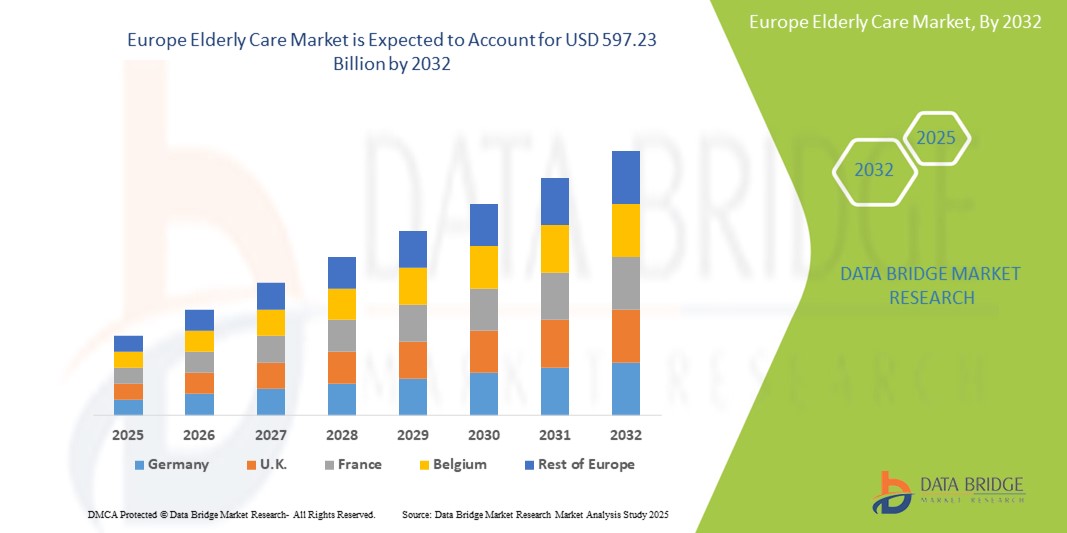

- Der europäische Markt für Altenpflege wurde im Jahr 2024 auf 352,83 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 597,23 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 6,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum in Europa ist vor allem auf die schnell alternde Bevölkerung zurückzuführen, die zu einem deutlichen Anstieg der Zahl älterer Menschen führt, die spezialisierte Pflege- und Betreuungsleistungen benötigen. Dieser demografische Wandel führt zu einer erheblichen Nachfrage nach verschiedenen Pflegedienstleistungen für ältere Menschen, darunter häusliche Pflege, institutionelle Pflege und Tagespflege für Erwachsene.

- Darüber hinaus erhöht die zunehmende Zahl chronischer Erkrankungen bei älteren Menschen, wie Diabetes, Herz-Kreislauf-Erkrankungen und neurologische Störungen, den Bedarf an spezialisierten Pflegediensten. Die zunehmende Präferenz für häusliche Pflegelösungen, gepaart mit Fortschritten in der Gesundheitstechnologie wie Telemedizin und Fernüberwachung sowie unterstützenden staatlichen Initiativen zur Verbesserung der Qualität und Zugänglichkeit der Altenpflege, treiben das Marktwachstum weiter voran.

Marktanalyse für Altenpflege in Europa

- Der europäische Markt für Altenpflege verzeichnet ein starkes Wachstum, angetrieben durch den demografischen Wandel und den steigenden Bedarf an Gesundheitsversorgung. Dadurch etabliert er sich als wichtiger Sektor innerhalb der europäischen Wirtschaftslandschaft.

- Der steigende Bedarf an Altenpflegeleistungen ist vor allem auf die schnell alternde Bevölkerung in ganz Europa zurückzuführen. Dies führt zu einem deutlichen Anstieg der Zahl der Menschen, die Langzeitpflege und -betreuung benötigen. Dieser demografische Trend wird durch die steigende Lebenserwartung und sinkende Geburtenraten noch verstärkt, was die bestehenden Pflegesysteme und familiären Unterstützungsnetzwerke erheblich belastet.

- Deutschland dominiert den europäischen Markt für Altenpflege und wird im Jahr 2025 voraussichtlich 28,5 % der Bevölkerung ausmachen. Diese Dominanz ist auf die hohe Zahl älterer Menschen, die gut ausgebaute Gesundheitsinfrastruktur und erhebliche staatliche Investitionen in die Altenpflege zurückzuführen. Eine starke Präsenz von Pflegeeinrichtungen und der Fokus auf qualitativ hochwertige Pflege tragen zu Deutschlands führender Position bei.

- Deutschland dürfte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,23 % die am schnellsten wachsende Region im europäischen Altenpflegemarkt sein. Grund dafür sind die hohe Zahl älterer Menschen, die gut ausgebaute Gesundheitsinfrastruktur und erhebliche staatliche Investitionen in die Altenpflege.

- Die institutionelle Pflege, darunter Pflegeheime und Einrichtungen des betreuten Wohnens, hielt den größten Marktanteil, der im Jahr 2025 auf 45,8 % geschätzt wurde. Dies liegt daran, dass diese Einrichtungen bereits eine umfassende Betreuung von Personen mit komplexen medizinischen Bedürfnissen bieten und historisch auf institutionelle Einrichtungen für die Langzeitpflege angewiesen sind.

Berichtsumfang und Marktsegmentierung für Altenpflege in Europa

|

Eigenschaften |

Wichtige Markteinblicke in die Altenpflege in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Altenpflege in Europa

„Mehr Unabhängigkeit und personalisierte Pflege durch Technologieintegration“

- Ein bedeutender und sich beschleunigender Trend im europäischen Altenpflegemarkt ist die zunehmende Integration von Technologie, um die Unabhängigkeit zu stärken und eine individuellere Pflege zu ermöglichen. Diese Entwicklung wird durch die Notwendigkeit vorangetrieben, eine wachsende ältere Bevölkerung zu unterstützen und gleichzeitig dem Personalmangel und dem Wunsch älterer Menschen entgegenzuwirken, in ihren gewohnten vier Wänden zu altern.

- Telemedizinische Lösungen werden beispielsweise immer häufiger eingesetzt und ermöglichen Fernkonsultationen und die Überwachung von Vitalfunktionen, wie Projekte wie SI4CARE in Italien zeigen. Tragbare Sensoren und intelligente Geräte, wie sie im Projekt PROCAREFUL eingesetzt werden, ermöglichen eine kontinuierliche Gesundheitsüberwachung und die Früherkennung potenzieller Probleme.

- Auch die KI-Integration entwickelt sich weiter, beispielsweise mit Plattformen, die Patientendaten analysieren, um personalisierte Behandlungspläne zu erstellen und potenzielle Gesundheitsrisiken vorherzusagen. Smart-Home-Technologien werden eingesetzt, um bei alltäglichen Aufgaben zu helfen, die Sicherheit durch Sturzerkennungssysteme wie die Nobi Smart Lamp zu verbessern und das allgemeine Wohlbefinden zu steigern.

- Die nahtlose Integration dieser Technologien zielt darauf ab, ein vernetztes Pflege-Ökosystem zu schaffen, das es Pflegekräften und medizinischem Fachpersonal ermöglicht, ältere Menschen effektiver zu überwachen und zu unterstützen. Dieser zentralisierte Ansatz ermöglicht proaktive Interventionen, verbesserte Kommunikation und eine ganzheitlichere und individuellere Pflege.

- Dieser Trend, Technologie für mehr Unabhängigkeit und personalisierte Pflege zu nutzen, verändert die Altenpflege in Europa grundlegend. Zahlreiche Start-ups und etablierte Unternehmen entwickeln daher innovative Lösungen, darunter KI-gestützte Plattformen, robotische Pflegeassistenten für Mobilität und Begleitung sowie Smart-Home-Systeme, die speziell auf die Bedürfnisse älterer Menschen zugeschnitten sind, wie sie beispielsweise vom European Ageing Network hervorgehoben werden.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten Schließsystemen verändert die Erwartungen der Nutzer an die Sicherheit ihres Zuhauses grundlegend. Unternehmen wie WELOCK entwickeln daher KI-gestützte Lösungen für die europäische Altenpflege mit Funktionen wie automatischem Ver- und Entriegeln bei autorisiertem Zugriff und Sprachsteuerung mit Google Assistant und Amazon Alexa.

- Die Nachfrage nach Altenpflegeprodukten mit nahtloser Integration von KI und Sprachsteuerung wächst sowohl im privaten als auch im gewerblichen Bereich rasant, da Verbraucher zunehmend Wert auf Komfort und umfassende Smart-Home-Funktionalität legen.

Marktdynamik für Altenpflege in Europa

Treiber

„Steigender Bedarf aufgrund der steigenden Zahl älterer Menschen und komplexer Pflegeanforderungen“

- Die zunehmende Überalterung der Bevölkerung in ganz Europa, gepaart mit der steigenden Zahl komplexer Erkrankungen bei Senioren, ist ein wesentlicher Treiber für die steigende Nachfrage nach Altenpflegediensten.

- So deuten demografische Prognosen von Eurostat beispielsweise auf einen steigenden Anteil von Menschen ab 65 Jahren hin, was zu einem erhöhten Druck auf die Gesundheits- und Sozialsysteme führt. Dieser Trend erfordert innovative Lösungen und höhere Investitionen in die Altenpflege.

- Mit der steigenden Zahl älterer Menschen steigt auch der Bedarf an spezialisierter Pflege zur Behandlung chronischer Krankheiten, Mobilitätseinschränkungen und kognitiver Beeinträchtigungen. Intelligente Technologien und moderne Pflegemodelle bieten verbesserte Überwachung, individuelle Betreuung und eine verbesserte Lebensqualität für ältere Menschen und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen Pflegeansätzen dar.

- Darüber hinaus machen die zunehmende Präferenz für ein unabhängiges Leben und der Wunsch, in der vertrauten häuslichen Umgebung zu bleiben, technologiegestützte Lösungen für die häusliche Pflege zu einem integralen Bestandteil des Pflege-Ökosystems und bieten eine nahtlose Integration mit Fernüberwachungs- und Supportdiensten.

- Die bequeme Pflege zu Hause, die Fernüberwachung des Gesundheitszustands für frühzeitige Interventionen und die Möglichkeit, die Pflege über digitale Plattformen zu verwalten, sind Schlüsselfaktoren für die Einführung von Technologie und innovativen Dienstleistungen sowohl in der stationären als auch in der institutionellen Altenpflege. Der Trend zu personalisierten Pflegeplänen und die zunehmende Verfügbarkeit benutzerfreundlicher unterstützender Technologien tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„Bedenken hinsichtlich der Cybersicherheit und hohe Anschaffungskosten“

- Bedenken hinsichtlich der Sicherheit und des Datenschutzes sensibler Patientendaten sowie die hohen Kosten für eine qualitativ hochwertige Pflege stellen erhebliche Herausforderungen für die allgemeine Marktentwicklung im europäischen Altenpflegesektor dar. Mit der zunehmenden Verbreitung digitaler Gesundheitsakten, Fernüberwachungssystemen und KI-gestützter Pflegeplattformen weckt das Risiko von Datenpannen und unbefugtem Zugriff bei Patienten und Gesundheitsdienstleistern Bedenken hinsichtlich der Vertraulichkeit und Integrität persönlicher Gesundheitsdaten.

- So haben beispielsweise gemeldete Cyberangriffe auf Gesundheitseinrichtungen in ganz Europa dazu geführt, dass die Beteiligten zögern, vernetzte digitale Lösungen ohne robuste Sicherheitsprotokolle und Datenschutzmaßnahmen vollständig zu nutzen.

- Die Berücksichtigung dieser Datensicherheitsbedenken durch strenge Datenverschlüsselung, sichere Authentifizierungsprotokolle gemäß DSGVO und regelmäßige Systemprüfungen ist entscheidend, um Vertrauen aufzubauen und den ethischen Einsatz von Technologie in der Altenpflege zu gewährleisten. Organisationen wie die Agentur der Europäischen Union für Cybersicherheit (ENISA) bieten Leitlinien und Best Practices zur Sicherung digitaler Gesundheitsdienste. Darüber hinaus können die relativ hohen Betriebskosten für eine umfassende und qualitativ hochwertige Altenpflege, einschließlich Personal, Schulung und Spezialausrüstung, die Zugänglichkeit und Erschwinglichkeit beeinträchtigen, insbesondere für Personen mit begrenzten finanziellen Mitteln oder in Regionen mit einer weniger entwickelten Gesundheitsinfrastruktur. Obwohl häusliche Pflege und gemeindenahe Dienste kostengünstigere Alternativen zur institutionellen Pflege bieten können, bleibt die Gewährleistung von Qualität und angemessener Unterstützung eine finanzielle Herausforderung.

- While technological advancements and innovative care models aim to improve efficiency, the perceived high cost of specialized care and advanced technologies can still hinder widespread adoption, especially for publicly funded healthcare systems and budget-conscious individuals

- Overcoming these challenges through the implementation of robust data security frameworks, promoting digital literacy among users and providers, optimizing resource allocation, and exploring sustainable funding models will be vital for the sustained and equitable growth of the Europe elderly care market

Europe Elderly Care Market Scope

The market is segmented on the basis of Product type, services, and application

- By Product Type

On the basis of product type, the Europe elderly care market is segmented into housing and assistive devices and pharmaceuticals. The housing and assistive devices segment held the largest market revenue share in 2025, driven by the increasing need for specialized living arrangements and assistive technologies that support independence and safety for the elderly. This is further supported by the established infrastructure of care facilities and the growing adoption of home modifications and assistive aids

The pharmaceuticals segment is anticipated to witness a significant growth rate, fueled by the rising prevalence of chronic diseases among the elderly and the increasing demand for medications to manage these conditions. Advancements in geriatric pharmacology and the development of new drugs tailored to the elderly population also contribute to this growth

- By Services

On the basis of service, the Europe elderly care market is segmented into home care, institutional care, and adult day care. Institutional care held the largest market revenue share of 45.8% in 2025, driven by the established infrastructure of nursing homes and assisted living facilities providing comprehensive care for individuals with complex needs.

The home care segment is anticipated to witness the fastest growth rate, fueled by the increasing preference of the elderly to age in place, advancements in remote monitoring and telehealth technologies enabling in-home care delivery, and the desire for personalized care solutions. The adult day care segment is also expected to experience substantial growth, offering a cost-effective and socially engaging option for seniors needing daytime care and support.

- By Application

On the basis of application, the Europe elderly care market is segmented into heart diseases, respiratory, diabetes, osteoporosis, neurological, cancer, kidney diseases, arthritis, and others. Heart diseases accounted for the largest market revenue share in 2025, driven by the high prevalence of cardiovascular conditions among the elderly population.

Neurological conditions are anticipated to witness the fastest growth rate, fueled by the increasing incidence of dementia and other neurodegenerative disorders requiring specialized and long-term care. Other significant application areas include diabetes, arthritis, and cancer, reflecting the common health challenges faced by the aging population in Europe

Europe Elderly Care Market Regional Analysis

- Germany dominates the Europe elderly care market with the most significant revenue share, approximated at 28.5% in 2025, fueled by its considerable elderly demographic, sophisticated healthcare framework, and robust governmental backing for elderly care services. The nation's dedication to thorough and superior care services has positioned it as a preeminent market within the region

- The escalating demand for diverse and high-quality elderly care options is highly valued by the aging population and their families across Europe. Factors such as the increasing prevalence of chronic conditions, the desire for personalized care, and the need for supportive living environments are driving market growth

- This widespread demand is further supported by increasing healthcare expenditures, a growing awareness of the importance of specialized elderly care, and a preference for both in-home and institutional care settings that offer comprehensive and compassionate support. This establishes elderly care as a vital and expanding sector throughout European nations

U.K. Europe Elderly Care Market Insight

The U.K. elderly care market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by the escalating trend of aging in place and a desire for heightened security and convenience in care delivery. In addition, concerns regarding the well-being and safety of elderly individuals are encouraging both families and the government to choose comprehensive and monitored care solutions. The UK’s embrace of technology in healthcare, alongside its robust healthcare infrastructure, is expected to continue to stimulate market growth

Germany Europe Elderly Care Market Insight

The German elderly care market is expected to expand at a considerable CAGR during the forecast period, fueled by increasing awareness of the needs of the elderly and the demand for technologically advanced, person-centered solutions. Germany’s well-developed infrastructure, combined with its emphasis on innovation and quality of life for its senior citizens, promotes the adoption of diverse elderly care services, particularly in residential and assisted living buildings. The integration of technology with elderly care services, such as remote monitoring and telehealth, is also becoming increasingly prevalent, with a strong preference for secure, privacy-focused solutions aligning with local consumer expectations

Europe Elderly Care Market Share

The Europe Elderly Care industry is primarily led by well-established companies, including:

- Clariane (France)

- DomusVi SAS (France)

- Attendo Group AB (Sweden)

- HC-One (U.K.)

- Victor's Group GmbH (Germany)

- Maisons de Famille SAS (France)

- Bupa (United Kingdom) (operates Bupa Care Homes)

- Deutsche Wohnen SE (Germany)

- Kursana Residenzen GmbH (Germany)

- KOS Group S.p.A. (Italy)

- LNA Santé (France)

- Care UK Limited (U.K.)

- Vitalia Home SLU (Spain)

- Azurit Hansa GmbH (Germany)

- EMVIA Living GmbH (Germany)

- Emera SAS (France)

- Ambea AB (Sweden

Latest Developments in Europe Elderly Care Market

- In April 2024, Korian Group (France) announced a significant expansion of its telecare services across Europe, aiming to provide enhanced remote monitoring and support for elderly individuals living at home. This initiative leverages digital technologies to offer personalized care and timely interventions, addressing the growing demand for at-home care solutions and enhancing the safety and well-being of seniors. This strategic move underscores Korian's commitment to innovation and its position in the evolving European elderly care landscape

- In March 2024, Lottie (UK), a care home marketplace, secured substantial funding to further develop its platform and expand its reach across the UK and into other European markets. The funding will be used to enhance the user experience for families searching for care homes and to provide better support for care providers in filling vacancies. This investment highlights the increasing focus on digital solutions to improve access to and efficiency within the elderly care sector

- In March 2024, the European Commission launched a new initiative focused on promoting digital literacy and skills among elderly individuals to enhance their access to online health services and social connections. This program aims to reduce digital exclusion and empower seniors to utilize technology for managing their health and well-being, recognizing the increasing role of digital tools in modern elderly care

- In February 2024, a collaboration between several German research institutions and care providers announced the successful pilot of AI-powered fall detection systems in residential care facilities. This technology utilizes sensors and artificial intelligence to automatically detect falls and alert caregivers, leading to faster response times and improved safety for residents. This development showcases the growing integration of AI to enhance safety and monitoring in institutional care settings

- In January 2024, the Swedish government announced increased funding for home care services, aiming to support a greater number of elderly individuals who prefer to age in place. This policy shift reflects a growing trend across Europe towards prioritizing community-based care and providing the necessary resources to enable seniors to live independently for longer

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.