Europe Education Personal Computer (PC) Market, By Product Type (Desktop, Laptop, Tablet, and Chromebook), Operating System (Window, Mac OS, and Others), Storage (512 GB to 1 TB, 256 GB to 512 GB, Above 1 TB, and Less than 256 GB), Memory (8 GB, 16 GB, 4 GB, and 32 GB), Screen Size (14 Inches & Above, 12 To 14 Inches, Under 12 Inches), Resolution (Full HD, HD, and Others), Age Group (Above 18, 15-18, 11 to 14, 5 to 10), Application (Digital Content Access, Video Conferencing/Remote Learning Access, Modeling and Simulation, Digital Content Creation, Programming & Coding, and Others), Price Range (Mid-Range High Range, and Low Range), Distribution Channel (Direct Sales and Resellers), End User (Colleges/Universities, Schools and Others) - Industry Trends and Forecast to 2030

Europe Education Personal Computer (PC) Market Analysis and Size

In Europe, integration personal computers into education have been a revolutionary endeavour aiming at improving student’s learning experiences and digital literacy. The relationship between computer use in schools and academic outcomes has also been studied, revealing the favourable impact of technology on learning. Europe is actively educating its students for a future that requires technical fluency by bringing personal computers into educational environments, ensuring they well prepared to negotiate the intricacies. Major factors expected to boost the growth of the Europe education personal computer (PC) market in the forecast period are the rise in several industry applications, including aerospace, steel, power, chemical, and others. Furthermore, increase in growth of e-commerce industry is the benefit of Digital Identity Solution, which is further anticipated to propel the growth of the market.

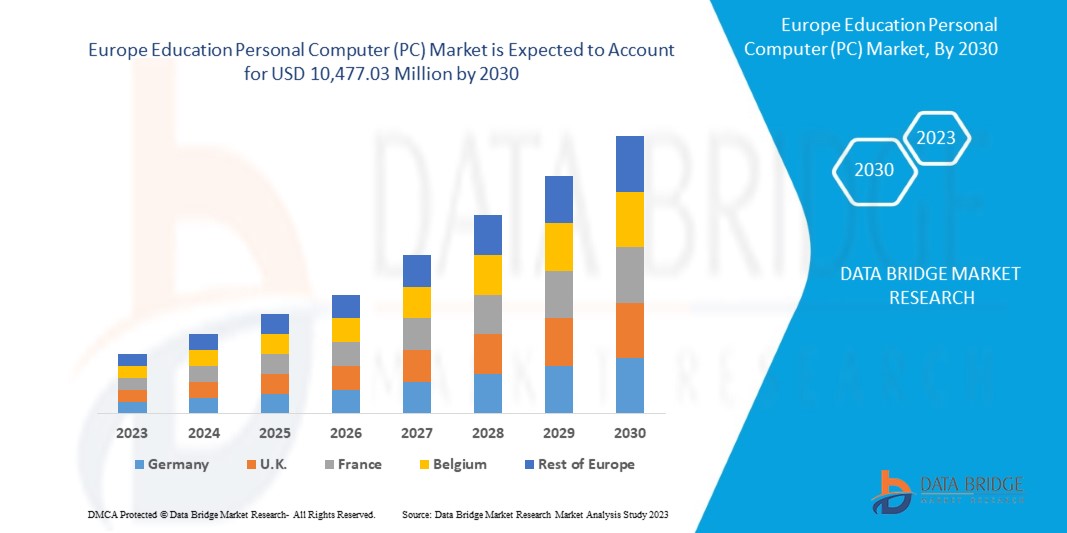

Data Bridge Market Research analyses that Europe education personal computer (PC) market is expected to reach the value of USD 10,477.03 million by 2030, at a CAGR of 11.2% during the forecast period. The Europe education personal computer (PC) market report also covers pricing analysis, patent analysis, and technological advancements in depth.

|

Report Metric |

Details |

|

Forecast Period |

2023 to 2030 |

|

Base Year |

2022 |

|

Historic Years |

2021 (Customizable to 2015-2020) |

|

Quantitative Units |

Revenue in USD Million |

|

Segments Covered |

Produkttyp (Desktop, Laptop, Tablet und Chromebook), Betriebssystem (Windows, Mac OS und andere), Speicher (512 GB bis 1 TB, 256 GB bis 512 GB, über 1 TB und weniger als 256 GB), Arbeitsspeicher (8 GB, 16 GB, 4 GB und 32 GB), Bildschirmgröße (14 Zoll und mehr, 12 bis 14 Zoll, unter 12 Zoll), Auflösung (Full HD, HD und andere), Altersgruppe (über 18, 15–18, 11 bis 14, 5 bis 10), Anwendung (Zugriff auf digitale Inhalte, Zugriff auf Videokonferenzen/Fernunterricht, Modellierung und Simulation, Erstellung digitaler Inhalte, Programmierung und Codierung und andere), Preisspanne (mittlere, hohe und niedrige Spanne), Vertriebskanal (Direktvertrieb und Wiederverkäufer), Endbenutzer (Hochschulen/Universitäten, Schulen und andere) |

|

Abgedeckte Länder |

Großbritannien, Deutschland, Frankreich, Spanien, Italien, Russland, Niederlande, Schweiz, Dänemark, Schweden, Polen, Belgien, Türkei, Norwegen, Finnland und Rest von Europa |

|

Abgedeckte Marktteilnehmer |

Lenovo, HP Development Company LP, Dell Inc., Apple Inc., Acer Inc., ASUSTeK Computer Inc., SAMSUNG, Microsoft, Google Inc., LG Electronics, Intel Corporation, Micro-Star INT'L CO., LTD., Razer Inc., Cybernet Manufacturing, Inc. unter anderem |

Marktdefinition

Personalcomputer spielen in der modernen Bildung eine wichtige Rolle und verbessern das Lernerlebnis erheblich. Diese anpassbaren Geräte bieten Schülern Zugriff auf eine breite Palette von Lehrressourcen, von digitalen Lehrbüchern bis hin zu interaktiven Lernplattformen, und ermöglichen so personalisierte und dynamische Lernerlebnisse. Sie fördern auch die Zusammenarbeit zwischen Schülern und Lehrern durch Online-Klassenzimmer und virtuelle Kommunikationstools und bauen geografische Barrieren im Bildungsbereich ab. Darüber hinaus unterstützen Personalcomputer Schüler beim Erlernen wichtiger digitaler Kompetenzen und Problemlösungsfähigkeiten und bereiten sie auf einen technologisch geprägten Arbeitsmarkt vor.

Europa Bildung Personal Computer (PC) Marktdynamik

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Chancen, Beschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Wachsende Nachfrage nach digitalem Lernen

Die wachsende Nachfrage nach digitalem Lernen ist unbestreitbar zu einem wichtigen Treiber für den europäischen Markt für Personal Computer (PCs) im Bildungsbereich geworden. In den letzten Jahren hat der Bildungssektor in ganz Europa einen rasanten Wandel durchlaufen, wobei der Schwerpunkt zunehmend auf digitalen und Fernlernmethoden liegt. Dieser Wandel, der durch Faktoren wie die COVID-19-Pandemie beschleunigt wurde, hat zu einer wachsenden Nachfrage nach Personal Computern in Bildungseinrichtungen geführt. Schulen, Hochschulen und Universitäten mussten in PCs investieren, um Online-Unterricht, den Zugriff auf digitale Ressourcen und kollaborative Lernplattformen zu ermöglichen. Darüber hinaus haben Schüler und Eltern die Bedeutung von Personal Computern für Recherchen, Hausaufgaben und die Entwicklung von Fähigkeiten erkannt, was die Nachfrage weiter ankurbelt. Da digitales Lernen zu einem integralen Bestandteil des Bildungssystems wird, wird erwartet, dass der europäische Markt für PCs im Bildungsbereich in den kommenden Jahren ein nachhaltiges Wachstum verzeichnen wird.

- Zunehmende Regierungsinitiativen

Zunehmende Regierungsinitiativen können tatsächlich als bedeutender Treiber für den europäischen Markt für Personal Computer (PCs) im Bildungsbereich dienen. Regierungen in ganz Europa haben die zentrale Rolle erkannt, die digitale Technologie in der modernen Bildung spielt, und investieren zunehmend in Initiativen zur Förderung der Integration von PCs und digitalen Tools in Schulen und Bildungseinrichtungen. Diese Initiativen nehmen häufig die Form von Finanzierungsprogrammen, Subventionen oder Anreizen an, die darauf abzielen, Bildungseinrichtungen die erforderlichen Ressourcen zur Anschaffung und Bereitstellung von Personal Computern für Schüler und Lehrer bereitzustellen. Sie können auch Richtlinien und Vorschriften umfassen, die den Einsatz von Technologie im Klassenzimmer fördern.

Gelegenheit

- Steigende Nachfrage nach personalisierten und adaptiven Lernerfahrungen

Die steigende Nachfrage nach personalisierten und adaptiven Lernerfahrungen stellt eine große Chance für den europäischen Markt für Personal Computer (PCs) im Bildungsbereich dar. Mit der Weiterentwicklung des Bildungswesens wird zunehmend anerkannt, wie wichtig es ist, Lernmaterialien und -ansätze an die individuellen Bedürfnisse der Schüler anzupassen. Personalisierte und adaptive Lerntechnologien basieren stark auf digitalen Plattformen, und hier liegt die Chance für den PC-Markt. Um personalisiertes und adaptives Lernen zu ermöglichen, benötigen Bildungseinrichtungen eine robuste IT-Infrastruktur, die PCs umfasst, auf denen Lernsoftware ausgeführt werden kann, auf Online-Ressourcen zugegriffen werden kann und die interaktive Lernerfahrungen unterstützen. Diese PCs müssen mit ausreichender Rechenleistung, Speicher und Konnektivität ausgestattet sein, um Inhalte nahtlos bereitzustellen. Darüber hinaus geht die Nachfrage nach solchen Systemen über traditionelle Unterrichtsumgebungen hinaus, da Fern- und Online-Lernen immer häufiger wird.

Einschränkungen/Herausforderungen

- Zunehmende Sicherheits- und Regulierungsbedenken

Der europäische Markt für Personal Computer (PCs) für den Bildungsbereich hat ein beträchtliches Wachstum erlebt, das durch die zunehmende Einführung von Technologie in Bildungseinrichtungen vorangetrieben wird. Ein wesentlicher hemmender Faktor auf diesem Markt sind jedoch die zunehmenden Sicherheits- und Regulierungsbedenken, einschließlich der Datenschutz-Grundverordnung (DSGVO). Bildungseinrichtungen gehen mit sensiblen Daten von Studenten und Lehrkräften um, weshalb der Datenschutz ein vorrangiges Anliegen ist. Die DSGVO, eine strenge Datenschutzverordnung in der Europäischen Union, schreibt strenge Regeln für die Erhebung, Speicherung und Verarbeitung personenbezogener Daten vor. Die Einhaltung der DSGVO erfordert robuste Datensicherheitsmaßnahmen, die die Kosten für die Einführung und Wartung der PC-Infrastruktur in Bildungseinrichtungen erhöhen können. Institutionen müssen in Datenverschlüsselung, sichere Speicherlösungen und Cybersicherheitsmaßnahmen investieren, um die Einhaltung der DSGVO sicherzustellen, was ihre Budgets belasten kann.

- Hohe Kosten für Geräte und Softwarelizenzen

Hohe Kosten für Inhalts- und Softwarelizenzen stellen eine erhebliche Einschränkung für das Wachstum des europäischen Marktes für Personal Computer (PCs) für den Bildungsbereich dar. Bildungseinrichtungen in Europa müssen häufig erhebliche Kosten für die Lizenzierung wichtiger Software und digitaler Lernmaterialien aufbringen. Diese finanzielle Belastung kann ihre Fähigkeit einschränken, in eine moderne PC-Infrastruktur zu investieren, und behindert so die allgemeine Entwicklung digitaler Lernumgebungen. Die Einrichtungen sind gezwungen, einen erheblichen Teil ihres Budgets für Softwarelizenzen aufzuwenden, der andernfalls für die Aufrüstung der Hardware, die Erweiterung digitaler Ressourcen oder die Verbesserung der allgemeinen Bildungsqualität verwendet werden könnte.

Jüngste Entwicklungen

- Im Juli 2023 brachte die HP Development Company LP erfolgreich eine Reihe vielseitiger und erschwinglicher Laptops auf den Markt, die speziell auf College-Studenten zugeschnitten sind und Lösungen für verschiedene akademische Anforderungen bieten. Dieser strategische Schritt half HP, den Bildungssektor zu erschließen, seinen Kundenstamm zu erweitern und potenziell den Umsatz zu steigern, indem es hochwertige Laptops anbot, die auf die spezifischen Anforderungen von Studenten zugeschnitten sind.

- Im Juni 2023 brachte Lenovo die Gaming-Laptops der Legion Pro-Serie auf den Markt, die mit Intel-Prozessoren der 13. Generation und AMD Ryzen 7000-Serie ausgestattet sind und sein Produktangebot für das Laptop-Segment erweiterten. Diese Laptops, ausgestattet mit fortschrittlichen Funktionen wie 16:10-Displays und Lenovo Artificial Intelligence (LA)-Chips zur Echtzeit-Hardwareoptimierung, erfüllten die Bedürfnisse von Gaming-Enthusiasten und steigerten potenziell den Umsatz und Marktanteil im Laptop-Segment. Darüber hinaus unterstrich die Einbeziehung der KI-Technologie Lenovos Engagement für die Bereitstellung hochmoderner Gaming-Lösungen.

- Im April 2023 stellte Dell Inc. 11 neue Latitude- und Precision-Laptops mit verbesserten Sicherheitsfunktionen vor, die speziell auf Geschäftskunden zugeschnitten sind, und stärkte damit die Position des Unternehmens als Anbieter zuverlässiger und sicherer Computerlösungen für den Unternehmensmarkt. Dieser strategische Schritt ging auf die steigende Nachfrage nach Remote- und Hybrid-Arbeitslösungen ein und untermauerte gleichzeitig Dells Engagement, effiziente und sichere IT-Lösungen für Unternehmen bereitzustellen, was potenziell den Umsatz und Marktanteil im Unternehmenssektor steigern könnte.

- Im Februar 2023 ging Intel eine Partnerschaft mit Croma ein, um Hochleistungs-Laptops verschiedener Marken anzubieten und den Kunden erhebliche Rabatte von bis zu 45 Prozent zu gewähren. Die Zusammenarbeit mit Croma hat wahrscheinlich zu einem Anstieg der Verkäufe von Intel-betriebenen Laptops geführt, da Hochleistungs-Laptops dadurch für einen größeren Kundenkreis zugänglicher und erschwinglicher wurden.

- Im November 2022 brachte Microsoft Windows 11 SE und den Surface Laptop SE für Studenten auf den Markt, was einen bedeutenden Schritt des Technologiegiganten darstellte, um speziell den Bildungssektor zu bedienen. Windows 11 SE ist eine optimierte, bildungsorientierte Version seines Flaggschiff-Betriebssystems, die darauf ausgelegt ist, Schülern und Lehrkräften ein sicheres, effizientes und benutzerfreundliches Computererlebnis zu bieten. Mit der Einführung von Windows 11 SE und dem Surface Laptop SE für Studenten konnte Microsoft seine Präsenz im Bildungssektor weiter festigen, maßgeschneiderte Lösungen anbieten, effektiv konkurrieren, sein Ökosystem erweitern und dauerhafte Beziehungen zu Bildungseinrichtungen aufbauen.

Marktumfang für Personalcomputer (PC) im Bildungsbereich in Europa

Der europäische Markt für Personal Computer (PCs) für den Bildungsbereich ist nach Produkttyp, Betriebssystem, Speicher, Arbeitsspeicher, Bildschirmgröße, Auflösung, Altersgruppe, Anwendung, Preisspanne, Vertriebskanal und Endbenutzer segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Produkttyp

- Laptop

- Desktop

- Tablette

- Chromebook

Auf der Grundlage des Produkttyps ist der Markt in Laptops, Desktops, Tablets und Chromebooks segmentiert.

Betriebssystem

- Fenster

- Mac OS

- Sonstiges

Auf der Grundlage des Betriebssystems ist der Markt in Windows, Mac OS und andere segmentiert.

Lagerung

- 512 GB bis 1 TB

- 256 GB bis 512 GB

- Über 1 TB

- Weniger als 256 GB

Auf Grundlage der Speicherkapazität ist der Markt segmentiert in 512 GB bis 1 TB, 256 GB bis 512 GB, über 1 TB und weniger als 256 GB.

Erinnerung

- 8 GB

- 16 GB

- 4 GB

- 32 GB

- Sonstiges

Auf der Grundlage des Speichers ist der Markt in 8 GB, 16 GB, 4 GB, 32 GB und andere segmentiert.

Bildschirmgröße

- 14 Zoll und mehr

- 12 bis 14 Zoll

- Unter 12 Zoll

Auf Grundlage der Bildschirmgröße ist der Markt in 14 Zoll und mehr, 12 bis 14 Zoll und unter 12 Zoll segmentiert.

Auflösung

- Full HD

- HD

- Sonstiges

Auf Grundlage der Auflösung ist der Markt in Full HD, HD und Sonstige segmentiert.

Altersgruppe

- Über 18

- 15-18

- 11 bis 14

- 5 bis 10

Auf der Grundlage der Altersgruppen ist der Markt in über 18, 15–18, 11 bis 14 und 5 bis 10 segmentiert.

Anwendung

- Zugriff auf digitale Inhalte

- Videokonferenzen/Fernlernzugang

- Modellierung und Simulation

- Erstellung digitaler Inhalte

- Programmierung und Codierung

- Sonstiges

Auf der Grundlage der Anwendung ist der Markt in Zugriff auf digitale Inhalte, Zugriff auf Videokonferenzen/Fernunterricht, Modellierung und Simulation, Erstellung digitaler Inhalte, Programmierung und Kodierung und Sonstiges segmentiert.

Preisklasse

- Mittelklasse

- Hohe Reichweite

- Niedrige Reichweite

Auf der Grundlage der Preisspanne wird der Markt in mittleres, hohes und niedriges Preissegment unterteilt.

Vertriebskanal

- Direktvertrieb

- Weiterverkäufer

Auf der Grundlage des Vertriebskanals wird der Markt in Direktvertrieb und Wiederverkäufer segmentiert.

Endbenutzer

- Hochschulen/Universitäten

- Schulen

- Sonstiges

Auf der Grundlage des Endbenutzers wird der Markt in Hochschulen/Universitäten, Schulen und andere segmentiert.

Europa: Regionale Analyse/Einblicke zum Markt für Personalcomputer (PC) für den Bildungsbereich

Der europäische Markt für Personal Computer (PCs) für den Bildungsbereich wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Produkttyp, Betriebssystem, Speicher, Arbeitsspeicher, Bildschirmgröße, Auflösung, Altersgruppe, Anwendung, Preisspanne, Vertriebskanal und Endbenutzer wie oben angegeben bereitgestellt.

Die im europäischen Marktbericht für Personalcomputer (PCs) für den Bildungsbereich abgedeckten Länder sind Großbritannien, Deutschland, Frankreich, Spanien, Italien, Russland, Niederlande, Schweiz, Dänemark, Schweden, Polen, Belgien, Türkei, Norwegen, Finnland und der Rest Europas.

Die Region Großbritannien wird voraussichtlich den europäischen Markt für Personalcomputer (PCs) für den Bildungsbereich dominieren, da dort fortschrittliche Technologien frühzeitig eingeführt werden, robuste regulatorische Rahmenbedingungen bestehen und bedeutende Technologieunternehmen präsent sind, was zur zunehmenden Dominanz auf dem europäischen Markt für Personalcomputer (PCs) für den Bildungsbereich beiträgt. Aufgrund der zunehmenden Cybersicherheitsbedrohungen und des Bewusstseins für Identitätslösungen zum Schutz sensibler Daten wird für Großbritannien im Prognosezeitraum ein Wachstum erwartet, was zu einem hohen Marktwachstum in der Region Europa führen wird.

Der Länderabschnitt des Berichts enthält auch individuelle marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Trends des Marktes beeinflussen. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalyse, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung einer Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit von Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wettbewerbsumfeld und Marktanteilsanalyse für Personalcomputer (PC) im Bildungsbereich in Europa

Die Wettbewerbslandschaft des europäischen Marktes für Personalcomputer (PCs) für den Bildungsbereich bietet Einzelheiten nach Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, regionale Präsenz, Produktionsstandorte und -einrichtungen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Schwerpunkt des Unternehmens in Bezug auf den europäischen Markt für Personalcomputer (PCs) für den Bildungsbereich.

Zu den wichtigsten Akteuren auf dem europäischen Markt für Personal Computer (PCs) für den Bildungsbereich zählen unter anderem Lenovo, HP Development Company LP, Dell Inc., Apple Inc., Acer Inc., ASUSTeK Computer Inc., SAMSUNG, Microsoft, Google Inc., LG Electronics, Intel Corporation, Micro-Star INT'L CO., LTD., Razer Inc., Cybernet Manufacturing, Inc.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 YEARS CONSIDERED FOR THE STUDY

2.3 GEOGRAPHIC SCOPE

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MULTIVARIATE MODELLING

2.9 PRODUCT TYPE TIMELINE CURVE

2.1 SECONDARY SOURCES

2.11 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PORTER’S FIVE FORCES MODEL

4.2 CASE STUDIES

4.2.1 CASE STUDY 1

4.2.2 CASE STUDY 2

4.3 COMPANY COMPARATIVE ANALYSIS

4.3.1 PRODUCT OFFERINGS

4.3.2 CUSTOMER SUPPORT

4.4 TECHNOLOGICAL TRENDS

4.5 PATENT ANALYSIS

4.6 REGULATORY STANDARDS

4.7 VALUE CHAIN ANALYSIS

4.8 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: PRICING ANALYSIS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 GROWING DEMAND FOR DIGITAL LEARNING

5.1.2 RISING GOVERNMENT INITIATIVES

5.1.3 INCREASING AFFORDABILITY OF PCS

5.1.4 SURGING DEMAND FOR LOW-PERFORMANCE DEVICES

5.2 RESTRAINTS

5.2.1 RISING SECURITY AND REGULATORY CONCERNS

5.2.2 HIGH COST OF DEVICES AND SOFTWARE LICENSING

5.3 OPPORTUNITIES

5.3.1 RISING DEMAND FOR PERSONALIZED AND ADAPTIVE LEARNING EXPERIENCES

5.3.2 GROWING PARTNERSHIP AMONG MARKET PLAYERS

5.4 CHALLENGES

5.4.1 HIGH MAINTENANCE COST OF PCS AND LAPTOPS

6 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE

6.1 OVERVIEW

6.2 LAPTOP

6.3 DESKTOP

6.4 TABLET

6.5 CHROMEBOOKS

7 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY OPERATING SYSTEMS

7.1 OVERVIEW

7.2 WINDOW

7.3 MAC OS

7.4 OTHERS

8 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY STORAGE

8.1 OVERVIEW

8.2 512 GB TO 1 TB

8.2.1 LAPTOP

8.2.2 DESKTOP

8.2.3 TABLET

8.2.4 CHROMEBOOKS

8.3 256 GB TO 512 GB

8.3.1 LAPTOP

8.3.2 DESKTOP

8.3.3 TABLET

8.3.4 CHROMEBOOKS

8.4 ABOVE 1 TB

8.4.1 LAPTOP

8.4.2 DESKTOP

8.4.3 TABLET

8.4.4 CHROMEBOOKS

8.5 LESS THAN 256 GB

8.5.1 LAPTOP

8.5.2 DESKTOP

8.5.3 TABLET

8.5.4 CHROMEBOOKS

9 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY MEMORY

9.1 OVERVIEW

9.2 8 GB

9.3 16 GB

9.4 4 GB

9.5 32 GB

9.6 OTHERS

10 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY SCREEN SIZE

10.1 OVERVIEW

10.2 14 INCHES & ABOVE

10.3 12 TO 14 INCHES

10.4 UNDER 12 INCHES

11 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY DISTRIBUTION CHANNEL

11.1 OVERVIEW

11.2 DIRECT SALES

11.3 RESELLERS

12 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY END USER

12.1 OVERVIEW

12.2 COLLEGES/UNIVERSITIES

12.2.1 LAPTOP

12.2.2 DESKTOP

12.2.3 TABLET

12.2.4 CHROMEBOOKS

12.3 SCHOOLS

12.3.1 HIGH SCHOOL

12.3.2 MIDDLE SCHOOL

12.3.3 ELEMENTARY SCHOOL

12.3.3.1 LAPTOP

12.3.3.2 DESKTOP

12.3.3.3 TABLET

12.3.3.4 CHROMEBOOKS

12.4 OTHERS

13 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY RESOLUTION

13.1 OVERVIEW

13.2 FULL HD

13.3 HD

13.4 OTHERS

14 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY AGE GROUP

14.1 OVERVIEW

14.2 ABOVE 18

14.3 15-18

14.4 11 TO 14

14.5 5 TO 10

15 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY APPLICATION

15.1 OVERVIEW

15.2 DIGITAL CONTENT ACCESS

15.3 VIDEO CONFERENCING/REMOTE LEARNING ACCESS

15.4 MODELING & SIMULATION

15.5 DIGITAL CONTENT CREATION

15.6 PROGRAMMING & CODING

15.7 OTHERS

16 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRICE RANGE

16.1 OVERVIEW

16.2 MID RANGE

16.3 HIGH RANGE

16.4 LOW RANGE

17 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY COUNTRY

17.1 U.K.

17.2 GERMANY

17.3 FRANCE

17.4 SPAIN

17.5 ITALY

17.6 RUSSIA

17.7 NETHERLANDS

17.8 SWITZERLAND

17.9 DENMARK

17.1 SWEDEN

17.11 POLAND

17.12 BELGIUM

17.13 TURKEY

17.14 NORWAY

17.15 FINLAND

17.16 REST OF EUROPE

18 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: COMPANY LANDSCAPE

18.1 COMPANY SHARE ANALYSIS: EUROPE

19 SWOT ANALYSIS

20 COMPANY PROFILES

20.1 LENOVO

20.1.1 COMPANY SNAPSHOT

20.1.2 REVENUE ANALYSIS

20.1.3 PRODUCT PORTFOLIO

20.1.4 RECENT DEVELOPMENTS

20.2 HP DEVELOPMENT COMPANY LP

20.2.1 COMPANY SNAPSHOT

20.2.2 REVENUE ANALYSIS

20.2.3 PRODUCT PORTFOLIO

20.2.4 RECENT DEVELOPMENTS

20.3 DELL INC.

20.3.1 COMPANY SNAPSHOT

20.3.2 REVENUE ANALYSIS

20.3.3 PRODUCT PORTFOLIO

20.3.4 RECENT DEVELOPMENTS

20.4 APPLE INC.

20.4.1 COMPANY SNAPSHOT

20.4.2 REVENUE ANALYSIS

20.4.3 PRODUCT PORTFOLIO

20.4.4 RECENT DEVELOPMENTS

20.5 ACER INC.

20.5.1 COMPANY SNAPSHOT

20.5.2 REVENUE ANALYSIS

20.5.3 PRODUCT PORTFOLIO

20.5.4 RECENT DEVELOPMENT

20.6 ASUSTEK COMPUTER INC.

20.6.1 COMPANY SNAPSHOT

20.6.2 REVENUE ANALYSIS

20.6.3 PRODUCT PORTFOLIO

20.6.4 RECENT DEVELOPMENT

20.7 CYBERNET MANUFACTURING, INC.

20.7.1 COMPANY SNAPSHOT

20.7.2 PRODUCT PORTFOLIO

20.7.3 RECENT DEVELOPMENT

20.8 GOOGLE INC.

20.8.1 COMPANY SNAPSHOT

20.8.2 REVENUE ANALYSIS

20.8.3 PRODUCT PORTFOLIO

20.8.4 RECENT DEVELOPMENT

20.9 INTEL CORPORATION

20.9.1 COMPANY SNAPSHOT

20.9.2 REVENUE ANALYSIS

20.9.3 PRODUCT PORTFOLIO

20.9.4 RECENT DEVELOPMENTS

20.1 LG ELECTRONICS (SUBSIDIARY OF LG CORPORATION)

20.10.1 COMPANY SNAPSHOT

20.10.2 REVENUE ANALYSIS

20.10.3 PRODUCT PORTFOLIO

20.10.4 RECENT DEVELOPMENT

20.11 MICROSOFT

20.11.1 COMPANY SNAPSHOT

20.11.2 REVENUE ANALYSIS

20.11.3 PRODUCT PORTFOLIO

20.11.4 RECENT DEVELOPMENTS

20.12 MICRO-STAR INT'L CO., LTD.

20.12.1 COMPANY SNAPSHOT

20.12.2 REVENUE ANALYSIS

20.12.3 PRODUCT PORTFOLIO

20.12.4 RECENT DEVELOPMENT

20.13 RAZER INC.

20.13.1 COMPANY SNAPSHOT

20.13.2 PRODUCT PORTFOLIO

20.13.3 RECENT DEVELOPMENT

20.14 SAMSUNG

20.14.1 COMPANY SNAPSHOT

20.14.2 REVENUE ANALYSIS

20.14.3 PRODUCT PORTFOLIO

20.14.4 RECENT DEVELOPMENTS

21 QUESTIONNAIRE

22 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 2 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY OPERATING SYSTEMS, 2021-2030 (USD MILLION)

TABLE 3 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY STORAGE, 2021-2030 (USD MILLION)

TABLE 4 EUROPE 512 GB TO 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 5 EUROPE 256 GB TO 512 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 6 EUROPE ABOVE 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 7 EUROPE LESS THAN 256 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 8 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY MEMORY, 2021-2030 (USD MILLION)

TABLE 9 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY SCREEN SIZE, 2021-2030 (USD MILLION)

TABLE 10 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 11 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 12 EUROPE COLLEGES/UNIVERSITIES IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 13 EUROPE SCHOOLS IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 14 EUROPE SCHOOL IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 15 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY RESOLUTION, 2021-2030 (USD MILLION)

TABLE 16 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 17 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 18 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRICE RANGE, 2021-2030 (USD MILLION)

TABLE 19 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY COUNTRY, 2021-2030 (USD MILLION)

TABLE 20 U.K. EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 21 U.K. EDUCATION PERSONAL COMPUTER (PC) MARKET, BY OPERATING SYSTEMS, 2021-2030 (USD MILLION)

TABLE 22 U.K. EDUCATION PERSONAL COMPUTER (PC) MARKET, BY STORAGE, 2021-2030 (USD MILLION)

TABLE 23 U.K. 512 GB TO 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 24 U.K. 256 GB TO 512 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 25 U.K. ABOVE 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 26 U.K. LESS THAN 256 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 27 U.K. EDUCATION PERSONAL COMPUTER (PC) MARKET, BY MEMORY, 2021-2030 (USD MILLION)

TABLE 28 U.K. EDUCATION PERSONAL COMPUTER (PC) MARKET, BY SCREEN SIZE, 2021-2030 (USD MILLION)

TABLE 29 U.K. EDUCATION PERSONAL COMPUTER (PC) MARKET, BY RESOLUTION, 2021-2030 (USD MILLION)

TABLE 30 U.K. EDUCATION PERSONAL COMPUTER (PC) MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 31 U.K. EDUCATION PERSONAL COMPUTER (PC) MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 32 U.K. EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRICE RANGE, 2021-2030 (USD MILLION)

TABLE 33 U.K. EDUCATION PERSONAL COMPUTER (PC) MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 34 U.K. EDUCATION PERSONAL COMPUTER (PC) MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 35 U.K. COLLEGES/UNIVERSITIES IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 36 U.K. SCHOOLS IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 37 U.K. SCHOOL IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 38 GERMANY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 39 GERMANY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY OPERATING SYSTEMS, 2021-2030 (USD MILLION)

TABLE 40 GERMANY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY STORAGE, 2021-2030 (USD MILLION)

TABLE 41 GERMANY 512 GB TO 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 42 GERMANY 256 GB TO 512 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 43 GERMANY ABOVE 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 44 GERMANY LESS THAN 256 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 45 GERMANY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY MEMORY, 2021-2030 (USD MILLION)

TABLE 46 GERMANY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY SCREEN SIZE, 2021-2030 (USD MILLION)

TABLE 47 GERMANY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY RESOLUTION, 2021-2030 (USD MILLION)

TABLE 48 GERMANY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 49 GERMANY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 50 GERMANY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRICE RANGE, 2021-2030 (USD MILLION)

TABLE 51 GERMANY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 52 GERMANY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 53 GERMANY COLLEGES/UNIVERSITIES IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 54 GERMANY SCHOOLS IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 55 GERMANY SCHOOL IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 56 FRANCE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 57 FRANCE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY OPERATING SYSTEMS, 2021-2030 (USD MILLION)

TABLE 58 FRANCE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY STORAGE, 2021-2030 (USD MILLION)

TABLE 59 FRANCE 512 GB TO 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 60 FRANCE 256 GB TO 512 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 61 FRANCE ABOVE 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 62 FRANCE LESS THAN 256 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 63 FRANCE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY MEMORY, 2021-2030 (USD MILLION)

TABLE 64 FRANCE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY SCREEN SIZE, 2021-2030 (USD MILLION)

TABLE 65 FRANCE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY RESOLUTION, 2021-2030 (USD MILLION)

TABLE 66 FRANCE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 67 FRANCE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 68 FRANCE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRICE RANGE, 2021-2030 (USD MILLION)

TABLE 69 FRANCE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 70 FRANCE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 71 FRANCE COLLEGES/UNIVERSITIES IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 72 FRANCE SCHOOLS IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 73 FRANCE SCHOOL IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 74 SPAIN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 75 SPAIN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY OPERATING SYSTEMS, 2021-2030 (USD MILLION)

TABLE 76 SPAIN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY STORAGE, 2021-2030 (USD MILLION)

TABLE 77 SPAIN 512 GB TO 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 78 SPAIN 256 GB TO 512 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 79 SPAIN ABOVE 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 80 SPAIN LESS THAN 256 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 81 SPAIN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY MEMORY, 2021-2030 (USD MILLION)

TABLE 82 SPAIN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY SCREEN SIZE, 2021-2030 (USD MILLION)

TABLE 83 SPAIN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY RESOLUTION, 2021-2030 (USD MILLION)

TABLE 84 SPAIN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 85 SPAIN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 86 SPAIN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRICE RANGE, 2021-2030 (USD MILLION)

TABLE 87 SPAIN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 88 SPAIN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 89 SPAIN COLLEGES/UNIVERSITIES IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 90 SPAIN SCHOOLS IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 91 SPAIN SCHOOL IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 92 ITALY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 93 ITALY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY OPERATING SYSTEMS, 2021-2030 (USD MILLION)

TABLE 94 ITALY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY STORAGE, 2021-2030 (USD MILLION)

TABLE 95 ITALY 512 GB TO 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 96 ITALY 256 GB TO 512 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 97 ITALY ABOVE 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 98 ITALY LESS THAN 256 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 99 ITALY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY MEMORY, 2021-2030 (USD MILLION)

TABLE 100 ITALY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY SCREEN SIZE, 2021-2030 (USD MILLION)

TABLE 101 ITALY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY RESOLUTION, 2021-2030 (USD MILLION)

TABLE 102 ITALY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 103 ITALY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 104 ITALY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRICE RANGE, 2021-2030 (USD MILLION)

TABLE 105 ITALY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 106 ITALY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 107 ITALY COLLEGES/UNIVERSITIES IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 108 ITALY SCHOOLS IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 109 ITALY SCHOOL IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 110 RUSSIA EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 111 RUSSIA EDUCATION PERSONAL COMPUTER (PC) MARKET, BY OPERATING SYSTEMS, 2021-2030 (USD MILLION)

TABLE 112 RUSSIA EDUCATION PERSONAL COMPUTER (PC) MARKET, BY STORAGE, 2021-2030 (USD MILLION)

TABLE 113 RUSSIA 512 GB TO 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 114 RUSSIA 256 GB TO 512 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 115 RUSSIA ABOVE 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 116 RUSSIA LESS THAN 256 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 117 RUSSIA EDUCATION PERSONAL COMPUTER (PC) MARKET, BY MEMORY, 2021-2030 (USD MILLION)

TABLE 118 RUSSIA EDUCATION PERSONAL COMPUTER (PC) MARKET, BY SCREEN SIZE, 2021-2030 (USD MILLION)

TABLE 119 RUSSIA EDUCATION PERSONAL COMPUTER (PC) MARKET, BY RESOLUTION, 2021-2030 (USD MILLION)

TABLE 120 RUSSIA EDUCATION PERSONAL COMPUTER (PC) MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 121 RUSSIA EDUCATION PERSONAL COMPUTER (PC) MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 122 RUSSIA EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRICE RANGE, 2021-2030 (USD MILLION)

TABLE 123 RUSSIA EDUCATION PERSONAL COMPUTER (PC) MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 124 RUSSIA EDUCATION PERSONAL COMPUTER (PC) MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 125 RUSSIA COLLEGES/UNIVERSITIES IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 126 RUSSIA SCHOOLS IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 127 RUSSIA SCHOOL IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 128 NETHERLANDS EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 129 NETHERLANDS EDUCATION PERSONAL COMPUTER (PC) MARKET, BY OPERATING SYSTEMS, 2021-2030 (USD MILLION)

TABLE 130 NETHERLANDS EDUCATION PERSONAL COMPUTER (PC) MARKET, BY STORAGE, 2021-2030 (USD MILLION)

TABLE 131 NETHERLANDS 512 GB TO 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 132 NETHERLANDS 256 GB TO 512 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 133 NETHERLANDS ABOVE 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 134 NETHERLANDS LESS THAN 256 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 135 NETHERLANDS EDUCATION PERSONAL COMPUTER (PC) MARKET, BY MEMORY, 2021-2030 (USD MILLION)

TABLE 136 NETHERLANDS EDUCATION PERSONAL COMPUTER (PC) MARKET, BY SCREEN SIZE, 2021-2030 (USD MILLION)

TABLE 137 NETHERLANDS EDUCATION PERSONAL COMPUTER (PC) MARKET, BY RESOLUTION, 2021-2030 (USD MILLION)

TABLE 138 NETHERLANDS EDUCATION PERSONAL COMPUTER (PC) MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 139 NETHERLANDS EDUCATION PERSONAL COMPUTER (PC) MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 140 NETHERLANDS EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRICE RANGE, 2021-2030 (USD MILLION)

TABLE 141 NETHERLANDS EDUCATION PERSONAL COMPUTER (PC) MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 142 NETHERLANDS EDUCATION PERSONAL COMPUTER (PC) MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 143 NETHERLANDS COLLEGES/UNIVERSITIES IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 144 NETHERLANDS SCHOOLS IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 145 NETHERLANDS SCHOOL IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 146 SWITZERLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 147 SWITZERLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY OPERATING SYSTEMS, 2021-2030 (USD MILLION)

TABLE 148 SWITZERLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY STORAGE, 2021-2030 (USD MILLION)

TABLE 149 SWITZERLAND 512 GB TO 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 150 SWITZERLAND 256 GB TO 512 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 151 SWITZERLAND ABOVE 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 152 SWITZERLAND LESS THAN 256 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 153 SWITZERLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY MEMORY, 2021-2030 (USD MILLION)

TABLE 154 SWITZERLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY SCREEN SIZE, 2021-2030 (USD MILLION)

TABLE 155 SWITZERLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY RESOLUTION, 2021-2030 (USD MILLION)

TABLE 156 SWITZERLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 157 SWITZERLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 158 SWITZERLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRICE RANGE, 2021-2030 (USD MILLION)

TABLE 159 SWITZERLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 160 SWITZERLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 161 SWITZERLAND COLLEGES/UNIVERSITIES IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 162 SWITZERLAND SCHOOLS IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 163 SWITZERLAND SCHOOL IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 164 DENMARK EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 165 DENMARK EDUCATION PERSONAL COMPUTER (PC) MARKET, BY OPERATING SYSTEMS, 2021-2030 (USD MILLION)

TABLE 166 DENMARK EDUCATION PERSONAL COMPUTER (PC) MARKET, BY STORAGE, 2021-2030 (USD MILLION)

TABLE 167 DENMARK 512 GB TO 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 168 DENMARK 256 GB TO 512 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 169 DENMARK ABOVE 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 170 DENMARK LESS THAN 256 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 171 DENMARK EDUCATION PERSONAL COMPUTER (PC) MARKET, BY MEMORY, 2021-2030 (USD MILLION)

TABLE 172 DENMARK EDUCATION PERSONAL COMPUTER (PC) MARKET, BY SCREEN SIZE, 2021-2030 (USD MILLION)

TABLE 173 DENMARK EDUCATION PERSONAL COMPUTER (PC) MARKET, BY RESOLUTION, 2021-2030 (USD MILLION)

TABLE 174 DENMARK EDUCATION PERSONAL COMPUTER (PC) MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 175 DENMARK EDUCATION PERSONAL COMPUTER (PC) MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 176 DENMARK EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRICE RANGE, 2021-2030 (USD MILLION)

TABLE 177 DENMARK EDUCATION PERSONAL COMPUTER (PC) MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 178 DENMARK EDUCATION PERSONAL COMPUTER (PC) MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 179 DENMARK COLLEGES/UNIVERSITIES IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 180 DENMARK SCHOOLS IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 181 DENMARK SCHOOL IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 182 SWEDEN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 183 SWEDEN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY OPERATING SYSTEMS, 2021-2030 (USD MILLION)

TABLE 184 SWEDEN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY STORAGE, 2021-2030 (USD MILLION)

TABLE 185 SWEDEN 512 GB TO 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 186 SWEDEN 256 GB TO 512 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 187 SWEDEN ABOVE 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 188 SWEDEN LESS THAN 256 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 189 SWEDEN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY MEMORY, 2021-2030 (USD MILLION)

TABLE 190 SWEDEN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY SCREEN SIZE, 2021-2030 (USD MILLION)

TABLE 191 SWEDEN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY RESOLUTION, 2021-2030 (USD MILLION)

TABLE 192 SWEDEN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 193 SWEDEN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 194 SWEDEN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRICE RANGE, 2021-2030 (USD MILLION)

TABLE 195 SWEDEN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 196 SWEDEN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 197 SWEDEN COLLEGES/UNIVERSITIES IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 198 SWEDEN SCHOOLS IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 199 SWEDEN SCHOOL IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 200 POLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 201 POLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY OPERATING SYSTEMS, 2021-2030 (USD MILLION)

TABLE 202 POLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY STORAGE, 2021-2030 (USD MILLION)

TABLE 203 POLAND 512 GB TO 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 204 POLAND 256 GB TO 512 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 205 POLAND ABOVE 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 206 POLAND LESS THAN 256 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 207 POLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY MEMORY, 2021-2030 (USD MILLION)

TABLE 208 POLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY SCREEN SIZE, 2021-2030 (USD MILLION)

TABLE 209 POLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY RESOLUTION, 2021-2030 (USD MILLION)

TABLE 210 POLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 211 POLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 212 POLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRICE RANGE, 2021-2030 (USD MILLION)

TABLE 213 POLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 214 POLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 215 POLAND COLLEGES/UNIVERSITIES IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 216 POLAND SCHOOLS IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 217 POLAND SCHOOL IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 218 BELGIUM EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 219 BELGIUM EDUCATION PERSONAL COMPUTER (PC) MARKET, BY OPERATING SYSTEMS, 2021-2030 (USD MILLION)

TABLE 220 BELGIUM EDUCATION PERSONAL COMPUTER (PC) MARKET, BY STORAGE, 2021-2030 (USD MILLION)

TABLE 221 BELGIUM 512 GB TO 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 222 BELGIUM 256 GB TO 512 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 223 BELGIUM ABOVE 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 224 BELGIUM LESS THAN 256 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 225 BELGIUM EDUCATION PERSONAL COMPUTER (PC) MARKET, BY MEMORY, 2021-2030 (USD MILLION)

TABLE 226 BELGIUM EDUCATION PERSONAL COMPUTER (PC) MARKET, BY SCREEN SIZE, 2021-2030 (USD MILLION)

TABLE 227 BELGIUM EDUCATION PERSONAL COMPUTER (PC) MARKET, BY RESOLUTION, 2021-2030 (USD MILLION)

TABLE 228 BELGIUM EDUCATION PERSONAL COMPUTER (PC) MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 229 BELGIUM EDUCATION PERSONAL COMPUTER (PC) MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 230 BELGIUM EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRICE RANGE, 2021-2030 (USD MILLION)

TABLE 231 BELGIUM EDUCATION PERSONAL COMPUTER (PC) MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 232 BELGIUM EDUCATION PERSONAL COMPUTER (PC) MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 233 BELGIUM COLLEGES/UNIVERSITIES IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 234 BELGIUM SCHOOLS IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 235 BELGIUM SCHOOL IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 236 TURKEY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 237 TURKEY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY OPERATING SYSTEMS, 2021-2030 (USD MILLION)

TABLE 238 TURKEY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY STORAGE, 2021-2030 (USD MILLION)

TABLE 239 TURKEY 512 GB TO 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 240 TURKEY 256 GB TO 512 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 241 TURKEY ABOVE 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 242 TURKEY LESS THAN 256 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 243 TURKEY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY MEMORY, 2021-2030 (USD MILLION)

TABLE 244 TURKEY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY SCREEN SIZE, 2021-2030 (USD MILLION)

TABLE 245 TURKEY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY RESOLUTION, 2021-2030 (USD MILLION)

TABLE 246 TURKEY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 247 TURKEY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 248 TURKEY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRICE RANGE, 2021-2030 (USD MILLION)

TABLE 249 TURKEY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 250 TURKEY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 251 TURKEY COLLEGES/UNIVERSITIES IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 252 TURKEY SCHOOLS IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 253 TURKEY SCHOOL IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 254 NORWAY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 255 NORWAY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY OPERATING SYSTEMS, 2021-2030 (USD MILLION)

TABLE 256 NORWAY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY STORAGE, 2021-2030 (USD MILLION)

TABLE 257 NORWAY 512 GB TO 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 258 NORWAY 256 GB TO 512 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 259 NORWAY ABOVE 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 260 NORWAY LESS THAN 256 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 261 NORWAY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY MEMORY, 2021-2030 (USD MILLION)

TABLE 262 NORWAY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY SCREEN SIZE, 2021-2030 (USD MILLION)

TABLE 263 NORWAY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY RESOLUTION, 2021-2030 (USD MILLION)

TABLE 264 NORWAY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 265 NORWAY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 266 NORWAY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRICE RANGE, 2021-2030 (USD MILLION)

TABLE 267 NORWAY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 268 NORWAY EDUCATION PERSONAL COMPUTER (PC) MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 269 NORWAY COLLEGES/UNIVERSITIES IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 270 NORWAY SCHOOLS IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 271 NORWAY SCHOOL IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 272 FINLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 273 FINLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY OPERATING SYSTEMS, 2021-2030 (USD MILLION)

TABLE 274 FINLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY STORAGE, 2021-2030 (USD MILLION)

TABLE 275 FINLAND 512 GB TO 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 276 FINLAND 256 GB TO 512 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 277 FINLAND ABOVE 1 TB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 278 FINLAND LESS THAN 256 GB IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 279 FINLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY MEMORY, 2021-2030 (USD MILLION)

TABLE 280 FINLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY SCREEN SIZE, 2021-2030 (USD MILLION)

TABLE 281 FINLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY RESOLUTION, 2021-2030 (USD MILLION)

TABLE 282 FINLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 283 FINLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 284 FINLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRICE RANGE, 2021-2030 (USD MILLION)

TABLE 285 FINLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 286 FINLAND EDUCATION PERSONAL COMPUTER (PC) MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 287 FINLAND COLLEGES/UNIVERSITIES IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 288 FINLAND SCHOOLS IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 289 FINLAND SCHOOL IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 290 REST OF EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: SEGMENTATION

FIGURE 2 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: DROC ANALYSIS

FIGURE 4 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: DBMR MARKET POSITION GRID

FIGURE 8 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: MULTIVARIATE MODELLING

FIGURE 10 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: PRODUCT TYPE TIMELINE CURVE

FIGURE 11 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: SEGMENTATION

FIGURE 12 GROWING DEMAND FOR DIGITAL LEARNING IS EXPECTED TO BE KEY DRIVERS FOR EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 13 LAPTOP IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET IN 2023 TO 2030

FIGURE 14 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET

FIGURE 15 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF THE EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET

FIGURE 16 PERCENTAGE OF PEOPLE ATTENDING ONLINE COURSES OR USING ONLINE LEARNING MATERIAL IN THE EU, BY AGE, 2021

FIGURE 17 E-LEARNING INDEX OF EUROPEAN COUNTRIES

FIGURE 18 FIGURE- AFFORDABLE PCS

FIGURE 19 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: BY PRODUCT TYPE, 2022

FIGURE 20 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: BY OPERATING SYSTEMS, 2022

FIGURE 21 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: BY STORAGE, 2022

FIGURE 22 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: BY MEMORY, 2022

FIGURE 23 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: BY SCREEN SIZE, 2022

FIGURE 24 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: BY DISTRIBUTION CHANNEL, 2022

FIGURE 25 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: BY END USER, 2022

FIGURE 26 EUROPE COLLEGES/UNIVERSITIES IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2022

FIGURE 27 EUROPE SCHOOLS IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY TYPE, 2022

FIGURE 28 EUROPE SCHOOLS IN EDUCATION PERSONAL COMPUTER (PC) MARKET, BY PRODUCT TYPE, 2022

FIGURE 29 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: BY RESOLUTION, 2022

FIGURE 30 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: BY AGE GROUP, 2022

FIGURE 31 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: BY APPLICATION, 2022

FIGURE 32 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: BY PRICE RANGE, 2022

FIGURE 33 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: SNAPSHOT (2022)

FIGURE 34 EUROPE EDUCATION PERSONAL COMPUTER (PC) MARKET: COMPANY SHARE 2022 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.