Europe Dental Aligners Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.13 Million

USD

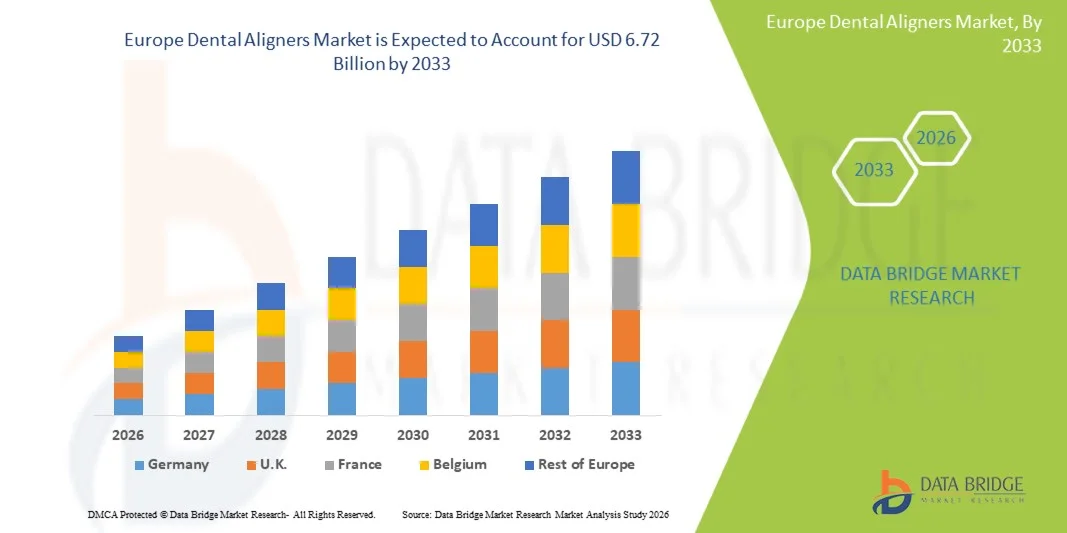

6.72 Million

2025

2033

USD

2.13 Million

USD

6.72 Million

2025

2033

| 2026 –2033 | |

| USD 2.13 Million | |

| USD 6.72 Million | |

| % | |

|

Markt für Zahnschienen in Europa, nach Produkt und Dienstleistung (Produkt, Dienstleistung), Design (Attachments, Trimline, Power Ridges, Cut-outs, Bissrampen, Sonstige), Anwendung (Zahnfehlstellungen, Überbiss, Unterbiss, Diastema, offener Biss, Fehlstellungen der Milchzähne, Sonstige), Zielgruppe (Kinder, Erwachsene), Endnutzer (Einzelpraxen, Gruppenpraxen, Krankenhäuser, häusliche Pflege, Sonstige), Vertriebskanal (Direkt, Indirekt, Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Zahnschienen in Europa

- Der europäische Markt für Zahnschienen wurde im Jahr 2025 auf 2,13 Milliarden US-Dollar geschätzt und soll bis 2033 auf 6,72 Milliarden US-Dollar anwachsen.

- Im Prognosezeitraum von 2026 bis 2033 dürfte der Markt mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % wachsen. Hauptgrund hierfür sind das steigende ästhetische Bewusstsein, die zunehmende Akzeptanz kieferorthopädischer Behandlungen bei Erwachsenen und die wachsende Beliebtheit von transparenten, herausnehmbaren Alignern gegenüber herkömmlichen Zahnspangen.

- Darüber hinaus tragen Fortschritte in der digitalen Zahnmedizin, bei 3D-Drucktechnologien und die zunehmende Verfügbarkeit von direkt an Verbraucher und in Kliniken erhältlichen Aligner-Lösungen – unterstützt durch günstige Erstattungstrends und eine starke zahnärztliche Infrastruktur – weiterhin zu einem stetigen Marktwachstum in ganz Europa bei.

Marktanalyse für Zahnschienen in Europa

- Der europäische Markt für Zahnschienen entwickelt sich rasant, da Hersteller und zahnärztliche Leistungserbringer digitale Zahnmedizin, KI-gestützte Behandlungsplanung und automatisierte Schienenfertigung einsetzen, um Effizienz, Behandlungsgenauigkeit und Patienteneinbindung zu verbessern. Technologien wie 3D-Scanning, CAD/CAM-Modellierung und automatisiertes Thermoformen prägen zunehmend die Schienenproduktion in kieferorthopädischen Kliniken und Dentallaboren.

- Diese Innovationen stärken die regionale Wertschöpfungskette, indem sie die Behandlungszeit verkürzen, manuelle Fehler minimieren, die Vorhersagbarkeit von Behandlungsergebnissen verbessern und eine skalierbare, kosteneffiziente Produktion ermöglichen. KI-basierte Simulationstools, digitale Arbeitsabläufe und cloudbasierte Fallmanagement-Plattformen unterstützen Kliniken und Direktvertriebsanbieter schnellere Bearbeitungszeiten und eine gleichbleibende Qualität der Aligner.

- Deutschland wird voraussichtlich den europäischen Markt für Zahnschienen dominieren und im Jahr 2026 mit einem Umsatzanteil von 20,08 % den größten Marktanteil halten. Dies wird durch eine starke zahnärztliche Infrastruktur, eine hohe Akzeptanz fortschrittlicher kieferorthopädischer Technologien und bedeutende Investitionen in die digitale Gesundheitsversorgung und Präzisionsfertigung unterstützt.

- Großbritannien dürfte der am schnellsten wachsende Markt sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von 16,6 % verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach kieferorthopädischen Behandlungen bei Erwachsenen, die zunehmende Akzeptanz kosmetischer Zahnmedizin und die wachsende Verfügbarkeit von Aligner-Lösungen, die direkt an den Verbraucher vertrieben werden oder in Kliniken angeboten werden.

- Im Jahr 2026 wird das Produktsegment voraussichtlich mit einem Anteil von 79,51 % den Markt dominieren. Dies spiegelt die starke Nachfrage nach transparenten Aligner-Systemen wider, die auf deren ästhetische Attraktivität, Komfort, Entfernbarkeit und Wirksamkeit bei der Behandlung von leichten bis mittelschweren Zahnfehlstellungen bei Erwachsenen und Jugendlichen zurückzuführen sind.

Berichtsumfang und Marktsegmentierung für Zahnschienen in Europa

|

Attribute |

Europäischer Markt für Zahnschienen – Wichtigste Einblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Einblicken in die wichtigsten Akteure und Marktteilnehmer enthalten die von Bridge Market Research erstellten Marktberichte Szenarien wie Marktwert, Wachstumsrate, Segmentierung und geografische Abdeckung sowie Porters Fünf-Kräfte-Modell, Epidemiologie, Unternehmensbewertungsquadrant, Preisanalyse, Produktionskapazität der wichtigsten Hersteller, Klimawandelszenarien, Analyse des Branchenökosystems, Markenaussichten, Kaufverhalten der Verbraucher, Kostenanalyse, Innovationsverfolgung und strategische Analyse, Patentanalyse, Gewinnmargenszenarien, Rohstoffabdeckung, Lieferkettenanalyse, technologische Fortschritte, Wertschöpfungskettenanalyse, Kriterien für die Lieferantenauswahl, aktuelle Auswirkungen von Zöllen auf den Markt und regulatorische Abdeckung. |

Markttrends für Zahnschienen in Europa

„Expansion in die Märkte Mittel- und Osteuropas“

- Die Expansion in die Märkte Mittel- und Osteuropas bietet der Kieferorthopädiebranche, insbesondere im Hinblick auf die Anwendung von transparenten Zahnschienen, ein erhebliches Wachstumspotenzial. In diesen Regionen, darunter Länder wie Polen, Ungarn, Tschechien und Rumänien, steigen die verfügbaren Einkommen, das Bewusstsein für Zahngesundheit wächst und die Nachfrage nach kosmetischen und korrigierenden Zahnbehandlungen nimmt zu. Trotz einer im Vergleich zu Westeuropa geringeren Marktdurchdringung schafft die Kombination aus verbesserter Gesundheitsinfrastruktur, besserem Zugang zu zahnärztlichen Leistungen und einer jüngeren, urbanisierten Bevölkerung günstige Bedingungen für Kieferorthopäden, um fortschrittliche Behandlungsmethoden einzuführen. Ein strategischer Markteintritt in diesen Regionen ermöglicht es Unternehmen, ungedeckte Nachfrage zu bedienen und ihre europäische Präsenz auszubauen.

- Eine Studie über Gesundheitsdienstleistungsnetzwerke in Ungarn, die im Januar 2025 in Frontiers in Public Health vorgestellt wurde, zeigte, dass die Entwicklung integrierter zahnärztlicher Cluster den Zugang zu präventiver und korrigierender Zahnversorgung verbessert und dadurch Möglichkeiten für eine verstärkte Nutzung von transparenten Zahnschienen in Mitteleuropa schafft.

- Wie BMC Oral Health im März 2024 berichtete, zeigte eine Umfrage unter jungen Erwachsenen in Polen ein signifikantes Interesse an der Therapie mit transparenten Zahnschienen, was das wachsende Bewusstsein und die steigende Nachfrage nach kieferorthopädischen Behandlungen in Mitteleuropa widerspiegelt.

- Wie eine Studie von BMC Oral Health im Mai 2025 belegt, zeigen Umfragen in Rumänien, dass steigende verfügbare Einkommen und die Urbanisierung junge Erwachsene dazu motivieren, zahnärztliche Korrekturbehandlungen wie transparente Zahnschienen in Anspruch zu nehmen, was auf ein ungenutztes Wachstumspotenzial in Osteuropa hindeutet.

- Die Expansion in die Märkte Mittel- und Osteuropas bietet der Kieferorthopädiebranche ein erhebliches Wachstumspotenzial. Ein steigendes Bewusstsein für Zahngesundheit, wachsende verfügbare Einkommen und eine verbesserte zahnärztliche Infrastruktur treiben die Nachfrage nach fortschrittlichen Behandlungsmethoden, darunter auch transparente Zahnschienen, in Ländern wie Polen, Ungarn, Tschechien und Rumänien an. Trotz einer im Vergleich zu Westeuropa geringeren Marktdurchdringung weisen diese Regionen aufgrund wachsender städtischer Bevölkerungen und des verbesserten Zugangs zu zahnärztlichen Leistungen ein hohes Potenzial auf. Strategischer Markteintritt und Investitionen ermöglichen es kieferorthopädischen Anbietern, die ungedeckte Nachfrage zu nutzen, ihre europäische Präsenz auszubauen und langfristiges Wachstum in den aufstrebenden Regionen Mittel- und Osteuropas zu erzielen.

Marktdynamik für Zahnschienen in Europa

Treiber

„Zunahme der Häufigkeit von Zahnfehlstellungen“

- Okklusion bezeichnet die Ausrichtung und den Kontakt zwischen Ober- und Unterkieferzähnen. Jede Abweichung von der normalen Ausrichtung wird als Malokklusion bezeichnet. Sie ist durch eine fehlerhafte Zahnstellung und ein falsches Verhältnis zwischen Ober- und Unterkieferzahnbogen gekennzeichnet. Häufige Formen der Malokklusion sind Engstand, Zahnlücken, Überbiss, Unterbiss und Kreuzbiss, die oft zu funktionellen Problemen beim Zubeißen führen. Bei europäischen Patienten kann eine Fehlstellung der Oberkieferzähne zu Wangen- oder Lippenbeißen führen, während eine Fehlstellung der Unterkieferzähne häufig Zungenreizungen und Beschwerden verursacht.

- Zahnfehlstellungen gelten nach Karies und Parodontitis als eine der häufigsten Mundgesundheitsstörungen. In Europa werden sie oft eher als natürliche biologische Variation denn als Krankheit betrachtet. Die Behandlungsentscheidungen werden dabei von funktionellen Bedürfnissen, langfristigen Aspekten der Mundgesundheit und psychosozialen Faktoren wie Gesichtsästhetik und Selbstbewusstsein beeinflusst. Europäische Studien belegen deutliche geografische und ethnische Unterschiede in der Häufigkeit von Zahnfehlstellungen. Diese Unterschiede spiegeln genetische Veranlagung, Ernährungsgewohnheiten und den Zugang zu kieferorthopädischer Versorgung wider und tragen gemeinsam zur anhaltenden Nachfrage nach kieferorthopädischen Behandlungen und Aligner-Therapien in der Region bei.

- Laut Angaben des National Institute of Health lag die weltweite Prävalenz von Zahnfehlstellungen bei Kindern und Jugendlichen im Jahr 2020 bei 56 % – ohne dass ein relevanter Geschlechterunterschied festgestellt wurde.

- Laut einer Studie des National Institute of Health aus dem Jahr 2020 variiert die Prävalenz von Zahnfehlstellungen regional. In afrikanischen Ländern lag sie bei 81 %, in Europa bei 72 %. In Amerika wurde eine Prävalenzrate von 53 % festgestellt, die in Asien mit 48 % am niedrigsten war.

- Wie eine im Juli 2024 in der Fachzeitschrift „Healthcare“ veröffentlichte systematische Übersichtsarbeit zeigt, lag die Prävalenz von Zahnfehlstellungen in Europa in Studien zum Milchgebiss bei etwa 61,5 %. Dies unterstreicht die anhaltend hohe Belastung durch Zahnfehlstellungen, die die Nachfrage nach kieferorthopädischen Behandlungen, einschließlich transparenter Aligner, erhöhen kann.

- Die konstant hohe und vielfach dokumentierte Prävalenz von Zahnfehlstellungen in der europäischen Bevölkerung unterstreicht den anhaltenden und strukturell bedingten Bedarf an kieferorthopädischer Behandlung. Akademische und klinische Studien belegen, dass Fehlstellungen bereits im frühen Kindesalter auftreten und oft bis ins Jugend- und Erwachsenenalter fortbestehen. Ursächlich hierfür sind genetische Faktoren, Ernährungsumstellungen, eine verminderte Kaufunktion und sich verändernde kraniofaziale Wachstumsmuster. Das weitverbreitete Auftreten sowohl im Milchgebiss als auch im bleibenden Gebiss verdeutlicht, dass Zahnfehlstellungen ein langfristiges Problem der Mundgesundheit und kein vorübergehender Zustand sind.

Zurückhaltung/Herausforderung

„Hohe Kosten für Zahnschienen “

- Moderne, technologiebasierte Zahnschienensysteme ermöglichen die effektive Korrektur von Zahnfehlstellungen wie starker Engstände, Zahnlücken und komplexen Bissfehlstellungen und berücksichtigen dabei die ästhetischen Wünsche der Patienten. In Europa erfreuen sich transparente Zahnschienen aufgrund ihres unauffälligen Aussehens und ihrer Vereinbarkeit mit dem Berufs- und Privatleben zunehmender Beliebtheit. Die Gesamtkosten einer Zahnschienenbehandlung variieren jedoch weiterhin stark je nach Land und Behandlungseinrichtung. Dies spiegelt Unterschiede in den Gesundheitssystemen, der Expertise der Behandler und dem Grad der Digitalisierung wider.

- Die Kosten einer Zahnschienenbehandlung hängen von verschiedenen Faktoren ab, darunter die Komplexität des Falls, die Behandlungsdauer, die Anzahl der Korrekturphasen, das verwendete Schienensystem, die Anforderungen an die Nachsorge und die Erfahrung des behandelnden Zahnarztes. Der Einsatz moderner digitaler Technologien – wie intraoraler Scan, computergestützte Behandlungsplanung und 3D-Druck – trägt wesentlich zu den Behandlungskosten bei. Daher stellen die relativ hohen Kosten fortschrittlicher kieferorthopädischer Lösungen, einschließlich transparenter Schienen und individuell angepasster Retainer, weiterhin ein wesentliches Hindernis für eine breitere Anwendung dar, insbesondere bei preissensiblen Patientengruppen. Dies schränkt das Wachstumspotenzial des europäischen Marktes für Zahnschienen ein.

- Wie Aide BTS Assurance im Jahr 2025 berichtete, lagen die Kosten für eine Invisalign®-Behandlung mit transparenten Zahnschienen in den wichtigsten europäischen Ländern typischerweise zwischen etwa 0,0016 Millionen US-Dollar und 0,0070 Millionen US-Dollar pro Fall, abhängig von der Komplexität und Dauer der Behandlung. Dies verdeutlicht die erhebliche finanzielle Belastung für die Patienten.

- Wie Dentovex Orthodontics im Jahr 2025 mitteilte, lagen die Kosten für die Therapie mit transparenten Alignern in Europa zwischen rund 0,0022 Millionen US-Dollar und 0,0065 Millionen US-Dollar pro Patient, was die relativ hohen Kosten ästhetischer kieferorthopädischer Eingriffe widerspiegelt.

- Wie aus den Preisdaten der Kliniken vom März 2025 hervorgeht, belaufen sich die durchschnittlichen Kosten für eine Behandlung mit transparenten Zahnschienen in Teilen Europas auf etwa 0,0016 bis 0,0030 Millionen US-Dollar pro Fall für Standardfälle, wobei die Kosten für komplexe Behandlungen höher ausfallen. Dies unterstreicht die finanzielle Verantwortung der Patienten für eine moderne kieferorthopädische Versorgung.

- Die hohen Kosten für Zahnschienen sind weiterhin ein wesentlicher Faktor, der die Akzeptanz in Europa beeinträchtigt. Die Behandlungskosten, die von der Komplexität des Falls, dem Technologieeinsatz, der Erfahrung des Behandlers und regionalen Unterschieden abhängen, stellen oft eine erhebliche finanzielle Belastung für Patienten dar, insbesondere bei kieferorthopädischen Behandlungen für Erwachsene und kosmetischen Eingriffen. Die gesetzliche Krankenversicherung bietet in den meisten Ländern nur eine begrenzte Versorgung, was die finanzielle Verantwortung der Patienten für aufwendige Behandlungen wie transparente Zahnschienen, Retainer und individuell angepasste kieferorthopädische Apparaturen zusätzlich erhöht.

Marktübersicht für Zahnschienen in Europa

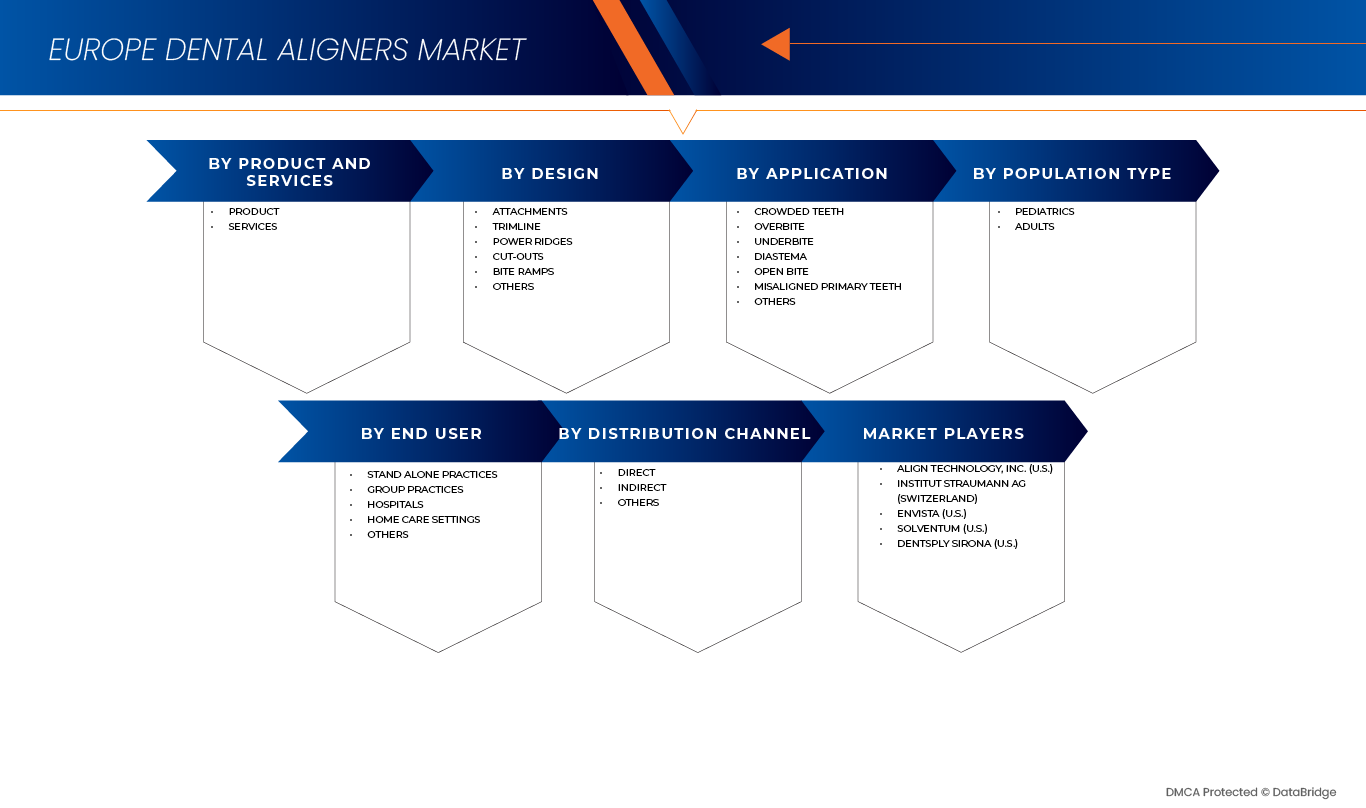

Der europäische Markt für Zahnschienen ist in sechs wesentliche Segmente unterteilt, die auf Produkt und Dienstleistungen, Design, Anwendung, Bevölkerungsgruppe, Endnutzer und Vertriebskanal basieren.

- Nach Produkten und Dienstleistungen

Der europäische Markt für Zahnschienen ist nach Produkten und Dienstleistungen in Produkte und Dienstleistungen unterteilt. Im Jahr 2026 wird das Produktsegment voraussichtlich mit einem Marktanteil von 79,51 % den Markt dominieren. Treiber dieser Entwicklung ist die starke Nachfrage nach transparenten Zahnschienensystemen, die sich durch ihre Ästhetik, ihren Tragekomfort, ihre Herausnehmbarkeit und ihre Wirksamkeit bei der Behandlung leichter bis mittelschwerer Zahnfehlstellungen auszeichnen. Kontinuierliche Fortschritte bei den Schienenmaterialien, dem 3D-Druck und der digitalen Behandlungsplanung sowie die zunehmende Akzeptanz bei erwachsenen Patienten stärken die führende Position dieses Segments in Europa zusätzlich.

Das Produktsegment ist mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,7 % das am schnellsten wachsende Segment im europäischen Markt für Zahnschienen. Treiber dieses Wachstums sind das steigende Interesse an ästhetischer Zahnmedizin, die zunehmende Verfügbarkeit von Zahnschienenlösungen für Endverbraucher und Kliniken sowie der Ausbau kieferorthopädischer Versorgungsnetze. Darüber hinaus dürften Verbesserungen bei KI-gestützten Behandlungssimulationen, schnellere Produktionszyklen und eine breitere Verfügbarkeit von individuell angepassten Zahnschienen in wichtigen Märkten wie Deutschland, Großbritannien, Frankreich, Italien und Spanien das Segmentwachstum im Prognosezeitraum weiter beschleunigen.

- Von Grund auf so konzipiert

Basierend auf dem Design ist der europäische Markt für Zahnschienen in Attachments, Trimline, Power Ridges, Cut-outs, Bite Ramps und Sonstiges unterteilt. Im Jahr 2026 wird das Segment der Attachments voraussichtlich mit einem Marktanteil von 75,66 % dominieren. Dies ist auf ihre entscheidende Rolle bei der Verbesserung des Halts der Zahnschienen, der Krafteinwirkung und der Behandlungsgenauigkeit zurückzuführen. Die hohe klinische Akzeptanz, insbesondere bei komplexen Zahnbewegungen, sowie der zunehmende Einsatz individualisierter Attachments, ermöglicht durch digitale Behandlungsplanung und 3D-Druck, tragen weiterhin zur Marktführerschaft dieses Segments in Europa bei.

Das Segment der Attachments ist mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,4 % das am schnellsten wachsende Segment im europäischen Markt für Zahnschienen. Treiber dieses Wachstums sind die steigende Nachfrage nach fortschrittlichen kieferorthopädischen Behandlungen, die zunehmende Anzahl erwachsener Patienten sowie kontinuierliche Innovationen bei Design und Materialien der Attachments. Darüber hinaus dürften die wachsende Beliebtheit minimalinvasiver, hochwirksamer kieferorthopädischer Lösungen und die Ausweitung digitaler Arbeitsabläufe in wichtigen europäischen Märkten das Segmentwachstum im Prognosezeitraum weiter beschleunigen.

- Durch Anwendungen

Basierend auf den Anwendungsgebieten ist der europäische Markt für Zahnschienen in folgende Segmente unterteilt: Engstand, Überbiss, Unterbiss, Diastema, offener Biss, Fehlstellungen der Milchzähne und Sonstige. Im Jahr 2026 wird das Segment Engstand voraussichtlich mit einem Marktanteil von 64,31 % den Markt dominieren. Dies ist auf die hohe Prävalenz von Zahnengstand bei Jugendlichen und Erwachsenen zurückzuführen. Ein wachsendes ästhetisches Bewusstsein, die frühzeitige kieferorthopädische Diagnose und die starke Präferenz für transparente Zahnschienen als diskrete Alternative zu herkömmlichen Zahnspangen fördern die Nachfrage nach schienenbasierter Korrektur von Zahnengstand maßgeblich.

Das Segment der Zahnschienen mit Engstand ist mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,9 % das am schnellsten wachsende im europäischen Markt für Zahnschienen. Treiber dieses Wachstums sind Fortschritte in der digitalen Kieferorthopädie, KI-gestützte Behandlungsplanung und verbesserte Materialeigenschaften der Schienen. Die zunehmende Inanspruchnahme kieferorthopädischer Behandlungen bei Erwachsenen, die wachsende Verfügbarkeit individualisierter Schienenlösungen und der verbesserte Zugang zu kieferorthopädischer Versorgung in wichtigen europäischen Märkten beschleunigen das Wachstum in diesem Anwendungssegment zusätzlich.

- Nach Bevölkerungstyp

Basierend auf der Bevölkerungsgruppe ist der europäische Markt für Zahnschienen in Kinder und Erwachsene unterteilt. Im Jahr 2026 wird das Segment Kinder voraussichtlich mit einem Marktanteil von 63,89 % den Markt dominieren. Gründe hierfür sind die frühzeitige kieferorthopädische Vorsorge, die zunehmende Häufigkeit von Zahnfehlstellungen bei Kindern und das wachsende Bewusstsein der Eltern für präventive Zahnpflege. Die steigende Akzeptanz von transparenten Zahnschienen als komfortable und herausnehmbare Alternative zu herkömmlichen Zahnspangen fördert deren Verbreitung bei Kindern zusätzlich.

Der Bereich der Kinderzahnheilkunde ist mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,8 % das am schnellsten wachsende Segment im europäischen Markt für Zahnschienen. Treiber dieses Wachstums sind Fortschritte bei den Materialien für Zahnschienen, die für das wachsende Gebiss geeignet sind, eine verbesserte Behandlungsplanung für Fälle mit Wechselgebiss sowie der zunehmende Zugang zu kieferorthopädischen Leistungen für Kinder in ganz Europa. Darüber hinaus treibt der starke Fokus auf frühzeitige Intervention und langfristige Mundgesundheit die Nachfrage nach Zahnschienen in dieser Patientengruppe weiter an.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der europäische Markt für Zahnschienen in Einzelpraxen, Gruppenpraxen, Krankenhäuser, häusliche Zahnheilkunde und Sonstige unterteilt. Im Jahr 2026 wird erwartet, dass das Segment der Einzelpraxen mit einem Marktanteil von 45,35 % den Markt dominieren wird. Gründe hierfür sind die hohe Patientenzahl, die enge Arzt-Patienten-Beziehung und die weitverbreitete Anwendung von transparenten Zahnschienen in privaten kieferorthopädischen und zahnärztlichen Praxen. Mehr Flexibilität in der Behandlungsplanung, schnellere Entscheidungsfindung und die direkte Zusammenarbeit mit den Herstellern von Zahnschienen stärken die Marktführerschaft dieses Segments zusätzlich.

Einzelpraxen stellen mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,2 % das am schnellsten wachsende Segment im europäischen Markt für Zahnschienen dar. Treiber dieses Wachstums sind die steigende Nachfrage nach ästhetischen kieferorthopädischen Behandlungen, die zunehmende Zahl erwachsener Patienten und die wachsende Integration von digitalem Scannen, KI-gestützter Behandlungsplanung und praxiseigenen Arbeitsabläufen für die Zahnschienenherstellung. Darüber hinaus wird erwartet, dass die wachsende Verfügbarkeit individualisierter Zahnschienenlösungen und wettbewerbsfähige Preisstrategien die Akzeptanz in privaten Praxen in Europa weiter beschleunigen werden.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der europäische Markt für Zahnschienen in Direktvertrieb, indirekter Vertrieb und Sonstige unterteilt. Im Jahr 2026 wird der Direktvertrieb voraussichtlich mit einem Marktanteil von 60,39 % dominieren. Treiber dieser Entwicklung sind Direktvertriebsmodelle für Zahnarztpraxen und Endverbraucher, die eine bessere Preiskontrolle, kürzere Bearbeitungszeiten und eine engere Zusammenarbeit zwischen Herstellern von Zahnschienen, Zahnärzten und Patienten ermöglichen. Die zunehmende Nutzung digitaler Plattformen, Online-Beratungen und die Fernüberwachung von Behandlungen untermauern die Dominanz des Direktvertriebs in ganz Europa zusätzlich.

Der Direktvertrieb ist mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,9 % das am schnellsten wachsende Segment im europäischen Markt für Zahnschienen. Treiber dieses Wachstums sind die zunehmende Nutzung der Telezahnmedizin, das wachsende Angebot an direkt verkäuflichen Zahnschienen und die steigende Nachfrage nach digital unterstützter Kieferorthopädie. Darüber hinaus beschleunigen verbesserte Logistik, personalisierte Behandlungsangebote und ein höherer Patientenkomfort den Wandel hin zu direkten Vertriebskanälen in wichtigen europäischen Märkten.

Regionale Analyse des europäischen Marktes für Zahnschienen

- Deutschland wird voraussichtlich 2026 mit einem Umsatzanteil von 20,08 % den europäischen Markt für Zahnschienen dominieren. Unterstützt wird diese Entwicklung durch hohe Investitionen in die digitale Zahnmedizin, fortschrittliche kieferorthopädische Technologien und die Modernisierung der Gesundheitsinfrastruktur. Die weitverbreitete Nutzung von Intraoralscannern, KI-gestützter Behandlungsplanung und automatisierter Schienenfertigung – kombiniert mit einem etablierten zahnärztlichen Versorgungssystem und einem hohen Bewusstsein der Patienten – stärkt Deutschlands führende Position in der Region.

- Großbritannien wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im europäischen Markt für Zahnschienen sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,6 %. Treiber dieses Wachstums sind die steigende Nachfrage nach ästhetischer Zahnmedizin, die zunehmende Nutzung kieferorthopädischer Behandlungen bei Erwachsenen sowie die rasante Verbreitung von Zahnschienenlösungen, die sowohl direkt an Verbraucher als auch in Kliniken angeboten werden. Der wachsende Einsatz von Telemedizin, digitalen Beratungen und Fernüberwachung von Behandlungen trägt zusätzlich zu diesem beschleunigten Marktwachstum bei.

- Darüber hinaus wird erwartet, dass Deutschlands anhaltender Fokus auf klinische Effizienz, Präzisionskieferorthopädie und die Einführung nachhaltiger, patientenorientierter zahnärztlicher Lösungen zu einer anhaltenden Expansion des europäischen Marktes für Zahnschienen in der gesamten Region führen wird.

Markteinblicke für Zahnschienen in Frankreich und Europa

Der Markt für Zahnschienen in Frankreich und Europa nimmt innerhalb des europäischen Marktes eine bedeutende Stellung ein. Treiber dieser Entwicklung sind das wachsende Interesse an ästhetischer Zahnmedizin, die zunehmende Inanspruchnahme kieferorthopädischer Behandlungen bei Erwachsenen und die starke Verbreitung digitaler Zahntechnologien. Die wachsende Verfügbarkeit von transparenten Zahnschienen in Privatkliniken sowie der verstärkte Einsatz digitaler Scans und KI-gestützter Behandlungsplanung verbessern den Patientenzugang und die Behandlungseffizienz. Darüber hinaus stärken die gut ausgebaute Gesundheitsinfrastruktur und die steigende Beliebtheit minimalinvasiver kieferorthopädischer Lösungen Frankreichs Position auf dem europäischen Markt für Zahnschienen.

Einblick in den italienischen und europäischen Markt für Zahnschienen

Der Markt für Zahnschienen in Italien und Europa wird voraussichtlich stetig wachsen. Gründe hierfür sind die steigende Nachfrage nach ästhetischer Zahnmedizin, die zunehmende Verbreitung kieferorthopädischer Behandlungen bei Erwachsenen und die schrittweise Einführung digitaler Behandlungsmethoden in der Kieferorthopädie. Investitionen in moderne Zahnkliniken, der verbesserte Zugang zu individuell angepassten Schienenlösungen und das wachsende Bewusstsein für ästhetische Zahnheilkunde treiben die Marktexpansion an. Darüber hinaus tragen die zunehmende Anzahl privater Zahnarztpraxen und die steigende Akzeptanz von transparenten Zahnschienen als Alternative zu herkömmlichen Zahnspangen zu einem nachhaltigen Wachstum im ganzen Land bei.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- Align Technology, Inc. (USA),

- Dentaurum GmbH & Co. KG (Deutschland)

- Straight Teeth Direct (UK)

- ODS Aligners (Indien)

- DB Orthodontics Limited (UK)

- Wondersmile (Australien)

- Clear Moves Aligners (US)

- Dentsply Sirona (USA)

- TP Orthodontics, Inc. (USA)

- Orthocaps (Deutschland)

- Angel Aligner (USA)

- ALIGNERCO. (USA)

- Solventum (US),

- Ormco Corporation (USA)

- SMILE2IMPRESS SL (Spanien)

- Institut Straumann AG (Schweiz),

- K Line Europe GmbH (Deutschland)

- Shanghai Smartee Denti-Technology Co., Ltd. (China)

- ALS Dental (Spanien)

- BioSAF IN srl (Italien)

- TrioClear (Niederlande)

Neueste Entwicklungen in Europa: Zahnschienen

- Im Dezember 2025 gab Align Technology die Markteinführung des Invisalign-Systems mit Unterkiefervorverlagerung und integrierten Okklusionsblöcken in Thailand bekannt. Die Lösung wurde für die skelettale und dentale Korrektur von Klasse-II-Malokklusionen bei Kindern und Jugendlichen entwickelt und ermöglicht die gleichzeitige Vorverlagerung des Unterkiefers und die Ausrichtung der Zähne. Integrierte Okklusionsblöcke verbessern die Haltbarkeit, den Halt und die vertikale Mundöffnung, was eine frühere Unterkiefervorverlagerung und eine höhere Behandlungseffizienz ermöglicht.

- Im Oktober 2025 kündigte die Straumann Group eine strategische Neuausrichtung ihres Kieferorthopädiegeschäfts an, die sich auf die Marke ClearCorrect® für transparente Zahnschienen konzentriert. Die Initiative umfasst neue Partnerschaften mit Smartee und DentalMonitoring, um Innovationen zu beschleunigen, die Produktentwicklung zu verbessern und klinische Arbeitsabläufe zu optimieren. Straumann wird die Produktion der ClearCorrect®-Zahnschienen für die Regionen EMEA und APAC in die Werke von Smartee verlagern, um die betriebliche Effizienz zu steigern. Gleichzeitig wird Ende 2025 eine KI-gestützte Fernüberwachungslösung mit DentalMonitoring pilotiert und 2026 weltweit eingeführt, um die Behandlungsüberwachung und das Patientenerlebnis zu verbessern.

- Im November 2022 brachte Ormco die Spark Clear Aligners Version 13 auf den Markt. Diese Version bietet bedeutende klinische und softwareseitige Verbesserungen zur Optimierung von kieferorthopädischer Diagnose, Behandlungsplanung und Arbeitsabläufen. Version 13 beinhaltet drei wichtige Neuerungen: Integrierte Haken, die direkt in die Aligner eingearbeitet sind und eine dauerhafte Alternative zu herkömmlichen elastischen Aussparungen für die Korrektur von Klasse-II-, Klasse-III- und Zahnfleischlächeln darstellen; die CBCT TruRoot™-Funktion, mit der Behandler generische Wurzelmodelle aus der Bibliothek durch die tatsächliche Wurzelanatomie des Patienten aus DVT-Scans (Digitale Volumentomographie) ersetzen können – für eine präzisere Visualisierung und Bewegungsplanung; und die Echtzeit-Genehmigung in der Spark Approver-Software. Diese ermöglicht es Kieferorthopäden, Aligner-Funktionen wie Attachments, Rampen und Haken hinzuzufügen, zu ändern oder zu entfernen, ohne Änderungsanträge stellen zu müssen. Dadurch wird der Genehmigungsprozess beschleunigt und die Bearbeitungszeit verkürzt. Diese Verbesserungen bieten Behandlern insgesamt mehr Kontrolle, Flexibilität und Effizienz während der gesamten Aligner-Behandlung.

- Am 8. März 2024 genehmigte der Verwaltungsrat von 3M formell die geplante Ausgliederung des Gesundheitsgeschäfts in ein neu gegründetes, unabhängiges börsennotiertes Unternehmen, die Solventum Corporation. Dies markiert einen strategischen Meilenstein in der laufenden Portfoliotransformation des Unternehmens. Gemäß dem genehmigten Plan erhalten 3M-Aktionäre, die am 18. März 2024 im Aktienregister eingetragen sind, für je vier gehaltene 3M-Stammaktien eine Solventum-Stammaktie. Die Ausgabe erfolgt vor Börsenbeginn am 1. April 2024.

- Im Oktober 2023 kündigte Dentsply Sirona die Einführung des SureSmile Simulators an, einer neuen Anwendung innerhalb der digitalen Plattform DS Core. Diese Anwendung unterstützt Zahnärzte dabei, Patienten vor Therapiebeginn eine 3D-Visualisierung ihres potenziellen Behandlungsergebnisses mit SureSmile® Alignern zu präsentieren. Das Tool nutzt KI-gestützte Modellierung und intraorale Scans (z. B. von Primescan), um in nur wenigen Minuten visuelle Simulationen zu erstellen. Dies ermöglicht eine klarere Kommunikation über die Behandlungserwartungen und hilft Patienten, eine fundiertere und sicherere Entscheidung für den Beginn der Aligner-Therapie zu treffen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE DENTAL ALIGNERS MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 MARKET APPLICATION COVERAGE GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PORTER’S FIVE FORCES

4.1.1 THREAT OF NEW ENTRANTS

4.1.2 BARGAINING POWER OF SUPPLIERS

4.1.3 BARGAINING POWER OF BUYERS

4.1.4 THREAT OF SUBSTITUTES

4.1.5 COMPETITIVE RIVALRY

4.2 PATENT ANALYSIS

4.2.1 PATENT QUALITY AND STRENGTH

4.2.2 PATENT FAMILIES

4.2.3 LICENSING AND COLLABORATIONS

4.2.4 REGION PATENT LANDSCAPE

4.2.5 IP STRATEGY AND MANAGEMENT

4.3 CONSUMER BUYING BEHAVIOR

4.3.1 INTRODUCTION

4.3.1.1 SHIFT TOWARD AESTHETICS, COMFORT, AND CONVENIENCE

4.3.1.2 GROWING RELIANCE ON PROFESSIONAL ASSURANCE AND CLINICAL VALIDATION

4.3.1.3 PRICE SENSITIVITY AND FLEXIBLE FINANCING

4.3.1.4 IMPACT OF DIGITAL ENGAGEMENT AND ONLINE PRESENCE

4.3.1.5 IMPORTANCE OF SUPPLY RELIABILITY AND TREATMENT CONTINUITY

4.3.1.6 ROLE OF VALUE-ADDED SERVICES

4.3.1.7 SUSTAINABILITY, ETHICAL PRACTICES, AND PREMIUM PREFERENCES

4.3.1.8 INFLUENCE OF LIFESTYLE AND SOCIAL FACTORS

4.3.2 CONCLUSION

4.4 TECHNOLOGICAL ADVANCEMENTS

4.4.1 OVERVIEW

4.4.1.1 DIGITAL TREATMENT PLANNING AND AI-DRIVEN SIMULATION

4.4.1.2 ADVANCED 3D SCANNING AND IMAGING TECHNOLOGIES

4.4.1.3 INNOVATIONS IN ALIGNER MATERIALS

4.4.1.4 AUTOMATED AND SCALABLE 3D PRINTING MANUFACTURING

4.4.1.5 INTEGRATION OF DIGITAL WORKFLOW ECOSYSTEMS

4.4.1.6 REMOTE MONITORING AND TELEDENTISTRY

4.4.1.7 DATA SECURITY AND REGULATORY-COMPLIANT DIGITAL SYSTEMS

4.4.2 CONCLUSION

4.5 VENDOR SELECTION CRITERIA

4.5.1 PRODUCT QUALITY AND CLINICAL PERFORMANCE

4.5.2 REGULATORY COMPLIANCE AND RISK MANAGEMENT

4.5.3 DIGITAL INFRASTRUCTURE AND INNOVATION CAPABILITY

4.5.4 MANUFACTURING RELIABILITY AND SCALABILITY

4.5.5 SUSTAINABILITY AND ETHICAL MANUFACTURING

4.5.6 CLINICAL TRAINING AND TECHNICAL SUPPORT

4.5.7 PRICING AND TOTAL VALUE PROPOSITION

4.5.8 BRAND REPUTATION AND MARKET CREDIBILITY

4.5.9 CONCLUSION

4.6 PRICING ANALYSIS

4.6.1 PERCEIVED VALUE AND PRICING POSITIONING

4.6.2 PRICING DRIVERS AND MARKET EXPECTATIONS

4.6.3 COMPETITIVE IMPACTS ON PRICING

4.6.4 GEOGRAPHIC PERCEPTION AND CULTURAL CONTEXT

4.6.5 IMPACT OF OUT-OF-POCKET PAYMENT CULTURE

4.6.6 STRATEGIC PRICING APPROACHES BY PROVIDERS

4.6.7 QUALITATIVE IMPACT ON ADOPTION AND MARKET GROWTH

4.7 INNOVATION TRACKER AND STRATEGIC ANALYSIS

4.7.1 MAJOR DEALS AND STRATEGIC ALLIANCES ANALYSIS

4.7.1.1 JOINT VENTURES

4.7.1.2 MERGERS AND ACQUISITIONS

4.7.1.3 LICENSING AND STRATEGIC PARTNERSHIPS

4.7.1.4 TECHNOLOGY COLLABORATIONS

4.7.1.5 STRATEGIC DIVESTMENTS

4.7.2 NUMBER OF PRODUCTS IN DEVELOPMENT

4.7.3 STAGE OF DEVELOPMENT

4.7.4 TIMELINES AND MILESTONES

4.7.5 INNOVATION STRATEGIES AND METHODOLOGIES

4.7.6 RISK ASSESSMENT AND MITIGATION

4.7.7 FUTURE OUTLOOK

4.8 VALUE CHAIN ANALYSIS

4.8.1 RAW MATERIAL & FEEDSTOCK SUPPLY (5%–10%)

4.8.1.1 THERMOPLASTIC RESIN SUPPLIERS (POLYURETHANE, PETG)

4.8.1.2 DENTAL SILICONE & BIOPOLYMER PRODUCERS

4.8.1.3 3D PRINTING FILAMENT PROVIDERS

4.8.2 MANUFACTURING & PROCESSING (15%–25%)

4.8.2.1 DENTAL ALIGNER MANUFACTURERS (CUSTOMIZED PRODUCTION)

4.8.2.2 3D PRINTING & CAD/CAM SERVICE PROVIDERS

4.8.2.3 ORTHODONTIC LABORATORIES

4.8.2.4 MATERIAL PROCESSING TECHNOLOGY PROVIDERS

4.8.3 DISTRIBUTION & LOGISTICS (30%–40%)

4.8.3.1 DENTAL DISTRIBUTOR COMPANIES

4.8.3.2 WHOLESALERS

4.8.3.3 REGIONAL IMPORTERS AND EXPORTERS

4.8.3.4 COLD CHAIN & DELIVERY SERVICE PROVIDERS

4.8.3.5 INTEGRATED SUPPLY CHAIN & LOGISTICS PROVIDERS

4.8.4 END-USE INDUSTRIES & SALES CHANNELS (10%–20%)

4.8.4.1 ORTHODONTISTS & DENTAL CLINICS

4.8.4.2 DENTAL HOSPITALS

4.8.4.3 ONLINE DIRECT-TO-CONSUMER (D2C) PLATFORMS

4.8.4.4 DENTAL RETAIL CHAINS

4.8.4.5 DENTAL MARKETPLACES & B2B PLATFORMS

4.9 SUPPLY CHAIN ANALYSIS

4.9.1 RAW MATERIAL SOURCING AND PROCUREMENT

4.9.2 PROCESSING AND PRODUCT MANUFACTURING (PRODUCTION)

4.9.3 SUPPLY CHAIN AND DISTRIBUTION LOGISTICS (TRANSPORTATION)

4.9.4 RETAIL AND COMMERCIAL BUYER CHANNELS (DISTRIBUTION AND SALES)

5 TARIFFS & IMPACT ON THE MARKET

5.1 CURRENT TARIFF RATE(S)

5.2 OUTLOOK: LOCAL PRODUCTION VS IMPORT RELIANCE

5.3 VENDOR SELECTION CRITERIA DYNAMICS

5.4 IMPACT ON SUPPLY CHAIN

5.4.1 RAW MATERIAL PROCUREMENT

5.4.2 MANUFACTURING AND PRODUCTION

5.4.3 LOGISTICS AND DISTRIBUTION

5.4.4 PRICE PITCHING AND POSITION OF MARKET

5.5 INDUSTRY PARTICIPANTS: PROACTIVE MOVES

5.5.1 SUPPLY CHAIN OPTIMIZATION

5.5.2 JOINT VENTURE ESTABLISHMENTS

5.6 IMPACT ON PRICES

5.7 REGULATORY INCLINATION

5.7.1 GEOPOLITICAL SITUATION

5.7.2 TRADE PARTNERSHIPS BETWEEN COUNTRIES

5.7.2.1 FREE TRADE AGREEMENTS

5.7.2.2 ALLIANCES ESTABLISHMENTS

5.7.3 STATUS ACCREDITATION (INCLUDING MFTN)

5.7.4 DOMESTIC COURSE OF CORRECTION

5.7.4.1 INCENTIVE SCHEMES TO BOOST PRODUCTION OUTPUTS

5.7.4.2 ESTABLISHMENT OF SPECIAL ECONOMIC ZONES/INDUSTRIAL PARKS

6 REGULATION COVERAGE

6.1 PRODUCT CODES

6.2 CERTIFIED STANDARDS

6.3 SAFETY STANDARDS

6.3.1 MATERIAL HANDLING & STORAGE

6.3.2 TRANSPORT & PRECAUTIONS

6.4 HAZARD IDENTIFICATION

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 INCREASE IN PREVALENCE OF MALOCCLUSION.

7.1.2 TECHNOLOGICAL ADVANCEMENTS IN DIGITAL TREATMENT PLANNING.

7.1.3 GROWING GPS OFFERING ORTHODONTIC SERVICES.

7.1.4 INCREASED AVAILABILITY THROUGH HYBRID CARE MODELS.

7.2 RESTRAINTS

7.2.1 HIGH COST OF DENTAL ALIGNERS

7.2.2 STRINGENT EU DEVICE REGULATIONS INCREASE COMPLIANCE BURDEN.

7.3 OPPORTUNITY

7.3.1 EXPANSION INTO CENTRAL AND EASTERN EUROPEAN MARKETS

7.3.2 INCREASING HEALTHCARE EXPENDITURE.

7.3.3 CUSTOMIZATION AND SUSTAINABILITY DRIVEN PRODUCT INNOVATIONS

7.4 CHALLENGES

7.4.1 LIMITATIONS ASSOCIATED WITH THE DENTAL ALIGNERS.

7.4.2 VARIATION IN CLINICAL TRAINING AND OUTCOME QUALITY

8 EUROPE DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES

8.1 OVERVIEW

8.2 PRODUCT

8.2.1 CLEAR ALIGNERS

8.2.2 CERAMIC BRACES

8.2.3 CLEAR RETAINERS

8.2.4 LINGUAL BRACES

8.2.5 POLYURETHANE (PU)

8.2.6 POLYETHYLENE TEREPHTHALATE GLYCOL-MODIFIED (PET-G)

8.2.7 POLYCARBONATE (PC)

8.2.8 POLYPROPYLENE (PP)

8.2.9 OTHERS

8.2.10 POLYCRYSTALLINE ALUMINA

8.2.11 MONOCRYSTALLINE ALUMINA (SAPPHIRE)

8.2.12 ZIRCONIA-REINFORCED CERAMIC

8.2.13 CERAMIC-METAL COMPOSITE

8.2.14 POLYURETHANE (PU)

8.2.15 POLYETHYLENE TEREPHTHALATE GLYCOL-MODIFIED (PET-G)

8.2.16 POLYPROPYLENE (PP)

8.2.17 POLYCARBONATE (PC)

8.2.18 MULTILAYER THERMOPLASTIC SHEETS

8.2.19 STAINLESS STEEL

8.2.20 TITANIUM ALLOY

8.2.21 COBALT-CHROMIUM ALLOY

8.2.22 GOLD ALLOY

8.3 SERVICES

9 EUROPE DENTAL ALIGNERS MARKET, BY DESIGN

9.1 OVERVIEW

9.2 ATTACHMENTS

9.3 TRIMLINE

9.4 POWER RIDGES

9.5 CUT-OUTS

9.6 BITE RAMPS

9.7 OTHERS

10 EUROPE DENTAL ALIGNERS MARKET, BY APPLICATION

10.1 OVERVIEW

10.2 CROWDED TEETH

10.3 OVERBITE

10.4 UNDERBITE

10.5 DIASTEMA

10.6 OPEN BITE

10.7 MISALIGNED PRIMARY TEETH

10.8 OTHERS

11 EUROPE DENTAL ALIGNERS MARKET, BY POPULATION TYPE

11.1 OVERVIEW

11.2 PEDIATRICS

11.3 ADULTS

11.3.1 AT-HOME ALIGNERS

11.3.2 IN-OFFICE ALIGNERS

12 EUROPE DENTAL ALIGNERS MARKET, BY END USER

12.1 OVERVIEW

12.2 STAND ALONE PRACTICES

12.3 GROUP PRACTICES

12.4 HOSPITALS

12.5 HOME CARE SETTINGS

12.6 OTHERS

13 EUROPE DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNEL

13.1 OVERVIEW

13.2 DIRECT TENDER

13.3 ONLINE STORES

13.4 OTHERS

14 EUROPE DENTAL ALIGNERS MARKET, BY COUNTRY

14.1 OVERVIEW

14.2 EUROPE

14.2.1 GERMANY

14.2.2 UK

14.2.3 FRANCE

14.2.4 ITALY

14.2.5 SPAIN

14.2.6 SWITZERLAND

14.2.7 RUSSIA

14.2.8 TURKEY

14.2.9 BELGIUM

14.2.10 NETHERLAND

14.2.11 DENMARK

14.2.12 NORWAY

14.2.13 FINLAND

14.2.14 SWEDEN

14.2.15 REST OF EUROPE

15 EUROPE DENTAL ALIGNERS MARKET: COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: EUROPE

16 SWOT ANALYSIS

17 COMAPANY PROFILES MANUFRACTUER

17.1 ALIGN TECHNOLOGY, INC.

17.1.1 COMPANY SNAPSHOT

17.1.2 REVENUE ANALYSIS

17.1.3 PRODUCT PORTFOLIO

17.1.4 RECENT DEVELOPMENT

17.2 INSTITUT STRAUMANN AG

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUE ANALYSIS

17.2.3 PRODUCT PORTFOLIO

17.2.4 RECENT DEVELOPMENT

17.3 ORMCO CORPORATION (SUBSIDIARY OF ENVISTA)

17.3.1 COMPANY SNAPSHOT

17.3.2 REVENUE ANALYSIS

17.3.3 PRODUCT PORTFOLIO

17.3.4 RECENT DEVELOPMENT

17.4 SOLVENTUM

17.4.1 COMPANY SNAPSHOT

17.4.2 REVENUE ANALYSIS

17.4.3 PRODUCT PORTFOLIO

17.4.4 RECENT DEVELOPMENT

17.5 DENTSPLY SIRONA

17.5.1 COMPANY SNAPSHOT

17.5.2 REVENUE ANALYSIS

17.5.3 PRODUCT PORTFOLIO

17.5.4 RECENT DEVELOPMENT

17.6 ANGEL ALIGNER

17.6.1 COMPANY SNAPSHOT

17.6.2 PRODUCT PORTFOLIO

17.6.3 RECENT DEVELOPMENT

17.7 ALIGNERCO.

17.7.1 COMPANY SNAPSHOT

17.7.2 PRODUCT PORTFOLIO

17.7.3 RECENT DEVELOPMENT

17.8 ALS DENTAL

17.8.1 COMPANY SNAPSHOT

17.8.2 PRODUCT PORTFOLIO

17.8.3 RECENT DEVELOPMENT

17.9 CLEAR MOVES ALIGNERS

17.9.1 COMPANY SNAPSHOT

17.9.2 PRODUCT PORTFOLIO

17.9.3 RECENT DEVELOPMENT

17.1 DB ORTHODONTICS LIMITED

17.10.1 COMPANY SNAPSHOT

17.10.2 PRODUCT PORTFOLIO

17.10.3 RECENT DEVELOPMENT

17.11 DENTAURAM GMBH & CO. KG

17.11.1 COMPANY SNAPSHOT

17.11.2 PRODUCT PORTFOLIO

17.11.3 RECENT DEVELOPMENT

17.12 K LINE EUROPE GMBH

17.12.1 COMPANY SNAPSHOT

17.12.2 PRODUCT PORTFOLIO

17.12.3 RECENT DEVELOPMENT

17.13 ODS ALIGNERS

17.13.1 COMPANY SNAPSHOT

17.13.2 PRODUCT PORTFOLIO

17.13.3 RECENT DEVELOPMENT

17.14 ORTHOCAPS

17.14.1 COMPANY SNAPSHOT

17.14.2 PRODUCT PORTFOLIO

17.14.3 RECENT DEVELOPMENT

17.15 SHANGHAI SMARTEE DENTI-TECHNOLOGY CO., LTD.

17.15.1 COMPANY SNAPSHOT

17.15.2 PRODUCT PORTFOLIO

17.15.3 RECENT DEVELOPMENT

17.16 SMILE2IMPRESS SL

17.16.1 COMPANY SNAPSHOT

17.16.2 PRODUCT PORTFOLIO

17.16.3 RECENT DEVELOPMENT

17.17 STRAIGHT TEETH DIRECT

17.17.1 COMPANY SNAPSHOT

17.17.2 PRODUCT PORTFOLIO

17.17.3 RECENT DEVELOPMENT

17.18 TP ORTHODONTICS, INC.

17.18.1 COMPANY SNAPSHOT

17.18.2 PRODUCT PORTFOLIO

17.18.3 RECENT DEVELOPMENT

17.19 WONDERSMILE

17.19.1 COMPANY SNAPSHOT

17.19.2 PRODUCT PORTFOLIO

17.19.3 RECENT DEVELOPMENT

18 COMAPANY PROFILES DISTRIBUTOR

18.1 BIOSAF IN S.R.L.

18.1.1 COMPANY SNAPSHOT

18.1.2 PRODUCT PORTFOLIO

18.1.3 RECENT DEVELOPMENT

18.2 DB ORTHODONTICS LIMITED

18.2.1 COMPANY SNAPSHOT

18.2.2 PRODUCT PORTFOLIO

18.2.3 RECENT DEVELOPMENT

18.3 DENTSPLY SIRONA

18.3.1 COMPANY SNAPSHOT

18.3.2 REVENUE ANALYSIS

18.3.3 PRODUCT PORTFOLIO

18.3.4 RECENT DEVELOPMENT

18.4 TRIOCLEAR

18.4.1 COMPANY SNAPSHOT

18.4.2 PRODUCT PORTFOLIO

18.4.3 RECENT DEVELOPMENT

19 QUESTIONNAIRE

20 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 CONSUMER PREFERENCE MATRIX

TABLE 2 END-TO-END SUPPLY CHAIN STRUCTURE AND VALUE FLOW

TABLE 3 EUROPE DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 4 EUROPE PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 5 EUROPE CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 6 EUROPE CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 7 EUROPE CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 8 EUROPE LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 9 EUROPE DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 10 EUROPE DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 11 EUROPE DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 12 EUROPE ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 13 EUROPE DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 14 EUROPE DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 15 EUROPE DENTAL ALIGNERS MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

TABLE 16 EUROPE DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 17 EUROPE PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 18 EUROPE CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 19 EUROPE CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 20 EUROPE CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 21 EUROPE LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 22 EUROPE DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 23 EUROPE DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 24 EUROPE DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 25 EUROPE ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 26 EUROPE DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 27 EUROPE DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 28 GERMANY DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 29 GERMANY PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 30 GERMANY CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 31 GERMANY CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 32 GERMANY CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 33 GERMANY LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 34 GERMANY DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 35 GERMANY DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 36 GERMANY DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 37 GERMANY ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 38 GERMANY DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 39 GERMANY DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 40 UK DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 41 UK PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 42 UK CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 43 UK CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 44 UK CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 45 UK LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 46 UK DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 47 UK DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 48 UK DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 49 UK ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 50 UK DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 51 UK DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 52 FRANCE DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 53 FRANCE PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 54 FRANCE CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 55 FRANCE CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 56 FRANCE CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 57 FRANCE LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 58 FRANCE DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 59 FRANCE DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 60 FRANCE DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 61 FRANCE ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 62 FRANCE DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 63 FRANCE DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 64 ITALY DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 65 ITALY PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 66 ITALY CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 67 ITALY CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 68 ITALY CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 69 ITALY LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 70 ITALY DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 71 ITALY DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 72 ITALY DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 73 ITALY ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 74 ITALY DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 75 ITALY DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 76 SPAIN DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 77 SPAIN PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 78 SPAIN CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 79 SPAIN CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 80 SPAIN CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 81 SPAIN LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 82 SPAIN DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 83 SPAIN DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 84 SPAIN DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 85 SPAIN ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 86 SPAIN DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 87 SPAIN DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 88 SWITZERLAND DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 89 SWITZERLAND PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 90 SWITZERLAND CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 91 SWITZERLAND CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 92 SWITZERLAND CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 93 SWITZERLAND LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 94 SWITZERLAND DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 95 SWITZERLAND DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 96 SWITZERLAND DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 97 SWITZERLAND ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 98 SWITZERLAND DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 99 SWITZERLAND DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 100 RUSSIA DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 101 RUSSIA PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 102 RUSSIA CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 103 RUSSIA CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 104 RUSSIA CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 105 RUSSIA LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 106 RUSSIA DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 107 RUSSIA DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 108 RUSSIA DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 109 RUSSIA ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 110 RUSSIA DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 111 RUSSIA DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 112 TURKEY DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 113 TURKEY PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 114 TURKEY CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 115 TURKEY CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 116 TURKEY CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 117 TURKEY LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 118 TURKEY DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 119 TURKEY DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 120 TURKEY DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 121 TURKEY ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 122 TURKEY DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 123 TURKEY DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 124 BELGIUM DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 125 BELGIUM PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 126 BELGIUM CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 127 BELGIUM CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 128 BELGIUM CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 129 BELGIUM LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 130 BELGIUM DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 131 BELGIUM DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 132 BELGIUM DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 133 BELGIUM ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 134 BELGIUM DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 135 BELGIUM DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 136 NETHERLAND DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 137 NETHERLAND PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 138 NETHERLAND CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 139 NETHERLAND CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 140 NETHERLAND CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 141 NETHERLAND LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 142 NETHERLAND DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 143 NETHERLAND DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 144 NETHERLAND DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 145 NETHERLAND ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 146 NETHERLAND DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 147 NETHERLAND DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 148 DENMARK DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 149 DENMARK PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 150 DENMARK CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 151 DENMARK CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 152 DENMARK CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 153 DENMARK LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 154 DENMARK DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 155 DENMARK DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 156 DENMARK DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 157 DENMARK ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 158 DENMARK DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 159 DENMARK DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 160 NORWAY DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 161 NORWAY PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 162 NORWAY CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 163 NORWAY CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 164 NORWAY CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 165 NORWAY LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 166 NORWAY DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 167 NORWAY DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 168 NORWAY DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 169 NORWAY ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 170 NORWAY DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 171 NORWAY DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 172 FINLAND DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 173 FINLAND PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 174 FINLAND CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 175 FINLAND CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 176 FINLAND CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 177 FINLAND LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 178 FINLAND DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 179 FINLAND DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 180 FINLAND DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 181 FINLAND ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 182 FINLAND DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 183 FINLAND DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 184 SWEDEN DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 185 SWEDEN PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 186 SWEDEN CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 187 SWEDEN CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 188 SWEDEN CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 189 SWEDEN LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 190 SWEDEN DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 191 SWEDEN DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 192 SWEDEN DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 193 SWEDEN ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 194 SWEDEN DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 195 SWEDEN DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

TABLE 196 REST OF EUROPE DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICES, 2018-2033 (USD THOUSAND)

TABLE 197 REST OF EUROPE PRODUCT IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 198 REST OF EUROPE CLEAR ALIGNERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 199 REST OF EUROPE CERAMIC BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 200 REST OF EUROPE CLEAR RETAINERS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 201 REST OF EUROPE LINGUAL BRACES IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 202 REST OF EUROPE DENTAL ALIGNERS MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 203 REST OF EUROPE DENTAL ALIGNERS MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

TABLE 204 REST OF EUROPE DENTAL ALIGNERS MARKET, BY POPULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 205 REST OF EUROPE ADULTS IN DENTAL ALIGNERS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 206 REST OF EUROPE DENTAL ALIGNERS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 207 REST OF EUROPE DENTAL ALIGNERS MARKET, BY DISTRIBUTION CHANNELS, 2018-2033 (USD THOUSAND)

Abbildungsverzeichnis

FIGURE 1 EUROPE DENTAL ALIGNERS MARKET: SEGMENTATION

FIGURE 2 EUROPE DENTAL ALIGNERS MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE DENTAL ALIGNERS MARKET: DROC ANALYSIS

FIGURE 4 EUROPE DENTAL ALIGNERS MARKET: GLOBAL VS REGIONAL ANALYSIS

FIGURE 5 EUROPE DENTAL ALIGNERS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE DENTAL ALIGNERS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE DENTAL ALIGNERS MARKET: DBMR MARKET POSITION GRID

FIGURE 8 EUROPE DENTAL ALIGNERS MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 9 EUROPE DENTAL ALIGNERS MARKET : VENDOR SHARE ANALYSIS

FIGURE 10 EXECUTIVE SUMMARY

FIGURE 11 EUROPE DENTAL ALIGNERS MARKET: SEGMENTATION

FIGURE 12 STRATEGIC DECISIONS

FIGURE 13 TWO SEGMENTS COMPRISE THE EUROPE DENTAL ALIGNERS MARKET, BY PRODUCT AND SERVICE

FIGURE 14 GROWING DEMAND FOR AESTHETIC ORTHODONTIC SOLUTIONS EXPECTED TO DRIVE THE EUROPE DENTAL ALIGNERS MARKET IN THE FORECAST PERIOD OF 2026 TO 2033

FIGURE 15 PRODUCT SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE DENTAL ALIGNERS MARKET IN 2026 & 2033

FIGURE 16 GERMANY IS EXPECTED TO DOMINATE THE EUROPE DENTAL ALIGNERS MARKET AND U.K. TO GROW WITH THE HIGHEST CAGR IN THE FORECAST PERIOD OF 2026 TO 2033

FIGURE 17 PORTER’S FIVE FORCES

FIGURE 18 TOTAL PATENTS IN THE EUROPE DENTAL ALIGNERS MARKET

FIGURE 19 DRIVERS, RESTRINTS, OPPORTUNITIES AND CHALLENGES OF EUROPE DENTAL ALIGNERS MARKET.

FIGURE 20 EUROPE DENTAL ALIGNERS MARKET: BY PRODUCT AND SERVICES, 2026

FIGURE 21 EUROPE DENTAL ALIGNERS MARKET: BY PRODUCT AND SERVICES, 2026 TO 2033 (USD THOUSAND)

FIGURE 22 EUROPE DENTAL ALIGNERS MARKET: BY PRODUCT AND SERVICES, CAGR (2026- 2033)

FIGURE 23 EUROPE DENTAL ALIGNERS MARKET: BY PRODUCT AND SERVICES, LIFELINE CURVE

FIGURE 24 EUROPE DENTAL ALIGNERS MARKET: BY DESIGN, 2026

FIGURE 25 EUROPE DENTAL ALIGNERS MARKET: BY DESIGN, 2026 TO 2033 (USD THOUSAND)

FIGURE 26 EUROPE DENTAL ALIGNERS MARKET: BY DESIGN, CAGR (2026- 2033)

FIGURE 27 EUROPE DENTAL ALIGNERS MARKET: BY DESIGN, LIFELINE CURVE

FIGURE 28 EUROPE DENTAL ALIGNERS MARKET: BY APPLICATION, 2026

FIGURE 29 EUROPE DENTAL ALIGNERS MARKET: BY APPLICATION, 2026 TO 2033 (USD THOUSAND)

FIGURE 30 EUROPE DENTAL ALIGNERS MARKET: BY APPLICATION, CAGR (2026- 2033)

FIGURE 31 EUROPE DENTAL ALIGNERS MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 32 EUROPE DENTAL ALIGNERS MARKET: BY POPULATION TYPE, 2026

FIGURE 33 EUROPE DENTAL ALIGNERS MARKET: BY POPULATION TYPE, 2026 TO 2033 (USD THOUSAND)

FIGURE 34 EUROPE DENTAL ALIGNERS MARKET: BY POPULATION TYPE, CAGR (2026- 2033)

FIGURE 35 EUROPE DENTAL ALIGNERS MARKET: BY POPULATION TYPE, LIFELINE CURVE

FIGURE 36 EUROPE DENTAL ALIGNERS MARKET: BY END USER, 2026

FIGURE 37 EUROPE DENTAL ALIGNERS MARKET: BY END USER, 2026 TO 2033 (USD THOUSAND)

FIGURE 38 EUROPE DENTAL ALIGNERS MARKET: BY END USER, CAGR (2026- 2033)

FIGURE 39 EUROPE DENTAL ALIGNERS MARKET: BY END USER, LIFELINE CURVE

FIGURE 40 EUROPE DENTAL ALIGNERS MARKET: BY DISTRIBUTION CHANNEL, 2026

FIGURE 41 EUROPE DENTAL ALIGNERS MARKET: BY DISTRIBUTION CHANNEL, 2026 TO 2033 (USD THOUSAND)

FIGURE 42 EUROPE DENTAL ALIGNERS MARKET: BY DISTRIBUTION CHANNEL, CAGR (2026- 2033)

FIGURE 43 EUROPE DENTAL ALIGNERS MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 44 EUROPE DENTAL ALIGNERS MARKET: SNAPSHOT (2025)

FIGURE 45 EUROPE DENTAL ALIGNERS MARKET: COMPANY SHARE 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.