Europe Chronic Disease Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

402.13 Billion

USD

1,123.18 Billion

2025

2033

USD

402.13 Billion

USD

1,123.18 Billion

2025

2033

| 2026 –2033 | |

| USD 402.13 Billion | |

| USD 1,123.18 Billion | |

| % | |

|

Marktsegmentierung für das Management chronischer Erkrankungen in Europa nach Art (Lösungen und Dienstleistungen), Lösungsart (On-Premise-Lösung, Cloud-basierte Lösung und webbasierte Lösung), Dienstleistungsart (Schulung, Implementierung, Beratung und Sonstige), Krankheitsindikation (Herz-Kreislauf-Erkrankungen, Diabetes, chronisch obstruktive Lungenerkrankung (COPD), Arthritis, Asthma, Krebs und Sonstige), Endnutzer (Gesundheitsdienstleister, Kostenträger im Gesundheitswesen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für das Management chronischer Krankheiten in Europa

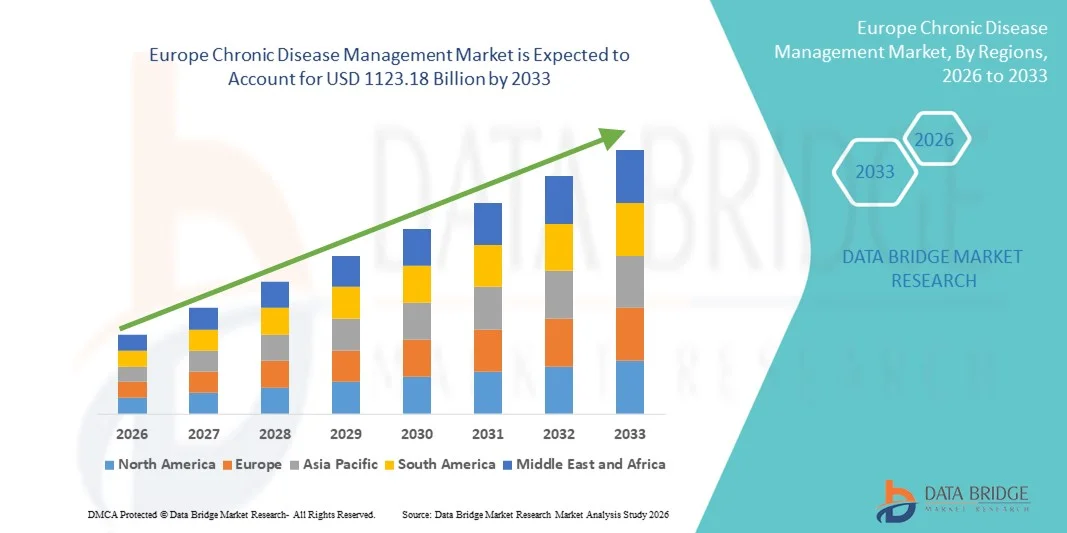

- Der europäische Markt für das Management chronischer Krankheiten hatte im Jahr 2025 einen Wert von 402,13 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1123,18 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die zunehmende Nutzung digitaler Gesundheitstechnologien, Systeme zur Fernüberwachung von Patienten und vernetzter Medizinprodukte getrieben, die die Versorgung chronisch Kranker sowohl im häuslichen als auch im klinischen Bereich grundlegend verändern. Die fortschreitende Digitalisierung des Gesundheitswesens ermöglicht kontinuierliche Überwachung, Datenaustausch in Echtzeit und ein proaktives Krankheitsmanagement.

- Darüber hinaus führt die steigende Nachfrage von Patienten, Gesundheitsdienstleistern und Kostenträgern nach kosteneffizienten, benutzerfreundlichen und integrierten Versorgungslösungen dazu, dass Plattformen für das Management chronischer Erkrankungen als bevorzugter Ansatz für die Behandlung langfristiger Leiden positioniert werden. Diese Faktoren beschleunigen die Einführung von Lösungen für das Management chronischer Erkrankungen und tragen somit maßgeblich zum Gesamtwachstum des Marktes bei.

Marktanalyse für das Management chronischer Krankheiten in Europa

- Lösungen für das Management chronischer Erkrankungen, darunter digitale Plattformen, Fernüberwachungsinstrumente und Systeme zur Versorgungskoordination, werden aufgrund ihrer Fähigkeit, die Patientenergebnisse zu verbessern, die Kontinuität der Versorgung zu erhöhen und die langfristigen Gesundheitskosten zu senken, zu einem integralen Bestandteil der modernen Gesundheitsversorgung – sowohl im häuslichen als auch im klinischen Bereich.

- Die wachsende Nachfrage nach Lösungen für das Management chronischer Erkrankungen wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Atemwegserkrankungen sowie durch die verstärkte Nutzung digitaler Gesundheitstechnologien, Telemedizin und patientenzentrierter Versorgungsmodelle getrieben.

- Großbritannien dominierte den Markt für das Management chronischer Krankheiten mit dem größten Umsatzanteil von 38,4 % im Jahr 2025, unterstützt durch eine gut etablierte Gesundheitsinfrastruktur, starke staatliche Initiativen zur Förderung der digitalen Gesundheit, die weitverbreitete Nutzung der Fernüberwachung von Patienten und die frühzeitige Implementierung integrierter Behandlungspfade innerhalb des Nationalen Gesundheitsdienstes (NHS).

- Deutschland dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für das Management chronischer Erkrankungen sein. Treiber dieser Entwicklung sind die zunehmende Digitalisierung des Gesundheitswesens, steigende Investitionen in Gesundheits-IT, günstige Erstattungspolitiken und die wachsende Nachfrage nach technologiegestützten Lösungen für die Versorgung chronisch Kranker in einer alternden Bevölkerung.

- Das Lösungssegment dominierte 2025 mit einem Marktanteil von 61,8 % den größten Umsatzanteil, angetrieben durch die zunehmende Nutzung digitaler Gesundheitsplattformen, die eine kontinuierliche Patientenüberwachung und datengestützte Versorgung ermöglichen.

Berichtsumfang und Marktsegmentierung im Bereich des Managements chronischer Krankheiten

|

Attribute |

Wichtige Markteinblicke in das Management chronischer Krankheiten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends im Bereich des Managements chronischer Krankheiten in Europa

Hinwendung zu digitalen, patientenzentrierten und integrierten Versorgungsmodellen

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für das Management chronischer Erkrankungen (CDM) ist der Übergang von einer episodischen, krankenhauszentrierten Versorgung hin zu kontinuierlichen, patientenzentrierten Managementmodellen. Gesundheitssysteme weltweit konzentrieren sich zunehmend auf die langfristige Krankheitsüberwachung, frühzeitige Intervention und personalisierte Behandlungspfade, um die Behandlungsergebnisse für Patienten mit chronischen Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen, Atemwegserkrankungen und Krebs zu verbessern.

- Die weitverbreitete Nutzung digitaler Gesundheitsplattformen, Fernüberwachungsinstrumente für Patienten und elektronischer Patientenakten ermöglicht die kontinuierliche Erfassung von Patientengesundheitsparametern über traditionelle klinische Umgebungen hinaus.

- Beispielsweise nutzen Gesundheitsdienstleister in Nordamerika und Europa Programme zur Fernüberwachung des Blutzuckerspiegels bei Diabetespatienten und vernetzte Herzüberwachungslösungen, um Herzinsuffizienzpatienten zu Hause zu betreuen. Dies ermöglicht es Ärzten, frühzeitig einzugreifen, wenn Risikoindikatoren ansteigen.

- Integrierte Versorgungsansätze gewinnen weltweit an Bedeutung und betonen die Zusammenarbeit zwischen Krankenhäusern, Hausärzten, Apotheken, Kostenträgern und ambulanten Pflegediensten. Diese Integration trägt dazu bei, die Versorgungskoordination zu optimieren, Behandlungslücken zu minimieren und die Kontinuität der Versorgung in verschiedenen Krankheitsstadien sicherzustellen.

- Ein weiterer bemerkenswerter Trend ist die zunehmende Bedeutung von Prävention und Früherkennung in Programmen zum Management chronischer Erkrankungen. Regierungen und Gesundheitsorganisationen investieren in Screening-Initiativen, Programme zur Lebensstiländerung und Strategien zur Bevölkerungsgesundheit, um die Krankheitslast und die langfristigen Gesundheitskosten zu senken.

- Darüber hinaus verändern wertorientierte Versorgungsmodelle weltweit das Management chronischer Erkrankungen. Leistungserbringer werden zunehmend dadurch motiviert, die Behandlungsergebnisse für Patienten zu verbessern, anstatt die Anzahl der erbrachten Leistungen zu erhöhen. Dieser Wandel fördert die Einführung ergebnisorientierter Lösungen im chronischen Krankheitsmanagement, die auf langfristige Krankheitskontrolle und Verbesserung der Lebensqualität abzielen.

- Insgesamt definiert diese Entwicklung hin zu einer ganzheitlicheren, koordinierten und patientenorientierten Versorgung die globalen Erwartungen an das Management chronischer Krankheiten neu und treibt ein nachhaltiges Marktwachstum sowohl in entwickelten als auch in Schwellenländern voran.

Marktdynamik im Bereich des Managements chronischer Krankheiten in Europa

Treiber

Zunehmende globale Belastung durch chronische Krankheiten und alternde Bevölkerung

- Die weltweit zunehmende Verbreitung chronischer Krankheiten ist ein Haupttreiber für das Wachstum des globalen Marktes für das Management chronischer Krankheiten. Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen, chronische Atemwegserkrankungen und Krebs nehmen aufgrund von Bewegungsmangel, ungesunder Ernährung, Urbanisierung und steigender Lebenserwartung stetig zu.

- Die weltweit alternde Bevölkerung trägt maßgeblich zu diesem Trend bei, da ältere Erwachsene anfälliger für chronische Erkrankungen sind, die eine kontinuierliche Überwachung und Behandlung erfordern.

- Beispielsweise bauen Länder wie Japan, Deutschland und Italien, die einen hohen Anteil älterer Bürger haben, ihre Programme zur chronischen Versorgung aus, die sich auf die Langzeitbehandlung von Herz-Kreislauf-Erkrankungen, Arthritis und neurodegenerativen Erkrankungen konzentrieren.

- Die Gesundheitssysteme in allen Regionen stehen unter zunehmendem Druck, die wachsende klinische und wirtschaftliche Belastung durch chronische Erkrankungen zu bewältigen. Effektive Programme zum Krankheitsmanagement chronischer Erkrankungen tragen dazu bei, Krankenhauseinweisungen zu reduzieren, die Wiedereinweisungsraten zu senken und die langfristigen Behandlungsergebnisse zu verbessern. Daher sind sie eine strategische Priorität für öffentliche und private Gesundheitsdienstleister.

- Darüber hinaus trägt das zunehmende Bewusstsein der Patienten für die Bedeutung eines proaktiven Krankheitsmanagements und der Einhaltung von Behandlungsplänen zum Marktwachstum bei. Arbeitgeber und Versicherer fördern ebenfalls Programme zur Versorgung chronisch Kranker, um Produktivitätsverluste und langfristige Gesundheitskosten zu reduzieren.

- Zusammengenommen treiben diese Faktoren die anhaltende weltweite Nachfrage nach umfassenden Lösungen für das Management chronischer Krankheiten in Krankenhäusern, Kliniken, der häuslichen Pflege und kommunalen Gesundheitsprogrammen an.

Zurückhaltung/Herausforderung

Hohe Implementierungskosten und ungleicher Zugang zur Versorgung

- Trotz starker Wachstumsaussichten steht der globale Markt für das Management chronischer Erkrankungen vor Herausforderungen im Zusammenhang mit hohen Implementierungs- und Betriebskosten. Umfassende CDM-Programme erfordern oft erhebliche Investitionen in Infrastruktur, digitale Plattformen, geschultes Gesundheitspersonal und fortlaufende Patientenbetreuung, was die Budgets der Gesundheitssysteme belasten kann.

- In Regionen mit niedrigem und mittlerem Einkommen behindern begrenzte Mittel im Gesundheitswesen und Ressourcenengpässe die breite Anwendung strukturierter Lösungen für das Management chronischer Krankheiten.

- Beispielsweise bestehen in Teilen Afrikas, Südostasiens und Lateinamerikas weiterhin Lücken beim Zugang zu langfristigen Programmen zur Behandlung von Diabetes und Bluthochdruck aufgrund von Mangel an medizinischem Fachpersonal und begrenzter Kostenerstattung.

- Darüber hinaus führen Unterschiede in den Gesundheitspolitiken, Erstattungsmodellen und regulatorischen Rahmenbedingungen zwischen den Ländern zu Komplexität für Anbieter und Lösungsentwickler, die CDM-Programme international skalieren möchten.

- Patientenbezogene Herausforderungen, wie z. B. geringe Gesundheitskompetenz, mangelnde Therapietreue und Widerstand gegen langfristige Lebensstiländerungen, können die Wirksamkeit von Maßnahmen zur Behandlung chronischer Krankheiten ebenfalls einschränken.

- Die Überwindung dieser Hindernisse durch kosteneffiziente Versorgungsmodelle, unterstützende Erstattungspolitiken, Schulungen für Fachkräfte und Patientenaufklärung ist unerlässlich, um einen gleichberechtigten Zugang und ein nachhaltiges Wachstum des globalen Marktes für das Management chronischer Krankheiten zu gewährleisten.

Marktumfang für das Management chronischer Krankheiten in Europa

Der Markt ist segmentiert nach Art, Lösungsart, Dienstleistungsart, Krankheitsindikation und Endnutzer.

- Nach Typ

Basierend auf der Art der Lösung ist der Markt für das Management chronischer Erkrankungen in Lösungen und Dienstleistungen unterteilt. Das Lösungssegment dominierte 2025 mit einem Marktanteil von 61,8 % den größten Umsatzanteil. Treiber dieser Entwicklung ist die zunehmende Nutzung digitaler Gesundheitsplattformen, die eine kontinuierliche Patientenüberwachung und datengestützte Versorgung ermöglichen. Lösungen für das Management chronischer Erkrankungen integrieren Patientendaten, Analysen und klinische Entscheidungshilfen, um die Behandlungsergebnisse zu verbessern. Gesundheitsorganisationen bevorzugen zunehmend umfassende Softwarelösungen, die die Versorgungskoordination optimieren und Wiedereinweisungen ins Krankenhaus reduzieren. Die wachsende Prävalenz chronischer Erkrankungen und die Nachfrage nach Echtzeit-Einblicken in den Gesundheitszustand stärken diese Marktführerschaft zusätzlich. Die Integration mit elektronischen Patientenakten (EPA) verbessert die Effizienz der Arbeitsabläufe. Lösungen unterstützen außerdem personalisierte Behandlungspläne und das Bevölkerungsgesundheitsmanagement. Die Skalierbarkeit digitaler Plattformen trägt zu einer breiteren Akzeptanz in den Gesundheitssystemen bei. Steigende Investitionen in die digitale Gesundheitsinfrastruktur festigen die Marktführerschaft. Auch die regulatorische Unterstützung für digitale Therapien kommt diesem Segment zugute. Fortschritte in den Bereichen KI und prädiktive Analytik schaffen Mehrwert. Hohe wiederkehrende Lizenzeinnahmen steigern den Marktanteil. Die starke Akzeptanz in entwickelten Gesundheitsmärkten sichert die Marktführerschaft.

Für den Dienstleistungssektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der steigende Bedarf an Implementierungs-, Schulungs- und Beratungsleistungen im Zusammenhang mit Plattformen für das Management chronischer Erkrankungen. Mit der zunehmenden Einführung komplexer digitaler Systeme im Gesundheitswesen steigt auch die Nachfrage nach professionellen Dienstleistungen. Diese unterstützen die Systemanpassung, -integration und die Einhaltung regulatorischer Standards. Die verstärkte Auslagerung von IT- und Betriebsdienstleistungen durch Krankenhäuser beschleunigt das Wachstum zusätzlich. Kleinere Gesundheitseinrichtungen sind stark auf externe Dienstleister angewiesen. Kontinuierliche Systemaktualisierungen und -wartungen führen zu einer wiederkehrenden Nachfrage nach Dienstleistungen. Die Expansion cloudbasierter Plattformen erhöht die Abhängigkeit von Managed Services. Das Wachstum in Schwellenländern fördert die Nutzung von Dienstleistungen zusätzlich. Auch Programme zur Einbindung von Patienten erfordern Expertise im Dienstleistungsbereich. Der Mangel an internen IT-Fachkräften steigert die Inanspruchnahme von Dienstleistungen. Beratungsleistungen tragen zur Optimierung von Versorgungsmodellen bei. All diese Faktoren zusammen führen zu einer hohen durchschnittlichen jährlichen Wachstumsrate.

- Nach Lösungstyp

Basierend auf der Lösungsart ist der Markt für das Management chronischer Erkrankungen in On-Premise-, Cloud- und webbasierte Lösungen unterteilt. Cloud-Lösungen erzielten 2025 mit 48,6 % den größten Marktanteil, was auf ihre Skalierbarkeit, Kosteneffizienz und einfache Implementierung zurückzuführen ist. Cloud-Plattformen ermöglichen den Echtzeitzugriff auf Patientendaten in allen Versorgungseinrichtungen. Gesundheitsdienstleister profitieren von reduzierten Infrastrukturkosten und einer schnelleren Implementierung. Cloud-Lösungen unterstützen die Fernüberwachung von Patienten und die Integration von Telemedizin. Automatische Updates und Datensicherungen erhöhen die Betriebssicherheit. Die Interoperabilität mit Drittsystemen fördert die Akzeptanz. Cloud-basierte Analysen verbessern die klinische Entscheidungsfindung. Sicherheitsverbesserungen und Compliance-Zertifizierungen stärken das Vertrauen. Abonnementbasierte Preismodelle unterstützen die langfristige Umsatzgenerierung. Die zunehmende Akzeptanz von SaaS-Modellen im Gesundheitswesen festigt deren Marktführerschaft. Große Gesundheitsnetzwerke bevorzugen zentralisierte Cloud-Plattformen. Staatliche Initiativen zur Förderung der digitalen Gesundheit treiben die Verbreitung zusätzlich voran.

Für das Segment webbasierter Lösungen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die einfache Zugänglichkeit und die geringen Hardwareanforderungen. Webbasierte Plattformen ermöglichen den unkomplizierten Zugriff über gängige Browser und verbessern so die Benutzerfreundlichkeit. Sie sind besonders attraktiv für kleine und mittlere Gesundheitsdienstleister. Schnellere Implementierungszeiten fördern die Akzeptanz. Die zunehmende Internetverbreitung in Schwellenländern beschleunigt das Wachstum zusätzlich. Weblösungen ermöglichen die nahtlose Einbindung von Patienten über Portale. Geringere Vorabinvestitionen sind für budgetbewusste Organisationen von Vorteil. Die Integration mit mobilen Anwendungen erweitert die Funktionalität. Der verstärkte Einsatz in der ambulanten und häuslichen Pflege unterstützt die Expansion. Kontinuierliche Funktionsupdates verbessern die Leistung. Einfache Schulungen reduzieren die Akzeptanzhürden. Diese Vorteile tragen zu einer hohen durchschnittlichen jährlichen Wachstumsrate bei.

- Nach Serviceart

Basierend auf der Art der Dienstleistung ist der Markt für das Management chronischer Erkrankungen in Schulungsdienstleistungen, Implementierungsdienstleistungen, Beratungsdienstleistungen und Sonstiges unterteilt. Das Segment der Implementierungsdienstleistungen erzielte 2025 mit 39,4 % den größten Marktanteil, was auf die Komplexität der Einführung von Plattformen für das Management chronischer Erkrankungen zurückzuführen ist. Gesundheitsdienstleister benötigen fachkundige Unterstützung bei der Systemintegration, Datenmigration und Workflow-Anpassung. Implementierungsdienstleistungen gewährleisten minimale Beeinträchtigungen des klinischen Betriebs. Die Nachfrage ist hoch bei Krankenhäusern, die von Altsystemen umsteigen. Die Einhaltung von Vorschriften im Gesundheitswesen erfordert eine professionelle Implementierung. Großflächige Implementierungen erweitern den Leistungsumfang. Die anbietergeführte Implementierung verbessert die Systemleistung. Die zunehmende Nutzung von Multi-Modul-Plattformen fördert das Wachstum. Implementierungsdienstleistungen verkürzen die Amortisationszeit. Hohe Servicegebühren tragen zur Umsatzdominanz bei. Die Ausweitung von Implementierungen auf Unternehmensebene stärkt die Marktführerschaft. Eine starke Folgenachfrage sichert den Marktanteil.

Das Segment der Bildungsdienstleistungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,6 % am schnellsten wachsen. Treiber dieser Entwicklung ist der Bedarf an Schulungen für medizinisches Fachpersonal und Patienten. Die effektive Nutzung digitaler Plattformen erfordert strukturierte Schulungsprogramme. Die zunehmende Akzeptanz bei technisch weniger versierten Nutzern steigert die Nachfrage. Bildungsdienstleistungen verbessern die Patientenbeteiligung und -adhärenz. Gesundheitsorganisationen legen Wert auf die Weiterbildung ihrer Mitarbeiter für digitale Arbeitsabläufe. Fernschulungslösungen erweitern die Reichweite. Kontinuierliche Software-Updates erfordern fortlaufende Weiterbildung. Staatliche Initiativen zur Förderung digitaler Kompetenzen kurbeln das Wachstum an. Programme zur Selbsthilfe von Patienten sind stark auf Bildungsdienstleistungen angewiesen. Die zunehmende Nutzung in der häuslichen Pflege unterstützt die Expansion. Mehrsprachige Schulungsinhalte fördern die Akzeptanz. Diese Faktoren tragen gemeinsam zu einer hohen durchschnittlichen jährlichen Wachstumsrate bei.

- Nach Krankheitsindikation

Basierend auf der Krankheitsindikation ist der Markt für das Management chronischer Erkrankungen in Herz-Kreislauf-Erkrankungen, Diabetes, COPD, Arthritis, Asthma, Krebs und Sonstige unterteilt. Das Diabetes-Segment dominierte 2025 mit einem Marktanteil von 34,9 % den größten Umsatzanteil. Dies ist auf die hohe globale Prävalenz von Diabetes und den Bedarf an kontinuierlicher Überwachung zurückzuführen. Das Diabetesmanagement erfordert die regelmäßige Kontrolle von Blutzuckerwerten, Medikamenten und Lebensstilfaktoren. Digitale Plattformen verbessern die Therapietreue und die Behandlungsergebnisse. Die starke Nutzung von Fernüberwachungsgeräten fördert das Wachstum. Die Integration mit Wearables erhöht die Datengenauigkeit. Gesundheitsdienstleister priorisieren Diabetes aufgrund seiner Langzeitkomplikationen. Die Kostenerstattung für Diabetesmanagementprogramme steigert die Akzeptanz. Hohe Patientenzahlen generieren wiederkehrende Einnahmen. KI-gestützte Erkenntnisse verbessern die Blutzuckerkontrolle. Der starke Fokus auf Prävention sichert die Marktführerschaft. Partnerschaften mit Pharmaunternehmen erweitern die Nutzung zusätzlich. Diese Faktoren sichern die Marktführerschaft.

Der Bereich der Herz-Kreislauf-Erkrankungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,9 % das schnellste Wachstum verzeichnen, getrieben durch die steigende Inzidenz von Herzerkrankungen. Ein zunehmender Fokus auf präventive Kardiologie fördert die Akzeptanz. Die Fernüberwachung von Blutdruck und Herzfrequenz steigert die Nachfrage. Die Integration mit tragbaren EKG-Geräten verbessert die Versorgung. Die Nachsorge nach Krankenhausaufenthalten reduziert Wiedereinweisungen. Staatliche Initiativen zur Verbesserung des Herz-Kreislauf-Managements fördern das Wachstum. Die alternde Bevölkerung vergrößert den Patientenstamm. Datenanalysen verbessern die Risikoprognose. Die zunehmende Nutzung der Telekardiologie beschleunigt das Wachstum. Ein gesteigertes Bewusstsein für lebensstilbedingte Risiken unterstützt die Expansion. Krankenhäuser investieren in Plattformen für die langfristige Herzversorgung. Diese Faktoren führen zu einer hohen durchschnittlichen jährlichen Wachstumsrate.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für das Management chronischer Erkrankungen in Gesundheitsdienstleister, Kostenträger und Sonstige unterteilt. Das Segment der Gesundheitsdienstleister erzielte 2025 mit 52,7 % den größten Marktanteil, bedingt durch die breite Akzeptanz in Krankenhäusern, Kliniken und Fachzentren. Anbieter nutzen Plattformen für das Management chronischer Erkrankungen, um die Versorgungskoordination zu verbessern. Digitale Tools optimieren die Patientenüberwachung und die Therapietreue. Anbieter profitieren von reduzierten Betriebskosten und besseren Behandlungsergebnissen. Die Integration in klinische Arbeitsabläufe steigert die Effizienz. Hohe Patientenbeteiligung erhöht die Zufriedenheit. Anbieter nutzen Analysen für das Bevölkerungsgesundheitsmanagement. Zunehmende wertorientierte Versorgungsmodelle fördern die Akzeptanz. Starke Investitionskapazitäten treiben die Plattformimplementierung voran. Große Anbieternetzwerke generieren signifikante Umsätze. Regulatorische Anreize fördern die Nutzung. Kontinuierliche Innovation sichert die Marktführerschaft.

Das Segment der Kostenträger im Gesundheitswesen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,8 % am schnellsten wachsen. Treiber dieser Entwicklung sind der Fokus auf Kostenkontrolle und ergebnisorientierte Vergütungsmodelle. Kostenträger nutzen Plattformen für das Management chronischer Erkrankungen, um die langfristigen Gesundheitskosten zu senken. Datenanalysen ermöglichen die Risikostratifizierung und frühzeitige Intervention. Die zunehmende Nutzung von Präventionsprogrammen fördert das Wachstum. Kostenträger kooperieren mit Leistungserbringern für eine integrierte Versorgung. Die steigende Belastung durch chronische Erkrankungen führt zu einem verstärkten Engagement der Kostenträger. Digitale Plattformen verbessern die Effizienz des Leistungsmanagements. Staatlich geförderte Versicherungsprogramme treiben die Akzeptanz voran. Der Ausbau von Managed-Care-Modellen unterstützt das Wachstum. Kostenträger investieren in Instrumente zur Patienteneinbindung. Ein verbesserter ROI zieht Investitionen an. Diese Faktoren treiben die hohe durchschnittliche jährliche Wachstumsrate (CAGR) an.

Regionale Analyse des europäischen Marktes für das Management chronischer Krankheiten

- Der europäische Markt für das Management chronischer Erkrankungen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind starke regulatorische Rahmenbedingungen, die die Einführung digitaler Gesundheitslösungen fördern, sowie die zunehmende Belastung durch chronische Erkrankungen in der Region. Die wachsende Zahl älterer Menschen und die steigende Prävalenz von Diabetes, Herz-Kreislauf-Erkrankungen und Atemwegserkrankungen beschleunigen die Nachfrage nach Lösungen für das Langzeitpflegemanagement.

- Die europäischen Gesundheitssysteme konzentrieren sich zunehmend auf Prävention, Fernüberwachung von Patienten und wertorientierte Versorgungsmodelle, was das Marktwachstum maßgeblich fördert. Technologische Fortschritte in der Telemedizin, KI-basierte Analysen und interoperable Gesundheitsplattformen beschleunigen die Akzeptanz zusätzlich. Staatlich geförderte Initiativen im Bereich der digitalen Gesundheit und die Kostenerstattung tragen ebenfalls zu einem nachhaltigen Wachstum bei.

- Der Markt verzeichnet eine starke Nachfrage in Krankenhäusern, ambulanten Einrichtungen und der häuslichen Pflege. Die Integration von Plattformen für das Management chronischer Erkrankungen in nationale Gesundheitssysteme nimmt zu. Ein gesteigertes Bewusstsein der Patienten und die Förderung von Selbstmanagementpraktiken unterstützen die Expansion zusätzlich. Insgesamt bleibt Europa ein wichtiger Faktor für das globale Marktwachstum.

Einblick in den britischen Markt für das Management chronischer Krankheiten

Der Markt für das Management chronischer Erkrankungen in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das fortschrittliche digitale Gesundheitsökosystem des Landes und der starke Fokus auf integrierte Versorgung. Der Nationale Gesundheitsdienst (NHS) fördert weiterhin die Fernüberwachung von Patienten, digitale Therapien und koordinierte Behandlungspfade, um Langzeiterkrankungen effektiv zu managen. Steigende Gesundheitskosten und die zunehmende Verbreitung chronischer Erkrankungen begünstigen die Nutzung technologiegestützter Versorgungslösungen. Die weitverbreitete Nutzung vernetzter Gesundheitsgeräte und mobiler Gesundheits-Apps unterstützt die Patientenbeteiligung und -adhärenz. Die robuste IT-Infrastruktur des britischen Gesundheitswesens ermöglicht einen reibungslosen Datenaustausch zwischen den Leistungserbringern. Wachsende Investitionen in das Bevölkerungsgesundheitsmanagement treiben das Marktwachstum zusätzlich an. Darüber hinaus beschleunigen starke öffentlich-private Partnerschaften Innovationen. Der verstärkte Fokus auf die Reduzierung von Krankenhauseinweisungen stützt die Nachfrage. Die Vorreiterrolle des Landes in der digitalen Gesundheitspolitik sichert die anhaltende Marktdynamik.

Einblick in den deutschen Markt für das Management chronischer Krankheiten

Der deutsche Markt für das Management chronischer Erkrankungen wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Digitalisierung des Gesundheitswesens und die steigende Nachfrage nach effizienten Lösungen für die Versorgung chronisch Kranker. Deutschlands starker Fokus auf Innovationen in der Gesundheitstechnologie und Datensicherheit harmoniert hervorragend mit fortschrittlichen Plattformen für das Krankheitsmanagement. Die zunehmende Nutzung elektronischer Patientenakten (EPA) und telemedizinischer Dienste unterstützt das Marktwachstum. Die alternde Bevölkerung und die steigende Zahl chronischer Erkrankungen sind wichtige Nachfragetreiber. Attraktive Vergütungsmodelle ermutigen Gesundheitsdienstleister zur Einführung digitaler Versorgungsmodelle. Deutschlands robuste Gesundheitsinfrastruktur ermöglicht den großflächigen Einsatz von Systemen für das Management chronischer Erkrankungen. Die Integration von KI und Analytik verbessert die klinischen Ergebnisse und die Versorgungskoordination. Ein hohes Gesundheitsbewusstsein der Patienten und eine ausgeprägte Präventionskultur fördern die Akzeptanz zusätzlich. Die Investitionen in Gesundheits-IT steigen kontinuierlich. Insgesamt stellt Deutschland einen Wachstumsmarkt in Europa dar.

Marktanteil im Bereich chronisches Krankheitsmanagement in Europa

Die Branche für das Management chronischer Krankheiten wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Medtronic (Irland)

• Philips Healthcare (Niederlande)

• Oracle (USA)

• IBM Watson Health (USA)

• Epic Systems Corporation (USA)

• Veradigm LLC (USA)

• McKesson Corporation (USA)

• Oracle Health (USA)

• ResMed (USA)

• Omada Health (USA)

• Livongo Health (USA)

• Health Catalyst (USA)

• Teladoc Health (USA)

• BioTelemetry (USA)

• WellDoc (USA)

• iRhythm Technologies (USA)

• Lumeon (Großbritannien)

• Siemens Healthineers (Deutschland)

• GE Healthcare (USA)

Neueste Entwicklungen auf dem europäischen Markt für das Management chronischer Krankheiten

- Im Februar 2023 startete Cloud DX sein erstes Programm zur Fernüberwachung von Patienten mit Typ-2-Diabetes (Remote Patient Monitoring, RPM). Dabei wurde ein spezieller digitaler Behandlungspfad eingeführt, der das Diabetesmanagement durch vernetzte Gesundheitstechnologien unterstützt und dessen operative Einführung in kanadischen Primärversorgungseinrichtungen angestrebt wird.

- Im Februar 2023 kündigten Lark Health und Smart Meter eine Zusammenarbeit an einem digitalen Diabetes-Management-Programm für Gesundheitssysteme an. Dabei wird Larks KI-gestütztes Pflege-Coaching mit den zellularen Glukosemessgeräten von Smart Meter kombiniert, um die Fernbetreuung und die Einbindung von Patienten mit Typ-2-Diabetes zu verbessern.

- Im Oktober 2024 gaben Glooko und Cerner eine formelle Zusammenarbeit bekannt, um Daten zur kontinuierlichen Glukosemessung (CGM) und zu Diabetes in die elektronischen Patientenaktensysteme von Cerner zu integrieren. Dies ermöglicht es Ärzten in verschiedenen Gesundheitsnetzwerken, auf integrierte Daten zur chronischen Versorgung zuzugreifen und so die Patientenüberwachung zu verbessern.

- Im Oktober 2024 wurde prognostiziert, dass der globale Markt für das Management chronischer Krankheiten bis 2033 ein Volumen von 17,28 Milliarden US-Dollar erreichen wird. Treiber dieses Wachstums sind die beschleunigte Einführung cloudbasierter Lösungen, Telemedizin und Fernüberwachungstechnologien für Erkrankungen wie Diabetes und Herz-Kreislauf-Erkrankungen.

- Im Oktober 2024 erweiterte StrideMD seine strategischen Partnerschaften mit Dexcom und Advanced Diabetes Supply (ADS), um sein Angebot an Fernüberwachung und virtueller Versorgung für Diabetespatienten zu verbessern. Dies ermöglicht den integrierten kontinuierlichen Austausch von Glukosedaten und die rund um die Uhr verfügbare spezialisierte Unterstützung für Patienten mit Diabetes.

- Im Januar 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für Ozempic (Semaglutid) von Novo Nordisk zur Behandlung chronischer Nierenerkrankungen bei Erwachsenen mit Typ-2-Diabetes. Damit wurde der klinische Einsatz erweitert, um das Fortschreiten der Erkrankung und das Risiko eines Nierenversagens in dieser stark betroffenen Patientengruppe zu verringern.

- Im März 2025 brachte Eli Lilly nach behördlicher Zulassung sein Diabetes- und Gewichtsabnahmemedikament Mounjaro in Indien auf den Markt und erweiterte damit den weltweiten Zugang zu einer wichtigen Therapie mit doppelter Indikation für Diabetes und Adipositas, einem bedeutenden Risikofaktor für chronische Krankheiten in Schwellenländern.

- Im Juni 2025 unterzeichnete AstraZeneca einen bedeutenden Kooperationsvertrag mit CSPC Pharmaceuticals im Wert von bis zu 5,2 Milliarden US-Dollar zur gemeinsamen Entwicklung neuer Therapien für chronische Erkrankungen mithilfe von KI-gestützten Wirkstoffforschungsplattformen, insbesondere für die Behandlung immunologischer und kardiovaskulärer Erkrankungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.