Europe Bladder Disorders Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2,332.69 Million

USD

5,226.00 Million

2021

2029

USD

2,332.69 Million

USD

5,226.00 Million

2021

2029

| 2022 –2029 | |

| USD 2,332.69 Million | |

| USD 5,226.00 Million | |

| % | |

Europäischer Markt für Blasenerkrankungen, nach Typ (Zystitis, Harninkontinenz, überaktive Blase, interstitielle Zystitis , Blasenkrebs), Behandlungsart (Operation, medikamentös, nicht chirurgisch), Endverbraucher (Krankenhäuser, Kliniken, ambulante Operationszentren, sonstige), Vertriebskanal (direkt, Einzelhandel) – Branchentrends und Prognose bis 2029.

Marktanalyse und Einblicke für Blasenerkrankungen in Europa

Blasenerkrankungen sind eine Gruppe von Erkrankungen, die die täglichen Aktivitäten des Menschen beeinträchtigen können. Zu den häufigsten Blasenerkrankungen gehören Zystitis – eine Infektion der Blase, die eine Entzündung verursacht. Harninkontinenz – Verlust der Blasenkontrolle, interstitielle Zystitis – Blasenschmerzen und häufiges, dringendes Wasserlassen und die überaktive Blase – ein Zustand, bei dem die Blase Urin herauspresst. Blasenerkrankungen können die Lebensqualität beeinträchtigen und andere gesundheitliche Probleme verursachen. Gesundheitsveränderungen und -probleme, darunter Faktoren des Nervensystems und des Lebensstils, können bei Männern und Frauen UI verursachen oder dazu beitragen.

Die häufigsten Blasenerkrankungen sind die überaktive Blase und die Harninkontinenz. Diese Probleme hängen mit dem Nervensystem zusammen. Nerven übermitteln Signale vom Gehirn an die Blase und geben an, ob sich die Muskeln zusammenziehen oder entspannen.

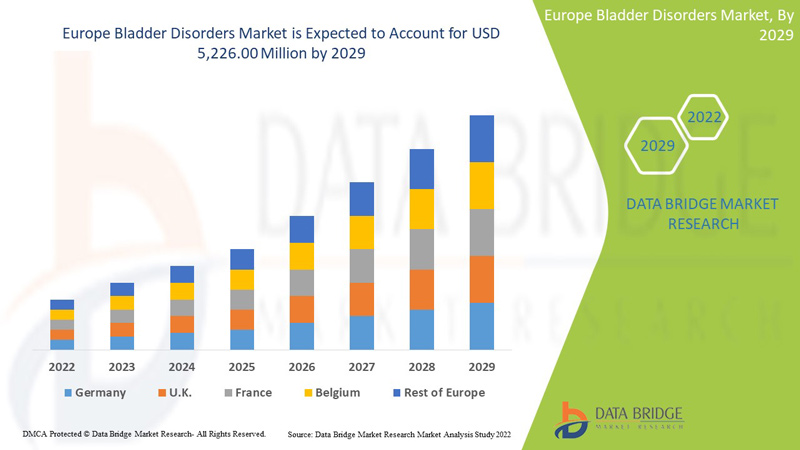

Der europäische Markt für Blasenerkrankungen wird im Prognosezeitraum 2022 bis 2029 voraussichtlich wachsen. Data Bridge Market Research analysiert, dass der Markt im Prognosezeitraum 2022 bis 2029 mit einer CAGR von 10,7 % wächst und von 2.332,69 Millionen USD im Jahr 2021 auf 5.226,00 Millionen USD im Jahr 2029 ansteigen dürfte.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (Anpassbar 2019–2014) |

|

Quantitative Einheiten |

Umsatz in Mio. USD |

|

Abgedeckte Segmente |

Nach Typ (Zystitis, Harninkontinenz, überaktive Blase, interstitielle Zystitis, Blasenkrebs), Behandlungsart (Operation, medikamentös, nicht chirurgisch), Endverbraucher (Krankenhäuser, Kliniken, ambulante Operationszentren, andere), Vertriebskanal (direkt, Einzelhandel) |

|

Abgedeckte Länder |

Deutschland, Frankreich, Großbritannien, Italien, Spanien, Niederlande, Russland, Schweiz, Türkei, Österreich, Norwegen, Ungarn, Litauen, Irland, Polen, Restliches Europa |

|

Abgedeckte Marktteilnehmer |

Die wichtigsten Unternehmen, die auf dem Markt tätig sind, sind Medtronic, Laborie, Boston Scientific Corporation, Pfizer Inc., Astellas Pharma Inc., KYORIN Pharmaceutical Co., Ltd. (eine Tochtergesellschaft von KYORIN Holdings, Inc.), Bristol-Myers Squibb Company, Johnson & Johnson Services, Inc., Axonics, Inc., Merck & Co., Inc., Viatris Inc., Blue Wind Medical, Gaylord Chemical Company, LLC, Coloplast Corp, AbbVie Inc., Sun Pharmaceutical Industries Ltd., Zydus Group, Urovant Sciences und andere. |

Marktdefinition des europäischen Marktes für Blasenerkrankungen

Zu den Erkrankungen der Blase zählen Zystitis – eine Entzündung der Blase, die oft durch eine Infektion verursacht wird –, Harninkontinenz – Verlust der Blasenkontrolle –, überaktive Blase – ein Zustand, bei dem die Blase Urin zum falschen Zeitpunkt herauspresst – und interstitielle Zystitis – ein chronisches Problem, das Blasenschmerzen und häufigen, dringenden Harndrang sowie Blasenkrebs verursacht.

Zur Diagnose der Blasenerkrankung führen die Ärzte verschiedene Tests durch, darunter Röntgenaufnahmen, Urintests und eine Untersuchung der Blasenwand mit einem sogenannten Zystoskop. Die Behandlung der Erkrankung hängt von der Ursache des Problems ab und umfasst Medikamente, Operationen (in schweren Fällen) und nicht-chirurgische Verfahren.

Anticholinergika sind die erste Wahl bei der medikamentösen Behandlung des Syndroms der überaktiven Blase (OAB). OAB ist ein klinisches Symptom, das durch einen starken Harndrang gekennzeichnet ist, der schwer zu unterdrücken ist. Im Allgemeinen wird eine Harnfrequenz von mehr als achtmal täglich als OAB angesehen. Anticholinergika hemmen die Muskarinrezeptoren am Detrusormuskel, die die Kontraktilität der Blase verringern. Um die Nebenwirkungen zu verringern, werden neue Medikamente mit verbesserter Blasenselektivität und Formulierungen mit verlängerter Freisetzung entwickelt. Die meisten neueren Medikamente sind bei der Verringerung der Symptome einer überaktiven Blase gleichermaßen wirksam.

Marktdynamik für Blasenerkrankungen in Europa

Treiber

-

STRATEGISCHE INITIATIVEN DER MARKTTEILNEHMER

Blasenerkrankungen sind eine Reihe von Blasenproblemen, die tägliche körperliche Aktivitäten beeinträchtigen können. Die häufigsten Blasenerkrankungen sind Blasenentzündung, interstitielle Zystitis, überaktive Blase, Harninkontinenz und Blasenkrebs. Die meisten Blasenprobleme werden durch eine bakterielle Infektion verursacht, die in die Harnwege gelangt.

Verschiedene strategische Initiativen der Marktteilnehmer in Form von Zusammenarbeit, Akquisitionen, Partnerschaften usw. ermöglichen ihnen die Erweiterung des Produktportfolios ihres Unternehmens, was zu einer Marktexpansion und damit zu einer gesteigerten Produktnachfrage seitens der Kunden führt, was den Marktteilnehmern letztlich die Erzielung maximaler Umsätze ermöglicht.

-

WACHSENDE ALTERSBEVÖLKERUNG

Das Alter ist ein starker Risikofaktor, der mit Blasenerkrankungen einhergehen kann. Das Alter führt zu neurologischen, anatomischen und biochemischen Veränderungen der Blasenfunktion, die zur Entwicklung einer OAB führen können, und eine überaktive Blase ist das häufigste Problem bei der geriatrischen Bevölkerung. Die alternde Bevölkerung leidet an verschiedenen Blasenproblemen und -erkrankungen, weshalb sie die vorherrschenden Nutzer von Dienstleistungen und Lösungen zur Behandlung chronischer Erkrankungen sind.

Laut der Studie von Noble liegt die Prävalenzrate einer überaktiven Blase bei Frauen und Männern bei etwa 16,9 % (ca. 16 %), und die Prävalenz von OAB steigt mit dem Alter. Die Behandlungsrichtlinien geben jedoch die bevorzugten Erst-, Zweit- und Drittlinien-Therapiestrategien für OAB vor. Blasenerkrankungen sind mit neurologischen Erkrankungen wie Demenz verbunden, und in dieser Altersgruppe stellt OAB eine große Herausforderung für die ältere Bevölkerung dar. In den letzten Jahrzehnten ist die Zahl der älteren Menschen weltweit drastisch gestiegen.

-

STEIGENDE F&E-INVESTITIONEN UND EINFÜHRUNG NEUER THERAPIEN IN DEN KOMMENDEN JAHREN

Für OAB und andere Blasenerkrankungen stehen verschiedene Behandlungsmöglichkeiten und innovative Therapien zur Verfügung. Viele biopharmazeutische und pharmazeutische Unternehmen investieren in verschiedene unkonventionelle Therapien für Blasenerkrankungen, die voraussichtlich im Prognosezeitraum auf den Markt kommen werden.

-

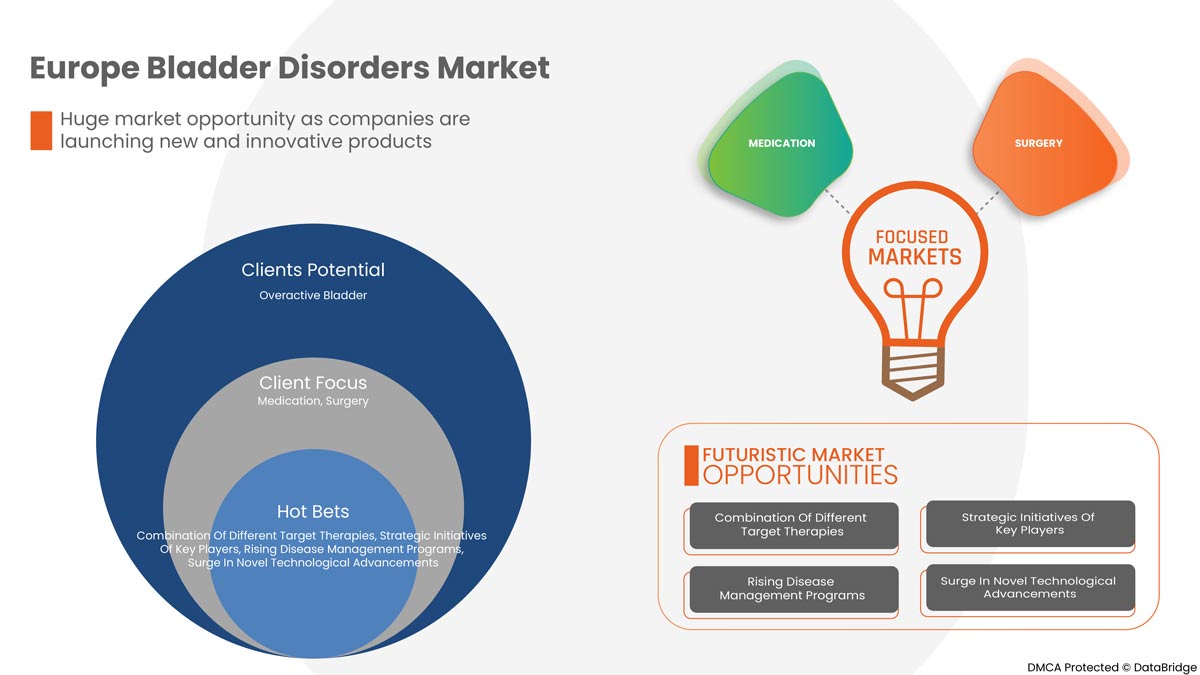

KOMBINATION VERSCHIEDENER ZIELTHERAPIEN

Kombinationstherapien sind viel wirksamer als Monotherapien und haben keine zusätzlichen Nebenwirkungen. Kombinationstherapien sind eine sichere und wirksame Alternative für Personen mit therapieresistenten Blasenerkrankungen. Die Kombination verschiedener zielgerichteter Therapiestrategien ist der beste Ansatz, um Patienten von Blasenbeschwerden zu befreien. Für die therapieresistente Behandlung der Patienten sollten orale Medikamente und Verhaltenstherapie in Betracht gezogen werden. Es stehen verschiedene fortschrittliche zielgerichtete Therapien zur Verfügung, wie z. B. sakrale Neuromodulation, intratrusorische Injektion von Botulinumtoxin A und perkutane Tibianervstimulation. Dies sind fortschrittliche Behandlungen und im Vergleich zu oralen Mitteln wirksamer.

Gelegenheiten

-

Anstieg neuer technologischer Fortschritte

Chronische Krankheiten zählen zu den häufigsten Todesursachen in Entwicklungsländern weltweit. Daher wird dem Management chronischer Krankheiten unter den Gesundheitsfachkräften zunehmend Bedeutung beigemessen.

Bei der Behandlung von Blasenstörungen liegt der Schwerpunkt heute auf der Unterstützung der Patienten mit verschiedenen Alternativen zur Selbstbehandlung und einer Reihe von Beratungsdiensten, um die Patienten über ihren Krankheitszustand aufzuklären und ihnen zu helfen, weiterzumachen. Diese Therapien helfen den Patienten auch dabei, emotionale Traumata und Ängste zu überwinden, was als Gegenschutzmechanismus wirken kann.

Dank zunehmender technischer Durchbrüche können Gesundheitsorganisationen innovative Dienstleistungen und Lösungen für die Behandlung chronischer Blasenerkrankungen entwickeln. Da sie nicht für längere Zeit im Krankenhaus bleiben müssen, sinken auch die Kosten und die Zahl der Patienten. Darüber hinaus ist diese Entwicklung für ältere Menschen durch die Verringerung der Krankenhausbesuche und -aufenthalte angenehmer. Angesichts dieser positiven Aspekte entwickeln und implementieren viele Organisationen und Unternehmen die neuesten Technologien zur Behandlung chronischer Krankheiten, um die Behandlungsergebnisse der Patienten zu verbessern.

-

ZUNEHMENDE KRANKHEITSMANAGEMENTPROGRAMME

Menschen mit Blasenproblemen benötigen in der Regel mehr medizinische Versorgung, wie Krankenhausaufenthalte, Arztbesuche und verschreibungspflichtige Medikamente. Der Anstieg der Zahl der Menschen, die mit vielen chronischen Problemen länger leben, in Verbindung mit steigenden Gesundheitsausgaben hat zu besseren Gesundheitsplänen geführt.

Krankheitsmanagement ist eine Strategie, die versucht, die Versorgung chronisch Kranker zu verbessern und gleichzeitig die Kosten für die Pflege chronisch Kranker zu senken. Programme zum Krankheitsmanagement zielen darauf ab, die Gesundheit von Menschen mit bestimmten chronischen Erkrankungen wie Blasenerkrankungen zu verbessern und gleichzeitig den Bedarf an medizinischen Leistungen und die damit verbundenen Kosten für vermeidbare Folgen wie Krankenhausaufenthalte und Notarztbesuche zu senken. Diese Programme enthalten auch Informationen zu Dienstleistungen und Lösungen zum Management chronischer Erkrankungen. Diese erfreuen sich aufgrund der weltweit steigenden Verbreitung chronischer Erkrankungen zunehmender Beliebtheit. Regierungen und Gesundheitsorganisationen haben diese chronischen Erkrankungen mit mehreren Krankheitsmanagementprogrammen wie Blasenkrebs, interstitieller Zystitis und überaktiver Blase organisiert und umgesetzt. Da Krankheitsmanagementprogramme die Selbstpflegepraktiken erheblich verbessern und Krankenhausbesuche und -aufenthalte in größerem Umfang reduzieren können, erhalten sie bei den Menschen mehr Aufmerksamkeit.

Einschränkungen/Herausforderungen

Die Diagnose der Krankheit ist jedoch schwierig und die Kosten für Behandlung und Diagnose sind aufgrund der verschiedenen Kontrollpunkte sowie der Hightech-Technologien und -Modalitäten zur Durchführung der Verfahren hoch. Die Kosten des Verfahrens steigen im Allgemeinen aufgrund der hohen Kosten der bei der Behandlung verwendeten fortschrittlichen technologischen Geräte, was das Marktwachstum voraussichtlich bremsen wird.

Dieser Marktbericht zu Blasenerkrankungen enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Optimierung der Wertschöpfungskette, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neu entstehende Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum europäischen Markt für Blasenerkrankungen zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analystenbericht zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Auswirkungen von COVID-19 auf den europäischen Markt für Blasenerkrankungen

COVID-19 hat sich positiv auf den Markt ausgewirkt. Lockdowns und Isolation während einer Pandemie erschweren das Krankheitsmanagement und die Einhaltung von Medikamenten. Daher hat der Einsatz verschiedener Behandlungsmedikamente in der Weltbevölkerung stark zugenommen. Daher hat sich die Pandemie positiv auf diesen Markt ausgewirkt.

Jüngste Entwicklung

- Im Februar gab AbbVie die Zulassung der US-amerikanischen FDA für BOTOX® zur Behandlung von Detrusor-Überaktivität (Blasenmuskel) im Zusammenhang mit einer neurologischen Erkrankung bei pädiatrischen Patienten ab 5 Jahren bekannt. „BOTOX® ist das erste Neurotoxin, das zur Behandlung von neurogener Detrusor-Überaktivität bei Kindern zugelassen ist, deren Erkrankung nicht erfolgreich mit einer anticholinergen Therapie behandelt werden kann.“ Diese Zulassung wird den Umsatz des Unternehmens steigern

Marktumfang für Blasenerkrankungen in Europa

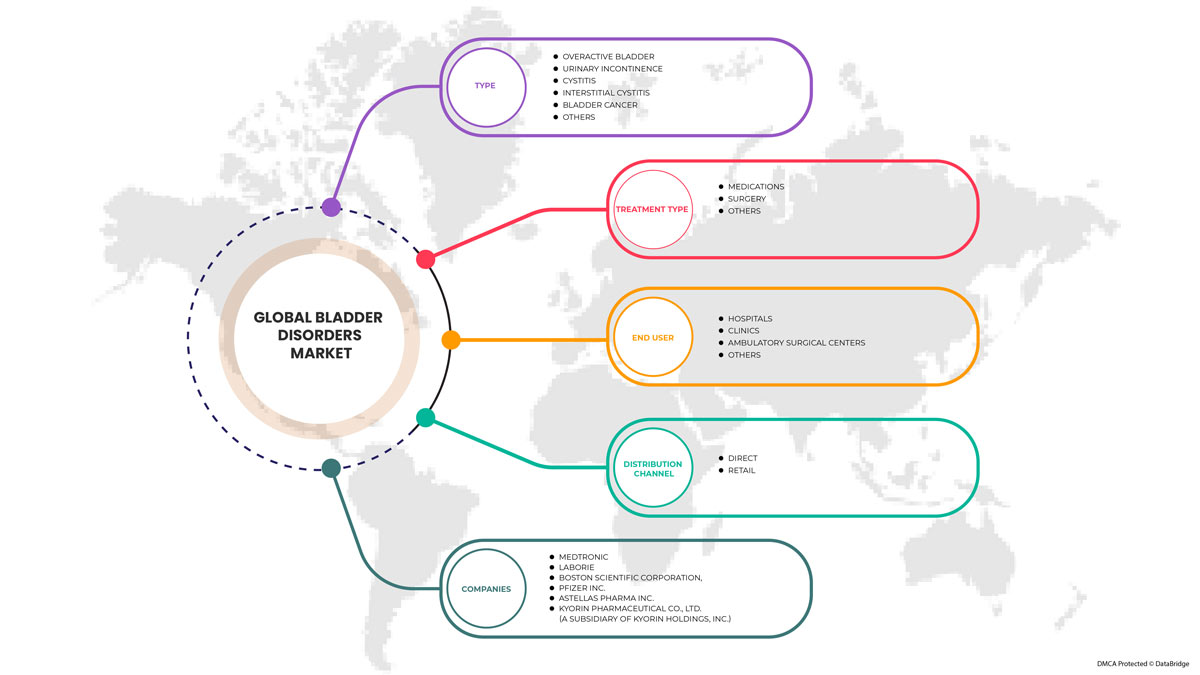

Der europäische Markt für Blasenerkrankungen ist nach Typ, Behandlungsart, Endverbraucher und Vertriebskanal segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, um strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Typ

- Blasenentzündung

- Harninkontinenz

- Überaktive Blase

- Interstitielle Zystitis

- Blasenkrebs

Auf der Grundlage des Typs ist der europäische Markt für Blasenerkrankungen in Zystitis, Harninkontinenz, überaktive Blase, interstitielle Zystitis und Blasenkrebs unterteilt.

Behandlungstyp

- Operation

- Medikamente

- Sonstiges

Auf der Grundlage des Produkts ist der europäische Markt für Blasenerkrankungen in Chirurgie, Medikamente und andere unterteilt

Endbenutzer

- Krankenhaus

- Kliniken

- Ambulante Chirurgiezentren

- Sonstiges

Auf der Grundlage der Endverbraucher ist der europäische Markt für Blasenerkrankungen in Krankenhäuser, Kliniken, ambulante Operationszentren und andere unterteilt

Vertriebskanal

- Direkt

- Einzelhandel

Auf der Grundlage des Vertriebskanals ist der europäische Markt für Blasenerkrankungen in Direkt- und Einzelhandel unterteilt

Europäischer Markt für Blasenerkrankungen – Regionale Analyse/Einblicke

Der europäische Markt für Blasenerkrankungen wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Typ, Behandlungsart, Endbenutzer und Vertriebskanal bereitgestellt, wie oben angegeben.

Die von diesem Markt abgedeckten Länder sind Deutschland, Großbritannien, Frankreich, Italien, Spanien, die Türkei, Russland, die Niederlande, die Schweiz, Belgien und das übrige Europa.

Deutschland dominiert den europäischen Markt für Blasenerkrankungen in Bezug auf Marktanteil und Umsatz und wird seine Dominanz im Prognosezeitraum weiter ausbauen. Dies ist auf die hohe Prävalenz von überaktiven Blasenerkrankungen in der Region zurückzuführen, und wachsende F&E-Investitionen und die Einführung neuartiger Therapien kurbeln den Markt an.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Marktvorschriften, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie Neu- und Ersatzverkäufe, demografische Daten des Landes, Krankheitsepidemiologie und Import- und Exportzölle sind einige der wichtigsten Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Darüber hinaus werden bei der Prognoseanalyse der Länderdaten die Präsenz und Verfügbarkeit europäischer Marken sowie ihre Herausforderungen aufgrund der hohen Konkurrenz durch lokale und inländische Marken und die Auswirkungen der Vertriebskanäle berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile bei Blasenerkrankungen in Europa

Die Wettbewerbslandschaft des europäischen Marktes für Blasenerkrankungen liefert Einzelheiten zu den Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz im asiatisch-pazifischen Raum, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich nur auf den Fokus des Unternehmens auf den europäischen Markt für Blasenerkrankungen.

Zu den wichtigsten Akteuren auf dem europäischen Markt für Blasenerkrankungen zählen unter anderem Medtronic, Laborie, Boston Scientific Corporation, Pfizer Inc., Astellas Pharma Inc., KYORIN Pharmaceutical Co., Ltd. (eine Tochtergesellschaft von KYORIN Holdings, Inc.), Bristol-Myers Squibb Company, Johnson & Johnson Services, Inc., Axonics, Inc., Merck & Co., Inc., Viatris Inc., Blue Wind Medical, Gaylord Chemical Company, LLC, Coloplast Corp, AbbVie Inc., Sun Pharmaceutical Industries Ltd., Zydus Group und Urovant Sciences.

Forschungsmethodik

Die Datenerfassung und die Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Die wichtigste Forschungsmethode, die das DBMR-Forschungsteam verwendet, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und eine primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören Vendor Positioning Grid, Marktzeitlinienanalyse, Marktübersicht und -leitfaden, Company Positioning Grid, Company Market Share Analysis, Messstandards, Europa vs. Region und Vendor Share Analysis. Bitte fordern Sie bei weiteren Fragen einen Analystenanruf an.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE BLADDER DISORDERS MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 TYPE LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET END USER COVERAGE GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.2 PORTER'S FIVE FORCES

4.3 EUROPE BLADDER DISORDERS MARKET, PIPELINE ANALYSIS

5 EUROPE BLADDER DISORDER MARKET: REGULATIONS

5.1 THE U.S. REGULATORY FRAMEWORK FOR BLADDER DISOREDER MEDICATION

5.2 EUROPE REGULATORY FRAMEWORK FOR BLADDER DISORDER DRUGS

5.3 JAPAN REGULATORY GUIDANCE ON BLADDER DISORDER DRUGS

6 EUROPE BLADDER DISORDERS MARKET OVERVIEW

6.1 DRIVERS

6.1.1 STRATEGIC INITIATIVES ADOPTED BY MARKET PLAYERS

6.1.2 GROWING GERIATRIC POPULATION

6.1.3 RISING R&D INVESTMENTS AND LAUNCH OF NOVEL THERAPIES IN UPCOMING YEARS

6.1.4 COMBINATION OF DIFFERENT TARGET THERAPIES

6.2 RESTRAINTS

6.2.1 HIGH COST ASSOCIATED WITH BLADDER DISORDER DIAGNOSTIC TREATMENT

6.2.2 PRODUCTS RECALLS FROM MARKET

6.3 OPPORTUNITIES

6.3.1 SURGE IN NOVEL TECHNOLOGICAL ADVANCEMENTS

6.3.2 RISING DISEASE MANAGEMENT PROGRAMS

6.4 CHALLENGES

6.4.1 LACK OF AWARENESS ABOUT BLADDER DISORDERS RELATED PROBLEMS

6.4.2 PATENT EXPIRY OF DRUGS

7 EUROPE BLADDER DISORDERS MARKET, BY TYPE

7.1 OVERVIEW

7.2 OVERACTIVE BLADDER

7.3 URINARY INCONTINENCE

7.4 CYSTITIS

7.5 INTERSTITIAL CYSTITIS

7.6 BLADDER CANCER

7.7 OTHERS

8 EUROPE BLADDER DISORDERS MARKET, BY TREATMENT TYPE

8.1 OVERVIEW

8.2 MEDICATION

8.2.1 TOLTERODINE

8.2.2 MIRABEGRON

8.2.3 FESOTERODINE

8.2.4 OXYBUTYNIN

8.2.5 SOLIFENACIN

8.2.6 DARIFENACIN

8.2.7 TROSPIUM

8.2.8 OTHERS

8.3 SURGERY

8.3.1 SURGERY TO INCREASE BLADDER CAPACITY

8.3.2 BLADDER REMOVAL

8.3.3 OTHERS

8.4 OTHERS

9 EUROPE BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL

9.1 OVERVIEW

9.2 DIRECT

9.3 RETAIL

10 EUROPE BLADDER DISORDERS MARKET, BY END USER

10.1 OVERVIEW

10.2 HOSPITALS

10.3 CLINICS

10.4 AMBULATORY SURGICAL CENTERS

10.5 OTHERS

11 EUROPE BLADDER DISORDERS MARKET, BY GEOGRAPHY

11.1 EUROPE

11.1.1 GERMANY

11.1.2 U.K.

11.1.3 FRANCE

11.1.4 ITALY

11.1.5 SPAIN

11.1.6 TURKEY

11.1.7 RUSSIA

11.1.8 NETHERLANDS

11.1.9 SWITZERLAND

11.1.10 BELGIUM

11.1.11 REST OF EUROPE

12 EUROPE BLADDER DISORDERS MARKET: COMPANY LANDSCAPE

12.1 COMPANY SHARE ANALYSIS: EUROPE

13 SWOT ANALYSIS

14 COMPANY PROFILE

14.1 MERCK AND CO. INC. (2021)

14.1.1 COMPANY SNAPSHOT

14.1.2 REVENUE ANALYSIS

14.1.3 COMPANY SHARE ANALYSIS

14.1.4 PRODUCT PORTFOLIO

14.1.5 RECENT DEVELOPMENT

14.2 ASTELLAS PHARMA INC. (2021)

14.2.1 COMPANY SNAPSHOT

14.2.2 REVENUE ANALYSIS

14.2.3 COMPANY SHARE ANALYSIS

14.2.4 PRODUCT PORTFOLIO

14.2.5 RECENT DEVELOPMENTS

14.3 BRISTOL-MYERS SQUIBB COMPANY (2021)

14.3.1 COMPANY SNAPSHOT

14.3.2 REVENUE ANALYSIS

14.3.3 COMPANY SHARE ANALYSIS

14.3.4 PRODUCT PORTFOLIO

14.3.5 RECENT DEVELOPMENT

14.4 BOSTON SCIENTIFIC CORPORATION (2021)

14.4.1 COMPANY SNAPSHOT

14.4.2 REVENUE ANALYSIS

14.4.3 COMPANY SHARE ANALYSIS

14.4.4 PRODUCT PORTFOLIO

14.4.5 RECENT DEVELOPMENT

14.5 VIATRIS INC. (2021)

14.5.1 COMPANY SNAPSHOT

14.5.2 REVENUE ANALYSIS

14.5.3 COMPANY SHARE ANALYSIS

14.5.4 PRODUCT PORTFOLIO

14.5.5 RECENT DEVELOPMENT

14.6 ABBVIE (2021)

14.6.1 COMPANY SNAPSHOT

14.6.2 REVENUE ANALYSIS

14.6.3 PRODUCT PORTFOLIO

14.6.4 RECENT DEVELOPMENT

14.7 AXONICS, INC. (2021)

14.7.1 COMPANY SNAPSHOT

14.7.2 REVENUE ANALYSIS

14.7.3 PRODUCT PORTFOLIO

14.7.4 RECENT DEVELOPMENT

14.8 BLUE WIND MEDICAL (2021)

14.8.1 COMPANY SNAPSHOT

14.8.2 PRODUCT PORTFOLIO

14.8.3 RECENT DEVELOPMENT

14.9 COLOPLAST CORP. (2021)

14.9.1 COMPANY SNAPSHOT

14.9.2 REVENUE ANALYSIS

14.9.3 PRODUCT PORTFOLIO

14.1 GAYLORD CHEMICAL COMPANY, LLC (2021)

14.10.1 COMPANY SNAPSHOT

14.10.2 PRODUCT PORTFOLIO

14.10.3 RECENT DEVELOPMENT

14.11 JOHNSON & JOHNSON SERVICES, INC. (2021)

14.11.1 COMPANY SNAPSHOT

14.11.2 REVENUE ANALYSIS

14.11.3 PRODUCT PORTFOLIO

14.11.4 RECENT DEVELOPMENT

14.12 KYORIN PHARMACEUTICAL CO., LTD. (A SUBSIDIARY OF KYORIN HOLDINGS, INC.) (2021)

14.12.1 COMPANY SNAPSHOT

14.12.2 PRODUCT PORTFOLIO

14.12.3 RECENT DEVELOPMENTS

14.13 LABORIE (2021)

14.13.1 COMPANY SNAPSHOT

14.13.2 PRODUCT PORTFOLIO

14.13.3 RECENT DEVELOPMENT

14.14 MEDTRONIC (2021)

14.14.1 COMPANY SNAPSHOT

14.14.2 REVENUE ANALYSIS

14.14.3 PRODUCT PORTFOLIO

14.14.4 RECENT DEVELOPMENTS

14.15 PFIZER INC. (2021)

14.15.1 COMPANY SNAPSHOT

14.15.2 REVENUE ANALYSIS

14.15.3 PRODUCT PORTFOLIO

14.15.4 RECENT DEVELOPMENTS

14.16 VALENCIA TECHNOLOGIES (2021)

14.16.1 COMPANY SNAPSHOT

14.16.2 PRODUCT PORTFOLIO

14.16.3 RECENT DEVELOPMENT

14.17 SUN PHAMACEUTICAL INDUSTRIES LTD. (2021)

14.17.1 COMPANY SNAPSHOT

14.17.2 REVENUE ANALYSIS

14.17.3 PRODUCT PORTFOLIO

14.17.4 RECENT DEVELOPMENT

14.18 SWATI SPENTOSE (2021)

14.18.1 COMPANY SNAPSHOT

14.18.2 PRODUCT PORTFOLIO

14.18.3 RECENT DEVELOPMENT

14.19 UROVANT SCIENCES (2021)

14.19.1 COMPANY SNAPSHOT

14.19.2 PRODUCT PORTFOLIO

14.19.3 RECENT DEVELOPMENT

14.2 ZYDUS GROUP (2021)

14.20.1 COMPANY SNAPSHOT

14.20.2 PRODUCT PORTFOLIO

14.20.3 RECENT DEVELOPMENT

15 QUESTIONNAIRE

16 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 EUROPE BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 2 EUROPE OVERACTIVE BLADDER IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 3 EUROPE URINARY INCONTINENCE IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 4 EUROPE CYSTITIS IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 5 EUROPE INTERSTITIAL CYSTITIS IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 6 EUROPE BLADDER CANCER IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 7 EUROPE OTHERS IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 8 EUROPE BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 9 EUROPE MEDICATION IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 10 EUROPE MEDICATIONS IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 11 EUROPE SURGERY IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 12 EUROPE SURGERY IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 13 EUROPE OTHERS IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 14 EUROPE BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 15 EUROPE DIRECT IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 16 EUROPE RETAIL IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 17 EUROPE BLADDER DISORDERS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 18 EUROPE HOSPITALS IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 19 EUROPE CLINICS IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 20 EUROPE AMBULATORY SURGICAL CENTERS IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 21 EUROPE OTHERS IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 22 EUROPE BLADDER DISORDERS MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 23 EUROPE BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 24 EUROPE BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 25 EUROPE MEDICATIONS IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 26 EUROPE SURGERY IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 27 EUROPE BLADDER DISORDERS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 28 EUROPE BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 29 GERMANY BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 30 GERMANY BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 31 GERMANY MEDICATIONS IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 32 GERMANY SURGERY IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 33 GERMANY BLADDER DISORDERS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 34 GERMANY BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 35 U.K. BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 36 U.K. BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 37 U.K. MEDICATIONS IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 38 U.K. SURGERY IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 39 U.K. BLADDER DISORDERS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 40 U.K. BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 41 FRANCE BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 42 FRANCE BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 43 FRANCE MEDICATIONS IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 44 FRANCE SURGERY IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 45 FRANCE BLADDER DISORDERS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 46 FRANCE BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 47 ITALY BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 48 ITALY BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 49 ITALY MEDICATIONS IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 50 ITALY SURGERY IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 51 ITALY BLADDER DISORDERS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 52 ITALY BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 53 SPAIN BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 54 SPAIN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 55 SPAIN MEDICATIONS IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 56 SPAIN. SURGERY IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 57 SPAIN BLADDER DISORDERS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 58 SPAIN BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 59 TURKEY BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 60 TURKEY BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 61 TURKEY MEDICATIONS IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 62 TURKEY SURGERY IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 63 TURKEY BLADDER DISORDERS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 64 TURKEY BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 65 RUSSIA BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 66 RUSSIA BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 67 RUSSIA MEDICATIONS IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 68 RUSSIA SURGERY IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 69 RUSSIA BLADDER DISORDERS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 70 RUSSIA BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 71 NETHERLANDS BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 72 NETHERLANDS BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 73 NETHERLANDS MEDICATIONS IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 74 NETHERLANDS SURGERY IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 75 NETHERLANDS BLADDER DISORDERS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 76 NETHERLANDS BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 77 SWITZERLAND BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 78 SWITZERLAND BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 79 SWITZERLAND MEDICATIONS IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 80 SWITZERLAND SURGERY IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 81 SWITZERLAND BLADDER DISORDERS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 82 SWITZERLAND BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 83 BELGIUM BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 84 BELGIUM BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 85 BELGIUM MEDICATIONS IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 86 BELGIUM SURGERY IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 87 BELGIUM BLADDER DISORDERS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 88 BELGIUM BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 89 REST OF EUROPE BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 EUROPE BLADDER DISORDERS MARKET: SEGMENTATION

FIGURE 2 EUROPE BLADDER DISORDERS MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE BLADDER DISORDERS MARKET: DROC ANALYSIS

FIGURE 4 EUROPE BLADDER DISORDERS MARKET: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE BLADDER DISORDERS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE BLADDER DISORDERS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE BLADDER DISORDERS MARKET: DBMR MARKET POSITION GRID

FIGURE 8 EUROPE BLADDER DISORDERS MARKET: MARKET END USER COVERAGE GRID

FIGURE 9 EUROPE BLADDER DISORDERS MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 EUROPE BLADDER DISORDERS MARKET: SEGMENTATION

FIGURE 11 RISING EPIDEMIC AND PANDEMIC OUTBREAK AND INCREASING PREVALENCE OF BLADDER DISORDERS EXPECTED TO DRIVE THE EUROPE BLADDER DISORDERS MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 OVERACTIVE BLADDER SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE BLADDER DISORDERS MARKET IN 2022 & 2029

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE EUROPE BLADDER DISORDER MARKET

FIGURE 14 EUROPE BLADDER DISORDERS MARKET: BY TYPE, 2021

FIGURE 15 EUROPE BLADDER DISORDERS MARKET: BY TYPE, 2022-2029 (USD MILLION)

FIGURE 16 EUROPE BLADDER DISORDERS MARKET: BY TYPE, CAGR (2022-2029)

FIGURE 17 EUROPE BLADDER DISORDERS MARKET: BY TYPE, LIFELINE CURVE

FIGURE 18 EUROPE BLADDER DISORDERS MARKET: BY TREATMENT TYPE, 2021

FIGURE 19 EUROPE BLADDER DISORDERS MARKET: BY TREATMENT TYPE, 2022-2029 (USD MILLION)

FIGURE 20 EUROPE BLADDER DISORDERS MARKET: BY TREATMENT TYPE, CAGR (2022-2029)

FIGURE 21 EUROPE BLADDER DISORDERS MARKET: BY TREATMENT TYPE, LIFELINE CURVE

FIGURE 22 EUROPE BLADDER DISORDERS MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 23 EUROPE BLADDER DISORDERS MARKET: BY DISTRIBUTION CHANNEL, 2022-2029 (USD MILLION)

FIGURE 24 EUROPE BLADDER DISORDERS MARKET: BY DISTRIBUTION CHANNEL, CAGR (2022-2029)

FIGURE 25 EUROPE BLADDER DISORDERS MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 26 EUROPE BLADDER DISORDERS MARKET: BY END USER, 2021

FIGURE 27 EUROPE BLADDER DISORDERS MARKET: BY END USER, 2022-2029 (USD MILLION)

FIGURE 28 EUROPE BLADDER DISORDERS MARKET: BY END USER, CAGR (2022-2029)

FIGURE 29 EUROPE BLADDER DISORDERS MARKET: BY END USER, LIFELINE CURVE

FIGURE 30 EUROPE BLADDER DISORDERS MARKET: SNAPSHOT (2021)

FIGURE 31 EUROPE BLADDER DISORDERS MARKET: BY COUNTRY (2021)

FIGURE 32 EUROPE BLADDER DISORDERS MARKET: BY COUNTRY (2022 & 2029)

FIGURE 33 EUROPE BLADDER DISORDERS MARKET: BY COUNTRY (2021 & 2029)

FIGURE 34 EUROPE BLADDER DISORDERS MARKET: BY TYPE (2022-2029)

FIGURE 35 EUROPE BLADDER DISORDERS MARKET: COMPANY SHARE 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.