Europe Artificial Blood Substitutes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.65 Billion

USD

27.18 Billion

2025

2033

USD

4.65 Billion

USD

27.18 Billion

2025

2033

| 2026 –2033 | |

| USD 4.65 Billion | |

| USD 27.18 Billion | |

| % | |

|

Marktsegmentierung für künstliche Blutersatzstoffe in Europa nach Produkttyp (Perfluorcarbone (PFCs) und Hämoglobin-basierte Sauerstoffträger (HBOCs)), Quelle (Menschliches Blut, Tierisches Blut, Mikroorganismen-basiertes rekombinantes Hämoglobin, Synthetische Polymere und Stammzellen), Anwendung (Herz-Kreislauf-Erkrankungen, Maligne Neubildungen, Verletzungen, Neugeborenenkrankheiten, Organtransplantation und mütterliche Erkrankungen), Endverbraucher (Krankenhäuser und Kliniken, Blutbanken und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für künstliche Blutersatzstoffe in Europa

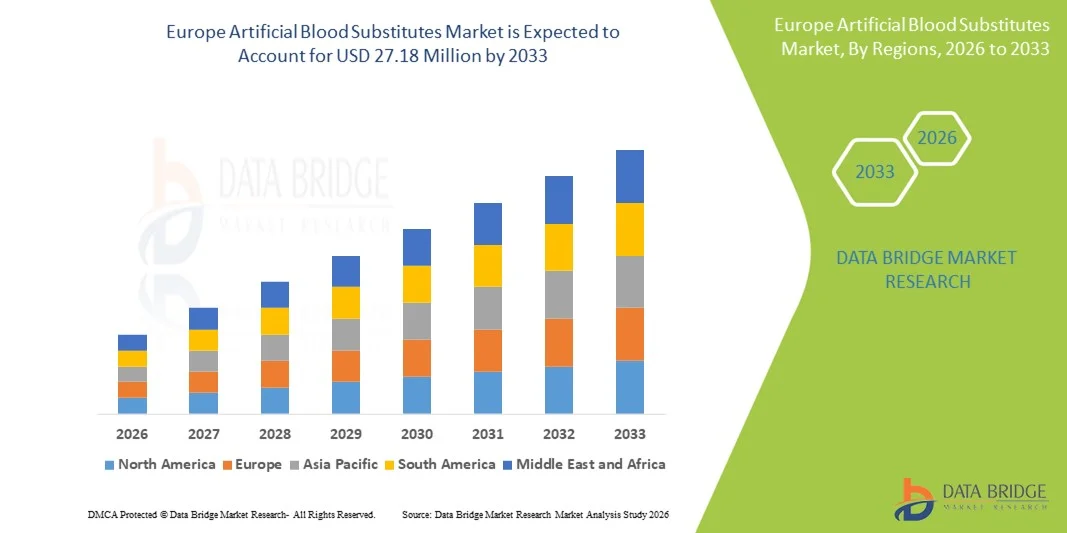

- Der europäische Markt für künstliche Blutersatzstoffe hatte im Jahr 2025 einen Wert von 4,65 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 27,18 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,7 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Alternativen zu herkömmlichen Bluttransfusionen, technologische Fortschritte bei sauerstofftransportierenden Therapeutika und zunehmende Investitionen in Forschung und Entwicklung zur Überwindung des Spenderblutmangels angetrieben.

- Darüber hinaus treiben strenge Gesundheitsvorschriften, wachsende klinische Anwendungen und die zunehmende Nutzung in Krankenhäusern und Notfallversorgungseinrichtungen die verstärkte Verwendung künstlicher Blutersatzstoffe in den etablierten Gesundheitssystemen Europas voran.

Analyse des europäischen Marktes für künstliche Blutersatzstoffe

- Künstliche Blutersatzstoffe, die die Sauerstofftransportkapazität des menschlichen Blutes nachbilden oder verbessern sollen, sind in ganz Europa zunehmend von entscheidender Bedeutung, um Blutknappheit zu begegnen, die Traumabehandlung zu verbessern und Operationen sowie notfallmedizinische Behandlungen zu unterstützen.

- Die steigende Nachfrage nach künstlichen Blutersatzstoffen wird vor allem durch das wachsende Bewusstsein für die Risiken von Bluttransfusionen, technologische Fortschritte bei sauerstoffhaltigen Hämoglobin-basierten Produkten und perfluorierten Kohlenwasserstoff-basierten Produkten sowie zunehmende Investitionen in Forschung und klinische Studien angetrieben.

- Deutschland dominierte 2025 mit einem Umsatzanteil von 25,8 % den europäischen Markt für künstliche Blutersatzstoffe. Gründe hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, höhere Gesundheitsausgaben und die starke Akzeptanz innovativer Therapien in Krankenhäusern und Traumazentren.

- Frankreich dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem Markt sein, unterstützt durch steigende Investitionen in die Modernisierung des Gesundheitswesens, den Ausbau von Einrichtungen für chirurgische Eingriffe und Traumabehandlung sowie die zunehmende klinische Anwendung von künstlichen Blutersatzstoffen.

- Das Segment der Hämoglobin-basierten Sauerstoffträger (HBOCs) dominierte den europäischen Markt für künstliche Blutersatzstoffe mit einem Marktanteil von 45,3 % im Jahr 2025. Dies ist auf ihre nachgewiesene klinische Wirksamkeit, längere Haltbarkeit und einfachere Verabreichung im Vergleich zu anderen Sauerstoffträgern zurückzuführen.

Berichtsgegenstand und Marktsegmentierung für künstliche Blutersatzstoffe in Europa

|

Attribute |

Europäischer Markt für künstliche Blutersatzstoffe: Wichtigste Einblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für künstliche Blutersatzstoffe in Europa

Fortschritte bei sauerstofftransportierenden Therapeutika und klinischen Anwendungen

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für künstliche Blutersatzstoffe ist die Entwicklung von Hämoglobin- und Perfluorcarbon-basierten Produkten der nächsten Generation, die die Sauerstoffversorgung in der Traumabehandlung, bei Operationen und in der Notfallmedizin verbessern.

- So wird beispielsweise Hemopure, ein auf Hämoglobin basierender Sauerstoffträger, in Krankenhäusern in ganz Deutschland und Frankreich zunehmend eingesetzt, um kritische Blutknappheit bei risikoreichen Operationen und Notfalleingriffen zu bewältigen.

- Innovationen hinsichtlich Produktstabilität, längerer Haltbarkeit und reduzierter Immunogenität ermöglichen eine breitere klinische Anwendung und eine einfachere Bevorratung für Krankenhäuser und Notfallzentren. Darüber hinaus werden künstliche Blutersatzstoffe in spezialisierte Pflegeeinheiten integriert, um die Patientensicherheit in Situationen mit begrenzter Verfügbarkeit von Spenderblut zu gewährleisten.

- Die nahtlose Integration dieser Ersatzstoffe in die Krankenhausprotokolle und klinischen Leitlinien ermöglicht ein zentralisiertes Blutmanagement, gewährleistet die rechtzeitige Verabreichung und reduziert die Abhängigkeit von Spenderblutversorgungsketten.

- Dieser Trend hin zu sichereren, effizienteren und leichter einsetzbaren Blutersatzstoffen verändert grundlegend die Erwartungen an die Intensivmedizin und veranlasst Hersteller wie Sangart und Baxter, in Produkte mit verbesserter Sauerstofftransportkapazität und reduzierten Nebenwirkungen zu investieren.

- Die Nachfrage nach künstlichen Blutersatzstoffen mit verbesserter klinischer Wirksamkeit und Verträglichkeit wächst in Krankenhäusern, Traumazentren und chirurgischen Einrichtungen rasant, da die Gesundheitsdienstleister der Patientensicherheit und der Einsatzbereitschaft zunehmend Priorität einräumen.

Marktdynamik für künstliche Blutersatzstoffe in Europa

Treiber

Steigender Bedarf aufgrund von Blutknappheit und erhöhter Nachfrage nach chirurgischen Eingriffen

- Die zunehmende Häufigkeit von Blutknappheit und die steigende Zahl chirurgischer Eingriffe sind wesentliche Faktoren für die erhöhte Nachfrage nach künstlichen Blutersatzstoffen.

- So berichtete Sangart beispielsweise im Jahr 2025 über eine verstärkte Nutzung seiner Hämoglobin-basierten Produkte in französischen und deutschen Krankenhäusern zur Unterstützung von Trauma- und Wahleingriffen und zur Behebung lokaler Spenderblutengpässe.

- Da der Druck auf die Gesundheitsdienstleister, ausreichende Blutreserven aufrechtzuerhalten, zunimmt, bieten künstliche Blutprodukte eine zuverlässige Alternative, wodurch die Abhängigkeit von menschlichen Spendern verringert und transfusionsbedingte Risiken minimiert werden.

- Darüber hinaus führt die zunehmende Anwendung minimalinvasiver und risikoreicher chirurgischer Eingriffe dazu, dass künstliche Blutersatzstoffe zu einem wichtigen Bestandteil der perioperativen Versorgung werden und eine verbesserte Sauerstoffversorgung während komplexer Operationen ermöglichen.

- Die lange Haltbarkeit, die schnelle Verfügbarkeit und die einfache Lagerung tragen zusätzlich zum Marktwachstum bei und ermöglichen es Krankenhäusern und Notfallzentren, ihre Einsatzbereitschaft aufrechtzuerhalten, ohne auf herkömmliche Blutbanken angewiesen zu sein.

- Zunehmende Regierungsinitiativen und öffentlich-private Partnerschaften zur Entwicklung von Notfall-Gesundheitsausrüstungen treiben die Einführung künstlicher Blutersatzstoffe in Europa weiter voran.

- Ein wachsendes klinisches Bewusstsein und Schulungsprogramme für medizinisches Fachpersonal zu den Vorteilen und der Anwendung künstlicher Blutersatzstoffe verbessern deren Akzeptanz und Integration in die Krankenhausprotokolle.

Zurückhaltung/Herausforderung

Sicherheitsbedenken und regulatorische Hürden

- Bedenken hinsichtlich potenzieller Nebenwirkungen, immunogener Reaktionen und behördlicher Zulassungen stellen erhebliche Herausforderungen für eine breitere Markteinführung in Europa dar. Künstliche Blutersatzstoffe müssen strenge klinische und Sicherheitsstandards erfüllen, bevor sie weitverbreitet eingesetzt werden können.

- Beispielsweise haben Berichte über unerwünschte Ereignisse in frühen klinischen Studien einige Krankenhäuser dazu veranlasst, bestimmte Sauerstoffträger vorsichtig in die Routinepraxis zu integrieren.

- Die Behebung dieser Sicherheitsbedenken durch strenge klinische Prüfungen, transparente Berichterstattung über unerwünschte Ereignisse und die konsequente Einhaltung regulatorischer Vorgaben ist entscheidend für den Aufbau von Vertrauen bei den Gesundheitsdienstleistern. Darüber hinaus können hohe Entwicklungs- und Produktionskosten fortschrittlicher Alternativen deren Anwendung einschränken, insbesondere in kleineren Krankenhäusern oder kostensensiblen Gesundheitssystemen.

- Während einige Hämoglobin- und Perfluorcarbon-basierte Produkte immer leichter zugänglich werden, sind Premium-Alternativen mit verbesserter Sauerstofftransportkapazität oder reduzierten Nebenwirkungen oft teurer, was die Akzeptanz in bestimmten Märkten behindert.

- Die Bewältigung dieser Herausforderungen durch verbesserte klinische Validierung, regulatorische Anpassung und die Entwicklung kosteneffizienter Produkte wird für ein nachhaltiges Wachstum des europäischen Marktes für künstliche Blutersatzstoffe von entscheidender Bedeutung sein.

- Mangelndes Wissen einiger Gesundheitsdienstleister über korrekte Anwendungsprotokolle kann die Akzeptanzrate verlangsamen und erfordert daher fortlaufende Aufklärungs- und Schulungsmaßnahmen.

- Unterschiede in den regulatorischen Rahmenbedingungen der europäischen Länder, darunter abweichende Zulassungsfristen und Sicherheitsanforderungen, können die Produkteinführung und -expansion verzögern und somit Hürden für Hersteller schaffen, die mehrere Märkte bedienen wollen.

Marktumfang für künstliche Blutersatzstoffe in Europa

Der Markt ist segmentiert nach Produkttyp, Quelle, Anwendung und Endnutzer.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der europäische Markt für künstliche Blutersatzstoffe in Perfluorcarbone (PFCs) und Hämoglobin-basierte Sauerstoffträger (HBOCs) unterteilt. Das HBOC-Segment dominierte den Markt im Jahr 2025 mit einem Umsatzanteil von 45,3 %, was auf seine nachgewiesene klinische Wirksamkeit und breite Akzeptanz in Krankenhäusern und Traumazentren zurückzuführen ist. Hämoglobin-basierte Ersatzstoffe ahmen die Sauerstofftransportkapazität von menschlichem Blut sehr gut nach und eignen sich daher für Hochrisikooperationen, die Traumabehandlung und die Notfallversorgung. Krankenhäuser in Deutschland, Frankreich und Großbritannien bevorzugen häufig HBOCs aufgrund ihrer einfacheren Anwendung und längeren Haltbarkeit im Vergleich zu konventionellem Blut. Darüber hinaus können HBOCs ohne aufwendige Kühlung gelagert und transportiert werden, was die logistischen Herausforderungen in der Intensivmedizin reduziert. Ihre Integration in die Krankenhausprotokolle gewährleistet eine kontinuierliche Sauerstoffversorgung und verbessert so die Patientensicherheit und die Behandlungsergebnisse. Die Marktführerschaft des Segments wird durch starke regulatorische Zulassungen und laufende klinische Studien, die Wirksamkeit und Sicherheit bestätigen, weiter gestärkt.

Dem Segment der Perfluorcarbone (PFCs) wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind Innovationen bei synthetischen Sauerstoffträgern und die zunehmende Anwendung in klinischen Nischenbereichen. PFCs sind besonders nützlich bei Operationen, die temporäre Blutersatzstoffe erfordern, oder für Patienten mit seltenen Blutgruppen, da sie Vorteile hinsichtlich Sauerstofflöslichkeit und Gewebetransport bieten. Fortschritte bei Formulierungen auf Nanopartikelbasis und reduzierte Nebenwirkungen wecken das Interesse europäischer Krankenhäuser. Auch in der Notfall- und Feldmedizin gewinnen PFCs aufgrund ihrer langen Haltbarkeit und des geringen Risikos der Krankheitsübertragung an Bedeutung. Steigende Investitionen von Biotechnologieunternehmen in die Forschung und Entwicklung von PFC-Formulierungen beschleunigen die Kommerzialisierung. Das wachsende Bewusstsein von Ärzten für die klinischen Vorteile und verbesserte Lagerungslösungen tragen zusätzlich zur raschen Verbreitung von PFC-basierten Blutersatzstoffen bei.

- Nach Quelle

Basierend auf der Herkunft ist der europäische Markt für künstliche Blutersatzstoffe in Humanblut, Tierblut, mikroorganismenbasiertes rekombinantes Hämoglobin (HB), synthetische Polymere und Stammzellen unterteilt. Das Segment des mikroorganismenbasierten rekombinanten HB dominierte den Markt im Jahr 2025 aufgrund seines hohen Sicherheitsprofils, des reduzierten immunogenen Risikos und des skalierbaren Produktionsprozesses. Krankenhäuser und Blutbanken in Deutschland, Frankreich und Italien bevorzugen zunehmend aus Mikroorganismen gewonnenes rekombinantes Hämoglobin aufgrund seiner gleichbleibenden Qualität und des geringeren Kontaminationsrisikos. Die Möglichkeit, große Mengen ohne Spenderblut herzustellen, mindert Engpässe und unterstützt die Notfallversorgung. Darüber hinaus erfüllen rekombinante HB-Produkte strenge europäische Vorschriften, was ihre Anwendung in verschiedenen Gesundheitseinrichtungen erleichtert. Ihre klinische Wirksamkeit in der Traumabehandlung und bei chirurgischen Eingriffen wurde in umfangreichen Studien bestätigt, wodurch sie eine zuverlässige Alternative zu konventionellen Transfusionen darstellen. Die Marktführerschaft dieses Segments wird zudem durch wachsende Investitionen von Biotechnologieunternehmen in die rekombinante Technologie gestützt.

Das Segment der synthetischen Polymere wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch Innovationen bei biokompatiblen, polymerbasierten Sauerstoffträgern. Synthetische Polymere bieten eine anpassbare Sauerstoffabgabe, geringe Immunogenität und lange Haltbarkeit und sind daher für Krankenhäuser und chirurgische Zentren attraktiv. Fortschritte in der Polymertechnik ermöglichen eine präzise Steuerung der Sauerstofffreisetzungsrate und reduzieren Nebenwirkungen. Das steigende Interesse an synthetischen Lösungen für die Neonatologie, Organtransplantation und Intensivmedizin fördert deren Anwendung. Forschungskooperationen zwischen europäischen Universitäten und Biotechnologieunternehmen beschleunigen die Produktentwicklung. Aufgrund ihrer Skalierbarkeit und ihres Sicherheitsprofils werden synthetische Polymere in Regionen mit Blutspendenmangel oder regulatorischen Beschränkungen zunehmend bevorzugt eingesetzt.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der europäische Markt für künstliche Blutersatzstoffe in die Segmente Herz-Kreislauf-Erkrankungen, maligne Neubildungen, Verletzungen, Neugeborenenerkrankungen, Organtransplantation und mütterliche Erkrankungen unterteilt. Das Segment Verletzungen dominierte den Markt im Jahr 2025, bedingt durch die hohe Prävalenz von Traumafällen, die einen schnellen Blutersatz in Notfall- und Operationssituationen erfordern. Krankenhäuser und Traumazentren in Deutschland, Frankreich und Großbritannien setzen zunehmend auf künstliche Blutersatzstoffe, um schwere Verletzungen zu behandeln, bei denen Spenderblut nicht verfügbar oder verspätet ist. Die schnelle Sauerstoffversorgung, die minimalen Lageranforderungen und die reduzierten Transfusionsrisiken machen diese Ersatzstoffe in der Traumabehandlung unverzichtbar. Darüber hinaus treiben die steigenden Verkehrsunfälle und chirurgischen Eingriffe in Europa die kontinuierliche Nachfrage nach Ersatzstoffen in Notfallprotokollen an. Die Integration in die Leitlinien für das Traumamanagement von Krankenhäusern gewährleistet eine zeitnahe Verabreichung und verbesserte Patientenergebnisse. Die Dominanz dieses Segments wird durch die klinische Validierung der Wirksamkeit in intensivmedizinischen Szenarien weiter gestärkt.

Der Bereich Organtransplantation wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Anzahl an Transplantationen und den Bedarf an zuverlässigen Sauerstoffträgern während der perioperativen Versorgung. Künstliche Blutersatzstoffe gewährleisten eine konstante Sauerstoffversorgung während Transplantationen, minimieren Komplikationen und verbessern das Überleben des Transplantats. Krankenhäuser in Frankreich, Deutschland und Italien integrieren diese Ersatzstoffe zunehmend in ihre Transplantationsprotokolle. Fortschritte bei den Formulierungen zur Sauerstoffzufuhr und eine reduzierte Immunogenität verbessern die Eignung für Transplantationspatienten. Zunehmende Initiativen im Bereich der Organtransplantation und klinische Kooperationen beschleunigen die Einführung ebenfalls. Der Bereich profitiert von einem wachsenden Bewusstsein unter Chirurgen und Transplantationszentren für das Potenzial von Ersatzstoffen zur Verbesserung der Patientenergebnisse.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der europäische Markt für künstliche Blutersatzstoffe in Krankenhäuser und Kliniken, Blutbanken und Sonstige unterteilt. Das Segment Krankenhäuser und Kliniken dominierte den Markt im Jahr 2025, getrieben durch die hohe Akzeptanz künstlicher Blutersatzstoffe in der Traumabehandlung, bei Operationen und in Notaufnahmen. Krankenhäuser in Deutschland, Frankreich und Großbritannien priorisieren Ersatzstoffe für kritische Eingriffe aufgrund ihrer Zuverlässigkeit, einfachen Lagerung und der Einhaltung regulatorischer Vorgaben. Die Integration von Ersatzstoffen in Krankenhausprotokolle und Notfallpläne gewährleistet einen zeitnahen Zugriff und die Patientensicherheit. Klinische Schulungsprogramme und ein wachsendes Bewusstsein für Transfusionsrisiken fördern die Akzeptanz in Krankenhäusern zusätzlich. Die Dominanz dieses Segments wird durch Partnerschaften zwischen Biotechnologieunternehmen und Krankenhausnetzwerken zur effizienten Bereitstellung fortschrittlicher Ersatzstoffe verstärkt. Die Verfügbarkeit hochwertiger Ersatzstoffe mit nachgewiesener Wirksamkeit trägt ebenfalls zu einer hohen Akzeptanz in Krankenhäusern bei.

Der Bereich der Blutbanken wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der Bedarf an Notfallvorräten und die Notwendigkeit, die Abhängigkeit von Spenderblut zu verringern. Künstliche Blutersatzstoffe ermöglichen es Blutbanken, sauerstofftransportierende Produkte mit verlängerter Haltbarkeit und minimalem Kühlbedarf zu lagern. Die zunehmende Zusammenarbeit zwischen Blutbanken und Biotechnologieunternehmen in Deutschland, Frankreich und Italien erleichtert die schnelle Versorgung von Krankenhäusern in Krisenzeiten. Verbesserte Lieferkettenmanagement- und klinische Ausbildungsprogramme fördern die Akzeptanz zusätzlich. Steigende Investitionen in die Notfallvorsorge und die Versorgung von Traumapatienten treiben den Einsatz von Blutersatzstoffen durch Blutbanken voran. Der Bereich profitiert außerdem von staatlichen und öffentlich-privaten Partnerschaften, die künstliche Blutersatzstoffe als strategische Reserven fördern.

Regionale Analyse des europäischen Marktes für künstliche Blutersatzstoffe

- Deutschland dominierte 2025 mit einem Umsatzanteil von 25,8 % den europäischen Markt für künstliche Blutersatzstoffe. Gründe hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, höhere Gesundheitsausgaben und die starke Akzeptanz innovativer Therapien in Krankenhäusern und Traumazentren.

- Krankenhäuser und Notfallzentren des Landes setzen zunehmend auf künstliche Blutersatzstoffe, um kritische Operationen, Traumafälle und Situationen mit begrenzter Verfügbarkeit von Spenderblut zu bewältigen und so eine rechtzeitige Sauerstoffversorgung und die Patientensicherheit zu gewährleisten.

- Diese weitverbreitete Akzeptanz wird zudem durch robuste regulatorische Rahmenbedingungen, fundierte klinische Validierung und kontinuierliche Investitionen in Forschung und Entwicklung unterstützt, wodurch sich künstliche Blutersatzstoffe als bevorzugte Lösung in öffentlichen und privaten Gesundheitseinrichtungen etablieren.

Einblick in den deutschen Markt für künstliche Blutersatzstoffe

Der deutsche Markt für künstliche Blutersatzstoffe erzielte 2025 den größten Umsatzanteil in Europa. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, die hohen Gesundheitsausgaben und die Anwendung innovativer Therapien. Deutsche Krankenhäuser und Traumazentren integrieren Hämoglobin-basierte Ersatzstoffe in ihre Notfall- und Operationsprotokolle und gewährleisten so eine schnelle und zuverlässige Sauerstoffversorgung bei begrenzten Spenderblutmengen. Kontinuierliche Forschung und Entwicklung sowie eine starke regulatorische Unterstützung ermöglichen es Krankenhäusern, die Ersatzstoffe mit Zuversicht einzusetzen. Der Markt wird zusätzlich durch die zunehmenden klinischen Studien und Kooperationen zwischen Biotechnologieunternehmen und Krankenhäusern gestärkt. Künstliche Blutersatzstoffe werden sowohl bei elektiven als auch bei Notfalleingriffen eingesetzt und erhöhen die Patientensicherheit und die Einsatzbereitschaft. Deutschlands Fokus auf qualitativ hochwertige Gesundheitsversorgung und die Einführung neuer Technologien treibt das nachhaltige Marktwachstum weiter voran.

Einblick in den französischen Markt für künstliche Blutersatzstoffe

The France artificial blood substitutes market is expected to witness the fastest growth during the forecast period, driven by increasing healthcare investments, expansion of surgical and trauma care facilities, and rising awareness among clinicians about the benefits of substitutes. Hospitals and specialized care centers in France are rapidly adopting both hemoglobin-based and perfluorocarbon-based products to manage high-risk surgeries and emergencies where donor blood may be limited. Collaborations between biotech firms and medical institutions are accelerating commercialization. Government initiatives supporting emergency preparedness and blood management are also encouraging adoption. Improved distribution networks and training programs for healthcare professionals further enhance clinical confidence. The increasing emphasis on patient safety and clinical efficiency is fostering the widespread use of artificial blood substitutes across France.

U.K. Artificial Blood Substitutes Market Insight

The U.K. artificial blood substitutes market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by rising demand for safer transfusion alternatives and a growing number of surgical and trauma procedures. Hospitals and emergency care centers are increasingly adopting substitutes to manage blood shortages and improve perioperative outcomes. Awareness of transfusion risks and preference for standardized oxygen-carrying products support market growth. The U.K.’s robust healthcare system, combined with clinical trials and collaborations with biotech companies, facilitates faster adoption. Substitutes are being incorporated into both routine and high-risk procedures, enhancing operational efficiency. Government support and training programs for healthcare providers further strengthen adoption.

Italy Artificial Blood Substitutes Market Insight

The Italy artificial blood substitutes market is witnessing steady growth due to rising hospital demand for donor-independent blood alternatives, increasing trauma and surgical procedures, and growing investments in clinical research. Italian hospitals are prioritizing substitutes for critical care and emergency interventions, particularly in urban centers. The adoption is supported by favorable regulations, continuous R&D, and collaborations between biotech firms and healthcare institutions. Artificial blood substitutes offer longer shelf life, ease of storage, and rapid administration, which are key advantages for hospital protocols. Increasing awareness among clinicians about their efficacy and safety further drives usage. The integration of substitutes into perioperative and trauma care workflows reinforces Italy’s market growth.

Europe Artificial Blood Substitutes Market Share

The Europe Artificial Blood Substitutes industry is primarily led by well-established companies, including:

- HEMARINA (France)

- Aurum Biosciences (U.K.)

- Octapharma AG (Switzerland)

- Grifols, S.A. (Spain)

- CSL Behring (Germany)

- Fresenius Kabi AG (Deutschland)

- B. Braun SE (Deutschland)

- Kedrion Biopharma (Italien)

- Biotest AG (Deutschland)

- LFB-Gruppe (Frankreich)

- Macopharma (Frankreich)

- Bio Products Laboratory (UK)

- Sanguine Biosciences (Frankreich)

- HemoBioTech, Inc. (Deutschland)

- PharmaCon GmbH (Deutschland)

- Hemocare GmbH (Deutschland)

- ProBlood Ltd. (UK)

- CellMed AG (Schweiz)

- Vifor Pharma (Schweiz)

- Abzena Ltd (UK)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für künstliche Blutersatzstoffe?

- Im März 2024 erhielt HbO2 Therapeutics LLC von der Europäischen Arzneimittel-Agentur (EMA) die Genehmigung zur Durchführung klinischer Phase-I-Studien für ihren neuartigen, auf Hämoglobin basierenden Sauerstoffträger. Ziel der Studien ist die Bewertung von Sicherheit und Wirksamkeit in der Traumabehandlung in mehreren europäischen Ländern. Dieser Meilenstein markiert einen entscheidenden Schritt hin zur klinischen Validierung fortschrittlicher künstlicher Blutersatzstoffe für die Notfallmedizin in Europa und stärkt die Forschungsdynamik sowie das Potenzial für Anwendungen in der Notfallversorgung.

- Im März 2023 wurde Hemarinas HEMO2life®-Sauerstoffträgertechnologie, die auf natürlichem Hämoglobin basiert, als wegweisende Sauerstofftherapielösung anerkannt und erregte aufgrund ihres Nutzens für die Organerhaltung und ihres potenziellen klinischen Nutzens Aufmerksamkeit. Die Entwicklung stellt einen der ersten funktionsfähigen künstlichen Sauerstoffträger dar, der in der EU für die medizinische Anwendung zugelassen wurde und unterstreicht den innovativen Fortschritt bei Blutersatztechnologien in Europa.

- Im März 2023 veröffentlichte Hemarina Neuigkeiten zur klinischen Anwendung und den erweiterten Einsatzmöglichkeiten seines Sauerstoffträgers HEMO2life®, darunter der Einsatz in der rekonstruktiven Chirurgie und die Verbesserung der Ergebnisse bei der Organerhaltung. Diese Berichte aus der Praxis veranschaulichen die laufende klinische Anwendung und die zunehmende Verbreitung der künstlichen Bluttechnologie im europäischen Gesundheitswesen.

- Im Januar 2023 wurde das EIC-Pathfinder-Projekt SynEry im Rahmen des EU-Programms Horizont Europa ins Leben gerufen, um einen künstlichen Blutersatz zu entwickeln. Forschungseinrichtungen aus Belgien, Spanien, Frankreich und Italien arbeiten zusammen, um skalierbare synthetische Erythrozyten zu entwickeln, die wichtige Eigenschaften natürlicher roter Blutkörperchen nachahmen und ungedeckte Bedürfnisse in der sicheren Blutversorgung und Transfusionsmedizin adressieren.

- Im September 2022 erhielt Hemarina die CE-Zertifizierung für seine HEMO2life®-Technologie. Dies ermöglicht die Vermarktung in der gesamten Europäischen Union und stellt einen regulatorischen Erfolg für einen künstlichen Sauerstoffträger dar. Zudem eröffnet es breitere klinische Anwendungsmöglichkeiten in der Organtransplantation und -erhaltung. Die Zertifizierung belegt eine bedeutende regulatorische Anerkennung der Technologie künstlicher Blutersatzstoffe in Europa.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.