Europe And Asia Pacific Anti Money Laundering Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.65 Billion

USD

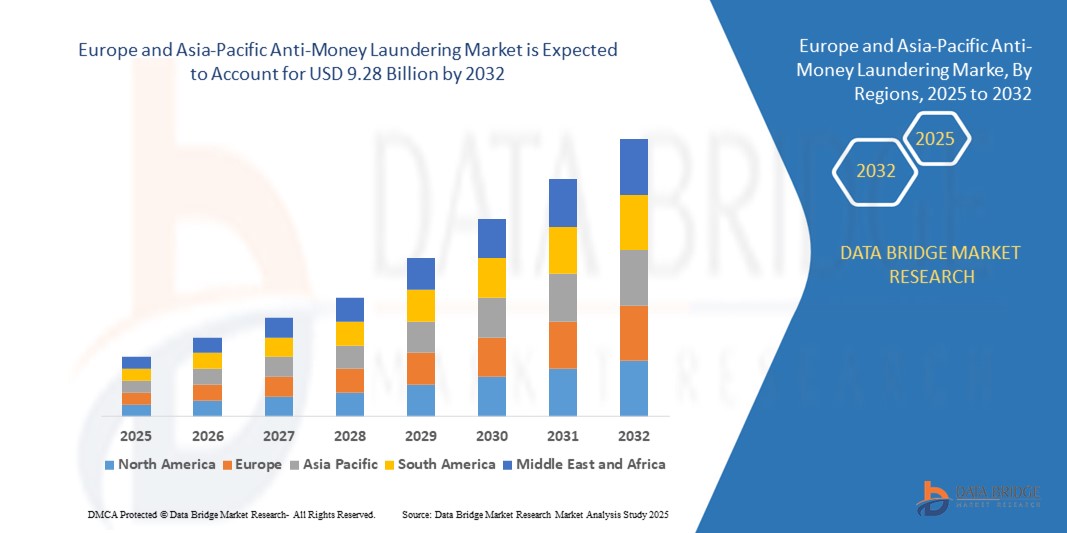

9.28 Billion

2024

2032

USD

1.65 Billion

USD

9.28 Billion

2024

2032

| 2025 –2032 | |

| USD 1.65 Billion | |

| USD 9.28 Billion | |

| % | |

|

Marktsegmentierung für Geldwäschebekämpfung in Europa und im asiatisch-pazifischen Raum nach Angebot (Lösungen und Dienstleistungen), Funktion (Compliance-Management, Kundenidentitätsmanagement, Transaktionsüberwachung und Währungstransaktionsberichterstattung), Bereitstellung (Cloud und vor Ort), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endverbrauch (Banken und Finanzinstitute sowie Versicherungsanbieter) – Branchentrends und Prognose bis 2032

Marktgröße im Bereich Geldwäschebekämpfung in Europa und im asiatisch-pazifischen Raum

- Der Markt für Geldwäschebekämpfung in Europa und im asiatisch-pazifischen Raum wird im Jahr 2024 auf 1,65 Milliarden US-Dollar geschätzt und soll bis 2032 9,28 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,1 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Zahl von Finanzkriminalität und den regulatorischen Druck zur Verbesserung der Transparenz vorangetrieben. Dies veranlasst Finanzinstitute dazu, fortschrittliche Lösungen zur Bekämpfung der Geldwäsche einzuführen, um Compliance und Risikominderung zu gewährleisten.

- Darüber hinaus ermöglicht die Integration von künstlicher Intelligenz, maschinellem Lernen und Big-Data-Analysen in Anti-Geldwäsche-Systeme die Betrugserkennung in Echtzeit, die Sorgfaltspflicht gegenüber Kunden und die Überwachung von Transaktionen, wodurch die Wirksamkeit von Strategien zur Prävention von Finanzkriminalität deutlich gestärkt wird.

Marktanalyse zur Geldwäschebekämpfung in Europa und im asiatisch-pazifischen Raum

- Lösungen zur Geldwäschebekämpfung sind eine Kombination aus Software und Dienstleistungen, die verdächtige Finanzaktivitäten, die mit illegalen Geldern oder Terrorismusfinanzierung in Verbindung stehen könnten, erkennen, verhindern und melden sollen. Diese Lösungen unterstützen Unternehmen bei der Einhaltung gesetzlicher Vorschriften und steigern gleichzeitig die betriebliche Effizienz.

- Die zunehmende Bedeutung von digitalem Banking, grenzüberschreitenden Transaktionen und der Fintech-Expansion hat die Nachfrage nach robusten Anti-Geldwäsche-Systemen, die eine Echtzeit-Risikobewertung und adaptive Compliance ermöglichen, verstärkt. Dieser Wandel führt zu einer breiten Akzeptanz bei Banken, Versicherungen und Fintech-Unternehmen.

- Europa dominierte im Jahr 2024 den Markt zur Bekämpfung der Geldwäsche aufgrund strenger Regulierungsauflagen in der gesamten Europäischen Union und verstärkter Durchsetzung durch Finanzbehörden wie die Europäische Bankenaufsichtsbehörde (EBA) und die Financial Action Task Force (FATF).

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der raschen Digitalisierung im Bankwesen, der Ausweitung der Finanzökosysteme und der Zunahme grenzüberschreitender Transaktionen in Volkswirtschaften wie China, Indien und Singapur die am schnellsten wachsende Region im Markt für Geldwäschebekämpfung sein.

- Das Segment „Lösungen“ dominierte den Markt mit einem Marktanteil von 64 % im Jahr 2024. Dies ist auf die zunehmende Implementierung integrierter Plattformen zurückzuführen, die den gesamten Anti-Geldwäsche-Prozess automatisieren – von der Risikobewertung und Echtzeit-Transaktionsprüfung bis hin zu Berichten und der Erstellung von Prüfpfaden. Finanzinstitute stehen zunehmend unter regulatorischer Kontrolle und investieren daher in robuste, durchgängige Anti-Geldwäsche-Lösungen, die menschliche Fehler und den Betriebsaufwand reduzieren. Diese Lösungen werden durch KI- und Machine-Learning-Funktionen erweitert, um die Erkennung versteckter Muster und die adaptive Risikobewertung zu verbessern. Banken bevorzugen außerdem Software mit modularer Architektur, die eine nahtlose Integration in bestehende Kernbankensysteme ermöglicht.

Berichtsumfang und Marktsegmentierung zur Geldwäschebekämpfung in Europa und im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke zur Geldwäschebekämpfung in Europa und im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends zur Geldwäschebekämpfung in Europa und im asiatisch-pazifischen Raum

Zunehmende Einführung von Echtzeit-Transaktionsüberwachungssystemen

- Der Markt zur Bekämpfung der Geldwäsche entwickelt sich rasant, da Finanzinstitute Systeme zur Echtzeit-Transaktionsüberwachung einsetzen und künstliche Intelligenz (KI), maschinelles Lernen und fortschrittliche Analysen nutzen, um verdächtige Aktivitäten zu erkennen und die Einhaltung gesetzlicher Vorschriften zu gewährleisten.

- Branchenführer wie Oracle, SAS Institute, FICO, Experian und Ondato entwickeln beispielsweise KI- und verhaltensanalytisch gestützte Transaktionsüberwachungsplattformen, die eine sofortige Erkennung ungewöhnlicher Muster bei großen Mengen digitaler Zahlungen ermöglichen und so sowohl das Risiko als auch den manuellen Untersuchungsaufwand drastisch reduzieren.

- Die zunehmende Verbreitung von digitalem Banking, mobilen Geldbörsen und grenzüberschreitenden Zahlungen zwingt Finanzunternehmen dazu, skalierbare, Cloud-basierte Überwachungstools zu implementieren, die die Komplexität und Geschwindigkeit moderner Transaktionen bewältigen können, insbesondere angesichts des zunehmenden Online-Betrugs.

- Die Integration von APIs und fortschrittlicher Datenvisualisierung ermöglicht eine nahtlose Konnektivität zwischen Anti-Geldwäsche-Systemen und unterstützt so eine ganzheitliche Überwachung, optimierte Arbeitsabläufe und verbesserte Transparenz für Compliance-Teams.

- Die beschleunigte Einführung von RegTech und Compliance-Automatisierung minimiert Fehlalarme, setzt Ermittlungsressourcen frei und verbessert die Berichtsgenauigkeit

- Regulierungsinitiativen wie die der Financial Action Task Force (FATF) fördern aktiv die Einführung einer datenzentrierten Echtzeitüberwachung, da mit digitalen Vermögenswerten und dezentralen Finanzen neue Geldwäschetypologien entstehen.

Marktdynamik im Bereich Geldwäschebekämpfung in Europa und im asiatisch-pazifischen Raum

Treiber

Anstieg der Geldwäschefälle weltweit

- Der weltweite Anstieg der Finanzkriminalität, der schätzungsweise 2–5 % des weltweiten BIP (bis zu 2 Billionen US-Dollar jährlich) betrifft, verstärkt die Dringlichkeit robusterer Lösungen zur Bekämpfung der Geldwäsche, da Kriminelle digitale Kanäle, Kryptowährungen und grenzüberschreitende Netzwerke ausnutzen.

- So sind beispielsweise die Bußgelder für Banken, die in schwere Geldwäschevorfälle verwickelt sind, sprunghaft angestiegen. Dies hat Banken und Fintechs weltweit dazu veranlasst, Investitionen in moderne Anti-Geldwäsche-Systeme zu priorisieren, die automatisierte Überwachung, erweitertes Screening und den gemeinsamen Austausch von Risikoinformationen umfassen.

- Die Komplexität und Häufigkeit von Finanzkriminalität nimmt durch die Einführung virtueller Vermögenswerte und Sofortzahlungen zu, was die Gefährdung erhöht und die Nachfrage nach schnellen Reaktionssystemen erhöht, die sich an neue Taktiken anpassen können.

- Aufsehenerregende globale Skandale und zunehmende Strafen durch Aufsichtsbehörden in den USA, der EU und Asien haben eine Compliance-First-Kultur in Finanzinstituten gefördert und die Einführung proaktiver, informationsbasierter Plattformen zur Bekämpfung der Geldwäsche beschleunigt.

- Anhaltende geopolitische Instabilität und komplexere Handelsströme zwingen Unternehmen dazu, ihre internen Kontrollen zu verstärken und ihre Protokolle zur Geldwäschebekämpfung zu erweitern, um neuen Schwachstellen und regulatorischen Erwartungen gerecht zu werden.

Einschränkung/Herausforderung

Hohe Komplexität von Anti-Geldwäsche -Lösungen

- Die sich entwickelnden Taktiken der Geldwäscher, ständige regulatorische Änderungen und die Notwendigkeit der Einhaltung länderübergreifender Vorschriften erschweren die Implementierung und Wartung von Lösungen zur Geldwäschebekämpfung für Unternehmen weltweit erheblich.

- Beispielsweise haben viele Unternehmen Schwierigkeiten, neue, KI-gestützte Technologien zur Geldwäschebekämpfung in bestehende IT-Landschaften zu integrieren. Dies führt häufig zu Ineffizienzen, Datensilos und höheren Betriebskosten – insbesondere für multinationale Institutionen, die unterschiedlichen Gesetzen zum Schutz der Privatsphäre und des Datenschutzes ihrer Kunden unterliegen.

- Die Häufigkeit und Nuancen von regulatorischen Änderungen sowie die zunehmende Verbreitung digitaler Produkte erhöhen den Compliance-Aufwand und die Schulungsanforderungen. Dies erschwert sowohl den Einsatz von Fachwissen als auch die Budgets für eine effektive Implementierung.

- Legacy-Systeme, manuelle Überwachungsprozesse und fragmentiertes Datenmanagement bergen das Risiko von Fehlalarmen, verzögern Untersuchungen und verbrauchen wertvolle Personalressourcen für die Bearbeitung von Warnmeldungen. Die Balance zwischen Datenschutz (wie DSGVO oder ähnlichen Vorschriften) und effektiver Transaktionsüberwachung und regulatorischer Berichterstattung erhöht den Ressourcen- und Technologiebedarf der Unternehmen zusätzlich.

- Die Erreichung einer durchgängigen Automatisierung, Interoperabilität und grenzüberschreitenden Risikotransparenz bleibt eine anhaltende Herausforderung und erfordert kontinuierliche Investitionen in Innovation, Sicherheit und die Weiterbildung der Mitarbeiter.

Umfang des Marktes zur Bekämpfung der Geldwäsche in Europa und im asiatisch-pazifischen Raum

Der Markt ist nach Angebot, Funktion, Einsatz, Unternehmensgröße und Endnutzung segmentiert.

- Durch das Angebot

Der Markt zur Geldwäschebekämpfung ist nach Angebot in Lösungen und Dienstleistungen unterteilt. Das Lösungssegment dominierte 2024 mit einem Umsatzanteil von 64 % den Markt. Dies ist auf die zunehmende Implementierung integrierter Plattformen zurückzuführen, die den gesamten Prozess der Geldwäschebekämpfung automatisieren – von der Risikobewertung und Echtzeit-Transaktionsprüfung bis hin zur Berichterstattung und Prüfprotokollerstellung. Finanzinstitute stehen zunehmend unter regulatorischer Kontrolle und investieren daher in robuste, durchgängige Lösungen zur Geldwäschebekämpfung, die menschliche Fehler und den Betriebsaufwand reduzieren. Diese Lösungen werden durch KI- und Machine-Learning-Funktionen erweitert, um die Erkennung versteckter Muster und die adaptive Risikobewertung zu verbessern. Banken bevorzugen außerdem Software mit modularer Architektur, die eine nahtlose Integration in bestehende Kernbankensysteme ermöglicht.

Das Dienstleistungssegment wird voraussichtlich zwischen 2025 und 2032 am stärksten wachsen, getrieben durch die zunehmende Präferenz für die Auslagerung von Compliance-Funktionen an Drittanbieter mit fundierter regulatorischer Expertise. Die rasanten regulatorischen Veränderungen in verschiedenen Regionen veranlassen Institutionen dazu, Beratungs- und Implementierungsdienstleistungen in Anspruch zu nehmen, die die Einhaltung sich entwickelnder Standards wie FATF, FinCEN und AMLD sicherstellen. Managed Services sind zudem für 24/7-Monitoring und Fallmanagement-Unterstützung gefragt, insbesondere bei kleinen und mittleren Unternehmen ohne interne Compliance-Ressourcen. Beratungsleistungen helfen Institutionen zudem dabei, Lücken in ihren Anti-Geldwäsche-Rahmenwerken zu identifizieren, Altsysteme zu optimieren und sich für Audits bereit zu halten.

- Nach Funktion

Der Markt ist funktional in Compliance-Management, Kundenidentitätsmanagement, Transaktionsüberwachung und Devisentransaktionsberichterstattung segmentiert. Das Segment Transaktionsüberwachung hatte 2024 den größten Anteil, angetrieben durch den Bedarf an Echtzeitüberwachung von Finanzaktivitäten über Konten, Kanäle und Regionen hinweg. Da Geldwäschetechniken immer ausgefeilter werden, investieren Finanzinstitute in fortschrittliche Analysesysteme, die ungewöhnliches Verhalten erkennen, Transaktionen netzwerkübergreifend verknüpfen und automatisierte Warnmeldungen generieren können. Auch die regulatorischen Erwartungen verschieben sich von reaktiver Compliance zu proaktiver Erkennung. Dies veranlasst Unternehmen dazu, KI-gestützte Lösungen einzusetzen, die Fehlalarme reduzieren und Hochrisikofälle effizient eskalieren können.

Das Segment Kundenidentitätsmanagement wird bis 2032 voraussichtlich am schnellsten wachsen, da der Druck auf die Institute steigt, KYC-, eKYC- und CDD-Prozesse beim digitalen Onboarding zu stärken. Mit der zunehmenden Nutzung von Remote-Kanälen setzen Institute auf biometrische Verifizierung, OCR-basiertes Dokumentenscannen und Gesichtserkennungstechnologien, um die Kundenauthentizität in Echtzeit zu überprüfen. Verbessertes Identitätsmanagement unterstützt die Einhaltung der Geldwäschebekämpfung und verbessert das Kundenvertrauen und die betriebliche Effizienz. Der Druck auf kontinuierliche Kundensorgfaltspflichten, insbesondere bei vermögenden und politisch exponierten Personen, treibt auch die Nachfrage nach Identitätsüberwachungslösungen mit dynamisch aktualisierten Risikobewertungen an.

- Nach Bereitstellung

Der Markt zur Bekämpfung der Geldwäsche ist je nach Einsatz in Cloud und On-Premise segmentiert. Das Cloud-Segment hatte 2024 den größten Anteil, vor allem aufgrund seiner Flexibilität, der schnellen Bereitstellungszeiträume und der geringeren Infrastrukturkosten im Vorfeld. Angesichts sich entwickelnder regulatorischer Anforderungen ermöglichen cloudbasierte Lösungen zur Geldwäschebekämpfung den Institutionen die Aktualisierung von Regelwerken und Arbeitsabläufen ohne größere Unterbrechungen. Diese Plattformen bieten sicheren Zugriff auf zentralisierte Daten, unterstützen die Zusammenarbeit zwischen Compliance-Teams und erleichtern die Integration mit Identitätsprüfungs-, Risikobewertungs- und Sanktionsscreening-Diensten von Drittanbietern. Die Cloud-Bereitstellung ermöglicht zudem erweiterte Analyse- und KI-Anwendungen, die große Datensätze und Rechenleistung erfordern, die sonst die lokale Infrastruktur belasten würden.

Das On-Premise-Segment ist zwar traditionell, bleibt aber bei Finanzinstituten, die die vollständige Kontrolle über Datenspeicherung, -verarbeitung und -zugriff benötigen, von Bedeutung. Diese Bereitstellungsart ist besonders relevant für Banken in Ländern mit strengen Datenresidenzgesetzen oder internen Sicherheitsauflagen, die ein externes Datenhosting verbieten. Unternehmen mit veralteten IT-Systemen finden es oft sinnvoller, Anti-Geldwäsche-Lösungen vor Ort zu integrieren, insbesondere bei stark angepassten Risikoregeln oder proprietären Transaktionsdaten. Obwohl die Akzeptanz langsamer voranschreitet, bevorzugen einige Sektoren, wie beispielsweise staatsnahe Finanzinstitute, dieses Modell weiterhin, um die Compliance zu gewährleisten und das Risiko von Drittparteien zu reduzieren.

- Nach Unternehmensgröße

Der Markt zur Bekämpfung der Geldwäsche ist nach Unternehmensgröße in Großunternehmen sowie kleine und mittlere Unternehmen (KMU) unterteilt. Das Segment der Großunternehmen eroberte 2024 den größten Marktanteil, was auf ihren umfangreichen Kundenstamm, ihre internationalen Aktivitäten und ihr hohes Risiko komplexer Finanzkriminalität zurückzuführen ist. Diese Unternehmen agieren in einem Umfeld mit unterschiedlichen Regulierungen und benötigen daher umfassende Rahmenbedingungen zur Bekämpfung der Geldwäsche, die mehrsprachige Unterstützung, Compliance in mehreren Rechtsräumen und eine skalierbare Analyseinfrastruktur umfassen. Große Banken und Finanzunternehmen setzen typischerweise ganzheitliche Plattformen ein, die Echtzeitüberwachung, Fallmanagement und regulatorische Berichterstattung in einer einheitlichen Oberfläche vereinen. Sie nutzen außerdem KI, um wiederkehrende Compliance-Aufgaben zu automatisieren und die Ermittlungsgenauigkeit zu verbessern.

Das KMU-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist die zunehmende Verfügbarkeit cloudbasierter Lösungen zur Geldwäschebekämpfung, die kostengünstig, einfach zu implementieren und auf die Bedürfnisse kleinerer Unternehmen zugeschnitten sind. Regulierungsbehörden weiten den Umfang ihrer Verpflichtungen zur Geldwäschebekämpfung auf kleinere Institute und Fintech-Startups aus und veranlassen diese, proaktiv Compliance-Rahmenwerke einzuführen. Anbieter reagieren darauf mit schlanken, abonnementbasierten Tools, die zentrale Funktionen zur Geldwäschebekämpfung – wie KYC, Sanktionsprüfung und Erkennung verdächtiger Aktivitäten – bieten, ohne dass hierfür eine umfangreiche IT-Infrastruktur erforderlich ist. Das wachsende Ökosystem von RegTech-Startups ermöglicht es KMU zudem, Compliance-Standards zu geringeren Kosten zu erfüllen.

- Nach Endverwendung

Auf Basis der Endnutzung ist der Markt in Banken und Finanzinstitute sowie Versicherungsanbieter segmentiert. Das Segment Banken und Finanzinstitute hatte 2024 den größten Marktanteil, da es weltweit nach wie vor der am stärksten überwachte Sektor im Hinblick auf die Einhaltung der Geldwäschebekämpfung ist. Diese Institute sind zunehmenden Risiken durch grenzüberschreitende Transaktionen, Korrespondenzbankbeziehungen und zunehmend komplexere Kundenprofile ausgesetzt. Daher investieren sie in fortschrittliche Lösungen zur Geldwäschebekämpfung mit Funktionen wie Verhaltensanalysen, Transaktionsgrafiken und Multi-Channel-Datenerfassung. Compliance-Teams in Banken benötigen Echtzeit-Dashboards, die automatisierte Einreichung von STR-Berichten (Suspicious Transaction Reports) und zentralisierte Fallmanagement-Tools, um strenge Prüfungsanforderungen und Berichtsfristen einzuhalten.

Das Segment der Versicherungsanbieter wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da die Aufsichtsbehörden ihre Kontrollen zur Geldwäschebekämpfung auf Sektoren ausweiten, die bisher als weniger risikoreich galten. Hochwertige Versicherungsprodukte wie Lebensversicherungen, Renten und anlagegebundene Policen gelten mittlerweile als potenzielle Vehikel für die Geldwäsche illegaler Gelder. Versicherungsunternehmen führen daher Systeme zur Geldwäschebekämpfung ein, um das Kundenrisiko bei der Kundenaufnahme zu bewerten, hohe Prämienzahlungen zu überwachen und die Rückverfolgbarkeit der Geldquellen sicherzustellen. Die Digitalisierung des Versicherungssektors und die zunehmende Nutzung von Vermittlern und Maklern verstärken den Bedarf an automatisierten, auf die individuellen Transaktionsmuster von Versicherungsprodukten zugeschnittenen Anti-Geldwäsche-Tools zusätzlich.

Regionale Analyse des Marktes zur Geldwäschebekämpfung in Europa und im asiatisch-pazifischen Raum

- Europa dominierte den Markt zur Bekämpfung der Geldwäsche mit dem größten Umsatzanteil im Jahr 2024, bedingt durch strenge Regulierungsauflagen in der gesamten Europäischen Union und verstärkte Durchsetzung durch Finanzbehörden wie die Europäische Bankenaufsichtsbehörde (EBA) und die Financial Action Task Force (FATF).

- Finanzinstitute in der Region investieren massiv in fortschrittliche Technologien zur Bekämpfung der Geldwäsche, um Richtlinien wie AMLD6 und GDPR einzuhalten, die robuste Funktionen zur Identitätsprüfung, Transaktionsüberwachung und Berichterstattung erfordern.

- Das Vorhandensein einer ausgereiften Bankinfrastruktur, die weit verbreitete Digitalisierung und der starke politische Fokus auf die Bekämpfung der Finanzkriminalität haben zu einer zunehmenden Einführung automatisierter Compliance-Plattformen und KI-basierter Überwachungstools bei Finanzinstituten geführt.

Markteinblicke zur Geldwäschebekämpfung in Deutschland

Der deutsche Markt zur Bekämpfung der Geldwäsche wird voraussichtlich stetig wachsen, unterstützt durch strenge nationale Vorschriften und eine enge Anlehnung an die EU-Rahmenbedingungen. Deutsche Banken und Versicherungen modernisieren proaktiv ihre bestehenden Systeme zur Bekämpfung der Geldwäsche, um der zunehmenden Komplexität der Finanzkriminalität gerecht zu werden. Der Schwerpunkt Deutschlands auf Datenschutz und sichere Finanzgeschäfte fördert den Einsatz lokaler, Compliance-orientierter Lösungen zur Bekämpfung der Geldwäsche. Darüber hinaus drängen die Aufsichtsbehörden auf einen verstärkten Einsatz von künstlicher Intelligenz und Echtzeitanalysen, was das technologische Ökosystem zur Bekämpfung der Geldwäsche weiter stärkt.

Einblicke in den britischen Markt zur Geldwäschebekämpfung

Der britische Markt zur Bekämpfung der Geldwäsche hatte 2024 den größten Anteil innerhalb Europas, unterstützt durch strenge Regulierungen und einen dynamischen Fintech-Sektor. Mit der Einführung des Economic Crime and Corporate Transparency Bill und der Ausweitung der Anti-Geldwäsche-Verpflichtungen auf digitale Vermögensplattformen stärken britische Unternehmen ihre Compliance-Rahmenbedingungen. Finanzinstitute setzen aktiv auf KI-basierte Lösungen, eKYC-Tools und Echtzeit-Risikoüberwachungsplattformen, um verdächtige Transaktionen zu erkennen und Compliance-Verstöße zu minimieren. Der Fokus auf die Wahrung der globalen Finanzintegrität nach dem Brexit verstärkt auch Investitionen in Technologien zur Geldwäschebekämpfung.

Marktanalyse zur Bekämpfung der Geldwäsche im asiatisch-pazifischen Raum

Der Markt für Geldwäschebekämpfung im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit der höchsten jährlichen Wachstumsrate wachsen. Dies ist auf die rasante Digitalisierung des Bankwesens, die Ausweitung der Finanzökosysteme und die Zunahme grenzüberschreitender Transaktionen in Volkswirtschaften wie China, Indien und Singapur zurückzuführen. Das steigende Volumen an Online-Zahlungen, mobilen Geldbörsen und digitalen Krediten erhöht das Geldwäscherisiko und veranlasst regionale Regierungen und Zentralbanken, strengere Compliance-Standards durchzusetzen und die Überwachungskapazitäten zu verbessern. Steigende Investitionen in Lösungen zur Geldwäschebekämpfung sowohl etablierter Banken als auch aufstrebender Fintech-Unternehmen, kombiniert mit regulatorischen Reformen und regionalen Kooperationen wie der Asia/Pacific Group on Money Laundering (APG), beschleunigen die Akzeptanz in der gesamten Region.

Markteinblicke zur Geldwäschebekämpfung in China

China hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf das harte Vorgehen der Regierung gegen Finanzkriminalität und eine hochgradig digitalisierte Wirtschaft zurückzuführen ist. Chinesische Finanzinstitute setzen zunehmend KI-basierte Transaktionsüberwachung und Kundenrisikoprofile ein, um illegale Geldflüsse zu verhindern. Regulierungsbehörden wie die People's Bank of China schreiben strengere Compliance-Protokolle für traditionelle Banken, digitale Kreditgeber und Anbieter grenzüberschreitender Zahlungen vor. Chinas robuster inländischer Technologiesektor erleichtert zudem die Entwicklung und Einführung lokaler Lösungen zur Geldwäschebekämpfung.

Markteinblicke zur Geldwäschebekämpfung in Indien

Indiens Markt zur Bekämpfung der Geldwäsche wächst rasant, angetrieben durch die erhöhte Wachsamkeit von Regulierungsbehörden wie der Reserve Bank of India (RBI) und der Financial Intelligence Unit (FIU-IND). Da digitale Transaktionen und die finanzielle Inklusion im ganzen Land zunehmen, setzen Banken und NBFCs skalierbare Plattformen zur Bekämpfung der Geldwäsche ein, um regulatorische Anforderungen zu erfüllen und betrügerische Aktivitäten einzudämmen. Die Initiativen der Regierung zur Stärkung der KYC-Normen, zur Reduzierung bargeldbasierter Transaktionen und zur Integration von Echtzeit-Überwachungssystemen führen zu einer starken Nachfrage nach Compliance-Technologien, insbesondere bei mittelgroßen Banken und digitalen Finanzdienstleistern.

Marktanteile im Bereich Geldwäschebekämpfung in Europa und im asiatisch-pazifischen Raum

Die Anti-Geldwäsche-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Experian Information Solutions, Inc. (USA)

- SAS Institute Inc. (USA)

- Microsoft (US)

- NIZZA (Israel)

- Tata Consultancy Services Limited (Indien)

- Open Text Corporation (Kanada)

- BAE Systems (Großbritannien)

- ACI Worldwide (USA)

- Fiserv, Inc. (USA)

- Cognizant (USA)

- Trulioo (Kanada)

- DIXTIOR (Portugal)

- WorkFusion, Inc. (USA)

- FIS (USA)

- Temenos Headquarters SA (Schweiz)

- Intel Corporation (USA)

- IBM Corporation (USA)

- Oracle (USA)

- Accenture (Irland)

- FICO (USA)

- Comarch SA (Polen)

- Wolters Kluwer NV (Niederlande)

- LexisNexis Risk Solutions (USA)

- Jumio (USA)

- SAIGroup (USA)

- GB Group plc (Großbritannien)

- ComplyAdvantage (Großbritannien)

- SAP SE (Deutschland)

Neueste Entwicklungen auf dem Markt zur Bekämpfung der Geldwäsche in Europa und im asiatisch-pazifischen Raum

- Im Juli 2023 brachte ComplyAdvantage eine neue Know Your Business (KYB)-Lösung auf den Markt, die Finanzinstituten das Management von Drittparteienrisiken deutlich erleichtert. Diese Entwicklung stellt einen entscheidenden Schritt zur Optimierung von Due-Diligence-Prozessen dar und ermöglicht es Unternehmen, Geschäftskunden schneller zu gewinnen und gleichzeitig die Compliance-Integrität zu wahren. Durch die Automatisierung wichtiger KYB-Aufgaben ermöglicht die Lösung Unternehmen, ihren Kundenstamm effizient zu erweitern, ohne Kompromisse bei der Risikokontrolle einzugehen – und stärkt so die Position von ComplyAdvantage im Bereich der Geldwäschebekämpfungstechnologie.

- Im Juni 2023 führte ComplyAdvantage Fraud Detection ein, eine auf maschinellem Lernen basierende Lösung zur präzisen Identifizierung und Verhinderung betrügerischer Transaktionsaktivitäten. Der Einsatz von KI und Mustererkennung in diesem Tool verbessert die Echtzeit-Risikoerkennung und ermöglicht es Finanzinstituten, schnell auf verdächtiges Verhalten zu reagieren. Diese Weiterentwicklung erweitert das Portfolio von ComplyAdvantage zur Bekämpfung von Finanzkriminalität, positioniert das Unternehmen als umfassenden Anbieter von Lösungen zur Bekämpfung von Geldwäsche und Betrugsprävention und verstärkt den Markttrend zu integrierten, KI-gestützten Compliance-Systemen.

- Im Mai 2023 stellten FICO und Teradata gemeinsam entwickelte Advanced-Analytics-Lösungen zur Echtzeit-Erkennung von Zahlungsbetrug, zur Verwaltung von Versicherungsansprüchen und zur Optimierung der Lieferkette vor. Diese strategische Zusammenarbeit verkürzte die Bereitstellungszeit branchenspezifischer Lösungen und ermöglichte gemeinsamen Kunden einen schnelleren Zugang zu Risikominimierung und operativen Verbesserungen. Die Partnerschaft fördert Innovationen im Bereich KI-gestützter Compliance und bietet Vorteile wie geringere betrugsbedingte Verluste, verbesserte Rentabilität und höhere Kundenzufriedenheit – und stärkt so die Wettbewerbsfähigkeit beider Unternehmen im Markt für Geldwäschebekämpfung und Betrugsanalyse.

- Im Juni 2021 schloss Accenture die Übernahme von Exton Consulting ab und stärkte damit seine Beratungskompetenz im europäischen Finanzdienstleistungssektor. Dieser Schritt ermöglichte es Accenture, seine Transformationsdienstleistungen, insbesondere in den Bereichen regulatorische Compliance und Digital Finance, zu skalieren. Die Übernahme unterstützte Kunden dabei, komplexe Anti-Geldwäsche-Vorschriften effektiver zu meistern und beschleunigte die Amortisierung von Transformationsprojekten. Dadurch stärkte Accenture seine Führungsposition auf dem europäischen Markt und erweiterte seinen Einfluss bei der Gestaltung von Strategien zur Geldwäschebekämpfung und Finanz-Compliance bei Banken und Finanzinstituten.

- Im Juni 2021 ging Comarch SA eine strategische Partnerschaft mit Mashreq ein, um Vermögensverwaltungsdienste zu digitalisieren und das Kundenerlebnis durch verbesserte digitale Tools zu verbessern. Diese Zusammenarbeit diversifizierte die Dienstleistungsportfolios beider Unternehmen und trug indirekt zur Stärkung der Compliance-Infrastruktur durch die Integration sichererer, transparenterer und kundenorientierterer Lösungen bei. Durch die Modernisierung der Vermögensverwaltungsplattformen unterstützte die Partnerschaft eine bessere Risikotransparenz und Kundenverifizierungsprozesse, die wichtige Komponenten im gesamten Ökosystem zur Bekämpfung von Geldwäsche und Finanzkriminalität sind.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.