Asia Pacific Surgical Power Tools Market

Marktgröße in Milliarden USD

CAGR :

%

USD

399.50 Million

USD

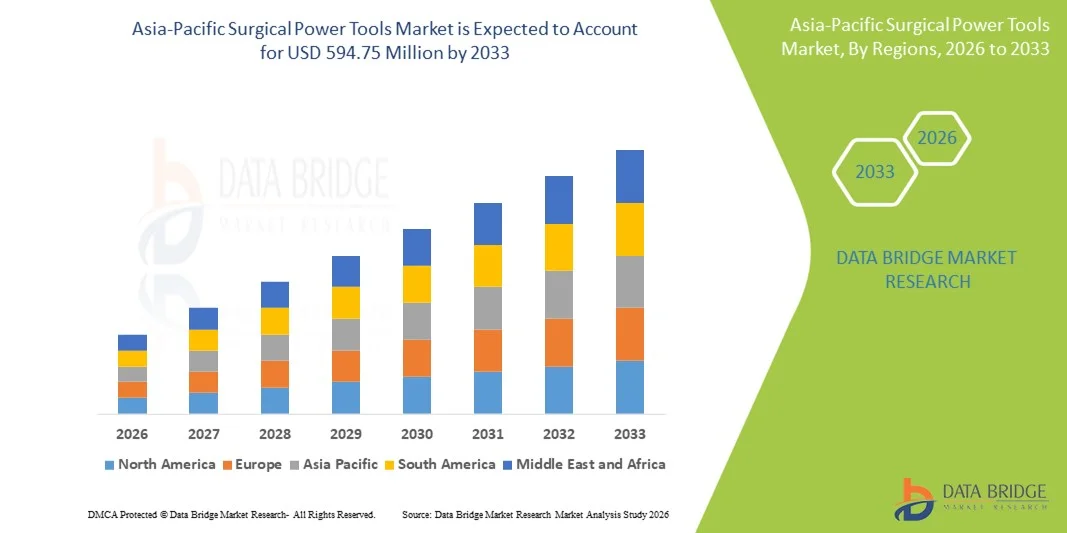

594.75 Million

2025

2033

USD

399.50 Million

USD

594.75 Million

2025

2033

| 2026 –2033 | |

| USD 399.50 Million | |

| USD 594.75 Million | |

| % | |

|

Marktsegmentierung für chirurgische Elektrowerkzeuge im asiatisch-pazifischen Raum nach Produkt (Handstücke, Einwegartikel und Zubehör), Technologie (elektrisch betriebene Elektrowerkzeuge, akkubetriebene Elektrowerkzeuge, pneumatische Elektrowerkzeuge und Sonstige), Gerätetyp (Elektrowerkzeuge für große, kleine und mittlere Knochen sowie Sonstige), Anwendung (Orthopädie, HNO-Chirurgie, Neurochirurgie, Zahnchirurgie, Herz-Thorax-Chirurgie und Sonstige), Endnutzer (Krankenhäuser, ambulante Operationszentren, Kliniken und Sonstige), Vertriebskanal (Direktvergabe und Vertrieb über Drittanbieter) – Branchentrends und Prognose bis 2033

Marktgröße für chirurgische Elektrowerkzeuge im asiatisch-pazifischen Raum

- Der Markt für chirurgische Elektrowerkzeuge im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 399,50 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 594,75 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Anzahl orthopädischer und neurochirurgischer Eingriffe in der Region sowie durch die ständigen Fortschritte bei minimalinvasiven Operationstechniken und ergonomischen, akkubetriebenen chirurgischen Instrumenten angetrieben.

- Darüber hinaus treiben steigende Investitionen in die Gesundheitsinfrastruktur, die zunehmende Krankenhausdichte in Schwellenländern und der wachsende Fokus auf kürzere Operationszeiten und höhere Präzision die Verbreitung chirurgischer Elektrowerkzeuge voran. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz chirurgischer Elektrowerkzeuge und fördern so das Wachstum der Branche erheblich.

Marktanalyse für chirurgische Elektrowerkzeuge im asiatisch-pazifischen Raum

- Chirurgische Elektrowerkzeuge wie Bohrer, Sägen und Fräsen sind aufgrund ihrer verbesserten Präzision, Effizienz und ergonomischen Bauweise zunehmend unverzichtbare Bestandteile moderner orthopädischer, neurochirurgischer und kieferchirurgischer Eingriffe in Krankenhäusern und ambulanten Operationszentren.

- Die steigende Nachfrage nach chirurgischen Elektroinstrumenten wird vor allem durch die zunehmende Anzahl chirurgischer Eingriffe, die wachsende Beliebtheit minimalinvasiver Verfahren und technologische Fortschritte wie kabellose, akkubetriebene und intelligent integrierte chirurgische Instrumente angetrieben.

- Japan dominierte den asiatisch-pazifischen Markt für chirurgische Elektrowerkzeuge mit dem größten Umsatzanteil von 28,5 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Verbreitung roboterassistierter Operationen und die Präsenz führender Medizintechnikhersteller zurückzuführen. Japanische Krankenhäuser verzeichnen ein deutliches Wachstum bei orthopädischen und Wirbelsäuleneingriffen, angetrieben durch Innovationen bei motorisierten und automatisierten chirurgischen Geräten.

- China dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem asiatisch-pazifischen Markt für chirurgische Elektrowerkzeuge sein, bedingt durch steigende Investitionen im Gesundheitswesen, expandierende Krankenhausnetzwerke, ein wachsendes Patientenbewusstsein und eine steigende Nachfrage nach fortschrittlichen chirurgischen Lösungen in städtischen und halbstädtischen Zentren.

- Das Segment Orthopädische Chirurgie dominierte den Markt für chirurgische Elektrowerkzeuge im asiatisch-pazifischen Raum mit einem Marktanteil von 50 % im Jahr 2025. Treiber dieser Entwicklung waren die hohe Prävalenz von Erkrankungen des Bewegungsapparates, Traumafällen und die etablierte Nutzung kraftunterstützter Instrumente bei Gelenkersatz- und Frakturfixierungsverfahren.

Berichtsumfang und Marktsegmentierung für chirurgische Elektrowerkzeuge im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in den Markt für chirurgische Elektrowerkzeuge im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für chirurgische Elektrowerkzeuge im asiatisch-pazifischen Raum

Verbesserte Präzision durch ergonomische und intelligente Integration

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für chirurgische Elektrowerkzeuge im asiatisch-pazifischen Raum ist die Integration ergonomischer Designs mit intelligenten Funktionen wie motorisierter Steuerung, Akkubetrieb und digitaler Überwachung, wodurch Präzision und Effizienz bei chirurgischen Eingriffen verbessert werden.

- Beispielsweise vereint der chirurgische Bohrer Stryker System 8 eine fortschrittliche Motorsteuerung und ein ergonomisches Griffdesign, wodurch Chirurgen bei orthopädischen Eingriffen präziser und ermüdungsärmer arbeiten können.

- Die intelligente Integration in chirurgische Elektrowerkzeuge ermöglicht Funktionen wie die automatische Drehzahlanpassung basierend auf der Knochendichte, Drehmomentrückmeldung und die Erfassung chirurgischer Daten. Beispielsweise können die Elektrowerkzeuge von DePuy Synthes Echtzeit-Feedback liefern, um das Bohren und Schneiden für sicherere und schnellere Operationen zu optimieren.

- Die nahtlose Integration chirurgischer Elektrowerkzeuge in die IT-Systeme des Krankenhauses und die OP-Planungssoftware ermöglicht eine zentrale Überwachung und Steuerung der Eingriffe. Über eine einzige Schnittstelle können OP-Teams den Werkzeugverbrauch, die Akkulaufzeit und patientenspezifische Parameter verfolgen und so die Arbeitsabläufe effizienter gestalten.

- Dieser Trend hin zu intelligenteren, präziseren und ergonomischeren chirurgischen Instrumenten verändert grundlegend die Erwartungen von Chirurgen an die Effizienz im Operationssaal. Unternehmen wie Zimmer Biomet entwickeln daher intelligente orthopädische Bohrer und Sägen mit Funktionen wie Drehmomentmessung und Datenkonnektivität.

- Die Nachfrage nach chirurgischen Elektrowerkzeugen mit fortschrittlicher intelligenter Integration und ergonomischem Design wächst in Krankenhäusern und ambulanten Operationszentren rasant, da Gesundheitsdienstleister zunehmend Wert auf chirurgische Präzision, kürzere Operationszeiten und verbesserte Patientenergebnisse legen.

- Die Integration von IoT-fähigen chirurgischen Elektrowerkzeugen mit cloudbasierten Datenplattformen ermöglicht es Krankenhäusern, Nutzungsmuster zu analysieren und die Gerätezuweisung zu optimieren, wodurch die betriebliche Gesamteffizienz verbessert wird.

Marktdynamik für chirurgische Elektrowerkzeuge im asiatisch-pazifischen Raum

Treiber

Zunehmende chirurgische Eingriffe und minimalinvasive Operationen

- Die steigende Anzahl orthopädischer, spinaler und neurochirurgischer Eingriffe sowie die zunehmende Präferenz für minimalinvasive Operationen sind ein wesentlicher Faktor für die erhöhte Nachfrage nach chirurgischen Elektrowerkzeugen.

- So stellte Stryker beispielsweise im März 2025 eine neue Produktlinie akkubetriebener Bohrer vor, die für minimalinvasive orthopädische Eingriffe optimiert sind und darauf abzielen, die Operationszeit zu verkürzen und die Präzision zu verbessern.

- Da Krankenhäuser bestrebt sind, die Effizienz von Eingriffen und die Patientenergebnisse zu verbessern, bieten chirurgische Elektrowerkzeuge fortschrittliche Funktionen wie variable Drehzahlregelung, Drehmomentmessung und ergonomisches Design und stellen somit eine überzeugende Verbesserung gegenüber manuellen chirurgischen Instrumenten dar.

- Darüber hinaus führt der zunehmende Fokus auf die Verkürzung der Operationsdauer und die Erhöhung der Sicherheit in Großkliniken dazu, dass chirurgische Elektrowerkzeuge zu einem integralen Bestandteil moderner Operationssäle werden und eine nahtlose Integration mit anderen chirurgischen Geräten ermöglichen.

- Die zunehmende Nutzung technologisch fortschrittlicher chirurgischer Instrumente sowie staatliche Initiativen zur Modernisierung der Gesundheitsinfrastruktur treiben die Verbreitung von chirurgischen Elektrowerkzeugen in öffentlichen und privaten Krankenhäusern im asiatisch-pazifischen Raum voran.

- Der zunehmende Medizintourismus in Ländern wie Indien und Thailand treibt die Nachfrage nach hochwertigen chirurgischen Instrumenten an, die internationalen Standards entsprechen, und fördert so die Einführung fortschrittlicher chirurgischer Elektrowerkzeuge.

- Steigende Investitionen in Krankenhauserweiterungs- und Renovierungsprojekte im asiatisch-pazifischen Raum, insbesondere in städtischen Zentren, schaffen neue Möglichkeiten für Hersteller von chirurgischen Elektrowerkzeugen.

Zurückhaltung/Herausforderung

Hohe Kosten und Wartungskomplexität

- Die vergleichsweise hohen Anschaffungskosten moderner chirurgischer Elektrowerkzeuge sowie die Anforderungen an Wartung und Sterilisation stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar, insbesondere in kleineren Krankenhäusern und Kliniken.

- Beispielsweise erfordern High-End-Systeme wie die motorbetriebenen neurochirurgischen Bohrer von Medtronic spezielle Schulungen und regelmäßige Wartung, was für Krankenhäuser mit begrenztem Budget ressourcenintensiv sein kann.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Produktangebote, vereinfachte Wartungsprotokolle und Schulungsprogramme ist entscheidend für eine breitere Akzeptanz. Unternehmen wie DePuy Synthes und Stryker setzen auf modulare Designs und Servicepakete, um betriebliche Hürden zu reduzieren.

- Während die Preise für einige chirurgische Einsteigergeräte sinken, erzielen Premiumfunktionen wie fortschrittliche motorisierte Steuerungen, Drehmomentrückmeldung oder intelligente Integration weiterhin höhere Preise, was den Zugang in preissensiblen Märkten einschränkt.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Lösungen, gebündelte Serviceangebote und Initiativen zur Weiterbildung von Chirurgen wird für ein nachhaltiges Marktwachstum und eine breitere Akzeptanz in den aufstrebenden Gesundheitsmärkten des asiatisch-pazifischen Raums von entscheidender Bedeutung sein.

- Die begrenzte Verfügbarkeit von qualifizierten Technikern für die Wartung und Reparatur moderner chirurgischer Elektrowerkzeuge kann Operationen verzögern und die betriebliche Effizienz verringern, was die Einführung in kleineren Krankenhäusern oder ländlichen Gesundheitszentren einschränkt.

- Die Einhaltung regulatorischer Bestimmungen und die unterschiedlichen Zertifizierungsstandards in den Ländern des asiatisch-pazifischen Raums können Markteintrittsbarrieren für Hersteller schaffen und die Kosten und Komplexität der Marktexpansion erhöhen.

Umfang des asiatisch-pazifischen Marktes für chirurgische Elektrowerkzeuge

Der Markt ist segmentiert nach Produkt, Technologie, Gerätetyp, Anwendung, Endnutzer und Vertriebskanal.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für chirurgische Elektroinstrumente im asiatisch-pazifischen Raum in Handstücke, Einwegartikel und Zubehör unterteilt. Das Segment der Handstücke dominierte den Markt mit einem Umsatzanteil von 52 % im Jahr 2025. Dies ist auf ihre entscheidende Rolle bei präzisen Schnitten, Bohrungen und der Knochenformung in der Orthopädie, Neurochirurgie und Zahnmedizin zurückzuführen. Krankenhäuser und OP-Zentren legen aufgrund ihrer Zuverlässigkeit, Langlebigkeit und Kompatibilität mit verschiedenen chirurgischen Stromversorgungssystemen großen Wert auf hochwertige Handstücke. Die starke Nachfrage in diesem Segment ist auf kontinuierliche technologische Weiterentwicklungen zurückzuführen, wie beispielsweise ergonomische Designs und die Integration intelligenter Sensoren zur Drehmoment- und Drehzahlrückmeldung. Darüber hinaus sind Handstücke wiederverwendbar, was die Kosten pro Eingriff in Kliniken mit hohem Patientenaufkommen senkt und nachhaltige chirurgische Eingriffe unterstützt. Führende Hersteller konzentrieren sich kontinuierlich auf Innovationen bei Handstücken und bieten leichte, motorisierte und akkubetriebene Optionen an, um den Erwartungen der Chirurgen gerecht zu werden.

Für das Segment Einwegartikel und Zubehör wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,5 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Verwendung von chirurgischen Einwegkomponenten zur Vermeidung von Kreuzkontaminationen und zur Einhaltung hoher Hygienestandards. Zubehör wie Bohrer, Sägeblätter und sterile Aufsätze sind in der Orthopädie und Zahnmedizin stark nachgefragt. Unterstützt wird das Wachstum zusätzlich durch den regulatorischen Fokus auf Infektionskontrolle und Krankenhausrichtlinien, die Einwegartikel für kritische Eingriffe bevorzugen. Chirurgen bevorzugen zudem Zubehör, das mit verschiedenen Instrumentensystemen kompatibel ist und somit Flexibilität in unterschiedlichen OP-Setups bietet. Steigende OP-Zahlen und minimalinvasive Eingriffe tragen zu einer kontinuierlichen Nachfrage in diesem Segment bei.

- Durch Technologie

Technologisch gesehen ist der Markt in elektrisch betriebene, akkubetriebene, pneumatische und sonstige Elektrowerkzeuge unterteilt. Das Segment der elektrisch betriebenen Elektrowerkzeuge dominierte den Markt mit einem Umsatzanteil von 41 % im Jahr 2025. Dies ist auf ihr hohes Drehmoment, ihre konstante Leistung und ihre Eignung für komplexe orthopädische und Wirbelsäulenoperationen zurückzuführen. Krankenhäuser bevorzugen elektrische Werkzeuge aufgrund ihrer Präzision und Zuverlässigkeit, insbesondere in stark frequentierten Operationssälen. Elektrische Werkzeuge ermöglichen zudem eine bessere Integration mit digitalen Überwachungssystemen und OP-Planungssoftware, was die Datenerfassung und damit die Behandlungsergebnisse verbessert. Chirurgen wählen elektrische Werkzeuge häufig für Eingriffe, die eine kontinuierliche und stabile Stromversorgung zum Bohren, Schneiden und Reiben erfordern. Das Segment profitiert von regelmäßigen technologischen Weiterentwicklungen, darunter Geräuschreduzierung und ergonomische Designs. Führende Hersteller investieren in digitale Feedback-Funktionen für elektrische Werkzeuge, um Leistung und Sicherheit zu verbessern.

Für akkubetriebene Elektrowerkzeuge wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % das schnellste Wachstum erwartet. Gründe hierfür sind ihre Mobilität, die einfache Handhabung in Operationssälen mit begrenzter Steckdosenkapazität sowie ihre Eignung für minimalinvasive und ambulante Eingriffe. Dank des kabellosen Designs sind sie flexibel in verschiedenen Operationssälen einsetzbar. Die zunehmende Nutzung in ambulanten OP-Zentren und kleineren Kliniken trägt zusätzlich zum Wachstum dieses Segments bei. Kontinuierliche Verbesserungen der Akkutechnologie verlängern die Betriebszeiten und reduzieren Unterbrechungen während der Eingriffe. Chirurgen bevorzugen akkubetriebene Werkzeuge aufgrund ihrer ergonomischen Vorteile und der geringeren Ermüdung der Hände. Auch der Trend zu mobilen Krankenhauslösungen unterstützt die Verbreitung akkubetriebener chirurgischer Instrumente.

- Nach Gerätetyp

Basierend auf dem Gerätetyp ist der Markt in große, mittlere und kleine Knocheninstrumente sowie weitere Kategorien unterteilt. Große Knocheninstrumente dominierten den Markt mit einem Anteil von 47 % im Jahr 2025. Dies ist auf ihren breiten Einsatz in der Orthopädie, beispielsweise bei Gelenkersatz, Frakturfixierung und Wirbelsäuleneingriffen, zurückzuführen. Diese Instrumente bieten ein hohes Drehmoment und eine robuste Leistung zum Schneiden, Bohren und Formen großer Knochen. Krankenhäuser und OP-Zentren bevorzugen diese Instrumente aufgrund ihrer Präzision, Effizienz und Kompatibilität mit modernen chirurgischen Systemen für größere Operationen. Kontinuierliche Innovationen, darunter ergonomische Griffe, Vibrationsdämpfung und intelligente Drehmomentsensoren, stärken die Nachfrage nach großen Knocheninstrumenten. Führende Hersteller konzentrieren sich auf Langlebigkeit und Multifunktionalität, um komplexen orthopädischen Eingriffen gerecht zu werden. Die hohe Akzeptanz in Traumazentren und Universitätskliniken trägt zusätzlich zur Marktführerschaft bei.

Für kleine Knocheninstrumente wird von 2026 bis 2033 ein besonders starkes Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,3 % erwartet. Treiber dieses Wachstums ist die steigende Nachfrage in der HNO-Heilkunde, der Zahnmedizin und der Kinderchirurgie, wo präzise Instrumente für die Behandlung empfindlicher Knochenstrukturen unerlässlich sind. Technologische Fortschritte wie miniaturisierte Handstücke, Akkubetrieb und drehmomentgesteuerte Bohrer tragen maßgeblich zum Wachstum bei. Die zunehmende Häufigkeit von kraniofazialen Erkrankungen, Nasennebenhöhlenoperationen und Zahnimplantaten fördert die Akzeptanz dieser Instrumente. Auch die Kompatibilität mit minimalinvasiven Techniken trägt zur steigenden Bedeutung des Segments bei. Chirurgen bevorzugen kleine Knocheninstrumente aufgrund ihrer Präzision und der geringeren Gewebeschädigung. Steigende Investitionen von Krankenhäusern in spezialisierte chirurgische Abteilungen verstärken die Nachfrage nach diesen Instrumenten zusätzlich.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Orthopädie, HNO-Chirurgie, Neurologie, Zahnmedizin, Herz-Thorax-Chirurgie und Sonstige unterteilt. Die Orthopädie dominierte den Markt mit einem Anteil von 50 % im Jahr 2025, bedingt durch die hohe Inzidenz von Erkrankungen des Bewegungsapparates, Traumata und Gelenkersatzoperationen in den Ländern des asiatisch-pazifischen Raums. Krankenhäuser setzen in der Orthopädie verstärkt auf motorbetriebene chirurgische Instrumente, da diese die Operationszeit verkürzen und die Präzision verbessern. Das Segment profitiert von ständigen technologischen Weiterentwicklungen, darunter intelligente Drehmomentrückmeldung, motorisierte Bohrer und akkubetriebene Handstücke. Die wachsende Zahl älterer Menschen und Sportverletzungen stützen die Nachfrage nach orthopädischen Instrumenten. Führende Hersteller investieren in Produktinnovationen, um die Kontrolle der Chirurgen, die Sicherheit und die Behandlungsergebnisse für die Patienten zu verbessern. Die Dominanz des Segments wird durch den Bedarf an spezialisierten Traumazentren und orthopädischen Operationszentren in Ländern wie Japan, China und Indien verstärkt.

Die HNO-Chirurgie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Prävalenz von Erkrankungen der Nasennebenhöhlen, der Nase und des Ohrs, die minimalinvasive Eingriffe erfordern. Moderne, kleine Knocheninstrumente und akkubetriebene Geräte ermöglichen präzise Eingriffe und verkürzen die Operationszeiten. Steigende Investitionen in spezialisierte HNO-Abteilungen und die zunehmende Verbreitung ambulanter Eingriffe steigern die Nachfrage zusätzlich. Unterstützt wird dieses Segment durch das wachsende Bewusstsein für die Bedeutung frühzeitiger chirurgischer Interventionen bei HNO-Erkrankungen. Chirurgen bevorzugen kompakte, ergonomische Instrumente, die das Trauma für den Patienten minimieren. Der zunehmende Medizintourismus im asiatisch-pazifischen Raum für HNO-Eingriffe trägt ebenfalls zu einer schnellen Verbreitung bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren (AOZ), Kliniken und Sonstige unterteilt. Krankenhäuser dominierten den Markt mit einem Anteil von 61 % im Jahr 2025. Gründe hierfür waren die hohe Anzahl an Operationen, die moderne Infrastruktur und der Bedarf an chirurgischen Instrumenten für verschiedene Fachbereiche. Krankenhäuser bevorzugen motorbetriebene chirurgische Instrumente aufgrund ihrer Effizienz, Präzision und der Möglichkeit zur Integration in OP-Managementsysteme. Das Segment profitiert von Investitionen in intelligente chirurgische Geräte und der zunehmenden Verbreitung minimalinvasiver Verfahren. Führende Krankenhäuser in Japan, China und Indien zählen aufgrund der hohen Fallzahlen in der Orthopädie und Neurochirurgie zu den Hauptabnehmern. Die Verfügbarkeit von qualifizierten Chirurgen und technischem Personal sichert eine kontinuierliche Nachfrage. Krankenhäuser bevorzugen zudem langlebige und leistungsstarke Instrumente für komplexe Operationen.

Ambulante Operationszentren (AOZ) werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Trend zu ambulanten Operationen und minimalinvasiven Eingriffen. AOZ bevorzugen akkubetriebene, tragbare und leichte chirurgische Instrumente, um mehrere Eingriffe in kompakten Operationssälen durchführen zu können. Die steigende Präferenz der Patienten für ambulante Behandlungen aufgrund der Kosteneffizienz und des Komforts fördert diese Entwicklung. AOZ investieren verstärkt in spezialisierte chirurgische Ausrüstung, um Patienten zu gewinnen. Die Kompatibilität mit Schnellsterilisationsprotokollen und Einwegmaterialien trägt ebenfalls zum Wachstum bei. Der Ausbau von AOZ-Netzwerken in den urbanen Märkten des asiatisch-pazifischen Raums beschleunigt dieses Segment zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe und Vertrieb über Drittanbieter unterteilt. Direktvergabe dominierte den Markt mit einem Anteil von 56 % im Jahr 2025, bedingt durch die Beschaffungspraxis großer Krankenhäuser und öffentliche Aufträge. Direktvergabe ermöglicht es Krankenhäusern, hochwertige chirurgische Elektrowerkzeuge direkt von den Herstellern zu beziehen und so Echtheit, Kundendienst und Mengenrabatte zu gewährleisten. Führende Hersteller wie Stryker, DePuy Synthes und Zimmer Biomet setzen aktiv auf Direktvergabe für den institutionellen Vertrieb. Krankenhäuser bevorzugen dieses Modell aufgrund mehrjähriger Wartungsverträge und Garantieleistungen. Öffentlich finanzierte Krankenhäuser greifen häufig auf ausschreibungsbasierte Beschaffung zurück. Das Segment profitiert von langfristigen Partnerschaften mit führenden Herstellern.

Der Vertrieb über Drittanbieter wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,5 % am schnellsten wachsen. Treiber dieser Entwicklung sind steigende Umsätze über Medizinprodukte- Distributoren an kleinere Krankenhäuser, Kliniken und ambulante Operationszentren (ASCs). Drittanbieterkanäle verbessern die Reichweite in kleineren Städten (Tier-2- und Tier-3-Städten), wo die direkte Präsenz der Hersteller begrenzt ist. Distributoren bieten Flexibilität bei der Beschaffung, lokalen Kundendienst und die Möglichkeit, kleinere Mengen zu kaufen. Der Ausbau der Gesundheitsinfrastruktur und Krankenhauserweiterungsprojekte steigern die Nachfrage über diesen Kanal. Die zunehmende Präsenz autorisierter Händler und E-Commerce-Plattformen für Medizinprodukte unterstützt das Wachstum des Vertriebs.

Regionale Analyse des asiatisch-pazifischen Marktes für chirurgische Elektrowerkzeuge

- Japan dominierte den asiatisch-pazifischen Markt für chirurgische Elektrowerkzeuge mit dem größten Umsatzanteil von 28,5 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Verbreitung roboterassistierter Operationen und die Präsenz führender Medizintechnikhersteller zurückzuführen. Japanische Krankenhäuser verzeichnen ein deutliches Wachstum bei orthopädischen und Wirbelsäuleneingriffen, angetrieben durch Innovationen bei motorisierten und automatisierten chirurgischen Geräten.

- Krankenhäuser und chirurgische Zentren des Landes legen Wert auf Präzision, Zuverlässigkeit und die Integration in intelligente chirurgische Systeme, was zu einer hohen Nachfrage nach motorisierten, akkubetriebenen und ergonomischen chirurgischen Elektrowerkzeugen führt.

- Diese weitverbreitete Anwendung wird zudem durch hochqualifizierte Chirurgen, technologisch fortschrittliche Operationssäle und staatliche Initiativen zur Modernisierung der Krankenhausinfrastruktur unterstützt, wodurch sich chirurgische Elektrowerkzeuge als bevorzugte Wahl sowohl für große Krankenhäuser als auch für spezialisierte chirurgische Zentren etabliert haben.

Einblick in den japanischen Markt für chirurgische Elektrowerkzeuge

Der japanische Markt für chirurgische Elektrowerkzeuge erreichte 2025 mit 28,5 % den größten Umsatzanteil. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, die hohe Inanspruchnahme orthopädischer, spinalchirurgischer und neurochirurgischer Eingriffe sowie die Präsenz führender Medizintechnikhersteller. Krankenhäuser und OP-Zentren legen Wert auf Präzision, Zuverlässigkeit und die Integration in intelligente chirurgische Systeme, was zu einer starken Nachfrage nach motorisierten, akkubetriebenen und ergonomischen chirurgischen Elektrowerkzeugen führt. Der zunehmende Einsatz minimalinvasiver Verfahren und roboterassistierter Operationen treibt das Wachstum zusätzlich an. Chirurgen profitieren von Werkzeugen mit Drehmomentrückmeldung, ergonomischer Handhabung und digitaler Integration für die Echtzeitüberwachung. Staatliche Initiativen zur Modernisierung von Krankenhäusern und Operationssälen fördern ebenfalls die Marktakzeptanz. Japans Fokus auf qualitativ hochwertige Gesundheitsversorgung treibt die Marktexpansion weiter voran.

Einblick in den chinesischen Markt für chirurgische Elektroinstrumente

Der chinesische Markt für chirurgische Elektrowerkzeuge dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen im Gesundheitswesen, der Ausbau von Krankenhausnetzwerken und die zunehmende Anzahl chirurgischer Eingriffe in urbanen und semi-urbanen Zentren. Die steigende Prävalenz von Erkrankungen des Bewegungsapparates, Traumata und minimalinvasiven Operationen treibt die Nachfrage nach fortschrittlichen Handstücken, akkubetriebenen Instrumenten und Einwegmaterialien an. Chirurgen setzen vermehrt auf intelligente chirurgische Elektrowerkzeuge, um die Präzision zu erhöhen, die Operationszeiten zu verkürzen und die Behandlungsergebnisse für Patienten zu verbessern. Staatliche Initiativen zur Modernisierung der Gesundheitsinfrastruktur und zur Förderung der Digitalisierung von Krankenhäusern beschleunigen das Marktwachstum zusätzlich. Chinas Entwicklung zu einem Produktionszentrum für chirurgische Elektrowerkzeuge verbessert zudem die Erschwinglichkeit und Verfügbarkeit. Der wachsende Medizintourismus trägt ebenfalls zur Nachfrage nach fortschrittlicher chirurgischer Ausrüstung bei.

Einblick in den indischen Markt für chirurgische Elektrowerkzeuge

Der indische Markt für chirurgische Elektrowerkzeuge wird 2025 nach Japan den zweitgrößten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die wachsende Mittelschicht, die rasante Urbanisierung und die steigenden Gesundheitsausgaben. Krankenhäuser und OP-Zentren investieren in fortschrittliche chirurgische Elektrowerkzeuge für orthopädische, zahnärztliche und HNO-ärztliche Eingriffe. Die zunehmende Verbreitung minimalinvasiver Operationen, das steigende Bewusstsein für qualitativ hochwertige Gesundheitsversorgung und die Bestrebungen hin zu intelligenten Krankenhäusern fördern das Marktwachstum. In- und ausländische Hersteller bieten aktiv akkubetriebene, motorisierte und ergonomische chirurgische Instrumente an und verbessern so die Verfügbarkeit. Staatliche Initiativen wie Smart-City-Programme und Projekte zur Krankenhausmodernisierung tragen ebenfalls zur Verbreitung bei. Steigende Operationszahlen und Medizintourismus fördern das Marktwachstum zusätzlich.

Einblick in den südkoreanischen Markt für chirurgische Elektroinstrumente

Der südkoreanische Markt für chirurgische Elektrowerkzeuge wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieses Wachstums sind technologische Fortschritte, eine hochwertige Gesundheitsinfrastruktur und die zunehmende Verbreitung minimalinvasiver und ambulanter Eingriffe. Krankenhäuser legen Wert auf Präzision, Effizienz und ergonomisch gestaltete Instrumente, insbesondere bei orthopädischen und Wirbelsäulenoperationen. Südkoreas starker Fokus auf Innovation, Forschung und Entwicklung im Bereich Medizintechnik fördert die Einführung intelligenter und akkubetriebener chirurgischer Elektrowerkzeuge. Die Integration in OP-Planungssoftware und Krankenhaus-IT-Systeme optimiert die Arbeitsabläufe. Die steigende Patientennachfrage nach schnellerer Genesung und minimalinvasiven Eingriffen treibt das Marktwachstum weiter an. Die zunehmende staatliche Förderung fortschrittlicher chirurgischer Technologien trägt zusätzlich zum Wachstum bei.

Marktanteil chirurgischer Elektrowerkzeuge im asiatisch-pazifischen Raum

Die Branche für chirurgische Elektrowerkzeuge im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Stryker (USA)

- Zimmer Biomet (USA)

- Medtronic (Irland)

- CONMED Corporation (USA)

- Smith & Nephew (UK)

- Arthrex, Inc. (USA)

- De Soutter Medical (UK)

- Nouvag AG (Schweiz)

- NSK Ltd. (Japan)

- Exactech, Inc. (USA)

- GPC Medical Ltd. (Indien)

- Aygun Co., Inc. (Türkei)

- Shanghai Bojin Medical Instrument Co., Ltd. (China)

- OsteoMed LLC (USA)

- KLS Martin Group (USA)

- AlloTech Co., Ltd. (USA)

- MatOrtho Limited (UK)

- iMEDICOM Co., Ltd. (Indien)

- B. Braun SE (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem Markt für chirurgische Elektrowerkzeuge im asiatisch-pazifischen Raum?

- Im Juli 2024 unterzeichnete MMI zudem mehrere Vertriebsvereinbarungen und sicherte sich die behördlichen Zulassungen für das Symani-Chirurgiesystem im asiatisch-pazifischen Raum, darunter Schritte zur Vermarktung in Japan und die Zulassung in Hongkong, Malaysia, Neuseeland und Taiwan. Dies spiegelt die kontinuierliche Expansion fortschrittlicher chirurgischer Robotik im asiatisch-pazifischen Raum wider.

- Im Oktober 2023 erweiterte Medical Microinstruments (MMI) seine globale Präsenz durch den Eintritt in den asiatisch-pazifischen Markt mittels Vertriebsvereinbarungen zur Einführung des Symani®-Chirurgiesystems für robotergestützte Mikrochirurgie in mehreren Ländern der APAC-Region und signalisierte damit das Wachstum der Präzisionschirurgietechnologie in der Region.

- Im September 2022 führte das CARE Hospital in Hyderabad erfolgreich den ersten gynäkologischen Eingriff im asiatisch-pazifischen Raum mit dem roboterassistierten Operationssystem Medtronic Hugo™ durch. Dies demonstriert die zunehmende klinische Akzeptanz roboterassistierter Plattformen mit motorbetriebenen chirurgischen Instrumenten im realen Operationsalltag.

- Im September 2021 eröffnete Medtronic sein erstes Surgical Robotics Experience Center im asiatisch-pazifischen Raum. Ziel des Zentrums ist es, Kliniker in der Anwendung roboterassistierter Operationstechnologien wie Hugo™ zu schulen, die breitere Einführung fortschrittlicher chirurgischer Systeme in den Krankenhäusern der Region zu fördern und die chirurgische Präzision sowie die Ausbildung zu verbessern.

- Im September 2021 führten Medtronic und die Apollo Hospitals Group den ersten klinischen Eingriff im asiatisch-pazifischen Raum mit dem roboterassistierten Operationssystem Hugo™ durch. Hugo™ ist eine modulare Plattform, die minimalinvasive Chirurgie mit hochentwickelten Instrumenten mit Gelenkfunktion, 3D-Visualisierung und cloudbasiertem Fallmanagement unterstützt und damit einen wichtigen Meilenstein für die Einführung chirurgischer Technologien im asiatisch-pazifischen Raum darstellt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.