Asia Pacific Radiology Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.01 Billion

USD

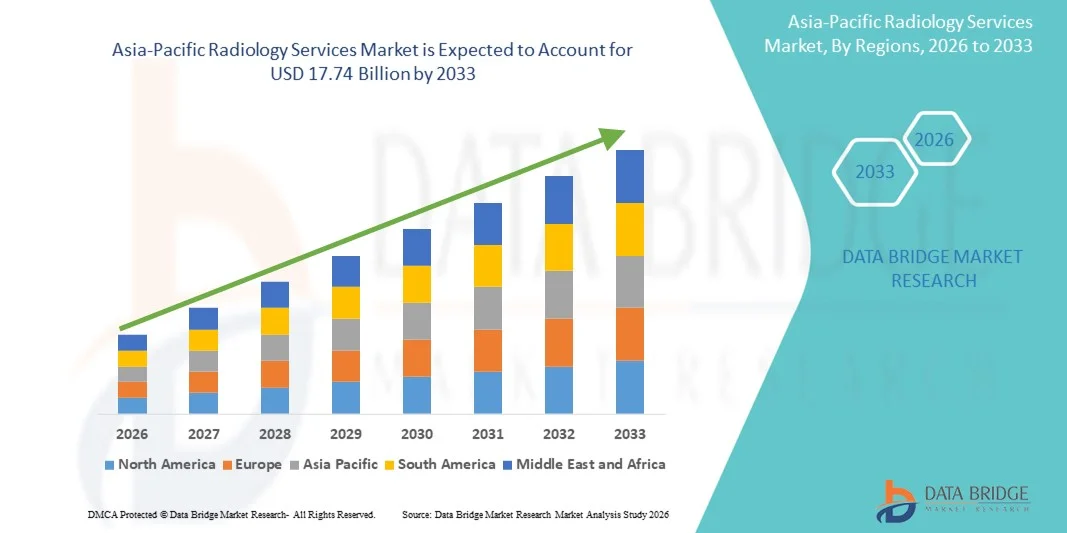

17.74 Billion

2025

2033

USD

7.01 Billion

USD

17.74 Billion

2025

2033

| 2026 –2033 | |

| USD 7.01 Billion | |

| USD 17.74 Billion | |

| % | |

|

Marktsegmentierung für radiologische Dienstleistungen im asiatisch-pazifischen Raum nach Typ (stationäre und mobile digitale Röntgensysteme), Verfahren (konventionell und digital), Patientenalter (Erwachsene und Kinder), Strahlungsart (diagnostische und interventionelle Radiologie), Anwendung (Kardiologie, Onkologie, Gynäkologie, Neurologie, Urologie, Zahnmedizin, Becken- und Abdominalbereich, Bewegungsapparat und Sonstige), Endnutzer (Krankenhäuser, ambulante Zentren, Diagnosezentren und Kliniken) – Branchentrends und Prognose bis 2033

Marktgröße für radiologische Dienstleistungen im asiatisch-pazifischen Raum

- Der Markt für radiologische Dienstleistungen im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 7,01 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 17,74 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen und orthopädischen Beschwerden angetrieben, welche die Nachfrage nach diagnostischen Bildgebungsdiensten erhöhen.

- Darüber hinaus tragen technologische Fortschritte bei bildgebenden Verfahren (CT, MRT, PET und Ultraschall), die zunehmende Nutzung KI-gestützter radiologischer Lösungen und der Ausbau der Gesundheitsinfrastruktur maßgeblich zur steigenden Inanspruchnahme radiologischer Leistungen in Krankenhäusern und Diagnosezentren bei.

Marktanalyse für radiologische Dienstleistungen im asiatisch-pazifischen Raum

- Radiologische Dienstleistungen, die diagnostische Bildgebungsverfahren wie CT, MRT, PET und Ultraschall umfassen, werden aufgrund ihrer entscheidenden Rolle bei der Früherkennung von Krankheiten, der genauen Diagnose und der Behandlungsplanung zu immer wichtigeren Bestandteilen moderner Gesundheitssysteme in Krankenhäusern und Diagnosezentren.

- Die steigende Nachfrage nach radiologischen Leistungen wird vor allem durch die zunehmende Verbreitung chronischer Erkrankungen, das wachsende Bewusstsein für präventive Gesundheitsmaßnahmen und die verstärkte Nutzung fortschrittlicher Bildgebungstechnologien und KI-gestützter Diagnoseverfahren angetrieben.

- China dominierte den asiatisch-pazifischen Markt für radiologische Dienstleistungen mit dem größten Umsatzanteil von 35,4 % im Jahr 2025. Treiber dieser Entwicklung waren der rasche Ausbau der Gesundheitsinfrastruktur, das steigende Patientenaufkommen und staatliche Initiativen zur Verbesserung der diagnostischen Leistungen.

- Indien dürfte im Prognosezeitraum aufgrund steigender Gesundheitsausgaben, wachsender privater Diagnosenetzwerke und zunehmenden Medizintourismus das am schnellsten wachsende Land auf diesem Markt sein.

- Das Segment der stationären digitalen Radiologiesysteme dominierte den Markt für radiologische Dienstleistungen im asiatisch-pazifischen Raum mit einem Marktanteil von 58,7 % im Jahr 2025. Dies ist auf ihre weitverbreitete Nutzung in Krankenhäusern und Diagnosezentren, ihre hohe Bildqualität und ihre Fähigkeit, ein großes Volumen an Bildgebungsverfahren effizient zu verarbeiten, zurückzuführen.

Berichtsgegenstand und Marktsegmentierung für radiologische Dienstleistungen im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in radiologische Dienstleistungen im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends im asiatisch-pazifischen Markt für radiologische Dienstleistungen

Fortschritte durch die Integration von KI und Teleradiologie

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für radiologische Dienstleistungen im asiatisch-pazifischen Raum ist die Integration von künstlicher Intelligenz (KI) und Teleradiologielösungen, wodurch die diagnostische Genauigkeit, die Fernbefundung und die betriebliche Effizienz verbessert werden.

- Die KI-Plattform von Aidoc unterstützt beispielsweise Radiologen bei der Erkennung von Anomalien in CT-Scans und ermöglicht so eine schnellere und genauere Diagnose in Krankenhäusern und Diagnosezentren in städtischen und halbstädtischen Regionen.

- Die Integration von KI in radiologische Dienstleistungen ermöglicht Funktionen wie die automatisierte Bildanalyse, die Priorisierung kritischer Fälle und die Vorhersage des Krankheitsverlaufs. Beispielsweise können die Deep-Learning-Modelle von Qure.ai potenzielle Tuberkulosefälle in Röntgenaufnahmen des Brustkorbs erkennen und so die Patientenversorgung optimieren.

- Die nahtlose Integration von Teleradiologie-Plattformen ermöglicht eine zentrale Befundung und Expertenkonsultationen über mehrere Einrichtungen hinweg und erlaubt Radiologen die Fernbefundung von Bildern. Beispielsweise ermöglicht vRad Krankenhäusern in kleineren Städten den Zugriff auf fachärztliche Befundungen in Echtzeit.

- Dieser Trend hin zu KI-gestützten, vernetzten und telemedizinischen Bildgebungsdiensten verändert die Erwartungen an die Gesundheitsversorgung. So entwickeln beispielsweise Unternehmen wie DeepTek KI-fähige Radiologieplattformen, die automatisierte Befundung, Workflow-Optimierung und die Integration in Krankenhausinformationssysteme ermöglichen.

- Die Nachfrage nach radiologischen Dienstleistungen, die KI und Teleradiologie integrieren, wächst in städtischen und vorstädtischen Gesundheitseinrichtungen rasant, da Krankenhäuser zunehmend Wert auf schnellere Diagnosen und höhere betriebliche Effizienz legen.

Marktdynamik radiologischer Dienstleistungen im asiatisch-pazifischen Raum

Treiber

Zunehmende Verbreitung chronischer Krankheiten und wachsendes Bewusstsein für präventive Gesundheitsversorgung

- Die zunehmende Verbreitung chronischer Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen und Erkrankungen des Bewegungsapparates , verbunden mit einem wachsenden Bewusstsein für präventive Gesundheitsvorsorge, ist ein wesentlicher Faktor für die Nachfrage nach radiologischen Dienstleistungen.

- Beispielsweise erweiterte Apollo Hospitals in Indien im März 2025 sein Netzwerk für diagnostische Bildgebung und integrierte KI-gestützte MRT- und CT-Scanner, um die steigende Patientenzahl effizient zu bewältigen.

- Da Patienten eine Früherkennung und präzise Diagnose anstreben, bieten radiologische Dienstleistungen fortschrittliche Bildgebungsverfahren und KI-gestützte Tools an, die eine bessere klinische Entscheidungsfindung unterstützen.

- Darüber hinaus erweitern staatliche Initiativen und private Investitionen in die Gesundheitsinfrastruktur den Zugang zu modernen Bildgebungsverfahren und machen radiologische Leistungen flächendeckender verfügbar. So hat beispielsweise die Nationale Gesundheitskommission Chinas Programme zur Modernisierung von Diagnosezentren mit digitalen Radiologiesystemen ins Leben gerufen, um die Versorgungsreichweite in kleineren Städten zu verbessern.

- Der zunehmende Medizintourismus in Ländern wie Indien und Thailand, der durch erschwingliche und dennoch qualitativ hochwertige diagnostische Bildgebungsverfahren angetrieben wird, fördert das Marktwachstum zusätzlich.

- Zunehmende Aufklärungskampagnen zu Früherkennung und Prävention ermutigen Patienten, bildgebende Verfahren proaktiv in Anspruch zu nehmen. So führt beispielsweise das japanische Gesundheitsministerium landesweite Krebsvorsorgeprogramme durch, die auf modernster radiologischer Ausrüstung basieren.

Zurückhaltung/Herausforderung

Hohe Ausrüstungskosten und Fachkräftemangel

- Die hohen Investitionskosten für moderne radiologische Geräte in Verbindung mit dem Mangel an ausgebildeten Radiologen und Technikern stellen eine erhebliche Herausforderung für die Marktexpansion dar.

- Beispielsweise haben Krankenhäuser in kleineren Städten Indiens und Indonesiens aufgrund von Budgetbeschränkungen oft Schwierigkeiten, hochmoderne MRT- oder CT-Scanner anzuschaffen und instand zu halten.

- Die Bewältigung dieser Herausforderungen erfordert Investitionen in Schulungsprogramme und kosteneffiziente Diagnoselösungen, um Zugänglichkeit und Servicequalität zu gewährleisten.

- Darüber hinaus behindern Unterschiede in der Gesundheitsinfrastruktur der Länder im asiatisch-pazifischen Raum die einheitliche Einführung fortschrittlicher radiologischer Dienstleistungen. Beispielsweise verfügen ländliche Gesundheitszentren in Südostasien häufig nicht über digitale Radiologiesysteme oder Teleradiologie-Anschlüsse, was die Marktdurchdringung verlangsamt.

- Die Bewältigung dieser Herausforderungen durch Fachkräfteentwicklung, kostengünstige Bildgebungslösungen und staatliche Unterstützung wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Zulassungsverfahren und Konformitätsanforderungen für Medizinprodukte können die Einführung neuer radiologischer Geräte verzögern. Beispielsweise beeinflussen Verzögerungen bei der Registrierung neuer MRT-Systeme in Thailand die Einführungszeiten.

- Die Wartungs- und Betriebskosten moderner Bildgebungsgeräte sind nach wie vor hoch, was Investitionen für kleinere Kliniken erschwert. Beispielsweise nutzen Privatkliniken in Indonesien häufig gemeinsam genutzte Diagnosezentren, um Kosten zu senken.

Umfang des Marktes für radiologische Dienstleistungen im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Art, Verfahren, Patientenalter, Strahlungsart, Anwendung und Endnutzern.

- Nach Typ

Der Markt für radiologische Dienstleistungen im asiatisch-pazifischen Raum ist nach Gerätetyp in stationäre und mobile digitale Radiologiesysteme unterteilt. Stationäre digitale Radiologiesysteme dominierten den Markt mit einem Umsatzanteil von 58,7 % im Jahr 2025, was auf ihren weitverbreiteten Einsatz in Krankenhäusern und großen Diagnosezentren zurückzuführen ist. Stationäre Systeme liefern hochauflösende Bilder, können große Patientenzahlen effizient bewältigen und eignen sich für komplexe Verfahren wie CT- und MRT-Untersuchungen. Krankenhäuser bevorzugen stationäre Systeme aufgrund ihrer robusten Hardware, ihrer langen Lebensdauer und der Möglichkeit zur Integration mit modernen PACS (Bildarchivierungs- und Kommunikationssystemen) für die Bildspeicherung und den Fernzugriff. Darüber hinaus trägt die Präsenz qualifizierter Radiologen und einer entsprechenden Infrastruktur in Ballungszentren zur Dominanz dieses Segments bei. Weitere Vorteile sind die kontinuierliche Wartung, der technische Support und die Kompatibilität mit KI-gestützten Diagnosetools.

Das Segment der tragbaren digitalen Radiologiesysteme wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 14,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Nutzung in kleineren Kliniken, ambulanten Zentren und ländlichen Gesundheitseinrichtungen. Tragbare Systeme bieten Mobilität, Benutzerfreundlichkeit und Flexibilität für die patientennahe Bildgebung, die Notfallversorgung und temporäre Installationen. Sie werden vermehrt dort eingesetzt, wo herkömmliche stationäre Systeme unpraktisch oder nicht verfügbar sind, beispielsweise in Feldlazaretten oder telemedizinischen Zentren. Steigende Investitionen in mobile Gesundheitseinheiten und Telemedizinprojekte verstärken die Nachfrage nach tragbaren Radiologielösungen zusätzlich. Die Erschwinglichkeit und die schnelle Einsatzbereitschaft tragbarer Systeme machen sie besonders für Schwellenländer attraktiv. Darüber hinaus verfügen tragbare Systeme häufig über benutzerfreundliche Schnittstellen, die es auch weniger geschulten Technikern ermöglichen, sie effizient zu bedienen.

- Nach dem Verfahren

Basierend auf den Verfahren ist der Markt in konventionelle und digitale Radiologie unterteilt. Das Segment der digitalen Radiologie dominierte den asiatisch-pazifischen Markt mit einem Anteil von 61,3 % im Jahr 2025. Dies ist auf die überlegene Bildqualität, die schnelleren Verarbeitungszeiten und die geringere Strahlenbelastung im Vergleich zur konventionellen Radiographie zurückzuführen. Digitale Verfahren werden in modernen Krankenhäusern und Diagnosezentren bevorzugt, da sie KI-gestützte Analysen, Teleradiologie und die Integration in elektronische Patientenakten ermöglichen. Krankenhäuser profitieren von effizienteren Arbeitsabläufen, der sofortigen Verfügbarkeit von Bildern und niedrigeren langfristigen Betriebskosten. Darüber hinaus unterstützt die digitale Radiologie Cloud-basierte Speicherung und Fernkonsultationen. Dieses Segment ermöglicht außerdem einen einfacheren Bildaustausch und eine verbesserte Zusammenarbeit zwischen verschiedenen Einrichtungen, wodurch die Geschwindigkeit und Genauigkeit der Diagnose verbessert werden.

Im Bereich der konventionellen Radiologie wird aufgrund der Kosteneffizienz und der einfachen Implementierung in Gebieten mit begrenzter digitaler Infrastruktur voraussichtlich das schnellste Wachstum zwischen 2026 und 2033 in ländlichen und halbstädtischen Regionen verzeichnen. Konventionelle Röntgensysteme werden weiterhin in Primärversorgungszentren, kleineren Kliniken und Schwellenländern eingesetzt, die sich keine hochmoderne digitale Ausstattung leisten können. Dieses Segment profitiert von der Erschwinglichkeit, der einfachen Wartung und der weit verbreiteten Vertrautheit der Techniker mit den Verfahren und ist daher eine attraktive Option für Einrichtungen mit begrenztem Budget. Auch in Notfallsituationen spielt die konventionelle Radiographie weiterhin eine wichtige Rolle. Viele Kliniken kombinieren konventionelle und digitale Verfahren, um den Arbeitsablauf zu optimieren und das Patientenaufkommen effizient zu bewältigen.

- Nach Patientenalter

Basierend auf dem Patientenalter ist der Markt in Erwachsene und Kinder unterteilt. Das Segment der Erwachsenen dominierte den asiatisch-pazifischen Markt mit einem Anteil von 72,5 % im Jahr 2025. Dies ist auf die höhere Prävalenz chronischer Erkrankungen wie Herz-Kreislauf-, Muskel-Skelett- und Krebserkrankungen bei Erwachsenen zurückzuführen. Erwachsene benötigen typischerweise mehr bildgebende Verfahren für Routineuntersuchungen, Früherkennung und Nachsorge. Krankenhäuser und Diagnosezentren priorisieren die Bildgebung bei Erwachsenen aufgrund ihres Umsatzpotenzials und des höheren Patientendurchsatzes. Das Segment profitiert zudem von staatlichen Gesundheitsprogrammen, die auf Erkrankungen Erwachsener abzielen. Darüber hinaus benötigen erwachsene Patienten häufig wiederholte Bildgebung zur Krankheitsüberwachung, was die Inanspruchnahme radiologischer Leistungen steigert. Aufgrund der Komplexität der Fälle werden in der Erwachsenendiagnostik hauptsächlich fortschrittliche Bildgebungsprotokolle und KI-gestützte Analysen eingesetzt.

Der Bereich der Pädiatrie wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 13,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für die Früherkennung bei Kindern und die zunehmende Verfügbarkeit kindgerechter Bildgebungsgeräte. Die pädiatrische Radiologie integriert immer häufiger strahlungsarme Protokolle, sedierungsfreie Verfahren und spezialisierte Arbeitsabläufe, um Sicherheit und Komfort zu verbessern. Staatliche Initiativen zur Förderung von Vorsorgeuntersuchungen und Impfprogrammen für Kinder tragen ebenfalls zum Wachstum dieses Segments bei. Spezialisierte pädiatrische Bildgebungszentren und Krankenhausstationen fördern die Nutzung dieses Bereichs. Der Fokus der Eltern auf Prävention treibt die Nachfrage nach frühzeitiger diagnostischer Bildgebung an. Pädiatrische radiologische Dienstleistungen integrieren zudem KI-gestützte Überwachung, um Fehler bei heiklen Bildgebungsverfahren zu reduzieren.

- Nach Strahlungsart

Basierend auf der Strahlungsart ist der Markt in diagnostische und interventionelle Radiologie unterteilt. Das Segment Diagnostik dominierte den asiatisch-pazifischen Markt mit einem Anteil von 65,1 % im Jahr 2025, was auf seine entscheidende Rolle bei der Erkennung chronischer Krankheiten, Verletzungen und Krebserkrankungen zurückzuführen ist. Bildgebende Diagnoseverfahren wie Röntgen, CT, MRT und Ultraschall werden häufig bei Routineuntersuchungen, Vorsorgeuntersuchungen und präoperativen Beurteilungen eingesetzt. Krankenhäuser und Diagnosezentren bevorzugen diagnostische Verfahren aufgrund der hohen Patientennachfrage und der häufigen Wiederholbarkeit der Bildgebung. Dieses Segment unterstützt auch die Teleradiologie und KI-gestützte Befundung. Die hohe Akzeptanz in städtischen Krankenhäusern sichert eine kontinuierliche Umsatzgenerierung. Darüber hinaus sind diagnostische Verfahren für bevölkerungsweite Screening-Programme unerlässlich.

Der Bereich der interventionellen Radiologie wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 15,2 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Anwendung minimalinvasiver Verfahren wie Angiografie, Biopsie-gesteuerter Punktion und zielgerichteter Therapien. Die interventionelle Radiologie verkürzt die Genesungszeit und Krankenhausaufenthalte und verbessert so die Behandlungsergebnisse. Steigende Investitionen in Spezialgeräte, die Weiterbildung von Ärzten und die Integration KI-gestützter Navigationssysteme treiben die rasche Verbreitung in der gesamten Region voran. Der Bereich gewinnt in Universitätskliniken und spezialisierten Zentren an Bedeutung. Auch das wachsende Bewusstsein der Patienten für minimalinvasive Behandlungsoptionen steigert die Nachfrage. Interventionelle Verfahren werden zunehmend in der Kardiologie, Onkologie und Neurologie eingesetzt.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in die Segmente Kardiologie, Onkologie, Gynäkologie, Neurologie, Urologie, Zahnmedizin, Becken- und Abdominalchirurgie, Bewegungsapparat und Sonstige unterteilt. Das Segment Onkologie dominierte den Markt für radiologische Dienstleistungen im asiatisch-pazifischen Raum mit einem Anteil von 28,4 % im Jahr 2025. Treiber dieser Entwicklung sind die steigenden Krebsinzidenzen und der dringende Bedarf an Früherkennung, Diagnose und Behandlungsplanung. Moderne Bildgebungsverfahren wie PET-CT, MRT und digitale Mammographie werden in der Krebsdiagnostik häufig eingesetzt und stärken die Marktführerschaft dieses Segments. Krankenhäuser und spezialisierte Krebszentren priorisieren die onkologische Bildgebung aufgrund der hohen Nachfrage und der Notwendigkeit kontinuierlicher Nachsorge. Früherkennungsprogramme tragen zusätzlich zum Wachstum in diesem Segment bei. Die onkologische Bildgebung unterstützt zudem KI-gestützte Analysen für die Präzisionsmedizin. Steigende Investitionen in die Infrastruktur der Krebsversorgung fördern das Wachstum dieses Segments.

Für den Bereich Herz-Kreislauf wird von 2026 bis 2033 mit einer Wachstumsrate von 16,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, das steigende Bewusstsein für Früherkennung und staatliche Initiativen zur Herzgesundheitsvorsorge. Moderne Bildgebungsverfahren wie CT-Angiographie und kardiale MRT werden immer häufiger zur Beurteilung der Herzfunktion und der Gefäßgesundheit eingesetzt. Steigende Investitionen in interventionelle Kardiologie und KI-gestützte Plattformen für die kardiale Bildgebung tragen zusätzlich zum Wachstum bei. Die Nachfrage nach kardiovaskulärer Bildgebung wird auch durch ambulante Kliniken und Vorsorgeprogramme gestützt. Krankenhäuser modernisieren ihre Bildgebungseinrichtungen, um der steigenden Patientenzahl gerecht zu werden. Kardiologische Diagnosezentren entwickeln sich dabei zu wichtigen Anwendern.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Zentren, Diagnosezentren und Kliniken unterteilt. Das Segment der Krankenhäuser dominierte den asiatisch-pazifischen Markt für radiologische Dienstleistungen mit einem Anteil von 52,3 % im Jahr 2025. Gründe hierfür sind die gut ausgebaute Infrastruktur, die Verfügbarkeit moderner Bildgebungsgeräte und der hohe Patientendurchsatz. Krankenhäuser dienen häufig als Überweisungszentren für komplexe Fälle und ziehen einen größeren Patientenstamm an, was eine stärkere Inanspruchnahme radiologischer Leistungen ermöglicht. Das Segment profitiert von spezialisierten radiologischen Abteilungen, qualifiziertem Personal und der Integration in Krankenhausinformationssysteme. Krankenhäuser investieren zudem in KI-gestützte und hybride Bildgebungslösungen. Städtische Krankenhäuser setzen kontinuierlich auf neueste Bildgebungstechnologien. Das hohe Patientenaufkommen sichert stabile Einnahmen für radiologische Dienstleistungen.

Das Segment der Diagnosezentren wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 14,6 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Anzahl eigenständiger Bildgebungszentren, die zunehmende Nachfrage nach ambulanten Leistungen und kosteneffiziente Diagnoselösungen. Diagnosezentren bieten der städtischen und stadtnahen Bevölkerung bequeme, wohnortnahe Bildgebungsleistungen. Die Integration KI-gestützter Befundung und digitaler Patientenakten verbessert die betriebliche Effizienz und das Patientenerlebnis. Diese Zentren expandieren rasant aufgrund kostengünstiger Ausstattung und kürzerer Wartezeiten. Wachsende Partnerschaften mit Krankenhäusern und Telemedizinanbietern beschleunigen die Akzeptanz. Patienten bevorzugen zunehmend Diagnosezentren für Vorsorgeuntersuchungen und kleinere Eingriffe.

Regionale Analyse des Marktes für radiologische Dienstleistungen im asiatisch-pazifischen Raum

- China dominierte den asiatisch-pazifischen Markt für radiologische Dienstleistungen mit dem größten Umsatzanteil von 35,4 % im Jahr 2025. Treiber dieser Entwicklung waren der rasche Ausbau der Gesundheitsinfrastruktur, das steigende Patientenaufkommen und staatliche Initiativen zur Verbesserung der diagnostischen Leistungen.

- Patienten und Gesundheitsdienstleister in der Region legen zunehmend Wert auf Früherkennung von Krankheiten, hochauflösende Bildgebung und KI-gestützte Diagnoselösungen, was zu einer breiten Nutzung radiologischer Dienstleistungen in Krankenhäusern und großen Diagnosezentren führt.

- Diese starke Nachfrage wird zusätzlich durch die Urbanisierung, steigende verfügbare Einkommen, ein wachsendes Bewusstsein für präventive Gesundheitsversorgung und den zunehmenden Medizintourismus unterstützt, wodurch sich radiologische Dienstleistungen zu einem wichtigen Bestandteil der modernen Gesundheitsversorgung im asiatisch-pazifischen Raum entwickeln.

Einblick in den chinesischen Markt für radiologische Dienstleistungen

China dominierte 2025 mit einem Umsatzanteil von 35,4 % den asiatisch-pazifischen Markt für radiologische Dienstleistungen. Treiber dieses Wachstums waren staatlich geförderte Investitionen in die Modernisierung der Gesundheitsinfrastruktur, steigende Patientenzahlen und zunehmende Investitionen in KI-gestützte Bildgebungssysteme. Krankenhäuser und große Diagnosezentren in Ballungsräumen setzen auf hochmoderne CT-, MRT- und PET-CT-Systeme, um der wachsenden Nachfrage gerecht zu werden. So verbessern staatliche Programme beispielsweise die diagnostische Versorgung ländlicher Gebiete durch Teleradiologie und damit den Zugang zu spezialisierten Bildgebungsleistungen. Die rasante Urbanisierung und die hohe Bevölkerungsdichte in Großstädten steigern die Nachfrage nach radiologischen Untersuchungen zusätzlich. Chinas Fokus auf Prävention und das Management chronischer Krankheiten fördert die kontinuierliche Einführung fortschrittlicher radiologischer Lösungen. Auch die zunehmende Zusammenarbeit zwischen Krankenhäusern und Anbietern von KI-gestützter Bildgebungstechnologie trägt zum Marktwachstum bei.

Einblick in den japanischen Markt für radiologische Dienstleistungen

Der japanische Markt für radiologische Dienstleistungen gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, des hohen Gesundheitsbewusstseins der Patienten und der zunehmenden Nutzung KI-gestützter und digitaler Bildgebungssysteme an Dynamik. Der japanische Markt legt Wert auf die Früherkennung von Krankheiten, weshalb Krankenhäuser und Diagnosezentren in PET-CT-, MRT- und CT-Systeme investieren. Die Integration radiologischer Dienstleistungen in Krankenhausinformationssysteme und Teleradiologie-Netzwerke ermöglicht eine schnellere und präzisere Befundung. So werden beispielsweise KI-basierte Bildgebungsverfahren zur Erkennung von Krebs und Herz-Kreislauf-Erkrankungen eingesetzt und verbessern dadurch die klinischen Ergebnisse. Die alternde Bevölkerung Japans treibt die Nachfrage nach sichereren und benutzerfreundlicheren Bildgebungslösungen an, insbesondere in ambulanten Einrichtungen und Pflegeheimen. Kontinuierliche technologische Fortschritte und die staatliche Förderung digitaler Gesundheitsinitiativen beflügeln das Marktwachstum zusätzlich.

Einblick in den indischen Markt für radiologische Dienstleistungen

Der indische Markt für radiologische Dienstleistungen wird im Jahr 2025 nach China den zweitgrößten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, steigende Gesundheitsausgaben und ein wachsendes Bewusstsein für Prävention. Die wachsende Mittelschicht und das Wachstum privater Krankenhäuser und Diagnosezentren treiben die Nachfrage nach fortschrittlichen Bildgebungsverfahren an. So werden beispielsweise KI-gestützte CT- und MRT-Untersuchungen zunehmend in Krankenhäusern in Ballungsräumen und spezialisierten Zentren eingesetzt. Staatliche Initiativen zur Förderung intelligenter Krankenhäuser und digitaler Gesundheitsinfrastruktur unterstützen einen breiteren Zugang zu radiologischen Leistungen. Darüber hinaus trägt Indiens Position als Zentrum für Medizintourismus zu einem hohen Patientenaufkommen bei bildgebenden Verfahren bei. Erschwingliche radiologische Lösungen und die Präsenz einheimischer Hersteller ermöglichen eine breitere Anwendung sowohl in städtischen als auch in stadtnahen Gebieten.

Einblick in den japanischen Markt für radiologische Dienstleistungen

Der japanische Markt für radiologische Dienstleistungen gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, des hohen Gesundheitsbewusstseins der Patienten und der zunehmenden Nutzung KI-gestützter und digitaler Bildgebungssysteme an Dynamik. Der japanische Markt legt Wert auf die Früherkennung von Krankheiten, weshalb Krankenhäuser und Diagnosezentren in PET-CT-, MRT- und CT-Systeme investieren. Die Integration radiologischer Dienstleistungen in Krankenhausinformationssysteme und Teleradiologie-Netzwerke ermöglicht eine schnellere und präzisere Befundung. So werden beispielsweise KI-basierte Bildgebungsverfahren zur Erkennung von Krebs und Herz-Kreislauf-Erkrankungen eingesetzt und verbessern dadurch die klinischen Ergebnisse. Die alternde Bevölkerung Japans treibt die Nachfrage nach sichereren und benutzerfreundlicheren Bildgebungslösungen an, insbesondere in ambulanten Einrichtungen und Pflegeheimen. Kontinuierliche technologische Fortschritte und die staatliche Förderung digitaler Gesundheitsinitiativen beflügeln das Marktwachstum zusätzlich.

Marktanteil radiologischer Dienstleistungen im asiatisch-pazifischen Raum

Die radiologische Dienstleistungsbranche im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- GE Healthcare (USA)

- Koninklijke Philips NV (Niederlande)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Siemens Healthineers AG (Deutschland)

- FUJIFILM Holdings Corporation (Japan)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd (China)

- Shimadzu Corporation (Japan)

- Hitachi, Ltd. (Japan)

- Samsung Medison Co., Ltd. (Südkorea)

- Carestream Health, Inc. (USA)

- Agfa-Gevaert-Gruppe (Belgien)

- Konica Minolta, Inc. (Japan)

- Esaote SpA (Italien)

- Analogic Corporation (USA)

- Varian Medical Systems (USA)

- Perlove Medical (China)

- United Imaging Healthcare Co., Ltd. (China)

- Planmed Oy (Finnland)

- Ziehm Imaging GmbH (Deutschland)

- Hologic, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem Markt für radiologische Dienstleistungen im asiatisch-pazifischen Raum?

- Im Februar 2025 eröffnete AsiaMedic (in Partnerschaft mit der Sunway Group) offiziell das neue AsiaMedic Sunway Imaging Center in Novena (Singapur). Die rund 557 Quadratmeter große Einrichtung ist mit modernster MRT- und CT-Technologie ausgestattet. Durch diese Erweiterung verdoppelt AsiaMedic seine Bildgebungskapazität nahezu und verbessert den Zugang zu fortschrittlichen Diagnoseleistungen für Patienten in der Region.

- Im Januar 2025 präsentierte Philips auf dem 23. Asiatisch-Ozeanischen Radiologiekongress (AOCR 2025) sein KI-gestütztes CT-System 5300 mit fortschrittlichen KI-Workflows und bewarb ein heliumfreies 1,5-T-Weitbohr-MRT mit „BlueSeal“-Magnettechnologie. Dieses könnte Krankenhäusern im gesamten asiatisch-pazifischen Raum helfen, die diagnostische Genauigkeit und die Workflow-Effizienz zu verbessern sowie die Abhängigkeit von knappen Heliumvorräten zu verringern.

- Im Dezember 2024 gaben das Singapore General Hospital (SGH) und Philips die Eröffnung eines einzigartigen MRT-Schulungszentrums in Singapur bekannt. Ziel des Zentrums ist die Weiterbildung von Radiologen aus öffentlichen und privaten Krankenhäusern im asiatisch-pazifischen Raum, wodurch die regionalen Bildgebungskapazitäten gestärkt und qualitativ hochwertige radiologische Verfahren standardisiert werden.

- Im März 2024 meldete AsiaMedic Rekordumsätze und führte das Wachstum auf die erweiterten diagnostischen Bildgebungs- und Radiologiedienstleistungen zurück, die durch die frühere Anschaffung des 3,0-Tesla-MRT und nachfolgende Technologie-Upgrades gestärkt wurden. Dies spiegelt die starke Nachfrage und die zunehmende Nutzung fortschrittlicher Bildgebungsverfahren bei Patienten und zuweisenden Ärzten wider.

- Im August 2023 installierte AsiaMedic als erstes Zentrum im asiatisch-pazifischen Raum den SIGNA Hero 3.0T MRT-Scanner (von GE HealthCare). Dieser bietet eine verbesserte Bildqualität, schnellere Scanzeiten, ein breiteres diagnostisches Spektrum und einen höheren Patientenkomfort und stellt somit eine bedeutende Verbesserung des Zugangs zu Hochfeld-MRT in der Region dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.