Asia Pacific Potting And Encapsulating Compounds Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.52 Billion

USD

2.30 Billion

2025

2033

USD

1.52 Billion

USD

2.30 Billion

2025

2033

| 2026 –2033 | |

| USD 1.52 Billion | |

| USD 2.30 Billion | |

| % | |

|

Marktsegmentierung für Vergussmassen im asiatisch-pazifischen Raum nach Typ (Epoxid, Polyurethan, Silikon, Polyestersystem, Polyamid, Polyolefin und Sonstige), Substrattyp (Glas, Metall, Keramik und Sonstige), Funktion (elektrische Isolierung, Wärmeableitung, Korrosionsschutz, Stoßfestigkeit, Chemikalienschutz und Sonstige), Aushärtungstechnik (Raumtemperaturhärtung, Hochtemperatur- oder thermische Aushärtung und UV-Härtung), Vertriebskanal (Offline und Online), Anwendung (Elektronik und Elektrotechnik), Endverbraucher (Transport, Konsumgüter, Elektronik, Energie und Strom, Telekommunikation, Gesundheitswesen und Sonstige) – Branchentrends und Prognose bis 2033

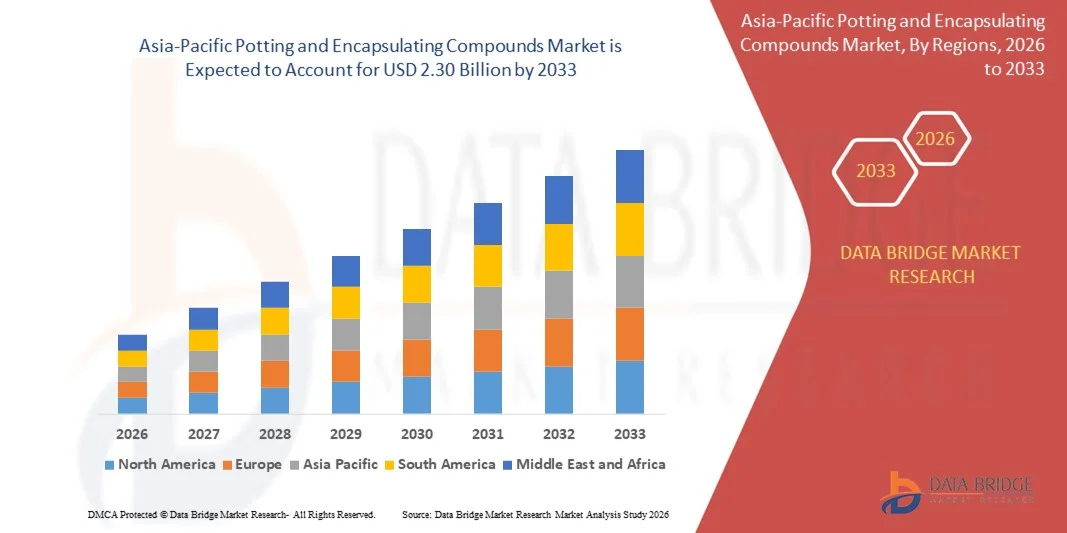

Marktgröße für Verguss- und Einkapselungsmassen im asiatisch-pazifischen Raum

- Der Markt für Verguss- und Einkapselungsmittel im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 1,52 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,30 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach zuverlässigen und langlebigen elektronischen Bauteilen in der Unterhaltungselektronik, der Automobilindustrie und in industriellen Anwendungen angetrieben. Diese Verbindungen bieten einen hervorragenden Schutz vor Feuchtigkeit, Staub, Chemikalien und Temperaturschocks und verlängern so die Lebensdauer elektronischer Baugruppen.

- Zudem treiben der zunehmende Trend zur Miniaturisierung und die wachsende Verbreitung von Elektrofahrzeugen den Bedarf an fortschrittlichen Verguss- und Verkapselungslösungen voran, um die Sicherheit und Leistungsfähigkeit von Bauteilen unter rauen Bedingungen zu gewährleisten.

Marktanalyse für Verguss- und Einkapselungsmassen im asiatisch-pazifischen Raum

- Der Markt für Vergussmassen wächst stetig, da immer mehr Branchen diese Materialien einsetzen, um empfindliche elektronische Bauteile vor Umwelteinflüssen und mechanischer Belastung zu schützen und so eine längere Lebensdauer und höhere Zuverlässigkeit der Produkte zu gewährleisten.

- Die Hersteller konzentrieren sich auf die Entwicklung fortschrittlicher Verbundwerkstoffe mit verbesserter thermischer Stabilität und elektrischen Isolationseigenschaften, um den steigenden Anforderungen komplexer elektronischer Geräte gerecht zu werden und so die Gesamtleistung und Sicherheit zu verbessern.

- China dominierte den Markt für Verguss- und Einkapselungsmassen, angetrieben durch die großflächige Elektronikfertigung und die starke Präsenz der Unterhaltungselektronik- und Automobilindustrie.

- Japan dürfte im asiatisch-pazifischen Markt für Vergussmassen die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen , bedingt durch die zunehmende Verbreitung fortschrittlicher Automobilelektronik und Energiesysteme der nächsten Generation. Der wachsende Fokus auf Elektrofahrzeuge, Robotik und Präzisionselektronik treibt die Nachfrage nach leistungsstarken Vergusslösungen an.

- Epoxidharze dominieren den Markt mit einem Umsatzanteil von 38,5 % im Jahr 2025. Dies ist auf ihre hervorragende Haftung, hohe mechanische Festigkeit und überlegene chemische Beständigkeit zurückzuführen, wodurch sie sich ideal für den langfristigen Schutz elektronischer Bauteile eignen. Epoxidharze werden häufig in der Industrieelektronik, in Leistungsmodulen und auf Leiterplatten eingesetzt, wo Langlebigkeit und Stabilität entscheidend sind. Ihre Kosteneffizienz und einfache Verarbeitung fördern die Akzeptanz in der Serienfertigung zusätzlich. Die hohe Beständigkeit gegenüber Feuchtigkeit und Vibrationen ermöglicht zudem ihren Einsatz unter rauen Betriebsbedingungen.

Berichtsgegenstand und Marktsegmentierung für Verguss- und Einkapselungsmassen im asiatisch-pazifischen Raum

|

Attribute |

Wichtigste Markteinblicke in Verguss- und Einkapselungsmassen im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Verguss- und Einkapselungsmassen im asiatisch-pazifischen Raum

Aufstieg umweltfreundlicher und nachhaltiger Vergussmassen

- Es zeichnet sich ein zunehmender Trend hin zur Entwicklung umweltfreundlicher Verguss- und Einkapselungsmassen ab, die die Umweltbelastung minimieren und gleichzeitig die Leistungsstandards aufrechterhalten. Hersteller sind bestrebt, CO₂-Emissionen zu reduzieren und strengere Umweltauflagen zu erfüllen. Diese Lösungen konzentrieren sich auf die Verringerung der Toxizität, die Verbesserung der Recyclingfähigkeit und die Reduzierung des Energieverbrauchs in der Produktion und eignen sich daher für eine nachhaltige Elektronikfertigung. Darüber hinaus bevorzugen Endanwender zunehmend umweltverträgliche Materialien, ohne Kompromisse bei der Zuverlässigkeit eingehen zu müssen.

- Hersteller investieren in biobasierte und recycelbare Materialien, um dem steigenden regulatorischen Druck und der wachsenden Verbrauchernachfrage nach nachhaltiger Elektronik gerecht zu werden, insbesondere in Regionen mit strengen Umweltauflagen. Diese Investitionen unterstützen langfristige Nachhaltigkeitsziele und verbessern gleichzeitig die Markenreputation und die Einhaltung gesetzlicher Bestimmungen. Innovationen in der grünen Chemie ermöglichen zudem verbesserte Materialeigenschaften und ökologische Vorteile.

- Henkel hat beispielsweise eine neue Produktlinie biobasierter Verkapselungsmaterialien eingeführt, die den CO₂-Fußabdruck in der Elektronikfertigung reduzieren und so die Nachhaltigkeitsziele entlang der gesamten Wertschöpfungskette der Elektronik unterstützen sollen. Diese Produkte helfen Herstellern, die Emissionen über den gesamten Lebenszyklus zu senken und gleichzeitig wichtige mechanische und thermische Eigenschaften zu erhalten. Darüber hinaus fördern solche Innovationen die breitere Anwendung nachhaltiger Materialien in Hochleistungsanwendungen.

- Diese nachhaltigen Verbindungen bieten vergleichbaren thermischen und elektrischen Schutz und unterstützen Branchen wie die Automobil- und Unterhaltungselektronikindustrie bei der Umsetzung von Umweltinitiativen und regulatorischen Anforderungen. Sie gewährleisten effektive Isolierung, Wärmeableitung und Bauteilschutz auch unter anspruchsvollen Betriebsbedingungen. Darüber hinaus verringert ihre vergleichbare Leistungsfähigkeit mit herkömmlichen Materialien den Widerstand gegen den Übergang zu nachhaltigen Alternativen.

Marktdynamik für Verguss- und Einkapselungsmassen im asiatisch-pazifischen Raum

Treiber

Steigende Nachfrage nach Schutz für elektronische Bauteile

- Die Nachfrage nach Vergussmassen und Einkapselungsmaterialien wird durch den Bedarf an Schutz empfindlicher elektronischer Bauteile vor Feuchtigkeit, Staub, Chemikalien und mechanischen Stößen in rauen Umgebungen angetrieben. Diese Materialien gewährleisten eine gleichbleibende Leistung und verhindern vorzeitigen Ausfall kritischer Komponenten. Darüber hinaus verstärkt der zunehmende Einsatz von Elektronik im Außenbereich und in industriellen Umgebungen diese Nachfrage.

- Die zunehmende Miniaturisierung und Komplexität elektronischer Geräte in Branchen wie der Automobilindustrie, der Unterhaltungselektronik, der Luft- und Raumfahrt sowie der erneuerbaren Energien macht Langlebigkeit und Zuverlässigkeit unerlässlich. Kompakte Bauformen lassen wenig Spielraum für Bauteilausfälle und erfordern daher fortschrittliche Schutzlösungen. Darüber hinaus erhöht die höhere Leistungsdichte den Bedarf an effektiver thermischer und umweltbedingter Abschirmung.

- Diese Verbindungen bieten Isolierung, Wärmemanagement und Schutz vor Vibrationen und Korrosion, wodurch die Leistung und Lebensdauer der Geräte verbessert werden. Sie tragen zur Aufrechterhaltung der elektrischen Stabilität bei und reduzieren den Wartungsaufwand im Laufe der Zeit. Darüber hinaus ermöglicht die verbesserte Haltbarkeit längere Produktlebenszyklen und geringere Ersatzteilkosten.

- Beispielsweise verwenden Hersteller von Elektrofahrzeugen Vergussmassen in großem Umfang, um Batterien und Leistungsmodule vor Temperaturschwankungen und Feuchtigkeit zu schützen. Diese Materialien verbessern die Sicherheit, Zuverlässigkeit und Betriebseffizienz von elektrischen Antrieben. Darüber hinaus fördert ein robuster Schutz die breitere Akzeptanz von Elektrofahrzeugen unter verschiedenen klimatischen Bedingungen.

- Der zunehmende Einsatz von IoT-Geräten und intelligenter Elektronik treibt die Verwendung von Vergussmassen voran, um einen sicheren und dauerhaften Betrieb sowohl in industriellen als auch in externen Umgebungen zu gewährleisten. Diese Geräte sind oft im Dauerbetrieb und an abgelegenen Standorten im Einsatz, wodurch der Bedarf an zuverlässigem Schutz steigt. Darüber hinaus verstärkt der weitverbreitete Einsatz von Sensoren die Nachfrage nach robusten Verkapselungslösungen.

Zurückhaltung/Herausforderung

Hohe Produktions- und Rohstoffkosten

- Eine große Herausforderung bei der Einführung von Vergussmassen sind die hohen Produktionskosten aufgrund teurer Rohstoffe wie hochreiner Harze und Füllstoffe. Diese Materialien sind zwar unerlässlich, um die gewünschten Leistungseigenschaften zu erzielen, erhöhen aber die Produktkosten erheblich. Darüber hinaus kann die begrenzte Verfügbarkeit spezieller Rohstoffe die Lieferkette einschränken.

- Preisschwankungen aufgrund von Lieferkettenproblemen und geopolitischen Spannungen erhöhen die Unsicherheit bei den Rohstoffkosten und beeinflussen somit die gesamten Produktionskosten. Diese Volatilität erschwert Herstellern die Entwicklung langfristiger Preisstrategien. Darüber hinaus können unvorhersehbare Kosten Investitionen in fortschrittliche Vergusstechnologien hemmen.

- Der Bedarf an Präzision und strenger Qualitätskontrolle in der Produktion erhöht die Betriebskosten zusätzlich und macht diese Verbindungen für preissensible Anwendungen weniger attraktiv. Um Konsistenz und Leistung zu gewährleisten, sind häufig Spezialausrüstung und Fachkräfte erforderlich. Darüber hinaus steigern die Anforderungen an die Einhaltung von Industriestandards die Kosten für Prüfungen und Zertifizierungen.

- Beispielsweise führen die verstärkten Bemühungen um nachhaltige und umweltfreundliche Komponenten zu höheren Kosten durch Forschung, Entwicklung und die Beschaffung umweltfreundlicherer Alternativen. Dies kann in kostenbewussten Märkten zu höheren Preisen und einer langsameren Marktdurchdringung führen. Die Entwicklung biobasierter Formulierungen erfordert erhebliche Investitionen und längere Entwicklungszyklen. Zudem halten anfänglich begrenzte Skaleneffekte die Preise für nachhaltige Lösungen hoch.

- Kleine und mittlere Unternehmen haben oft Schwierigkeiten, diese Kosten zu tragen, was ihre Möglichkeiten einschränkt, moderne Vergussmassen in ihren Produkten einzusetzen. Budgetbeschränkungen können Innovationen und die Einführung leistungsstarker Lösungen behindern. Darüber hinaus können Kostenbarrieren kleinere Unternehmen dazu zwingen, auf Alternativen geringerer Qualität zurückzugreifen.

Marktübersicht für Verguss- und Einkapselungsmassen im asiatisch-pazifischen Raum

Der Markt für Verguss- und Einkapselungsmassen im asiatisch-pazifischen Raum ist segmentiert nach Art, Substrattyp, Funktion, Aushärtungstechnik, Vertriebskanal, Anwendung und Endverbraucher.

- Nach Typ

Der Markt für Vergussmassen im asiatisch-pazifischen Raum ist nach Art in Epoxidharze, Polyurethane, Silikone, Polyestersysteme, Polyamide, Polyolefine und weitere unterteilt. Epoxidharze dominieren mit einem Marktanteil von 38,5 % im Jahr 2025. Dies ist auf ihre hervorragende Haftung, hohe mechanische Festigkeit und überlegene chemische Beständigkeit zurückzuführen, wodurch sie sich ideal für den langfristigen Schutz elektronischer Bauteile eignen. Epoxidharze werden häufig in der Industrieelektronik, in Leistungsmodulen und auf Leiterplatten eingesetzt, wo Langlebigkeit und Stabilität entscheidend sind. Ihre Kosteneffizienz und einfache Verarbeitung fördern die Akzeptanz in der Massenproduktion. Die hohe Beständigkeit gegenüber Feuchtigkeit und Vibrationen ermöglicht zudem ihren Einsatz unter anspruchsvollen Betriebsbedingungen.

Dem Silikonsegment wird aufgrund seiner hohen Flexibilität, hervorragenden dielektrischen Eigenschaften und Beständigkeit gegenüber extremen Temperaturen von 2026 bis 2033 das schnellste Wachstum prognostiziert. Silikonmaterialien arbeiten sowohl in Umgebungen mit hohen als auch mit niedrigen Temperaturen zuverlässig und eignen sich daher für Anwendungen in der Automobil-, Luft- und Raumfahrtindustrie sowie für Elektronik im Außenbereich. Ihre Fähigkeit, Wärmeausdehnung und mechanische Belastungen aufzunehmen, erhöht die Zuverlässigkeit der Bauteile. Die steigende Nachfrage nach leistungsstarken und langlebigen Elektroniksystemen beschleunigt die zunehmende Verbreitung von Silikon.

- Nach Substrattyp

Basierend auf dem Substrattyp ist der Markt für Vergussmassen im asiatisch-pazifischen Raum in Glas, Metall, Keramik und Sonstige unterteilt. Das Segment der Metallsubstrate wird 2025 mit 42,3 % den größten Marktanteil erzielen, da Metalle in Elektronikgehäusen, Leistungselektronik und Automobilbaugruppen weit verbreitet sind. Vergussmassen bieten Korrosionsbeständigkeit, Vibrationsdämpfung und elektrische Isolation für metallbasierte Bauteile. Die hohe Haftung zwischen Metallen und Vergussmassen ermöglicht eine breite industrielle Anwendung. Der zunehmende Einsatz von Metallsubstraten in der Leistungselektronik trägt zusätzlich zu dieser dominanten Stellung bei.

Dem Glassegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, begünstigt durch den zunehmenden Einsatz in optischen Sensoren, Displays und fortschrittlichen elektronischen Geräten. Glassubstrate bieten hervorragende Isolationseigenschaften, Transparenz und chemische Stabilität. Die Verkapselung verbessert die Haltbarkeit und schützt empfindliche Glaskomponenten vor mechanischen Beschädigungen. Die steigende Verbreitung intelligenter Sensoren und fortschrittlicher Überwachungssysteme treibt die Nachfrage zusätzlich an.

- Nach Funktion

Der Markt für Vergussmassen im asiatisch-pazifischen Raum ist funktionsbasiert in die Segmente elektrische Isolierung, Wärmeableitung, Korrosionsschutz, Stoßfestigkeit, Chemikalienschutz und Sonstiges unterteilt. Elektrische Isolierung dominiert mit einem Marktanteil von 44,1 % im Jahr 2025, da sie eine entscheidende Rolle bei der Vermeidung von Kurzschlüssen und elektrischen Ausfällen spielt. Diese Verbindungen gewährleisten den sicheren Betrieb von Hochspannungs- und hochdichten elektronischen Systemen. Die zunehmende Integration von Elektronik in verschiedenen Branchen erhöht den Bedarf an zuverlässigen Isolationslösungen. Langfristige Betriebssicherheit bleibt ein zentraler Treiber für dieses Segment.

Der Bereich der Wärmeableitung wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die steigende Leistungsdichte in elektronischen Geräten. Ein effektives Wärmemanagement ist in Elektrofahrzeugen, Systemen für erneuerbare Energien und Leistungselektronik unerlässlich. Vergussmassen mit verbesserter Wärmeleitfähigkeit tragen zur Aufrechterhaltung optimaler Betriebstemperaturen bei. Dies verlängert die Lebensdauer der Komponenten und verbessert die Systemeffizienz.

- Durch Aushärtungstechnik

Der Markt für Vergussmassen im asiatisch-pazifischen Raum ist nach Aushärtungstechnik in raumtemperaturhärtende, hochtemperatur- bzw. thermisch härtende und UV-härtende Massen unterteilt. Raumtemperaturhärtende Massen führen den Markt mit einem Umsatzanteil von 46,0 % im Jahr 2025 an, da sie sich leicht verarbeiten lassen und einen geringeren Energiebedarf haben. Diese Materialien vereinfachen die Fertigungsprozesse und senken die Betriebskosten. Sie werden häufig in kleinen und mittleren Produktionsbetrieben eingesetzt. Die Kompatibilität mit empfindlichen Bauteilen trägt zusätzlich zur Akzeptanz bei.

Das Segment der UV-härtenden Verbindungen wird aufgrund der schnellen Aushärtung und der hohen Produktionseffizienz voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Die UV-Härtung ermöglicht eine präzise Steuerung und kürzere Zykluszeiten in der automatisierten Fertigung. Diese Verbindungen unterstützen umweltfreundliche Prozesse durch die Reduzierung des Energieverbrauchs. Die steigende Nachfrage nach Elektronikfertigung mit hohem Durchsatz beschleunigt ihren Einsatz.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Vergussmassen im asiatisch-pazifischen Raum in Offline- und Online-Vertrieb unterteilt. Das Offline-Segment wird 2025 voraussichtlich 71,5 % des Marktumsatzes ausmachen und stützt sich dabei auf etablierte Lieferantennetzwerke und langfristige Beschaffungsverträge. Industrielle Abnehmer bevorzugen Offline-Kanäle häufig für Großeinkäufe und technische Beratung. Enge Beziehungen zu Vertriebspartnern gewährleisten eine zuverlässige Versorgung und einen zuverlässigen Kundendienst. Dieser Vertriebskanal ist in traditionellen Fertigungsbranchen weiterhin dominant.

Dem Online-Vertriebssegment wird von 2026 bis 2033 das stärkste Wachstum prognostiziert, getrieben durch die zunehmende Digitalisierung der Beschaffungsprozesse. Online-Plattformen bieten eine größere Produktsichtbarkeit, wettbewerbsfähige Preise und schnellere Bestellabwicklung. Kleine und mittlere Hersteller nutzen aus Bequemlichkeitsgründen vermehrt Online-Beschaffung. Verbesserte Logistik und digitale Zahlungssysteme fördern dieses Wachstum zusätzlich.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Vergussmassen im asiatisch-pazifischen Raum in Elektronik- und Elektroanwendungen unterteilt. Die Elektronikanwendung dominiert den Markt mit einem Umsatzanteil von 63,8 % im Jahr 2025, angetrieben durch die steigende Nachfrage nach Unterhaltungselektronik, Automobilelektronik und IoT-Geräten. Miniaturisierung und zunehmende Schaltungskomplexität erfordern fortschrittliche Schutzlösungen. Vergussmassen verbessern die Zuverlässigkeit und Leistung empfindlicher elektronischer Bauteile. Die rasante Innovation in der Elektronik treibt die Nachfrage weiterhin an.

Der Bereich der elektrischen Anwendungen dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, begünstigt durch den Ausbau der globalen Energieinfrastruktur. Steigende Investitionen in Übertragungs-, Verteilungs- und erneuerbare Energiesysteme erhöhen den Bedarf an langlebigen Isoliermaterialien. Vergussmassen schützen Schaltanlagen, Transformatoren und Steuerungssysteme. Erhöhte Sicherheit und Betriebssicherheit bleiben wichtige Wachstumsfaktoren.

- Vom Endbenutzer

Basierend auf den Endverbrauchern ist der Markt für Vergussmassen im asiatisch-pazifischen Raum in die Segmente Transport, Unterhaltungselektronik, Energie und Strom, Telekommunikation, Gesundheitswesen und Sonstige unterteilt. Das Segment Unterhaltungselektronik wird 2025 mit 35,7 % den größten Umsatzanteil erzielen, was auf die weitverbreitete Nutzung von Smartphones, Wearables und Smart-Home-Geräten zurückzuführen ist. Hohe Produktionsvolumina und häufige Produktaktualisierungen sorgen für eine stetige Nachfrage. Der Schutz vor Feuchtigkeit und mechanischer Belastung ist für kompakte Geräte unerlässlich. Kontinuierliche Innovationen fördern das Marktwachstum zusätzlich.

Im Segment der Transportkunden wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die steigende Produktion von Elektrofahrzeugen und den Trend zur Elektrifizierung. Fahrzeuge benötigen fortschrittliche Vergussmassen für Batteriesysteme, Leistungselektronik und Sensoren. Diese Verbindungen verbessern Sicherheit, thermische Stabilität und Langlebigkeit. Der zunehmende Fokus auf autonome und vernetzte Fahrzeuge beschleunigt die Markteinführung zusätzlich.

Regionale Analyse des asiatisch-pazifischen Marktes für Verguss- und Einkapselungsmassen

- China dominierte den Markt für Verguss- und Einkapselungsmassen, angetrieben durch die großflächige Elektronikfertigung und die starke Präsenz der Unterhaltungselektronik- und Automobilindustrie.

- Das rasante Wachstum bei Elektrofahrzeugen, Anlagen zur Nutzung erneuerbarer Energien und industrieller Elektronik steigert die Nachfrage nach fortschrittlichen Vergussmaterialien erheblich.

- Diese Vormachtstellung wird durch kosteneffiziente Fertigungskapazitäten, hohe Produktionsvolumina und starke staatliche Unterstützung für die heimische Elektronik- und Energiewirtschaft verstärkt.

Einblick in den japanischen Markt für Verguss- und Einkapselungsmassen

Der japanische Markt für Vergussmassen und Verkapselungsmaterialien wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Unterstützt wird dies durch die zunehmende Verbreitung fortschrittlicher Automobilelektronik und Energiesysteme der nächsten Generation. Der verstärkte Fokus auf Elektrofahrzeuge, Robotik und Präzisionselektronik treibt die Nachfrage nach leistungsstarken Verkapselungslösungen an. Der hohe Stellenwert von Qualität, Zuverlässigkeit und Miniaturisierung beschleunigt das Marktwachstum zusätzlich. Darüber hinaus stärken kontinuierliche Innovationen in der Material- und Elektronikfertigung die Wachstumsaussichten Japans.

Marktanteil von Verguss- und Einkapselungsmassen im asiatisch-pazifischen Raum

Die Branche für Vergussmassen und Einkapselungsmittel im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Shin-Etsu Chemical Co., Ltd. (Japan)

• ThreeBond Holdings Co., Ltd. (Japan)

• Nagase ChemteX Corporation (Japan)

• Sanyu Rec Co., Ltd. (Japan)

• Kaneka Corporation (Japan)

• KCC Corporation (Südkorea)

• Chang Chun Group (Taiwan)

• Nan Ya Plastics Corporation (Taiwan)

• Hubei Huitian New Materials (China)

• Jiangsu Sanmu Group (China)

• Pidilite Industries Ltd. (Indien)

• Atul Ltd. (Indien)

• Elantas Beck India Ltd. (Indien)

• Momentive Performance Materials Asia (Japan)

• Wacker Chemicals Asia (China)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.