Asia Pacific Photoacoustic Imaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.59 Million

USD

26.83 Million

2025

2033

USD

8.59 Million

USD

26.83 Million

2025

2033

| 2026 –2033 | |

| USD 8.59 Million | |

| USD 26.83 Million | |

| % | |

|

Marktsegmentierung für photoakustische Bildgebung im asiatisch-pazifischen Raum nach Komponenten (Hardware (Komponenten und Medien), Software und Dienstleistungen), Typ (photoakustisches Bildgebungssystem, photoakustisches und Computertomographiesystem), Anwendung (präklinisch und klinisch), Modalität (tragbar, autark und handgeführt), Plattform (gepulste Laserdiode, LED-basiert, Xenonblitz und andere), Dimension (2D und 3D), diagnostische Anwendung (Onkologie, Hämatologie, Dermatologie, Kardiologie, Neurologie und andere), Endnutzer (ambulante Operationszentren, Forschungslabore, Krankenhäuser und Kliniken, diagnostische Bildgebungszentren, Pharma- und Biotechnologieunternehmen und andere), Vertriebskanal (Direktvergabe, Einzelhandel, Online-Handel und andere) – Branchentrends und Prognose bis 2033

Marktgröße für photoakustische Bildgebung im asiatisch-pazifischen Raum

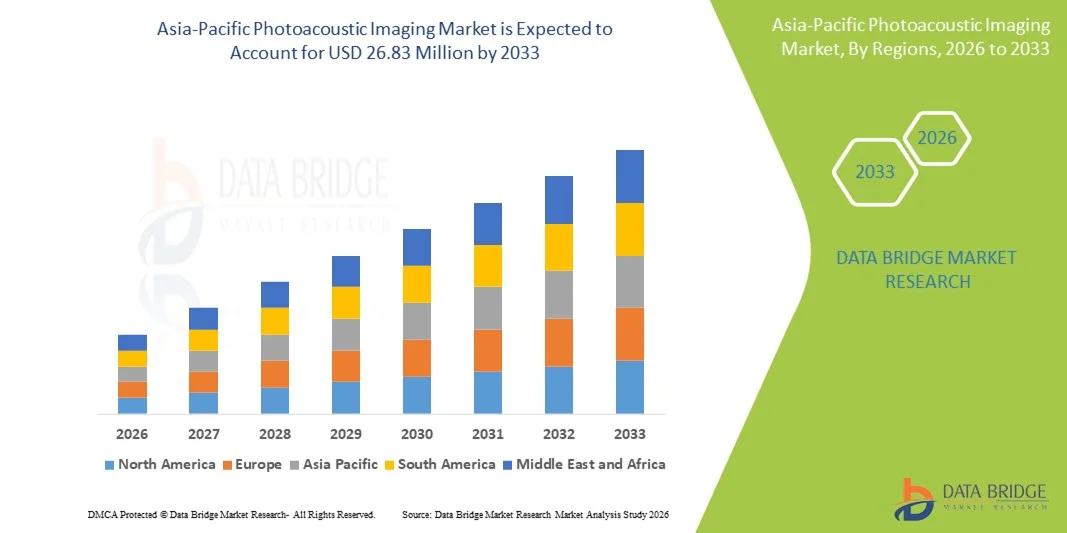

- Der Markt für photoakustische Bildgebung im asiatisch-pazifischen Raum hatte im Jahr 2024 einen Wert von 8,59 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 26,83 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung und die kontinuierlichen technologischen Fortschritte bei biomedizinischen Bildgebungs- und Diagnosesystemen angetrieben, insbesondere im Bereich nicht-invasiver und Echtzeit-Bildgebungsverfahren. Die photoakustische Bildgebung, die optische und Ultraschallverfahren kombiniert, gewinnt aufgrund ihrer überlegenen Auflösung, Eindringtiefe und Fähigkeit, sowohl strukturelle als auch funktionelle Informationen darzustellen, zunehmend an Bedeutung und verbessert so die diagnostische Präzision in verschiedenen medizinischen Anwendungen.

- Darüber hinaus positioniert die steigende Nachfrage nach sichereren, präziseren und nichtionisierenden Diagnoseverfahren die photoakustische Bildgebung als innovative Alternative zu konventionellen Bildgebungsverfahren wie MRT , CT und PET. Diese zusammenwirkenden Faktoren beschleunigen die Einführung photoakustischer Bildgebungsverfahren in der Onkologie, Kardiologie, Neurologie und Dermatologie und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für photoakustische Bildgebung im asiatisch-pazifischen Raum

- Die photoakustische Bildgebung, die den photoakustischen Effekt nutzt, um hochauflösende und kontrastreiche Bilder von biologischem Gewebe zu erzeugen, ist aufgrund ihrer Nichtinvasivität, der Möglichkeit zur tiefen Gewebepenetration und ihrer funktionellen Bildgebungsfähigkeiten ein zunehmend wichtiger Bestandteil moderner medizinischer Diagnose- und Forschungssysteme im klinischen und präklinischen Bereich.

- Die steigende Nachfrage nach photoakustischer Bildgebung wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, den steigenden Bedarf an frühzeitiger und genauer Diagnose sowie die wachsende Präferenz für nicht-ionisierende und nicht-invasive Bildgebungsverfahren angetrieben.

- China dominierte 2024 den Markt für photoakustische Bildgebung mit einem Umsatzanteil von 42,10 %. Diese führende Position wird durch erhebliche staatliche Investitionen in eine moderne Gesundheitsinfrastruktur, den Ausbau biomedizinischer Forschungsinitiativen, eine schnell wachsende Medizintechnikbranche und die breite Anwendung innovativer Diagnosetechnologien in großen Krankenhäusern und Forschungseinrichtungen gestützt.

- Indien dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für photoakustische Bildgebung sein. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, die zunehmende Verbreitung chronischer Krankheiten, wachsende Forschungs- und Entwicklungsaktivitäten, der zunehmende Medizintourismus und der verbesserte Zugang zu fortschrittlichen Diagnoseinstrumenten in städtischen und halbstädtischen Regionen.

- Das Hardware-Segment dominierte den Markt mit dem größten Umsatzanteil von 62,4 % im Jahr 2024, was durch die starke Nachfrage nach fortschrittlichen Bildgebungssystemen, Wandlern und Lichtquellen für die präklinische und klinische Forschung gestützt wird.

Berichtsumfang und Marktsegmentierung für photoakustische Bildgebung

|

Attribute |

Wichtige Markteinblicke in die photoakustische Bildgebung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Trends auf dem asiatisch-pazifischen Markt für photoakustische Bildgebung

Technologische Fortschritte als Treiber für die klinische Anwendung und die Genauigkeit der Bildgebung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für photoakustische Bildgebung (PAI) ist die kontinuierliche Weiterentwicklung von Hybrid-Bildgebungssystemen, die PAI mit Ultraschall, optischer Kohärenztomographie (OCT) und anderen Modalitäten integrieren, um die klinische Diagnosegenauigkeit und die Bildtiefe zu verbessern.

- FUJIFILM VisualSonics hat beispielsweise das Vevo LAZR-X-System eingeführt, das Hochfrequenz-Ultraschall und Photoakustik kombiniert und Forschern und Klinikern die gleichzeitige Visualisierung molekularer, funktioneller und anatomischer Daten ermöglicht. Diese multimodale Integration verbessert die Gewebecharakterisierung deutlich, insbesondere in der Onkologie und der Gefäßbildgebung.

- Die Integration von abstimmbaren Laserquellen und Echtzeit-Spektralentmischungsalgorithmen hat die Spezifität und Auflösung photoakustischer Bilder verbessert und ermöglicht so eine bessere Visualisierung von Hämoglobin, Melanin, Lipiden und anderen Chromophoren. Dieser Fortschritt ist entscheidend für Anwendungen wie die Überwachung der Tumorangiogenese, die Hypoxie-Beurteilung und die metabolische Bildgebung.

- Es werden hochentwickelte Bildgebungssonden und Kontrastmittel entwickelt, die auf spezifische molekulare Marker abzielen und so die molekulare photoakustische Bildgebung für die personalisierte Medizin ermöglichen. Beispielsweise werden auf Nanopartikeln basierende Kontrastmittel erforscht, die auf Krebsbiomarker zugeschnitten sind, um die Sensitivität der Tumordetektion mittels PAI zu erhöhen.

- Die Miniaturisierung von Bildgebungskomponenten ermöglicht die Entwicklung tragbarer und handgeführter photoakustischer Geräte, die besonders vielversprechend für die patientennahe Diagnostik und die intraoperative Bildgebung sind. Diese kompakten Systeme bieten Echtzeit-Unterstützung während chirurgischer Eingriffe und können so potenziell die Ergebnisse bei Tumorresektionen und Gefäßoperationen verbessern.

- Diese zunehmende Betonung technologischer Innovation und klinischer Integration verändert die Landschaft der photoakustischen Bildgebung. Während die Branche eine breitere Anwendung in Krankenhäusern anstrebt, beschleunigen Unternehmen wie iThera Medical, Seno Medical und TomoWave Laboratories die Produktentwicklung und klinische Studien, um PAI als Standardbildgebungsverfahren in Onkologie, Kardiologie und Dermatologie zu etablieren.

Marktdynamik der photoakustischen Bildgebung im asiatisch-pazifischen Raum

Treiber

Wachsender Bedarf aufgrund steigender Nachfrage nach nicht-invasiver Bildgebung und Früherkennung von Krankheiten

- Die steigende Nachfrage nach nicht-invasiven, hochauflösenden Diagnoseverfahren in Klinik und Forschung ist ein wesentlicher Treiber für die zunehmende Verbreitung von photoakustischen Bildgebungsverfahren (PAI) in verschiedenen medizinischen Bereichen.

- Beispielsweise kündigte FUJIFILM VisualSonics, Inc. im März 2024 eine neue Generation seines Vevo LAZR-X-Systems an, das verbesserte multispektrale Bildgebungsfunktionen für eine optimierte Tumor- und Gefäßdarstellung bietet. Innovationen wie diese dürften das Wachstum des PAI-Marktes im Prognosezeitraum weiter ankurbeln.

- Da sich die Gesundheitssysteme weltweit in Richtung Früherkennung von Krankheiten und Präzisionsdiagnostik verlagern, bietet die photoakustische Bildgebung (PAI) eine überzeugende Alternative zu herkömmlichen Bildgebungsverfahren, indem sie optischen Kontrast mit Ultraschallpenetration kombiniert – und so eine detaillierte Visualisierung von Gewebe, Blutsauerstoffsättigung und molekularen Markern ohne ionisierende Strahlung ermöglicht.

- Darüber hinaus hat die zunehmende Verbreitung chronischer Krankheiten wie Krebs und Herz-Kreislauf-Erkrankungen den Bedarf an funktioneller Echtzeit-Bildgebung verstärkt und die Anwendung photoakustischer Lösungen sowohl in Krankenhäusern als auch in Forschungsinstituten vorangetrieben.

- Die Fähigkeit der Photoakustischen Bildgebung (PAI), biologische Prozesse wie Angiogenese, Hypoxie und Entzündung in vivo – ohne invasive Eingriffe – sichtbar zu machen, positioniert sie als bevorzugtes Werkzeug in der präklinischen Forschung und der klinischen Diagnostik. Zunehmende Bekanntheit und klinische Validierung dürften ihre Integration in die routinemäßige Bildgebung im Gesundheitswesen beschleunigen.

Zurückhaltung/Herausforderung

Hohe Kosten und begrenzte kommerzielle Akzeptanz aufgrund technologischer Komplexität

- Trotz ihrer bedeutenden klinischen und Forschungsvorteile stellen die hohen Kosten moderner photoakustischer Bildgebungssysteme weiterhin ein großes Hindernis für deren breitere Anwendung dar. Diese Systeme benötigen Präzisionslaser, Wandler und spezielle Software, was sie für viele Einrichtungen, insbesondere in ressourcenarmen Umgebungen, teuer macht.

- Viele der derzeit in akademischen oder pharmazeutischen Forschungs- und Entwicklungslaboren eingesetzten Hochleistungs-PAI-Plattformen erfordern beispielsweise Investitionen im sechsstelligen Bereich, wodurch der Zugang hauptsächlich auf große Universitäten oder gut finanzierte Forschungszentren beschränkt ist.

- Darüber hinaus stellt die technologische Komplexität der PAI – einschließlich des Schulungsbedarfs für die Bediener, der präzisen Kalibrierung und der Wartung – eine operative Herausforderung dar, die den klinischen Einsatz behindern kann. Die Lernkurve für die Interpretation multispektraler Daten und die Integration der PAI in klinische Arbeitsabläufe erschwert die Anwendung in kleineren Krankenhäusern oder Diagnoselaboren zusätzlich.

- Obwohl PAI in frühen Studien vielversprechende Ergebnisse gezeigt hat, bremst der Mangel an umfassender Zulassung und Standardisierung im klinischen Alltag die Marktexpansion. Die Branche muss in aussagekräftige klinische Studien, die Angleichung an regulatorische Vorgaben und die Erhebung von Daten aus der Praxis investieren, um die Wirksamkeit und Kosteneffizienz der Technologie in großflächigen Anwendungen nachzuweisen.

Umfang des Marktes für photoakustische Bildgebung im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Komponente, Typ, Anwendung, Modalität, Plattform, Dimension, Diagnoseanwendung, Endnutzer und Vertriebskanal.

- Nach Komponente

Basierend auf den Komponenten ist der Markt für photoakustische Bildgebung in Hardware (Komponenten und Trägermaterialien), Software und Dienstleistungen unterteilt. Das Hardware-Segment dominierte den Markt mit einem Umsatzanteil von 62,4 % im Jahr 2024. Dies ist auf die starke Nachfrage nach fortschrittlichen Bildgebungssystemen, Wandlern und Lichtquellen für die präklinische und klinische Forschung zurückzuführen. Hardware ist weiterhin essenziell für die Signalgenerierung, -detektion und Systemintegration und treibt hohe Investitionen von Forschungseinrichtungen und Krankenhäusern an. Der zunehmende Fokus auf verbesserte Bildgebungstiefe, -auflösung und -geschwindigkeit führt zu kontinuierlichen Hardware-Upgrades. Darüber hinaus treiben wachsende Anwendungsgebiete in der Onkologie, der Gefäßbildgebung und der Dermatologie die Nachfrage nach hochentwickelten Hardwarelösungen an. Die zunehmende Verbreitung multimodaler Bildgebungssysteme stärkt die Dominanz der Hardware zusätzlich. Der Markt verzeichnet zudem erhebliche Investitionen und Kooperationen zur Entwicklung von photoakustischen Geräten der nächsten Generation. Das Wachstum des Hardware-Segments wird durch die steigende Nachfrage nach tragbaren und kompakten Systemen weiter unterstützt. Insgesamt bleibt Hardware der wichtigste Umsatzträger im Markt für photoakustische Bildgebung.

Das Segment Software und Dienstleistungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,1 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der steigende Bedarf an fortschrittlicher Bildverarbeitung, KI-basierter Analytik und cloudbasierten Datenmanagementlösungen. Unterstützt wird dieses Wachstum durch die zunehmende Bedeutung von Echtzeitvisualisierung und quantitativer Analyse für die klinische Entscheidungsfindung. Softwareentwicklungen verbessern die Genauigkeit der Diagnostik und ermöglichen eine bessere Integration mit anderen Bildgebungsverfahren. Die Nachfrage nach Softwaretools steigt in Krankenhäusern, Diagnosezentren und Forschungslaboren, um die Arbeitsabläufe effizienter zu gestalten. Darüber hinaus fördert die zunehmende Anwendung von KI und maschinellem Lernen in der Bildinterpretation die Softwareakzeptanz. Dienstleistungen wie Wartung, Schulung und Beratung gewinnen ebenfalls an Bedeutung und tragen zum Gesamtwachstum bei. Mit der zunehmenden klinischen Anwendung steigt auch der Bedarf an regulatorisch konformen Softwareplattformen. Aufgrund dieser technologischen und klinischen Trends ist das Segment Software und Dienstleistungen für ein rasantes Wachstum gerüstet.

- Nach Typ

Basierend auf dem Systemtyp ist der Markt für photoakustische Bildgebung in photoakustische Bildgebungssysteme und photoakustische Computertomographiesysteme unterteilt. Das Segment der photoakustischen Bildgebungssysteme dominierte den Markt mit einem Umsatzanteil von 58,6 % im Jahr 2024. Dies ist auf die weitverbreitete Anwendung in der präklinischen Forschung zur Untersuchung der Tumorvaskulatur, der Sauerstoffversorgung und der molekularen Bildgebung zurückzuführen. Forscher bevorzugen PAI-Systeme aufgrund ihrer kontrastreichen und hochauflösenden Bildgebung ohne ionisierende Strahlung. Das Segment profitiert von einer starken Akzeptanz in akademischen Einrichtungen, der pharmazeutischen Forschung und Entwicklung sowie in präklinischen Laboren. Die Vielseitigkeit in der funktionellen Bildgebung, in Kleintierstudien und im nicht-invasiven Monitoring trägt zur anhaltenden Nachfrage bei. Der zunehmende Fokus auf Krebsforschung und Gefäßstudien stärkt die Marktführerschaft des Segments zusätzlich. Darüber hinaus werden PAI-Systeme zunehmend mit Ultraschall und anderen Bildgebungsverfahren integriert. Kontinuierliche Innovationen in der Systemminiaturisierung und verbesserte Detektoren unterstützen ebenfalls die Marktführerschaft. Insgesamt bleibt das Segment der PAI-Systeme aufgrund seiner etablierten Präsenz und weitverbreiteten Anwendung der größte Umsatzträger.

Das Segment der photoakustischen Computertomographie (PACT)-Systeme wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 12,4 % das schnellste Wachstum verzeichnen. Grund dafür ist die zunehmende Bedeutung der Tiefengewebsbildgebung sowie die steigende Anzahl klinischer Studien mit Fokus auf Onkologie und Herz-Kreislauf-Erkrankungen. Die verbesserte Bildgebungstiefe und die 3D-Rekonstruktionsfähigkeit gewinnen in der translationalen Forschung und potenziellen klinischen Diagnostik an Bedeutung. Zunehmende klinische Validierungsstudien für Brustkrebs, Gefäßbildgebung und Dermatologie tragen zum Wachstum bei. Das Segment profitiert zudem von Verbesserungen bei Rekonstruktionsalgorithmen und Detektortechnologie. Das steigende Interesse an nicht-invasiver klinischer Diagnostik fördert die Einführung von PACT-Systemen in Krankenhäusern und Diagnosezentren. Die Nachfrage nach hochauflösender Bildgebung in Onkologie und Neurologie treibt das Segmentwachstum an. Mit zunehmenden Zulassungen und klinischen Anwendungen wird ein signifikantes Wachstum des PACT-Marktes erwartet.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für photoakustische Bildgebung in präklinische und klinische Anwendungen unterteilt. Das präklinische Segment erzielte 2024 mit 61,2 % den höchsten Marktanteil, vor allem aufgrund seiner weitverbreiteten Nutzung in der akademischen und pharmazeutischen Forschung und Entwicklung zur Bewertung der Wirksamkeit von Medikamenten, der Tumorbiologie und der Gefäßforschung. Forscher schätzen die photoakustische Bildgebung aufgrund ihrer nicht-invasiven, multimodalen Möglichkeiten, insbesondere bei Kleintiermodellen. Präklinische Studien profitieren von Echtzeit-Bildgebung und hochauflösender Visualisierung molekularer und funktioneller Veränderungen. Das Segment wird zudem durch starke akademische Fördermittel und Kooperationen zwischen Universitäten und Biotechnologieunternehmen unterstützt. Die steigende Nachfrage nach neuartiger Wirkstoffforschung und Forschung im Bereich der Präzisionsmedizin stärkt die Marktführerschaft des Segments zusätzlich. Die gut etablierte Infrastruktur für präklinische Bildgebung in Nordamerika und Europa fördert das Wachstum. Insgesamt bleiben präklinische Anwendungen der wichtigste Umsatztreiber im Markt für photoakustische Bildgebung.

Das klinische Segment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,8 % am schnellsten wachsen. Treiber dieser Entwicklung ist das steigende Interesse an der Anwendung photoakustischer Bildgebung in der Humandiagnostik, insbesondere in der Brustkrebsdiagnostik, der Dermatologie und der Diagnostik von Gefäßerkrankungen. Mit zunehmender Bestätigung der Wirksamkeit durch klinische Studien wird ein deutlicher Anstieg der klinischen Anwendung erwartet. Die Nachfrage nach nicht-invasiven Bildgebungslösungen mit hohem Kontrast und Echtzeitvisualisierung steigt in Krankenhäusern und Diagnosezentren. Der wachsende Fokus auf Früherkennung und personalisierte Therapien fördert die klinische Anwendung. Fortschritte bei tragbaren und handgeführten Systemen erleichtern klinische Anwendungen zusätzlich. Die Integration mit Ultraschall und anderen Bildgebungsverfahren verbessert darüber hinaus den diagnostischen Nutzen. Das Wachstum des Segments wird außerdem durch die weltweit zunehmenden Zulassungen und klinischen Validierungsstudien unterstützt.

- Nach Modalität

Basierend auf der Modalität ist der Markt in tragbare, eigenständige und handgeführte Systeme unterteilt. Das Segment der eigenständigen Systeme dominierte den Markt mit dem größten Umsatzanteil von 54,9 % im Jahr 2024, was auf die hohe Akzeptanz von Komplettsystemen in Forschungseinrichtungen und Krankenhäusern zurückzuführen ist. Eigenständige Systeme bieten umfassende Bildgebungsfunktionen mit fortschrittlichen Detektoren und Hochleistungslasern und eignen sich daher ideal für präklinische und klinische Anwendungen. Das Segment profitiert von einer starken Nachfrage in der Onkologieforschung, der Gefäßforschung und der Arzneimittelentwicklung. Ihre robuste Leistung, Genauigkeit und die Integration mit anderen Bildgebungsmodalitäten tragen zur Marktführerschaft bei. Darüber hinaus werden eigenständige Systeme bevorzugt für komplexe Bildgebungs-Workflows und langfristige Forschungsprojekte eingesetzt. Investitionen in die Infrastruktur und die Verfügbarkeit von geschultem Personal unterstützen dieses Segment zusätzlich.

Für das Segment der tragbaren Bildgebungssysteme wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,2 % das schnellste Wachstum erwartet. Grund dafür ist die steigende Nachfrage nach kompakten und mobilen Bildgebungslösungen im klinischen Bereich. Tragbare Systeme gewinnen aufgrund ihrer einfachen Transportierbarkeit, schnellen Einrichtung und Eignung für die patientennahe Diagnostik zunehmend an Beliebtheit. Das wachsende Interesse an patientennaher Überwachung und ambulanter Diagnostik treibt dieses Wachstum zusätzlich an. Technologische Fortschritte bei miniaturisierten Lasern und Detektoren unterstützen das Segment ebenfalls. Da Gesundheitseinrichtungen tragbare Bildgebung für schnelles Screening und Monitoring einsetzen, wird mit einem weiteren Anstieg der Nachfrage gerechnet. Die Expansion der Telemedizin und der Fernüberwachung von Patienten fördert zudem die Nutzung tragbarer photoakustischer Geräte.

- Nach Plattform

Basierend auf der Plattform ist der Markt in gepulste Laserdioden, LED-basierte Laser, Xenon-Blitzlaser und weitere unterteilt. Das Segment der gepulsten Laserdioden dominierte den Markt mit einem Umsatzanteil von 57,3 % im Jahr 2024, was auf ihre hohe Energieeffizienz und bessere Eindringtiefe zurückzuführen ist. Gepulste Laserdioden bieten eine stabile Leistung und zuverlässige Ausgabe und werden in präklinischen und klinischen photoakustischen Systemen häufig eingesetzt. Das Segment profitiert von kontinuierlichen Innovationen und sinkenden Kosten für Diodenlaser. Darüber hinaus ermöglicht ihre Kompatibilität mit hochauflösender Bildgebung und dem Betrieb mit mehreren Wellenlängen vielfältige Anwendungen. Die starke Nutzung in der onkologischen Forschung und der Gefäßbildgebung stärkt das Segment zusätzlich.

Das Segment der LED-basierten Systeme wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,6 % am schnellsten wachsen. Treiber dieser Entwicklung ist die steigende Nachfrage nach kostengünstigen und kompakten Lichtquellen. LED-basierte Systeme bieten niedrigere Kosten, kleinere Abmessungen und eine einfachere Integration und eignen sich daher ideal für tragbare und handgeführte Geräte. Das Wachstum wird durch die zunehmende Anwendung in der Dermatologie und der Oberflächenbildgebung unterstützt. Die Entwicklung von Hochleistungs-LED-Arrays und die verbesserte Lichtausbeute fördern die Akzeptanz zusätzlich. Es wird erwartet, dass das Segment mit der Zunahme klinischer und patientennaher Anwendungen weiter an Dynamik gewinnen wird.

- Nach Dimension

Basierend auf der Dimension wird der Markt in 2D und 3D unterteilt. Das 2D-Segment dominierte den Markt mit dem größten Umsatzanteil von 59,1 % im Jahr 2024. Dies ist auf die weitverbreitete Anwendung in der Routinebildgebung zurückzuführen, die durch die einfachere Implementierung und geringere operative Komplexität bedingt ist. Die 2D-photoakustische Bildgebung wird häufig in präklinischen Studien eingesetzt, da sie schnelles Scannen und eine klare Visualisierung von Gefäßstrukturen, Sauerstoffsättigung und funktionellen Veränderungen im Gewebe ermöglicht. Die Kosteneffizienz von 2D-Systemen macht sie in akademischen Laboren und kleineren Forschungseinrichtungen beliebt. Sie bieten zudem eine zuverlässige Bildgebungsleistung für die Analyse oberflächlicher Gewebeproben und für Studien an Kleintieren. Darüber hinaus lassen sich 2D-Systeme leichter mit Ultraschall und anderen Modalitäten integrieren, was ihre Akzeptanz weiter erhöht. Der Schulungs- und Workflow-Aufwand ist im Vergleich zu 3D-Systemen minimal, wodurch sie sich als bevorzugte Wahl für die Grundlagenforschung und die Routinediagnostik eignen. Insgesamt bleibt die 2D-Bildgebung aufgrund ihrer etablierten Präsenz in Forschung und Klinik der wichtigste Umsatzträger.

Das 3D-Segment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,9 % am schnellsten wachsen. Treiber dieser Entwicklung ist die steigende Nachfrage nach volumetrischer Bildgebung und fortschrittlichen Rekonstruktionsverfahren in der klinischen Diagnostik und translationalen Forschung. Die 3D-photoakustische Bildgebung ermöglicht die detaillierte Visualisierung von Tumorvolumina, Gefäßnetzwerken und Organstrukturen, was für eine präzise Krankheitsbeurteilung und Behandlungsplanung unerlässlich ist. Die zunehmende Anzahl klinischer Studien in Onkologie, Kardiologie und Neurologie fördert die Einführung von 3D-Systemen. Verbesserungen bei Detektorarrays, Rekonstruktionsalgorithmen und Rechenleistung steigern die Qualität und Geschwindigkeit der 3D-Bildgebung. Da Krankenhäuser und Diagnosezentren zunehmend Wert auf präzise Krankheitskartierung und Echtzeitüberwachung legen, gewinnt die 3D-Bildgebung an Bedeutung. Die Möglichkeit, tieferliegendes Gewebe und einen besseren anatomischen Kontext darzustellen, fördert ebenfalls eine breitere Anwendung. Daher wird für die 3D-Bildgebung im Prognosezeitraum ein starkes Wachstum erwartet.

- Durch diagnostische Anwendung

Basierend auf der diagnostischen Anwendung ist der Markt in Onkologie, Hämatologie, Dermatologie, Kardiologie, Neurologie und Sonstige unterteilt. Das Segment Onkologie dominierte den Markt mit einem Umsatzanteil von 45,8 % im Jahr 2024. Treiber dieser Entwicklung war die starke Nachfrage nach Tumordarstellung, Überwachung des Therapieansprechens sowie Beurteilung der Tumorvaskulatur und -oxygenierung. Die photoakustische Bildgebung ermöglicht eine kontrastreiche Visualisierung von Blutgefäßen und Sauerstoffsättigung und ist daher wertvoll für die Krebsforschung und -diagnostik. Die Technologie wird zunehmend in präklinischen und translationalen Studien eingesetzt, um das Tumorwachstum zu überwachen und die Wirksamkeit von Therapien zu beurteilen. Die weltweit steigende Krebsinzidenz und zunehmende Investitionen in die onkologische Forschung tragen zusätzlich zur Dominanz dieses Segments bei. Darüber hinaus erhöht die Möglichkeit, die photoakustische Bildgebung mit Ultraschall zu kombinieren, ihren diagnostischen Wert für die Tumorlokalisation und -charakterisierung. Kontinuierliche Innovationen bei Kontrastmitteln und der Mehrwellenlängen-Bildgebung erweitern die Anwendungsmöglichkeiten in der Onkologie. Daher bleibt die Onkologie der wichtigste Umsatztreiber im Markt für photoakustische Bildgebung.

Für den Dermatologiesektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,5 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die steigende Nachfrage nach nicht-invasiver Hautbildgebung und der Früherkennung von Hauterkrankungen wie Melanomen und Psoriasis. Die photoakustische Bildgebung ermöglicht die hochauflösende Visualisierung von Hautschichten und Gefäßstrukturen und erlaubt es Ärzten, Läsionstiefe, Durchblutung und Sauerstoffversorgung ohne invasive Biopsie zu beurteilen. Die zunehmende Nutzung fortschrittlicher Bildgebungstechnologien in ästhetischen und dermatologischen Kliniken trägt zum Marktwachstum bei. Darüber hinaus fördert das wachsende Bewusstsein für Hautkrebsvorsorge und Früherkennung die Akzeptanz dieser Technologien. Technologische Fortschritte bei tragbaren Geräten machen die photoakustische Bildgebung auch für dermatologische Anwendungen zugänglicher. Das Wachstum des Segments wird zudem durch die verstärkte Forschung zu Hautkrankheiten und die Entwicklung spezialisierter photoakustischer Bildgebungssysteme für die Dermatologie unterstützt.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in ambulante Operationszentren, Forschungslabore, Krankenhäuser und Kliniken, Zentren für diagnostische Bildgebung, Pharma- und Biotechnologieunternehmen sowie Sonstige unterteilt. Das Segment der Forschungslabore dominierte den Markt im Jahr 2024 aufgrund der hohen Nachfrage nach präklinischen Bildgebungsverfahren, der starken akademischen Förderung und der expandierenden Forschung in der funktionellen und molekularen Bildgebung. Forschungseinrichtungen setzen zunehmend photoakustische Bildgebungssysteme ein, um die biomedizinische Forschung, die Arzneimittelentwicklung und die translationale Forschung voranzutreiben. Die Technologie wird in Kleintierstudien zur Tumorbiologie, Gefäßbildgebung und Bewertung der Arzneimittelwirksamkeit häufig verwendet. Darüber hinaus fördern Kooperationen zwischen Universitäten und Biotechnologieunternehmen Investitionen in PAI-Systeme. Die gut etablierte präklinische Forschungsinfrastruktur in Nordamerika und Europa trägt ebenfalls zur Marktführerschaft dieses Segments bei. Insgesamt bleiben Forschungslabore aufgrund der starken Nachfrage nach High-End-Bildgebungsverfahren der Hauptumsatzträger.

Für den Bereich Krankenhäuser und Kliniken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,7 % das höchste Wachstum prognostiziert. Dies wird durch die zunehmende Nutzung innovativer Bildgebungsverfahren im klinischen Alltag begünstigt. Krankenhäuser investieren verstärkt in nicht-invasive Echtzeit-Bildgebungslösungen zur Früherkennung von Krankheiten und zur Therapiekontrolle. Der wachsende Fokus auf personalisierte Medizin und Präzisionsdiagnostik fördert die Integration der photoakustischen Bildgebung in klinische Arbeitsabläufe. Die Fähigkeit der Technologie, neben strukturellen Bilddaten auch funktionelle und molekulare Informationen zu liefern, macht sie wertvoll für die Onkologie, Dermatologie und die Behandlung von Gefäßerkrankungen. Darüber hinaus tragen verbesserte klinische Validierungen und behördliche Zulassungen zur verstärkten Anwendung bei. Auch die steigende Nachfrage nach fortschrittlichen Diagnoseinstrumenten in Schwellenländern unterstützt das Wachstum.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Einzelhandel, Online-Handel und Sonstige unterteilt. Das Segment Direktvergabe dominierte den Markt mit einem Umsatzanteil von 52,6 % im Jahr 2024. Treiber dieser Entwicklung war die institutionelle Beschaffung von photoakustischen Systemen durch Krankenhäuser, Forschungslabore und staatliche Organisationen. Die Direktvergabe wird bei Großbestellungen bevorzugt, da sie bessere Preise, langfristige Serviceverträge und kundenspezifische Systemkonfigurationen bietet. Dieser Kanal ist besonders beliebt in öffentlichen Gesundheitseinrichtungen und akademischen Institutionen, die High-End-Bildgebungsgeräte mit umfassendem Wartungssupport benötigen. Die Präsenz führender Hersteller von Bildgebungssystemen und ihrer starken Vertriebsnetze trägt zusätzlich zur Dominanz der Direktvergabe bei. Darüber hinaus beinhalten Ausschreibungen häufig Servicepakete, Installation und Schulungen, was einen Mehrwert für die Käufer darstellt.

Für den Online-Handel wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,2 % das schnellste Wachstum erwartet. Unterstützt wird dieses Wachstum durch die zunehmende Digitalisierung, die steigende Akzeptanz von E-Commerce und den einfacheren Zugang zu kleineren Bildgebungszubehörteilen, Software und tragbaren Geräten. Online-Plattformen bieten insbesondere Forschungslaboren und kleineren Kliniken bequeme Einkaufsmöglichkeiten und schnelle Lieferungen. Das Wachstum des Online-Handels wird zudem durch die steigende Nachfrage nach Fernbeschaffung und schnellem Komponentenaustausch befeuert. Darüber hinaus tragen das gestiegene Vertrauen in Online-Transaktionen und die verbesserte Logistik in Schwellenländern zum Wachstum dieses Segments bei.

Regionale Analyse des Marktes für photoakustische Bildgebung im asiatisch-pazifischen Raum

- Der Markt für photoakustische Bildgebung im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 14,8 % verzeichnen und im Jahr 2024 einen Anteil von 21,3 % am weltweiten Umsatz erreichen.

- Dieses rasante Wachstum wird durch steigende Gesundheitsausgaben, staatlich geförderte digitale Gesundheitsprogramme und den Ausbau der Bildgebungsinfrastruktur in Ländern wie China, Japan und Indien angetrieben.

- Eine steigende Zahl öffentlich-privater Partnerschaften, kombiniert mit der heimischen Produktion von Medizinprodukten, verbessert den Zugang zu erschwinglichen, qualitativ hochwertigen PAI-Systemen in der gesamten Region.

Einblick in den chinesischen Markt für photoakustische Bildgebung

Der chinesische Markt für photoakustische Bildgebung (PAI) hielt 2024 den größten Anteil im asiatisch-pazifischen Raum und repräsentierte rund 11,7 % des weltweiten Umsatzes. Chinas rasantes Marktwachstum wird durch einen florierenden Biotechnologiesektor, eine innovationsfreundliche Regierungspolitik im Gesundheitswesen und steigende Investitionen in die diagnostische Infrastruktur begünstigt. Große Krankenhäuser in Ballungsräumen setzen PAI-Systeme verstärkt klinisch ein, während inländische Hersteller weiterhin die Erschwinglichkeit und Innovation in diesem Bereich vorantreiben.

Einblick in den indischen Markt für photoakustische Bildgebung

Der indische Markt für photoakustische Bildgebung wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, die zunehmende Verbreitung chronischer Krankheiten, wachsende Forschungs- und Entwicklungsaktivitäten, der zunehmende Medizintourismus sowie der verbesserte Zugang zu fortschrittlichen Diagnoseverfahren in städtischen und stadtnahen Gebieten. Das Land erlebt einen rasanten Ausbau der Krankenhausinfrastruktur und der Diagnosezentren, unterstützt durch staatliche Initiativen zur Förderung fortschrittlicher Gesundheitstechnologien. Steigende Investitionen privater Akteure im Gesundheitswesen und die wachsende Nachfrage nach nicht-invasiven Bildgebungsverfahren beschleunigen die Markteinführung zusätzlich. Indiens expandierendes biomedizinisches Forschungsökosystem und die steigende Anzahl klinischer Studien stärken ebenfalls die Nachfrage nach PAI-Systemen in Forschungslaboren und Krankenhäusern.

Marktanteil der photoakustischen Bildgebung im asiatisch-pazifischen Raum

Die Branche der photoakustischen Bildgebung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- PreXion Inc. (USA)

- iThera Medical GmbH (Deutschland)

- PST Inc. (Südkorea)

- HÜBNER Photonics (Deutschland)

- Litron Lasers (UK)

- FUJIFILM Visualsonics, Inc. (Kanada)

- Kibero (Schweiz)

- InnoLas Laser GmbH (Deutschland)

- QUANTEL LASER (Frankreich)

- GE Healthcare (USA)

- Ekspla (Litauen)

- TomoWave Laboratories, Inc. (USA)

- Aspectus GmbH (Deutschland)

- Tageslichtlösungen (USA)

- ADVANTEST CORPORATION (Japan)

- illumiSonics Inc. (USA)

- OPOTEK LLC (USA)

- Seno Medical (USA)

- Vibronix, Inc. (USA)

Neueste Entwicklungen auf dem Markt für photoakustische Bildgebung im asiatisch-pazifischen Raum

- Im April 2025 stellten Forscher den Acoustic Loudness Factor (ALF) vor – einen neuen Benchmark-Parameter für photoakustische Sonden mit kleinen Molekülen. ALF ermöglicht die präzise Vorhersage der Farbstoffleistung in vivo, beschleunigt die Sondenentwicklung und verbessert die Signalqualität in der diagnostischen Bildgebung.

- Im Februar/März 2025 nutzten Wissenschaftler der Wayne State University PAI in Kombination mit Mustererkennung, um unterschiedliche neuronale Aktivierungsmuster im präfrontalen Kortex während des konditionierten Lernens bei Ratten aufzudecken – und unterstrichen damit die wachsende Bedeutung von PAI in der neurowissenschaftlichen Forschung.

- Im April 2025 veröffentlichten Forscher der Duke University Ergebnisse zur Verwendung des akustischen Lautheitsfaktors für die Bewertung und Verbesserung von photoakustischen Sonden mit kleinen Molekülen und setzten damit einen neuen Standard für Design und präklinische Bewertung.

- Im Mai 2025 präsentierte eine gemeinsame Forschungsgruppe von A*STAR und NHG in Singapur die erste klinische Studie am Menschen, die MSOT und KI-basierte Segmentierung für die 3D-Tumorbildgebung – einschließlich der Diagnostik von Basalzellkarzinomen – kombiniert und dabei eine hohe Auflösung sowie das Potenzial zur Unterstützung der chirurgischen Planung demonstriert.

- Im März 2025 veröffentlichte Nature Reviews Bioengineering einen Kommentar mit dem Titel „Die klinische Nische der photoakustischen Bildgebung definieren“, der die wachsende therapeutische Relevanz in der Onkologie und der kardiovaskulären Diagnostik hervorhob und damit die beschleunigte klinische Anwendung unterstrich.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.