Asia Pacific Medical Device Reprocessing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.19 Billion

USD

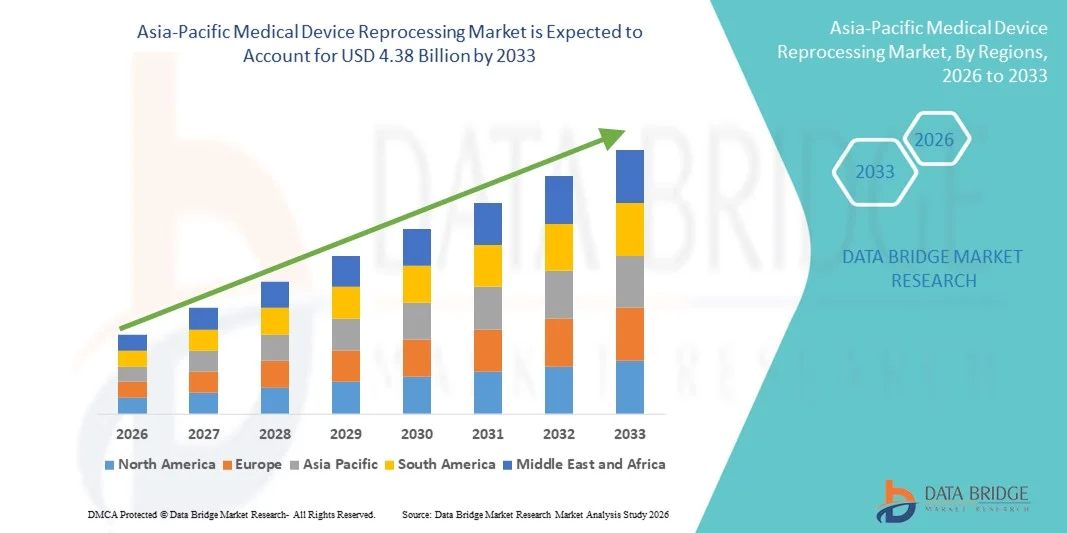

4.38 Billion

2025

2033

USD

1.19 Billion

USD

4.38 Billion

2025

2033

| 2026 –2033 | |

| USD 1.19 Billion | |

| USD 4.38 Billion | |

| % | |

|

Marktsegmentierung für die Aufbereitung von Medizinprodukten im asiatisch-pazifischen Raum nach Typ (enzymatische und nicht-enzymatische Reinigungsmittel), Produkt und Dienstleistung (Unterstützung und Services bei der Aufbereitung sowie aufbereitete Medizinprodukte), Verfahren (Vorbehandlung, manuelle Reinigung, automatische Reinigung und Desinfektion), Gerätetyp (kritische, semikritische und nicht-kritische Geräte), Anwendung (Geräte und Zubehör) und Endnutzer (Krankenhäuser, Kliniken, häusliche Pflege , Diagnosezentren, Hersteller, ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für die Wiederaufbereitung medizinischer Geräte im asiatisch-pazifischen Raum

- Der Markt für die Wiederaufbereitung von Medizinprodukten im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 1,19 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,38 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den steigenden Bedarf an reduzierten Gesundheitsausgaben und den zunehmenden Fokus auf Nachhaltigkeit angetrieben, was zu einer verstärkten Nutzung wiederaufbereiteter Medizinprodukte in Krankenhäusern und Gesundheitseinrichtungen führt. Die Möglichkeit der Wiederaufbereitung, Kosten deutlich zu senken und gleichzeitig die klinische Wirksamkeit zu erhalten, treibt die Digitalisierung und Standardisierung in Sterilisationsabteilungen voran.

- Darüber hinaus tragen die zunehmende regulatorische Unterstützung, das gestiegene Bewusstsein für die Reduzierung medizinischer Abfälle und die Nachfrage nach sicheren, benutzerfreundlichen und konformen Lösungen dazu bei, dass die Wiederaufbereitung von Medizinprodukten als kosteneffiziente und umweltverträgliche Option etabliert wird. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Wiederaufbereitungslösungen für Medizinprodukte und fördern so das Wachstum der Branche erheblich.

Marktanalyse für die Wiederaufbereitung medizinischer Geräte im asiatisch-pazifischen Raum

- Die Aufbereitung von Medizinprodukten, einschließlich Reinigung, Desinfektion, Sterilisation, Prüfung und Wiederverwendung medizinischer Instrumente, hat sich weltweit in Krankenhäusern und Gesundheitseinrichtungen zu einem immer wichtigeren Bestandteil von Kostensenkungsstrategien und Nachhaltigkeitsinitiativen entwickelt. Ihre Rolle bei der Reduzierung von medizinischem Abfall und der Sicherstellung der Einhaltung gesetzlicher Vorschriften treibt die Akzeptanz in entwickelten und aufstrebenden Märkten voran.

- Die steigende Nachfrage nach der Wiederaufbereitung von Medizinprodukten wird vor allem durch wachsende Gesundheitskosten, den zunehmenden Fokus auf nachhaltige Praktiken und günstige regulatorische Richtlinien angetrieben, die Krankenhäuser dazu anregen, wiederaufbereitete Einwegprodukte einzusetzen, um die Kosteneffizienz zu steigern, ohne die Patientensicherheit zu gefährden.

- China dominierte 2024 den asiatisch-pazifischen Markt für die Aufbereitung von Medizinprodukten mit dem größten Umsatzanteil von rund 32,8 %. Dies wurde durch den raschen Ausbau der Krankenhausinfrastruktur, die zunehmende Anwendung von Kostensenkungsstrategien im öffentlichen Gesundheitswesen und den starken Fokus der Regierung auf nachhaltige medizinische Praktiken begünstigt. Die steigende Anzahl chirurgischer Eingriffe und das wachsende Bewusstsein für sichere Aufbereitungsstandards in großen Universitätskliniken haben Chinas führende Position auf dem regionalen Markt weiter gefestigt.

- Indien dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für die Wiederaufbereitung medizinischer Geräte sein. Es wird ein jährliches Wachstum von 23,6 % zwischen 2025 und 2032 erwartet, getrieben durch steigende Gesundheitsausgaben, die rasche Urbanisierung und den zunehmenden Zugang zu fortschrittlicher medizinischer Versorgung. Staatliche Initiativen zur Förderung einer bezahlbaren Gesundheitsversorgung sowie der verstärkte Fokus auf die Reduzierung von medizinischen Abfällen und Betriebskosten in Krankenhäusern beschleunigen die Einführung von Lösungen zur Wiederaufbereitung medizinischer Geräte im ganzen Land erheblich.

- Das Segment der Medizinprodukte dominierte den Markt mit einem Umsatzanteil von 55,2 % im Jahr 2024, da Gesundheitsdienstleister der Wiederaufbereitung hochwertiger Instrumente, darunter chirurgische und diagnostische Geräte, Priorität einräumen, um Kosten zu optimieren und die Patientensicherheit zu gewährleisten.

Berichtsumfang und Marktsegmentierung für die Wiederaufbereitung medizinischer Geräte

|

Attribute |

Wichtige Markteinblicke in die Wiederaufbereitung von Medizinprodukten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Trends auf dem asiatisch-pazifischen Markt für die Wiederaufbereitung von Medizinprodukten

Zunehmende Bedeutung von Kosteneffizienz und Nachhaltigkeit

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Wiederaufbereitung von Medizinprodukten ist der zunehmende Fokus auf die Senkung der Gesundheitskosten und die Minimierung von Medizinproduktenabfällen durch die regulierte Wiederaufbereitung von Einwegprodukten. Dieser Ansatz hilft Krankenhäusern nicht nur, ihre Beschaffungskosten zu senken, sondern unterstützt auch globale Nachhaltigkeitsinitiativen, indem er die Menge an weggeworfenen Geräten reduziert.

- So werden beispielsweise Herzkatheter und elektrophysiologische Geräte gemäß strengen FDA- und EU-Richtlinien wiederaufbereitet. Dies gewährleistet die Patientensicherheit und bietet Krankenhäusern gleichzeitig eine Kostenersparnis von bis zu 50 % pro Gerät im Vergleich zu Neuanschaffungen. Auch chirurgische Instrumente und orthopädische Implantate sind nun Teil zugelassener Wiederaufbereitungsprogramme, wodurch sich der Anwendungsbereich der Branche erweitert.

- Regulatorische Rahmenbedingungen in Regionen wie den USA und Europa spielen eine zentrale Rolle, indem sie strenge Qualitäts-, Validierungs- und Sterilisationsstandards für Aufbereitungsanlagen festlegen. Diese Vorschriften tragen dazu bei, das Vertrauen der medizinischen Fachkräfte zu stärken und die verstärkte Nutzung aufbereiteter Medizinprodukte in der klinischen Praxis zu fördern.

- Die nahtlose Integration von Aufbereitungsverfahren in die Lieferketten von Krankenhäusern ermöglicht die zentrale Verwaltung von Sterilisation, Nachverfolgung und Wiederverwendung von Medizinprodukten. Durch spezialisierte Drittanbieter können Gesundheitseinrichtungen ihre Bestände optimieren, die Einhaltung von Vorschriften sicherstellen und Kosteneinsparungen in verschiedenen Abteilungen realisieren.

- Dieser Trend hin zu Nachhaltigkeit und Wirtschaftlichkeit verändert die Beschaffungsstrategien von Krankenhäusern weltweit grundlegend. Unternehmen wie Stryker Sustainability Solutions und Medline ReNewal erweitern daher kontinuierlich ihr Angebot an Aufbereitungsdienstleistungen, um weitere stark nachgefragte Gerätekategorien abzudecken – von Elektrophysiologie-Kathetern bis hin zu laparoskopischen Instrumenten.

- Die Nachfrage nach der Wiederaufbereitung von Medizinprodukten wächst in Industrie- und Schwellenländern rasant, da Gesundheitsdienstleister zunehmend Wert auf Patientensicherheit, die Einhaltung gesetzlicher Vorschriften, ökologische Nachhaltigkeit und kosteneffiziente Abläufe legen.

Marktdynamik der Wiederaufbereitung medizinischer Geräte im asiatisch-pazifischen Raum

Treiber

Wachsender Bedarf aufgrund steigender Gesundheitskosten und Ziele der Nachhaltigkeitseindämmung.

- Der zunehmende Druck auf Gesundheitssysteme, die Betriebskosten zu senken und gleichzeitig hohe Standards in der Patientenversorgung aufrechtzuerhalten, ist ein wesentlicher Treiber für die verstärkte Nutzung der Wiederaufbereitung von Medizinprodukten. Krankenhäuser und Kliniken erkennen den doppelten Nutzen von Kosteneinsparungen und ökologischer Nachhaltigkeit durch die regulierte Wiederaufbereitung von Einwegprodukten.

- So kündigte beispielsweise Stryker Sustainability Solutions im April 2024 die Erweiterung seines FDA-zugelassenen Portfolios für die Wiederaufbereitung von Medizinprodukten um weitere elektrophysiologische und chirurgische Geräte an. Solche strategischen Erweiterungen wichtiger Akteure dürften das Wachstum der Branche für die Wiederaufbereitung von Medizinprodukten im Prognosezeitraum vorantreiben.

- Da Gesundheitsdienstleister zunehmend auf finanzielle Zwänge und Nachhaltigkeitsziele achten, bieten wiederaufbereitete Medizinprodukte eine attraktive Alternative zum Neukauf und ermöglichen Einsparungen von bis zu 50 % pro Gerät. Dies trägt außerdem zur Reduzierung von medizinischen Abfällen bei und unterstützt Krankenhäuser bei der Erfüllung ihrer Umweltziele.

- Darüber hinaus führt die zunehmende Anwendung von Kreislaufwirtschaftsprinzipien im Gesundheitswesen und der Wunsch nach umweltfreundlicheren Praktiken dazu, dass Wiederaufbereitungsprogramme zu einem integralen Bestandteil der Beschaffungsstrategien von Krankenhäusern werden, insbesondere in entwickelten Märkten wie den USA und Europa.

- Die Gewährleistung der Einhaltung gesetzlicher Vorschriften, strenge Sterilisationsprotokolle und die Validierung durch Dritte sind Schlüsselfaktoren für das Vertrauen in und die Akzeptanz von wiederaufbereiteten Medizinprodukten im klinischen Bereich. Der Trend zu Partnerschaften zwischen Krankenhäusern und spezialisierten Aufbereitungsunternehmen trägt zusätzlich zur Marktexpansion bei.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich der Sicherheitswahrnehmung und regulatorischer Hürden

- Trotz seiner Vorteile steht der Markt für die Wiederaufbereitung von Medizinprodukten aufgrund anhaltender Bedenken hinsichtlich der Sicherheit und Wirksamkeit wiederaufbereiteter Einwegprodukte vor Herausforderungen. Einige medizinische Fachkräfte bleiben vorsichtig, da sie befürchten, dass die wiederholte Verwendung die Leistung oder die Patientensicherheit beeinträchtigen könnte, selbst bei Einhaltung strenger Richtlinien für die Wiederaufbereitung.

- Beispielsweise unterstrichen hochrangige Debatten im Rahmen der EU-Regulierungspolitik im Jahr 2023 die Notwendigkeit harmonisierter Standards und der Gewährleistung der Patientensicherheit, was bei einigen Krankenhäusern zu Zögern bei der Ausweitung von Aufbereitungsprogrammen führte.

- Die Behebung dieser Sicherheitsbedenken durch transparente Validierungsstudien, strenge Sterilisationsprozesse und regelmäßige Konformitätsprüfungen ist entscheidend, um Vertrauen in die breite Anwendung wiederaufbereiteter Medizinprodukte zu schaffen. Unternehmen wie Medline ReNewal und Vanguard AG investieren aktiv in Schulungs- und Zertifizierungsprogramme, um medizinische Fachkräfte zu beruhigen.

- Darüber hinaus können regulatorische Rahmenbedingungen sowohl als Wachstumstreiber als auch als Hemmnis wirken. Während Zulassungen durch die FDA und die EMA die Glaubwürdigkeit stärken, verlangsamen uneinheitliche Vorschriften in verschiedenen Ländern häufig die Marktdurchdringung, insbesondere in Schwellenländern, in denen die Richtlinien für die Wiederaufbereitung weniger klar definiert sind.

- Eine weitere Herausforderung sind die relativ hohen Anfangsinvestitionen, die für den Aufbau einer eigenen Aufbereitungsinfrastruktur oder die Sicherung von Partnerschaften mit Drittanbietern erforderlich sind und kleinere Gesundheitseinrichtungen von einer Teilnahme abhalten können. Obwohl die Auslagerung an spezialisierte Anbieter zunehmend möglich ist, wirkt die wahrgenommene Komplexität der Implementierung weiterhin hemmend.

- Die Bewältigung dieser Herausforderungen durch harmonisierte Regulierungen, Sensibilisierungskampagnen und eine transparentere Berichterstattung über klinische Erfolgsraten wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Umfang des Marktes für die Wiederaufbereitung medizinischer Geräte im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Art, Produkt und Dienstleistung, Prozess, Gerätetyp, Anwendung und Endnutzer.

- Nach Typ

Basierend auf der Art der Reinigungsmittel ist der Markt für die Aufbereitung von Medizinprodukten in enzymatische und nicht-enzymatische Reinigungsmittel unterteilt. Das Segment der enzymatischen Reinigungsmittel dominierte den Markt mit einem Umsatzanteil von 46,3 % im Jahr 2024, da es komplexe Proteine, Lipide und biologische Rückstände, die häufig auf kritischen medizinischen Instrumenten vorkommen, hochwirksam abbaut. Krankenhäuser und OP-Zentren bevorzugen enzymatische Reinigungsmittel aufgrund ihrer nachgewiesenen Fähigkeit, die Wirksamkeit nachfolgender Sterilisationsschritte zu verbessern und somit das Infektionsrisiko zu minimieren. Enzymatische Lösungen sind sowohl mit automatisierten als auch mit manuellen Reinigungsprozessen kompatibel und bieten Flexibilität für verschiedene Gesundheitseinrichtungen. Sie tragen außerdem dazu bei, die Lebensdauer empfindlicher Instrumente zu verlängern und die Ersatzkosten für Gesundheitseinrichtungen zu senken. Die Akzeptanz wird zusätzlich durch regulatorische Empfehlungen und Leitlinien für bewährte Verfahren gefördert, die die enzymatische Reinigung von Hochrisikoinstrumenten betonen. Darüber hinaus reduzieren enzymatische Reinigungsmittel den Bedarf an wiederholten Reinigungszyklen, was die betriebliche Effizienz verbessert und den Chemikalienverbrauch senkt. Ihre breite Akzeptanz in entwickelten Gesundheitsmärkten unterstreicht ihre Dominanz in der Aufbereitungsbranche.

Für das Segment der nicht-enzymatischen Reinigungsmittel wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum erwartet. Grund dafür ist die zunehmende Nutzung in Schwellenländern und kleineren Gesundheitseinrichtungen, wo kosteneffiziente Lösungen Priorität haben. Nicht-enzymatische Reinigungsmittel sind einfacher in der Handhabung und erfordern nur minimale Schulungen, wodurch sie sich ideal für Kliniken, Diagnosezentren und ambulante Einrichtungen eignen. Sie sind zudem mit automatisierten Reinigungssystemen kompatibel und bieten somit Flexibilität und Zuverlässigkeit. Das Wachstum des Segments wird zusätzlich durch den steigenden Fokus auf betriebliche Effizienz und Budgetoptimierung begünstigt, da diese Reinigungsmittel eine effektive Reinigung zu geringeren Kosten ermöglichen. Das wachsende Bewusstsein für ihre Wirksamkeit sowie die Verbesserung der Rezepturen zur Beseitigung eines breiten Spektrums an Verunreinigungen fördern die Akzeptanz auf den globalen Märkten. Die rasante Verbreitung des Segments ist besonders in Regionen wie dem asiatisch-pazifischen Raum und Lateinamerika bemerkenswert, wo der Ausbau der Gesundheitsinfrastruktur und die Kostenkontrolle hohe Priorität haben.

- Nach Produkt und Dienstleistung

Basierend auf Produkt und Service ist der Markt in Aufbereitungsunterstützung und -dienstleistungen sowie aufbereitete Medizinprodukte unterteilt. Das Segment der aufbereiteten Medizinprodukte dominierte den Markt mit einem Anteil von 52,4 % im Jahr 2024. Treiber dieser Entwicklung war der Bedarf von Krankenhäusern und chirurgischen Zentren, große Mengen teurer Instrumente unter Gewährleistung der Patientensicherheit zu verwalten. Zu den aufbereiteten Produkten gehören wichtige Instrumente wie chirurgische Instrumente, Katheter und orthopädische Implantate, deren sichere Wiederverwendung gemäß strengen regulatorischen Standards validiert wurde. Die Verwendung dieser Produkte ermöglicht es Gesundheitsdienstleistern, die Beschaffungskosten deutlich zu senken und gleichzeitig die Einhaltung der FDA- und ISO-Vorschriften sicherzustellen. Aufbereitete Produkte tragen außerdem zur Reduzierung von medizinischem Abfall bei und unterstützen somit Nachhaltigkeitsinitiativen. Die Marktführerschaft des Segments wird durch die hohe Akzeptanz in Krankenhäusern, die breite Verfügbarkeit zertifizierter Aufbereitungsprogramme und die Integration in den klinischen Alltag gestärkt. Detaillierte Rückverfolgungs- und Qualitätssicherungsprotokolle festigen das Vertrauen in aufbereitete Produkte und fördern eine breitere Marktdurchdringung.

Der Bereich der Aufbereitungsdienstleistungen wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % das schnellste Wachstum verzeichnen, da Gesundheitseinrichtungen die Aufbereitung zunehmend an spezialisierte Anbieter auslagern. Diese Dienstleistungen bieten Expertise in Sterilisation, standardisierten Verfahren und Compliance-Management, sodass sich Krankenhäuser und Kliniken auf die Patientenversorgung anstatt auf operative Logistik konzentrieren können. Die Nachfrage wird durch den wachsenden Bedarf an kosteneffizienten Lösungen und die Effizienzgewinne durch die Auslagerung der Aufbereitung an Dritte angetrieben. Ausgelagerte Dienstleistungen bieten zudem Zugang zu moderner Ausrüstung, validierten Prozessen und geschultem Personal, die in kleineren Einrichtungen möglicherweise nicht verfügbar sind. Die regionale Expansion zertifizierter Dienstleister und Partnerschaften mit Krankenhäusern tragen zusätzlich zur schnellen Akzeptanz bei. Das Wachstum des Segments ist besonders stark im asiatisch-pazifischen Raum, in Lateinamerika und im Nahen Osten, wo Krankenhäuser zunehmend auf externe Expertise zurückgreifen, um Qualitäts- und Sicherheitsstandards zu erfüllen.

- Durch Prozess

Basierend auf den Verfahren ist der Markt in Vorreinigung, manuelle Reinigung, automatische Reinigung und Desinfektion unterteilt. Das Segment der automatischen Reinigung dominierte den Markt mit einem Umsatzanteil von 48,1 % im Jahr 2024, da es standardisierte und gleichbleibend hohe Reinigungsergebnisse bei großen Instrumentenmengen ermöglicht. Krankenhäuser, OP-Zentren und Facharztpraxen bevorzugen automatische Systeme, da diese menschliche Fehler reduzieren, den Wasser- und Chemikalienverbrauch optimieren und die Arbeitsabläufe effizienter gestalten. Die automatische Reinigung gewährleistet die ordnungsgemäße Dekontamination aller komplexen und empfindlichen Instrumente vor der Sterilisation und reduziert so das Infektionsrisiko. Die Akzeptanz wird durch regulatorische Empfehlungen und das wachsende Bewusstsein für standardisierte Aufbereitungsprotokolle vorangetrieben. Das Segment unterstützt zudem die operative Skalierbarkeit und ermöglicht es Einrichtungen mit hohem Durchsatz, den steigenden Anforderungen an die Verfahren gerecht zu werden und gleichzeitig die Patientensicherheit zu gewährleisten. Höhere Effizienz, geringerer Personalaufwand und die Möglichkeit der Integration in Sterilisationsabläufe stärken die Marktführerschaft dieses Segments zusätzlich.

Für den Bereich der manuellen Reinigung wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,3 % das schnellste Wachstum erwartet, da sie in kleineren Gesundheitseinrichtungen, der häuslichen Pflege und Diagnosezentren weiterhin unerlässlich ist. Die manuelle Reinigung ermöglicht die sorgfältige Behandlung empfindlicher und komplexer Instrumente und gewährleistet so eine optimale Dekontamination, wo automatisierte Systeme nicht praktikabel sind. Das Wachstum wird durch steigende Investitionen in Mitarbeiterschulungen und den Fokus auf die Einhaltung von Hygienestandards in Einrichtungen mit geringem Patientenaufkommen unterstützt. Die manuelle Reinigung ist zudem weiterhin unerlässlich für Spezialinstrumente, die nicht für automatisierte Reinigungszyklen geeignet sind. Das zunehmende Bewusstsein für effektive manuelle Techniken und deren wachsende Verbreitung in Schwellenländern treiben die signifikante Expansion dieses Segments voran. Die anhaltende Relevanz der manuellen Reinigung in Gesundheitseinrichtungen unterstreicht ihre entscheidende Rolle neben automatisierten Prozessen.

- Nach Gerätetyp

Basierend auf dem Gerätetyp ist der Markt in kritische, semikritische und nicht-kritische Medizinprodukte unterteilt. Das Segment der kritischen Medizinprodukte dominierte den Markt mit einem Umsatzanteil von 54,7 % im Jahr 2024. Es umfasst Instrumente wie chirurgische Instrumente, Herzkatheter und Endoskope, die eine gründliche Reinigung und Sterilisation erfordern, um Infektionen vorzubeugen. Krankenhäuser und OP-Zentren legen großen Wert auf die Aufbereitung kritischer Medizinprodukte, um die Patientensicherheit zu gewährleisten und die gesetzlichen Bestimmungen einzuhalten. Hohe Operationszahlen und die Wiederverwendung teurer Instrumente treiben die kontinuierliche Nachfrage an. Krankenhäuser setzen häufig validierte Aufbereitungsprotokolle ein, unterstützt durch geschultes Personal und moderne Ausrüstung, um die Qualitätsstandards zu sichern. Die Dominanz kritischer Medizinprodukte wird durch ihre essenzielle Rolle bei lebensrettenden Eingriffen und komplexen Operationen weiter verstärkt, bei denen die Zuverlässigkeit der Instrumente von höchster Bedeutung ist.

Das Segment der halbkritischen Medizinprodukte wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,5 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der zunehmende Einsatz von Geräten wie Beatmungsgeräten, zahnärztlichen Instrumenten und Zubehör für die Bildgebung. Diese Geräte erfordern eine intensive Desinfektion und sorgfältige Handhabung, um die Patientensicherheit zu gewährleisten. Unterstützt wird das Wachstum durch ein steigendes Bewusstsein für sichere Aufbereitungsverfahren, den Ausbau der Gesundheitsinfrastruktur und die zunehmende Nutzung in Kliniken, ambulanten Einrichtungen und der häuslichen Pflege. Kosteneinsparungen und operative Effizienzsteigerungen durch die sachgemäße Aufbereitung halbkritischer Medizinprodukte tragen zusätzlich zum Marktwachstum bei. Schwellenländer mit einem wachsenden Zugang zur Gesundheitsversorgung bieten diesem Segment ebenfalls erhebliche Chancen.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Geräte und Zubehör unterteilt. Das Gerätesegment dominierte den Markt mit einem Umsatzanteil von 55,2 % im Jahr 2024, da Gesundheitsdienstleister der Wiederaufbereitung hochwertiger Instrumente, darunter chirurgische und diagnostische Geräte, Priorität einräumen, um Kosten zu optimieren und die Patientensicherheit zu gewährleisten. Die Akzeptanz wird durch die behördliche Zulassung wiederaufbereiteter Geräte, die Bereitschaft der Krankenhäuser zur Nutzung und die Integration in klinische Arbeitsabläufe gefördert. Krankenhäuser und OP-Zentren profitieren von Kosteneffizienz, Nachhaltigkeit und reduzierten Beschaffungskosten. Die Dominanz wird zusätzlich durch die anhaltende Nachfrage nach wiederverwendbaren, hochwertigen Geräten verstärkt, die für klinische Eingriffe unerlässlich sind.

Für das Segment Zubehör wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach wiederaufbereitbaren Komponenten wie Schläuchen, Konnektoren und Einwegaufsätzen. Diese Zubehörteile werden häufig in ambulanten Versorgungszentren, der häuslichen Pflege und Kliniken eingesetzt, wo die Wiederverwendung von Komponenten die Betriebskosten senkt und gleichzeitig die Hygienestandards wahrt. Das Wachstum wird zusätzlich durch das zunehmende Bewusstsein für Programme zur Wiederaufbereitung von Zubehör, die Verfügbarkeit spezialisierter Aufbereitungsdienstleistungen und regulatorische Fördermaßnahmen in Schwellenländern unterstützt. Die Akzeptanz steigt kontinuierlich, da Gesundheitsdienstleister nach kosteneffizienten Lösungen für das Management von Gerätezubehör suchen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, häusliche Pflege, Diagnosezentren, Hersteller, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 57,6 % im Jahr 2024. Hohe Operationszahlen, komplexe Eingriffe und strenge Sicherheitsstandards machen Krankenhäuser zu den größten Abnehmern wiederaufbereiteter Medizinprodukte. Krankenhäuser setzen auf validierte Aufbereitungsprotokolle, externe Dienstleister und interne Sterilisationssysteme, um die Qualität zu sichern und Infektionsrisiken zu minimieren. Kostenoptimierung, operative Effizienz und die Einhaltung regulatorischer Standards stärken die Marktführerschaft dieses Segments.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,0 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung chronischer Erkrankungen und das Wachstum häuslicher Pflegedienste, die sichere, wiederverwendbare Instrumente benötigen. Das steigende Bewusstsein von Patienten und Gesundheitsdienstleistern für die Vorteile wiederaufbereiteter Medizinprodukte sowie Kostenvorteile und regulatorische Unterstützung beschleunigen die Akzeptanz. Dieser Bereich ist besonders in entwickelten Regionen mit einer wachsenden Infrastruktur für die häusliche Pflege und in Schwellenländern, in denen die ambulante Versorgung rasant zunimmt, stark vertreten.

Regionale Analyse des Marktes für die Wiederaufbereitung medizinischer Geräte im asiatisch-pazifischen Raum

- Der Markt für die Wiederaufbereitung von Medizinprodukten im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich ein rasantes Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, die rasche Urbanisierung und der zunehmende Druck auf die Gesundheitssysteme, kosteneffiziente und nachhaltige medizinische Verfahren einzuführen.

- Länder wie China, Indien und Japan erleben einen signifikanten Ausbau der Krankenhausinfrastruktur, was die Einführung von Lösungen zur Wiederaufbereitung medizinischer Geräte in öffentlichen und privaten Gesundheitseinrichtungen beschleunigt. Das wachsende Bewusstsein für Infektionskontrolle, Abfallvermeidung und Betriebskosteneinsparungen trägt zusätzlich zum Marktwachstum bei.

- Förderliche Regierungspolitiken, die eine effiziente Ressourcennutzung und eine nachhaltige Gesundheitsversorgung unterstützen, stärken die Akzeptanz in den aufstrebenden Volkswirtschaften des asiatisch-pazifischen Raums. Insgesamt wird erwartet, dass die Region weiterhin maßgeblich zum Wachstum des globalen Marktes für die Wiederaufbereitung von Medizinprodukten beitragen wird.

Markteinblicke zur Aufbereitung von Medizinprodukten in China: Der chinesische Markt für die Aufbereitung von Medizinprodukten dominierte 2024

mit einem Umsatzanteil von rund 32,8 % die Asien-Pazifik-Region . Treiber dieses Wachstums waren der rasche Ausbau der Krankenhausinfrastruktur und die zunehmende Anwendung von Kostensenkungsstrategien im öffentlichen Gesundheitswesen. Steigende Fallzahlen chirurgischer Eingriffe und ein wachsendes Bewusstsein für sichere und standardisierte Aufbereitungsverfahren in großen Universitätskliniken stärken die Marktnachfrage. Der starke Fokus der Regierung auf nachhaltige medizinische Praktiken und Effizienz im Gesundheitswesen fördert die Akzeptanz zusätzlich. Der zunehmende Einsatz fortschrittlicher Sterilisations- und Aufbereitungstechnologien in öffentlichen und privaten Gesundheitseinrichtungen treibt das Marktwachstum weiter an. Da China den Fokus auf die Verbesserung der Gesundheitsqualität bei gleichzeitiger Kostenkontrolle legt, wird erwartet, dass die Aufbereitung von Medizinprodukten landesweit nachhaltig an Bedeutung gewinnen wird.

Markteinblicke für die Aufbereitung von Medizinprodukten in Indien:

Der indische Markt für die Aufbereitung von Medizinprodukten wird voraussichtlich der am schnellsten wachsende Markt im asiatisch-pazifischen Raum sein und von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,6 % expandieren . Dieses Wachstum wird durch steigende Gesundheitsausgaben, die rasante Urbanisierung und den zunehmenden Zugang zu fortschrittlicher medizinischer Versorgung in städtischen und stadtnahen Gebieten angetrieben. Staatliche Initiativen zur Förderung einer bezahlbaren Gesundheitsversorgung und einer effizienten Ressourcennutzung ermutigen Krankenhäuser zur Einführung von Aufbereitungslösungen. Der zunehmende Fokus auf die Reduzierung von medizinischen Abfällen, die Verbesserung der Infektionskontrolle und die Senkung der Betriebskosten beschleunigt die Akzeptanz in öffentlichen und privaten Krankenhäusern. Darüber hinaus dürften das wachsende Bewusstsein für nachhaltige Gesundheitspraktiken und die steigenden Investitionen in die Modernisierung von Krankenhäusern das Marktwachstum in Indien weiter unterstützen.

Marktanteil der Wiederaufbereitung medizinischer Geräte im asiatisch-pazifischen Raum

Die Branche der Wiederaufbereitung medizinischer Geräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Stryker (USA)

- Cardinal Health (USA)

- Johnson & Johnson Private Limited (USA)

- Baxter (USA)

- 3M (USA)

- Medivators Inc. (USA)

- STERIS (USA)

- EverX (USA)

- Vanguard AG (USA)

- Avante Health Solutions (USA)

- UVC Solutions (Kanada)

- Getinge (Schweden)

- SureTek Medical (USA)

- SOMA TECH INTL (USA)

- Olympus Corporation (Japan)

- Medtronic (Irland)

Neueste Entwicklungen auf dem asiatisch-pazifischen Markt für die Wiederaufbereitung von Medizinprodukten

- Im Januar 2023 veröffentlichte die FDA eine endgültige Leitlinie mit dem Titel „Übergangsrichtlinie zur Durchsetzung von Änderungen an Ethylenoxid-Sterilisationsanlagen für Medizinprodukte der Klasse III“. Diese Leitlinie enthält Informationen zu den Empfehlungen der FDA und den allgemeinen Grundsätzen, die von Inhabern von Anträgen auf Marktzulassung (PMA) und humanitären Ausnahmegenehmigungen (HDE) für mit Ethylenoxid (EtO) sterilisierte Medizinprodukte der Klasse III zu beachten sind.

- Im Juli 2023 berichtete die Association of Medical Device Reprocessors (AMDR), dass Krankenhäuser und chirurgische Zentren durch die Verwendung regulierter, wiederaufbereiteter Einweg-Medizinprodukte über 465 Millionen US-Dollar einsparten und 98 Millionen Pfund Treibhausgasemissionen vermieden.

- Im November 2024 veröffentlichte die FDA die „Übergangsrichtlinie zur Durchsetzung von Änderungen bei der Sterilisation von Medizinprodukten der Klasse III mit Ethylenoxid“. Ziel dieser Richtlinie war es, die Herausforderungen zu bewältigen, mit denen Sterilisationsanlagen bei der Erfüllung regulatorischer Anforderungen konfrontiert sind, und die kontinuierliche Verfügbarkeit sterilisierter Medizinprodukte unter Einhaltung der Sicherheitsstandards zu gewährleisten.

- Im Juli 2025 betonte Innovative Health die Wichtigkeit hoher Standards für Aufbereiter. Das Unternehmen hob hervor, dass strenge Qualitätskontrollen und die Einhaltung regulatorischer Richtlinien notwendig sind, um die Sicherheit und Wirksamkeit aufbereiteter Medizinprodukte zu gewährleisten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.