Asia Pacific Liquid Roofing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.22 Billion

USD

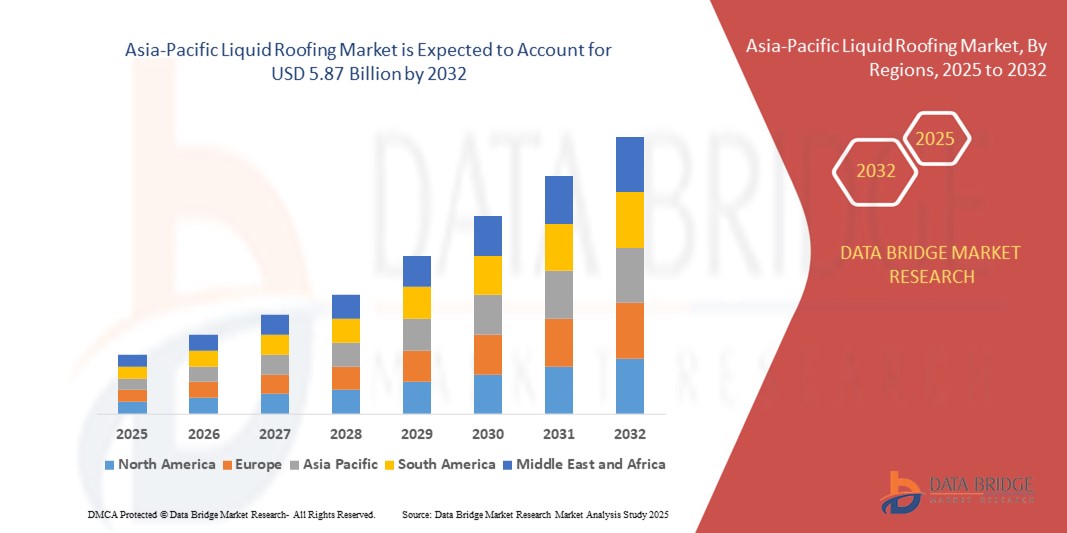

5.87 Billion

2024

2032

USD

3.22 Billion

USD

5.87 Billion

2024

2032

| 2025 –2032 | |

| USD 3.22 Billion | |

| USD 5.87 Billion | |

| % | |

|

Marktsegmentierung für Flüssigdächer im asiatisch-pazifischen Raum nach Typ ( Bitumenbeschichtungen , Acrylbeschichtungen, Elastomermembranen, Silikonbeschichtungen , PU-/Acryl-Hybride, Polyurethanbeschichtungen , Epoxidbeschichtungen, EPDM-Kautschuke und andere), Dachtyp (Flachdach, Schrägdach, Sägezahndach und andere), Untergrund (Beton, Verbundwerkstoff, Metall und andere), Installation (Neudeckung und Reparaturen sowie Neubau), Endverbraucher (Wohngebäude, Geschäftsgebäude, Industriegebäude und öffentliche Infrastruktur) – Branchentrends und Prognose bis 2032

Wie groß ist der Markt für Flüssigdächer im asiatisch-pazifischen Raum und wie hoch ist seine Wachstumsrate?

- Der Markt für Flüssigdächer im asiatisch-pazifischen Raum hatte im Jahr 2024 ein Volumen von 3,22 Milliarden US-Dollar und wird bis 2032 voraussichtlich 5,87 Milliarden US-Dollar erreichen , bei einer CAGR von 7,80 % im Prognosezeitraum.

- Faktoren wie die steigende Nachfrage nach Abdichtungslösungen und die verstärkte Fokussierung auf Bau- und Infrastrukturwachstum dürften das Marktwachstum im Prognosezeitraum vorantreiben. Schwankende Rohstoffpreise für Flüssigdachprodukte stellen dabei die größte Hürde dar. Die steigende Nachfrage nach umweltfreundlichen Flüssigdachprodukten dürfte Chancen für Marktwachstum bieten. Die Komplexität der Installation und die Wetterabhängigkeit dürften das Marktwachstum jedoch erschweren.

Was sind die wichtigsten Erkenntnisse des Marktes für Flüssigdächer?

- Der Klimawandel führt zu immer extremeren Wetterereignissen. Der Schutz von Gebäuden und Infrastruktur vor Wasserschäden wird dadurch immer wichtiger. Flüssigdächer bieten eine vielseitige und langlebige Lösung zur Abdichtung von Flachdächern oder leicht geneigten Dächern und sind daher eine beliebte Wahl für gewerbliche, private und industrielle Anwendungen.

- Einer der Hauptgründe für die steigende Nachfrage nach Flüssigdächern ist deren Fähigkeit, nahtlosen Schutz vor eindringendem Wasser zu bieten. Herkömmliche Dachmaterialien wie Asphalt oder Metall können mit der Zeit Nähte und Fugen bilden, die zu anfälligen Stellen für eindringendes Wasser werden können.

- Flüssigdächer hingegen bilden eine durchgehende Membran über der Dachfläche und dichten so alle potenziellen Eintrittspunkte für Wasser effektiv ab. Diese nahtlose Beschaffenheit verbessert die Wasserdichtigkeit und reduziert die Wahrscheinlichkeit von Leckagen und daraus resultierenden Schäden an der darunterliegenden Struktur.

- China wird voraussichtlich den Markt für Flüssigdächer im asiatisch-pazifischen Raum mit einem Marktanteil von 51,13 % im Jahr 2024 dominieren, unterstützt durch die schnelle Entwicklung der Infrastruktur, die Expansion der Städte und die hohe Nachfrage nach Abdichtungsmaterialien.

- Der indische Markt für Flüssigdächer wird im Prognosezeitraum voraussichtlich mit einer CAGR von 10,87 % wachsen, angetrieben durch die beschleunigte Urbanisierung, Regierungsinitiativen wie die Smart Cities Mission und den zunehmenden Wohnungsbau.

- Das Segment Bituminöse Beschichtungen dominierte den Markt mit einem Umsatzanteil von 31,5 % im Jahr 2024, vor allem aufgrund seiner Kosteneffizienz, seiner bewährten Abdichtungseigenschaften und seiner starken Akzeptanz in großflächigen Wohn- und Industrieanwendungen.

Berichtsumfang und Marktsegmentierung für Flüssigdächer

|

Eigenschaften |

Wichtige Markteinblicke für Flüssigdächer |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für Flüssigdächer?

Steigende Nachfrage nach nachhaltigen und energieeffizienten Dachlösungen

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für Flüssigdächer ist die Hinwendung zu umweltfreundlichen, energieeffizienten und langlebigen Dachlösungen. Flüssig aufgetragene Systeme werden zunehmend eingesetzt, da sie Materialabfälle reduzieren, die Wärmedämmung verbessern und die Lebensdauer von Gebäuden verlängern.

- So können beispielsweise flüssige Dachsysteme mit Kühldachbeschichtungen das Sonnenlicht reflektieren und den Kühlbedarf im Innenraum reduzieren, was den Energieverbrauch und die Betriebskosten senkt. Hersteller entwickeln außerdem wasserbasierte Formulierungen mit niedrigem VOC-Gehalt, um den Standards für umweltfreundliches Bauen zu entsprechen.

- Moderne Beschichtungen wie Polyurethan, Silikon und Hybridsysteme bieten Haltbarkeit, Beständigkeit gegen UV-Strahlung, stehendes Wasser und Wetterextreme und eignen sich daher sowohl für Neubauten als auch für Sanierungen.

- Darüber hinaus sind flüssig aufgetragene Membranen mit verschiedenen Dachtypen kompatibel, darunter Flach-, Schräg- und Metalldächer, und fördern so die Akzeptanz in Wohn-, Gewerbe- und Industrieanwendungen.

- Dieser zunehmende Fokus auf Nachhaltigkeit und Leistung zwingt große Unternehmen wie die Sika AG und die BASF SE, massiv in die Forschung und Entwicklung innovativer Formulierungen zu investieren. BASF bietet beispielsweise Elastocoat C an, eine sprühbare Polyharnstoff-Dachbeschichtung, die für hervorragende Wasserdichtigkeit und Haltbarkeit sorgt.

- Infolgedessen verändert der Trend zu nachhaltigen Flüssigdachlösungen die Marktdynamik und steht im Einklang mit globalen Energieeffizienzauflagen und umweltfreundlichen Baupraktiken.

Was sind die Haupttreiber des Flüssigdachmarktes?

- Die steigende Nachfrage nach Dachsanierungen und Reparaturen in alternder Infrastruktur, insbesondere in Industrieländern, fördert die Einführung von Flüssigdächern aufgrund ihrer Kosteneffizienz und einfachen Anwendung.

- So brachte SOPREMA im März 2024 eine neue flüssig aufzutragende Abdichtungsmembran auf den Markt, die auf gewerbliche Sanierungsprojekte ausgerichtet ist und das Wachstumspotenzial des Segments unterstreicht.

- Das wachsende Bewusstsein für Energieeinsparungen und ökologische Nachhaltigkeit beschleunigt die Nachfrage zusätzlich. Flüssige Dachsysteme mit reflektierenden Beschichtungen werden zunehmend eingesetzt, um die LEED-Zertifizierung und andere Anforderungen an umweltfreundliches Bauen zu erfüllen.

- Die rasante Urbanisierung und Bautätigkeit in Schwellenländern sowie strengere Bauvorschriften steigern die Nachfrage nach zuverlässigen und umweltfreundlichen Dachlösungen.

- Die bequeme, schnelle Anwendung, die minimale Störung der Gebäudenutzung und die nahtlose Abdichtung fördern die Akzeptanz, insbesondere bei Gewerbe- und Industriegebäuden.

Welcher Faktor behindert das Wachstum des Marktes für Flüssigdächer?

- Die hohen Installations- und Materialkosten hochwertiger Flüssigdachsysteme stellen weiterhin ein Hindernis dar, insbesondere für Privathaushalte und preissensible Märkte. Flüssigsysteme bieten zwar langfristige Einsparungen, doch die Anschaffungskosten im Vergleich zu herkömmlichen Dachsystemen können die Einführung erschweren.

- So zeigten Berichte aus dem Jahr 2023, dass Beschichtungen auf Polyurethan- und Silikonbasis 15–25 % mehr kosten als herkömmliche bituminöse Materialien, was die Durchdringung in kostenbewussten Regionen verlangsamt.

- Leistungseinschränkungen unter extremen Wetterbedingungen stellen ebenfalls eine Herausforderung dar. In sehr kalten Klimazonen können bei einigen flüssig aufgetragenen Membranen Probleme mit der Aushärtung und Haftung auftreten.

- Die Verfügbarkeit günstigerer Ersatzstoffe wie Folienmembranen und Bitumensysteme erzeugt Wettbewerbsdruck, insbesondere in Märkten, in denen Nachhaltigkeit noch keine Priorität hat.

- Um diese Herausforderungen zu bewältigen, müssen sich die Hersteller auf Kostenoptimierung, lokal angepasste Formulierungen und die Aufklärung der Verbraucher über langfristige Vorteile konzentrieren. Unternehmen wie Henkel Corporation und MAPEI SpA investieren in Forschung und Entwicklung, um günstigere und dennoch langlebige Alternativen zu entwickeln.

- Die Überwindung dieser Hürden ist entscheidend für eine breitere Akzeptanz und ein nachhaltiges Wachstum auf dem globalen Markt für Flüssigdächer.

Wie ist der Markt für Flüssigdächer segmentiert?

Der Markt ist nach Typ, Kommunikationsprotokoll, Entsperrmechanismus und Anwendung segmentiert.

- Nach Typ

Der Markt für Flüssigbedachungen ist nach Typ in Bitumenbeschichtungen, Acrylbeschichtungen, Elastomermembranen, Silikonbeschichtungen, PU/Acryl-Hybride, Polyurethanbeschichtungen, Epoxidbeschichtungen, EPDM-Kautschuke und Sonstige unterteilt. Das Segment Bitumenbeschichtungen dominierte den Markt mit einem Umsatzanteil von 31,5 % im Jahr 2024, vor allem aufgrund seiner Kosteneffizienz, seiner bewährten Abdichtungseigenschaften und seiner starken Akzeptanz in großflächigen Wohn- und Industrieanwendungen. Bitumensysteme profitieren zudem von der hohen Bekanntheit bei Bauunternehmern und der einfachen Anwendung.

Das Segment Acrylbeschichtungen wird voraussichtlich von 2025 bis 2032 mit 8,9 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind die umweltfreundliche Zusammensetzung, die UV-Beständigkeit und die Fähigkeit, Sonnenlicht zu reflektieren. Dies entspricht der steigenden Nachfrage nach energieeffizienten Dachlösungen. Darüber hinaus gewinnen Silikon- und Polyurethanbeschichtungen aufgrund ihrer Langlebigkeit und chemischen Beständigkeit in Nischenanwendungen an Bedeutung.

- Nach Dachtyp

Der Markt für Flüssigdächer ist nach Dachtyp in Flachdächer, Schrägdächer, Sägezahndächer und Sonstige unterteilt. Das Flachdachsegment hatte im Jahr 2024 mit 46,8 % den größten Marktanteil, da sich Flüssigdächer besonders gut für die nahtlose Anwendung auf ebenen Flächen eignen, wo das Risiko von Wasseransammlungen und Leckagen höher ist. Flachdächer werden häufig in Gewerbe- und Industriegebäuden eingesetzt und treiben die Nachfrage an.

Das Segment der Schrägdächer wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,2 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf die zunehmende Verbreitung in Wohnprojekten zurückzuführen, in denen Schrägdächer dominieren. Das wachsende Bewusstsein für Ästhetik und die Flexibilität von Flüssigdächern, unterschiedliche Neigungen und Oberflächen zu bedecken, tragen zur Nachfrage bei. Darüber hinaus gewinnt auch die Kategorie der Sheddächer an Bedeutung, insbesondere in Produktionsstätten, wo die Integration von natürlichem Licht gut mit wasserdichten Dachlösungen harmoniert.

- Nach Substrat

Der Markt für Flüssigdächer ist je nach Untergrund in Beton, Verbundwerkstoffe, Metall und Sonstiges unterteilt. Das Segment Beton dominierte den Markt mit einem Umsatzanteil von 38,7 % im Jahr 2024, was auf die weit verbreitete Verwendung von Beton in der modernen Infrastruktur und die Kompatibilität von Flüssigbeschichtungen mit porösen Betonoberflächen zurückzuführen ist. Diese Beschichtungen erhöhen die Haltbarkeit, bieten Wasserdichtigkeit und verlängern die Lebensdauer von Betondächern, was sie zu einer bevorzugten Wahl für Wohn- und Geschäftsgebäude macht.

Das Segment Metallsubstrate wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,7 % verzeichnen, getrieben durch die steigende Nachfrage in Industrie- und Lagerhallen. Flüssigbeschichtungen verhindern Korrosion, widerstehen Temperaturschwankungen und verbessern die Wärmedämmung von Metallkonstruktionen. Auch Verbundsubstrate gewinnen an Bedeutung, insbesondere bei modularen Bauprojekten, bei denen Leichtbaumaterialien zum Einsatz kommen. Diese Diversifizierung der Substratkompatibilität stärkt die Marktreichweite von Flüssigdachsystemen.

- Nach Installation

Der Markt für Flüssigdächer ist nach Installationsart in die Bereiche Neueindeckung und Reparaturen sowie Neubau unterteilt. Das Segment Neueindeckung und Reparaturen dominierte den Markt mit einem Umsatzanteil von 54,1 % im Jahr 2024, getrieben durch den steigenden Bedarf, die Lebensdauer alternder Infrastruktur und Gebäude zu verlängern. Flüssigdächer ermöglichen eine kostengünstige Sanierung ohne vollständigen Abriss bestehender Dächer und sind daher für Immobilienbesitzer und Facility Manager attraktiv. Zudem minimieren sie Ausfallzeiten während der Anwendung, was für Gewerbe- und Industriebetriebe von entscheidender Bedeutung ist.

Das Segment Neubau wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,4 % wachsen. Grund hierfür sind die rasante Urbanisierung, der Immobilienausbau und steigende Investitionen in Gewerbe- und Wohnprojekte weltweit. Das Streben der Regierungen nach nachhaltiger Infrastruktur und umweltfreundlichem Bauen unterstützt zudem die Einführung moderner Flüssigdachsysteme bei neuen Projekten, insbesondere bei Projekten mit hohen Anforderungen an Energieeffizienz und Langlebigkeit.

- Nach Endbenutzer

Der Markt für Flüssigdächer ist nach Endverbraucher in Wohngebäude, Geschäftsgebäude, Industriegebäude und öffentliche Infrastruktur unterteilt. Das Segment Geschäftsgebäude hatte im Jahr 2024 mit 36,9 % den größten Marktanteil, was auf die weit verbreitete Verwendung von Flüssigdächern in Bürokomplexen, Einkaufszentren, Gesundheitszentren und Bildungseinrichtungen zurückzuführen ist. Diese Gebäude verfügen oft über Flachdächer und benötigen leistungsstarke Abdichtungslösungen, weshalb Flüssigsysteme eine beliebte Wahl sind.

Der Wohnungsbau wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,1 % die höchste Wachstumsrate aufweisen. Dies ist auf die zunehmende Nutzung von energieeffizienten Häusern und Wohnhäusern sowie die Nachfrage nach erschwinglichen und dennoch langlebigen Abdichtungssystemen zurückzuführen. Auch Industriegebäude sind ein starkes Segment, da Fabriken und Lagerhallen chemikalienbeständige und wetterfeste Dächer benötigen. Öffentliche Infrastrukturprojekte wie Flughäfen und Verkehrsknotenpunkte setzen zunehmend auf Flüssigdächer, um langfristige Zuverlässigkeit und geringen Wartungsaufwand zu gewährleisten.

Welches Land hält den größten Anteil am Markt für Flüssigdächer im asiatisch-pazifischen Raum?

- China wird voraussichtlich den Markt für Flüssigdächer im asiatisch-pazifischen Raum mit einem Marktanteil von 51,13 % im Jahr 2024 dominieren, unterstützt durch die schnelle Entwicklung der Infrastruktur, die Expansion der Städte und die hohe Nachfrage nach Abdichtungsmaterialien.

- Der starke Fokus des Landes auf Smart Cities und nachhaltiges Bauen fördert die Einführung von PU-, Acryl- und Silikonbeschichtungen. Darüber hinaus sorgt der Ausbau der lokalen Produktion für kostengünstige Lösungen und macht China zu einem führenden Zentrum für flüssig aufgetragene Dachsysteme.

Einblicke in den Markt für Flüssigdächer in Indien

Der indische Markt für Flüssigdächer wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,87 % wachsen. Dies ist auf die beschleunigte Urbanisierung, staatliche Initiativen wie die Smart Cities Mission und den zunehmenden Wohnungsbau zurückzuführen. Die steigende Präferenz der Verbraucher für kostengünstige und langlebige Abdichtungsmembranen fördert die Nachfrage. Darüber hinaus schafft das heiße und feuchte Klima einen starken Bedarf an langlebigen, wärmereflektierenden Beschichtungen, was das Wachstum bei Wohn-, Gewerbe- und öffentlichen Infrastrukturprojekten fördert.

Einblicke in den japanischen Markt für Flüssigdächer

Der japanische Markt für Flüssigdächer gewinnt an Bedeutung. Grund dafür sind die alternde Infrastruktur des Landes, der hohe Einsatz fortschrittlicher Technologien und die Betonung katastrophenresistenter Bauweisen. Steigende Investitionen in die Sanierung alter Gebäude und der Einsatz umweltfreundlicher Elastomermembranen kurbeln die Nachfrage an. Darüber hinaus stärkt der zunehmende Fokus auf nachhaltige und energieeffiziente Dachsysteme, unterstützt durch Japans Engagement zur CO2-Reduzierung, das Marktwachstum.

Markteinblick in Australien für Flüssigdächer

Der australische Markt für Flüssigdächer wächst rasant, unterstützt durch die florierende Bauindustrie, steigende Infrastrukturinvestitionen und die Präferenz für nachhaltige Lösungen. Die Nachfrage nach UV-beständigen und wärmereflektierenden Beschichtungen ist hoch, insbesondere aufgrund der extremen Wetterbedingungen des Landes. Renovierungsmaßnahmen und staatliche Unterstützung für umweltfreundliches Bauen fördern die Verbreitung von Flüssigdachbahnen im gewerblichen und privaten Sektor.

Welches sind die Top-Unternehmen auf dem Markt für Flüssigdächer?

Die Flüssigdachindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- 3M (USA)

- BASF SE (Deutschland)

- Henkel Corporation (Deutschland)

- Sika AG (Schweiz)

- BMI Group Holdings UK Limited (Großbritannien)

- SOPREMA (Frankreich)

- SAINT-GOBAIN (Frankreich)

- Dow (USA)

- Johns Manville (USA)

- MAPEI SpA (Italien)

- Akzo Nobel NV (Niederlande)

- Henry Company (USA)

- KRATON CORPORATION (USA)

- Pidilite Industries Ltd. (Indien)

- Garland Industries, Inc. (USA)

- GAF, Inc. (USA)

- HB Fuller Company (USA)

- STP Limited (Indien)

- RPM International Inc. (USA)

- KEMPER SYSTEM (Deutschland)

- ALT Global, LLC (USA)

- Widopan Products GmbH (Deutschland)

Was sind die jüngsten Entwicklungen auf dem Markt für Flüssigdächer im asiatisch-pazifischen Raum?

- Im Oktober 2024 übernahm Mapei den lokalen Hersteller Wykamol, um seine Präsenz auf dem britischen Markt zu stärken. Mit Mapei UK will das Unternehmen sein Produktportfolio im Bereich Abdichtung erweitern und die regionale Nachfrage besser bedienen. Dieser Schritt spiegelt Mapeis Engagement wider, seine geografische Reichweite und Produktvielfalt zu erweitern.

- Im Februar 2024 übernahm Mapei SpA Bitumat, einen Abdichtungsspezialisten und Hersteller von Flüssigmembranen in Saudi-Arabien, um seine Marktposition im Nahen Osten zu stärken. Die große Reichweite von Bitumat soll Mapei den Zugang zu wichtigen Quellmärkten erleichtern. Diese Übernahme unterstreicht Mapeis strategischen Fokus auf internationales Wachstum und Marktdurchdringung.

- Im Januar 2023 schlossen Sika AG und INEOS Enterprises eine Vereinbarung, wonach INEOS das Zusatzmittelgeschäft der MBCC Group in den USA, Kanada, Europa und Grossbritannien sowie sämtliche Aktivitäten in Australien und Neuseeland übernimmt. Die Veräusserung war im Rahmen der Compliance-Massnahmen von Sika nach der Übernahme der MBCC Group erforderlich. Dieser Schritt unterstreicht Sikas proaktiven Ansatz zur Einhaltung gesetzlicher Vorschriften bei gleichzeitiger Optimierung des Portfolios.

- Im Dezember 2022 eröffnete die Sika AG in Chongqing, China, eine neue Produktionsanlage für Flüssigmembranen und Mörtel. Die Fabrik stärkt Sikas Position in dieser schnell wachsenden Region, die sich zu einem wichtigen Wirtschaftszentrum entwickelt. Die Erweiterung unterstreicht Sikas langfristige Vision, Wachstumschancen in urbanisierten Märkten zu nutzen.

- Im Oktober 2021 erhielt STP Limited, Indien, die ISO 9001:2015-Zertifizierung für sein Qualitätsmanagementsystem und bestätigte damit die Ausrichtung des Unternehmens an globalen Exzellenzstandards. Diese Zertifizierung bestätigt den konsequenten Fokus des Unternehmens auf Qualität und Kundenzufriedenheit. Dieser Meilenstein spiegelt das Engagement von STP für die Aufrechterhaltung internationaler Glaubwürdigkeit und betrieblicher Effizienz wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.