Asia Pacific Lipid Poct Market

Marktgröße in Milliarden USD

CAGR :

%

USD

182.98 Million

USD

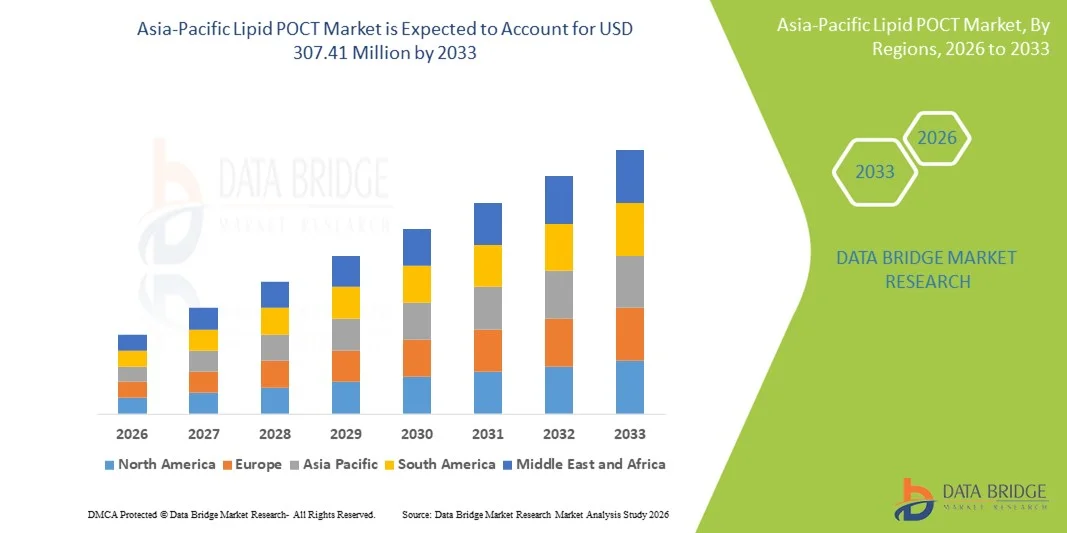

307.41 Million

2025

2033

USD

182.98 Million

USD

307.41 Million

2025

2033

| 2026 –2033 | |

| USD 182.98 Million | |

| USD 307.41 Million | |

| % | |

|

Marktsegmentierung für Lipid-POCT im asiatisch-pazifischen Raum nach Typ (Instrumente, Verbrauchsmaterialien und Kits), Anwendung (Hyperlipidämie, Hypertriglyceridämie, Hyperlipoproteinämie, familiäre Hypercholesterinämie, Tangier-Krankheit und andere), Testverfahren (verschreibungspflichtige und rezeptfreie Tests), Marke (Roche Reflotron, Roche Cobas B 101, Alere Cholestech LDX, Alere Afinion, Samsung Labgeo, PTS Cardiochek und andere), Plattform (Lateral-Flow-Assays (Immunochromatographie-Tests), Molekulardiagnostik, Immunoassays, Teststreifen und Mikrofluidik), Endnutzer (Krankenhäuser, professionelle Diagnosezentren, häusliche Pflege, Forschungslabore und andere Endnutzer), Vertriebskanal (Direktvergabe und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für Lipid-POCT im asiatisch-pazifischen Raum

- Der Markt für Lipid-POCT im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 182,98 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 307,41 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,7 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Belastung durch Herz-Kreislauf- und Stoffwechselerkrankungen, das wachsende Bewusstsein für frühzeitiges Lipid-Screening und präventive Gesundheitsversorgung sowie die rasche Verbreitung dezentraler Diagnoselösungen, einschließlich patientennaher Lipidtests vor Ort in Kliniken, Krankenhäusern und kommunalen Gesundheitseinrichtungen in der gesamten Region, angetrieben.

- Darüber hinaus tragen steigende Investitionen in die Gesundheitsinfrastruktur, staatliche Initiativen zur Ausweitung von Vorsorgeuntersuchungen und die Nachfrage nach kostengünstigen, benutzerfreundlichen Diagnostik-Kits mit schnellen, aussagekräftigen Ergebnissen dazu bei, dass Lipid-POCT als bevorzugtes Instrument für das kardiovaskuläre Risikomanagement etabliert wird. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Lipid-POCT-Lösungen und fördern so das Wachstum der Branche erheblich.

Analyse des asiatisch-pazifischen Marktes für Lipid-POCT

- Lipid-Schnelltests (Point-of-Care-Testing, POCT), die eine schnelle Vor-Ort-Beurteilung von Lipidprofilen ermöglichen, gewinnen aufgrund ihrer Bequemlichkeit, der schnellen Ergebnisse und der Unterstützung eines frühzeitigen kardiovaskulären Risikomanagements in der gesamten Asien-Pazifik-Region sowohl im klinischen Bereich als auch in der häuslichen Pflege zunehmend an Bedeutung.

- Die steigende Nachfrage nach Lipid-POCT wird in erster Linie durch die zunehmende Verbreitung von Herz-Kreislauf- und Stoffwechselerkrankungen, das wachsende Bewusstsein für präventive Gesundheitsversorgung und die steigende Präferenz für schnelle, einfach anzuwendende und zuverlässige Tests gegenüber herkömmlichen Labordiagnostikverfahren angetrieben.

- China dominierte den asiatisch-pazifischen Markt für patientennahe Lipid-Testverfahren mit einem Umsatzanteil von 35,2 % im Jahr 2025. Treiber dieses Erfolgs waren eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz patientennaher Diagnostik und starke staatliche Initiativen zur Förderung von Vorsorgeuntersuchungen.

- Indien dürfte im Prognosezeitraum das am schnellsten wachsende Land im asiatisch-pazifischen Markt für Lipid-POCT sein, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und ein zunehmendes Bewusstsein für die kardiovaskuläre Gesundheitsvorsorge.

- Das Segment der Instrumente dominierte den asiatisch-pazifischen Markt für patientennahe Lipid-Testverfahren (POCT) mit einem Marktanteil von 60,9 % im Jahr 2025. Unterstützt wurde dieser Erfolg durch fortschrittliche Plattformen wie Lateral-Flow-Assays, Immunoassays und Mikrofluidik, die in Krankenhäusern, professionellen Diagnosezentren und der häuslichen Pflege weit verbreitet sind.

Berichtsumfang und Marktsegmentierung für Lipid-POCT im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in den Lipid-POCT-Markt im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Lipid-POCT-Markttrends im asiatisch-pazifischen Raum

Erhöhter Komfort durch schnelle Point-of-Care-Tests

- Ein bedeutender und sich beschleunigender Trend auf dem asiatisch-pazifischen Markt für Lipid-POCT ist die zunehmende Nutzung von schnellen, vor Ort einsetzbaren Lipidtestgeräten, die Ärzten und Patienten nahezu sofortige Ergebnisse liefern und die Abhängigkeit von traditionellen Laborabläufen verringern.

- Beispielsweise ermöglichen Roche Reflotron und Alere Cholestech LDX medizinischen Fachkräften die Messung von Lipidprofilen in weniger als 10 Minuten direkt am Krankenbett oder in der Klinik. Dies verbessert die klinische Entscheidungsfindung und die Therapietreue der Patienten.

- Fortschrittliche Plattformen wie Lateral-Flow-Assays und mikrofluidische Immunoassays ermöglichen eine höhere Mobilität und einfachere Anwendung und unterstützen dezentrale Tests in Krankenhäusern, Diagnosezentren und der häuslichen Pflege.

- Die Integration von POCT-Geräten in digitale Gesundheitsplattformen, mobile Anwendungen und elektronische Patientenakten ermöglicht eine optimierte Patientenüberwachung, automatisierte Berichterstattung und ein besseres Management von kardiovaskulären Risikofaktoren.

- Dieser Trend hin zu schnelleren, tragbaren und vernetzten Lipid-POCT-Lösungen verändert die Erwartungen an die präventive Gesundheitsversorgung und die routinemäßige kardiovaskuläre Überwachung und veranlasst Unternehmen wie Samsung Labgeo, kompakte, benutzerfreundliche Geräte für den Heim- und Klinikgebrauch einzuführen.

- Die Nachfrage nach Lipid-POCT-Lösungen, die Komfort, Schnelligkeit und Vernetzung bieten, wächst sowohl im klinischen Bereich als auch in der häuslichen Pflege rasant, da Patienten und Leistungserbringer zeitnahe Ergebnisse und verbesserte Behandlungsergebnisse priorisieren.

- Neuartige, miniaturisierte und batteriebetriebene POCT-Geräte ermöglichen den Einsatz in ländlichen und abgelegenen Gebieten und erweitern den Zugang zu Lipidtests über städtische Gesundheitseinrichtungen hinaus.

Marktdynamik für Lipid-POCT im asiatisch-pazifischen Raum

Treiber

Zunehmende Prävalenz von Herz-Kreislauf- und Stoffwechselerkrankungen

- Die zunehmende Häufigkeit von Hyperlipidämie, Hypertriglyceridämie und anderen Fettstoffwechselstörungen im asiatisch-pazifischen Raum ist ein wesentlicher Faktor für die steigende Nachfrage nach patientennahen Lipidtestlösungen.

- Beispielsweise veranlassten die steigenden Fallzahlen von Herz-Kreislauf-Erkrankungen in Indien im Jahr 2024 Krankenhäuser und Diagnosezentren dazu, Schnelltestgeräte wie Alere Afinion und Roche Cobas B 101 für ein schnelleres Screening und Monitoring von Patienten einzuführen.

- POCT-Geräte liefern direkt am Behandlungsort verwertbare Ergebnisse und ermöglichen es Ärzten, rechtzeitig einzugreifen und die Therapie der Patienten effektiver zu gestalten.

- Das wachsende Bewusstsein für präventive Gesundheitsversorgung und routinemäßige Lipidüberwachung, insbesondere in städtischen Bevölkerungsgruppen, fördert die Nutzung dezentraler Testverfahren außerhalb traditioneller Laboreinrichtungen.

- Die Bequemlichkeit von Lipidtests vor Ort, die einfache Bedienung für das Klinikpersonal und die Möglichkeit, sowohl verschreibungspflichtige als auch rezeptfreie Tests durchzuführen, sind Schlüsselfaktoren für das Marktwachstum im Krankenhaus- und häuslichen Pflegebereich.

- Staatliche Initiativen zur Förderung von Programmen zur Herz-Kreislauf-Gesundheit und nationale Screening-Kampagnen treiben die Beschaffung von POCT-Geräten in öffentlichen Krankenhäusern und Kliniken voran.

- Steigende Gesundheitsausgaben in Ländern wie China, Japan und Südkorea ermöglichen es Krankenhäusern, in moderne POCT-Technologien zu investieren und so die Marktexpansion weiter zu beschleunigen.

Zurückhaltung/Herausforderung

Gerätekosten und regulatorische Hürden

- Die vergleichsweise hohen Kosten moderner Lipid-POCT-Geräte im Vergleich zu Standardlabortests stellen ein erhebliches Hindernis für deren Akzeptanz dar, insbesondere in kleineren Kliniken und preissensiblen Märkten.

- Beispielsweise erfordern Premiumgeräte wie Roche Cobas B 101 oder Samsung Labgeo Investitionen sowohl in Instrumente als auch in Verbrauchsmaterialien, was die Akzeptanz in Schwellenländern trotz klinischer Vorteile einschränken kann.

- Die Einhaltung regulatorischer Vorgaben in mehreren Ländern, einschließlich der Genehmigungen durch Gesundheitsbehörden, erhöht die Komplexität und verzögert den Markteintritt neuer Geräte.

- Um diese Herausforderungen zu bewältigen, ist es erforderlich, ein Gleichgewicht zwischen erschwinglichen Preisen, Qualität und Genauigkeit der Geräte zu finden und gleichzeitig sicherzustellen, dass die Hersteller die länderspezifischen Zertifizierungs- und Sicherheitsstandards für den klinischen Einsatz erfüllen.

- Die Überwindung von Kosten- und regulatorischen Hürden durch Innovationen bei kostengünstigen Kits, standardisierten Protokollen und regionalen Zulassungen wird für ein nachhaltiges Marktwachstum im asiatisch-pazifischen Raum von entscheidender Bedeutung sein.

- Begrenzte technische Expertise und Schulung des medizinischen Personals im Umgang mit fortschrittlichen POCT-Geräten können die Akzeptanz in kleineren Kliniken und ländlichen Gebieten behindern.

- Herausforderungen in der Lieferkette und die unbeständige Verfügbarkeit von Verbrauchsmaterialien in abgelegenen Märkten können den kontinuierlichen Betrieb von Lipid-POCT-Geräten beeinträchtigen und zu Engpässen bei deren Einführung führen.

Umfang des Lipid-POCT-Marktes im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Typ, Anwendung, Modus, Marke, Plattform, Endnutzer und Vertriebskanal.

- Nach Typ

Basierend auf dem Produkttyp ist der Markt für patientennahe Lipid-Testsysteme (POCT) im asiatisch-pazifischen Raum in Geräte und Verbrauchsmaterialien/Kits unterteilt. Das Segment der Geräte dominierte den Markt mit einem Umsatzanteil von 60,9 % im Jahr 2025. Dies ist auf ihre zentrale Rolle bei der Durchführung präziser Lipidtests und der schnellen Ergebnisermittlung direkt am Behandlungsort zurückzuführen. Krankenhäuser und Diagnosezentren investieren in Geräte für wiederholte Tests und den Langzeiteinsatz, um Zuverlässigkeit und Effizienz zu gewährleisten. Die Geräte sind mit verschiedenen Testplattformen wie Lateral-Flow-Assays, Immunoassays und Mikrofluidik kompatibel und unterstützen so vielfältige klinische Anwendungen. Hersteller bringen kompakte, tragbare und digital integrierte Geräte auf den Markt, die den Arbeitsablauf optimieren und sich mit Patientenmanagementsystemen verbinden lassen. Die hohe Akzeptanz in städtischen Krankenhäusern und Forschungslaboren stärkt ihre dominante Marktposition zusätzlich. Die Kombination aus Genauigkeit, Wiederverwendbarkeit und digitaler Berichtsfunktion macht die Geräte zur bevorzugten Wahl für klinisches Fachpersonal.

Für das Segment der Verbrauchsmaterialien/Kits wird von 2026 bis 2033 mit einer Wachstumsrate von 12,5 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die zunehmende Nutzung in der häuslichen Pflege, in kleineren Kliniken und in aufsuchenden Programmen. Verbrauchsmaterialien und Kits bieten kostengünstige und benutzerfreundliche Optionen für dezentrale Lipidtests und reduzieren die Abhängigkeit von großflächigen Analysegeräten. Dank ihrer praktischen Handhabung und Portabilität eignen sie sich ideal für Screening-Kampagnen in der Bevölkerung und die Fernüberwachung. Der regelmäßige Kauf von Kits sichert Herstellern und Händlern stabile Einnahmen. Die Kits sind zunehmend mit digitalen Gesundheitsplattformen und Smartphone-Apps kompatibel und ermöglichen so eine einfachere Patientenüberwachung. Das wachsende Bewusstsein für präventive Gesundheitsvorsorge fördert die Nutzung der Kits in ländlichen und stadtnahen Gebieten.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Hyperlipidämie, Hypertriglyceridämie, Hyperlipoproteinämie, familiäre Hypercholesterinämie, Tangier-Krankheit und weitere Erkrankungen unterteilt. Das Segment Hyperlipidämie dominierte den Markt im Jahr 2025 mit über 50 % Umsatzanteil, da es die häufigste Fettstoffwechselstörung in der Region darstellt. Krankenhäuser und Diagnosezentren legen Wert auf ein schnelles Screening auf Hyperlipidämie, um rechtzeitig intervenieren und die Therapie der Patienten steuern zu können. Aufklärungskampagnen von Regierungen und Nichtregierungsorganisationen zum Thema Cholesterinmanagement treiben die Marktnachfrage zusätzlich an. Hyperlipidämie-Tests erfordern oft wiederholte Kontrollen, was den Verbrauch von Geräten und Verbrauchsmaterialien erhöht. Das Segment profitiert von etablierten klinischen Leitlinien, die regelmäßige Lipidtests für Erwachsene empfehlen. Die technologische Kompatibilität mit verschiedenen Point-of-Care-Testgeräten (POCT) gewährleistet eine breite Anwendung in Gesundheitseinrichtungen.

Für den Markt für familiäre Hypercholesterinämie wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für genetische Fettstoffwechselstörungen und Initiativen zur Früherkennung. Eine frühzeitige Diagnose ermöglicht gezielte Behandlungspläne und präventive Maßnahmen und führt zu einer verstärkten Nutzung von patientennahen Diagnoseverfahren in spezialisierten Kliniken. Genetische Beratung und Patientenüberwachungsprogramme unterstützen diese Entwicklung. Der Markt profitiert zudem von der Integration digitaler Plattformen für die telemedizinische Nachsorge. Steigende Investitionen in Screening-Programme für seltene Erkrankungen verbessern die Zugänglichkeit. Länder wie Japan, China und Indien integrieren die familiäre Hypercholesterinämie zunehmend in ihre Vorsorgeuntersuchungen.

- Nach Modus

Basierend auf der Testmethode ist der Markt in verschreibungspflichtige und rezeptfreie Tests unterteilt. Das Segment der verschreibungspflichtigen Tests dominierte den Markt im Jahr 2025, gestützt durch klinische Protokolle, die die Überwachung durch medizinisches Fachpersonal für eine präzise Diagnose erfordern. Krankenhäuser, Diagnosezentren und Forschungslabore bevorzugen verschreibungspflichtige Geräte für standardisierte Tests. Regulatorische Rahmenbedingungen und Erstattungspolitiken in Industrieländern verstärken diese Marktführerschaft zusätzlich. Verschreibungspflichtige Tests werden häufig zur Behandlung von Patienten mit chronischen Herz-Kreislauf-Erkrankungen eingesetzt. Die Integration in Krankenhausinformationssysteme optimiert die Arbeitsabläufe. Kontinuierliche Überwachung und professionelle Betreuung machen dieses Segment zuverlässig und bevorzugt.

Der Markt für rezeptfreie Tests wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung von Tests zu Hause, die Stärkung der Patientenautonomie und das gestiegene Gesundheitsbewusstsein. Rezeptfreie Tests ermöglichen die Selbstkontrolle ohne häufige Krankenhausbesuche. Digitale Vernetzung und Smartphone-Kompatibilität verbessern die Patientenbeteiligung. Steigende verfügbare Einkommen und ein wachsendes Gesundheitsbewusstsein fördern die Nutzung von Tests zu Hause. Staatliche Kampagnen zur Förderung von Vorsorgeuntersuchungen steigern die Nutzung rezeptfreier Tests. E-Commerce-Kanäle und die Verfügbarkeit im Einzelhandel verbessern die Zugänglichkeit.

- Nach Marke

Basierend auf den Marken ist der Markt in Roche Reflotron, Roche Cobas B 101, Alere Cholestech LDX, Alere Afinion, Samsung Labgeo, PTS Cardiochek und weitere unterteilt. Das Segment Roche Reflotron dominierte den Markt im Jahr 2025 aufgrund seiner etablierten Präsenz, zuverlässigen Leistung und breiten Anwendung in Krankenhäusern. Die Kompatibilität mit verschiedenen Lipidparametern und die digitale Berichtsfunktion optimieren die klinischen Arbeitsabläufe. Krankenhäuser und Labore bevorzugen diese Marke aufgrund ihrer Genauigkeit und der Möglichkeit zur Wiederholungsmessung. Beschaffungsvereinbarungen mit Behörden und Unternehmen untermauern die Marktführerschaft. Hohe Markenbekanntheit und ein umfassender Kundendienst tragen ebenfalls zur Kundenzufriedenheit bei.

Das Segment Alere Cholestech LDX wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die Portabilität, die einfache Bedienung und die Eignung für die häusliche Pflege, kleinere Kliniken und kommunale Programme. Die benutzerfreundliche Oberfläche ermöglicht die Bedienung auch durch Laien. Die Integration mit digitalen Plattformen erlaubt die Fernüberwachung. Regelmäßige Marketingkampagnen erhöhen die Sichtbarkeit in neuen Märkten. Strategische Partnerschaften mit Telemedizinanbietern fördern die Akzeptanz. Zunehmende Initiativen zur Gesundheitsvorsorge beschleunigen die Nachfrage.

- Nach Plattform

Basierend auf der Plattform ist der Markt in Lateral-Flow-Assays, molekulare Diagnostik, Immunoassays, Schnelltests und Mikrofluidik unterteilt. Lateral-Flow-Assays dominierten den Markt im Jahr 2025 und bieten schnelle Ergebnisse, minimalen Schulungsaufwand und zuverlässigen Lipidnachweis. Ihre Erschwinglichkeit fördert die breite Anwendung in Krankenhäusern und Diagnosezentren. Die Kompatibilität mit verschiedenen Probenarten erhöht die Flexibilität. Die Geräte lassen sich häufig in digitale Berichtssysteme für das Patientenmanagement integrieren. Lateral-Flow-Assays eignen sich besonders für Routineuntersuchungen und groß angelegte Kampagnen. Geringer Wartungsaufwand und einfache Bedienung machen diese Plattform attraktiv.

Dem Mikrofluidik-Segment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch Miniaturisierung, Multiplex-Tests und digitale Integration. Präzise Messungen mehrerer Lipidparameter sind mit geringen Probenvolumina möglich. Die Portabilität ermöglicht Tests zu Hause und per Fernzugriff. Steigende Investitionen in Forschung und Entwicklung im Bereich der Mikrofluidik verbessern die Leistungsfähigkeit der Geräte. Die Integration mit Smartphone-Apps und Cloud-Plattformen erhöht die Benutzerfreundlichkeit. Länder wie Indien, China und Japan setzen Mikrofluidik bereits in klinischen Anwendungen und der häuslichen Pflege ein.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, professionelle Diagnosezentren, häusliche Pflege, Forschungslabore und sonstige Endnutzer unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 aufgrund hoher Patientenzahlen, des Bedarfs an wiederholten Tests und der Integration in klinische Arbeitsabläufe. Krankenhäuser investieren sowohl in Geräte als auch in Verbrauchsmaterialien/Kits für eine zuverlässige Diagnose und präventive Vorsorgeuntersuchungen. Das Klinikpersonal wird für konsistente Testverfahren geschult. Staatliche Beschaffungsprogramme stärken die Marktführerschaft der Krankenhäuser. Krankenhäuser integrieren zudem Point-of-Care-Testgeräte (POCT) in die elektronischen Patientenakten. Hohe Patientenzahlen sichern eine anhaltende Nachfrage.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Gesundheitsbewusstsein, höhere verfügbare Einkommen und die Bequemlichkeit von Lipidtests für zu Hause. Freiverkäufliche Testkits und kompakte Geräte unterstützen die Selbstkontrolle. Digitale Vernetzung ermöglicht die Fernüberwachung durch medizinisches Fachpersonal. Die Nutzung von Tests zu Hause reduziert Krankenhausbesuche und fördert präventive Gesundheitsmaßnahmen. Marketingkampagnen zielen auf gesundheitsbewusste Stadtbevölkerungen ab. Die Verfügbarkeit im E-Commerce verbessert die Zugänglichkeit und den Komfort.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe und Einzelhandel unterteilt. Das Segment der Direktvergabe dominierte den Markt im Jahr 2025, insbesondere in Krankenhäusern, staatlichen Programmen und professionellen Diagnosezentren, da es Großeinkauf, langfristige Lieferverträge und niedrigere Stückkosten gewährleistet. Hersteller liefern Geräte für den klinischen Einsatz über ausschreibungsbasierte Vereinbarungen. Krankenhäuser verlassen sich auf Direktvergabe, um standardisierte Qualität und eine zuverlässige Versorgung zu gewährleisten. Ausschreibungsverträge beinhalten häufig Schulungs- und Servicepakete. Die starke Präsenz großer Hersteller festigt die Marktführerschaft. Großeinkauf reduziert die Betriebskosten und steigert die Effizienz.

Der Einzelhandel wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch den Absatz von OTC-Kits, die zunehmende Verbreitung des E-Commerce und die steigende Nachfrage der Verbraucher nach Lipidtests für zu Hause. Die Verfügbarkeit im Einzelhandel fördert die Akzeptanz in kleineren Praxen und bei Anwendern im häuslichen Umfeld. Marketingkampagnen und Online-Aktionen erhöhen die Sichtbarkeit. Der bequeme Zugang über Apotheken und Online-Shops unterstützt eine schnelle Verbreitung. Der Einzelhandel bietet Flexibilität für wiederkehrende Käufe. Das wachsende Bewusstsein für Prävention fördert die Nutzung im Einzelhandel.

Regionale Analyse des asiatisch-pazifischen Marktes für Lipid-POCT:

- China dominierte den asiatisch-pazifischen Markt für patientennahe Lipid-Testverfahren mit einem Umsatzanteil von 35,2 % im Jahr 2025. Treiber dieses Erfolgs waren eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz patientennaher Diagnostik und starke staatliche Initiativen zur Förderung von Vorsorgeuntersuchungen.

- Gesundheitsdienstleister und Patienten in China schätzen die schnellen, vor Ort verfügbaren Ergebnisse von Lipid-POCT-Geräten sehr, da diese die Abhängigkeit von zentralen Laboren verringern und eine zeitnahe klinische Entscheidungsfindung unterstützen.

- Die breite Akzeptanz wird zudem durch steigende Investitionen von Krankenhäusern und Kliniken in fortschrittliche Geräte, ein wachsendes Bewusstsein für präventive Gesundheitsversorgung und die zunehmende Beliebtheit von bequemen Testlösungen für zu Hause und die Gemeinde unterstützt.

Einblick in den chinesischen Markt für Lipid-POCT

Der chinesische Markt für patientennahe Lipid-Testverfahren (POCT) erreichte 2025 mit 35,2 % den größten Umsatzanteil. Dies ist auf die hohe Prävalenz von Hyperlipidämie und anderen Fettstoffwechselstörungen, die gut ausgebaute Krankenhaus- und Klinikinfrastruktur sowie die starke staatliche Förderung präventiver Gesundheitsprogramme zurückzuführen. Patienten und medizinisches Fachpersonal schätzen die schnelle, vor Ort durchführbare Lipidbestimmung, die die Abhängigkeit von zentralen Laboren verringert und zeitnahe klinische Interventionen ermöglicht. Die zunehmende Nutzung digitaler Gesundheitsplattformen und Telemedizin trägt zusätzlich zum Marktwachstum bei. Sowohl städtische Krankenhäuser als auch kleinere Kliniken investieren verstärkt in Geräte und Verbrauchsmaterialien für effiziente Tests. Darüber hinaus fördern Kooperationen zwischen Geräteherstellern und Initiativen des öffentlichen Gesundheitswesens die Bekanntheit und Anwendung von patientennahen Lipid-Testverfahren.

Einblick in den japanischen Markt für Lipid-POCT

Der japanische Markt für patientennahe Lipid-Testverfahren (POCT) gewinnt aufgrund des gut etablierten Gesundheitssystems, des Fokus auf Prävention und der rasanten Urbanisierung zunehmend an Bedeutung. Die verstärkte Nutzung moderner Technologien in Krankenhäusern und Kliniken fördert die Integration von POCT-Geräten in elektronische Patientenakten und mobile Gesundheitsplattformen. Die wachsende Zahl älterer Menschen steigert die Nachfrage nach benutzerfreundlicheren Lipidtestlösungen sowohl im häuslichen als auch im klinischen Bereich. Staatliche Kampagnen zur Früherkennung von Herz-Kreislauf-Erkrankungen tragen zusätzlich zur Verbreitung von POCT bei. Der Markt profitiert außerdem von intensiver Forschung und Entwicklung im Bereich fortschrittlicher Plattformen wie Mikrofluidik und Immunoassays. Die Anbindung an Telemedizin- und Fernüberwachungssysteme erweitert den klinischen Nutzen dieser Geräte.

Einblick in den indischen Markt für Lipid-POCT

Der indische Markt für patientennahe Lipid-Diagnostik (POCT) wird 2025 den größten Umsatzanteil in Asien erzielen. Treiber dieser Entwicklung sind die steigende Zahl von Herz-Kreislauf-Erkrankungen, die wachsende Mittelschicht und das zunehmende Gesundheitsbewusstsein. Die rasche Urbanisierung und der Ausbau privater Krankenhäuser und Diagnosezentren fördern die Nutzung von Point-of-Care-Geräten. Erschwingliche Geräte und rezeptfreie Lipid-Testkits ermöglichen eine breitere Verfügbarkeit in der häuslichen Pflege und bei gemeindebasierten Vorsorgeuntersuchungen. Staatliche Initiativen zur Förderung von Vorsorgeuntersuchungen und öffentlich-private Partnerschaften unterstützen das Marktwachstum zusätzlich. In Indien ist außerdem eine verstärkte Nutzung digitaler Berichts- und Fernüberwachungslösungen für das Lipidmanagement zu beobachten. Lokale Hersteller und Händler verbessern die Verfügbarkeit und Bezahlbarkeit von POCT-Geräten und beschleunigen so die regionale Marktdurchdringung.

Einblick in den australischen Markt für Lipid-POCT

Der australische Markt für patientennahe Lipid-Testverfahren (POCT) verzeichnet ein stetiges Wachstum. Gründe hierfür sind die fortschrittliche Gesundheitsinfrastruktur, das hohe Bewusstsein für Prävention und die Präferenz für schnelle Diagnoselösungen. Krankenhäuser und Kliniken setzen vermehrt Geräte und Verbrauchsmaterialien für die patientennahe Lipidbestimmung ein. Die Integration in elektronische Patientenakten, cloudbasierte Berichtsfunktionen und mobile Anwendungen verbessern die Effizienz und das Patientenmanagement. Die steigende Inzidenz von Hyperlipidämie und Stoffwechselstörungen trägt zur anhaltenden Nachfrage bei. Staatliche Vorsorgeprogramme und Erstattungspolitiken unterstützen den Markt zusätzlich. Die Verfügbarkeit kompakter, benutzerfreundlicher POCT-Geräte für die häusliche Pflege beschleunigt die Akzeptanz weiter.

Marktanteil bei Lipid-POCT im asiatisch-pazifischen Raum

Die Lipid-POCT-Branche im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- SD Biosensor, Inc. (Südkorea)

- Abbott (USA)

- PTS Diagnostics, LLC (USA)

- Trinity Biotech plc (Irland)

- F. Hoffmann La Roche AG (Schweiz)

- Nova Biomedical (USA)

- Calligari Srl (Italien)

- AMD-LÖSUNGEN (Argentinien)

- EuroMedix (Niederlande)

- Siemens Healthineers AG (Deutschland)

- TASCOM (Japan)

- General Life Biotechnology Co., Ltd. (Taiwan)

- MICO BIOMED (Südkorea)

- Jant Pharmacal Corporation (USA)

- Samsung Medison Co., Ltd. (Südkorea)

- A. Menarini Diagnostics srl (Italien)

- ACON Laboratories, Inc. (USA)

- PRIMA Lab SA (Polen)

- Quest Diagnostics Incorporated (USA)

- SKYLA CORPORATION (Japan)

Welche aktuellen Entwicklungen gibt es auf dem asiatisch-pazifischen Markt für Lipid-POCT?

- Im Dezember 2025 kündigte Menarini Asia-Pacific eine bedeutende Erweiterung seines Produktions- und Exportzentrums PT. Menarini Indria Laboratories (Milab) in Cikarang, Indonesien, an. Diese Erweiterung soll die stark steigende regionale Nachfrage nach Medizinprodukten und pharmazeutischen Produkten, einschließlich des Diagnostikportfolios für die kardiometabolische Versorgung, decken. Durch die Verdopplung der Verpackungs- und Produktionskapazität und den geplanten Export in zwölf Länder, darunter China und Singapur, will das Unternehmen seine Kapazitäten deutlich ausbauen.

- Im September 2024 veröffentlichte Abbott eine wichtige technische Erklärung und ein Update für sein Afinion Lipid Panel (zur Messung von Gesamtcholesterin, HDL und Triglyceriden mit berechnetem LDL), um eine hohe Genauigkeit in seinen globalen und asiatisch-pazifischen Vertriebsnetzen zu gewährleisten. Das Update umfasste eine formelle Konformitätserklärung gemäß den neuen IVDR-Vorschriften und bekräftigte die Zuverlässigkeit der Plattform für schnelle 7-Minuten-Lipidtests in Kliniken und Arztpraxen im asiatisch-pazifischen Raum.

- Im Juli 2024 schloss Roche die Übernahme der Point-of-Care-Technologie von LumiraDx erfolgreich ab – ein entscheidender Schritt für die Region Asien-Pazifik. Die LumiraDx-Plattform ist ein tragbares Multi-Assay-System, das Lipidprofile und klinisch-chemische Tests in Laborqualität auf einem einzigen Handgerät liefert. Durch diese Akquisition kann Roche seine dezentrale Testinfrastruktur in der Region Asien-Pazifik deutlich ausbauen.

- Im März 2024 erweiterte Siemens Healthineers die Verfügbarkeit und klinische Integration seines Atellica VTLi-Systems in Indien und dem gesamten südasiatischen Markt deutlich. Die Plattform, die primär für ihre hochsensitiven Troponin-I-Tests bekannt ist, markiert einen wichtigen Wandel im asiatisch-pazifischen Raum hin zu kardiometabolischen Arbeitsstationen. Das System liefert Laborergebnisse in nur 8 Minuten – basierend auf einem Fingerstich.

- Im Januar 2023 stieg der indische Pharmariese Cipla mit der Einführung von Cippoint, einem hochmodernen Point-of-Care-Testgerät, in den Diagnostiksektor ein. Cippoint bietet eine breite Palette an Testparametern, darunter Stoffwechselmarker (Lipide), Herzmarker und Diabetes. Das Gerät richtet sich an kleinere Gesundheitseinrichtungen, Diagnostiklabore und mobile Teststationen in Indien und Südasien und liefert Ergebnisse in 3 bis 15 Minuten, um die Lücke in der Diagnostik nichtübertragbarer Krankheiten zu schließen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.