Asia-Pacific Kegs Market, By Material (Plastic, Tin, and Stainless Steel), Capacity (Up To 20 Litre, 20 Litre To 40 Litre, 40 Litre To 60 Litre, and Above 60 Litre), End User (Alcoholic Beverages, Non- Alcoholic Beverages, Cooking Oil, Chemicals, and Others), Distribution Channel (Supermarket/Hypermarket, Commercial Liquor Store, and Others) Industry Trends and Forecast to 2029.

Asia-Pacific Kegs Market Analysis and Size

The Asia-Pacific kegs market is being driven by the increase in applications for kegs across industries. Additionally, the growth of the market is fueled by rising demand for alcoholic and non-alcoholic beverages. However, the primary factors limiting the market growth are the high costs associated with commercial kegs. As a result of the rising demand for kegs, manufacturers are putting more effort into launching new products with cut-edge technology and certified by authorized institutes. The market's expansion is ultimately aided by these choices.

Some of the factors driving the market growth are growing applications of kegs in chemical sector and food & beverages sector and increasing consumption of beverages due to gradual lifestyle changes. However, limitations in terms of slow replacement of kegs due to their prolonged lifespan are expected to hamper the market growth.

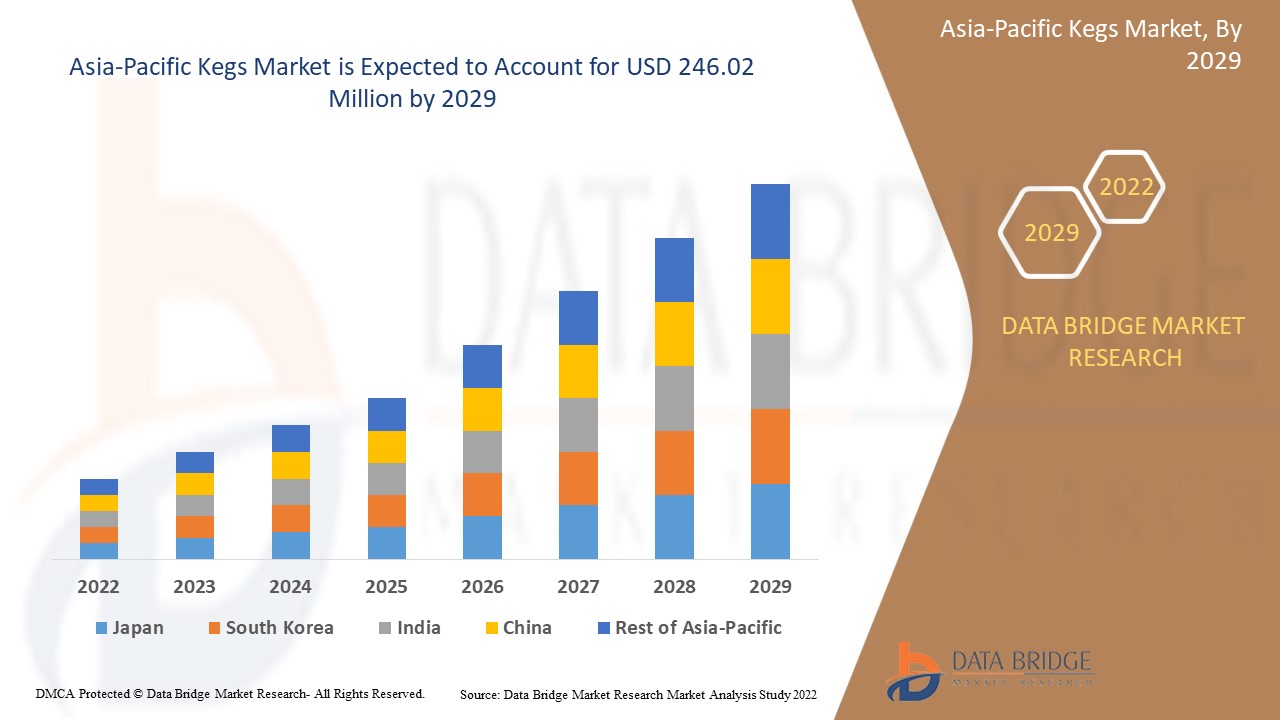

Data Bridge Market Research analyzes that the Asia-Pacific kegs market is expected to reach a value of USD 246.02 million by 2029 with a CAGR of 3.7% during the forecast period.

|

Report Metric |

Details |

|

Forecast Period |

2022 to 2029 |

|

Base Year |

2021 |

|

Historic Year |

2020 (Customizable to 2019 - 2014) |

|

Quantitative Units |

Revenue in USD Million, Volume in Million Units, and Pricing in USD |

|

Segments Covered |

By Material (Plastic, Tin, and Stainless Steel), Capacity (Up To 20 Litre, 20 Litre To 40 Litre, 40 Litre To 60 Litre, and Above 60 Litre), End User (Alcoholic Beverages, Non-Alcoholic Beverages, Cooking Oil, Chemicals, and Others), Distribution Channel (Supermarket/Hypermarket, Commercial Liquor Store, and Others). |

|

Countries Covered |

Japan, China, South Korea, India, Australia & New Zealand, Singapore, Thailand, Indonesia, Malaysia, Philippines, Taiwan, Hong Kong, and rest of Asia-Pacific. |

|

Market Players Covered |

SHINHAN INDUSTRIAL CO,. LTD., BLEFA GmbH, and Petainer Ltd. |

Market Definition

Fässer sind kleine Fässer. Getränke, Chemikalien, Öle und verschiedene Flüssigkeiten werden in Fässern aus verschiedenen Rohstoffen transportiert und gelagert. Ein Fass besteht im Allgemeinen aus Edelstahl, es kann jedoch auch Aluminium verwendet werden, wenn es innen mit Kunststoff beschichtet ist. Bier wird häufig darin transportiert, serviert und gelagert. Ein Fass kann auch andere alkoholische und alkoholfreie Getränke enthalten, mit oder ohne Kohlensäure. Es ist üblich, den Druck von kohlensäurehaltigen Getränken aufrechtzuerhalten, um das Kohlendioxid in der Lösung zu behalten und zu verhindern, dass das Getränk schal wird.

Dynamik des Keg-Marktes im asiatisch-pazifischen Raum

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

TREIBER

- Zunehmende Verwendung von Kegs in der Chemiebranche

Ein Chemikalienlagerfass ist ein hochwertiger Lagerbehälter, der in vielen Branchen zur Lagerung verschiedener Arten chemischer Substanzen verwendet wird. Sie sind in verschiedenen Formen und Größen erhältlich und waren schon immer beliebt. Ein industrielles Chemikalienlagerfass ist ein wichtiges Chemikalienlagersystem. Da Chemikalien ätzend sind, müssen sie an einem sicheren Ort gelagert werden. Chemikalienfässer sind Chemikalienlagerbehälter, die in der chemischen Industrie häufig verwendet werden. Sie sind in verschiedenen Größen und Formen erhältlich und werden zur statischen Lagerung, Verarbeitung, Mischung und zum Transport von sowohl Rohstoffen als auch fertigen chemischen Produkten verwendet.

Heutzutage investieren die meisten Fass- und Chemieunternehmen in Forschung und Entwicklung, was zu einem Anstieg der Fassanwendungen im Chemiesektor führt.

Zum Beispiel,

- Im November 2020 veröffentlichte Indian Chemical New einen Artikel mit dem Titel „Die Rolle von F&E für die Aatma Nirbhar-Erfolgsgeschichte der chemischen Industrie“. Darin hieß es, dass die indische Chemieindustrie den neuesten verfügbaren Statistiken zufolge etwa 2–3 % ihres Gesamtumsatzes für F&E ausgibt, verglichen mit 9–10 % bei multinationalen Unternehmen in anderen Ländern. Laut Oxford Economics gab die Chemieindustrie im Jahr 2017 51,00 Milliarden US-Dollar für F&E aus. China hatte mit 14,6 Milliarden US-Dollar das höchste F&E-Budget für die Chemieindustrie, gefolgt von den USA und Japan mit 12,10 Milliarden US-Dollar bzw. 6,90 Milliarden US-Dollar. Indien belegte mit 1,80 Milliarden US-Dollar Investitionen in F&E im Jahr 2017 den 7. Platz. Um mit der internationalen Chemiebranche konkurrieren zu können, muss die Industrie erheblich in F&E investieren. Darüber hinaus gewährt die indische Regierung zahlreiche Steuererleichterungen, um F&E-Investitionen anzuregen.

Steigende F&E-Investitionen führen zu einer breiten Anwendung von Fässern in der Chemiebranche, was letztendlich als treibende Kraft für die Marktexpansion wirkt.

- Steigender Trend zu Langzeitverpackungen und Konservierungslösungen

Der Verwendung von Fässern als Verpackungslösung in der Getränkeindustrie wird eine vielversprechende Zukunft vorausgesagt. Kunststofffässer können recycelt werden und sind kostengünstiger im Rückversand. Andererseits hat die Verwendung von Fässern zugenommen, da die Beliebtheit von Fässern die Hersteller dazu ermutigt, Fässer zur Vermietung anzubieten. Einwegfässer sind eine wirtschaftlichere und effektivere Alternative zu herkömmlichen Stahlfässern und es wird erwartet, dass sie in naher Zukunft weit verbreitet sein werden. Darüber hinaus wächst der Mikrobrauereisektor aufgrund der Begeisterung der Verbraucher für Craft-Biere, was der globalen Fassindustrie Auftrieb gegeben hat. Die Verwendung von Fässern wird voraussichtlich durch gesetzliche Beschränkungen gefördert, die niedrigere Verpackungsgewichtsgrenzen begünstigen. Fässer werden auch zur Konservierung von Lösungen wie Getränken, Ölen und Chemikalien verwendet, um die Qualität und den Geschmack des Produkts zu bewahren.

Zum Beispiel,

- Im September 2021 veröffentlichte Newsmatics Inc. einen Artikel mit dem Titel „Fässer sind als vielversprechende, langfristige Verpackungslösung beliebter geworden“ und sagt, dass Fässern als Verpackungsoption für Getränke eine vielversprechende Zukunft vorausgesagt wird

Das steigende Bewusstsein der Endverbraucher für Fassanwendungen wie Langzeitverpackungs- und Konservierungslösungen treibt das Marktwachstum voran.

Einschränkungen

- Langsamer Austausch der Fässer aufgrund ihrer langen Lebensdauer

Fässer haben eine längere Lebensdauer, sodass Kunden das Produkt seltener kaufen. Da der Wechsel von alten Fässern zu neuen viel Zeit in Anspruch nimmt, könnte diese Zeitverzögerung ein Hindernis für die Marktexpansion darstellen.

Zum Beispiel,

- Im März 2020 veröffentlichte Keg Works einen Artikel mit dem Titel „Wie lange bleibt ein Fass frisch?“. Darin wurde erwähnt, dass ein Fass pasteurisiertes Bier eine Haltbarkeit von etwa 90-120 Tagen (oder 3-4 Monaten) hat und nicht pasteurisiertes Fassbier eine Haltbarkeit von etwa 45-60 Tagen (oder 6-8 Wochen) hat, wenn es bei der richtigen Temperatur gelagert wird.

Die Lebensdauer verschiedener Fässer ist in der folgenden Tabelle aufgeführt:

|

Produktname |

Lebensdauer |

|

Weinfass |

6-8 Wochen |

|

Nicht pasteurisiertes Bierfass |

6-8 Wochen |

|

Pasteurisiertes Fass |

3-4 Wochen |

|

Cocktailfass |

Ca. 2 Monate |

|

Apfelweinfass |

6-8 Wochen |

Obwohl Fässer mit einer längeren Lebensdauer für die Endverbraucher von Vorteil sein können, kann der verlangsamte Fassaustausch ein Hindernis für das Wachstum des Käufermarktes darstellen.

- Hohe Kosten im Zusammenhang mit kommerziellen Fässern

Ein Preisrückgang wird mit ziemlicher Sicherheit zu neuen Kunden oder Fassverkäufen führen. Ein hoher Preis hingegen ermutigt die Käufer, weniger Produkte zu kaufen, was zu Umsatzeinbußen für das Unternehmen führt. Die hohen Kosten für gewerbliche Fässer stellen eine Marktbarriere dar, da sich die Endverbraucher die weitere Investition in diese gewerblichen Fässer nicht leisten können. Dies wirkt letztendlich als Barriere für das Marktwachstum.

Zum Beispiel,

|

Produktname |

Preis |

|

Kommerzieller Bierzapf-Kegerator - 4 Zapfhähne für 4 Fässer |

44.000 INR |

|

Ball Lock Corny Keg: Gärbehälter für selbstgebrautes Bier |

INR 5.824 |

|

Edelstahl Bierfass Gewerbefass 50 Liter Euronorm |

USD 55-65/Stück |

|

1 Gallone, 30 Liter Bierfass für gewerbliches Brauen mit CO2-Regler |

USD 54,59-56,69/Stück |

|

Leeres kommerzielles Braufass nach Maß 30 l Edelstahl-Bierfass 30 l Bierfass |

USD 44,48-57,65/Stück |

Die oben genannten Preise für gewerbliche Fässer sind höher und für Endverbraucher unerschwinglich. Infolgedessen wird sich die Marktexpansion letztendlich verlangsamen.

GELEGENHEIT

- Zunehmende Fortschritte in der Technologie von Fässern, wie Spitzentechnologie

Automatisierung und technologische Entwicklungen haben die Fassherstellung effizienter gemacht. Diese Einrichtungen können ihre Kosten und Schlüsselsysteme besser verwalten, dank intelligenter Fassverfolgungssensoren, die mit dem Internet der Dinge (IoT) verbunden sind und sowohl GPS- als auch RFID-Technologie sowie Temperaturkontrollen verwenden. Zu den Technologien zur Fassautomatisierung gehören intelligente Sensoren, mobile Tablets und Smartphones, Software, APIs und Cloud-Datenbanken. Technologiegetriebene Automatisierung in Fässern verbessert unter anderem die Auftragsabwicklung und verbessert die Lagerung und den Transport von alkoholischen oder alkoholfreien, kohlensäurehaltigen oder stillen Getränken und anderen Getränken.

Der schnelle Anstieg der F&E-Investitionen und der technologische Fortschritt bei der Fassherstellung werden dazu beitragen, Chancen für Marktwachstum und -expansion zu bieten.

Daher ist zu erwarten, dass sich aus der fortschreitenden technologischen Entwicklung in der Fassherstellung neue Marktchancen ergeben.

HERAUSFORDERUNG

- Zunehmender harter Wettbewerb unter den Spielern

Da zwischen den derzeitigen Akteuren der Keg-Branche ein intensiver Wettbewerb herrscht, wird dies zu niedrigeren Preisen und einer geringeren Gesamtrentabilität des Sektors führen. Der Keg-Markt ist ein äußerst wettbewerbsintensiver Verpackungs- und Behältermarkt. Die Gesamtrentabilität des Unternehmens auf lange Sicht wird durch diesen Wettbewerb beeinträchtigt. Aufgrund der intensiven Rivalität konzentrieren sich die Unternehmen in erster Linie darauf, die Anzahl der Produktveröffentlichungen, Kampagnen und Marketingmaßnahmen zu erhöhen, um Verbraucher anzulocken. Dieser Wettbewerb zwischen den Akteuren wird also eine Herausforderung für den Markt darstellen.

Unternehmen, die vergleichbare Waren herstellen und liefern, stehen in einem stärkeren Wettbewerb zueinander, was den Markt aufgrund des großen Angebots und der geringen Nachfrage gefährden könnte.

Auswirkungen von COVID-19 auf den Keg-Markt im Asien-Pazifik-Raum

Nach der Pandemie stieg die Nachfrage nach Fässern, da es keine Bewegungseinschränkungen gab und die Versorgung mit Produkten daher problemlos war. Das längere Fortbestehen von COVID-19 beeinträchtigte die Lieferkette, da sie unterbrochen wurde, und es wurde schwierig, die Verbraucher mit Lebensmitteln zu versorgen, was zunächst die Nachfrage nach Produkten erhöhte. Nach COVID-19 stieg die Nachfrage nach Fässern jedoch aufgrund des guten Nährstoffgehalts und der Verfügbarkeit anderer Nährstoffe deutlich an.

Jüngste Entwicklungen

- Im Mai 2021 wurde Lumiere Technologies der neue Partner von BLEFA in Indien. Lumiere Technologies hat seinen Sitz in Bangalore. Es ist eine Tochtergesellschaft der SpectraA Group. SpectraA ist in der indischen Brauereibranche bekannt, weil es Brauereien eine Komplettlösung bietet. Ebenso bietet das Unternehmen eine umfassende Lösung für Brennereien, Lebensmittel- und Getränkebetriebe, Softdrinkfabriken und andere Unternehmen.

Marktumfang für Kegs im asiatisch-pazifischen Raum

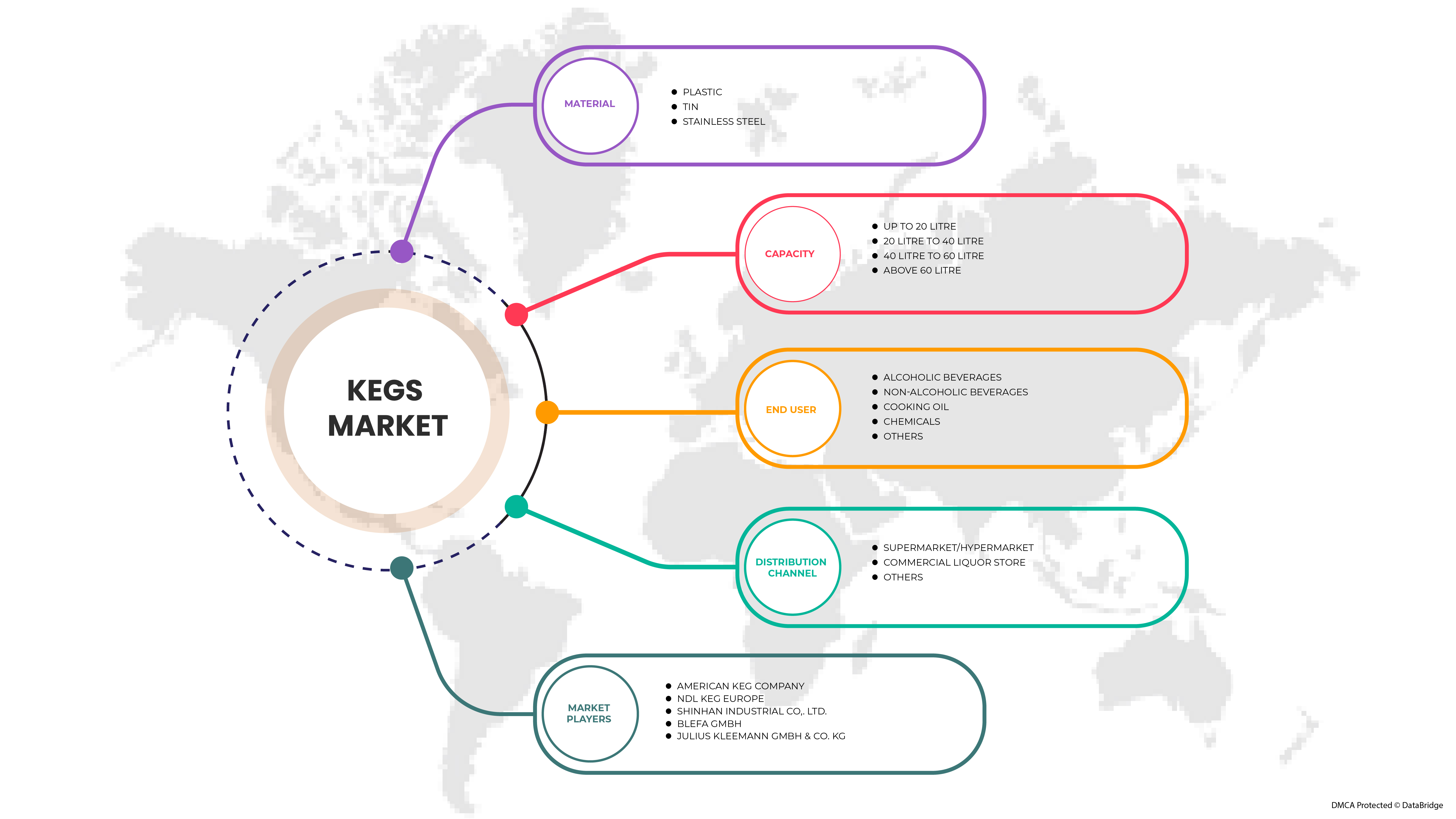

Der asiatisch-pazifische Keg-Markt ist in vier wichtige Segmente unterteilt, basierend auf Material, Kapazität, Endverbraucher und Vertriebskanal. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse wichtiger Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen dabei helfen, strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Material

- Plastik

- Zinn

- Edelstahl

Basierend auf dem Material ist der Markt in Kunststoff, Blech und Edelstahl segmentiert.

Kapazität

- Bis zu 20 Liter

- 20 Liter bis 40 Liter

- 40 Liter bis 60 Liter

- Über 60 Liter

Basierend auf der Kapazität ist der Markt in bis zu 20 Liter, 20 Liter bis 40 Liter, 40 Liter bis 60 Liter und über 60 Liter segmentiert.

Endbenutzer

- Alkoholische Getränke

- Alkoholfreie Getränke

- Speiseöl

- Chemikalien

- Sonstiges

Basierend auf dem Endverbraucher ist der Markt in alkoholische Getränke, alkoholfreie Getränke, Speiseöl, Chemikalien und Sonstiges segmentiert.

Vertriebskanal

- Supermarkt/Hypermarkt

- Gewerblicher Spirituosenladen

- Sonstiges

Basierend auf dem Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, kommerzielle Spirituosenläden und Sonstige segmentiert.

Regionale Analyse/Einblicke zum asiatisch-pazifischen Keg-Markt

Der Markt für Fässer im asiatisch-pazifischen Raum wird analysiert und es werden Einblicke in die Marktgröße und -trends nach Land, Material, Kapazität, Endbenutzer und Vertriebskanal wie oben angegeben bereitgestellt.

Die in diesem Marktbericht abgedeckten Länder sind Japan, China, Südkorea, Indien, Australien und Neuseeland, Singapur, Thailand, Indonesien, Malaysia, die Philippinen, Taiwan, Hongkong und der restliche asiatisch-pazifische Raum.

China dominiert den Fassmarkt im asiatisch-pazifischen Raum. Die steigende Nachfrage nach Getränken ist der Hauptgrund für das Marktwachstum im asiatisch-pazifischen Raum. Darüber hinaus wächst der Getränkemarkt im asiatisch-pazifischen Raum stetig. Das Wachstum dieses Marktes wird sich direkt auf das Wachstum des Fassmarktes auswirken. Die hohen Kosten für kommerzielle Fässer dürften das Marktwachstum jedoch einschränken.

Der Länderabschnitt des Berichts enthält auch einzelne marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Trends des Marktes beeinflussen. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Hinweise, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung von Prognoseanalysen der Länderdaten werden auch die Präsenz und Verfügbarkeit von Marken aus dem asiatisch-pazifischen Raum und die Herausforderungen berücksichtigt, die sich aufgrund der großen oder geringen Konkurrenz durch lokale und inländische Marken ergeben, sowie die Auswirkungen inländischer Zölle und Handelsrouten.

Wettbewerbsumfeld und Analyse der Marktanteile von Fässern im asiatisch-pazifischen Raum

Die Wettbewerbslandschaft des asiatisch-pazifischen Marktes für Fässer liefert Einzelheiten nach Wettbewerbern. Die enthaltenen Einzelheiten umfassen Unternehmensübersicht, Unternehmensfinanzen, erzielten Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz im asiatisch-pazifischen Raum, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen auf den Markt.

Zu den wichtigsten Akteuren auf dem Markt zählen unter anderem SHINHAN INDUSTRIAL CO. LTD., BLEFA GmbH und Petainer Ltd.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF ASIA PACIFIC KEGS MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 MATERIAL LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.2 PORTER’S FIVE FORCES ANALYSIS

4.3 IMPORT-EXPORT ANALYSIS

4.4 LIST OF KEY BUYERS

4.5 PRODUCTION CONSUMPTION ANALYSIS

4.6 TECHNOLOGICAL ADVANCEMENTS BY MANUFACTURERS

4.7 RAW MATERIAL PRODUCTION COVERAGE

5 REGULATION COVERAGE

6 CLIMATE CHANGE SCENARIO

7 SUPPLY CHAIN ANALYSIS

7.1 RAW MATERIAL

7.2 SUPPLYING/MANUFACTURING

7.3 DISTRIBUTION

7.4 END-USERS

8 MARKET OVERVIEW

8.1 DRIVERS

8.1.1 RISING TREND OF LONG-TERM PACKAGING AND PRESERVING SOLUTIONS

8.1.2 INCREASING CONSUMPTION OF BEVERAGES DUE TO CHANGE IN GRADUAL LIFESTYLE

8.1.3 GROWING APPLICATION OF KEGS IN CHEMICAL SECTORS

8.2 RESTRAINTS

8.2.1 HIGH COST ASSOCIATED WITH COMMERCIAL KEGS

8.2.2 SLOW REPLACEMENT OF KEGS DUE TO THEIR PROLONGED LIFESPAN

8.3 OPPORTUNITIES

8.3.1 INCREASED DEMAND FOR ECO-FRIENDLY KEGS AS A RESULT OF THE SUSTAINABILITY TREND

8.3.2 INCREASING ADVANCEMENTS IN TECHNOLOGIES IN KEGS SUCH AS CUTTING-EDGE TECHNOLOGY

8.4 CHALLENGES

8.4.1 WIDE FLUCTUATIONS IN PRICE OF RAW MATERIAL

8.4.2 GROWING STIFF COMPETITION AMONG PLAYERS

9 ASIA PACIFIC KEGS MARKET, BY MATERIAL

9.1 OVERVIEW

9.2 STAINLESS STEEL

9.3 PLASTIC

9.4 TIN

10 ASIA PACIFIC KEGS MARKET, BY CAPACITY

10.1 OVERVIEW

10.2 40 LITRE TO 60 LITRE

10.3 20 LITRE TO 40 LITRE

10.4 ABOVE 60 LITRE

10.5 UP TO 20 LITRE

11 ASIA PACIFIC KEGS MARKET, BY END USER

11.1 OVERVIEW

11.2 ALCOHOLIC BEVERAGES

11.2.1 BEER

11.2.2 WINE

11.2.3 SPIRITS

11.2.4 CIDER

11.3 NON-ALCOHOLIC BEVERAGES

11.3.1 SOFT-DRINKS

11.3.2 RTD-BEVERAGES

11.3.3 JUICES

11.3.4 OTHERS

11.4 CHEMICALS

11.5 COOKING OIL

11.6 OTHERS

12 ASIA PACIFIC KEGS MARKET, BY DISTRIBUTION CHANNEL

12.1 OVERVIEW

12.2 COMMERCIAL LIQUOR STORE

12.3 SUPERMARKET / HYPERMARKET

12.4 OTHERS

13 ASIA PACIFIC KEGS MARKET, BY REGION

13.1 ASIA-PACIFIC

13.1.1 CHINA

13.1.2 AUSTRALIA & NEW ZEALAND

13.1.3 JAPAN

13.1.4 INDIA

13.1.5 SOUTH KOREA

13.1.6 THAILAND

13.1.7 PHILIPPINES

13.1.8 SINGAPORE

13.1.9 MALAYSIA

13.1.10 TAIWAN

13.1.11 INDONESIA

13.1.12 HONG KONG

13.1.13 REST OF ASIA-PACIFIC

14 COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALYSIS: ASIA PACIFIC

15 SWOT ANALYSIS

16 COMPANY PROFILES

16.1 BLEFA GMBH

16.1.1 COMPANY SNAPSHOT

16.1.2 COMPANY SHARE ANALYSIS

16.1.3 PRODUCT PORTFOLIO

16.1.4 RECENT DEVELOPMENTS

16.2 PETAINER LTD.

16.2.1 COMPANY SNAPSHOT

16.2.2 COMPANY SHARE ANALYSIS

16.2.3 PRODUCT PORTFOLIO

16.2.4 RECENT DEVELOPMENT

16.3 JULIUS KLEEMANN GMBH & CO. KG

16.3.1 COMPANY SNAPSHOT

16.3.2 COMPANY SHARE ANALYSIS

16.3.3 PRODUCT PORTFOLIO

16.3.4 RECENT DEVELOPMENT

16.4 NDL KEG EUROPE

16.4.1 COMPANY SNAPSHOT

16.4.2 COMPANY SHARE ANALYSIS

16.4.3 PRODUCT PORTFOLIO

16.4.4 RECENT DEVELOPMENT

16.5 NEW MAISONNEUVE KEG

16.5.1 COMPANY SNAPSHOT

16.5.2 COMPANY SHARE ANALYSIS

16.5.3 PRODUCT PORTFOLIO

16.5.4 RECENT DEVELOPMENT

16.6 AMERICAN KEG COMPANY

16.6.1 COMPANY SNAPSHOT

16.6.2 PRODUCT PORTFOLIO

16.6.3 RECENT DEVELOPMENT

16.7 KEYKEG

16.7.1 COMPANY SNAPSHOT

16.7.2 PRODUCT PORTFOLIO

16.7.3 RECENT DEVELOPMENTS

16.8 SCHAEFER CONTAINER SYSTEMS

16.8.1 COMPANY SNAPSHOT

16.8.2 PRODUCT PORTFOLIO

16.8.3 RECENT DEVELOPMENT

16.9 SHINHAN INDUSTRIAL CO,. LTD.

16.9.1 COMPANY SNAPSHOT

16.9.2 PRODUCT PORTFOLIO

16.9.3 RECENT DEVELOPMENT

16.1 SUPERMONTE GROUP ITALY, INC

16.10.1 COMPANY SNAPSHOT

16.10.2 PRODUCT PORTFOLIO

16.10.3 RECENT DEVELOPMENT

16.11 THE METAL DRUM COMPANY

16.11.1 COMPANY SNAPSHOT

16.11.2 PRODUCT PORTFOLIO

16.11.3 RECENT DEVELOPMENT

17 QUESTIONNAIRE

18 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 IMPORT OF KEGS, 2020-2021, IN USD MILLION

TABLE 2 EXPORT OF KEGS (CASKS, BARRELS, VATS, TUBS AND OTHER COOPERS' PRODUCTS PARTS THEREOF, OF WOOD, INCL. STAVES), 2020-2021, IN USD MILLION

TABLE 3 ASIA PACIFIC KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 4 ASIA PACIFIC KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 5 ASIA PACIFIC STAINLESS STEEL IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 6 ASIA PACIFIC STAINLESS STEEL IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 7 ASIA PACIFIC PLASTIC IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 8 ASIA PACIFIC PLASTIC IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 9 ASIA PACIFIC TIN IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 10 ASIA PACIFIC TIN IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 11 ASIA PACIFIC KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 12 ASIA PACIFIC KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 13 ASIA PACIFIC 40 LITRE TO 60 LITRE IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 14 ASIA PACIFIC 40 LITRE TO 60 LITRE IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 15 ASIA PACIFIC 20 LITRE TO 40 LITRE IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 16 ASIA PACIFIC 20 LITRE TO 40 LITRE IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 17 ASIA PACIFIC ABOVE 60 LITRE IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 18 ASIA PACIFIC ABOVE 60 LITRE IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 19 ASIA PACIFIC UP TO 20 LITRE IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 20 ASIA PACIFIC UP TO 20 LITRE IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 21 ASIA PACIFIC KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 22 ASIA PACIFIC KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 23 ASIA PACIFIC ALCOHOLIC BEVERAGES IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 24 ASIA PACIFIC ALCOHOLIC BEVERAGES IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 25 ASIA PACIFIC ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 26 ASIA PACIFIC ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 27 ASIA PACIFIC NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 28 ASIA PACIFIC NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 29 ASIA PACIFIC NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 30 ASIA PACIFIC NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 31 ASIA PACIFIC CHEMICALS IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 32 ASIA PACIFIC CHEMICALS IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 33 ASIA PACIFIC COOKING OIL IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 34 ASIA PACIFIC COOKING OIL IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 35 ASIA PACIFIC OTHERS IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 36 ASIA PACIFIC OTHERS IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 37 ASIA PACIFIC KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 38 ASIA PACIFIC KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 39 ASIA PACIFIC COMMERCIAL LIQUOR STORE IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 40 ASIA PACIFIC COMMERCIAL LIQUOR STORE IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 41 ASIA PACIFIC SUPERMARKET / HYPERMARKET IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 42 ASIA PACIFIC SUPERMARKET / HYPERMARKET IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 43 ASIA PACIFIC OTHERS IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 44 ASIA PACIFIC OTHERS IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 45 ASIA-PACIFIC KEGS MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 46 ASIA-PACIFIC KEGS MARKET, BY COUNTRY, 2020-2029 (THOUSAND UNITS)

TABLE 47 ASIA-PACIFIC KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 48 ASIA-PACIFIC KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 49 ASIA-PACIFIC KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 50 ASIA-PACIFIC KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 51 ASIA-PACIFIC KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 52 ASIA-PACIFIC KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 53 ASIA-PACIFIC ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 54 ASIA-PACIFIC ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 55 ASIA-PACIFIC NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 56 ASIA-PACIFIC NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 57 ASIA-PACIFIC KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 58 ASIA-PACIFIC KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 59 CHINA KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 60 CHINA KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 61 CHINA KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 62 CHINA KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 63 CHINA KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 64 CHINA KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 65 CHINA ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 66 CHINA ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 67 CHINA NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 68 CHINA NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 69 CHINA KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 70 CHINA KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 71 AUSTRALIA & NEW ZEALAND KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 72 AUSTRALIA & NEW ZEALAND KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 73 AUSTRALIA & NEW ZEALAND KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 74 AUSTRALIA & NEW ZEALAND KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 75 AUSTRALIA & NEW ZEALAND KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 76 AUSTRALIA & NEW ZEALAND KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 77 AUSTRALIA & NEW ZEALAND ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 78 AUSTRALIA & NEW ZEALAND ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 79 AUSTRALIA & NEW ZEALAND NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 80 AUSTRALIA & NEW ZEALAND NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 81 AUSTRALIA & NEW ZEALAND KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 82 AUSTRALIA & NEW ZEALAND KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 83 JAPAN KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 84 JAPAN KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 85 JAPAN KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 86 JAPAN KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 87 JAPAN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 88 JAPAN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 89 JAPAN ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 90 JAPAN ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 91 JAPAN NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 92 JAPAN NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 93 JAPAN KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 94 JAPAN KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 95 INDIA KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 96 INDIA KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 97 INDIA KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 98 INDIA KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 99 INDIA KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 100 INDIA KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 101 INDIA ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 102 INDIA ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 103 INDIA NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 104 INDIA NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 105 INDIA KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 106 INDIA KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 107 SOUTH KOREA KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 108 SOUTH KOREA KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 109 SOUTH KOREA KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 110 SOUTH KOREA KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 111 SOUTH KOREA KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 112 SOUTH KOREA KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 113 SOUTH KOREA ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 114 SOUTH KOREA ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 115 SOUTH KOREA NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 116 SOUTH KOREA NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 117 SOUTH KOREA KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 118 SOUTH KOREA KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 119 THAILAND KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 120 THAILAND KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 121 THAILAND KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 122 THAILAND KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 123 THAILAND KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 124 THAILAND KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 125 THAILAND ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 126 THAILAND ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 127 THAILAND NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 128 THAILAND NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 129 THAILAND KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 130 THAILAND KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 131 PHILIPPINES KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 132 PHILIPPINES KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 133 PHILIPPINES KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 134 PHILIPPINES KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 135 PHILIPPINES KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 136 PHILIPPINES KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 137 PHILIPPINES ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 138 PHILIPPINES ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 139 PHILIPPINES NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 140 PHILIPPINES NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 141 PHILIPPINES KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 142 PHILIPPINES KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 143 SINGAPORE KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 144 SINGAPORE KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 145 SINGAPORE KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 146 SINGAPORE KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 147 SINGAPORE KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 148 SINGAPORE KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 149 SINGAPORE ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 150 SINGAPORE ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 151 SINGAPORE NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 152 SINGAPORE NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 153 SINGAPORE KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 154 SINGAPORE KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 155 MALAYSIA KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 156 MALAYSIA KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 157 MALAYSIA KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 158 MALAYSIA KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 159 MALAYSIA KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 160 MALAYSIA KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 161 MALAYSIA ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 162 MALAYSIA ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 163 MALAYSIA NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 164 MALAYSIA NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 165 MALAYSIA KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 166 MALAYSIA KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 167 TAIWAN KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 168 TAIWAN KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 169 TAIWAN KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 170 TAIWAN KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 171 TAIWAN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 172 TAIWAN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 173 TAIWAN ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 174 TAIWAN ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 175 TAIWAN NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 176 TAIWAN NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 177 TAIWAN KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 178 TAIWAN KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 179 INDONESIA KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 180 INDONESIA KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 181 INDONESIA KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 182 INDONESIA KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 183 INDONESIA KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 184 INDONESIA KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 185 INDONESIA ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 186 INDONESIA ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 187 INDONESIA NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 188 INDONESIA NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 189 INDONESIA KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 190 INDONESIA KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 191 HONG KONG KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 192 HONG KONG KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 193 HONG KONG KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 194 HONG KONG KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 195 HONG KONG KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 196 HONG KONG KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 197 HONG KONG ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 198 HONG KONG ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 199 HONG KONG NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 200 HONG KONG NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 201 HONG KONG KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 202 HONG KONG KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 203 REST OF ASIA-PACIFIC KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 ASIA PACIFIC KEGS MARKET: SEGMENTATION

FIGURE 2 ASIA PACIFIC KEGS MARKET: DATA TRIANGULATION

FIGURE 3 ASIA PACIFIC KEGS MARKET : DROC ANALYSIS

FIGURE 4 ASIA PACIFIC KEGS MARKET: ASIA PACIFIC VS REGIONAL ANALYSIS

FIGURE 5 ASIA PACIFIC KEGS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 ASIA PACIFIC KEGS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 ASIA PACIFIC KEGS MARKET: DBMR POSITION GRID

FIGURE 8 ASIA PACIFIC KEGS MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 ASIA PACIFIC KEGS MARKET: SEGMENTATION

FIGURE 10 RISING TREND OF LONG-TERM PAKAGING&PRESERVING SOLUTIONS IS EXPECTED TO DRIVE THE ASIA PACIFIC KEGS MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 11 STAINLESS STEEL SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE ASIA PACIFIC KEGS MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 SUPPLY CHAIN OF ASIA PACIFIC KEGS MARKET

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF ASIA PACIFIC KEGS MARKET

FIGURE 14 ASIA PACIFIC KEGS MARKET, BY MATERIAL, 2021

FIGURE 15 ASIA PACIFIC KEGS MARKET, BY CAPACITY, 2021

FIGURE 16 ASIA PACIFIC KEGS MARKET, BY END USER, 2021

FIGURE 17 ASIA PACIFIC KEGS MARKET, BY DISTRIBUTION CHANNEL, 2021

FIGURE 18 ASIA-PACIFIC KEGS MARKET: SNAPSHOT (2021)

FIGURE 19 ASIA-PACIFIC KEGS MARKET: BY COUNTRY (2021)

FIGURE 20 ASIA-PACIFIC KEGS MARKET: BY COUNTRY (2022 & 2029)

FIGURE 21 ASIA-PACIFIC KEGS MARKET: BY COUNTRY (2021 & 2029)

FIGURE 22 ASIA-PACIFIC KEGS MARKET: BY MATERIAL (2022-2029)

FIGURE 23 ASIA PACIFIC KEGS MARKET: COMPANY SHARE 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.