Markt für Industriezucker im asiatisch-pazifischen Raum nach Typ (Weißzucker, Flüssigzucker, brauner Zucker und Puderzucker), Quelle (Zuckerrohr und Zuckerrübe), Form (Granulat, Sirup und Pulver), Verpackungsart (Säcke, Beutel, Kartons, Tragetaschen und andere), Anwendung (Lebensmittel und Getränke, Pharmazeutika, Nahrungsergänzungsmittel und andere), Vertriebskanal (direkt und indirekt) – Branchentrends und Prognose bis 2030.

Analyse und Größe des Industriezuckermarktes im asiatisch-pazifischen Raum

Der Markt für Industriezucker im asiatisch-pazifischen Raum wird durch die weltweit zunehmende Verwendung von Industriezucker in Getränken sowie durch die Expansion der Lebensmittelverarbeitungsindustrie vorangetrieben. Darüber hinaus dürfte das schnelle Wachstum im Süßwarensektor das Marktwachstum ankurbeln. Darüber hinaus wird die zunehmende Verwendung von Biokraftstoff zur Zuckerproduktion im Prognosezeitraum 2023–2030 weiteres Geschäftspotenzial für den Markt für Industriezucker eröffnen.

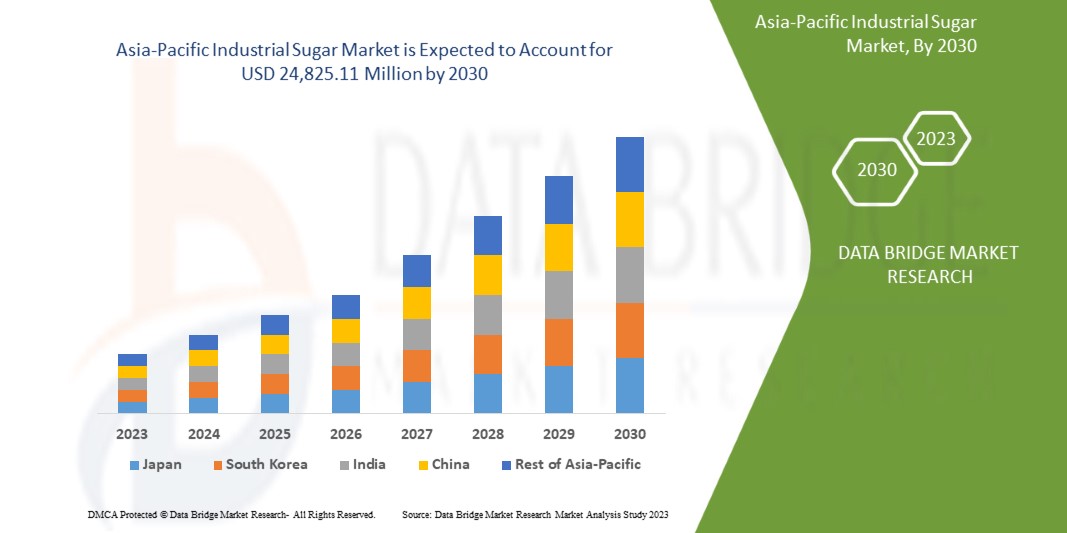

Laut einer Analyse von Data Bridge Market Research dürfte der Markt für Industriezucker im asiatisch-pazifischen Raum bis 2030 einen Wert von 24.825,11 Millionen US-Dollar erreichen und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 3,6 % aufweisen.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (Angepasst an 2015–2020) |

|

Quantitative Einheiten |

Umsatz in Mio. USD |

|

Abgedeckte Segmente |

Typ (Weißzucker, Flüssigzucker, Braunzucker und Puderzucker), Quelle (Zuckerrohr und Zuckerrübe), Form (Granulat, Sirup und Pulver), Verpackungsart (Säcke, Beutel, Kartons, Tragetaschen und andere), Anwendung (Lebensmittel und Getränke, Pharmazeutika, Nahrungsergänzungsmittel und andere), Vertriebskanal (direkt und indirekt) |

|

Abgedeckte Länder |

Indien, China, Thailand, Australien und Neuseeland, Indonesien, Vietnam, Philippinen, Malaysia, Japan, Südkorea, Singapur, Taiwan und Rest des asiatisch-pazifischen Raums |

|

Abgedeckte Marktteilnehmer |

Südzucker AG, Mitr Phol Group, Associated British Foods plc, Bajaj Hindusthan Sugar Ltd., Balrampur Chini Mills Limited, Shree Renuka Sugars Ltd, RANA GROUP, Rajshree Sugars & Chemicals Limited (RSCL), Ragus Sugars Manufacturing Ltd. und Upper Ganges Sugar & Industries Limited unter anderem |

Marktdefinition

Industriezucker, auch als Massenzucker oder Handelszucker bezeichnet, wird in zahlreichen Branchen verwendet und hält einen erheblichen Marktanteil. Dieser hochraffinierte Zucker wird hauptsächlich für industrielle Zwecke und nicht für den direkten Verzehr verwendet. Seine vielseitigen Eigenschaften und sein breites Anwendungsspektrum machen ihn zu einem unverzichtbaren Bestandteil zahlreicher Branchen und befeuern einen florierenden Markt für Industriezucker.

Die Lebensmittel- und Getränkeindustrie ist ein wichtiger Anwendungsbereich für Industriezucker. Er ist ein wesentlicher Bestandteil bei der Herstellung von verarbeiteten Lebensmitteln, Süßwaren, Getränken und Backwaren. Die Süße, Textur und konservierenden Eigenschaften von Industriezucker verbessern den Geschmack und die Gesamtqualität dieser Produkte und machen sie für Hersteller unverzichtbar. Seine Fähigkeit, als Füllstoff, Stabilisator und Geschmacksverstärker zu wirken, trägt ebenfalls zu seiner weit verbreiteten Verwendung in der Lebensmittelindustrie bei.

Dynamik des Industriezuckermarktes im asiatisch-pazifischen Raum

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Steigender Konsum von Lebensmitteln und Getränken

Der Konsum zuckerhaltiger Getränke ist aufgrund der rasanten Urbanisierung gestiegen, die den weltweiten Konsum von Nahrungsmitteln und Getränken erhöht hat. Obwohl raffinierter Zucker als Teil einer gesunden Ernährung akzeptiert werden kann, werden gesüßte Getränke breit beworben, sind preiswert und überall erhältlich. Dazu gehören Softdrinks, Cordinal, Energydrinks , Sportgetränke und aromatisiertes Mineralwasser. Darüber hinaus hat sich die Standardportionsgröße von 375 ml- auf 600 ml-Flaschen geändert, was die Menge an Industriezucker erhöht hat, da der Getränkekonsum im Prognosezeitraum gestiegen ist.

Darüber hinaus ist der globale Markt für Industriezucker in den letzten Jahren erheblich gewachsen, was in erster Linie auf die zunehmende Verwendung von Industriezucker in der Getränkeindustrie zurückzuführen ist. Industriezucker, der aus Zuckerrohr oder Zuckerrüben gewonnen wird, wird zum Süßen einer Vielzahl von Getränken verwendet, darunter kohlensäurehaltige Erfrischungsgetränke, Energydrinks, Fruchtsäfte und Fertiggetränke . Schwellenländer wie China, Indien und Brasilien haben jedoch aufgrund von Faktoren wie steigenden verfügbaren Einkommen und Urbanisierung einen sprunghaften Anstieg des Getränkekonsums erlebt. Mit der Expansion dieser Märkte steigt auch die Verwendung von Industriezucker in Getränken, um der wachsenden Verbrauchernachfrage gerecht zu werden. Daher wird erwartet, dass der zunehmende Lebensmittel- und Getränkekonsum das Marktwachstum ankurbelt.

- Zunehmender Einsatz von Biokraftstoff zur Produktion von Industriezucker

Der Einsatz von Biokraftstoffen im Herstellungsprozess erfährt derzeit einen deutlichen Wandel auf dem Markt. Biokraftstoffe sind ein nachhaltiger Ersatz für fossile Brennstoffe, da sie aus erneuerbaren Ressourcen wie Zuckerrohrbagasse und Zuckerrübenschnitzeln hergestellt werden. Die expandierende Lebensmittelverarbeitungs-, Süßwaren- und Getränkeindustrie treibt die Nachfrage nach Industriezucker in die Höhe. Traditionell wurden die Maschinen und Geräte zur Zuckerproduktion mit fossilen Brennstoffen betrieben. Doch die Industrie bewegt sich in Richtung Biokraftstoffe, da Nachhaltigkeit und die Senkung der Kohlenstoffemissionen immer wichtiger werden.

Die globale Bewegung hin zu ökologischer Nachhaltigkeit geht mit der Nutzung von Biokraftstoffen einher. Biokraftstoffe gelten als erneuerbare Energiequellen, da sie aus Biomasse hergestellt werden, die ständig nachwächst. Der industrielle Zuckersektor kann zur Senkung der Treibhausgasemissionen und zur Verhinderung des Klimawandels beitragen, indem er seine Abhängigkeit von fossilen Brennstoffen verringert. Um ihre Nachhaltigkeitsziele zu erreichen, fördern Regierungen und Leitungsgremien auf der ganzen Welt die Verwendung von Biokraftstoffen. Viele Länder haben unterstützende Maßnahmen ergriffen, um die Verwendung von Biokraftstoffen zu fördern, darunter Ziele für erneuerbare Energien, Steuererleichterungen und Subventionen. Mithilfe dieser Initiativen können industrielle Zuckerproduzenten auf Biokraftstoffbetriebene Betriebe umsteigen.

Daher ist zu erwarten, dass der verstärkte Einsatz von Biokraftstoff bei der Herstellung von Industriezucker das Marktwachstum ankurbeln wird.

Gelegenheit

- Steigende Nachfrage nach natürlichen und biologischen Süßstoffen

Die weltweite Industriezuckerindustrie erlebt infolge technologischer Entwicklungen in der Zuckerverarbeitung ein enormes Wachstum. Die Zuckerverarbeitung beruht traditionell auf konventionellen Methoden wie Mahlen, Reinigen und Kristallisieren. Doch technologische Fortschritte haben die Branche revolutioniert und neue Techniken und Geräte eingeführt, die die Produktion rationalisieren, die Ressourcennutzung optimieren und die Produktqualität verbessern. Diese Fortschritte verändern den globalen Industriezuckermarkt und bieten Herstellern Möglichkeiten, in einem sich schnell verändernden Umfeld wettbewerbsfähig zu bleiben.

Die Forderung nach mehr Effizienz und niedrigeren Kosten ist eine der Hauptantriebskräfte hinter den technologischen Entwicklungen in der Zuckerverarbeitungsindustrie. Dank hochentwickelter Automatisierungssysteme, computergestützter Steuerungen und Datenanalyse können Hersteller ihre Abläufe optimieren, Abfall reduzieren und ihre Produktivität steigern. Diese Entwicklungen helfen Zuckerproduzenten dabei, ihre Produktionskosten zu senken und ihre Rentabilität zu steigern. Dank technologischer Verbesserungen können Zuckerproduzenten die Qualität ihrer Produkte verbessern und sich von der Konkurrenz abheben. Moderne Verarbeitungsmethoden wie Zentrifugalseparatoren und kontinuierliche Vakuumpfannensysteme ermöglichen eine bessere Kontrolle über Variablen wie Kristallgröße, Farbe und Feuchtigkeitsgehalt. Hersteller können hochwertigen Zucker mit gleichbleibender Qualität produzieren, um die Anforderungen zahlreicher Branchen und Verbraucherpräferenzen zu erfüllen.

Daher erkunden die wichtigsten Marktteilnehmer Möglichkeiten zur Entwicklung von Fortschritten in der Produktionstechnologie und zur Einführung neuer innovativer Produkte, wodurch sich große Chancen für ein Marktwachstum ergeben.

Einschränkung/Herausforderung

- Verfügbarkeit von Ersatzstoffen und Alternativen

Der globale Industriezuckermarkt setzt zunehmend auf Ersatzstoffe und Alternativen. Dieser Wandel wird durch eine Reihe von Faktoren vorangetrieben, darunter veränderte Verbraucherpräferenzen, Gesundheitsbedenken, Nachhaltigkeitsbedenken und regulatorische Änderungen. Zuckerrohr und Zuckerrüben waren traditionell die wichtigsten Zuckerquellen auf dem Industriezuckermarkt. Die veränderte Marktdynamik und die Verbrauchernachfrage haben jedoch die Erforschung und Verwendung von Ersatzstoffen und Alternativen zum herkömmlichen Industriezucker angeregt.

Die Nachbildung des Geschmacks und der Textur von herkömmlichem Zucker ist eine der wichtigsten Überlegungen bei der Einführung von Ersatzstoffen und Alternativen für Industriezucker. Es ist eine Herausforderung, Ersatzstoffe mit dem gleichen Maß an Zufriedenheit anzubieten, da die Verbraucher eine starke Vorliebe für die sensorischen Eigenschaften von Zucker entwickelt haben. In vielen Fällen haben Ersatzstoffe ein anderes Geschmacksprofil und bieten möglicherweise nicht die gewünschte Süße oder das gewünschte Mundgefühl. Aufgrund der Vorlieben und Erwartungen der Verbraucher in Bezug auf Geschmack, Qualität und Vertrautheit kann es Hindernisse für die breite Einführung von Ersatzstoffen geben.

Natürliche Süßstoffe wie Stevia , Mönchsfruchtextrakt und Agavensirup erfreuen sich als Zuckerersatz zunehmender Beliebtheit. Diese Süßstoffe gelten als gesündere und natürlichere Alternativen und sind für Verbraucher attraktiv, die Produkte mit sauberen Etiketten suchen. Um die Nachfrage der Verbraucher zu befriedigen, binden Hersteller diese natürlichen Süßstoffe in ihre Rezepturen ein. Sucralose , Aspartam und Saccharin werden schon seit langem als Zuckerersatzstoffe verwendet . Die Bedenken der Verbraucher hinsichtlich möglicher gesundheitlicher Risiken dieser Süßstoffe haben jedoch zu verstärkter Kontrolle und Vorsicht geführt. Um das Vertrauen der Verbraucher zu erhalten, müssen die Hersteller diese Bedenken berücksichtigen und die Sicherheit und Wirksamkeit künstlicher Süßstoffe gewährleisten .

Jüngste Entwicklung

- Im Mai 2023 kündigte die Mitr Phol Group die Einführung eines neuen Verpackungsmaterials an, das nachhaltig und umweltfreundlich ist. Aufgrund der zunehmenden Besorgnis der Verbraucher begann das Unternehmen, die Verpackung von Zuckerprodukten auf nachhaltiges Material umzustellen. Diese Entwicklung wird dem Unternehmen helfen, eine große Verbraucherbasis zu gewinnen.

Umfang des Industriezuckermarktes im asiatisch-pazifischen Raum

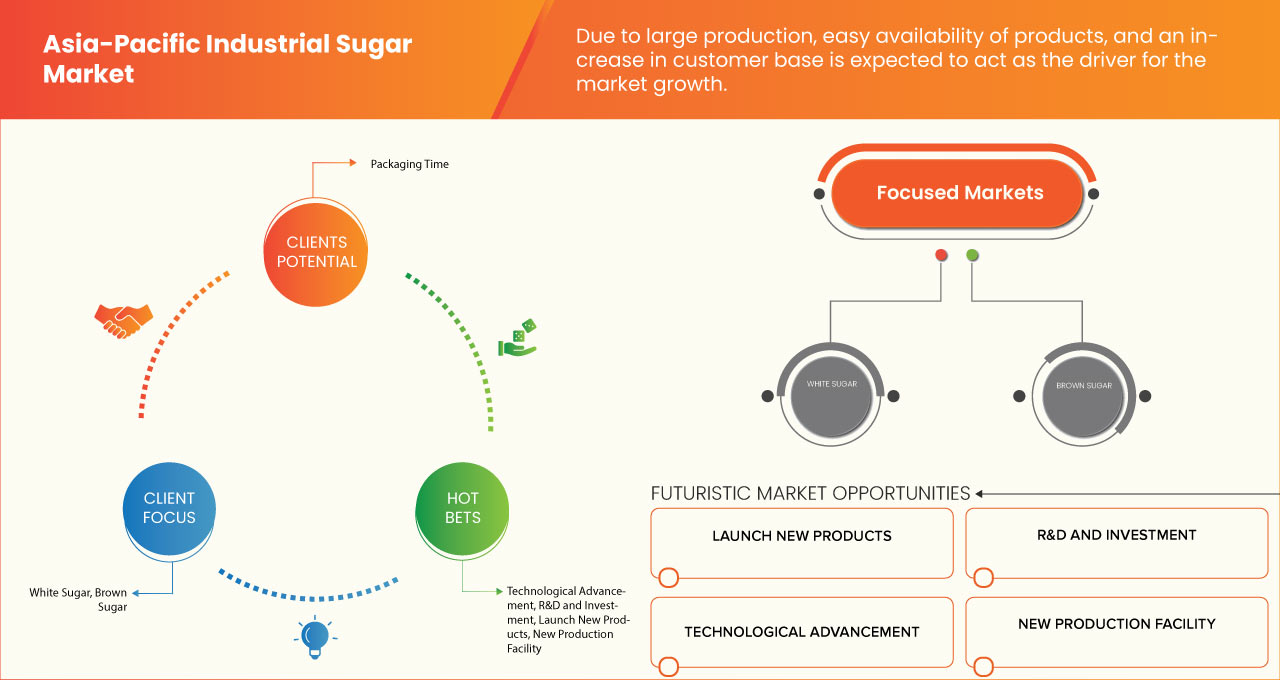

Der Markt für Industriezucker im asiatisch-pazifischen Raum ist in sechs wichtige Segmente unterteilt, basierend auf Typ, Quelle, Form, Verpackungsart, Anwendung und Vertriebskanal. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse wichtiger Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen dabei helfen, strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Typ

- Weißer Zucker

- Flüssiger Zucker

- Brauner Zucker

- Puderzucker

Auf der Grundlage der Art ist der Markt in Weißzucker, Flüssigzucker, braunen Zucker und Puderzucker segmentiert.

Quelle

- Stock

- Zuckerrüben

Auf Grundlage der Quelle wird der Markt in Zuckerrohr und Zuckerrübe segmentiert.

Bilden

- Granuliert

- Sirup

- Pulverisiert

Auf Grundlage der Form ist der Markt in Granulat, Sirup und Pulver segmentiert.

Verpackungsart

- Säcke

- Tasche

- Kasten

- Tragetaschen

- Sonstiges

Auf der Grundlage der Verpackungsart ist der Markt in Säcke, Beutel, Kartons, Tragetaschen und Sonstiges segmentiert.

Anwendung

- Essen & Getränke

- Pharmazeutische

- Nahrungsergänzungsmittel

- Sonstiges

Auf Grundlage der Anwendung ist der Markt für Industriezucker im asiatisch-pazifischen Raum in die Bereiche Nahrungsmittel und Getränke, Pharmazeutika, Nahrungsergänzungsmittel und Sonstiges unterteilt.

Vertriebskanal

- Direkt

- Indirekt

Auf der Grundlage der Vertriebskanäle wird der Markt für Industriezucker im asiatisch-pazifischen Raum in einen direkten und einen indirekten Markt unterteilt.

Regionale Analyse/Einblicke für den Industriezuckermarkt im asiatisch-pazifischen Raum

Der Markt für Industriezucker im asiatisch-pazifischen Raum wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Typ, Quelle, Form, Verpackungsart, Anwendung und Vertriebskanal bereitgestellt, wie oben angegeben.

Die im Bericht zum Markt für Industriezucker im asiatisch-pazifischen Raum abgedeckten Länder sind Indien, China, Thailand, Australien und Neuseeland, Indonesien, Vietnam, die Philippinen, Malaysia, Japan, Südkorea, Singapur, Taiwan und der Rest des asiatisch-pazifischen Raums.

Aufgrund der großen Produktion, der leichten Verfügbarkeit von Produkten und der Vergrößerung des Kundenstamms wird Indien voraussichtlich dominieren.

Der Länderabschnitt des Berichts enthält auch individuelle marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Trends des Marktes beeinflussen. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung von Prognoseanalysen der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile für Industriezucker im asiatisch-pazifischen Raum

Die Wettbewerbslandschaft des Industriezuckermarktes im asiatisch-pazifischen Raum bietet Einzelheiten zu den einzelnen Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, regionale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen auf den Markt.

Zu den wichtigsten Akteuren auf dem Markt für Industriezucker im asiatisch-pazifischen Raum zählen unter anderem Südzucker AG, Mitr Phol Group, Associated British Foods plc, Bajaj Hindusthan Sugar Ltd., Balrampur Chini Mills Limited, Shree Renuka Sugars Ltd, RANA GROUP, Rajshree Sugars & Chemicals Limited (RSCL), Ragus Sugars Manufacturing Ltd. und Upper Ganges Sugar & Industries Limited.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF ASIA-PACIFIC INDUSTRIAL SUGAR MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.7 DBMR MARKET POSITION GRID

2.8 MULTIVARIATE MODELLING

2.9 TYPE LIFELINE CURVE

2.1 MARKET APPLICATION COVERAGE GRID

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 INCREASING FOOD AND BEVERAGES CONSUMPTION

5.1.2 EXPANSION OF THE FOOD PROCESSING INDUSTRY

5.1.3 GROWTH IN THE CONFECTIONERY SECTOR

5.1.4 INCREASING ADOPTION OF BIO-FUEL FOR THE PRODUCTION OF INDUSTRIAL SUGAR

5.2 RESTRAINTS

5.2.1 AVAILABILITY OF SUBSTITUTES AND ALTERNATIVES

5.2.2 ENVIRONMENTAL CONCERNS ASSOCIATED WITH SUGAR PRODUCTION

5.2.3 WATER SCARCITY AND LAND MANAGEMENT ISSUES

5.3 OPPORTUNITIES

5.3.1 INCREASING DEMAND FOR NATURAL AND ORGANIC SWEETENERS

5.3.2 TECHNOLOGICAL ADVANCEMENTS IN INDUSTRIAL SUGAR PROCESSING

5.3.3 INTERNATIONAL TRADE EXPANSION

5.4 CHALLENGES

5.4.1 HEALTH CONCERNS RELATED TO INDUSTRIAL SUGAR CONSUMPTION

5.4.2 REGULATIONS ON INDUSTRIAL SUGAR PRODUCTION

5.4.3 FLUCTUATING RAW MATERIAL PRICES

6 ASIA PACIFIC INDUSTRIAL SUGAR MARKET, BY REGION

6.1 ASIA-PACIFIC

7 COMPANY LANDSCAPE

7.1 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

8 SWOT ANALYSIS

9 COMPANY PROFILE

9.1 SÜDZUCKER AG

9.1.1 COMPANY SNAPSHOT

9.1.2 REVENUE ANALYSIS

9.1.3 PRODUCT PORTFOLIO

9.1.4 RECENT DEVELOPMENT

9.2 MITR PHOL GROUP

9.2.1 COMPANY SNAPSHOT

9.2.2 PRODUCT PORTFOLIO

9.2.3 RECENT DEVELOPMENT

9.3 ASSOCIATED BRITISH FOODS PLC

9.3.1 COMPANY SNAPSHOT

9.3.2 REVENUE ANALYSIS

9.3.3 PRODUCT PORTFOLIO

9.3.4 RECENT DEVELOPMENT

9.4 BAJAJ HINDUSTHAN SUGAR LTD. (2022)

9.4.1 COMPANY SNAPSHOT

9.4.2 REVENUE ANALYSIS

9.4.3 PRODUCT PORTFOLIO

9.4.4 RECENT DEVELOPMENT

9.5 BALRAMPUR CHINI MILLS LIMITED

9.5.1 COMPANY SNAPSHOT

9.5.2 REVENUE ANALYSIS

9.5.3 PRODUCT PORTFOLIO

9.5.4 RECENT DEVELOPMENT

9.6 RAGUS SUGARS MANUFACTURING LTD.

9.6.1 COMPANY SNAPSHOT

9.6.2 PRODUCT PORTFOLIO

9.6.3 RECENT DEVELOPMENT

9.7 RAJSHREE SUGARS & CHEMICALS LIMITED (RSCL) (2022)

9.7.1 COMPANY SNAPSHOT

9.7.2 REVENUE ANALYSIS

9.7.3 PRODUCT PORTFOLIO

9.7.4 RECENT DEVELOPMENT

9.8 RANA GROUP (2022)

9.8.1 COMPANY SNAPSHOT

9.8.2 REVENUE ANALYSIS

9.8.3 PRODUCT PORTFOLIO

9.8.4 RECENT DEVELOPMENT

9.9 SHREE RENUKA SUGARS LTD (2022)

9.9.1 COMPANY SNAPSHOT

9.9.2 REVENUE ANALYSIS

9.9.3 PRODUCT PORTFOLIO

9.9.4 RECENT DEVELOPMENT

9.1 UPPER GANGES SUGAR & INDUSTRIES LTD. (UGSIL)

9.10.1 COMPANY SNAPSHOT

9.10.2 PRODUCT PORTFOLIO

9.10.3 RECENT DEVELOPMENT

10 QUESTIONNAIRE

11 RELATED REPORTS

Abbildungsverzeichnis

FIGURE 1 ASIA-PACIFIC INDUSTRIAL SUGAR MARKET: SEGMENTATION

FIGURE 2 ASIA-PACIFIC INDUSTRIAL SUGAR MARKET: DATA TRIANGULATION

FIGURE 3 ASIA-PACIFIC INDUSTRIAL SUGAR MARKET: DROC ANALYSIS

FIGURE 4 ASIA-PACIFIC INDUSTRIAL SUGAR MARKET: REGIONAL VS COUNTRY MARKET ANALYSIS

FIGURE 5 ASIA-PACIFIC INDUSTRIAL SUGAR MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 ASIA-PACIFIC INDUSTRIAL SUGAR MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 ASIA-PACIFIC INDUSTRIAL SUGAR MARKET: DBMR MARKET POSITION GRID

FIGURE 8 ASIA-PACIFIC INDUSTRIAL SUGAR MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 9 ASIA-PACIFIC INDUSTRIAL SUGAR MARKET: SEGMENTATION

FIGURE 10 INCREASING ADOPTION OF BIO-FUEL FOR PRODUCTION OF SUGAR IS DRIVING THE GROWTH OF ASIA-PACIFIC INDUSTRIAL SUGAR MARKET IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 11 WHITE SUGAR SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE ASIA-PACIFIC INDUSTRIAL SUGAR MARKET IN 2023 & 2030

FIGURE 12 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE ASIA-PACIFIC INDUSTRIAL SUGAR MARKET

FIGURE 13 ASIA-PACIFIC INDUSTRIAL SUGAR MARKET: SNAPSHOT (2022)

FIGURE 14 ASIA-PACIFIC INDUSTRIAL SUGAR MARKET: COMPANY SHARE 2022 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.