Asia Pacific Image Guided Surgery Equipment And Robot Assisted Surgical Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.93 Billion

USD

6.86 Billion

2024

2032

USD

2.93 Billion

USD

6.86 Billion

2024

2032

| 2025 –2032 | |

| USD 2.93 Billion | |

| USD 6.86 Billion | |

| % | |

|

Marktsegmentierung für bildgeführte und roboterassistierte chirurgische Geräte im asiatisch-pazifischen Raum nach Typ (Robotersysteme, Instrumente und Zubehör, interventionelle Bildgebungssysteme und -dienste), Anwendung (Bauchchirurgie, Urologie, Hals-Nasen-Ohren-Heilkunde, orthopädische Unfallchirurgie, Onkologie, Gynäkologie, Neurologie, Wirbelsäulenchirurgie, Kardiologie, Atemwegs- und Thoraxchirurgie und andere), Verfahrenstyp (offene Chirurgie und minimalinvasiv), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren, Kliniken und andere), Vertriebskanal (Direktausschreibung und Einzelhandelsverkauf) – Branchentrends und Prognose bis 2032

Marktgröße für bildgeführte und robotergestützte chirurgische Geräte im asiatisch-pazifischen Raum

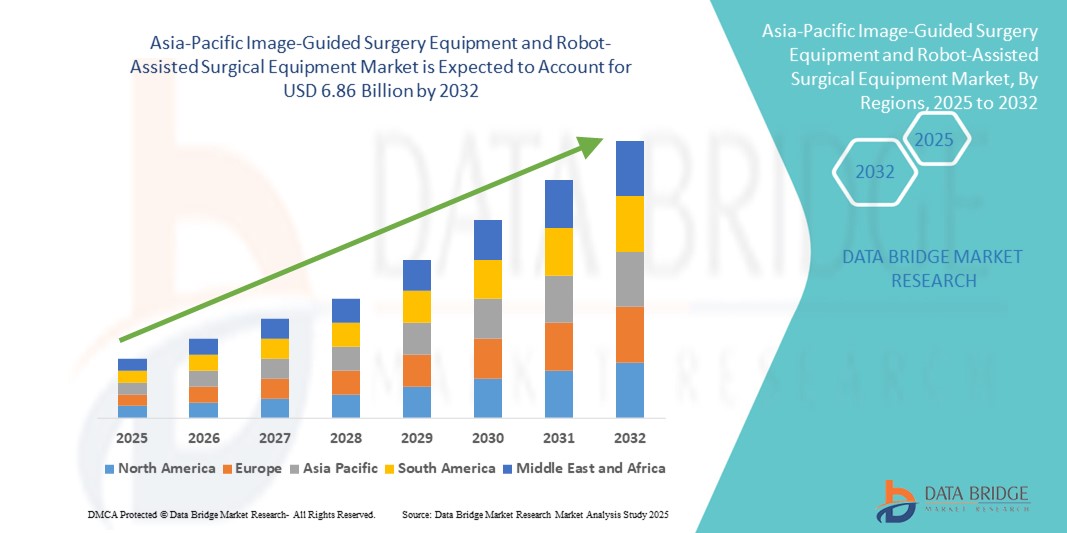

- Der Markt für bildgeführte und roboterassistierte chirurgische Geräte im asiatisch-pazifischen Raum hatte im Jahr 2024 ein Volumen von 2,93 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 6,86 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,20 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Einführung minimalinvasiver Operationen, die steigende Prävalenz chronischer und komplexer Krankheiten sowie den schnellen technologischen Fortschritt bei chirurgischen Robotern und Navigationssystemen in der gesamten Region vorangetrieben.

- Darüber hinaus führen steigende Investitionen in die Gesundheitsinfrastruktur, ein steigendes Gesundheitsbewusstsein und die Nachfrage nach präzisionsgesteuerten, effizienten und sichereren chirurgischen Verfahren dazu, dass bildgeführte und robotergestützte chirurgische Lösungen in Krankenhäusern und chirurgischen Zentren zur bevorzugten Wahl werden.

Marktanalyse für bildgeführte und roboterassistierte chirurgische Geräte im asiatisch-pazifischen Raum

- Bildgeführte Chirurgie und roboterassistierte Operationsgeräte, die präzise Navigation und roboterassistierte Unterstützung bei komplexen Eingriffen bieten, sind aufgrund ihrer höheren Genauigkeit, geringeren Invasivität und nahtlosen Integration mit modernen Bildgebungs- und Krankenhaus-IT-Systemen zunehmend wichtige Komponenten in modernen Operationssälen.

- Die steigende Nachfrage nach diesen chirurgischen Lösungen wird vor allem durch die zunehmende Verbreitung chronischer und komplexer Krankheiten, die zunehmende Anwendung minimalinvasiver Verfahren und den kontinuierlichen technologischen Fortschritt in der chirurgischen Robotik und interventionellen Bildgebungssystemen angetrieben.

- Japan dominierte den Markt für bildgeführte und roboterassistierte chirurgische Geräte im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 36,1 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz chirurgischer Systeme und eine starke Präsenz führender Hersteller medizinischer Geräte. Krankenhäuser verzeichneten ein erhebliches Wachstum bei präzisionsgeführten Verfahren in den Bereichen Urologie, Onkologie und orthopädische Chirurgie.

- China wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem Markt für bildgeführte und roboterassistierte chirurgische Geräte im asiatisch-pazifischen Raum sein. Dies ist auf steigende Investitionen in die Gesundheitsinfrastruktur, den Ausbau von Krankenhausnetzwerken und das steigende Bewusstsein der Patienten für minimalinvasive und bildgeführte Operationen zurückzuführen.

- Das Segment Robotersysteme dominierte den Markt für bildgeführte und roboterassistierte chirurgische Geräte im asiatisch-pazifischen Raum mit einem Anteil von 41,7 % im Jahr 2024, unterstützt durch die hohe Akzeptanz bei minimalinvasiven Eingriffen und die wachsende Präferenz der Chirurgen für präzisionsassistierte Operationen.

Berichtsumfang und Marktsegmentierung für bildgeführte und robotergestützte chirurgische Geräte im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke in die bildgeführte und robotergestützte Chirurgie im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für bildgeführte und roboterassistierte chirurgische Geräte im asiatisch-pazifischen Raum

Fortschritte durch KI, Robotik und Echtzeit-Bildgebung

- Ein bedeutender und zunehmender Trend im asiatisch-pazifischen Markt für bildgeführte Chirurgie und roboterassistierte chirurgische Geräte ist die Integration von künstlicher Intelligenz (KI), Roboterunterstützung und Echtzeit-Bildgebungstechnologien in chirurgische Eingriffe. Diese Innovationen erhöhen die chirurgische Präzision, reduzieren die Invasivität und verbessern die Patientenergebnisse.

- So verfügen beispielsweise Japans neueste robotergestützte Operationsplattformen über KI-gestützte Bewegungsführung und hochauflösende Bildgebung, sodass Chirurgen komplexe urologische und onkologische Eingriffe mit höherer Präzision durchführen können. Auch chinesische Krankenhäuser setzen Systeme ein, die präoperative Bildgebung mit intraoperativer Navigation kombinieren und so präzisere Eingriffe ermöglichen.

- Die Integration von KI ermöglicht Funktionen wie prädiktive Operationsplanung, Fehlerreduzierung und automatische Instrumentenanpassungen basierend auf der Patientenanatomie. So können beispielsweise einige fortschrittliche Robotersysteme in Südkorea die Werkzeugbewegung in Echtzeit anpassen, um die Verfahrensgenauigkeit zu verbessern und gleichzeitig Gewebeschäden zu minimieren.

- Die nahtlose Integration von Robotersystemen in Bildgebungs- und Krankenhaus-IT-Plattformen ermöglicht eine zentrale Kontrolle chirurgischer Arbeitsabläufe, des Datenmanagements und der postoperativen Überwachung. Chirurgen können nun Navigation, Echtzeit-Bildgebung und Roboterunterstützung über eine einheitliche Schnittstelle kombinieren und so die Effizienz steigern und Arbeitsabläufe standardisieren.

- Dieser Trend zu intelligenteren, präziseren und vernetzten chirurgischen Systemen verändert die Erwartungen an die chirurgische Versorgung. Unternehmen wie Olympus und Intuitive Surgical entwickeln daher KI-gestützte und robotergestützte Plattformen mit verbesserter Bildgebung, Bewegungsführung und Multiprozedur-Fähigkeiten.

- Die Nachfrage nach fortschrittlichen bildgeführten und robotergestützten Systemen steigt in Krankenhäusern, chirurgischen Fachzentren und akademischen Einrichtungen rasant an, da Gesundheitsdienstleister Wert auf Präzision, Sicherheit und minimalinvasive chirurgische Verfahren legen.

Marktdynamik für bildgeführte und roboterassistierte chirurgische Geräte im asiatisch-pazifischen Raum

Treiber

Zunehmende Akzeptanz minimalinvasiver Verfahren und fortschrittlicher chirurgischer Technologien

- Die zunehmende Verbreitung chronischer und komplexer Krankheiten sowie die zunehmende Anwendung minimalinvasiver Verfahren sind ein Hauptgrund für die erhöhte Nachfrage nach bildgeführten und robotergestützten chirurgischen Geräten.

- So führte beispielsweise im März 2024 ein führendes Krankenhaus in China KI-gestützte Robotersysteme für orthopädische und Wirbelsäulenoperationen ein, was zu einer Verkürzung der Operationszeit und verbesserten postoperativen Ergebnissen führte. Solche Initiativen von Krankenhäusern und Gesundheitsdienstleistern dürften das Marktwachstum vorantreiben.

- Da sich chirurgische Zentren auf die Verbesserung der Präzision, die Reduzierung von Komplikationen und die Verkürzung der Genesungszeiten konzentrieren, bieten bildgeführte und robotergestützte Systeme konkrete Vorteile gegenüber herkömmlichen chirurgischen Methoden

- Darüber hinaus beschleunigen staatliche Unterstützung, Investitionen in die Gesundheitsinfrastruktur und das wachsende Bewusstsein für fortschrittliche chirurgische Techniken die Einführung im gesamten asiatisch-pazifischen Raum.

- Die zunehmende Präferenz für hochpräzise, minimalinvasive Verfahren in privaten und öffentlichen Gesundheitseinrichtungen treibt das Wachstum des Marktes voran

Einschränkung/Herausforderung

Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die hohen anfänglichen Investitionskosten für fortschrittliche roboter- und bildgeführte chirurgische Systeme stellen eine erhebliche Herausforderung für die Marktdurchdringung dar, insbesondere für kleinere Krankenhäuser und Kliniken in den Entwicklungsländern im asiatisch-pazifischen Raum.

- So musste beispielsweise ein südkoreanisches Krankenhaus im Jahr 2023 sein Programm für robotergestützte Wirbelsäulenchirurgie aufgrund der verzögerten Zulassung wichtiger KI-integrierter Roboterinstrumente verschieben, was auf regulatorische Engpässe hindeutet.

- Darüber hinaus können strenge regulatorische Anforderungen und Zertifizierungsprozesse für Medizinprodukte in Ländern wie Japan, Indien und Australien die Produktzulassung und -einführung verzögern. So musste beispielsweise ein südkoreanisches Krankenhaus im Jahr 2023 sein Programm für robotergestützte Wirbelsäulenchirurgie aufgrund der verzögerten Zulassung wichtiger KI-integrierter Roboterinstrumente verschieben, was regulatorische Engpässe verdeutlicht.

- Die Gewährleistung der Systemsicherheit, Präzision und Zuverlässigkeit durch strenge klinische Tests und die Einhaltung lokaler medizinischer Standards ist für Hersteller von entscheidender Bedeutung, erfordert jedoch hohe Ressourcen

- Während die Kosten allmählich sinken und modulare Systeme zugänglicher werden, kann der wahrgenommene Mehrwert von Roboter- und bildgeführten Systemen die Einführung in kostensensiblen Gesundheitseinrichtungen immer noch behindern.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, skalierbare Lösungen und optimierte Regulierungswege wird für ein nachhaltiges Marktwachstum im asiatisch-pazifischen Raum von entscheidender Bedeutung sein.

Marktumfang für bildgeführte und robotergestützte chirurgische Geräte im asiatisch-pazifischen Raum

Der Markt ist nach Typ, Anwendung, Verfahrenstyp, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für bildgeführte und roboterassistierte chirurgische Geräte im asiatisch-pazifischen Raum ist nach Typ in Robotersysteme, Instrumente und Zubehör sowie interventionelle Bildgebungssysteme und -dienste unterteilt. Das Segment Robotersysteme dominierte den Markt mit dem größten Umsatzanteil von 41,7 % im Jahr 2024, getrieben durch die zunehmende Einführung roboterassistierter Operationen in der Urologie, Onkologie und Orthopädie. Krankenhäuser bevorzugen Robotersysteme aufgrund ihrer Präzision, minimalinvasiven Fähigkeiten und erhöhten Patientensicherheit. Diese Systeme reduzieren zudem menschliche Fehler bei komplexen chirurgischen Eingriffen und bieten eine verbesserte Visualisierung und Fingerfertigkeit. Darüber hinaus werden Robotersysteme zunehmend mit fortschrittlichen Bildgebungs- und KI-gestützten Planungstools integriert, was die Operationsergebnisse weiter verbessert. Die Dominanz des Segments wird auch durch kontinuierliche Innovationen führender Hersteller unterstützt, die modulare und skalierbare Roboterplattformen anbieten.

Das Segment Instrumente und Zubehör wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Begünstigt wird dies durch die anhaltende Nachfrage nach kompatiblen chirurgischen Instrumenten und Verbrauchsmaterialien für robotergestützte und bildgeführte Eingriffe. Steigende Operationsvolumina in Fachkliniken und Krankenhäusern treiben diese Nachfrage an. Instrumente wie Roboterarme, Endeffektoren, chirurgische Klammergeräte und Zubehör-Kits sind entscheidend für den Erfolg minimalinvasiver Eingriffe. Darüber hinaus beflügelt der zunehmende Fokus auf personalisierte Operationen und verfahrensspezifische Verbrauchsmaterialien den Markt. Das Wachstum des Segments wird zudem durch Fortschritte bei ergonomischem Design, Präzisionsinstrumenten und Einwegzubehör unterstützt, die die Effizienz der Eingriffe verbessern. Die zunehmende Verbreitung dieser Systeme in den aufstrebenden Märkten der APAC-Region mit ihrer wachsenden Krankenhausinfrastruktur trägt zu diesem robusten Wachstum bei.

- Nach Anwendung

Der Markt für bildgeführte und roboterassistierte chirurgische Geräte im asiatisch-pazifischen Raum ist nach Anwendungsgebieten unterteilt in Bauchchirurgie, Urologie, Hals-Nasen-Ohren-Heilkunde, orthopädische Unfallchirurgie, Onkologie, Gynäkologie, Neurologie, Wirbelsäulenchirurgie, Kardiologie, Pneumologie, Thoraxchirurgie und weitere. Das Segment Urologie dominierte 2024 mit einem Marktanteil von 21,5 % den Markt, was auf die hohe Anzahl roboterassistierter Prostata- und Nierenoperationen zurückzuführen ist. Krankenhäuser in Japan, China und Indien setzen zunehmend auf Robotersysteme, um die chirurgische Präzision zu verbessern und postoperative Komplikationen bei urologischen Eingriffen zu reduzieren. Die verbesserte Ergonomie für Chirurgen, die verkürzten Eingriffszeiten und die Präferenz der Patienten für minimalinvasive Optionen tragen ebenfalls zur Akzeptanz bei. Die Integration mit Bildgebungssystemen gewährleistet eine bessere Tumorlokalisierung und Gewebeerhaltung. Darüber hinaus unterstützen Erstattungsrichtlinien und staatliche Gesundheitsprogramme die Ausweitung roboterassistierter urologischer Verfahren. Aufgrund der kontinuierlichen technologischen Weiterentwicklung urologischer Roboterinstrumente und -systeme dürfte das Segment weiterhin dominieren.

Das Segment Onkologie dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Dies ist auf die steigende Krebsrate im asiatisch-pazifischen Raum, die steigende Nachfrage nach präzisen und minimalinvasiven Tumorresektionen sowie die Einführung moderner bildgeführter und roboterassistierter Operationssysteme in Krankenhäusern und spezialisierten Krebszentren zurückzuführen. Roboterassistierte onkologische Verfahren bieten Chirurgen hochauflösende 3D-Visualisierung und verbesserte Instrumentenfertigkeit, wodurch komplexe Tumorresektionen mit minimalen Kollateralschäden möglich werden. Das wachsende Krebsbewusstsein und Programme zur Früherkennung tragen zu einer Zunahme chirurgischer Eingriffe bei. Krankenhäuser investieren zunehmend in Hybrid-Operationssäle mit Bildgebungssystemen zur Echtzeit-Tumorkartierung. Darüber hinaus beschleunigen staatliche Initiativen zur Förderung moderner Krebsbehandlungseinrichtungen die Einführung. Technologische Verbesserungen wie KI-gestützte Tumorerkennungs- und Navigationssysteme dürften das Wachstum in diesem Segment weiter vorantreiben.

- Nach Verfahrenstyp

Der Markt für bildgeführte und roboterassistierte chirurgische Geräte im asiatisch-pazifischen Raum ist nach Eingriffsart in offene Chirurgie und minimalinvasive Chirurgie (MIS) unterteilt. Das Segment der minimalinvasiven Chirurgie dominierte 2024 mit einem Anteil von 62,4 %, was auf Vorteile wie kürzere Genesungszeiten, kleinere Schnitte und verbesserte Verfahrensgenauigkeit zurückzuführen ist. MIS-Verfahren reduzieren Patiententraumata und Krankenhausaufenthalte, was zu einer erhöhten Nachfrage sowohl in öffentlichen als auch in privaten Krankenhäusern führt. Diese Verfahren werden besonders in der Urologie, Gynäkologie und Onkologie bevorzugt, wo Präzision entscheidend ist. Die Integration mit Robotersystemen verbessert die Fingerfertigkeit und Visualisierung des Chirurgen und verbessert so die Ergebnisse weiter. Das Wachstum des Segments wird durch das steigende Bewusstsein der Patienten für die Vorteile von MIS gegenüber der traditionellen offenen Chirurgie unterstützt. Darüber hinaus setzen Krankenhäuser zunehmend auf MIS, um die Betriebseffizienz und den Patientendurchsatz zu verbessern.

Das Segment der offenen Chirurgie wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da es für komplexe Eingriffe, die traditionelle chirurgische Methoden erfordern, insbesondere in Krankenhäusern der Tertiärversorgung, unverzichtbar bleibt. Offene Operationen werden nach wie vor für größere Tumorresektionen, komplexe Wirbelsäulenoperationen und Traumafälle bevorzugt, bei denen MIS nicht praktikabel ist. Chirurgen verlassen sich bei komplizierten Fällen auf traditionelle Ansätze, um maximale Sichtbarkeit und bessere Kontrolle zu gewährleisten. Das Wachstum in diesem Segment wird auch durch Verbesserungen bei chirurgischen Instrumenten, Beleuchtung und Bildintegration für offene Eingriffe unterstützt. Darüber hinaus erhöht der Ausbau von Zentren der Tertiärversorgung in aufstrebenden APAC-Ländern die Nachfrage nach Systemen für offene Chirurgie. Krankenhäuser investieren weiterhin in Hybrid-Operationssäle, um sowohl MIS- als auch offene chirurgische Eingriffe effizient durchführen zu können.

- Nach Endbenutzer

Der Markt für bildgeführte und roboterassistierte chirurgische Geräte im asiatisch-pazifischen Raum ist nach Endnutzern in Krankenhäuser, ambulante Operationszentren, Kliniken und andere unterteilt. Krankenhäuser hielten im Jahr 2024 aufgrund ihres hohen Operationsvolumens, ihrer fortschrittlichen Infrastruktur und der höheren Akzeptanz von Roboter- und bildgeführten Systemen den dominierenden Marktanteil von 70,2 %. Krankenhäuser bevorzugen diese Systeme aufgrund des Bedarfs an chirurgischen Lösungen für mehrere Fachrichtungen, eines hohen Patientendurchsatzes und fortschrittlicher klinischer Möglichkeiten. Die Integration in Krankenhaus-IT-Systeme und elektronische Patientenakten verbessert die Verfahrensplanung und die Effizienz der Arbeitsabläufe zusätzlich. Die Dominanz dieses Segments wird auch durch staatliche und private Investitionen in hochwertige chirurgische Technologien unterstützt. Große Krankenhäuser arbeiten häufig mit Herstellern für Pilotprogramme, Schulungen und Technologiedemonstrationen zusammen. Darüber hinaus treiben Krankenhäuser die Nachfrage nach langfristigen Serviceverträgen, System-Upgrades und modularen Geräteerweiterungen voran.

Ambulante Operationszentren werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da zunehmend robotergestützte und bildgeführte Systeme in spezialisierten und ambulanten Einrichtungen zum Einsatz kommen. Diese Zentren konzentrieren sich auf minimalinvasive Eingriffe für eine höhere Patientenzufriedenheit und eine schnellere Genesung. Das wachsende Gesundheitsbewusstsein und die Präferenz für ambulante Operationen treiben die Akzeptanz in diesem Segment voran. Der kompakte und modulare Aufbau von Roboter- und Bildgebungssystemen macht sie ideal für kleinere Einrichtungen. Darüber hinaus fördern Schulungsprogramme für Chirurgen in ambulanten Zentren die Systemauslastung. Steigende Investitionen privater Gesundheitsdienstleister dürften das Wachstum dieses Segments in der gesamten Region Asien-Pazifik beschleunigen.

- Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Markt für bildgeführte und roboterassistierte chirurgische Geräte im asiatisch-pazifischen Raum in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen dominierte mit einem Anteil von 58,6 % im Jahr 2024, getrieben durch Massenbeschaffungen von Krankenhäusern und staatlichen Gesundheitssystemen. Direktausschreibungen ermöglichen es Krankenhäusern, Preise auszuhandeln, umfassende Servicepakete zu erwerben und die Ausrüstung über mehrere Einrichtungen hinweg zu standardisieren. Große Krankenhausnetzwerke und staatliche Krankenhäuser bevorzugen diese Methode häufig aufgrund langfristiger Wartungs- und Garantievorteile. Die Dominanz des Segments wird durch strategische Partnerschaften zwischen Herstellern und Gesundheitsdienstleistern weiter unterstützt. Staatlich geförderte Initiativen zur Modernisierung der chirurgischen Infrastruktur führen ebenfalls zu einem Anstieg der Direktausschreibungskäufe. Darüber hinaus gewährleistet die Beschaffung über Direktausschreibungen die rechtzeitige Lieferung und Installation hochwertiger Roboter- und Bildgebungssysteme und reduziert so Betriebsverzögerungen.

Das Segment Einzelhandel wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Dies trägt der zunehmenden Nutzung bildgeführter und roboterassistierter chirurgischer Systeme in Privatkliniken, spezialisierten chirurgischen Zentren und kleineren Gesundheitseinrichtungen Rechnung, die den Direktkauf für flexiblere Beschaffung und schnelleren Zugang zu fortschrittlichen chirurgischen Technologien bevorzugen. Der Einzelhandel bietet kleineren Krankenhäusern und Kliniken die Möglichkeit, Systeme ohne langwierige Ausschreibungsverfahren zu erwerben. Er ermöglicht Gesundheitsdienstleistern den Zugriff auf modulare oder skalierbare Systeme, die auf den unmittelbaren Bedarf abgestimmt sind. Die wachsende Zahl ambulanter Eingriffe und spezialisierter Kliniken treibt die Nachfrage an. Einzelhandelskanäle ermöglichen zudem eine schnellere Technologieeinführung und Upgrades für neue chirurgische Innovationen. Darüber hinaus bieten Hersteller Paketangebote, Finanzierungsoptionen und Vor-Ort-Support an, um private Käufer zu gewinnen und so das Segmentwachstum weiter zu beschleunigen.

Regionale Analyse des Marktes für bildgeführte und robotergestützte chirurgische Geräte im asiatisch-pazifischen Raum

- Japan dominierte den Markt für bildgeführte und roboterassistierte chirurgische Geräte im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 36,1 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz chirurgischer Systeme und eine starke Präsenz führender Hersteller medizinischer Geräte. Krankenhäuser verzeichneten ein erhebliches Wachstum bei präzisionsgeführten Verfahren in den Bereichen Urologie, Onkologie und orthopädische Chirurgie.

- Gesundheitsdienstleister in der Region schätzen die Präzision, die minimalinvasiven Möglichkeiten und die erhöhte Patientensicherheit, die roboter- und bildgeführte chirurgische Systeme bieten. Krankenhäuser integrieren diese Technologien zunehmend in Bildgebungs- und IT-Plattformen, um Operationsergebnisse und Arbeitsabläufe zu optimieren.

- Diese breite Akzeptanz wird durch staatliche Investitionen in das Gesundheitswesen, das steigende Bewusstsein für fortschrittliche chirurgische Verfahren und die wachsende Nachfrage nach hochwertigen, minimalinvasiven Operationen weiter unterstützt. Dadurch etablieren sich roboter- und bildgeführte Systeme als bevorzugte Lösungen in Krankenhäusern und chirurgischen Fachzentren im gesamten asiatisch-pazifischen Raum.

Einblicke in den japanischen Markt für bildgeführte und robotergestützte chirurgische Geräte

Der japanische Markt für bildgeführte und roboterassistierte chirurgische Geräte dominierte den asiatisch-pazifischen Raum und erzielte 2024 den größten Umsatzanteil. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz roboterassistierter Operationen und einen starken Fokus auf Präzisionsmedizin zurückzuführen. Japanische Krankenhäuser setzen bei urologischen, onkologischen und orthopädischen Eingriffen bevorzugt auf roboter- und bildgeführte Systeme und integrieren diese mit fortschrittlicher Bildgebung und KI-gesteuerten Operationsplanungstools. Die wachsende Zahl von Fachzentren und vernetzten Krankenhaussystemen unterstützt das anhaltende Marktwachstum.

Markteinblick in China für bildgeführte und robotergestützte chirurgische Geräte

Der chinesische Markt für bildgeführte und roboterassistierte chirurgische Geräte wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Grund dafür sind steigende Investitionen in die Gesundheitsinfrastruktur, der Ausbau von Krankenhausnetzwerken und das wachsende Bewusstsein der Patienten für minimalinvasive Eingriffe. Krankenhäuser setzen zunehmend bildgeführte und roboterassistierte chirurgische Systeme ein, um die Präzision zu verbessern und postoperative Komplikationen zu reduzieren. Staatliche Initiativen zur Förderung fortschrittlicher Medizintechnologien und lokaler Fertigungskapazitäten verbessern die Erschwinglichkeit und Zugänglichkeit in öffentlichen und privaten Gesundheitseinrichtungen weiter.

Markteinblick in Indien für bildgeführte und robotergestützte chirurgische Geräte

Der indische Markt für bildgeführte und roboterassistierte chirurgische Geräte hatte im Jahr 2024 einen stark wachsenden Anteil im asiatisch-pazifischen Raum, getrieben durch Urbanisierung, steigende verfügbare Einkommen und die Expansion privater und multidisziplinärer Krankenhäuser. Das zunehmende Bewusstsein für minimalinvasive Operationen und roboterassistierte Verfahren sowie staatliche Initiativen zur Förderung intelligenter Krankenhausinfrastrukturen fördern die Akzeptanz. Die Verfügbarkeit kostengünstiger Systeme nationaler und internationaler Hersteller fördert die Marktdurchdringung in Städten der ersten und zweiten Kategorie zusätzlich.

Markteinblick in Australien für bildgeführte und robotergestützte chirurgische Geräte

Der australische Markt für bildgeführte und roboterassistierte chirurgische Geräte verzeichnet ein stetiges Wachstum. Dies wird durch eine gut ausgebaute Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die zunehmende Nutzung fortschrittlicher chirurgischer Technologien unterstützt. Krankenhäuser implementieren bildgeführte und roboterassistierte Systeme, um die chirurgische Genauigkeit zu erhöhen, Komplikationen zu reduzieren und die Patientenergebnisse zu verbessern, insbesondere in der Onkologie und Orthopädie. Die Integration von KI und fortschrittlichen Bildgebungsplattformen steigert die Betriebseffizienz und Verfahrenspräzision.

Marktanteile für bildgeführte und roboterassistierte chirurgische Geräte im asiatisch-pazifischen Raum

Die Branche der bildgeführten und roboterassistierten chirurgischen Geräte im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Brainlab AG (Deutschland)

- General Electric Company (USA)

- Medrobotics Corporation (USA)

- Medion (Deutschland)

- Stereotaxis, Inc. (USA)

- Titan Medical Inc. (Kanada)

- PS-Medtech (Niederlande)

- Renishaw plc (Großbritannien)

- Intuitive Surgical, Inc. (USA)

- Zimmer Biomet (US)

- Siemens Healthineers AG (Deutschland)

- Medtronic (Irland)

- Hitachi Ltd. (Japan)

- Integra LifeSciences (USA)

- Smith + Nephew (Großbritannien)

- Koninklijke Philips NV (Niederlande)

- ICU Medical, Inc. (USA)

- Stryker (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Olympus Corporation (Japan)

Was sind die jüngsten Entwicklungen auf dem Markt für bildgeführte und robotergestützte chirurgische Geräte im asiatisch-pazifischen Raum?

- Im August 2025 eröffnete der indische Bundesstaat Himachal Pradesh seine erste Einrichtung für robotergestützte Chirurgie am Atal Institute of Medical Super Specialties. Der Ministerpräsident eröffnete den Dienst offiziell und war Zeuge des ersten erfolgreichen Eingriffs, einer Prostataoperation. Damit ist High-End-Roboterchirurgie erstmals in einer staatlichen medizinischen Einrichtung im Bundesstaat verfügbar. Es ist geplant, die Technologie auch auf andere medizinische Hochschulen auszuweiten.

- Im Juli 2025 gab Olympus eine strategische Partnerschaft mit Revival Healthcare Capital zur Entwicklung endoluminaler gastrointestinaler Robotik bekannt. Ziel dieser neuen Zusammenarbeit ist die Entwicklung eines innovativen Robotersystems für weniger invasive therapeutische Behandlungen im Magen-Darm-Trakt. Durch die Ermöglichung präziserer und effizienterer Verfahren hat diese Entwicklung das Potenzial, den Einsatz von Robotik zu erweitern und die Behandlungsergebnisse bei Erkrankungen wie Magen-Darm-Krebs zu verbessern, wodurch invasivere Operationen vermieden werden.

- Im Mai 2025 gab MicroPort MedBot bekannt, dass sein telerobotergestütztes Chirurgiesystem Toumai die Marktzulassung der chinesischen National Medical Products Administration (NMPA) erhalten hat. Damit ist Toumai das erste teleoperierte chirurgische Robotersystem weltweit, das für den kommerziellen klinischen Einsatz zugelassen wurde. Das System unterstützt mehrere Kommunikationsinfrastrukturen, einschließlich 5G, und ermöglicht hochflexible und kostengünstige chirurgische Fernkonnektivität, wodurch geografische Barrieren für die fortgeschrittene chirurgische Versorgung überwunden werden.

- Im August 2023 kündigte die südkoreanische Regierung eine neue Initiative zur Förderung des Wachstums der Medizinrobotikbranche an. Die Initiative umfasst Forschungs- und Entwicklungsfinanzierung, Zuschüsse für Krankenhäuser beim Kauf robotergestützter Operationssysteme und Anreize für Unternehmen zur Kommerzialisierung innovativer Technologien. Südkorea will durch die Förderung von Innovationen und die Ausweitung robotergestützter Operationen ein weltweit führendes Unternehmen in der Medizinrobotik werden.

- Im Januar 2023 stellte die Medicaroid Corporation „Hinotori“ vor, Japans ersten im Inland produzierten Operationsroboter. Entwickelt in Zusammenarbeit mit Kawasaki Heavy Industries und der Universität Osaka, soll Hinotori Japans Abhängigkeit von ausländischen Operationsrobotern verringern und die Fähigkeiten des Landes im Bereich der roboterassistierten Chirurgie verbessern. Das System ist für minimalinvasive Eingriffe mit hoher Präzision konzipiert und trägt damit der wachsenden Nachfrage nach fortschrittlicher Operationstechnologie im japanischen Gesundheitswesen Rechnung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.