Asia Pacific Heart Valve Repair And Replacement Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.50 Million

USD

3.71 Million

2025

2033

USD

1.50 Million

USD

3.71 Million

2025

2033

| 2026 –2033 | |

| USD 1.50 Million | |

| USD 3.71 Million | |

| % | |

|

Marktsegmentierung für Herzklappenreparatur und -ersatz im asiatisch-pazifischen Raum nach Produkt (chirurgischer Herzklappenersatz, chirurgische Herzklappenreparatur, TAVI/TAVR-Klappen, Prothesen, Patches, Medikamente und Sonstiges), Verfahren (chirurgisches und nicht-chirurgisches Verfahren), Indikation (Klappenstenose, Klappeninsuffizienz, Mitralklappenprolaps und Sonstiges), Endnutzer (Krankenhäuser, Fachzentren, Herzkatheterlabore, ambulante Operationszentren und Sonstiges), Vertriebskanal (Direktvergabe, Einzelhandel und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für Herzklappenreparatur und -ersatz im asiatisch-pazifischen Raum

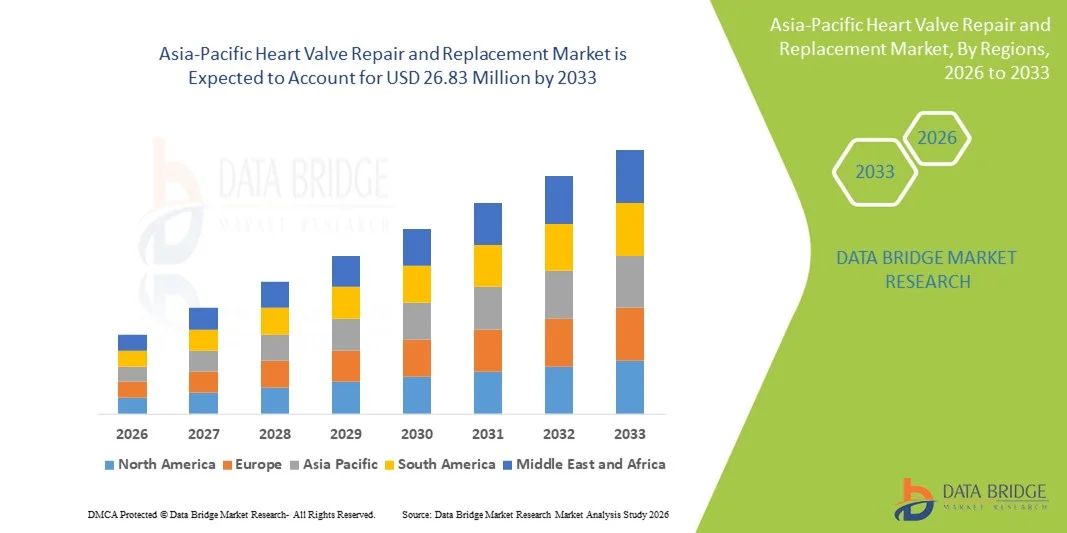

- Der Markt für Herzklappenreparatur und -ersatz im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 1,50 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,71 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,0 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Häufigkeit von Herzklappenerkrankungen in wichtigen Ländern des asiatisch-pazifischen Raums, steigende Gesundheitsausgaben und die wachsende Anwendung fortschrittlicher chirurgischer und minimalinvasiver Verfahren zur Reparatur und zum Ersatz von Herzklappen angetrieben.

- Darüber hinaus treiben technologische Fortschritte bei Herzklappenreparatur- und -ersatzgeräten, ein wachsendes Patientenbewusstsein und ein verbesserter Zugang zur Gesundheitsversorgung in Schwellenländern wie China, Indien und Südkorea die Nachfrage nach wirksamen Therapien an. Diese zusammenwirkenden Faktoren beschleunigen die klinische Anwendung und fördern das Marktwachstum insgesamt erheblich.

Marktanalyse für Herzklappenreparatur und -ersatz im asiatisch-pazifischen Raum

- Herzklappenreparatur- und -ersatzverfahren, einschließlich chirurgischer und transkathetergestützter Eingriffe, sind aufgrund ihrer Wirksamkeit bei der Behandlung von Herzklappenerkrankungen und der Verbesserung der Überlebensraten der Patienten zunehmend unverzichtbare Bestandteile der kardiovaskulären Gesundheitsversorgung in öffentlichen und privaten Krankenhäusern im gesamten asiatisch-pazifischen Raum.

- Die steigende Nachfrage nach diesen Eingriffen wird vor allem durch die zunehmende Verbreitung von Herzklappenerkrankungen, die alternde Bevölkerung, das wachsende Bewusstsein der Patienten und den erweiterten Zugang zu fortschrittlicher Herz-Kreislauf-Versorgung angetrieben.

- China dominierte 2025 mit einem Umsatzanteil von 38,5 % den asiatisch-pazifischen Markt für Herzklappenreparatur und -ersatz. Dies ist auf die große Patientenzahl, die rasche Verbreitung minimalinvasiver Verfahren und starke staatliche Initiativen zur Verbesserung des Zugangs zu fortschrittlicher Herzversorgung zurückzuführen.

- Indien ist das am schnellsten wachsende Land in der Region, angetrieben durch das steigende Bewusstsein für den transkathetergestützten Aortenklappenersatz (TAVR), die Verbesserung der Gesundheitsinfrastruktur, die Ausweitung des Versicherungsschutzes und die steigenden verfügbaren Einkommen.

- Das Segment der TAVI/TAVR-Herzklappen dominierte 2025 den asiatisch-pazifischen Markt mit einem Marktanteil von 46,7 %. Gründe hierfür waren das minimalinvasive Verfahren, die kürzere Genesungszeit und die zunehmende Beliebtheit dieser Methode gegenüber dem traditionellen chirurgischen Herzklappenersatz bei Hochrisikopatienten und älteren Patienten.

Berichtsgegenstand und Marktsegmentierung für Herzklappenreparatur und -ersatz im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in die Herzklappenreparatur und den Herzklappenersatz im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem asiatisch-pazifischen Markt für Herzklappenreparatur und -ersatz

Zunehmende Anwendung minimalinvasiver TAVR-Verfahren

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Herzklappenreparatur und -ersatz im asiatisch-pazifischen Raum ist die zunehmende Anwendung minimalinvasiver Transkatheter-Aortenklappenersatz-Verfahren (TAVR), die das Operationsrisiko verringern und die Erholungszeit verkürzen.

- Beispielsweise bieten Krankenhäuser in Indien und China zunehmend TAVR-Eingriffe neben traditionellen chirurgischen Verfahren an, wodurch Hochrisikopatienten Zugang zu fortschrittlichen Behandlungen mit geringeren Komplikationen erhalten.

- Minimalinvasive Verfahren ermöglichen es Kardiologen, Herzklappenreparaturen oder -ersatz mit kleineren Schnitten durchzuführen, was im Vergleich zu herkömmlichen offenen Herzoperationen zu kürzeren Krankenhausaufenthalten, einer schnelleren Genesung der Patienten und geringeren Eingriffsrisiken führt.

- Die Integration fortschrittlicher Bildgebungs- und katheterbasierter Technologien verbessert die Präzision der Eingriffe und ermöglicht die Behandlung komplexerer Herzklappenerkrankungen mit minimalinvasiven Techniken in den großen Krankenhäusern der Region.

- Dieser Trend hin zu weniger invasiven, patientenfreundlicheren Verfahren verändert die klinische Praxis und die Erwartungen der Patienten und veranlasst Krankenhäuser und Hersteller, sich auf innovative Ventildesigns und Applikationssysteme zu konzentrieren.

- Die Nachfrage nach TAVR und anderen minimalinvasiven Herzklappenreparaturverfahren wächst in den Ländern des asiatisch-pazifischen Raums rasant, insbesondere in Indien und China, da Ärzte und Patienten zunehmend Wert auf Sicherheit, schnelle Genesung und verbesserte klinische Ergebnisse legen.

- Telemedizin und digitale Gesundheitsplattformen ermöglichen die Überwachung von Patienten vor und nach dem Eingriff, was die Therapietreue verbessert und eine breitere Anwendung fortschrittlicher Herzklappenreparaturverfahren in ländlichen und halbstädtischen Gebieten fördert.

Marktdynamik für Herzklappenreparatur und -ersatz im asiatisch-pazifischen Raum

Treiber

Zunehmende Verbreitung von Herzklappenerkrankungen und steigendes Gesundheitsbewusstsein

- Die zunehmende Verbreitung von Herzklappenerkrankungen und das gestiegene Bewusstsein der Patienten für Behandlungsoptionen sind wesentliche Gründe für die wachsende Nachfrage nach Herzklappenreparaturen und -ersatzoperationen.

- Beispielsweise berichteten führende Krankenhäuser in Indien im Jahr 2025 von einer zunehmenden Anwendung der TAVR bei älteren Patienten mit Aortenstenose, was das Wachstumspotenzial in Schwellenländern unterstreicht.

- Patienten wünschen sich zunehmend minimalinvasive Eingriffe, schnellere Genesungszeiten und sicherere Operationsergebnisse, was Krankenhäuser dazu veranlasst, die Verfügbarkeit fortschrittlicher Lösungen für die Reparatur und den Ersatz von Herzklappen auszubauen.

- Eine verbesserte Gesundheitsinfrastruktur, eine Ausweitung des Versicherungsschutzes und zunehmende staatliche Initiativen zur Verbesserung des Zugangs zur Herzversorgung treiben das Marktwachstum in den Ländern des asiatisch-pazifischen Raums weiter an.

- Die steigende Anzahl von Kardiologiezentren und spezialisierten Herzchirurgen, insbesondere in China und Indien, beschleunigt die Zunahme der Eingriffe und führt zu einer größeren Nachfrage nach innovativen Herzklappen.

- Die zunehmende staatliche Finanzierung und öffentlich-private Partnerschaften für Herz-Kreislauf-Programme erleichtern den Zugang zu fortschrittlichen Behandlungen, insbesondere in Schwellenländern der Region.

- Die steigende Präferenz der Patienten für ambulante und tagesklinische Eingriffe, unterstützt durch schnellere Genesung und geringere Komplikationsraten, ermutigt Krankenhäuser zur Einführung minimalinvasiver Herzklappenersatztechnologien.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang in Schwellenländern

- Die hohen Verfahren- und Gerätekosten im Zusammenhang mit TAVR und fortschrittlichen Herzklappenreparaturverfahren stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz in preissensiblen Ländern des asiatisch-pazifischen Raums dar.

- Beispielsweise haben Patienten in ländlichen Gebieten Indiens und Südostasiens oft nur eingeschränkten Zugang zu Krankenhäusern, die minimalinvasive Herzklappenoperationen durchführen können, was die Marktdurchdringung einschränkt.

- Die vergleichsweise hohen Anschaffungskosten von TAVR-Systemen im Vergleich zu herkömmlichen chirurgischen Herzklappen können Krankenhäuser und Patienten in Entwicklungsländern von der Anwendung fortschrittlicher Technologien abhalten.

- Beschränkungen der Gesundheitsinfrastruktur, darunter ein Mangel an ausgebildeten interventionellen Kardiologen und spezialisierten Operationsteams, schränken die Verfügbarkeit von Herzklappenreparatur- und -ersatzverfahren zusätzlich ein.

- Die Bewältigung dieser Herausforderungen durch staatliche Subventionen, öffentlich-private Gesundheitsinitiativen und Kostensenkungsstrategien für Medizinprodukte wird für ein nachhaltiges Marktwachstum im asiatisch-pazifischen Raum von entscheidender Bedeutung sein.

- Unterschiede bei den behördlichen Zulassungsverfahren in verschiedenen Ländern können die Einführung und Anwendung von Medizinprodukten verzögern und somit die Geschwindigkeit beeinträchtigen, mit der innovative Herzklappentechnologien die Patienten erreichen.

- Das begrenzte Wissen von Patienten und Pflegekräften über minimalinvasive Behandlungsmethoden in ländlichen und stadtnahen Regionen bremst trotz zunehmender Krankenhauskapazitäten weiterhin die Marktexpansion.

Umfang des Marktes für Herzklappenreparatur und -ersatz im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Produkt, Verfahren, Indikation, Endnutzer und Vertriebskanal.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in chirurgischen Herzklappenersatz, chirurgische Herzklappenreparatur, TAVI/TAVR-Klappen, Prothesen, Patches, Medikamente und Sonstiges unterteilt. Das Segment der TAVI/TAVR-Klappen dominierte den Markt mit einem Marktanteil von 46,7 % im Jahr 2025. Gründe hierfür sind die minimalinvasive Natur des Verfahrens, die kürzeren Genesungszeiten und die zunehmende klinische Präferenz bei Hochrisikopatienten und älteren Patienten. Krankenhäuser in Indien, China und Japan bevorzugen TAVR aufgrund der geringeren Komplikationsraten und der kürzeren Krankenhausaufenthalte zunehmend gegenüber traditionellen chirurgischen Methoden. Das Segment profitiert zudem von Fortschritten bei Klappendesigns und Kathetersystemen, die die Behandlung komplexer anatomischer Gegebenheiten ermöglichen. Das steigende Bewusstsein der Patienten und ihre Präferenz für minimalinvasive Eingriffe verstärken die Marktführerschaft zusätzlich. Darüber hinaus fördern staatliche Initiativen und Verbesserungen der Krankenversicherung die breitere Anwendung in den aufstrebenden Volkswirtschaften des asiatisch-pazifischen Raums.

Das Segment der chirurgischen Herzklappenersatzoperationen wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Anwendung in Ländern mit etablierter chirurgischer Infrastruktur wie Japan, Südkorea und Australien. Chirurgische Klappenersatzoperationen bleiben der Standard für jüngere Patienten und komplexe Fälle, in denen eine TAVI nicht möglich ist. Kontinuierliche Innovationen bei bioprothetischen und mechanischen Herzklappen verbessern die Operationsergebnisse und damit die Langzeitprognose der Patienten. Steigende Investitionen in Herzchirurgiezentren und die Ausbildung spezialisierter Chirurgen fördern das Marktwachstum zusätzlich. Die solide klinische Evidenz und die etablierten Erstattungsmodelle beschleunigen die Akzeptanz dieses Segments weiter.

- Nach dem Verfahren

Basierend auf dem Verfahren wird der Markt in chirurgische und nicht-chirurgische Verfahren unterteilt. Das Segment der nicht-chirurgischen Verfahren dominierte den Markt im Jahr 2025, vor allem aufgrund der steigenden Beliebtheit minimalinvasiver Verfahren wie der TAVI. Diese Verfahren verkürzen den Krankenhausaufenthalt, senken die Eingriffsrisiken und ermöglichen eine schnellere Genesung, wodurch sie besonders für ältere und Risikopatienten attraktiv sind. Krankenhäuser in Indien und China statten ihre kardiologischen Abteilungen zunehmend mit modernen Katheterlaboren aus, um der wachsenden Nachfrage gerecht zu werden. Das Segment profitiert zudem von Fortschritten in der Bildgebungstechnologie, die die Präzision der Eingriffe verbessern. Ein steigendes Patientenbewusstsein und staatliche Gesundheitsinitiativen zur Förderung minimalinvasiver Behandlungen tragen zusätzlich zur Akzeptanz bei. Nicht-chirurgische Verfahren unterstützen außerdem die ambulante Behandlung, was die Gesamtkosten im Gesundheitswesen senkt.

Das Segment der chirurgischen Eingriffe wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die kontinuierlichen Innovationen in der Operationstechnik und die Einführung von Hybridverfahren, die offene Chirurgie mit katheterbasierten Interventionen kombinieren. Etablierte Krankenhäuser in Japan, Südkorea und Australien setzen weiterhin auf chirurgische Eingriffe bei komplexen Fällen. Die steigende Anzahl ausgebildeter Herzchirurgen und chirurgischer Zentren erweitert ihre Kapazitäten für Eingriffe. Das Wachstum wird zusätzlich durch günstige Erstattungspolitiken und die Präferenz der Patienten für langfristig wirksame Verfahren begünstigt. Chirurgische Eingriffe bleiben eine wichtige Behandlungsoption für jüngere Patienten mit strukturellen Herzklappenfehlern.

- Nach Indikation

Basierend auf der Indikation ist der Markt in Klappenstenose, Klappeninsuffizienz, Mitralklappenprolaps und Sonstige unterteilt. Das Segment der Klappenstenose dominierte den Markt im Jahr 2025, bedingt durch die hohe Prävalenz der Aortenstenose in der alternden Bevölkerung im asiatisch-pazifischen Raum. TAVR und chirurgische Klappenersatzverfahren werden zunehmend für schwere Fälle empfohlen und treiben die Nachfrage an. Krankenhäuser in China, Indien und Japan berichten von einer steigenden Anzahl an Eingriffen bei Stenosen aufgrund verbesserter Diagnostik und der zunehmenden Anwendung der Echokardiographie. Klinische Leitlinien, die ein rechtzeitiges Eingreifen befürworten, tragen ebenfalls zum Marktwachstum bei. Aufklärungskampagnen und Screening-Programme in Schwellenländern identifizieren mehr Patienten frühzeitig und erhöhen so die Inanspruchnahme der Eingriffe. Die Dominanz des Segments wird durch etablierte Verfahrensprotokolle und robuste klinische Ergebnisse gestärkt.

Das Segment des Mitralklappenprolaps wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch steigende Diagnoseraten dank fortschrittlicher Bildgebungsverfahren. Das wachsende Bewusstsein von Kardiologen und Patienten für die Vorteile einer frühzeitigen Intervention treibt die Nachfrage sowohl nach chirurgischen Eingriffen als auch nach TAVR-kompatiblen Implantaten an. Minimalinvasive Reparaturverfahren werden in Indien, China und Südkorea zunehmend verfügbar. Das Segment profitiert von Innovationen bei den Reparaturimplantaten, die die Sicherheit und Wirksamkeit der Eingriffe verbessern. Der Ausbau von Herzzentren und die Verfügbarkeit von qualifizierten Chirurgen beschleunigen die Anwendung. Die steigende Präferenz der Patienten für weniger invasive Korrekturverfahren trägt zum rasanten Wachstum des Segments bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachzentren, Herzkatheterlabore, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 aufgrund der umfassenden Infrastruktur für die Herzversorgung und der hohen Behandlungskapazität. Krankenhäuser bieten sowohl operative als auch minimalinvasive Eingriffe an und ziehen damit eine große Patientengruppe an. China, Indien und Japan haben erhebliche Investitionen in Herzabteilungen getätigt, um der steigenden Nachfrage gerecht zu werden. Krankenhäuser profitieren zudem von erfahrenen Herzchirurgen und modernster Diagnosetechnik. Die Integration von stationären und ambulanten Leistungen erhöht den Patientenkomfort und steigert die Anzahl der durchgeführten Eingriffe. Staatliche Initiativen im Gesundheitswesen, die die stationäre Herzversorgung fördern, stärken die Vormachtstellung dieses Segments zusätzlich.

Das Segment der Spezialzentren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die Entstehung spezialisierter Herz- und TAVR-Zentren in Indien, China und Südostasien. Diese Zentren konzentrieren sich ausschließlich auf die Reparatur und den Ersatz von Herzklappen und bieten spezialisierte Expertise sowie kürzere Behandlungszeiten. Moderne Bildgebung, Herzkatheterlabore und die Nachsorge optimieren die Behandlungsergebnisse. Die steigende Nachfrage der Patienten nach spezialisierter Versorgung und kürzeren Wartezeiten fördert die Akzeptanz dieser Zentren. Strategische Partnerschaften zwischen Spezialzentren und Medizinprodukteherstellern unterstützen den Zugang zu den Technologien. Spezialzentren betreuen zudem Hochrisikopatienten, für die Eingriffe in Allgemeinkrankenhäusern möglicherweise nicht geeignet sind.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Einzelhandel und Sonstige unterteilt. Das Segment Direktvergabe dominierte den Markt im Jahr 2025, angetrieben durch Großeinkäufe von Krankenhäusern und staatlichen Gesundheitsprogrammen. Große Herzzentren und öffentliche Krankenhäuser in China, Indien und Japan beschaffen Medizinprodukte und Herzklappen typischerweise über Ausschreibungen, um Kosteneffizienz und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Dieser Kanal ermöglicht langfristige Partnerschaften mit führenden Herzklappenherstellern. Direktvergabe gewährleistet zudem die zeitnahe Lieferung von Medizinprodukten, um den Bedarf an Eingriffen zu decken. Große Einkaufsmengen und ausgehandelte Preise machen dies zum bevorzugten Vertriebsweg für große Gesundheitsdienstleister. Staatliche Initiativen zur Förderung einer zugänglichen Herzversorgung stärken diese Marktführerschaft zusätzlich.

Das Segment Einzelhandel wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die steigende Nachfrage von Privatkliniken, Fachzentren und kleineren Krankenhäusern, die direkten Zugang zu Medizinprodukten suchen. Der Einzelhandel ermöglicht eine schnellere Beschaffung in dringenden Fällen und erlaubt Krankenhäusern in Schwellenländern, Medizinprodukte ohne Ausschreibungen zu beziehen. Das wachsende Bewusstsein von Kardiologen und Krankenhausverwaltungen für verfügbare Herzklappentechnologien unterstützt das Wachstum im Einzelhandel. Die Expansion von Medizinproduktehändlern im asiatisch-pazifischen Raum stärkt die Marktdurchdringung. Der Einzelhandel ermöglicht zudem flexible Einkaufsmengen für neue oder kleinere Gesundheitseinrichtungen.

Regionale Analyse des asiatisch-pazifischen Marktes für Herzklappenreparatur und -ersatz

- China dominierte 2025 mit einem Umsatzanteil von 38,5 % den asiatisch-pazifischen Markt für Herzklappenreparatur und -ersatz. Dies ist auf die große Patientenzahl, die rasche Verbreitung minimalinvasiver Verfahren und starke staatliche Initiativen zur Verbesserung des Zugangs zu fortschrittlicher Herzversorgung zurückzuführen.

- Patienten und Gesundheitsdienstleister in China schätzen zunehmend die Sicherheit, die kürzeren Genesungszeiten und die verbesserten klinischen Ergebnisse, die fortschrittliche Lösungen zur Reparatur und zum Ersatz von Herzklappen bieten, einschließlich chirurgischer und transkathetergestützter Eingriffe.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch den Ausbau der Gesundheitsinfrastruktur, staatliche Initiativen zur Verbesserung des Zugangs zur Herzversorgung und ein wachsendes Bewusstsein bei Patienten und Kardiologen unterstützt, wodurch sich China als wichtigstes Zentrum für Herzklappeneingriffe in der Region Asien-Pazifik etabliert.

Einblick in den chinesischen Markt für Herzklappenreparatur und -ersatz

China dominierte 2025 den asiatisch-pazifischen Markt mit dem größten Umsatzanteil von 38,5 %. Treiber dieses Wachstums waren die große ältere Bevölkerung, die zunehmende Verbreitung von Herzklappenerkrankungen und die rasche Akzeptanz minimalinvasiver Verfahren wie der TAVI . Krankenhäuser sind zunehmend mit modernen Herzkatheterlaboren und OP-Abteilungen ausgestattet, was ein hohes Eingriffsvolumen ermöglicht. Staatliche Initiativen und öffentliche Gesundheitsprogramme fördern den breiten Zugang zu fortschrittlicher Herzversorgung. Darüber hinaus trägt das wachsende Bewusstsein der Patienten für minimalinvasive und chirurgische Herzklappenoptionen zur Steigerung der Akzeptanz bei. Die Präsenz globaler und regionaler Herzklappenhersteller in China sichert eine kontinuierliche Versorgung und Innovation. Eingriffssicherheit, kürzere Genesungszeiten und verbesserte klinische Ergebnisse treiben das Marktwachstum zusätzlich voran.

Einblick in den indischen Markt für Herzklappenreparatur und -ersatz

Indien ist das am schnellsten wachsende Land im asiatisch-pazifischen Markt für Herzklappenreparatur und -ersatz. Treiber dieses Wachstums sind das steigende Bewusstsein für TAVR und chirurgische Eingriffe, die rasante Urbanisierung und der Ausbau der Gesundheitsinfrastruktur. Die wachsende Mittelschicht, die verbesserte Krankenversicherung und staatliche Initiativen zur Förderung des Zugangs zur Herzversorgung sind wichtige Wachstumsfaktoren. Krankenhäuser und spezialisierte Herzzentren in Metropolen verzeichnen einen steigenden Patientenandrang für minimalinvasive Eingriffe. Die Verfügbarkeit erschwinglicher Herzklappen und Partnerschaften mit führenden Herstellern beschleunigen die Akzeptanz zusätzlich. Auch die Förderung von Smart Hospitals und modernen interventionellen Kardiologieeinheiten trägt zum Marktwachstum bei.

Einblick in den japanischen Markt für Herzklappenreparatur und -ersatz

Der japanische Markt für Herzklappenreparatur und -ersatz verzeichnet ein stetiges Wachstum. Gründe hierfür sind die alternde Bevölkerung, die hohen Gesundheitsausgaben und die frühzeitige Einführung innovativer Herzklappenreparaturtechnologien. Krankenhäuser und spezialisierte Zentren verfügen über modernste chirurgische Verfahren und TAVI-Kapazitäten und unterstützen sowohl stationäre als auch ambulante Eingriffe. Das wachsende Bewusstsein der Patienten für minimalinvasive Optionen und bessere Behandlungsergebnisse fördert die Akzeptanz dieser Verfahren. Technologische Fortschritte bei der Entwicklung von Herzklappen, kombiniert mit einem starken Netzwerk erfahrener Kardiologen, verbessern die Sicherheit und Effizienz der Eingriffe. Staatliche Förderprogramme für Herz-Kreislauf-Erkrankungen tragen zusätzlich zur Marktexpansion bei.

Einblick in den südkoreanischen Markt für Herzklappenreparatur und -ersatz

Der südkoreanische Markt für Herzklappenreparatur und -ersatz wächst stetig, angetrieben durch die zunehmende Verbreitung von Herzklappenerkrankungen und den starken Fokus auf minimalinvasive Verfahren. Spezialisierte Herzzentren und Krankenhäuser setzen vermehrt auf TAVR und fortschrittliche chirurgische Eingriffe. Staatliche Gesundheitsinitiativen und Verbesserungen der Krankenversicherung fördern den Zugang zu hochwertiger Herzversorgung. Aufklärungskampagnen für Patienten und eine moderne Diagnoseinfrastruktur begünstigen frühzeitige Interventionen. Technologische Innovationen bei Klappendesigns und Kathetersystemen verbessern die Sicherheit und Effizienz der Eingriffe. Die Integration von Herzversorgungsprogrammen mit ambulanten und Nachsorgeleistungen beschleunigt die Akzeptanz dieser Verfahren.

Marktanteil für Herzklappenreparatur und -ersatz im asiatisch-pazifischen Raum

Die Herzklappenreparatur- und -ersatzindustrie im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- Edwards Lifesciences Corporation (USA)

- Abbott (USA)

- Siemens Healthineers AG (Deutschland)

- Peijia Medical Limited (China)

- Meril Life Sciences (Indien)

- SMT (Indien)

- JenaValve Technology (USA)

- ValveXchange (USA)

- Direct Flow Medical (USA)

- Symetis (Schweiz)

- Bracco (Italien)

- Biomedizinische Blindenschrift (Brasilien)

- Gore Medical (USA)

- GE Healthcare (USA)

- CryoLife, Inc. (USA)

- LivaNova PLC (UK)

- Micro Interventional Devices, Inc. (USA)

- St. Jude Medical (USA)

Welche aktuellen Entwicklungen gibt es auf dem Markt für Herzklappenreparatur und -ersatz im asiatisch-pazifischen Raum?

- Im August 2025 führten Kardiologen des Rajasthan Hospital (RHL) in Jaipur Indiens erste elektrochirurgische Klappen-in-Klappen-Mitralklappenoperation an einem 74-jährigen Patienten durch, dessen zuvor chirurgisch durchgeführte Klappe versagt hatte. Dieser innovative, katheterbasierte Ansatz vermied eine offene Brustoperation und stellt einen bedeutenden Fortschritt bei komplexen Klappenersatztechniken für Hochrisikopatienten dar.

- Im August 2025 führte Indien das motorisierte TAVR-System (Vitaflow Liberty) ein – ein Herzklappensystem der nächsten Generation, das für eine präzisere, von nur einem Operateur durchgeführte Implantation entwickelt wurde. Erste erfolgreiche Fälle markierten einen technologischen Meilenstein im Herzklappenersatz und deuten auf verbesserte Ergebnisse und einen breiteren Zugang zum Eingriff bei komplexen anatomischen Gegebenheiten hin.

- Im Juni 2025 berichtete das SDM Narayana Heart Centre in Dharwad, Indien, über einen erfolgreichen, fortgeschrittenen TAVR-Eingriff bei einem älteren Patienten mit schwerer Aortenstenose und koronarer Herzkrankheit. Der Fall, der auch eine kombinierte PTCA umfasste, unterstreicht die zunehmende klinische Kompetenz in der Durchführung komplexer minimalinvasiver Herzbehandlungen in ländlichen Regionen Indiens.

- Im Mai 2025 führten Kardiologen in Nagpur, Indien, erfolgreich drei Transkatheter-Aortenklappenimplantationen (TAVR) an einem einzigen Tag im selben Operationssaal durch. Dies unterstreicht die wachsende Expertise der Region im Bereich minimalinvasiver Herzklappentherapien. Die Eingriffe, die mit dem MyValve-System durchgeführt wurden, spiegeln das gestiegene Vertrauen in und die zunehmende Akzeptanz von TAVR in ländlichen Regionen wider und deuten auf eine breitere Verfügbarkeit fortschrittlicher Herzklappenbehandlungen in ganz Indien hin.

- Im Februar 2025 wurden in Chandigarh mehrere nicht-operative TAVI-Eingriffe vorgestellt, die älteren Patienten, die zuvor als zu gebrechlich für eine offene Herzoperation galten, neue Hoffnung gaben. Diese minimalinvasiven Eingriffe ermöglichen eine schnellere Genesung und einen breiteren Zugang zur Behandlung in Regionen mit steigender Prävalenz von Aortenklappenerkrankungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.