Asia Pacific Data Center Construction Market

Marktgröße in Milliarden USD

CAGR :

%

USD

18.63 Billion

USD

42.01 Billion

2024

2032

USD

18.63 Billion

USD

42.01 Billion

2024

2032

| 2025 –2032 | |

| USD 18.63 Billion | |

| USD 42.01 Billion | |

| % | |

|

Marktsegmentierung für den Bau von Rechenzentren im asiatisch-pazifischen Raum nach Infrastrukturtyp (elektrische Infrastruktur, mechanische Infrastruktur und allgemeine Bauarbeiten), Rechenzentrumstyp (Tier 1, Tier 2, Tier 3 und Tier 4), Unternehmensgröße (kleine Unternehmen, mittlere Unternehmen und große Unternehmen), Branchen (Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Regierung und Verteidigung, Gesundheitswesen, Einzelhandels-Colocation, Strom und Energie, Fertigung und andere) – Branchentrends und Prognose bis 2032

Marktgröße für den Bau von Rechenzentren im asiatisch-pazifischen Raum

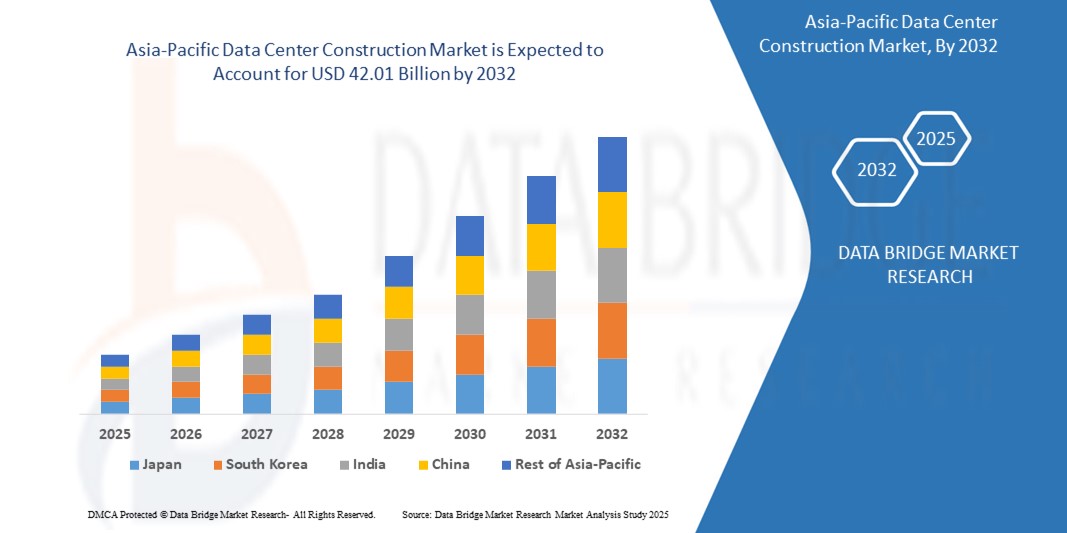

- Der Markt für den Bau von Rechenzentren im asiatisch-pazifischen Raum wird im Jahr 2024 auf 18,63 Milliarden US-Dollar geschätzt und soll bis 2032 42,01 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 10,70 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die rasante Verbreitung des Cloud Computing, die steigende Nachfrage nach Datenspeicherung und steigende Investitionen in die digitale Infrastruktur in der gesamten Region vorangetrieben.

- Die zunehmende Nutzung von Technologien wie künstlicher Intelligenz , Big Data Analytics und Internet der Dinge treibt den Bedarf an modernen Rechenzentren voran, die Hochleistungsrechnen und sichere Daten unterstützen.

Marktanalyse für den Bau von Rechenzentren im asiatisch-pazifischen Raum

- Der Markt für den Bau von Rechenzentren verzeichnet ein deutliches Wachstum aufgrund der steigenden Nachfrage nach skalierbaren und energieeffizienten Einrichtungen, die den wachsenden Bedarf an digitalen Diensten und Cloud-Computing unterstützen.

- Es gibt einen zunehmenden Trend zur Integration fortschrittlicher Kühltechnologien und nachhaltiger Baupraktiken, um die Betriebseffizienz zu steigern und die Umweltbelastung bei neuen Rechenzentrumsprojekten zu reduzieren.

- Japan dominierte 2024 den Markt für den Bau von Rechenzentren im asiatisch-pazifischen Raum, angetrieben von seiner Hightech-Kultur, der zunehmenden Nutzung von Cloud-Diensten und der wachsenden Nachfrage nach sicherer und latenzarmer Konnektivität

- China wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im asiatisch-pazifischen Markt für den Bau von Rechenzentren verzeichnen. Grund dafür sind die schnelle Einführung der Cloud, die starke staatliche Unterstützung digitaler Initiativen und steigende Investitionen in Hyperscale- und Edge-Rechenzentren.

- Das Segment der elektrischen Infrastruktur hält im Jahr 2024 den größten Marktanteil, angetrieben durch die steigende Nachfrage nach unterbrechungsfreien Stromversorgungssystemen, hochverdichtetem Computing und skalierbaren Backup-Lösungen. Rechenzentrumsbetreiber setzen auf fortschrittliche elektrische Systeme, um die Verfügbarkeit aufrechtzuerhalten und komplexe Serverumgebungen zu unterstützen.

Berichtsumfang und Marktsegmentierung für den Bau von Rechenzentren im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke zum Bau von Rechenzentren im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für den Bau von Rechenzentren im asiatisch-pazifischen Raum

„Zunehmende Integration modularer und vorgefertigter Rechenzentrumsdesigns“

- Modularer Aufbau ermöglicht eine schnellere Projektabwicklung, was entscheidend ist, um der steigenden Nachfrage nach digitalen Echtzeitdiensten gerecht zu werden

- So haben beispielsweise die globalen Rechenzentren von ST Telemedia modulare Bauweisen eingeführt, um die Bereitstellung in Südkorea zu beschleunigen.

- Vorgefertigte Komponenten reduzieren den Arbeitsaufwand vor Ort und die Fehlerquote und sorgen so für eine gleichbleibende Qualität in großen Rechenzentren, insbesondere in hochtechnologischen städtischen Gebieten, in denen Fachkräfte knapp sind.

- So investieren beispielsweise Huawei und Equinix aktiv in modulare Infrastruktur, um ihre regionale Präsenz zu erweitern. Die vorgefertigten Datenhallen von Huawei gewinnen in Märkten wie Malaysia an Bedeutung.

- Der Ansatz unterstützt Cloud-Anbieter in Märkten wie Singapur und Indien bei der flexiblen Kapazitätserweiterung und hilft ihnen, Nachfragespitzen mit minimalen Serviceunterbrechungen zu bewältigen.

- Es trägt auch zu Nachhaltigkeitszielen bei, indem es die Energieeffizienz verbessert und Bauabfälle reduziert, was für Unternehmen, die Umweltstandards und CO2-Neutralitätsziele erreichen wollen, zunehmend wichtiger wird.

Marktdynamik für den Bau von Rechenzentren im asiatisch-pazifischen Raum

Treiber

„Starker Anstieg bei der Cloud-Nutzung und digitalen Transformation“

- Der Markt für den Bau von Rechenzentren im asiatisch-pazifischen Raum verzeichnet aufgrund der schnellen Cloud-Einführung und der digitalen Transformation in allen Branchen ein erhebliches Wachstum

- Globale Technologieführer wie Amazon Web Services, Google Cloud und Microsoft Azure erweitern ihre regionale Präsenz durch den Bau neuer Rechenzentren oder die Zusammenarbeit mit lokalen Entwicklern

- So kündigte Microsoft beispielsweise neue Rechenzentrumsregionen in Malaysia und Indonesien an, um den steigenden Cloud-Anforderungen der Unternehmen gerecht zu werden.

- Staatliche Digitalisierungsinitiativen wie Indiens „Digital India“ und Chinas „New Infrastructure“-Strategie treiben Investitionen in lokale Datenspeicher- und -verarbeitungskapazitäten voran.

- Die zunehmende Nutzung von Internetdiensten, Video-Streaming, E-Commerce und mobilen Apps hat einen starken Bedarf an Edge-Rechenzentren geschaffen, insbesondere in unterversorgten Gebieten, was skalierbare und energieeffiziente Baustrategien erforderlich macht.

Einschränkung/Herausforderung

„Hohe Kapitalausgaben und Infrastrukturkomplexität“

- Hohe Investitionsausgaben bleiben eine zentrale Herausforderung, da der Bau von Rechenzentren erhebliche Investitionen in Grundstücke, Kühltechnologie, Energieeffizienzsysteme und fortschrittliche Sicherheitsinfrastruktur erfordert

- Der Landerwerb und die Stromversorgung stellen in Schwellenländern große Hürden dar. Komplexität der Vorschriften und inkonsistente Stadtplanung verzögern oft die Projektlaufzeiten.

- So erleben Bauträger in Jakarta und Manila häufig Rückschläge aufgrund der begrenzten Verfügbarkeit von geeignetem Land und der unterentwickelten Versorgungsinfrastruktur.

- Steigende Rohstoffkosten, Arbeitskräftemangel und der Bedarf an maßgeschneiderten Anlagen treiben die Baubudgets zusätzlich in die Höhe und verlängern die Ausführungsphasen.

- Auch die Betriebskosten sind aufgrund des energieintensiven Bedarfs und der Notwendigkeit der Einhaltung von Datenschutz- und Nachhaltigkeitsstandards ein Problem, insbesondere in Regionen mit hohen Energiepreisen und unzuverlässigen Netzen.

Marktumfang für den Bau von Rechenzentren im asiatisch-pazifischen Raum

Der Markt ist nach Infrastrukturtyp, Rechenzentrumstyp, Unternehmensgröße und Branche segmentiert.

- Nach Infrastrukturtyp

Der Markt für den Bau von Rechenzentren im asiatisch-pazifischen Raum ist nach Infrastrukturtyp in elektrische Infrastruktur, mechanische Infrastruktur und allgemeine Bauarbeiten unterteilt. Das Segment der elektrischen Infrastruktur hält 2024 den größten Marktanteil, angetrieben durch die steigende Nachfrage nach unterbrechungsfreien Stromversorgungssystemen, hochverdichtetem Computing und skalierbaren Backup-Lösungen. Rechenzentrumsbetreiber setzen auf fortschrittliche elektrische Systeme, um die Verfügbarkeit aufrechtzuerhalten und komplexe Serverumgebungen zu unterstützen.

Das Segment der mechanischen Infrastruktur wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, unterstützt durch den Bedarf an effizienten Kühlsystemen und Energieoptimierung in Hochleistungsrechenzentren. Innovationen in den Bereichen Flüssigkeitskühlung und Wärmemanagement gewinnen an Bedeutung, da die Anlagen auf Nachhaltigkeit und Spitzenleistung drängen.

- Nach Rechenzentrumstyp

Der Markt für den Bau von Rechenzentren im asiatisch-pazifischen Raum ist nach Rechenzentrumstyp in Tier 1, Tier 2, Tier 3 und Tier 4 unterteilt. Das Tier-3-Segment wird 2024 aufgrund seiner ausgewogenen Leistung und Kosteneffizienz den größten Marktanteil erzielen und ist daher für Hyperscaler und Cloud-Anbieter attraktiv. Diese Zentren bieten hohe Verfügbarkeit mit redundanten Systemen und werden sowohl von Unternehmen als auch von Serviceprovidern bevorzugt genutzt.

Das Tier-4-Segment dürfte aufgrund seines fehlertoleranten Designs und seiner maximalen Verfügbarkeit von 2025 bis 2032 das höchste Wachstum aufweisen. Da unternehmenskritische Anwendungen in Branchen wie dem Finanz- und Gesundheitswesen immer häufiger zum Einsatz kommen, werden Tier-4-Anlagen aufgrund ihrer höheren Zuverlässigkeit und Belastbarkeit zunehmend bevorzugt.

- Nach Organisationsgröße

Der Markt für den Bau von Rechenzentren im asiatisch-pazifischen Raum ist nach Unternehmensgröße in kleine, mittelgroße und große Unternehmen unterteilt. Das Segment der großen Unternehmen dominiert den Marktumsatz im Jahr 2024, getrieben durch den steigenden Bedarf an IT-Infrastruktur und die kontinuierliche Nachfrage nach skalierbaren Datenspeicher- und -verarbeitungskapazitäten. Unternehmen investieren massiv in fortschrittliche Rechenzentrumsinfrastruktur, um die digitale Transformation und den globalen Betrieb zu unterstützen.

Das Segment der kleinen Unternehmen wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen. Dies wird durch den Aufstieg cloudbasierter Dienste, kostengünstiger Colocation-Modelle und die Digitalisierung bei Start-ups und regionalen Unternehmen ermöglicht. Diese Unternehmen setzen auf modulare und Edge-Rechenzentren, um agile Abläufe und lokale Datenanforderungen zu unterstützen.

- Nach Vertikal

Der Markt ist vertikal segmentiert in Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, öffentliche Verwaltung und Verteidigung, Gesundheitswesen, Einzelhandels-Colocation, Energieversorgung und -verteilung, Fertigung und weitere. Das IT- und Telekommunikationssegment hält 2024 den größten Marktanteil, unterstützt durch die steigende Nachfrage nach 5G, Datenverarbeitung und Content-Delivery-Netzwerken. Führende Technologieunternehmen investieren weiterhin in Hyperscale- und regionale Rechenzentren, um die Netzwerkkapazität zu erhöhen und Latenzen zu minimieren.

Das Gesundheitswesen wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, da digitale Gesundheitsplattformen, elektronische Patientenakten und die Fernüberwachung von Patienten den Bedarf an sicherer und konformer Datenspeicherung erhöhen. Einrichtungen, die regulatorische Standards erfüllen und die Datenintegrität gewährleisten, sind in diesem Sektor zunehmend gefragt.

Regionale Analyse des Marktes für den Bau von Rechenzentren im asiatisch-pazifischen Raum

- Japan dominierte 2024 den Markt für den Bau von Rechenzentren im asiatisch-pazifischen Raum, angetrieben von seiner Hightech-Kultur, der zunehmenden Nutzung von Cloud-Diensten und der wachsenden Nachfrage nach sicherer und latenzarmer Konnektivität

- Der Markt verzeichnet Investitionen in KI-fähige Rechenzentren und einen Schwerpunkt auf nachhaltige Praktiken

- Der starke Fokus des Landes auf fortschrittliche Technologie und digitale Infrastruktur, gepaart mit einem steigenden Bedarf an robusten Datenverarbeitungskapazitäten, sind wichtige Wachstumsfaktoren

Einblicke in den chinesischen Markt für den Bau von Rechenzentren

China wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben von seiner enormen digitalen Wirtschaft, der rasanten Urbanisierung und der hohen Internetdurchdringung. Das Land ist ein führender Markt für Investitionen in Rechenzentren mit hoher Aktivität sowohl im Hyperscale- als auch im Colocation-Bereich. Staatliche Initiativen zur Förderung der Digitalisierung und die Präsenz starker inländischer Technologieriesen sind neben der steigenden Nachfrage nach KI-fähigen Rechenzentren und nachhaltigen Lösungen wichtige Wachstumsfaktoren für den Markt.

Marktanteile im Rechenzentrumsbau im asiatisch-pazifischen Raum

Die Rechenzentrumsbaubranche im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Huawei Technologies Co., Ltd. (China)

- NTT Ltd. (Japan)

- Singtel (Singapur)

- ST Telemedia Global Data Centres (Singapur)

- Keppel Data Centres Holding (Singapur)

- Tata Communications (Indien)

Neueste Entwicklungen im asiatisch-pazifischen Markt für den Bau von Rechenzentren

- Im August 2021 kündigte DPR Construction ein neues Rechenzentrumsprojekt für Facebook in Mesa, Arizona, an. Die Anlage soll durch den Einsatz von Frischluftkühlungssystemen 60 % weniger Wasser verbrauchen als herkömmliche Rechenzentren. Facebook führte außerdem drei Initiativen zur Wasseraufbereitung ein, um jährlich über 750 Millionen Liter Wasser in den Einzugsgebieten des Colorado River und des Salt River aufzufüllen. Dieses Projekt unterstreicht den Wandel hin zu nachhaltigem Rechenzentrumsbau, der Umweltaspekten Rechnung trägt und gleichzeitig die digitale Infrastruktur ausbaut.

- Im Juni 2021 kündigte NTT Ltd. die Einführung seines Global Data Center Interconnect (GDCI) an, eines Netzwerk-Fabric-Dienstes, der private und sichere Verbindungen zwischen seinen globalen Rechenzentren und großen Cloud-Service-Anbietern ermöglicht. Die Lösung nutzt softwaredefinierte Netzwerktechnologie und ermöglicht Kunden den Zugriff auf mehrere virtuelle Netzwerkdienste über einen einzigen physischen Port. Dies verbessert die Multi-Cloud- und Hybrid-Konnektivität über verschiedene Regionen hinweg. Diese Entwicklung unterstützt die wachsende Nachfrage von Unternehmen nach nahtloser, flexibler Rechenzentrums-Interkonnektivität im asiatisch-pazifischen Raum und darüber hinaus.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.