Markt für die Integration von Informationstechnologie (IT) im Gesundheitswesen im asiatisch-pazifischen Raum, nach Produkten und Dienstleistungen (Produkte und Dienstleistungen), Anwendung ( Integration medizinischer Geräte , interne Integration, Krankenhausintegration, Laborintegration, Klinikintegration und Radiologieintegration ), Einrichtungsgröße (groß, mittel und klein), Kaufmodus (Gruppenkauforganisation und Einzelperson), Endbenutzer ( Krankenhäuser , Labore, Diagnosezentren , Radiologiezentren und Kliniken), Branchentrends und Prognose bis 2029.

Marktanalyse und -größe für die Integration von Informationstechnologie (IT) im Gesundheitswesen im asiatisch-pazifischen Raum

Die Integration von IT im Gesundheitswesen ermöglicht es Gesundheitssystemen, Daten zu sammeln, sie mit der Cloud auszutauschen und miteinander zu kommunizieren, was eine schnelle und korrekte Analyse dieser Daten ermöglicht. Das Internet der Dinge (IoT) kombiniert Sensorausgabe mit Kommunikation, um Aufgaben zu ermöglichen, die bis vor kurzem als fiktiv galten, von der Überwachung und Diagnose bis hin zu Bereitstellungsmethoden. Die Sensoren können in ein Gerät integriert werden, das Cloud-basiert oder tragbar ist. Mit der Entwicklung solcher Sensoren und IKT verfügt der Gesundheitssektor nun über eine dynamische Sammlung von Patientendaten, die zur Unterstützung der Diagnostik und Vorsorge sowie zur Beurteilung des wahrscheinlichen Erfolgs einer Vorsorgebehandlung verwendet werden können.

Darüber hinaus sind Integrationsinitiativen oft in ihrem Umfang begrenzt. Sie integrieren nur einen kleinen Teil der verfügbaren Patientendaten, da es schwierig ist, Informationen zwischen unterschiedlichen klinischen und geschäftlichen Softwareanwendungen innerhalb und außerhalb von Gesundheitsunternehmensgrenzen zu verschieben. Dazu sind ein gründliches Verständnis der Datenverwaltung, Expertenwissen zu Standards für Gesundheitsnachrichten, Zugang zu hochentwickelter Technologie und Fachwissen in Systemintegration, einschließlich serviceorientierter Architektur (SOA) und Enterprise Architecture Management (EAM), erforderlich. Das HIIF von CGI definiert und beschreibt alle Parameter, die erforderlich sind, um die von Gesundheitsorganisationen geforderte Integration zu erreichen.

Allerdings dürften die mit integrierten IT-Lösungen verbundenen höheren Kosten und Probleme im Zusammenhang mit der Interoperabilität das Marktwachstum bremsen.

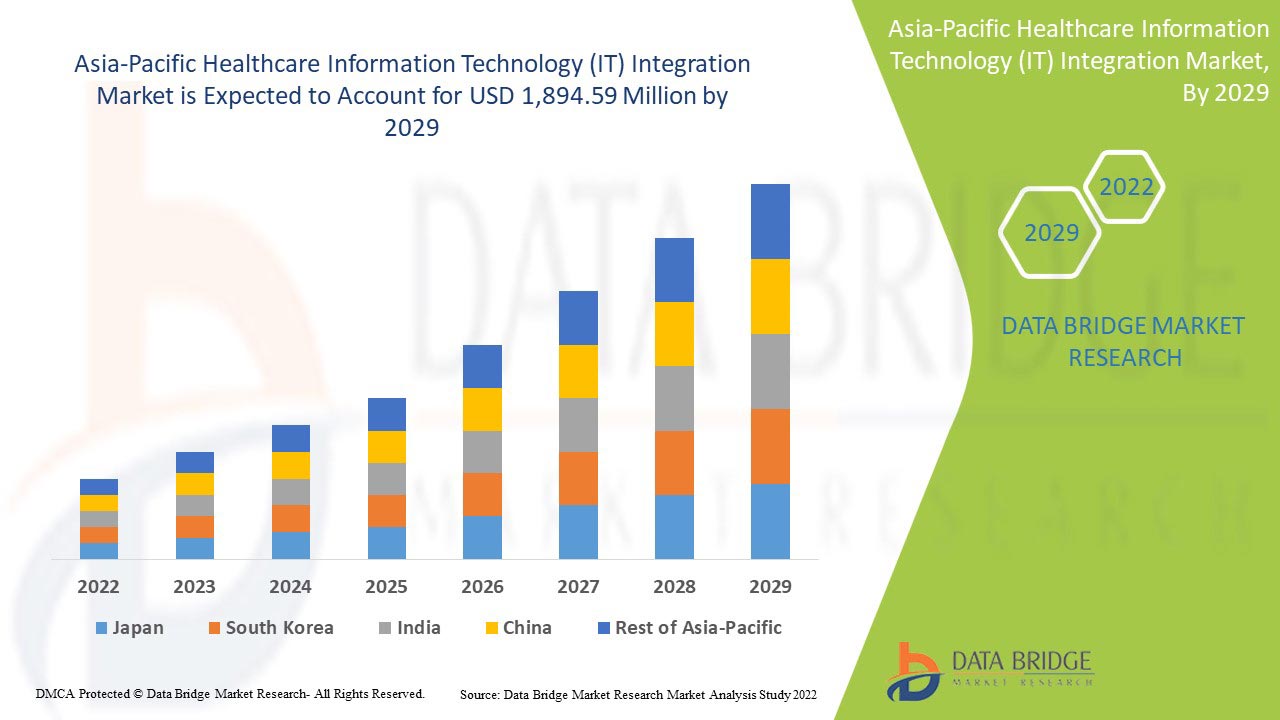

Data Bridge Market Research analysiert, dass der Markt für die Integration von Informationstechnologie (IT) im Gesundheitswesen im asiatisch-pazifischen Raum bis 2029 voraussichtlich einen Wert von 1.894,59 Millionen USD erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 14,4 % während des Prognosezeitraums entspricht. Produkte und Dienstleistungen machen aufgrund der rasanten Nachfrage nach IT-Lösungen und -Dienstleistungen im asiatisch-pazifischen Raum das größte Marktsegment aus. Dieser Marktbericht behandelt auch ausführlich Preisanalysen, Patentanalysen und technologische Fortschritte.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (Anpassbar auf 2019 – 2014) |

|

Quantitative Einheiten |

Umsatz in Mio. USD, Mengen in Einheiten, Preise in USD |

|

Abgedeckte Segmente |

Nach Produkt und Service (Produkt und Service), Anwendung (Integration medizinischer Geräte, interne Integration, Krankenhausintegration, Laborintegration, Klinikintegration und Radiologieintegration), Einrichtungsgröße (groß, mittel und klein), Kaufmodus (Gruppenkauforganisation und Einzelperson), Endbenutzer (Krankenhäuser, Labore, Diagnosezentren, Radiologiezentren und Kliniken) |

|

Abgedeckte Länder |

China, Japan, Indien, Südkorea, Singapur, Thailand, Malaysia, Australien, Philippinen, Indonesien und Rest des asiatisch-pazifischen Raums. |

|

Abgedeckte Marktteilnehmer |

Lyniate, Redox, Inc., Carepoint Health, Nextgen Healthcare Inc., Interfaceware, Inc., Koninklijke Philips, Oracle, AVI-SPL, INC., Allscripts Healthcare Solutions, Inc., Epic Systems Corporation, Qualcomm Life Inc., Capsule Technologies Inc., Orion Health, Quality Systems, Inc., Cerner Corporation, Intersystems Corporation, Infor Inc., GE Healthcare, MCKESSON Corporation und Meditech, um nur einige zu nennen. |

Definition des Marktes für die Integration von Informationstechnologie (IT) im Gesundheitswesen im asiatisch-pazifischen Raum

Die Integration von Gesundheits-IT (Gesundheitsinformationstechnologie) ist der Bereich der IT, der sich mit dem Entwurf, der Entwicklung, Erstellung, Nutzung und Wartung von Informationssystemen für die Gesundheitsbranche beschäftigt. Automatisierte und interoperable Gesundheitsinformationssysteme werden die medizinische Versorgung und die öffentliche Gesundheit weiter verbessern, Kosten senken, die Effizienz steigern, Fehler reduzieren, die Patientenzufriedenheit verbessern und die Kostenerstattung für ambulante und stationäre Gesundheitsdienstleister optimieren. Die Bedeutung der Gesundheits-IT ergibt sich aus der Kombination aus sich entwickelnder Technologie und sich ändernden Regierungsrichtlinien, die die Qualität der Patientenversorgung beeinflussen. Einige der Integrationsprodukte der Gesundheitsinformationstechnologie (IT) sind Schnittstellen-/Integrations-Engines, Integrationssoftware für medizinische Geräte und Medienintegrationslösungen. Zu den Dienstleistungen gehören Implementierung und Integration, Support und Wartung, Schulung und Ausbildung sowie Beratung. Gesundheits-IT ermöglicht es Gesundheitsdienstleistern, die Patientenversorgung durch die sichere Nutzung und Weitergabe von Gesundheitsinformationen besser zu verwalten. Durch die Entwicklung sicherer und privater elektronischer Gesundheitsakten für die meisten Amerikaner und die elektronische Bereitstellung von Gesundheitsinformationen, wann und wo sie benötigt werden, kann Gesundheits-IT die Qualität der Versorgung verbessern und gleichzeitig die Gesundheitsversorgung kostengünstiger machen. Mithilfe der Gesundheits-IT erhalten Gesundheitsdienstleister genaue und vollständige Informationen über den Gesundheitszustand eines Patienten. Auf diese Weise können Anbieter die bestmögliche Versorgung bieten, sei es bei einem Routinebesuch oder einem medizinischen Notfall. Die Möglichkeit, die geleistete Versorgung besser zu koordinieren. Dies ist besonders wichtig, wenn ein Patient an einer schweren Erkrankung leidet. Für Patienten, die sich für diese Annehmlichkeit entscheiden, ist dies eine Möglichkeit, Informationen sicher über das Internet mit Patienten und ihren pflegenden Angehörigen auszutauschen.

Darüber hinaus ist die schnelle Einführung elektronischer Gesundheitsakten und anderer IT-Lösungen im Gesundheitswesen einer der treibenden Kräfte des Marktes. Darüber hinaus sind die dringende Notwendigkeit, Patientendaten in Gesundheitssysteme zu integrieren, sowie günstige Regierungsrichtlinien, Finanzierungsprogramme und Initiativen zur Einführung von IT-Integrationslösungen im Gesundheitswesen die wichtigsten Treiber für das Marktwachstum.

Marktdynamik für die Integration von Informationstechnologie (IT) im Gesundheitswesen im asiatisch-pazifischen Raum

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Chancen, Beschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Schnelle Einführung elektronischer Patientenakten und anderer IT-Lösungen im Gesundheitswesen

Patientendaten sind komplex, vertraulich und oft unstrukturiert. Die Einbindung dieser Informationen in den Gesundheitsversorgungsprozess ist eine Herausforderung, die bewältigt werden muss, um die Patientenversorgung zu verbessern. Obwohl elektronische Gesundheitsakten (Electronic Health Record, HER) bereits seit über einem Jahrzehnt im Einsatz sind, hat der Markt in jüngster Zeit aufgrund staatlicher Initiativen in verschiedenen Ländern zur Verbesserung der Patientendatensicherheit an Fahrt aufgenommen.

Die von HITECH auferlegten regulatorischen Anforderungen haben die Einführung von EHR und EMR vorangetrieben. Ein weiterer wichtiger Faktor, der das Wachstum des Marktes antreibt, ist die steigende Zahl von Responsible Care Organizations (ACOs), die die Nachfrage nach EHRs und EMRs erhöhen.

Auch in anderen Ländern wie Dänemark, Schweden, Frankreich und Kanada fördern staatliche Initiativen die Einführung elektronischer Patientenakten und schreiben ihren sinnvollen Einsatz zur Kostenkontrolle im Gesundheitswesen vor.

Darüber hinaus helfen IT-Dienste dabei, verschiedene Endnutzer im gesamten Gesundheitssystem zu integrieren, darunter Krankenhäuser, Pflegeeinrichtungen, Apotheken und Krankenkassen. Die Integration dieser Daten und ihre Verfügbarkeit in Echtzeit ist jedoch für medizinisches Fachpersonal unerlässlich, um eine effektive Entscheidungsfindung zu gewährleisten. Angesichts des erwarteten Wachstums der EHR-Systeme in den kommenden Jahren werden sich Krankenhäuser daher stark darauf konzentrieren, ihre Kapazitäten durch die Integration verschiedener Krankenhaussysteme in die EHR zu erhöhen und so Entwicklungsmöglichkeiten für den Markt für die Integration von Informationstechnologie (IT) im Gesundheitswesen zu schaffen.

- Wachsende Nachfrage nach Telegesundheitsdiensten und Lösungen zur Patientenfernüberwachung

Derzeit werden Telegesundheitsdienste zu Überwachungs- und Beratungszwecken angefragt. Fortschritte bei Gesundheitslösungen haben dazu beigetragen, Bildungsinhalte bereitzustellen und eine unterbrechungsfreie Kommunikation zwischen Patienten und Gesundheitsdienstleistern sicherzustellen. Der erfolgreiche Betrieb von Lösungen zur Patientenfernüberwachung hängt von der erfolgreichen Integration medizinischer Geräte und von Geräten der Informations- und Kommunikationstechnologie (IKT) ab, die medizinische Dienste über große Entfernungen bereitstellen.

Da Ärzte und Pflegekräfte die meiste Zeit ohne Computer in Krankenhäusern arbeiten, ist es schwierig, Patientenakten unterwegs mit sich zu führen. Aus diesem Grund bieten viele Marktteilnehmer mobile Plattformen wie mobile Apps für IT-Lösungen im Gesundheitswesen an.

Fortschritte in der Computertechnik haben eine immer größere Palette an Optionen wie modernes Breitband, Mobilfunk und Netzwerktechnik, Patientenfernüberwachung, hochauflösende Videokonferenzen und elektronische Patientenakten (EHR) ermöglicht. Dies hat für Lösungsanbieter bedeutende Möglichkeiten geschaffen, Informationstechnologie im Gesundheitswesen zu integrieren. Über ein IoT-Gesundheitsnetzwerk aus vernetzten medizinischen Geräten können die Vitalfunktionen von Patienten zu Hause aus überwacht werden, beispielsweise Blutdruck, Gewicht, Blutzuckerspiegel, Elektrokardiogramm und Körpertemperatur, da die Patientendaten automatisch an die Krankenschwester oder einen Arzt gesendet werden.

Eine vernetzte Gesundheitsumgebung ermöglicht es Ärzten, den Zustand eines Patienten aus der Ferne zu überwachen und anzupassen. Vernetzte Gesundheitstechnologien umfassen intelligente Sensortechnologie, erweiterte Konnektivität, Schnittstellenverbesserungen und Datenanalyse. Diese Fortschritte tragen zur Senkung der Gesundheitskosten bei, indem sie die Patientenakzeptanz verbessern und Klinikbesuche reduzieren. Obwohl die Implementierungskosten hoch sein können, tragen diese Technologien dazu bei, die Abläufe in vielen Unternehmen zu beschleunigen.

Mit dem technologischen Fortschritt spielen diese Lösungen eine wichtige Rolle bei der Verbesserung der Fernüberwachung und der Compliance der Patienten und damit ihrer Lebensqualität. Daher wird erwartet, dass die steigende Nachfrage nach Fernüberwachungslösungen und Remote-Geräten das Wachstum der Anbieter von Integrationslösungen für Gesundheitsinformationstechnologie (IT) im asiatisch-pazifischen Raum in den kommenden Jahren vorantreiben wird.

Zurückhaltung

- Probleme im Zusammenhang mit der Interoperabilität

Die Heterogenität der Gesundheitsinformationssysteme stellt eine große Herausforderung für die erfolgreiche Implementierung und Nutzung von Gesundheitsinformatiklösungen dar. In vielen Ländern gibt es keine spezifischen IT-Standards für die Speicherung und den Austausch von Daten, was zu Interoperabilitätsproblemen führt. Obwohl es viele verschiedene Standards für Datenspeicherung, -transport und -sicherheit gibt, stellt die Implementierung und Integration dieser Interoperabilitätsstandards eine große Herausforderung für Leistungserbringer sowie Anbieter von Gesundheits- und medizinischen IT-Lösungen dar. Da es kein einheitliches Gesundheitsinformationssystem gibt, das alle administrativen, klinischen, technischen und Laboranforderungen der wichtigsten Gesundheitsdienstleister erfüllt, sind Interoperabilitätsanforderungen und Interoperabilitätsstandards wichtig geworden. Anbieter verwenden aufgrund mangelnder oder fehlender technischer Kenntnisse der definierten Standards auch unterschiedliche Datenformate und -standards, was den Austausch von Echtzeitdaten mit Partnersystemen erschwert und die Kosten der IT-Integration im Gesundheitswesen erhöht. Probleme mit der Datenqualität und -integrität, die Nichteinhaltung etablierter Standards, der Mangel an qualifizierten Fachkräften und Schwankungen bei der Verfügbarkeit zwischen Gesundheitsdienstleistern gehören zu den größten Hindernissen für die Implementierung einer vollständig interoperablen IT-Infrastruktur im Gesundheitswesen. Diese Faktoren werden voraussichtlich das Wachstum des Marktes bremsen.

Chancen/Herausforderungen

- Herausforderungen im Zusammenhang mit der Datenintegration

Patientenbezogene Informationen werden von verschiedenen Abteilungen erstellt. An allen Behandlungspunkten innerhalb der Gesundheitsorganisation ist diese Branche sehr informationsintensiv und erfordert zuverlässige Patientenakten. Es ist jedoch unerlässlich, durch die Kombination großer Datenmengen zuverlässige Informationen bereitzustellen, um umfassende und vertrauenswürdige Patientenakten zu erstellen, da in Gesundheitssystemen eine Vielzahl medizinischer Geräte und Diagnoseinstrumente verwendet werden und ein wachsender Bedarf besteht, all diese Systeme zu verbinden, um das medizinische Personal dabei zu unterstützen, an verschiedenen Behandlungspunkten schnell reagieren zu können.

Zahlreiche Gesundheitsorganisationen haben in verschiedene Informationsmanagementanwendungen investiert, darunter Asset-Management-Systeme, Bildgebungssysteme, E-Mail-Management-Systeme, Formularmanagement-Systeme, klinische Informationssysteme, Workforce-Management-Systeme, Datenbankmanagement-Systeme, Content-Management-Systeme, Revenue-Cycle-Management-Systeme, klinische und nicht-klinische Workflow-Systeme und Customer-Relations-Management-Systeme. Da Gesundheitsorganisationen zunehmend verschiedene Gesundheits-IT-Systeme einführen, besteht ein größerer Bedarf, verschiedene Arten von IT-Systemen in die IT-Architektur der Organisation zu integrieren, um die optimale Nutzung dieser Systeme sicherzustellen und eine genaue Entscheidungsfindung zu unterstützen. Die erfolgreiche Kombination von Gesundheits-IT-Systemen mit anderen Systemen ist ein Schwerpunkt von IT-Infrastrukturentwicklungsprojekten in Gesundheitsorganisationen.

Daher verwendet jede Organisation im Gesundheitswesen unterschiedliche Systeme und es besteht ein hohes Risiko von Fehldiagnosen und unsachgemäßer Prüfung des Berichts aufgrund der Datenintegration, die den Einsatz von Informationstechnologie im Gesundheitswesen erschwert, was eine Herausforderung für das Marktwachstum darstellen kann.

Auswirkungen von COVID-19 auf den Markt für die Integration von Gesundheitsinformationstechnologie (IT) im asiatisch-pazifischen Raum

Der COVID-19-Ausbruch hatte drastische Auswirkungen auf das Gesundheitswesen im asiatisch-pazifischen Raum, wobei Großbritannien zu den am stärksten betroffenen Ländern gehörte. Aufgrund des COVID-19-Ausbruchs stehen alle Gesundheitskliniken unter enormem Druck, und die Gesundheitseinrichtungen weltweit sind durch die täglichen Besuche zahlreicher Patienten überfüllt. Die zunehmende Verbreitung der Coronavirus-Erkrankung hat in mehreren Ländern weltweit die Nachfrage nach genauen Diagnose- und Behandlungsgeräten erhöht. In dieser Hinsicht haben sich vernetzte Gesundheitstechnologien als sehr hilfreich erwiesen. Sie ermöglichen es Gesundheitsdienstleistern, Patienten mithilfe digital vernetzter, nichtinvasiver Geräte wie Blutdruckmessgeräten und Pulsoximetern für zu Hause zu überwachen. Darüber hinaus hat die rasche Ausbreitung dieser Krankheit im asiatisch-pazifischen Raum zu einem Mangel an Krankenhausbetten und Gesundheitspersonal geführt. Infolgedessen wurden zunehmend vernetzte medizinische Geräte zur Überwachung der Vitalfunktionen eingesetzt, und in den kommenden Jahren dürfte ein ähnlicher Trend zu beobachten sein.

Die Hersteller treffen verschiedene strategische Entscheidungen, um nach COVID-19 wieder auf die Beine zu kommen. Die Akteure führen zahlreiche F&E-Aktivitäten und Produktanläufe durch und gehen strategische Partnerschaften ein, um die Technologie und Testergebnisse auf dem Markt für pharmakogenetische Tests zu verbessern.

Jüngste Entwicklungen

- Im August 2022 gab Cognizant bekannt, dass es von AXA UK & Ireland als Technologiepartner ausgewählt wurde, um einen Teil seiner IT-Abläufe zu konsolidieren, zu modernisieren und zu verwalten. AXA UK & Ireland transformiert sein Technologie-Ökosystem, um eine digitalere, modernere und agilere IT-Umgebung zu schaffen, die datenreich, sicher und nachhaltig ist und insgesamt geringere Kosten verursacht. Cognizant wird integrierte IT-Dienste bereitstellen, die Service Desk-Support und -Wartung, Endbenutzer-Computing, Anwendungsentwicklung und -Wartung, Cloud-Betrieb und IT-Infrastrukturmanagement umfassen. Dies hat dem Unternehmen geholfen, sein Geschäft auszubauen.

- Im Juli 2022 hat NXGN Management, LLC, auf der Jahreskonferenz der Gruppe vom 28. bis 31. Juli in Orlando sein preisgekröntes NextGen Office vorgestellt, die einzige elektronische Gesundheitsakte (EHR), die in das Register der American Podiatric Medical Association (APMA) integriert ist. NextGen Healthcare ist Gründungspartner des APMA-Registers, das den Kunden von NextGen Healthcare klinisch relevante Erkenntnisse lieferte. Dies hat dem Unternehmen geholfen, seine Produkte in der APMA zu präsentieren und Anerkennung zu finden.

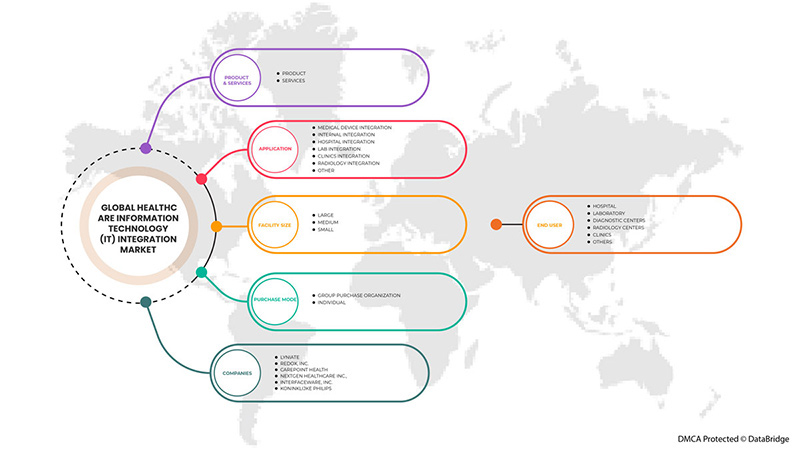

Marktumfang für die Integration von Informationstechnologie (IT) im Gesundheitswesen im asiatisch-pazifischen Raum

Der Markt für die Integration von Gesundheitsinformationstechnologie (IT) im asiatisch-pazifischen Raum ist in Produkte und Dienstleistungen, Anwendungen, Einrichtungsgrößen, Kaufarten und Endnutzer segmentiert. Das Wachstum zwischen den Segmenten hilft Ihnen bei der Analyse von Wachstumsnischen und Strategien zur Marktbearbeitung und zur Bestimmung Ihrer wichtigsten Anwendungsbereiche und der Unterschiede in Ihren Zielmärkten.

Nach Produkt und Service

- Produkt

- Dienstleistungen

Auf der Grundlage von Produkten und Dienstleistungen ist der Markt für die Integration von Informationstechnologie (IT) im Gesundheitswesen im asiatisch-pazifischen Raum in Produkte und Dienstleistungen segmentiert.

Nach Anwendungen

- Integration medizinischer Geräte

- Interne Integration

- Krankenhausintegration

- Laborintegration

- Klinikintegration

- Radiologie-Integration

- Andere

Auf der Grundlage der Anwendung ist der Markt für die Integration von Informationstechnologie (IT) im Gesundheitswesen im asiatisch-pazifischen Raum in die Bereiche Integration medizinischer Geräte, interne Integration, Krankenhausintegration, Laborintegration, Klinikintegration, Radiologieintegration und andere unterteilt.

Nach Einrichtungsgröße

- Groß

- Medium

- Klein

Auf der Grundlage der Anlagengröße wird der Markt für die Integration von Informationstechnologie (IT) im Gesundheitswesen im asiatisch-pazifischen Raum in große, mittlere und kleine Anlagen segmentiert.

Nach Kaufmodus

- Einkaufsgemeinschaft

- Person

Auf Grundlage der Kaufart ist der Markt für die Integration von Informationstechnologie (IT) im Gesundheitswesen im asiatisch-pazifischen Raum in Gruppenkäufe und Einzelkäufe segmentiert.

Nach Endbenutzer

- Krankenhaus

- Labor

- Diagnostikzentren

- Radiologiezentren

- Kliniken

- Sonstiges

Auf der Grundlage der Endbenutzer ist der Markt für die Integration von Informationstechnologie (IT) im Gesundheitswesen im asiatisch-pazifischen Raum in Krankenhäuser, Labore, Diagnosezentren, Radiologiezentren, Kliniken und andere unterteilt.

Regionale Analyse/Einblicke zum Markt für die Integration von Informationstechnologie (IT) im Gesundheitswesen im asiatisch-pazifischen Raum

Der Markt für die Integration von Informationstechnologie (IT) im Gesundheitswesen im asiatisch-pazifischen Raum wird analysiert und Informationen zur Marktgröße werden nach Produkt und Dienstleistungen, Anwendung, Einrichtungsgröße, Kaufmodus und Endbenutzer bereitgestellt.

Die in diesem Marktbericht abgedeckten Länder sind China, Japan, Indien, Südkorea, Singapur, Thailand, Malaysia, Australien, die Philippinen, Indonesien und der restliche asiatisch-pazifische Raum.

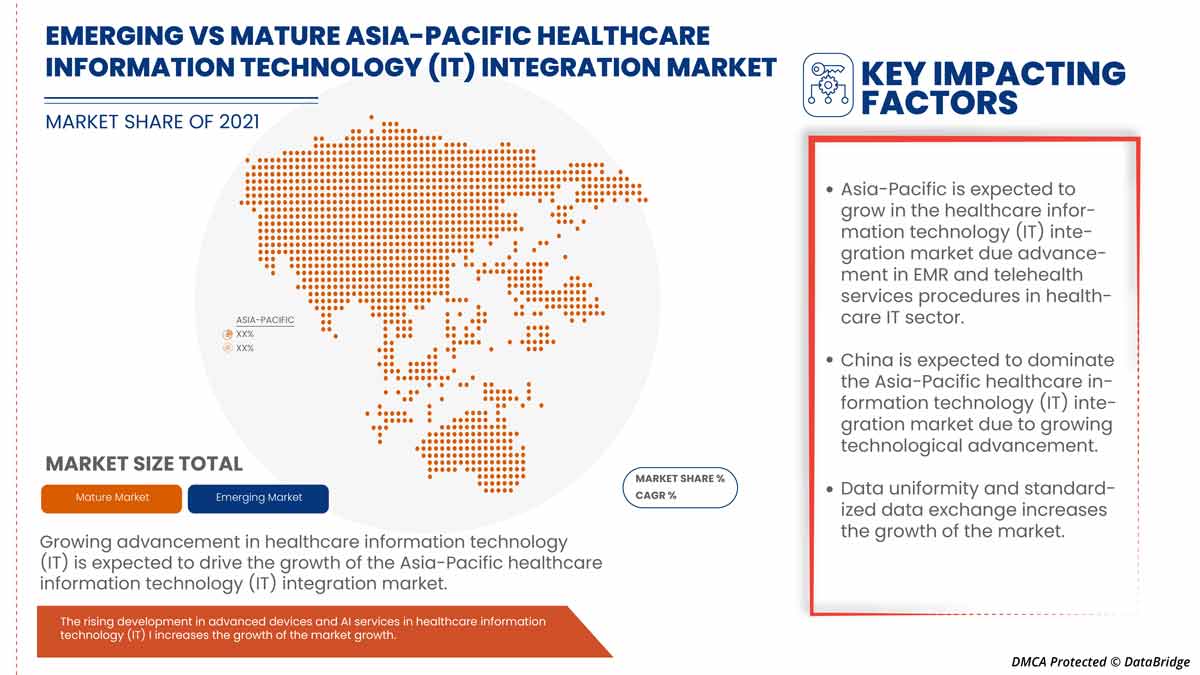

Im Jahr 2022 wird der asiatisch-pazifische Raum aufgrund steigender Gesundheitsausgaben und günstiger Regierungspolitik der drittgrößte Markt sein. Für China wird aufgrund des technologischen Fortschritts in der Teleradiologie ein Wachstum erwartet.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie Neuverkäufe, Ersatzverkäufe, demografische Daten des Landes, Regulierungsgesetze und Import-/Exportzölle sind einige der wichtigsten Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit von Marken aus dem asiatisch-pazifischen Raum und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen der Vertriebskanäle berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile für die Integration von Informationstechnologie (IT) im Gesundheitswesen im asiatisch-pazifischen Raum

Die Wettbewerbslandschaft des Marktes für die Integration von Gesundheitsinformationstechnologie (IT) im asiatisch-pazifischen Raum liefert Einzelheiten zu den Wettbewerbern. Die enthaltenen Einzelheiten umfassen Unternehmensübersicht, Unternehmensfinanzen, erzielten Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Produktionsstandorte und -anlagen, Stärken und Schwächen des Unternehmens, Produkteinführung, Produkttestpipelines, Produktzulassungen, Patente, Produktbreite und -breite, Anwendungsdominanz, Technologie-Lebenslinienkurve. Die oben genannten Datenpunkte beziehen sich nur auf den Fokus des Unternehmens auf den Markt für die Integration von Gesundheitsinformationstechnologie (IT) im asiatisch-pazifischen Raum.

Zu den wichtigsten Akteuren auf dem Markt für die Integration von Informationstechnologie (IT) im Gesundheitswesen im asiatisch-pazifischen Raum zählen unter anderem Lyniate, Redox, Inc., Carepoint Health, Nextgen Healthcare Inc., Interfaceware, Inc., Koninklijke Philips, Oracle, AVI-SPL, INC., Allscripts Healthcare Solutions, Inc., Epic Systems Corporation, Qualcomm Life Inc., Capsule Technologies Inc., Orion Health, Quality Systems, Inc., Cerner Corporation, Intersystems Corporation, Infor Inc., GE Healthcare, MCKESSON Corporation und Meditech.

Forschungsmethodik: Markt für die Integration von Informationstechnologie (IT) im Gesundheitswesen im asiatisch-pazifischen Raum

Die Datenerfassung und die Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Die wichtigste Forschungsmethode, die das DBMR-Forschungsteam verwendet, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und eine primäre (Branchenexperten-)Validierung umfasst. Darüber hinaus umfassen die Datenmodelle das Vendor Positioning Grid, die Marktzeitlinienanalyse, den Marktüberblick und -leitfaden, das Company Positioning Grid, die Marktanteilsanalyse des Unternehmens, Messstandards, Asien-Pazifik vs. Region und die Vendor-Anteilsanalyse. Bitte fordern Sie bei weiteren Fragen einen Analystenanruf an.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 MULTIVARIATE MODELLING

2.7 MARKET APPLICATION COVERAGE GRID

2.8 PRODUCT AND SERVICES LIFELINE CURVE

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHT

4.1 POTENTIAL HEALTHCARE IT TECHNOLOGIES

4.1.1 EHR

4.1.2 EMR

4.1.3 ARTIFICIAL INTELLIGENCE

4.1.4 TELEMEDICINE

5 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET SHARE ANALYSIS-

6 REGULATIONS

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 RAPID ADOPTION OF ELECTRONIC HEALTH RECORDS AND OTHER HEALTHCARE IT SOLUTIONS

7.1.2 GROWING DEMAND FOR TELEHEALTH SERVICES AND REMOTE PATIENT MONITORING SOLUTIONS

7.1.3 GROWING REQUIREMENT OF TELEHEALTH SERVICES ACROSS HEALTHCARE SECTOR

7.2 RESTRAINS

7.2.1 ISSUES ASSOCIATED WITH INTEROPERABILITY

7.2.2 HIGH COSTS ASSOCIATED WITH INTEGRATED IT SOLUTIONS

7.3 OPPORTUNITIES

7.3.1 EARLY MEDICAL DECISIONS AND CLINICAL DECISION SUPPORT

7.3.2 DATA UNIFORMITY AND STANDARDIZED DATA EXCHANGE

7.3.3 INCREASING AWARENESS AMONG PEOPLE

7.4 CHALLENGES

7.4.1 DATA INTEGRATION RELATED CHALLENGES

7.4.2 RISING HEALTHCARE FRAUDS

8 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT AND SERVICES

8.1 OVERVIEW

8.2 SERVICES

8.2.1 SUPPORT & MAINTENANCE

8.2.2 IMPLEMENTATION & INTEGRATION

8.2.3 TRAINING & EDUCATION

8.2.4 CONSULTING

8.3 PRODUCT

8.3.1 INTERFACE/INTEGRATION ENGINES

8.3.1.1 GROUP PURCHASE ORGANIZATION

8.3.1.2 INDIVIDUAL

8.3.2 MEDICAL DEVICE INTEGRATION SOFTWARE

8.3.2.1 GROUP PURCHASE ORGANIZATION

8.3.2.2 INDIVIDUAL

8.3.3 MEDIA INTEGRATION SOLUTIONS

8.3.3.1 GROUP PURCHASE ORGANIZATION

8.3.3.2 INDIVIDUAL

8.3.4 OTHER INTEGRATION TOOLS

9 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION

9.1 OVERVIEW

9.2 MEDICAL DEVICE INTEGRATION

9.3 HOSPITAL INTEGRATION

9.4 INTERNAL INTEGRATION

9.5 RADIOLOGY INTEGRATION

9.6 LAB INTEGRATION

9.7 CLINICS INTEGRATION

9.8 OTHERS

10 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE

10.1 OVERVIEW

10.2 LARGE

10.3 MEDIUM

10.4 SMALL

11 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE

11.1 OVERVIEW

11.2 GROUP PURCHASE ORGANIZATION

11.3 INDIVIDUAL

12 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER

12.1 OVERVIEW

12.2 HOSPITAL

12.3 DIAGNOSTIC CENTERS

12.4 RADIOLOGY CENTERS

12.5 LABORATORY

12.6 CLINICS

12.7 OTHERS

13 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION

13.1 ASIA-PACIFIC

13.1.1 CHINA

13.1.2 JAPAN

13.1.3 SOUTH KOREA

13.1.4 INDIA

13.1.5 AUSTRALIA

13.1.6 SINGAPORE

13.1.7 THAILAND

13.1.8 MALAYSIA

13.1.9 INDONESIA

13.1.10 PHILIPPINES

13.1.11 REST OF ASIA PACIFIC

14 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALYSIS: ASIA PACIFIC

15 SWOT ANALYSIS

16 COMPANY PROFILE

16.1 EMR PROVIDERS

16.2 ALLSCRIPTS HEALTHCARE, LLC AND/OR ITS AFFILIATES.

16.2.1 COMPANY SNAPSHOT

16.2.2 REVENUE ANALYSIS

16.2.3 PRODUCT PORTFOLIO

16.2.4 RECENT DEVELOPMENTS

16.3 NXGN MANAGEMENT, LLC

16.3.1 COMPANY SNAPSHOT

16.3.2 REVENUE ANALYSIS

16.3.3 PRODUCT PORTFOLIO

16.3.4 RECENT DEVELOPMENTS

16.4 EPIC SYSTEMS CORPORATION

16.4.1 COMPANY SNAPSHOT

16.4.2 COMPANY SHARE ANALYSIS

16.4.3 PRODUCT PORTFOLIO

16.4.4 RECENT DEVELOPMENT

16.5 MEDICAL INFORMATION TECHNOLOGY, INC.

16.5.1 COMPANY SNAPSHOT

16.5.2 PRODUCT PORTFOLIO

16.5.3 RECENT DEVELOPMENTS

16.6 TEGRATION PROVIDERS

16.7 INFOR.

16.7.1 COMPANY SNAPSHOT

16.7.2 PRODUCT PORTFOLIO

16.7.3 RECENT DEVELOPMENT

16.8 LYNIATE

16.8.1 COMPANY SNAPSHOT

16.8.2 PRODUCT PORTFOLIO

16.8.3 RECENT DEVELOPMENTS

16.9 QVERA

16.9.1 COMPANY SNAPSHOT

16.9.2 PRODUCT PORTFOLIO

16.9.3 RECENT DEVELOPMENTS

16.1 INTERSYSTEM CORPORATION

16.10.1 COMPANY SNAPSHOT

16.10.2 PRODUCT PORTFOLIO

16.10.3 RECENT DEVELOPMENTS

16.11 GENERAL ELECTRIC HEALTHCARE

16.11.1 COMPANY SNAPSHOT

16.11.2 REVENUE ANALYSIS

16.11.3 COMPANY SHARE ANALYSIS

16.11.4 PRODUCT PORTFOLIO

16.11.5 RECENT DEVELOPMENTS

16.12 INTERFACEWARE INC.

16.12.1 COMPANY SNAPSHOT

16.12.2 PRODUCT PORTFOLIO

16.12.3 RECENT DEVELOPMENTS

16.13 ORION HEALTH GROUP

16.13.1 COMPANY SNAPSHOT

16.13.2 REVENUE ANALYSIS

16.13.3 PRODUCT PORTFOLIO

16.13.4 RECENT DEVELOPMENTS

16.14 IBM (2021)

16.14.1 COMPANY SNAPSHOT

16.14.2 REVENUE ANALYSIS

16.14.3 COMPANY SHARE ANALYSIS

16.14.4 PRODUCT PORTFOLIO

16.14.5 RECENT DEVELOPMENTS

16.15 SUMMIT HEALTHCARE SERVICES, INC.

16.15.1 COMPANY SNAPSHOT

16.15.2 PRODUCT PORTFOLIO

16.15.3 RECENT DEVELOPMENTS

16.16 MASIMO (2021)

16.16.1 COMPANY SNAPSHOT

16.16.2 REVENUE ANALYSIS

16.16.3 PRODUCT PORTFOLIO

16.16.4 RECENT DEVELOPMENT

16.17 MDI SOLUTIONS

16.17.1 COMPANY SNAPSHOT

16.17.2 PRODUCT PORTFOLIO

16.17.3 RECENT DEVELOPMENTS

16.18 COGNIZANT

16.18.1 COMPANY SNAPSHOT

16.18.2 REVENUE ANALYSIS

16.18.3 PRODUCT PORTFOLIO

16.18.4 RECENT DEVELOPMENTS

16.19 SIEMENS HEALTHCARE GMBH

16.19.1 COMPANY SNAPSHOT

16.19.2 REVENUE ANALYSIS

16.19.3 COMPANY SHARE ANALYSIS

16.19.4 PRODUCT PORTFOLIO

16.19.5 RECENT DEVELOPMENTS

16.2 REDOX, INC.

16.20.1 COMPANY SNAPSHOT

16.20.2 PRODUCT PORTFOLIO

16.20.3 RECENT DEVELOPMENTS

16.21 BOTH PROVIDERS

16.22 ORACLE (2021)

16.22.1 COMPANY SNAPSHOT

16.22.2 REVENUE ANALYSIS

16.22.3 COMPANY SHARE ANALYSIS

16.22.4 PRODUCT PORTFOLIO

16.22.5 RECENT DEVELOPMENTS

16.23 KONNKLIJKE PHILIPS N.V. (2021)

16.23.1 COMPANY SNAPSHOT

16.23.2 REVENUE ANALYSIS

16.23.3 PRODUCT PORTFOLIO

16.23.4 RECENT DEVELOPMENTS

17 QUESTIONNAIRE

18 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 2 ASIA PACIFIC SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 3 ASIA PACIFIC SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 4 ASIA PACIFIC PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 5 ASIA PACIFIC PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 6 ASIA PACIFIC INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 7 ASIA PACIFIC MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 8 ASIA PACIFIC MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 9 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 10 ASIA PACIFIC MEDICAL DEVICE INTEGRATION IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 11 ASIA PACIFIC HOSPITAL INTEGRATION IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 12 ASIA PACIFIC INTERNAL INTEGRATION IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 13 ASIA PACIFIC RADIOLOGY INTEGRATION IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 14 ASIA PACIFIC LAB INTEGRATION IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 15 ASIA PACIFIC CLINICS INTEGRATION IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 16 ASIA PACIFIC OTHERS INTEGRATION IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 17 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 18 ASIA PACIFIC LARGE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 19 ASIA PACIFIC MEDIUM IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 20 ASIA PACIFIC SMALL IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 21 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 22 ASIA PACIFIC GROUP PURCHASE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 23 ASIA PACIFIC INDIVIDUAL IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 24 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 25 ASIA PACIFIC HOSPITAL IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 26 ASIA PACIFIC DIAGNOSTIC CENTRES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 27 ASIA PACIFIC RADIOLOGY CENTRES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 28 ASIA PACIFIC LABORATORY IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 29 ASIA PACIFIC CLINICS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 30 ASIA PACIFIC OTHERS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 31 ASIA-PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 32 ASIA-PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 33 ASIA-PACIFIC SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 34 ASIA-PACIFIC PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 35 ASIA-PACIFIC INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 36 ASIA-PACIFIC MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 37 ASIA-PACIFIC MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 38 ASIA-PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION))

TABLE 39 ASIA-PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 40 ASIA-PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 41 ASIA-PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 42 CHINA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 43 CHINA SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 44 CHINA PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 45 CHINA INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 46 CHINA MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 47 CHINA MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 48 CHINA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION))

TABLE 49 CHINA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 50 CHINA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 51 CHINA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 52 JAPAN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 53 JAPAN SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 54 JAPAN PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 55 JAPAN INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 56 JAPAN MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 57 JAPAN MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 58 JAPAN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION))

TABLE 59 JAPAN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 60 JAPAN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 61 JAPAN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 62 SOUTH KOREA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 63 SOUTH KOREA SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 64 SOUTH KOREA PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 65 SOUTH KOREA INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 66 SOUTH KOREA MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 67 SOUTH KOREA MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 68 SOUTH KOREA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION))

TABLE 69 SOUTH KOREA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 70 SOUTH KOREA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 71 SOUTH KOREA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 72 INDIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 73 INDIA SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 74 INDIA PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 75 INDIA INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 76 INDIA MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 77 INDIA MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 78 INDIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION))

TABLE 79 INDIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 80 INDIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 81 INDIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 82 AUSTRALIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 83 AUSTRALIA SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 84 AUSTRALIA PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 85 AUSTRALIA INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 86 AUSTRALIA MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 87 AUSTRALIA MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 88 AUSTRALIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION))

TABLE 89 AUSTRALIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 90 AUSTRALIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 91 AUSTRALIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 92 SINGAPORE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 93 SINGAPORE SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 94 SINGAPORE PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 95 SINGAPORE INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 96 SINGAPORE MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 97 SINGAPORE MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 98 SINGAPORE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION))

TABLE 99 SINGAPORE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 100 SINGAPORE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 101 SINGAPORE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 102 THAILAND HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 103 THAILAND SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 104 THAILAND PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 105 THAILAND INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 106 THAILAND MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 107 THAILAND MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 108 THAILAND HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION))

TABLE 109 THAILAND HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 110 THAILAND HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 111 THAILAND HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 112 MALAYSIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 113 MALAYSIA SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 114 MALAYSIA PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 115 MALAYSIA INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 116 MALAYSIA MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 117 MALAYSIA MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 118 MALAYSIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION))

TABLE 119 MALAYSIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 120 MALAYSIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 121 MALAYSIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 122 INDONESIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 123 INDONESIA SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 124 INDONESIA PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 125 INDONESIA INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 126 INDONESIA MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 127 INDONESIA MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 128 INDONESIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION))

TABLE 129 INDONESIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 130 INDONESIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 131 INDONESIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 132 PHILIPPINES HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 133 PHILIPPINES SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 134 PHILIPPINES PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 135 PHILIPPINES INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 136 PHILIPPINES MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 137 PHILIPPINES MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 138 PHILIPPINES HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION))

TABLE 139 PHILIPPINES HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 140 PHILIPPINES HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 141 PHILIPPINES HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 142 REST OF ASIA-PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: SEGMENTATION

FIGURE 2 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: DATA TRIANGULATION

FIGURE 3 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: DROC ANALYSIS

FIGURE 4 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: REGIONAL VS COUNTRY MARKET ANALYSIS

FIGURE 5 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 8 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: DBMR MARKET POSITION GRID

FIGURE 9 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: SEGMENTATION

FIGURE 11 GROWING DEMAND FOR HEALTHCARE IT SOLUTION, TELEHEALTH SERVICES AND REMOTE PATIENT MONITORING SOLUTIONS ARE EXPECTED TO DRIVE THE ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 SERVICES SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET IN 2022 & 2029

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET

FIGURE 14 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: BY PRODUCT AND SERVICES, 2021

FIGURE 15 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: BY PRODUCT AND SERVICES, 2022-2029 (USD MILLION)

FIGURE 16 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: BY PRODUCT AND SERVICES, CAGR (2022-2029)

FIGURE 17 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: BY PRODUCT AND SERVICES, LIFELINE CURVE

FIGURE 18 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY APPLICATION, 2021

FIGURE 19 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY APPLICATION, 2022-2029 (USD MILLION)

FIGURE 20 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY APPLICATION, CAGR (2022-2029)

FIGURE 21 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY APPLICATION, LIFELINE CURVE

FIGURE 22 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY FACILITY SIZE, 2021

FIGURE 23 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY FACILITY SIZE, 2022-2029 (USD MILLION)

FIGURE 24 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY FACILITY SIZE, CAGR (2022-2029)

FIGURE 25 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY FACILITY SIZE, LIFELINE CURVE

FIGURE 26 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY PURCHASE MODE, 2021

FIGURE 27 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY PURCHASE MODE, 2022-2029 (USD MILLION)

FIGURE 28 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY PURCHASE MODE, CAGR (2022-2029)

FIGURE 29 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY PURCHASE MODE, LIFELINE CURVE

FIGURE 30 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY END USER, 2021

FIGURE 31 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY END USER, 2022-2029 (USD MILLION)

FIGURE 32 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY END USER, CAGR (2022-2029)

FIGURE 33 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY END USER, LIFELINE CURVE

FIGURE 34 ASIA-PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: SNAPSHOT (2021)

FIGURE 35 ASIA-PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: BY COUNTRY (2021)

FIGURE 36 ASIA-PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: BY COUNTRY (2022 & 2029)

FIGURE 37 ASIA-PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: BY COUNTRY (2021 & 2029)

FIGURE 38 ASIA-PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: BY PRODUCT & SERVICES (2022-2029)

FIGURE 39 ASIA PACIFIC HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: COMPANY SHARE 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.