Asia Pacific Aesthetic And Cosmetic Surgery Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

606.97 Billion

USD

1,157.18 Billion

2025

2033

USD

606.97 Billion

USD

1,157.18 Billion

2025

2033

| 2026 –2033 | |

| USD 606.97 Billion | |

| USD 1,157.18 Billion | |

| % | |

|

Marktsegmentierung für ästhetische und kosmetische Chirurgiegeräte im asiatisch-pazifischen Raum nach Typ (Brustimplantate/Mammarimplantate, Körperimplantate und maßgefertigte Implantate), Rohmaterial (Polymere, Metalle und Biomaterialien), Endnutzer (Kliniken, Krankenhäuser, dermatologische Kliniken und andere), Vertriebskanal (Direktvergabe und Apotheken) – Branchentrends und Prognose bis 2033

Marktgröße für Geräte zur ästhetischen und kosmetischen Chirurgie im asiatisch-pazifischen Raum

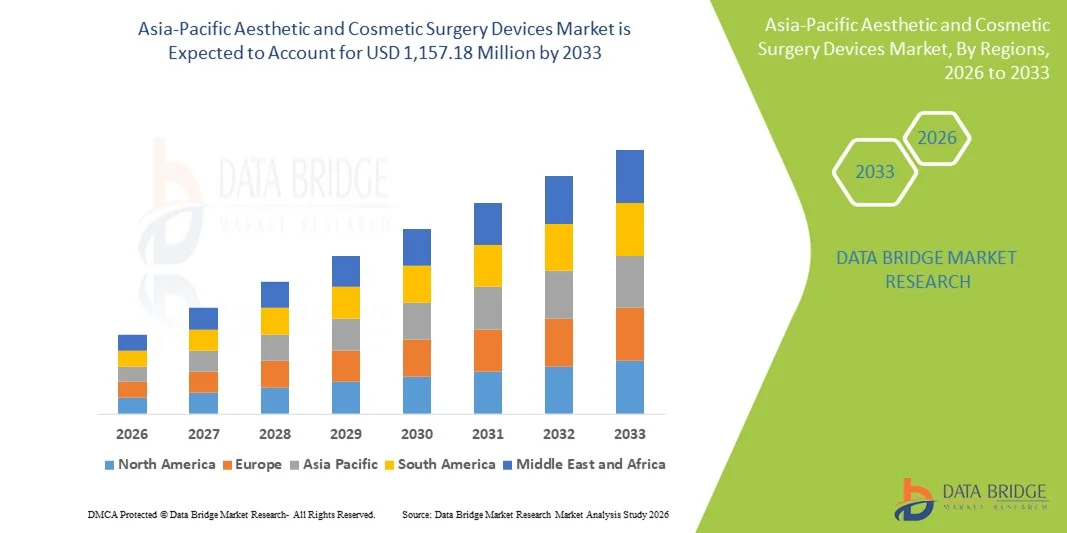

- Der Markt für Geräte zur ästhetischen und kosmetischen Chirurgie im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 606,97 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1.157,18 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,4 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch steigende verfügbare Einkommen, ein zunehmendes Bewusstsein für kosmetische Eingriffe und Fortschritte bei minimalinvasiven und nicht-invasiven Technologien in der gesamten Region angetrieben.

- Darüber hinaus führt die steigende Nachfrage nach Anti-Aging-Behandlungen, Körperformung und Hautverjüngung dazu, dass ästhetische Geräte sowohl in der Medizin als auch in der Kosmetik als unverzichtbare Instrumente gelten. Diese Faktoren treiben gemeinsam die Einführung innovativer Geräte für die kosmetische Chirurgie voran und tragen so maßgeblich zum Marktwachstum im asiatisch-pazifischen Raum bei.

Marktanalyse für Geräte zur ästhetischen und kosmetischen Chirurgie im asiatisch-pazifischen Raum

- Ästhetische und kosmetische Chirurgiegeräte, darunter Brustimplantate, Körperimplantate und maßgefertigte Implantate, sind in Ländern wie China, Indien und Südkorea aufgrund ihrer Fähigkeit, die Behandlungsergebnisse zu verbessern, maßgeschneiderte Lösungen zu bieten und sowohl rekonstruktive als auch kosmetische Eingriffe zu unterstützen, zunehmend unverzichtbare Bestandteile medizinischer und kosmetischer Behandlungen.

- Die steigende Nachfrage nach diesen Geräten wird vor allem durch das wachsende Bewusstsein für kosmetische Eingriffe, steigende verfügbare Einkommen und einen kulturellen Wandel hin zu Körperbildverbesserung und präventiver ästhetischer Pflege angetrieben.

- China dominierte den asiatisch-pazifischen Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2025. Charakteristisch für den Markt sind eine starke Gesundheitsinfrastruktur, eine hohe Akzeptanz kosmetischer Eingriffe bei den Patienten und die Präsenz wichtiger Hersteller medizinischer Geräte. In urbanen Zentren wie Peking und Shanghai ist ein deutliches Wachstum bei der Geräteverwendung in Kliniken und Krankenhäusern zu verzeichnen.

- Indien dürfte im Prognosezeitraum der am schnellsten wachsende Markt in der Region sein, angetrieben durch den zunehmenden Medizintourismus, technologische Fortschritte bei Implantaten und die wachsende Verfügbarkeit spezialisierter Schönheitskliniken.

- Das Segment der Brustimplantate dominierte den Markt im Jahr 2025 mit einem Marktanteil von 42,3 %. Gründe hierfür waren die etablierte Anwendung in der ästhetischen und rekonstruktiven Chirurgie, die wachsende Präferenz der Patientinnen für sichere und langlebige Implantate sowie die steigende Anzahl qualifizierter Chirurgen, die diese Eingriffe durchführen.

Berichtsgegenstand und Marktsegmentierung für Geräte zur ästhetischen und kosmetischen Chirurgie im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in Geräte für ästhetische und kosmetische Chirurgie im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Geräte zur ästhetischen und kosmetischen Chirurgie im asiatisch-pazifischen Raum

Zunehmende Akzeptanz minimalinvasiver und individualisierbarer Implantate

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für ästhetische und kosmetische Chirurgiegeräte im asiatisch-pazifischen Raum ist die wachsende Beliebtheit minimalinvasiver Eingriffe und individualisierbarer Implantate, wodurch der Patientenkomfort und die Genesungszeiten verbessert werden.

- So ermöglichen beispielsweise moderne Brust- und Körperimplantate den Chirurgen, Größe, Form und Materialeigenschaften individuell an die Anatomie der Patientin anzupassen, wodurch sowohl kosmetische als auch rekonstruktive Ergebnisse verbessert werden.

- Innovationen wie 3D-gedruckte, maßgefertigte Implantate und verbesserte, auf Polymeren oder Biomaterialien basierende Geräte ermöglichen hochpräzise Eingriffe, reduzieren Komplikationen und verkürzen die Genesungszeit.

- Die Integration digitaler Bildgebung und präoperativer Planungssoftware in die Implantatauswahl ermöglicht es Chirurgen, Ergebnisse zu simulieren und zu optimieren, wodurch die Patientenzufriedenheit und das Vertrauen in den Eingriff verbessert werden.

- Die zunehmende Zusammenarbeit zwischen Geräteherstellern und führenden Krankenhäusern ermöglicht den Wissenstransfer und die schnellere Einführung ästhetischer Technologien der nächsten Generation in der gesamten Region.

- Der zunehmende Einsatz von KI und digitaler Analytik in der Patientenberatung und der Nachsorge nach Operationen hilft Kliniken dabei, eine personalisierte Betreuung anzubieten und die Erfolgsraten von Eingriffen zu verbessern.

- Dieser Trend hin zu personalisierten, minimalinvasiven Geräten verändert die Erwartungen der Patienten und ermutigt Kliniken und Krankenhäuser, in moderne Geräte und Schulungen zu investieren, um wettbewerbsfähig zu bleiben.

- Die Nachfrage nach fortschrittlichen, patientenspezifischen und minimalinvasiven Geräten für die kosmetische Chirurgie wächst in den urbanen und aufstrebenden Gesundheitsmärkten des asiatisch-pazifischen Raums rasant, da die Verbraucher zunehmend Wert auf Sicherheit, Wirksamkeit und ästhetische Ergebnisse legen.

Marktdynamik für Geräte zur ästhetischen und kosmetischen Chirurgie im asiatisch-pazifischen Raum

Treiber

Steigendes Bewusstsein, höhere verfügbare Einkommen und zunehmender Medizintourismus

- Das wachsende Bewusstsein für kosmetische Eingriffe, gepaart mit steigenden verfügbaren Einkommen und zunehmendem Medizintourismus, ist ein wesentlicher Treiber der erhöhten Nachfrage nach Geräten für ästhetische und kosmetische Chirurgie.

- Beispielsweise zog Südkorea im Jahr 2025 weiterhin internationale Patienten an, die sich fortschrittlichen kosmetischen Eingriffen unterziehen wollten, was die Nachfrage nach spezialisierten Implantaten und chirurgischen Geräten ankurbelte.

- Da Verbraucherinnen zunehmend über Optionen wie Brust-, Körper- und maßgefertigte Implantate informiert sind, sind sie bereit, in fortschrittliche Verfahren zu investieren, was Kliniken und Krankenhäuser dazu anregt, modernste Geräte einzusetzen.

- Darüber hinaus erleichtern der Ausbau der städtischen Gesundheitsinfrastruktur und die steigende Anzahl spezialisierter Schönheitskliniken in China, Indien und Südkorea den Zugang zu diesen Technologien.

- Das wachsende Interesse an minimalinvasiven Eingriffen, kombiniert mit der verbesserten Sicherheit und Wirksamkeit der Geräte, macht Ausrüstung für die ästhetische Chirurgie zu einem unverzichtbaren Bestandteil für Kliniken, die zahlungskräftige Patienten gewinnen möchten.

- Steigende Investitionen globaler Medizinproduktehersteller im asiatisch-pazifischen Raum beschleunigen Produkteinführungen, klinische Schulungsprogramme und regionale Vertriebsnetze und treiben so das Marktwachstum voran.

- Der zunehmende Einfluss sozialer Medien und die Unterstützung durch Prominente in der Region motivieren Konsumenten ebenfalls dazu, kosmetische Eingriffe vornehmen zu lassen, was indirekt die Nachfrage nach fortschrittlichen ästhetischen Geräten ankurbelt.

Zurückhaltung/Herausforderung

Einhaltung gesetzlicher Bestimmungen und hohe Gerätekosten

- Strenge regulatorische Anforderungen und Zulassungsverfahren für medizinische Implantate und Geräte stellen eine erhebliche Herausforderung für die Marktexpansion im asiatisch-pazifischen Raum dar und können Produkteinführungen verzögern.

- Die Einhaltung der unterschiedlichen Vorschriften für Medizinprodukte in Indien, China und Südkorea kann beispielsweise langwierige klinische Studien, Zertifizierungen und die Einhaltung strenger Qualitätsstandards erfordern.

- Zudem können die hohen Kosten moderner Implantate und chirurgischer Instrumente die Akzeptanz bei preisbewussten Patienten oder kleineren Kliniken, die sich keine Premium-Ausrüstung leisten können, einschränken.

- Die Bewältigung dieser Herausforderungen durch vereinfachte behördliche Genehmigungsverfahren, lokale Produktionspartnerschaften und schrittweise Kostensenkungen ist entscheidend für eine breitere Akzeptanz.

- Obwohl die Preise allmählich sinken, kann der wahrgenommene Aufpreis für hochwertige oder maßgefertigte Implantate die Marktdurchdringung weiterhin behindern, insbesondere in Schwellenländern, wo das Bewusstsein möglicherweise schneller wächst als die Bezahlbarkeit.

- Die Überwindung dieser Hürden durch regulatorische Harmonisierung, Patientenaufklärung und kostengünstige Geräteangebote wird für ein nachhaltiges Marktwachstum im asiatisch-pazifischen Raum von entscheidender Bedeutung sein.

- Engpässe in der Lieferkette, wie beispielsweise Verzögerungen bei Rohstoffen wie Polymeren und Metallen für Implantate, können die Produktion stören und die Marktexpansion verlangsamen.

- Der Mangel an gut ausgebildeten Chirurgen in bestimmten Ländern oder Regionen kann auch die Anwendung fortgeschrittener Verfahren einschränken und so eine Lücke zwischen Nachfrage und verfügbaren Leistungen schaffen.

Marktübersicht für Geräte zur ästhetischen und kosmetischen Chirurgie im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Art, Rohmaterial, Endverbraucher und Vertriebskanal.

- Nach Typ

Der Markt für ästhetische und kosmetische Chirurgiegeräte im asiatisch-pazifischen Raum ist nach Produkttyp in Brustimplantate, Körperimplantate und maßgefertigte Implantate unterteilt. Das Segment der Brustimplantate dominierte den Markt mit einem Umsatzanteil von 42,3 % im Jahr 2025. Dies ist auf die weitverbreitete Anwendung sowohl bei kosmetischen Eingriffen als auch bei rekonstruktiven Operationen zurückzuführen. Das wachsende Bewusstsein für Brustrekonstruktion nach einer Mastektomie und die steigende Nachfrage nach ästhetischen Verbesserungen sind Schlüsselfaktoren für diese Marktführerschaft. Kliniken und Krankenhäuser bevorzugen diese Implantate aufgrund standardisierter Größen, guter Verfügbarkeit und nachgewiesener Sicherheit. Moderne Silikon- und Kohäsivgelimplantate erhöhen das Vertrauen der Patientinnen und die Erfolgsraten des Eingriffs. Führende Hersteller in China, Indien und Südkorea konzentrieren sich stark auf Brustimplantate, was sowohl die Inlandsnachfrage als auch den Medizintourismus ankurbelt. Die Integration minimalinvasiver Verfahren beschleunigt zudem die Genesung der Patientinnen und trägt so weiter zur steigenden Akzeptanz bei.

Das Segment der maßgefertigten Implantate wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 13,5 % den höchsten Zuwachs verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach personalisierten und komplexen rekonstruktiven Eingriffen. Maßgefertigte Implantate, die häufig mithilfe von 3D-Drucktechnologie hergestellt werden , ermöglichen es Chirurgen, die patientenspezifische Anatomie optimal zu berücksichtigen und so sowohl bei kosmetischen als auch bei korrigierenden Operationen beste Ergebnisse zu erzielen. Das wachsende Bewusstsein wohlhabender Patienten für maßgeschneiderte ästhetische Lösungen treibt dieses Wachstum an. Krankenhäuser und spezialisierte Schönheitskliniken investieren in diese fortschrittlichen Implantate, um sich von anderen Anbietern abzuheben und zahlungskräftige Patienten zu gewinnen. Darüber hinaus verbessert die Kombination von Bildgebungssoftware mit der präoperativen Planung die Genauigkeit der Eingriffe und beschleunigt so die Verbreitung maßgefertigter Implantate. Auch der Medizintourismus in Südkorea und Indien trägt zur steigenden Nachfrage nach maßgefertigten Implantaten bei, da internationale Patienten nach fortschrittlichen, patientenspezifischen Lösungen suchen.

- Nach Rohmaterial

Basierend auf den Rohstoffen ist der Markt in Polymere, Metalle und Biomaterialien unterteilt. Das Segment der Polymere dominierte den Markt mit einem Umsatzanteil von 45,2 % im Jahr 2025. Dies ist auf die hohe Biokompatibilität, Flexibilität und Sicherheit von Implantaten auf Polymerbasis wie Silikon, Polyurethan und Polyethylen zurückzuführen. Polymere werden aufgrund ihrer Fähigkeit, die natürliche Gewebestruktur nachzuahmen und so Komplikationen für Patientinnen zu reduzieren, häufig für Brust- und Körperimplantate eingesetzt. Ihre Kosteneffizienz und die Zulassung in den Ländern des asiatisch-pazifischen Raums machen sie zur bevorzugten Wahl für Kliniken und Krankenhäuser. Polymere sind zudem mit minimalinvasiven Eingriffen kompatibel, was ihre führende Position weiter stärkt. Führende Hersteller entwickeln kontinuierlich innovative Produkte auf Polymerbasis, um die Haltbarkeit und die Patientenzufriedenheit zu verbessern. Das geringe Gewicht des Materials und das niedrigere Risiko allergischer Reaktionen stärken das Vertrauen von Chirurgen und Patientinnen.

Das Segment der Biomaterialien wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist das steigende Interesse an Implantaten aus fortschrittlichen bioaktiven und regenerativen Materialien. Biomaterialien, darunter bioresorbierbare Gerüste und biotechnologisch hergestellte Konstrukte, fördern eine schnellere Heilung und Integration in das körpereigene Gewebe. Zunehmende Forschungskooperationen zwischen Krankenhäusern und Herstellern treiben die Anwendung von Biomaterialien in komplexen rekonstruktiven Eingriffen voran. Das wachsende Bewusstsein der Patienten für die langfristige Sicherheit und Wirksamkeit von Biomaterialimplantaten steigert die Nachfrage zusätzlich. Individuelle Anpassungsmöglichkeiten mit Biomaterialien erfreuen sich in Südkorea und Indien zunehmender Beliebtheit, insbesondere bei kosmetischen Eingriffen im gehobenen Segment. Zulassungen und verbesserte Herstellungsverfahren machen Biomaterialien leichter zugänglich und tragen so zu ihrem rasanten Wachstum bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser, dermatologische Kliniken und Sonstige unterteilt. Das Kliniksegment dominierte den Markt mit dem größten Umsatzanteil von 48,1 % im Jahr 2025. Treiber dieses Wachstums war die zunehmende Verbreitung spezialisierter Kliniken für kosmetische und ästhetische Chirurgie, die gezielte Behandlungen anbieten. Kliniken zeichnen sich durch einen hohen Patientendurchsatz, kürzere Behandlungszeiten und personalisierte Betreuung aus und sind daher ideal für Brust-, Körper- und Implantatoperationen. Steigende verfügbare Einkommen und die Urbanisierung in China, Indien und Südkorea fördern das Wachstum klinikbasierter Dienstleistungen. Kliniken führen zudem häufig neue Geräte schneller ein als Krankenhäuser und stärken so ihren Wettbewerbsvorteil. Kosmetische Kliniken investieren verstärkt in fortschrittliche Implantate, um der steigenden Patientennachfrage nach minimalinvasiven Eingriffen gerecht zu werden. Der Fokus auf Patientenerfahrung und postoperative Betreuung stärkt ebenfalls die Marktposition der Kliniken.

Für den Krankenhaussektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Anzahl rekonstruktiver Operationen, komplexer Eingriffe und die durch Medizintourismus bedingte Nachfrage. Krankenhäuser bieten eine umfassende Infrastruktur, chirurgische Expertise und eine fortschrittliche postoperative Versorgung, die für risikoreiche oder mehrstufige Implantationen erforderlich ist. Die zunehmende Zusammenarbeit zwischen Krankenhäusern und globalen Medizintechnikherstellern verbessert den Zugang zu innovativen Implantaten. Staatliche Initiativen und Investitionen im Gesundheitswesen, beispielsweise in Indien und China, fördern die Einführung dieser Medizinprodukte in Krankenhäusern zusätzlich. Krankenhäuser sind auch eine bevorzugte Wahl für Patienten, die ästhetische und medizinische Eingriffe kombinieren möchten, was zu einem rasanten Wachstum beiträgt.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb und Apotheken unterteilt. Der Direktvertrieb dominierte den Markt mit einem Umsatzanteil von 52,4 % im Jahr 2025. Treiber dieses Wachstums waren die Großeinkäufe von Implantaten und chirurgischen Instrumenten durch Krankenhäuser und große Klinikketten. Direktvertriebsverträge gewährleisten bessere Preise, eine zuverlässige Versorgung und die Einhaltung regulatorischer Vorgaben für Gesundheitsdienstleister. Führende Hersteller im asiatisch-pazifischen Raum priorisieren häufig Direktvertriebskanäle, um langfristige Verträge mit Krankenhäusern und Fachkliniken abzuschließen. Die Dominanz dieses Segments wird zudem durch Medizintourismus und Zentren mit einem breiten Leistungsspektrum, die auf zuverlässige Lieferketten angewiesen sind, gestützt. Hersteller bieten im Rahmen von Direktvertriebsverträgen Schulungen und technischen Support an und stärken so den Vertriebskanal zusätzlich. Dies gewährleistet die korrekte Anwendung von Implantaten, reduziert Komplikationen und erhöht das Marktvertrauen.

Für den Einzelhandel mit Apotheken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach minimalinvasiven und patientenseitig anwendbaren ästhetischen Geräten sowie nach Produkten für die postoperative Versorgung. Der Einzelhandel gewinnt aufgrund der Bequemlichkeit und Flexibilität bei der Beschaffung zunehmend an Bedeutung für Kliniken und kleinere Praxen. Das wachsende Bewusstsein der Patienten für die Sicherheit der Geräte und deren Verfügbarkeit in lokalen Apotheken trägt ebenfalls zum Wachstum dieses Segments bei. Der Ausbau der Vertriebsnetze in städtischen und stadtnahen Gebieten Indiens, Chinas und Südkoreas stärkt diesen Vertriebskanal zusätzlich. Apotheken bieten Herstellern außerdem die Möglichkeit, kleinere Geräte und Verbrauchsmaterialien direkt an Kliniken und Endverbraucher zu vertreiben.

Marktanalyse für ästhetische und kosmetische Chirurgiegeräte im asiatisch-pazifischen Raum

- China dominierte den asiatisch-pazifischen Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2025. Charakteristisch für den Markt sind eine starke Gesundheitsinfrastruktur, eine hohe Akzeptanz kosmetischer Eingriffe bei den Patienten und die Präsenz wichtiger Hersteller medizinischer Geräte. In urbanen Zentren wie Peking und Shanghai ist ein deutliches Wachstum bei der Geräteverwendung in Kliniken und Krankenhäusern zu verzeichnen.

- Patienten und Kliniken in der Region schätzen fortschrittliche Implantate, minimalinvasive Verfahren und individuell anpassbare Optionen sehr, da diese die Behandlungsergebnisse verbessern und die Genesungszeit verkürzen.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch steigende verfügbare Einkommen, die Urbanisierung und einen Anstieg des Medizintourismus, insbesondere in Metropolen wie Peking, Shanghai und Guangzhou, unterstützt, wodurch sich China als führender Markt für ästhetische und kosmetische Chirurgiegeräte im asiatisch-pazifischen Raum etabliert.

Einblick in den chinesischen Markt für Geräte zur ästhetischen und kosmetischen Chirurgie

Der chinesische Markt für Geräte zur ästhetischen und kosmetischen Chirurgie wird im Jahr 2025 mit 38,5 % den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind das steigende Bewusstsein für kosmetische Eingriffe, der Ausbau der Gesundheitsinfrastruktur und die zunehmende Nachfrage nach rekonstruktiven und ästhetischen Operationen. Patienten und Kliniken schätzen fortschrittliche Implantate, minimalinvasive Verfahren und individualisierbare Optionen, die die Ergebnisse verbessern und die Genesungszeit verkürzen. Der wachsende Medizintourismus, insbesondere in Metropolen wie Peking, Shanghai und Guangzhou, beflügelt die Nachfrage zusätzlich. Darüber hinaus tragen staatliche Initiativen zur Modernisierung des Gesundheitswesens und Investitionen in ästhetische Zentren an Krankenhäusern zur Marktexpansion bei. Die Präsenz führender nationaler und internationaler Hersteller gewährleistet die Verfügbarkeit fortschrittlicher Implantate und unterstützt so ein nachhaltiges Wachstum.

Einblick in den indischen Markt für Geräte zur ästhetischen und kosmetischen Chirurgie

Der indische Markt für Geräte zur ästhetischen und kosmetischen Chirurgie wies 2025 das größte Wachstumspotenzial im asiatisch-pazifischen Raum auf. Treiber dieses Wachstums sind die wachsende Mittelschicht, die rasante Urbanisierung und die zunehmende Akzeptanz kosmetischer Eingriffe. Indien entwickelt sich zu einem Zentrum des Medizintourismus und zieht Patienten an, die hochwertige und gleichzeitig kostengünstige ästhetische Operationen suchen. Kliniken und Krankenhäuser setzen vermehrt auf fortschrittliche Brust-, Körper- und individuelle Implantate, um der steigenden Patientennachfrage gerecht zu werden. Staatliche Programme zur Förderung von Smart Cities und der Gesundheitsinfrastruktur erleichtern den Zugang zu modernen chirurgischen Geräten zusätzlich. Darüber hinaus sind die Verfügbarkeit erschwinglicher Implantate und die starke heimische Produktion Schlüsselfaktoren für das Marktwachstum. Verstärkte Aufklärungskampagnen und der Einfluss sozialer Medien ermutigen Patienten ebenfalls dazu, fortschrittliche ästhetische Behandlungen in Anspruch zu nehmen.

Einblick in den japanischen Markt für Geräte zur ästhetischen und kosmetischen Chirurgie

Der japanische Markt für Geräte zur ästhetischen und kosmetischen Chirurgie gewinnt aufgrund der hochmodernen Gesundheitsinfrastruktur des Landes, der alternden Bevölkerung und der starken Nachfrage nach minimalinvasiven Eingriffen zunehmend an Dynamik. Japanische Patienten legen immer mehr Wert auf Sicherheit, Effizienz und eine schnelle postoperative Genesung, was die Verbreitung fortschrittlicher Brust-, Körper- und individueller Implantate fördert. Kliniken und Krankenhäuser konzentrieren sich darauf, digitale Bildgebung und präoperative Planungstechnologien in die Implantatauswahl zu integrieren, um Präzision und Ergebnisse zu optimieren. Der Markt profitiert von kontinuierlichen Innovationen in- und ausländischer Hersteller sowie von der staatlichen Förderung fortschrittlicher Medizintechnologien. Darüber hinaus treibt der zunehmende Medizintourismus aus Nachbarländern, die spezialisierte Behandlungen suchen, die Nachfrage weiter an. Japans Fokus auf patientenspezifische und qualitativ hochwertige ästhetische Ergebnisse positioniert das Land als Schlüsselmarkt in der Region.

Markteinblicke für Geräte zur ästhetischen und kosmetischen Chirurgie in Südkorea

Der südkoreanische Markt für Geräte zur ästhetischen und kosmetischen Chirurgie wächst rasant. Südkoreas Ruf als globales Zentrum für kosmetische Eingriffe, insbesondere Brust- und Gesichtschirurgie, trägt dazu bei. Patienten schätzen fortschrittliche Implantate, minimalinvasive Techniken und personalisierte Lösungen, was Kliniken und Krankenhäuser zu Investitionen in Geräte der nächsten Generation anregt. Medizintourismus ist weiterhin ein starker Wachstumstreiber und zieht internationale Patienten an, die hochwertige Behandlungen suchen. Die Integration digitaler Planungstools und patientenspezifischer Implantate steigert den Behandlungserfolg und die Akzeptanz der Verfahren zusätzlich. Staatliche Vorschriften zur Gewährleistung von Gerätesicherheit und -qualität sowie die starke heimische Fertigungskompetenz fördern die Marktstabilität. Südkoreas innovative ästhetische Verfahren und die hohe Patientenakzeptanz machen das Land zu einem der am schnellsten wachsenden Märkte im asiatisch-pazifischen Raum.

Marktanteil von Geräten für ästhetische und kosmetische Chirurgie im asiatisch-pazifischen Raum

Die Branche für ästhetische und kosmetische Chirurgiegeräte im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Merz Ästhetik (Deutschland)

- GALDERMA (Schweiz)

- AbbVie (USA)

- Sientra, Inc. (USA)

- GC Aesthetics (Irland)

- Establishment Labs Holdings Inc. (Costa Rica)

- HansBiomed Co., Ltd. (Südkorea)

- Sebbin (Frankreich)

- POLYTECH Health & Aesthetics GmbH (Deutschland)

- Mentor Worldwide LLC (USA)

- Lumenis (Israel)

- Alma Lasers (Israel)

- Fotona doo (Slowenien)

- Sciton, Inc. (USA)

- Venus Concept (Kanada)

- CLASSYS Inc. (Südkorea)

- Lutronic Corporation (Südkorea)

- Jeisys Medical (Südkorea)

- Won Tech Co., Ltd. (Südkorea)

- Hugel, Inc. (Südkorea)

Welche aktuellen Entwicklungen gibt es auf dem Markt für ästhetische und kosmetische Chirurgiegeräte im asiatisch-pazifischen Raum?

- Im Februar 2025 unterstrichen Branchenzahlen die steigende Nachfrage nach nicht-chirurgischen ästhetischen Eingriffen wie Botox und Hyaluronsäure-Fillern im asiatisch-pazifischen Raum. Dies spiegelt Millionen durchgeführter Behandlungen und die zunehmende Akzeptanz von Injektionspräparaten und energiebasierter Therapie als Kernbestandteile minimalinvasiver kosmetischer Behandlungen wider.

- Im Oktober 2024 veranstaltete Galderma das GAIN JPAC-Event (Galderma Aesthetic Injector Network) im asiatisch-pazifischen Raum. Über 650 Fachkräfte aus dem Gesundheitswesen kamen zusammen, um die neuesten Trends in der ästhetischen Medizin zu diskutieren. Das zweitägige Forum beleuchtete das regionale Wachstum, Zukunftstechnologien und wichtige Produkteinführungen, darunter Restylane® VOLYME in China und weitere Produktzulassungen. Dies unterstreicht das Engagement der Branche für die Weiterbildung von Ärzten und die Marktexpansion im asiatisch-pazifischen Raum.

- Im Oktober 2024 veranstaltete Galderma das Galderma Aesthetic Injector Network (GAIN) Event im asiatisch-pazifischen Raum. Über 650 medizinische Fachkräfte aus 14 Ländern kamen zusammen, um klinische Erkenntnisse auszutauschen, zukünftige ästhetische Trends zu beleuchten und innovative Produktentwicklungen im Bereich der Injektionspräparate und Behandlungstechniken vorzustellen. Die Veranstaltung unterstreicht die rasche klinische Akzeptanz fortschrittlicher ästhetischer Verfahren in der Region und den kontinuierlichen Weiterbildungsbedarf.

- Im September 2024 brachte Allergan Aesthetics BOTOX® Cosmetic in China zur Behandlung der Masseter-Muskelprominenz (MMP) auf den Markt und stellte damit das erste Neurotoxin vor, das in China für diese ästhetische Indikation zugelassen wurde. Die Zulassung durch die chinesische Arzneimittelbehörde (China National Medical Product Administration) bietet eine minimalinvasive Option zur Konturierung der unteren Gesichtshälfte und adressiert ein wichtiges ästhetisches Anliegen asiatischer Patienten, die sich eine schmalere Kinnlinie wünschen. Diese Markteinführung spiegelt die steigende Nachfrage nach individuell angepassten Injektionslösungen im Bereich der ästhetischen Chirurgie im asiatisch-pazifischen Raum wider.

- Im September 2024 brachte GC Aesthetics (GCA) in China seine Marke YOUTHLY mit neuen Premium-Brustimplantat-Kollektionen auf den Markt, um der steigenden Nachfrage chinesischer Patientinnen und Chirurgen nach fortschrittlichen ästhetischen Brustlösungen gerecht zu werden. Die Markteinführung stärkt die Präsenz von GCA in einem der größten ästhetischen Märkte der Region und fördert die breitere Anwendung hochwertiger Implantattechnologien im asiatisch-pazifischen Raum.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.