Asia Pacific Active Smart And Intelligent Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.23 Billion

USD

11.10 Billion

2025

2033

USD

7.23 Billion

USD

11.10 Billion

2025

2033

| 2026 –2033 | |

| USD 7.23 Billion | |

| USD 11.10 Billion | |

| % | |

|

Marktsegmentierung für aktive, intelligente und smarte Verpackungen im asiatisch-pazifischen Raum nach Typ (aktive Verpackung, smarte Verpackung und intelligente Verpackung), Funktion (Feuchtigkeitsregulierung, Temperaturanzeige, Haltbarkeitsüberwachung, Produktverfolgung und Sonstiges), Technologie (RFID-Tags, QR-Codes, NFC-Tags, Codierung und Markierungen, Sensoren und Ausgabegeräte und Sonstiges), Material (Kunststoff, Papier, Glas, Wellpappe, Metall und Sonstiges), Ebene (Primär-, Sekundär- und Tertiärstufe), Anwendung (Lebensmittel, Getränke, Körperpflege, Gesundheitswesen, Automobilindustrie, Unterhaltungselektronik und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für aktive, intelligente und smarte Verpackungen im asiatisch-pazifischen Raum

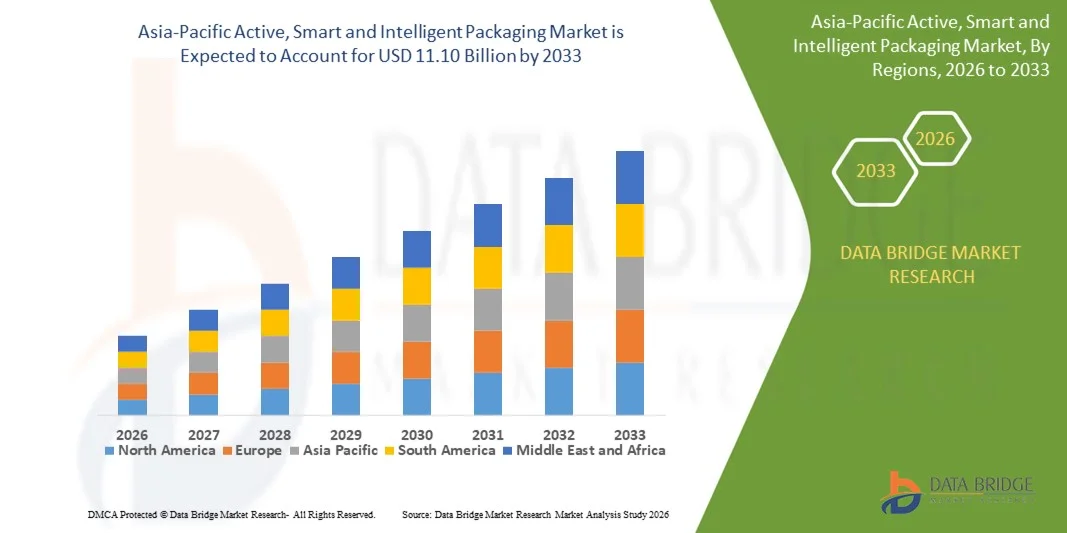

- Der Markt für aktive, intelligente und smarte Verpackungen im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 7,23 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 11,10 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Produktrückverfolgbarkeit, längerer Haltbarkeit und verbesserter Lebensmittelsicherheit im gesamten Lebensmittel- und Getränkesektor angetrieben.

- Die zunehmende Verbreitung von IoT-fähigen Verpackungslösungen und die wachsende Verbraucherpräferenz für komfortable und interaktive Verpackungen treiben das Marktwachstum zusätzlich voran.

Marktanalyse für aktive, intelligente und smarte Verpackungen im asiatisch-pazifischen Raum

- Der Markt erlebt Innovationen bei Materialien, Sensoren und Kommunikationstechnologien, die eine Echtzeitüberwachung der Produktqualität und des Produktzustands ermöglichen.

- Die Zusammenarbeit zwischen Verpackungsherstellern und Technologieanbietern verbessert die Funktionalität und Akzeptanz intelligenter Verpackungslösungen.

- China dominierte den asiatisch-pazifischen Markt für aktive, intelligente und smarte Verpackungen mit dem größten Umsatzanteil von 38,20 % im Jahr 2025, angetrieben durch die weitverbreitete Nutzung verpackter Lebensmittel und Getränke sowie die steigende Nachfrage nach Produktsicherheit und Rückverfolgbarkeit.

- Japan dürfte im asiatisch-pazifischen Markt für aktive, intelligente und smarte Verpackungen die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund dafür ist die steigende Verbrauchernachfrage nach frischen, hochwertigen und sicheren verpackten Produkten. Die zunehmende Verbreitung intelligenter Verpackungstechnologien wie NFC-fähiger Etiketten, QR-Codes und temperaturempfindlicher Sensoren sowie staatliche Initiativen zur Förderung nachhaltiger und innovativer Verpackungslösungen treiben das rasante Marktwachstum an.

- Das Segment Aktive Verpackungen erzielte 2025 den größten Marktanteil, was vor allem auf die Möglichkeit zurückzuführen ist, die Haltbarkeit von Produkten zu verlängern und deren Qualität zu erhalten, insbesondere in der Lebensmittel- und Getränkeindustrie. Aktive Verpackungslösungen wie Sauerstoffabsorber und antimikrobielle Folien werden von Herstellern zunehmend eingesetzt, um Verderb zu reduzieren und die Produktsicherheit zu erhöhen.

Berichtsgegenstand und Marktsegmentierung für aktive, intelligente und smarte Verpackungen im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in aktive, intelligente und smarte Verpackungen im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Trends auf dem asiatisch-pazifischen Markt für aktive, intelligente und smarte Verpackungen

Steigende Nachfrage nach nachhaltigen, interaktiven und vernetzten Verpackungen

- Der zunehmende Fokus auf Nachhaltigkeit und Kundenbindung prägt den Markt für aktive, intelligente und smarte Verpackungen maßgeblich. Marken bevorzugen vermehrt Verpackungen, die die Haltbarkeit verlängern, die Produktqualität überwachen und die Interaktion mit den Kunden verbessern. Intelligente Verpackungslösungen gewinnen an Bedeutung, da sie Echtzeitinformationen liefern, Abfall reduzieren und die Transparenz der Lieferkette erhöhen. Dieser Trend fördert die Akzeptanz in der Lebensmittel-, Getränke-, Pharma- und Körperpflegeindustrie und ermutigt Hersteller zu Innovationen mit vernetzten und interaktiven Lösungen.

- Das gestiegene Bewusstsein für Produktsicherheit, Frische und Rückverfolgbarkeit hat die Nachfrage nach aktiven und intelligenten Verpackungen beschleunigt. Verbraucher suchen aktiv nach Produkten mit Manipulationsschutz, Frischeindikatoren und interaktiven Inhalten per QR-Code, was Marken dazu veranlasst, fortschrittliche Sensoren und digitale Funktionen zu integrieren. Dies hat zu Kooperationen zwischen Verpackungsmateriallieferanten, Technologieanbietern und Marken geführt, um den Produktschutz und die Kundenbindung zu verbessern.

- Nachhaltigkeit, Digitalisierung und Transparenz beeinflussen Kauf- und Akzeptanzentscheidungen. Hersteller setzen verstärkt auf umweltfreundliche Materialien, recycelbare Substrate und digitale Funktionen. Diese Faktoren helfen Unternehmen, sich im Wettbewerbsumfeld zu differenzieren, Markenvertrauen aufzubauen und das Kundenerlebnis zu verbessern, während gleichzeitig die Einführung intelligenter und aktiver Verpackungstechnologien vorangetrieben wird.

- Beispielsweise erweiterten Amcor und Sealed Air im Jahr 2024 ihre Verpackungslösungen durch die Integration aktiver Frischeindikatoren und IoT-fähiger Funktionen in Lebensmittel- und Getränkeverpackungen. Diese Produkteinführungen erfolgten als Reaktion auf die steigende Nachfrage der Verbraucher nach nachhaltigen, interaktiven und qualitätsgesicherten Verpackungen mit Anwendungsbereichen im Einzelhandel, E-Commerce und in der Logistik. Die Produkte stärken zudem die Markenpositionierung, indem sie Innovation und Verbrauchersicherheit hervorheben.

- Während die Nutzung aktiver, intelligenter Verpackungen zunimmt, hängt die Marktexpansion von einer kosteneffizienten Integration, skalierbarer Fertigung und Kompatibilität mit bestehenden Produktionslinien ab. Hersteller konzentrieren sich daher auf technologische Innovationen, die Optimierung der Lieferkette und die Entwicklung kosteneffizienter, umweltfreundlicher Lösungen, um eine breitere Akzeptanz zu erreichen.

Marktdynamik für aktive, intelligente und smarte Verpackungen im asiatisch-pazifischen Raum

Treiber

Wachsende Vorliebe für nachhaltige, interaktive und vernetzte Verpackungen

- Die steigende Nachfrage der Verbraucher nach Verpackungen, die Produktqualität gewährleisten, die Haltbarkeit verlängern und interaktive Funktionen bieten, treibt den Markt für aktive, intelligente und smarte Verpackungen maßgeblich an. Marken integrieren zunehmend Sensoren, Frischeindikatoren und QR-Code-basierte Informationen, um den sich wandelnden Erwartungen und regulatorischen Standards gerecht zu werden. Dieser Trend fördert zudem die Forschung an neuartigen aktiven Materialien und digitalen Lösungen und unterstützt so Produktinnovationen.

- Die zunehmende Anwendung in der Lebensmittel-, Getränke-, Pharma-, Körperpflege- und E-Commerce-Branche beeinflusst das Marktwachstum. Aktive und intelligente Verpackungen tragen zur Verbesserung der Produktsicherheit, der Qualitätskontrolle und der Kundenbindung bei und gewährleisten gleichzeitig Markenvertrauen und Nachhaltigkeitsverpflichtungen. Der verstärkte Einsatz digitaler Plattformen und IoT-fähiger Lösungen unterstreicht diesen Trend zusätzlich.

- Verpackungshersteller fördern aktiv intelligente und interaktive Verpackungslösungen durch Innovationen, strategische Partnerschaften und den Einsatz neuer Technologien. Unterstützt werden diese Bemühungen durch das wachsende Bewusstsein der Verbraucher für Lebensmittelsicherheit, Rückverfolgbarkeit und nachhaltigen Konsum. Gleichzeitig werden Kooperationen zwischen Technologieanbietern, Materiallieferanten und Marken angeregt, um die Produktfunktionalität zu verbessern und die Umweltbelastung zu reduzieren.

- So berichteten beispielsweise Tetra Pak und WestRock im Jahr 2023 von einem verstärkten Einsatz intelligenter und aktiver Verpackungslösungen im Lebensmittel- und Getränkebereich, bedingt durch die gestiegene Verbrauchernachfrage nach Frische, Rückverfolgbarkeit und interaktiven Erlebnissen. Beide Unternehmen hoben zudem in ihren Marketingkampagnen die Bedeutung von ökologischer Nachhaltigkeit und Digitalisierung hervor, um die Markentreue und das Kundenengagement zu stärken.

- Die steigende Nachfrage nach nachhaltigen und interaktiven Verpackungen fördert zwar das Wachstum, doch eine breitere Akzeptanz hängt von Kostenoptimierung, der Integration digitaler Lösungen und skalierbaren Fertigungsprozessen ab. Investitionen in fortschrittliche Materialien, IoT-fähige Sensoren und umweltfreundliche Substrate sind entscheidend, um die globale Nachfrage zu decken und Wettbewerbsvorteile zu sichern.

Zurückhaltung/Herausforderung

Hohe Kosten und technologische Komplexität

- Die vergleichsweise höheren Kosten aktiver, intelligenter Verpackungen gegenüber herkömmlichen Lösungen stellen weiterhin eine zentrale Herausforderung dar und hemmen die Akzeptanz bei preissensiblen Marken. Kosten für die Integration von Sensoren, IoT-Technologie und fortschrittlichen Materialien tragen zu den höheren Preisen bei. Darüber hinaus kann die Kompatibilität mit bestehenden Produktionslinien die Akzeptanz und Implementierungsgeschwindigkeit zusätzlich beeinflussen.

- Das Bewusstsein von Verbrauchern und Marken für die Vorteile und Funktionen intelligenter und aktiver Verpackungen ist nach wie vor uneinheitlich, insbesondere bei kleinen und mittleren Herstellern. Ein begrenztes Verständnis der technologischen Vorteile hemmt die Akzeptanz in bestimmten Produktkategorien und kann die Innovationsrate senken.

- Lieferketten- und operative Herausforderungen beeinträchtigen ebenfalls das Marktwachstum, da aktive und intelligente Verpackungen sorgfältige Handhabung, Spezialausrüstung und die Einhaltung strenger Qualitätsstandards erfordern. Die Integration in Logistik-, E-Commerce- und Einzelhandelskanäle erfordert zusätzliche Investitionen in Infrastruktur und Schulungen.

- Beispielsweise berichteten mittelständische Lebensmittel- und Getränkeunternehmen im Jahr 2024 von einer langsameren Einführung intelligenter Verpackungslösungen aufgrund hoher Implementierungskosten und begrenzter Kenntnisse über die technologischen Vorteile. Die Integration in bestehende Verpackungslinien und Lieferkettenprozesse erwies sich als entscheidende Hürde und beeinträchtigte die Transparenz und Marktdurchdringung.

- Die Bewältigung dieser Herausforderungen erfordert kosteneffiziente technologische Lösungen, verstärkte Sensibilisierungskampagnen und Schulungsmaßnahmen für Hersteller und Händler. Die Zusammenarbeit mit Technologieanbietern, Verpackungsmateriallieferanten und Marken kann dazu beitragen, das langfristige Wachstumspotenzial des globalen Marktes für aktive, intelligente und smarte Verpackungen zu erschließen und gleichzeitig die breitere Akzeptanz nachhaltiger, interaktiver und vernetzter Verpackungslösungen zu fördern.

Umfang des Marktes für aktive, intelligente und smarte Verpackungen im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Typ, Funktion, Technologie, Material, Niveau und Anwendung.

- Nach Typ

Der Markt für aktive, intelligente und smarte Verpackungen im asiatisch-pazifischen Raum ist nach Verpackungsart in Aktive Verpackungen, Smarte Verpackungen und Intelligente Verpackungen unterteilt. Das Segment der Aktiven Verpackungen erzielte 2025 den größten Marktanteil, was auf die Möglichkeit zurückzuführen ist, die Haltbarkeit von Produkten zu verlängern und deren Qualität zu erhalten, insbesondere in der Lebensmittel- und Getränkeindustrie. Aktive Verpackungslösungen wie Sauerstoffabsorber und antimikrobielle Folien werden von Herstellern zunehmend eingesetzt, um Verderb zu reduzieren und die Produktsicherheit zu erhöhen.

Das Segment der intelligenten Verpackungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach interaktiven Verpackungslösungen, die Echtzeitinformationen und Kundenbindung ermöglichen. Intelligente Verpackungstechnologien wie QR-Codes, NFC-Tags und Temperaturindikatoren gewinnen aufgrund ihrer Fähigkeit, Rückverfolgbarkeit, Echtheitsprüfung und personalisierte Erlebnisse zu bieten, zunehmend an Bedeutung.

- Nach Funktion

Basierend auf der Funktion ist der Markt in Feuchtigkeitskontrolle, Temperaturindikatoren, Haltbarkeitsüberwachung, Produktverfolgung und Sonstiges unterteilt. Das Segment Produktverfolgung erzielte 2025 den größten Marktanteil, bedingt durch die zunehmende Besorgnis über Produktfälschungen und den Bedarf an effizientem Lieferkettenmanagement. Lösungen zur Produktverfolgung, wie Barcodes, RFID-Tags und QR-Codes, ermöglichen Echtzeitüberwachung und Rückverfolgbarkeit im gesamten Logistiknetzwerk. Hersteller in der Region setzen diese Technologien vermehrt ein, um die Echtheit ihrer Produkte zu gewährleisten, die Bestandsverwaltung zu optimieren und das Vertrauen der Verbraucher zu stärken. Der wachsende regulatorische Fokus auf Produktsicherheit und Maßnahmen gegen Produktfälschungen fördert die Verbreitung von Lösungen zur Produktverfolgung zusätzlich.

Das Segment der Temperaturindikatoren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Bedeutung der Kühlkettenüberwachung für verderbliche Waren. Temperaturempfindliche Produkte, insbesondere Lebensmittel und Pharmazeutika, erfordern eine kontinuierliche Überwachung, um Qualität und Wirksamkeit zu gewährleisten. Der vermehrte Einsatz intelligenter Sensoren und Indikatoretiketten, die Temperaturabweichungen melden, beflügelt dieses Segment. Das steigende Bewusstsein der Verbraucher für Produktsicherheit und die Einhaltung internationaler Kühlkettenstandards treibt die Nachfrage zusätzlich an.

- Durch Technologie

Technologisch gesehen ist der Markt in RFID-Tags, QR-Codes, NFC-Tags, Codierung und Markierungen, Sensoren und Ausgabegeräte sowie Sonstiges unterteilt. Das Segment der RFID-Tags erzielte 2025 den größten Marktanteil, da es sich durch seine Leistungsfähigkeit in den Bereichen Echtzeit-Tracking, Bestandsmanagement und Fälschungsschutz auszeichnet. Die RFID-Technologie ermöglicht nahtloses Scannen ohne direkte Sichtverbindung und verbessert so die Effizienz in Lagern und im Einzelhandel. Unternehmen integrieren RFID-Lösungen zunehmend in Cloud-basierte Plattformen, um datengestützte Entscheidungen zu treffen und die Transparenz ihrer Lieferkette zu erhöhen.

Das Segment der NFC-Tags wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch deren zunehmende Nutzung in Anwendungen zur Kundenbindung und Produktauthentifizierung. NFC-fähige Verpackungen ermöglichen es Nutzern, über Smartphones auf Produktinformationen zuzugreifen, die Echtheit zu überprüfen und mit Marken zu interagieren. Der steigende Trend zu digitaler Interaktion und personalisiertem Marketing ermutigt Hersteller, in NFC-Technologie zu investieren. Darüber hinaus treibt das Wachstum des E-Commerce und des Direktvertriebs die Nachfrage nach NFC-basierten Verpackungslösungen weiter an.

- Nach Material

Basierend auf dem Material ist der Markt in Kunststoff, Papier, Glas, Wellpappe, Metall und Sonstige unterteilt. Das Segment Kunststoff erzielte 2025 den größten Marktanteil, was auf seine Vielseitigkeit, Kosteneffizienz und Barriereeigenschaften zurückzuführen ist, die ihn für ein breites Anwendungsspektrum geeignet machen. Kunststoffe bieten hervorragenden Schutz vor Feuchtigkeit, Sauerstoff und Verunreinigungen und sind daher ideal für Lebensmittel- und Getränkeverpackungen. Das geringe Gewicht von Kunststoffen reduziert zudem die Transportkosten, während fortschrittliche Recyclingtechnologien dazu beitragen, Umweltbelastungen zu minimieren.

Der Papiersektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch steigende Nachhaltigkeitsbedenken und die zunehmende Nutzung umweltfreundlicher Alternativen. Papierverpackungen sind in der Region aufgrund ihrer Recyclingfähigkeit und biologischen Abbaubarkeit weit verbreitet. Hersteller investieren in innovative Beschichtungen und Laminate, um Haltbarkeit und Feuchtigkeitsbeständigkeit zu verbessern. Verschärfte staatliche Vorschriften und die steigende Nachfrage der Verbraucher nach umweltverträglichen Verpackungslösungen unterstützen diesen Trend zusätzlich.

- Nach Schwierigkeitsgrad

Der Markt ist nach Verpackungsebene in Primär-, Sekundär- und Tertiärverpackungen unterteilt. Das Segment der Primärverpackungen erzielte 2025 den größten Marktanteil, da es in direktem Kontakt mit den Produkten steht und so Schutz, Frische und längere Haltbarkeit gewährleistet. Attraktive Designs und Etiketten tragen zudem maßgeblich zur Markenbildung und Attraktivität für die Verbraucher bei. Darüber hinaus verbessert der Einsatz intelligenter und aktiver Technologien in Primärverpackungen die Produktsicherheit und Rückverfolgbarkeit.

Das Segment der Sekundärverpackungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die Bedeutung von Sekundärverpackungen für Markenbildung, Logistikeffizienz und die Steigerung der Attraktivität für Verbraucher. Sekundärverpackungen bieten zusätzlichen Schutz beim Transport und der Lagerung und ermöglichen gleichzeitig ein effizientes Stapeln und Handhaben. Unternehmen nutzen Sekundärverpackungen zunehmend für Marketingkommunikation, QR-Codes und Originalitätsverschlüsse. Der Aufstieg des E-Commerce hat die Nachfrage nach langlebigen und funktionalen Sekundärverpackungen weiter beschleunigt.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in Lebensmittel, Getränke, Körperpflege, Gesundheitswesen, Automobilindustrie, Unterhaltungselektronik und Sonstiges unterteilt. Das Lebensmittelsegment erzielte 2025 den größten Marktanteil, angetrieben durch die steigende Nachfrage nach frischen, sicheren und länger haltbaren verpackten Lebensmitteln. Verbraucher legen Wert auf Komfort, Hygiene und längere Haltbarkeit, was die Nutzung aktiver und intelligenter Verpackungslösungen fördert. Auch der Ausbau des organisierten Einzelhandels und moderner Vertriebskanäle in der Region trägt zum Marktwachstum bei.

Der Gesundheitssektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der steigende Bedarf an sicheren, manipulationssicheren und rückverfolgbaren Verpackungslösungen für Arzneimittel und Medizinprodukte. Aktive und intelligente Verpackungen tragen zur Stabilität von Medikamenten bei, verhindern Produktfälschungen und gewährleisten die Einhaltung regulatorischer Standards. Zunehmende Investitionen in eine moderne Gesundheitsinfrastruktur und ein wachsendes Bewusstsein der Verbraucher für Produktsicherheit sind Schlüsselfaktoren für das Wachstum in diesem Segment.

Regionale Analyse des Marktes für aktive, intelligente und smarte Verpackungen im asiatisch-pazifischen Raum

- China dominierte den asiatisch-pazifischen Markt für aktive, intelligente und smarte Verpackungen mit dem größten Umsatzanteil von 38,20 % im Jahr 2025, angetrieben durch die weitverbreitete Nutzung verpackter Lebensmittel und Getränke sowie die steigende Nachfrage nach Produktsicherheit und Rückverfolgbarkeit.

- Hersteller setzen zunehmend auf intelligente und aktive Verpackungslösungen wie RFID-Tags, Temperaturindikatoren und antimikrobielle Folien, um die Haltbarkeit zu verlängern, Fälschungen vorzubeugen und das Vertrauen der Verbraucher zu stärken.

- Diese weitverbreitete Akzeptanz wird durch einen schnell wachsenden Einzelhandelssektor, eine hohe Bevölkerungsdichte und strenge regulatorische Standards begünstigt, wodurch sich China als führender Markt für fortschrittliche Verpackungstechnologien etabliert.

Einblick in den japanischen Markt für aktive, intelligente und smarte Verpackungen

Der japanische Markt für aktive, intelligente und smarte Verpackungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage der Verbraucher nach hochwertigen, frischen und sicheren verpackten Produkten. Der Einsatz intelligenter Verpackungstechnologien, darunter NFC-fähige Etiketten, QR-Codes und temperatursensitive Sensoren, nimmt in der Lebensmittel-, Pharma- und Gesundheitsbranche rasant zu. Zusätzlich beflügeln staatliche Initiativen zur Förderung nachhaltiger Verpackungen und digitaler Kundenansprache das Marktwachstum.

Marktanteil aktiver, intelligenter und smarter Verpackungen im asiatisch-pazifischen Raum

Die aktive, intelligente und smarte Verpackungsindustrie im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- SCG Packaging PCL (Thailand)

- Oji Holdings Corporation (Japan)

- Neun-Drachen-Papier (China)

- Manjushree Technopack (Indien)

- Polyplex Corporation Ltd (Indien)

- Greatview Aseptic Packaging Company (China)

- Harta Packaging Industries (Malaysia)

- Hong Thai Packaging Co. Ltd (Thailand)

- C&H Paperbox Co. Ltd (Thailand)

- Continental Packaging Co. Ltd (Thailand)

- Sarnti Packaging Co. Ltd (Japan)

- Asia Pacific Resources International Holdings Ltd (APRIL Group) (Indonesien)

- New Asia Industries Co. Ltd (China)

- Jindal Poly Films Ltd (Indien)

- Nippon Paper Industries Co. Ltd (Japan)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.