Geräte für die Muttergesundheit sind spezielle medizinische Instrumente und Geräte zur Überwachung, Diagnose und Verbesserung des Wohlbefindens von Schwangeren und ihren ungeborenen Babys. Diese Geräte umfassen verschiedene Produkte, darunter Geräte zur fetalen Überwachung, geburtshilfliche Instrumente, Entbindungsbetten, Entbindungsstühle und Einwegartikel. Das Hauptziel von Geräten für die Muttergesundheit ist die Gewährleistung einer umfassenden Betreuung während der Schwangerschaft, der Geburt und der Nachgeburt, um zur Sicherheit und Gesundheit von Mutter und Neugeborenem beizutragen.

Vollständigen Bericht finden Sie unter https://www.databridgemarketresearch.com/reports/us-maternal-health-devices-market

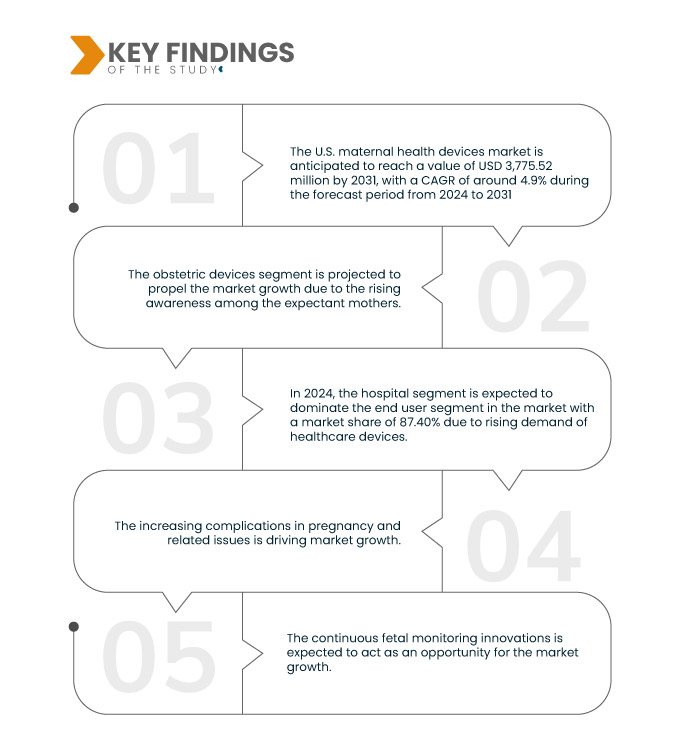

Data Bridge Market Research analysiert, dass der US-Markt für Geräte zur Müttergesundheit von 2.618,06 Millionen US-Dollar im Jahr 2023 auf 3.775,52 Millionen US-Dollar im Jahr 2031 anwachsen und im Prognosezeitraum von 2024 bis 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,9 % aufweisen wird. Das Segment der Geburtshilfegeräte dürfte das Marktwachstum aufgrund des steigenden Bewusstseins der werdenden Mütter vorantreiben.

Wichtigste Ergebnisse der Studie

Zunehmende Komplikationen bei schwangerschaftsbedingten Problemen

Der Bedarf an modernen Geräten zur effektiven Überwachung und Behandlung von Schwangerschaften oder pränatalen Komplikationen steigt, da immer mehr Schwangerschaften durch chronische Erkrankungen bis hin zu pränatalen Problemen erschwert werden. Aufgrund der steigenden Zahl von Komplikationen wie Schwangerschaftsdiabetes, Präeklampsie und mütterlicher Hypertonie sind verstärkte Überwachung und aggressive Interventionsmaßnahmen erforderlich. Die Früherkennung und Behandlung dieser Probleme hängt zunehmend von Geräten zur Überwachung der Vitalfunktionen, des Blutzuckerspiegels und der fetalen Gesundheit ab. Der Bedarf an fortschrittlicherer, präziserer und benutzerfreundlicherer Technologie, um den vielfältigen Bedürfnissen von medizinischem Fachpersonal und schwangeren Frauen gerecht zu werden, treibt erhebliche Innovationen und Entwicklungen voran. Der Markt für Geräte zur Schwangerschaftsgesundheit erlebt Innovationen, angetrieben von der steigenden Nachfrage nach Geräten zur Problembehandlung und Überwachung von Risikoschwangerschaften. Innovative Technologien, darunter tragbare Sensoren, Fernüberwachungssysteme und KI-gestützte Analytik, werden entwickelt, um diese Probleme zu lösen und die Gesundheitsversorgung von Müttern zu verbessern. Die zunehmenden Komplikationen in der Schwangerschaft erfordern daher fortschrittlichere Geräte, was das Marktwachstum ankurbelt.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2024 bis 2031

|

Basisjahr

|

2023

|

Historisches Jahr

|

2022 (Anpassbar auf 2016–2021)

|

Quantitative Einheiten

|

Umsatz in Millionen USD, Volumen und Preis in ASP

|

Abgedeckte Segmente

|

Produkttyp (Geburtshilfegeräte, Geräte zur fetalen Überwachung, Entbindungsbetten, Entbindungsstühle, Einwegartikel und Verbrauchsmaterialien und Sonstiges), Modalität (tragbar, eigenständig, Handgerät, Wearables und Sonstiges), Stadium (Elternstadium und Entbindungsstadium), Typ (Point-of-Care-Geräte und traditionell), Endbenutzer (Krankenhaus, Entbindungszentren, Pflegeeinrichtungen, Fachkliniken, häusliche Pflegeeinrichtungen und Sonstiges), Vertriebskanal (Direktausschreibung, Einzelhandel, Online-Verkauf und Sonstiges)

|

Abgedecktes Land

|

LAUS

|

Abgedeckte Marktteilnehmer

|

Medtronic (Irland), Stryker (USA), GE HealthCare (USA), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China), Hill-Rom Holdings Inc. (eine Tochtergesellschaft von Baxter) (USA), FUJIFILM Corporation (Japan), Siemens Healthineers AG (Deutschland), Koninklijke Philips NV (Niederlande), CooperSurgical Inc. (USA), CANON MEDICAL SYSTEMS CORPORATION (Japan), Cook (USA), Olympus Corporation (Japan), ESAOTE SPA (Italien), KARL-STORZ SE & CO. KG (Deutschland), Hologic, Inc. (USA), MEDGYN PRODUCTS, INC. (USA) und Healcerion Co., Ltd. (Südkorea) unter anderem

|

Im Bericht behandelte Datenpunkte

|

Neben den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch eingehende Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse

Der US-Markt für Geräte zur Müttergesundheit ist basierend auf Produkttyp, Modalität, Stadium, Typ, Endbenutzer und Vertriebskanal in sechs wichtige Segmente unterteilt.

- Auf der Grundlage des Produkttyps ist der Markt in Geräte zur fetalen Überwachung, Geburtshilfegeräte, Entbindungsbetten, Entbindungsstühle sowie Einwegartikel und Verbrauchsmaterialien unterteilt.

Im Jahr 2024 wird erwartet, dass das Segment der Geburtshilfegeräte des Produkttypsegments den Markt dominieren wird

Im Jahr 2024 wird das Segment der Geburtshilfegeräte aufgrund des steigenden Bewusstseins für die Gesundheitsfürsorge voraussichtlich mit einem Marktanteil von 31,49 % den Markt dominieren.

- Auf der Grundlage der Modalität ist der Markt in Handheld-, tragbare, Standalone-, Wearables- und andere Geräte unterteilt

Im Jahr 2024 wird das Handheld-Segment des Modalitätssegments voraussichtlich den Markt dominieren

Im Jahr 2024 wird das Handheld-Segment aufgrund der zunehmenden Forschungs- und Entwicklungsaktivitäten der Gesundheitsbranche voraussichtlich den Markt mit einem Marktanteil von 34,16 % dominieren.

- Der Markt wird je nach Stadium in die pränatale Phase und die Geburtsphase unterteilt. Im Jahr 2024 wird das Segment der pränatalen Phase voraussichtlich mit einem Marktanteil von 59,75 % den Markt dominieren.

- Der Markt ist nach Typ in Point-of-Care-Geräte und traditionelle Geräte unterteilt. Im Jahr 2024 wird das Segment der Point-of-Care-Geräte voraussichtlich mit einem Marktanteil von 62,96 % den Markt dominieren.

- Auf der Grundlage der Endnutzer ist der Markt in Krankenhäuser, Entbindungszentren, Pflegeeinrichtungen, Fachkliniken, häusliche Pflegeeinrichtungen und andere segmentiert. Im Jahr 2024 wird das Krankenhaussegment voraussichtlich den Markt mit einem Marktanteil von 87,40 % dominieren.

- Auf der Grundlage der Vertriebskanäle ist der Markt in Direktausschreibungen, Einzelhandelsverkäufe, Online-Verkäufe und andere segmentiert. Im Jahr 2024 wird das Direktausschreibungssegment voraussichtlich den Markt mit einem Marktanteil von 40,32 % dominieren.

Hauptakteure

Data Bridge Market Research analysiert Medtronic (Irland), Stryker (USA), GE HealthCare (USA), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China) und Hill-Rom Holdings Inc. (eine Tochtergesellschaft von Baxter) (USA) als die wichtigsten Unternehmen auf dem US-Markt für Geräte zur Muttergesundheit.

Marktentwicklung

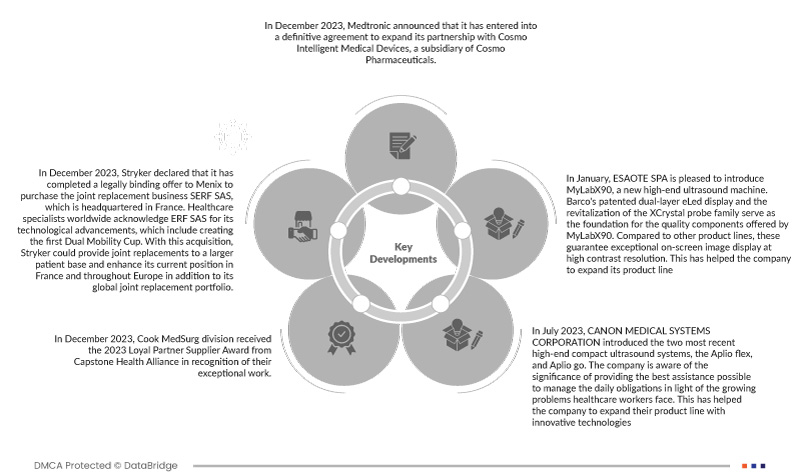

- Im Dezember 2023 gab Medotronic den Abschluss einer endgültigen Vereinbarung zur Ausweitung seiner Partnerschaft mit Cosmo Intelligent Medical Devices, einer Tochtergesellschaft von Cosmo Pharmaceuticals, bekannt. Diese KI-gestützte Partnerschaft wird die bereits mit dem intelligenten Endoskopiemodul GI Genius erzielten Erfolge weiter ausbauen und Patienten und Pflegekräften weltweit kontinuierliche Innovationen und skalierbare Fortschritte im Gesundheitswesen bieten. Mit dieser exklusiven globalen Partnerschaft setzen Medtronic und Cosmo Pharmaceuticals ihr Engagement fort, die Endoskopie zu revolutionieren, indem sie die Leistungsfähigkeit von KI nutzen, um die Patientenergebnisse zu verbessern. Diese strategische Allianz stärkt Medtronics Position bei KI-integrierten Gesundheitslösungen und stellt einen bedeutenden Fortschritt bei der Integration von KI in die endoskopische Versorgung dar.

- Im Dezember 2023 gab Stryker bekannt, dass es Menix ein rechtsverbindliches Angebot zum Erwerb des Gelenkersatzunternehmens SERF SAS mit Sitz in Frankreich unterbreitet hat. Gesundheitsexperten weltweit schätzen ERF SAS für seine technologischen Fortschritte, darunter die Entwicklung des ersten Dual Mobility Cup. Mit dieser Übernahme könnte Stryker einem größeren Patientenstamm Gelenkersatz anbieten und seine Position in Frankreich und ganz Europa sowie sein globales Portfolio an Gelenkersatzprodukten stärken.

- Im Dezember 2023 erhielt die Cook MedSurg-Abteilung von der Capstone Health Alliance den Loyal Partner Supplier Award 2023 für ihre herausragende Arbeit. Cook freut sich über diese Anerkennung und einen neuen Vertrag für urologisches Material.

- Im Juli 2023 stellte die CANON MEDICAL SYSTEMS CORPORATION die beiden neuesten High-End-Kompakt-Ultraschallsysteme Aplio flex und Aplio go vor. Das Unternehmen ist sich der Bedeutung der bestmöglichen Unterstützung bei der Bewältigung der täglichen Aufgaben angesichts der wachsenden Probleme im Gesundheitswesen bewusst. Dies hat dem Unternehmen geholfen, seine Produktlinie um innovative Technologien zu erweitern.

- Im Januar präsentiert ESAOTE SPA mit dem MyLabX90 ein neues High-End-Ultraschallgerät. Das patentierte zweischichtige eLed-Display von Barco und die Weiterentwicklung der XCrystal-Sondenfamilie bilden die Grundlage für die hochwertigen Komponenten des MyLabX90. Im Vergleich zu anderen Produktlinien garantieren diese eine außergewöhnliche Bilddarstellung mit hoher Kontrastauflösung. Dies hat dem Unternehmen geholfen, seine Produktlinie zu erweitern.

Für detailliertere Informationen zum US-Marktbericht zu Geräten für die Muttergesundheit klicken Sie hier – https://www.databridgemarketresearch.com/reports/us-maternal-health-devices-market