Die Entwicklung kontaktloser Zahlungen in den USA war von bedeutenden Meilensteinen geprägt. 2004 legte die Einführung der ersten kontaktlosen Karte den Grundstein für eine neue Ära des Zahlungskomforts. Bis 2008 hatten alle großen Netzwerke die kontaktlose Technologie übernommen und boten Verbrauchern kontaktlose Karten an. 2014 bot die Einführung der ersten digitalen Geldbörsen Verbrauchern zusätzliche Flexibilität und Sicherheit bei kontaktlosen Transaktionen. Im darauffolgenden Jahr führte die „EMV-Haftungswende“ zur flächendeckenden Einführung EMV-fähiger Terminals, von denen viele auch kontaktlos waren, was kontaktloses Bezahlen weiter als gängige Zahlungsmethode etablierte. Im Jahr 2020 beschleunigte die COVID-19-Pandemie den Übergang zu kontaktlosen Zahlungen, da Verbraucher und Unternehmen Sicherheit und Hygiene priorisierten, was zu einem beispiellosen Anstieg kontaktloser Transaktionen führte.

Vollständigen Bericht abrufen: https://www.databridgemarketresearch.com/reports/us-electronic-point-of-sale-epos-market

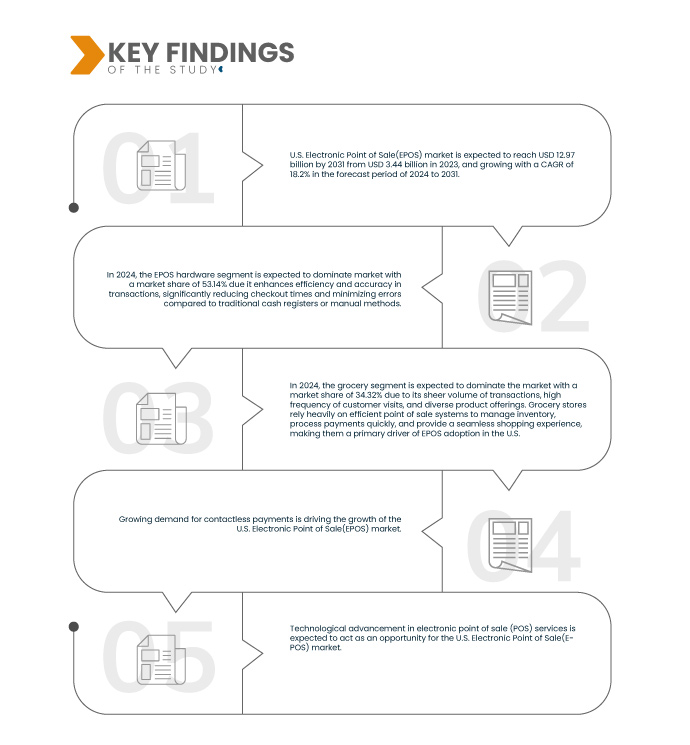

Data Bridge Market Research analysiert, dass der US-Markt für elektronische Kassensysteme (EPOS) voraussichtlich einen Wert von 12,97 Milliarden US-Dollar bis 2031 erreichen wird, von 3,44 Milliarden US-Dollar im Jahr 2023, und im Prognosezeitraum von 2024 bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,2 % wachsen wird.

Wichtigste Ergebnisse der Studie

Aufstieg des Omni-Channel-Einzelhandels

Omni-Channel-Einzelhandel bezeichnet die Integration von Online- und Offline-Vertriebskanälen, darunter stationäre Geschäfte, E-Commerce -Plattformen, mobile Apps, soziale Medien und mehr. Dabei steht die Bereitstellung einheitlicher Botschaften, Preise und Kundenerlebnisse über alle Kontaktpunkte hinweg im Mittelpunkt, wodurch die Grenzen zwischen physischem und digitalem Einzelhandel verschwimmen.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2024 bis 2031

|

Basisjahr

|

2023

|

Historische Jahre

|

2022 (Anpassbar auf 2016–2021)

|

Quantitative Einheiten

|

Umsatz in Milliarden USD

|

Abgedeckte Segmente

|

Angebot (EPOS-Hardware, POS-Software und EPOS-Dienste), Endbenutzer (Lebensmittel, allgemeine Handelswaren, Gastgewerbe, Tankstellen und Convenience-Stores, Restaurants, Mode/Spezialitäten, Reisen, Unterhaltung und andere)

|

Abgedeckte Marktteilnehmer

|

NCR Voyix Corporation (USA), Diebold Nixdorf, Incorporated (USA), Toshiba Global Commerce Solutions (USA), Oracle (USA), Posiflex Technology, Inc. (Taiwan), Fujitsu (Japan), Block, Inc. (USA), Agilysys NV LLC. (USA), QINGDAO HISTONE INTELLIGENT COMMERCIAL SYSTEM CO. LTD. (China) und HP Development Company, LP (USA), um nur einige zu nennen

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage.

|

Segmentanalyse

Der US-Markt für elektronische Kassensysteme (EPOS) ist basierend auf Angebot und Endbenutzer in zwei wichtige Segmente unterteilt.

- Auf der Grundlage des Angebots ist der US-Markt für elektronische Kassensysteme (EPOS) in EPOS-Hardware, POS-Software und EPOS-Dienste segmentiert.

Im Jahr 2024 wird das EPOS-Hardwaresegment voraussichtlich den US-Markt für elektronische Verkaufsstellen (EPOS) dominieren.

Im Jahr 2024 wird das EPOS-Hardwaresegment voraussichtlich den US-Markt für elektronische Kassensysteme (EPOS) mit einem Marktanteil von 53,14 % dominieren, da es die Effizienz und Genauigkeit von Transaktionen verbessert, die Kassenzeiten deutlich verkürzt und Fehler im Vergleich zu herkömmlichen Registrierkassen oder manuellen Methoden minimiert.

- Auf der Grundlage des Endbenutzers ist der US-Markt für elektronische Verkaufsstellen (EPOS) in Lebensmittel, allgemeine Handelswaren, Gastgewerbe, Kraftstoff und Convenience, Restaurant, Mode/Spezialitäten, Reisen, Unterhaltung und andere segmentiert.

Im Jahr 2024 wird das Lebensmittelsegment voraussichtlich den US-Markt für elektronische Verkaufsstellen (EPOS) dominieren

Im Jahr 2024 wird der Lebensmittelhandel voraussichtlich den US-Markt für elektronische Kassensysteme (EPOS) mit einem Marktanteil von 34,32 % dominieren. Dies ist auf das enorme Transaktionsvolumen, die hohe Kundenfrequenz und das vielfältige Produktangebot zurückzuführen. Lebensmittelgeschäfte sind in hohem Maße auf effiziente Kassensysteme angewiesen, um Lagerbestände zu verwalten, Zahlungen schnell abzuwickeln und ein nahtloses Einkaufserlebnis zu bieten. Dies macht sie zu einem Haupttreiber der EPOS-Einführung in den USA.

Hauptakteure

Data Bridge Market Research analysiert NCR Voyix Corporation (USA), Oracle (USA), Block, Inc. (USA), QINGDAO HISTONE INTELLIGENT COMMERCIAL SYSTEM CO. LTD. (China) und HP Development Company, LP (USA) als die wichtigsten Unternehmen, die auf dem US-amerikanischen Markt für elektronische Kassensysteme (EPOS) tätig sind.

Marktentwicklungen

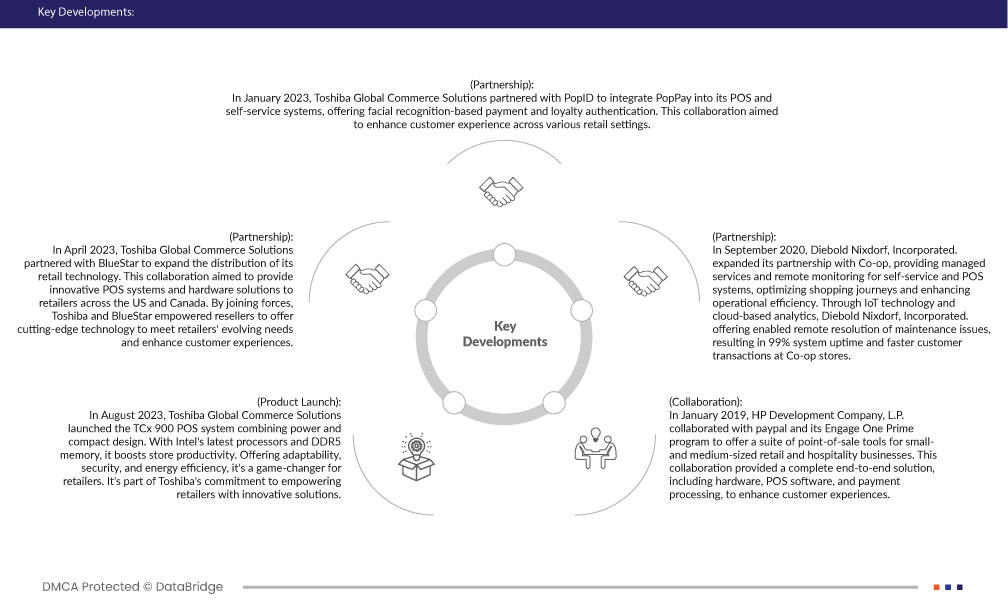

- Im Januar 2023 ging Toshiba Global Commerce Solutions eine Partnerschaft mit PopID ein, um PopPay in seine POS- und Selbstbedienungssysteme zu integrieren und so Zahlungen per Gesichtserkennung und Treueauthentifizierung anzubieten. Ziel dieser Zusammenarbeit war es, das Kundenerlebnis in verschiedenen Einzelhandelsumgebungen zu verbessern.

- Im April 2023 ging Toshiba Global Commerce Solutions eine Partnerschaft mit BlueStar ein, um den Vertrieb seiner Einzelhandelstechnologie zu erweitern. Ziel dieser Zusammenarbeit war es, Einzelhändlern in den USA und Kanada innovative Kassensysteme und Hardwarelösungen anzubieten. Durch den Zusammenschluss ermöglichten Toshiba und BlueStar Wiederverkäufern, Spitzentechnologie anzubieten, um den wachsenden Anforderungen der Einzelhändler gerecht zu werden und das Kundenerlebnis zu verbessern.

- Im August 2023 brachte Toshiba Global Commerce Solutions das Kassensystem TCx 900 auf den Markt, das Leistung und kompaktes Design vereint. Mit den neuesten Intel-Prozessoren und DDR5-Speicher steigert es die Produktivität im Geschäft. Dank seiner Anpassungsfähigkeit, Sicherheit und Energieeffizienz ist es ein entscheidender Vorteil für Einzelhändler. Es ist Teil des Engagements von Toshiba, Einzelhändler mit innovativen Lösungen zu unterstützen.

- Im Januar 2019 kooperierte die HP Development Company, LP mit PayPal und dessen Engage One Prime-Programm, um eine Reihe von Point-of-Sale-Tools für kleine und mittlere Einzelhandels- und Gastronomieunternehmen anzubieten. Diese Zusammenarbeit ermöglichte eine umfassende Komplettlösung, einschließlich Hardware, POS-Software und Zahlungsabwicklung, um das Kundenerlebnis zu verbessern.

- Im September 2020 erweiterte Diebold Nixdorf, Incorporated, seine Partnerschaft mit Co-op und bietet nun Managed Services und Fernüberwachung für Selbstbedienungs- und Kassensysteme an, um Einkaufserlebnisse zu optimieren und die Betriebseffizienz zu steigern. Durch IoT-Technologie und Cloud-basierte Analysen ermöglichte Diebold Nixdorf, Incorporated, die Fernbehebung von Wartungsproblemen, was zu einer Systemverfügbarkeit von 99 % und schnelleren Kundentransaktionen in den Co-op-Filialen führte.

Laut Marktforschungsanalyse von Data Bridge:

Für detailliertere Informationen zum US-Marktbericht zu elektronischen Verkaufsstellen (EPOS) klicken Sie hier – https://www.databridgemarketresearch.com/reports/us-electronic-point-of-sale-epos-market